アクセスFSA 第223号

Contents

会議等

政策解説コーナー

お知らせ

「資産運用の高度化」に関する黄川田副大臣の基調講演

(令和4年2月2日 FinCity Global Forum)

本年2月2日、FinCity Tokyoによる「FinCity Global Forum」が開催され、黄川田副大臣が資産運用の高度化について、基調講演を行いました。主な内容は以下のとおりです。 なお、会の模様は、日経チャンネル※からご覧いただけます。

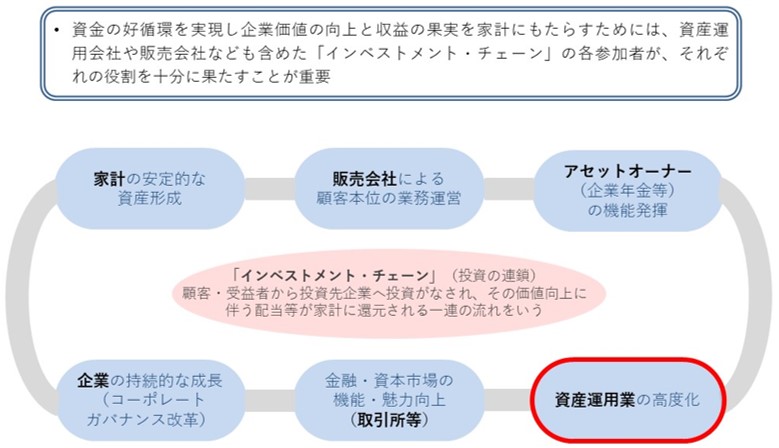

●インベストメント・チェーンの機能向上

インベストメント・チェーンとは、金融商品の販売を行う証券会社や銀行に加えて、企業年金などのアセットオーナー、資産運用会社、金融資本市場、投資対象となる企業における投資資金の一連の流れのことを指します。家計から企業へ投資が進み、企業価値の向上が図られ、その価値向上に伴う配当等が家計にもたらされるという資金の好循環を実現することが重要です。

インベストメント・チェーンの各参加者がそれぞれの役割を果たせるよう、金融庁は様々な施策を行っています。例えば、家計の安定的な資産形成に向けて、NISA制度などを作っています。企業に対しては、コーポレートガバナンス改革の更なる推進を促しているところです。金融資本市場については、取引所等をより魅力的なものにするためにどうすべきかを検討しています。販売会社に対しては、顧客本位の業務運営等に向け対話を継続しています。そして、家計と企業の橋渡しをしている資産運用会社とは、高度化、つまり運用力の強化を実現していくための取組みを後押しするため、様々な課題について対話を行っています。

●運用力の強化に向けた資産運用会社との対話

金融庁では、運用力強化に向けた取組みが良好なリターンや残高拡大に繋がるよう、資産運用会社との継続的な対話を実施しています。資産運用会社との対話の視点としては、次の4つです。・顧客利益を最優先する“ガバナンス”の確立

・長期視点での運用を重視する“経営体制”の整備

・資産運用会社としての“目指す姿や強み”の明確化

・運用を重視した“業務運営体制”の整備

こうした取組みは、直ちに良好な運用成果に繋がるものとは限りませんが、各社が競って運用力の強化に向けた取組みを継続し、資産運用会社がしっかりと成長することが重要です。

●ファンドのパフォーマンスやコストの国際比較

パフォーマンスを示すシャープレシオ、コストを示すエクスペンスレシオのいずれを見ましても、米国籍のファンドが優位となっています。また、パッシブファンドとアクティブファンドを比較すると、パッシブファンドのパフォーマンスがアクティブファンドを上回っています。本来は、アクティブファンドはしっかりと目利き力を発揮してパッシブファンドを超えるリターンが期待されるところですが、残念ながら、インデックスに連動するパッシブファンドの方が有利となっています。国内他社や海外のファンドとも比較しつつ、このように、パフォーマンスやコストをしっかりと検証し、また、海外のファンドに比べてどの程度効率的に投資しているかを確認し、投資先の企業価値向上に取り組んでいくべきと考えます。

●インデックスファンドの手数料

同一ベンチマークに連動するインデックスファンドのうち、同じ資産運用会社・販売チャネルの中で同一チャネルであっても、手数料にばらつきが見られます。これは、同一のベンチマークを用いたインデックスファンドを新商品として複数組成したことが原因の一つであると考えられます。同種の商品で異なる手数料ということで、顧客にとって大変わかりにくくなっています。そうした中、最近、金融庁との対話を通じて、ある社において、複数あった信託報酬を統一化した事例が見られるほか、他社でも統一化に向けた動きがみられます。このように、顧客本位の適切な手数料水準を設定することや、わかりやすく商品内容を説明することが大切です。

●国内外におけるESG投資の現状

カーボンニュートラルへの取組みは全世界に広がっていますが、ESG関連ファンドによるサステナブル投資も増加傾向です。欧州では特に顕著です。2025年までに約53兆ドルを超える見込みで、全投資の3分の1程度となる見込みです。国内においても、ESG関連ファンドの新設本数は増加傾向です。2020年は38本でしたが、2021年は倍以上の86本となっています。このように、ESG関連ファンドは急激に増加していますが、グリーンウォッシュへの懸念も出てきています。例えば、ESG投資をうたっているが、どの程度、環境や社会を考慮したものであるのかわからない、また、実際は一般的なファンドと中身は変わらない、との懸念が指摘されています。こうした議論は国際的にも活発に行われ始めています。証券監督当局の集まりであるIOSCOが昨年11月に報告書を発表しています。この中では、商品名、投資目的・投資戦略、銘柄選定、投資成果、開示などにおいて、様々な問題が指摘されています。商品名に「サステナブル」や「ESG」と明記している一方で、投資目的は金銭的リターンのみというものもある、と指摘されています。また、実際の投資目的・戦略において、全くESGを考慮していないという事例もございます。さらに、投資成果を計る手法も明示されていない。ESG投資は世界的な流れになっていますが、国内外で課題も多く、信頼される投資ファンドの組成が必要になっています。

●資産運用高度化に係る今後の方針

金融庁では、資産運用会社・親会社等との対話を継続していきます。ESG投資のあり方などの論点についてしっかりと対話を行い、資産運用の高度化の後押しとなるように努めていきたいと考えています。対話において確認された各社の取組みの進捗などについては、本年夏頃までに、新たな「資産運用業高度化プログレスレポート」に取りまとめる予定です。資産運用会社がしっかりと運用力を高めることが、日本市場の活性化に繋がり、国際金融都市・東京が実現に向けた機運を生むと考えています。当庁も業界の前向きな取組みを後押ししていきます。

|

| (写真:講演する黄川田副大臣) |

※ 日経チャンネル「FinCity Global Forum」の模様:https://channel.nikkei.co.jp/fincity3/![]()

金融庁公式LinkedInページ開設

総合政策局総合政策課 課長補佐 田中 豪

係長 尾花 祐美

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

政府は、国際金融センターとしての日本の地位を確立すべく、海外資産運用業者等の参入促進に取り組んでいます。法令改正を始めとする様々な制度改正に加え、誘致対象である海外金融事業者の間での日本の取組の認知度を高めることも同様に重要だと考えており、総合政策課では、特設ウェブページの開設やウェビナーの開催等の情報発信・プロモーション活動も強化しているところです。本稿では、プロモーション活動の一環として、本年1月に立ち上げた金融庁公式LinkedInページについてご紹介します。

1.LinkedInって何?

LinkedIn(リンクトイン)とは、世界最大級のビジネス特化型SNSであり、主にビジネスの関連の情報発信やネットワークの構築、採用/転職活動のため、個人・法人に広く用いられています。LinkedInに登録している個人の多くは実名で活動しており、学歴や職歴などの詳細な個人情報も公開されているのが大きな特徴です。その結果、よりターゲットされたマーケティング活動も可能になるようです。

世界全体では、個人アカウントとしては8億人以上(本年1月時点)がLinkedInを利用しているほか、法人アカウントとしては、海外の金融機関だけでなく、政府機関や金融当局もLinkedInを通じて積極的に情報発信を行っています。

2.なぜLinkedInで情報発信するの?

日本国内の各主要SNSの月間利用者数を比較すると、LinkedInの200万人※1は、Twitterの4,500万人※2やFacebookの2,600万人※3と比較すると、見劣りするのも事実です。他方で、我々の国際金融センターの取組は、(1)英語での発信がカギを握っていること、(2)世界の金融ビジネスパーソンの間での認知を高める必要があること、の主に2点から、ビジネス特化型のグローバルなSNSとの親和性が強いと考え、本年1月に新たにLinkedInに金融庁の法人ページを公式に開設いたしました(別添)。先ほど申し上げたように、海外の事業者に向けた情報発信を主要な目的としているため、全て英語で投稿しています。

これまで当庁では、日本への拠点開設を検討する海外金融事業者へのプロモーション活動として、特設ウェブページでの情報発信や、外部団体が主催するウェビナーへの登壇を中心的な活動と位置付けてきました。もちろん、こうした既存のプロモーション活動も継続してまいります。一方で、こうした活動は、例えば、特設ウェブページでの情報発信に関しては、わざわざ金融庁のホームページを定期的に訪問してくれる外国の事業者の方々は、残念ながら、そう多くないと思っています。また、ウェビナーについても、年間で10~20回程度登壇できれば良い方で、活動回数には限界があります。

この点、LinkedInでは、ユーザーがひとたび金融庁公式ページをフォローさえしてくれれば、自分から毎回金融庁のページを見に行かなくても、自分のタイムラインに金融庁の投稿が自動的に流れてきます。また、我々としても、LinkedInの投稿自体は、ウェビナーへの登壇などと比較的しても容易です。よって、LinkedInを通じた広報は、こうした既存のチャネルでのプロモーション活動を補完してくれるものだと期待しているところです。

3.2か月運用してみての感想は?

日本の官公庁の中では、官邸が「Government of Japan」という公式ページを開設し、日本のイメージアップに向けた英語発信のために積極的にLinkedInを活用していますが、逆に言えば、公式ページを開設している省庁は金融庁以外にはなく、まだまだ日本の官公庁での活用事例は少なく目新しい取組のようです(例えば、JICAやJETRO、日本取引所グループは既に公式ページを開設しています)。

そういうこともあってか、開設当初は当庁OBや現役職員の方々から、好意的なフィードバックを多数いただきました。運用を担当している職員としては、皆様のフィードバックが非常に嬉しく、元気を頂きました。

他方で、運用開始から約2か月が経過しましたが、総合政策課の職員で、一から投稿文や画像を作成しているため、日々、試行錯誤の連続でもあります。LinkedInの場合、リアルタイムで閲覧数やクリック数、リアクション(Likeなど)といった分析結果が表示されるため、そうしたデータを分析しながら、どのような投稿だと影響力がより大きくなるのか、模索しています。

具体的なエピソードとしては、例えば、分かりやすく説明したインタビュー記事を職員の写真と合わせて投稿したところ、通常よりも閲覧数が大きく伸び、内容についても世界から多数のLikeが集まった他、当該職員宛に別の団体から新たなインタビューの依頼が届きました。他方で、画像を1枚だけ添付すると、その画像は画面全体に大きく表示されるにも関わらず、画像を2枚添付した際には、両方が小 さく見切れてしまい、それが一因か閲覧数やクリック数が伸び悩んだことがありました。

こうした点を踏まえると、個人的には、以下の2点が重要だと考えています。第一に、オーディエンスのペルソナを想像しながら、分かりやすく説明すること。役所にありがちな紋切り型の回答を繰り返すのではなく、趣旨や背景も含めてかみ砕いて解説することを心掛けています。第二に、投稿の読みやすさや「SNS映え」も意識すること。世の中にコンテンツが溢れかえっている中で、パワーポイントや写真も活用しつつ、手に取ってもらうチャンスを増やそうとしています。

4.最後に

現時点でも多くの好意的なフィードバックが集まっていますが、金融庁公式ページのフォロワー数は約600名と、約10万人程度のフォロワーが存在する海外当局と比較すると、発信力にはまだまだ改善の余地があると痛感しているところです。

今後の我々の取組としては、LinkedInを活用している関係機関とも連携したり、発信する内容についても拡充したりしながら、更なるフォロワー増加や発信力強化を目指してまいります。英語発信に適した政策分野で取り組んでいる各課の皆様におかれては、総合政策課に積極的に投稿のネタを提供していただけると助かります。

また、こうしたSNSでの情報発信に少しでも関心をお持ちの方におかれましては、ぜひフォローやリアクションお願いします※4。公式・非公式という関わり方は別にして、我々と一緒に試行錯誤していくメンバーを絶賛募集中です。一緒に金融庁公式ページを育てていきましょう!

※1 2022年2月時点(https://news.linkedin.com/about-us#Statistics![]() )

)

※2 2017年10月時点(https://twitter.com/TwitterJP/status/923671036758958080![]() )

)

※3 2019年7月時点(https://japan.cnet.com/article/35139021/![]() )

)

※4 金融庁LinkdIn公式ページはhttps://www.fsa.go.jp/news/r3/sonota/20220104/20220104.htmlをご参照ください。

大人として社会に旅立つ若者への応援歌

~成年年齢引下げに向けた対応~

総合政策局リスク分析総括課貸金業室 課長補佐 金久保 拓郎

係員 岩田 大和

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

1.はじめに

本年4月に、成年年齢が18歳に引き下げられます。これにより、18歳、19歳の若年者(以下、単に「若年者」という。)が積極的に社会の中で主体的な役割を果たし、社会に大きな活力をもたらすことが期待されます。一方で、若年者が一人で契約を結ぶことが可能になることから、悪徳業者による消費者被害の発生防止等の取組みを進めることも重要です。金融分野では、若年者が返済能力を超えた借入れを行い、過大な債務を負うことが懸念されています。このため、貸金業界においては、若年者の多重債務防止に向けた貸金業者の自主的な取組みに関してアンケート調査を実施し、好事例(利用限度額を通常より低く設定するなど)を業界内で横展開してその推進を図るなどの取組みを行ってきました。

このような中、本年1月7日、成年年齢引下げに関する関係閣僚会合が開催され、若年者の消費者被害等を防止するための政策パッケージが取りまとめられました。貸金業の関係では、若年者が過大な債務を負うようなことがないよう、これまでの取組みを更に進める観点から、以下3点が盛り込まれました※1。

①日本貸金業協会における自主ガイドラインの策定と当局の監督・検査による遵守状況のモニタリング

②金融教育に関する指導教材の作成・活用

③日本貸金業協会と連携した周知・啓発

以下、各施策の取組状況について解説します。

なお、各施策の取組状況については、金融庁ウェブサイトの成年年齢引下げに関する特設ページにも随時掲載していますので、こちらも是非ご参照ください※2。

2.日本貸金業協会での自主ガイドラインの策定

貸金業法上、過大な貸付けの防止の観点から、貸金業者が顧客に対して顧客の年収の3分の1を超える貸付けを行うことは禁止されています。また、その実効性を担保するため、貸金業者は、顧客から収入の状況を示す書類(給与明細や源泉徴収票)の提出を受けることとされています。ただし、貸付額が50万円以下(又は他社との合算で100万円以下)の場合は、収入の状況を示す書類は不要とされ、年収は顧客の自己申告でも可能となっています。

若年者(特に学生)は、一般的に収入が低いと想定され、若年者への貸付けについては50万円以下の貸付けがほとんどとなり、年収の確認は自己申告のみになると考えられます。社会経験や金融に関する知識が十分でない若年者が安易な気持ちで実際より多い年収を自己申告してしまうと、年収に比して過大な債務を負う危険が生じてしまいます。

このような状況に鑑みると、若年者が過大な債務を負うことがないようにするためには、貸金業者において、若年者の収入の状況をしっかりと確認し、過大な貸付けを防止することが、最も重要なのではないかと考えられました。そこで、日本貸金業協会(自主規制機関)の自主ガイドラインに、「若年者への貸付けは、貸付額にかかわらず、収入の状況を示す書類の提出を受け、これを確認する」旨を盛り込むこととしました。自主ガイドラインは、本年2月16日、同協会のウェブサイトで公表されるとともに、同日付けで、金融庁から全ての貸金業者に対し、自主ガイドラインを遵守するよう要請しています。

本年4月以降は、各貸金業者が自主ガイドラインを遵守しているか、継続して確認していくことが重要だと考えています。今後、日本貸金業協会とも連携しながら、当局の監督・検査を通じて、モニタリングしていく予定です。

3.金融教育に関する指導教材の作成

若年者が過大な債務を負うことがないようにするためには、貸金業者側の対応に加えて、若年者の金融リテラシーを高めることも重要です。本年4月からは、新高校学習指導要領実施により、家庭科での金融教育が拡充されることを踏まえ、指導教材を作成中ですが、この指導教材に成年年齢引下げについての内容も盛り込むこととしています。当該教材は、教員による授業や金融庁職員による出張授業等で活用していく予定です。

4.日本貸金業協会等と連携した周知・啓発

成年年齢引下げを踏まえた若年者向けの周知・啓発活動として、これまでも取組を行ってきているところではありますが、ここでは、当庁におけるうんこドリルのキャラクターを活用した啓発動画と、日本貸金業協会が行っているYouTube広告の2点について、紹介したいと思います。

(1)うんこドリルのキャラクターによる啓発動画

うんこドリルとは、(株)文響社が出版する、うんこをモチーフとした可愛らしいキャラクターを用いて作られた学習ドリルのことです。小学生向けの国語・算数・英語ドリル等に加え、大学入試の英単語などラインナップを増やしています。金融庁では、うんこドリルと連携し、インターネット上でお金について楽しく学べる「うんこお金ドリル」(うんこドリル×金融庁)を公表しています。

若年者向けの周知・啓発活動を行うに当たっては、堅苦しい内容・表現ではなく、如何に効果的に若年者に訴求するかが重要であると考えられます。このため、過剰借入・ヤミ金利用に関する注意喚起も、うんこドリルのキャラクターを用いた動画を作成することにしました。

動画は、8本(各15秒)作成しております。それぞれ、過剰借入・ヤミ金利用をテーマとしており、各テーマとうんことの共通点を謎かけで考えさせる内容となっています。本年3月2日、YouTubeの金融庁チャンネルに掲載しましたので、皆さまにおかれても、是非ご覧ください※3。

今後は、これらの動画をSNS等で積極的に展開する予定です。また、皆さまにおかれても、SNS等での展開・拡散に御協力いただけますと幸いです。一人でも多くの若年者に見てもらうことにより、若年者の消費者被害の防止に繋がることを、切に願っております。

(2)日本貸金業協会のYouTube広告

日本貸金業協会において、本年3月から、若年者が注意すべき金融トラブル事例や同協会の若年者向け特設ウェブサイトを紹介するYouTube広告(15秒の啓発アニメーション動画)を実施することとしています。同協会によると、3ヶ月間で10万アクセスを目標にしているとのことです。

15秒の広告動画が流れた後、より詳細な長編(3分程度)の啓発動画(6本)が掲載されたページに遷移する仕組みです。本誌をお読みの皆さまにおかれては、周りの若年者をお誘いの上、是非一度ご覧ください。

5.最後に

成年年齢が引き下げられる本年4月まで、もうあと僅かです。成年年齢引下げ対応を行ってきた担当者としては、色々な準備を行ってきたところですが、実際には4月からがスタートです。これまで行ってきた各種取組を意義のあるものとし、若年者が過大な債務を負うような事態を生じさせないように、今後も気を引き締めて頑張っていきたいと思います。

|

※1 本年1月7日、成年年齢引下げに関する関係閣僚会合における「若年者の消費者被害等を防止するための主な施策」については、官邸ウェブサイトhttps://www.kantei.go.jp/jp/singi/seinennenrei_hikisage/dai1/siryou.pdf![]() をご参照ください。

をご参照ください。

※2 本年1月17日公表の成年年齢引き下げに関する特設ページについては、https://www.fsa.go.jp/ordinary/chuui/seinen.htmlをご参照ください。

※3 うんこドリルのキャラクターを用いた動画については、金融庁公式YouTube

https://www.youtube.com/playlist?list=PL0cfkMfU1dbmcnFFAikUDnkPVcbN5CSqb![]() からご参照ください。

からご参照ください。

金融行政モニター制度

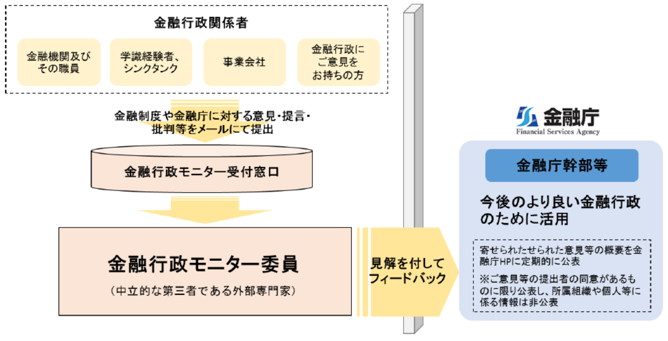

〇 金融行政モニター制度とは

金融庁では、これまでも様々な手法により金融機関や一般の方々から、金融行政に関するご意見等をお伺いしておりますが、金融機関などからは、聴き手が金融庁職員であることにより、必ずしも率直な意見等を言うことは難しいとのご指摘もあるところです。このような点に鑑み、金融庁では平成28年1月より、「金融行政モニター受付窓口」を設けております。これは、金融機関及びその職員、学識経験者やシンクタンク、事業会社をはじめとする金融行政にご意見等をお持ちの方から、金融庁職員ではなく中立的な第三者である外部専門家(以下、「金融行政モニター委員」※)が直接にご意見・ご提言・ご批判 などをお聞きし、寄せられたご意見等を金融行政に反映することを可能とする仕組みです。

| (参考)金融行政モニターの流れ |

|

〇 寄せられたご意見について

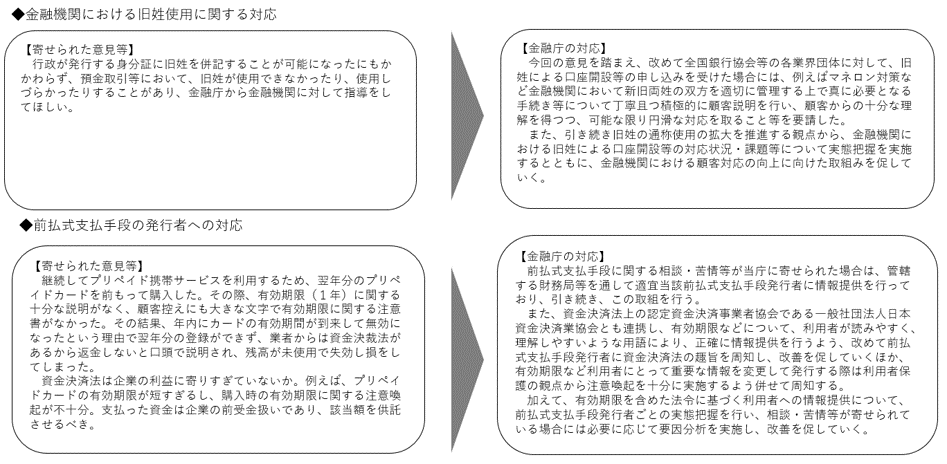

寄せられたご意見については、金融行政モニター委員の見解が付された上で、金融庁幹部職員等へ届けられます。これまで229件の意見(令和3年12月31日現在)を受け付けており、金融庁の対応とともに主な意見の概要を、当庁ウェブサイトに公表しています。例えば、外国銀行支店に係る事業年度の弾力化や、現金等紛失に係る不祥事件届出の金額基準の撤廃など、制度改正に繋がっているケースのほか、最近では、金融機関における旧姓使用や前払式支払手段の発行者への対応に関するものもあります。

金融行政に関する意見や提言を金融庁に届けるチャネルの一つとして、金融行政モニター制度を引き続き活用いただけますと幸いです。

※ 金融行政モニター委員(敬称略、五十音順)

井上 聡 弁護士(長島・大野・常松法律事務所パートナー)

神作 裕之 東京大学大学院法学政治学研究科教授

佐々木 百合 明治学院大学経済学部長・教授

永沢 裕美子 フォスター・フォーラム(良質な金融商品を育てる会)世話人

米山 高生 東京経済大学経営学部教授

和仁 亮裕 弁護士(モリソン・フォースター法律事務所シニア・カウンセラー)

「休眠預金」広報動画配信・金融庁HPサイトのリニューアル

長年お取引のない預金はありませんか?10年以上お取引がなければ「休眠預金」に

休眠預金等活用法に基づき、平成21年1月1日以降のお取引から10年以上、その後のお取引のない預金は「休眠預金」となり、民間公益活動に活用されています。

金融庁では、休眠預金等活用法第48条第1項の規定に基づき、休眠預金等の払い戻しを中心に、広く国民への周知および理解促進を図るため、ポスター掲載やインターネット広告等の広報活動を例年実施しています。

休眠預金広報動画のYouTube配信 金融庁HP休眠預金サイトリニューアル

コロナウイルス感染拡大による新しい生活様式の浸透等によって、必要な情報などはスマートフォンやタブレット等を利用して入手することが日常となっています。

金融庁では、オンラインの普及などを踏まえ、インターネットによる広報活動を通じて、休眠預金についてさらに多くの方々に目を止めてもらえるよう、また休眠預金に対する認知度のさらなる向上を図るため、幅広い年代にわかりやすく理解されるよう、8コマ送りのアニメーションによる休眠預金広報動画※1を新たに作成し、現在、動画をYouTube (金融庁チャンネル)にて配信 しています。

|

その他、休眠預金に関する詳しい情報なども金融庁HP休眠預金サイト※3に常設しておりますので、お気軽にご覧下さい。

|

※3 金融庁HP休眠預金サイト:https://www.fsa.go.jp/policy/kyuminyokin/kyuminyokin.html

市場へのメッセージ(課徴金納付命令勧告の解説)

証券取引等監視委員会(以下「証券監視委」といいます。)は、勧告事案等に関する解説記事を「市場へのメッセージ」として証券監視委ウェブサイトに掲載しております。ここでは、本年2月25日に掲載した「市場へのメッセージ」の内容の一部についてご紹介します。

※「市場へのメッセージ」の全文については、証券監視委ウェブサイトをご参照ください。

参考URL:https://www.fsa.go.jp/sesc/message/20220225-1.html

証券監視委は、取引調査の結果に基づいて、令和3年12月17日、内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました※。

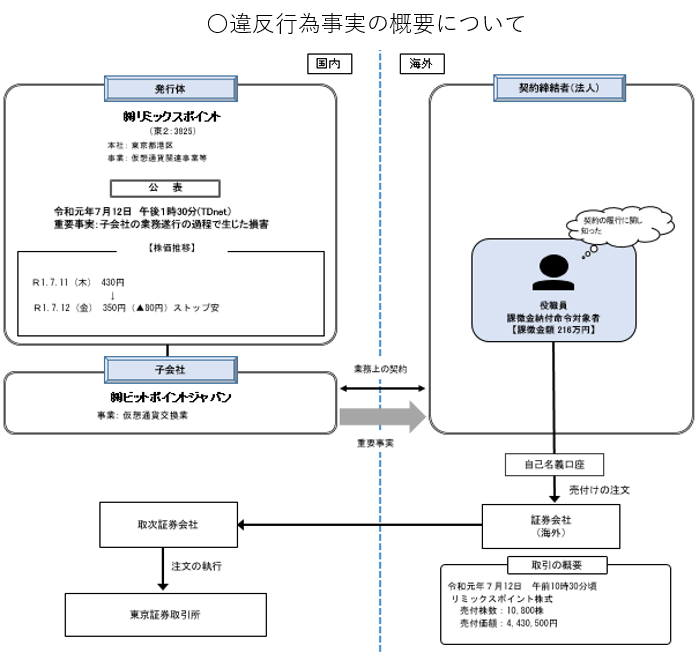

【事案の概要】

本件は、株式会社リミックスポイント(以下「リミックスポイント」といいます。)が令和元年7月12日に公表した、子会社である株式会社ビットポイントジャパン(以下「BPJ」といいます。)の業務遂行の過程で生じた損害に関するインサイダー取引事案です。

課徴金納付命令対象者(以下「対象者」といいます。)は、BPJとの間で業務上の契約を締結していた海外法人の役職員であり、BPJが管理する仮想通貨が不正流出し損害が発生した旨の重要事実を知りながら、その公表前に、自己の計算において、リミックスポイント株式を売り付けていました。

【事案の特色等】

本件は、海外居住の対象者が海外の証券会社に開設した同人名義の証券口座を使って日本国内で取引を行ったクロスボーダーのインサイダー取引事案です。

証券監視委では、このような海外からの発注による疑わしい取引についても、海外金融当局や国内の自主規制機関等と連携して実態解明を積極的に行っています。本件において、証券監視委は、海外金融当局及び日本取引所自主規制法人等との緊密な協力により、日本の金融商品市場の公正を確保していることを、内外に示すことができたと考えています。

証券監視委では、このようなクロスボーダー取引において、今後とも、海外金融当局や国内の自主規制機関等との連携により調査を実施し、違反行為が認められた場合には、引き続き厳正に対処していきます。

※ 令和3年12月17日公表、「海外に居住する株式会社リミックスポイントの子会社との契約締結者の役職員による内部者取引に対する課徴金納付命令の勧告について」は、 https://www.fsa.go.jp/sesc/news/c_2021/2021/20211217-1.htmlをご参照ください。

銀行をご利用のお客さまへ-新型コロナウイルスの感染を防ぐために-

先月の金融庁の主な取組み(令和4年3月1日~3月31日)

・第208回国会にて保険業法の一部を改正する法律案を提出(2月1日)

・「ソーシャルボンドのインパクト指標(社会的な効果に係る指標)等に関する委託調査」の最終報告書(2月10日)

・東北財務局が高病原性鳥インフルエンザ疑似患畜の確認を踏まえ、金融上の対応について要請(2月14日)

・新型コロナウイルス感染症の影響を踏まえた当局への申請・届出等における緊急対応の取扱いについて(再周知)(2月15日)

・貸金業者に対し、若年者への貸付けに当たっては貸金業協会(自主規制機関)の自主ガイドラインを遵守するよう要請(2月16日)

・「金融分野におけるサイバーセキュリティ強化に向けた取組方針」のアップデート(Ver. 3.0) (2月18日)

・株式会社武蔵野銀行の産業競争力強化法に基づく事業適応計画の認定(2月21日)

・新型コロナウイルス感染症に関する神奈川県「自主療養届出システム」を活用した自主療養者への対応について(要請)(2月25日)

・金融関係団体等に対し、ウクライナ情勢・原油価格上昇等を踏まえた資金繰り支援について要請 (2月25日)

編集後記

今月号3つ目の記事は「大人として社会に旅立つ若者への応援歌」。題名からして、若者への想いがあふれ出ています。

この記事では、成年年齢引下げの広報活動として、

・うんこドリルのキャラクターを活用した啓発動画

・日本貸金業協会のYouTube広告 が紹介されています。

クイズ形式の動画は考えさせる(笑わせる)ものに仕上がっていると思います。既に成年の方もぜひご覧ください。

編集・発行:金融庁広報室