アクセスFSA 第225号

Contents

会議等

政策解説コーナー

お知らせ

第97回信託大会における鈴木大臣からの挨拶

本年4月13日、一般社団法人信託協会※1(以下、「信託協会」))による「第97回信託大会」がオンライン配信を併用して開催され、鈴木大臣が、以下のとおり挨拶を行いました。

なお、信託大会の模様は、信託協会ウェブサイトからご覧いただけます※2。

|

| 写真:信託大会で挨拶する鈴木大臣 |

○はじめに

金融担当大臣の鈴木俊一でございます。本日は、第97回信託大会にお招きいただき、誠にありがとうございます。

今年は、大正11年(1922年)に信託法及び信託業法が制定されてからちょうど100年の節目の年にあたります。翌年の大正12年に始まる伝統ある本大会のご盛会を心よりお慶びを申し上げますとともに、開催にあたり、信託業務を担う皆様への私の期待を申し上げます。

○サステナブルファイナンス推進について

気候変動や経済格差等への対応が急務となる中で、社会的課題の解決に資する金融、サステナブルファイナンスの重要性が高まっています。

脱炭素社会の実現など、設備投資や技術開発に巨額の資金が必要とされる中で、持続可能な社会の実現に向けた本邦企業の取組みや技術が適切に評価され、国内外の投資資金が活用されるような環境整備が重要です。

金融庁としては、①企業開示の充実、②市場機能の発揮、③金融機関の機能発揮の3つを柱とした様々な取組みを進めることで、企業のESGに関する取組みを後押しし、同時に、国内外の資金を成長分野へとつなぐ、国際金融センターとしての魅力ある市場の構築を目指していきます。

脱炭素など、持続可能性に関わる課題は、新たな産業・社会構造への転換を通じて、各企業の持続的成長に結びつくものです。

年金基金などの機関投資家の運用を預かる信託銀行におかれては、投資先企業との間で、脱炭素を含む経営戦略についての対話を深め、中長期的な企業価値の向上を促していただくことが重要と考えています。

○デジタル化への対応

次に、デジタル化への対応について申し上げます。

金融のデジタル化の進展やマネロン対策等に関する国際的な要請の高まりに伴い、資金決済を巡る環境にも大きな変化が生じています。

こうした現下の状況を踏まえ、去る3月4日、「資金決済法等の一部改正法案」を、国会に提出いたしました。

本法案では、いわゆるステーブルコインへの対応として、その取引に関する業規制を創設するとともに、信託銀行や信託会社の皆様を念頭に、信託受益権の仕組みを活用したステーブルコインの発行についても、所要の措置を講ずることとしております。

今後、国会でご審議を頂きますが、皆様におかれましては、こうした制度的対応の動きにもご留意いただき、金融イノベーションと利用者保護のバランスに配慮した取組みを進めていただくことを期待しております。

○超高齢化社会における信託業界への期待

次に、超高齢化社会における信託業界への期待について申し上げます。

近年、日本の少子高齢化は急速に進展しており、令和2年10月には、国民の約3.5人に1人は65歳以上の高齢者となっています。高齢化率としては28.8%で、すでに日本は超高齢化社会を迎えているところです。

そうした中、家計の金融資産は、昨年末に2,000兆円を超え、その約3分の2は、60歳以上の世帯が保有していると言われています。そうすると、60歳以上の世帯が約1,300兆円もの資産を保有していることになります。

今後も高齢化率の上昇が見込まれる中で、高齢者が抱える悩み、すなわち、

・築きあげてきた資産を次の世代へどのように引き継いでいくのか、また、

・高齢化に伴って身体的な負担が増加したり、認知能力が低下するといった不安がある中、どのように資産を管理していくのか、

といった課題は、より多くの国民にとって身近なものとなっていくと考えられます。

こうした超高齢化社会における課題の解決には、資産承継と財産管理に資する信託機能の発揮がこれまで以上に求められると思います。

信託業界の皆様におかれては、これまで、遺言信託等の相続に関する信託や、教育資金に関する信託など、顧客ニーズを踏まえた様々な信託サービスを提供されています。今後とも、社会・経済の課題に対応した、より一層の信託商品・サービスの開発と普及を期待しています。

○おわりに

信託法及び信託業法の制定から100年を通して、信託業界におかれては、変化する時代の要請に応じた信託機能を提供し、社会や経済の様々な課題の解決に貢献されてきたところです。

近年、日本を取り巻く経済環境や社会構造は急速に変化しています。そうした中で、信託が果たす役割についても変化が求められているのではないかと思います。信託業界の皆様におかれては、信託に寄せられる期待に応え、更なる成長を実現されることを期待しています。

最後になりましたが、信託業界の今後の更なる発展と、本日ご出席の皆様のご健勝をお祈りいたしまして、私の挨拶とさせていただきます。

|

| 写真:信託大会の模様 |

※1 信託協会は、信託業務を営む金融機関(信託銀行、都市銀行、地方銀行など)や信託会社が加盟する金融団体で、令和4年3月現在、82社が加盟しています。信託制度の発達を図り、公共の利益を増進することを目的として、信託の社会機能等に関する広報活動や信託に関する調査研究および資料収集、関係官庁等に対する提言など、様々な活動を行っています。

※2 信託大会の模様については、信託大会ウェブサイトの

https://www.shintaku-kyokai.or.jp/news/presidential_conference/convention/entry-192433.html![]() をご参照ください。

をご参照ください。

「銀行の引当開示の充実に向けて」の公表

監督局銀行第二課地域金融企画室 課長補佐 松本 亜衣

課長補佐 白井 翔平

1.はじめに

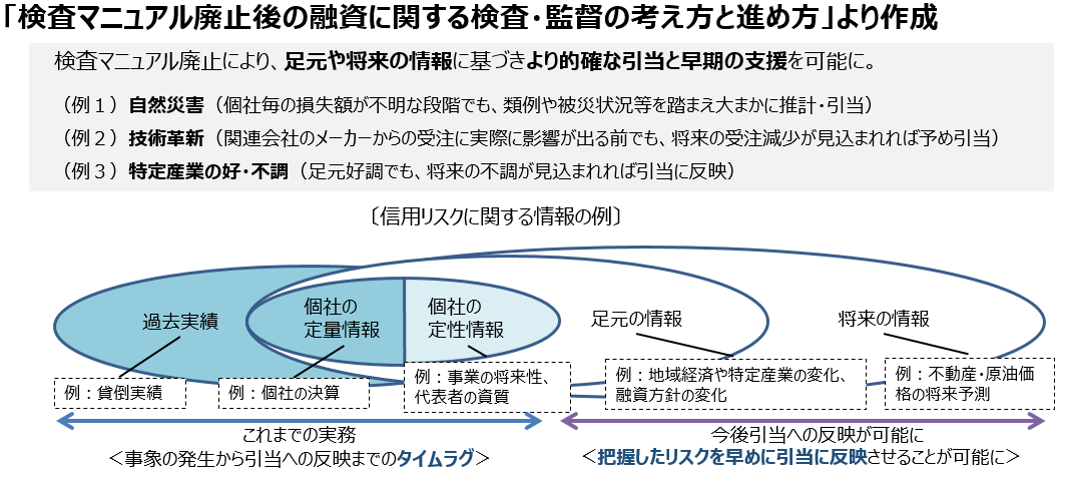

金融機関は、貸出金が回収不能になることで将来的に発生する損失に備えるため、貸借対照表で貸倒引当金を計上し、その計上方法を決算書の注記事項として開示しています。これまで金融機関は金融検査マニュアルに基づいた画一的な方法で引当金を計上し、その開示も引当方法に合わせて画一的なものとなる傾向がありました。

しかし、令和元年12月に、金融庁が金融検査マニュアルを廃止し、同時に「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」(以下、「融資DP」)を公表して以降、金融機関においては、様々な情報の活用を検討しながら(図1)、それぞれの経営戦略・融資方針等と整合的な形で引当方法を見直す動きが進んでいます。さらに、今般の新型コロナウイルス感染症の影響も踏まえ、引当方法は多様化してきています。

また引当方法の多様化に伴い、投資家等の財務諸表利用者が、引当方法の背景の考え方などを理解し、財務諸表を比較できるよう、各金融機関における引当方法の開示の充実も重要性を増しています。自らの引当方法について、開示を通じて、より丁寧に投資家等へ説明しようとする金融機関も見られる一方で、どこまで開示の充実を図るべきか、情報開示の望ましい水準についての議論を求める声も聞かれています。

こうした声も踏まえ、金融庁では、本年2月21日にアナリスト、日本公認会計士協会、全国銀行協会を招いた「銀行の引当開示の充実に向けた勉強会」を開催し、銀行の引当開示のあり方についてご議論いただきました。勉強会でいただいたご意見や実例等の議論の成果を、「銀行の引当開示の充実に向けて」として取りまとめ、同年3月1日に公表しました※。本稿では、公表資料の主な内容をご紹介します。

2.銀行の引当について投資家等から着目されるポイント

公表資料では、アナリストよりいただいた、銀行の引当に対して投資家等が着目しているポイントをご紹介しています。各行の引当方法の違いが広がりをみせるなか、銀行の引当に関しては、銀行間の比較分析や銀行ごとの時系列分析などを精緻に行うため、たとえば以下の事項が開示情報から読み取れることが期待されています。

(1)各行の引当に対する考え方の違い

(2)引当方法に変更があればその変更内容

(3)今後の信用リスクに対する見通し

勉強会では、こうした投資家等が期待している開示のポイントを踏まえ、現状の開示における特徴的な事例や将来予測情報を活用した引当方法を採用した場合に考え得る開示要素について、ご意見をいただきました(図2)。

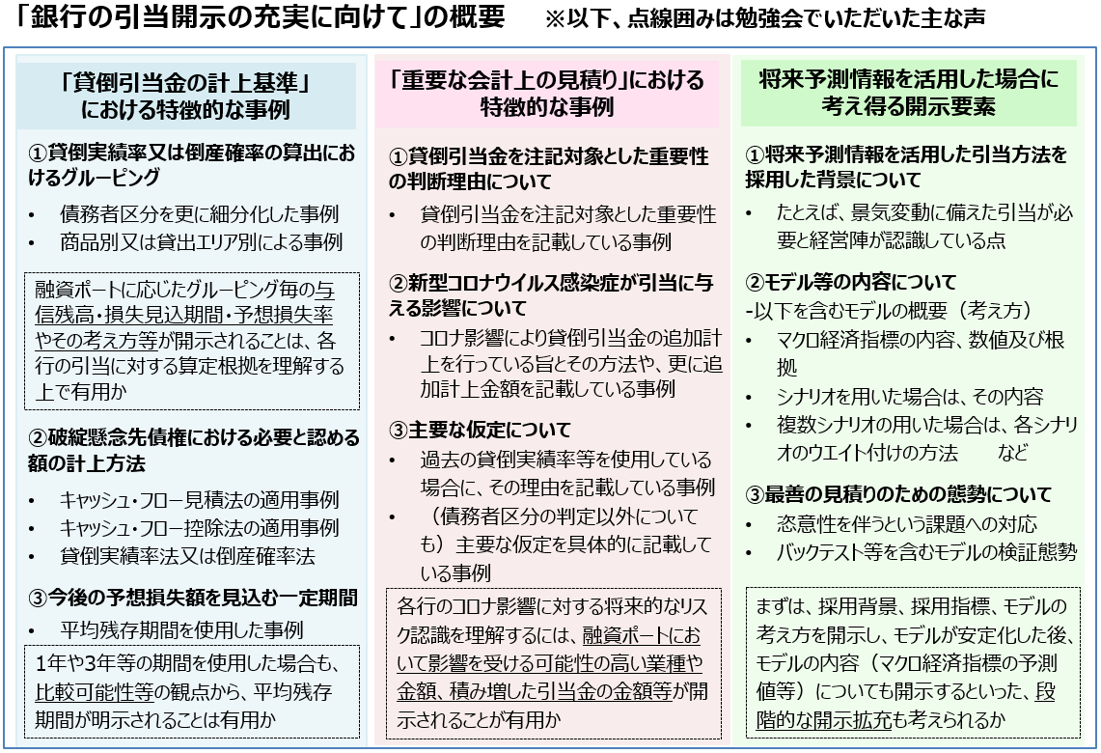

3.現状の開示における特徴的な事例

公表資料では、有価証券報告書の引当に関連する注記事項である「貸倒引当金の計上基準」と「重要な会計上の見積り」について、勉強会で挙げられた以下のような特徴的な実際の開示事例やいただいた声をご紹介しています。

(1)貸倒引当金の計上基準

①貸倒実績率又は倒産確率の算出におけるグルーピングを記載している事例

②破綻懸念先債権における、必要と認める額の計上方法を記載している事例

③今後の予想損失額を見込む一定期間(1年又は3年以外)を記載している事例

④必要な修正の具体的な方法等を記載している事例

(2)重要な会計上の見積り

①貸倒引当金を注記対象とした重要性の判断理由を記載している事例

②新型コロナウイルス感染症の影響により貸倒引当金の追加計上を行っている旨とその方法や追加計上金額を記載している事例

③過去の貸倒実績率等を使用している場合に、その理由を記載している事例や主要な仮定を具体的に記載している事例

これらの特徴的な事例に対しては、「グルーピング情報は重要であるため、グルーピングごとの与信残高・損失見込期間・予想損失率やその考え方が開示されることが有用」といった声や、「新型コロナウイルス感染症の影響による追加引当を行っている場合など、そのなかで置いている主要な仮定についても具体的に記載することが有用」といった声をいただきました。

4.将来予測情報を活用した引当方法を採用した場合に考え得る開示要素

公表資料では、勉強会でご議論いただいた、将来予測情報を活用して信用リスクを見積る、いわゆるフォワードルッキング引当と呼ばれる引当方法を採用した場合に考え得る開示要素についても、ご紹介しています。

勉強会では、①将来予測情報を活用した引当方法を採用した背景、②モデル等の内容、③最善の見積りを行うための態勢、の3点について、ご意見をいただきました。特に、融資DP公表後、この新たな引当方法を採用する銀行がいくつか出てきている一方で、参考にできる開示事例は積み上がっていないことも踏まえると、「まずは将来予測情報を活用した引当方法を採用した背景や採用指標、モデルの考え方等を開示し、モデルが安定化できてきたところで、マクロ経済指標の予測値等のモデルの内容を開示するといった、段階的な開示の拡充も考えられるのではないか」といったご指摘がありました。

5.最後に

銀行においては、それぞれの企業の経営者が描く多様な成長のあり方やニーズに、金融機能の発揮を通じて応えるべく、各行の創意工夫を凝らした多様な融資やリスクのあり方が求められています。こうした中、貸出金に対する引当方法やその開示のあり方についても、画一的であった時代から各行の個性・特性が反映される多様化の時代へ、着実にシフトしつつあります。

「銀行の引当開示の充実に向けて」は、今後、銀行が、投資家等に対して自らの引当方法をより丁寧に説明すべく、開示の充実を図ろうとする際に、参照できるような目線となるよう公表しました。本公表資料を参考に、銀行が積極的な引当の開示を行いやすい環境への第一歩となるとともに、銀行以外の監査法人やアナリストなどにもご覧いただくことで、銀行業界において、様々なステークホルダーとの議論を通じて、引当開示の充実に向けた機運が高まっていくことを期待しています。

金融庁では、引き続き、引当開示のより一層の充実、更には、融資DPに基づくより的確な信用リスクの見積りを行う工夫の取組みを後押ししていくため、引当方法とその開示に関する取組事例の把握・還元に努めてまいります。

※ 令和4年3月1日公表「『銀行の引当開示の充実に向けて』の公表について」は、https://www.fsa.go.jp/news/r3/singi/20220301.htmlをご参照ください。

「火災保険水災料率に関する有識者懇談会報告書」の公表

監督局保険課保険商品室 保険計理官 矢野 雅隆

損害保険商品第2・3係長 和泉 翔太

損害保険商品第3係員 樽井 純平

金融庁では、令和3年6月、「火災保険水災料率に関する有識者懇談会(座長:洲崎 博史 京都大学大学院法学研究科教授)」を設置し、水災リスクに応じた火災保険水災料率の細分化のあり方や、損害保険会社等が検討を進める上での留意点について議論を行ってきました。

本年3月、有識者の意見をとりまとめた「火災保険水災料率に関する有識者懇談会報告書」を公表しました※。ここでは、その主なポイントをご紹介します。

1.経緯

火災保険の水災リスクに対する補償(以下「水災補償」という)に関する保険料率(以下「水災料率」という)については全国一律となっていますが、近年、水災リスクに関するデータの充実を踏まえ、損害保険会社等においては、保険契約者間の保険料負担の公平性の向上の観点から、水災リスクに応じた水災料率の細分化(以下「水災料率細分化」という)の検討が行われています。

損害保険会社等が水災料率細分化を実施するにあたっては、水災補償の普及促進の観点から、適切な検討を行うことが重要であると考えられます。

こうしたことから、水災料率細分化のあり方や、損害保険会社等が検討を進める上での留意点などを整理するために本懇談会を設置しました。

2.課題認識

本懇談会の検討テーマである水災リスクは、台風・大雨などにより河川の水が堤防を越えたり、堤防が決壊(破堤)した場合に起きる洪水である「外水氾濫」だけではなく、市街地に降った雨が河川に排水できずに水が溢れる「内水氾濫」や、「土砂災害」、「高潮」など多岐にわたるリスクを内包しています。このように水災リスクは、必ずしも河川の近傍に所在するなどの限られた建物だけに存在するものではありません。

損害保険会社では、こうした水災リスクに対する備えとして、火災、風災、雪災等による建物や家財などの損害に対する補償に加え、水災による損害に対する補償を付帯できる火災保険商品を販売しています。

近年の自然災害の増加により、火災保険の保険金支払いも増加傾向にあり、こうしたことから、火災保険料の引上げを実施せざるを得ない状況が続いています。

前述のとおり、個人向け火災保険においては水災料率に保険契約者ごとの水災リスクの違いが反映されておらず全国一律の保険料率となっています。

このため、火災保険料の引上げ時において、水災料率は、保険契約者ごとの水災リスクの実態に関わらず一律に引き上げられており、直近10年間の火災保険における水災補償の付帯率を見ると、洪水ハザードマップ上で浸水深が浅いなどの低リスク契約者が、火災保険の新規加入や更新の手続きの際に水災補償を付帯しない傾向(以下「水災補償離れ」という)が認められ、洪水ハザードマップで示されている外水氾濫等の水災リスクが比較的低い地域に居住する保険契約者にとっては納得感が得られにくいものと考えられます。

水災補償を付帯しないこととなると、万が一の大規模水災発生時における補償の不足が生じることも懸念されることから、水災補償の普及によって社会全体として水災に対する経済的な備えを高めていくことが重要であり、このためには、水災料率細分化はどのようにあるべきかという点を中心に議論を行いました。

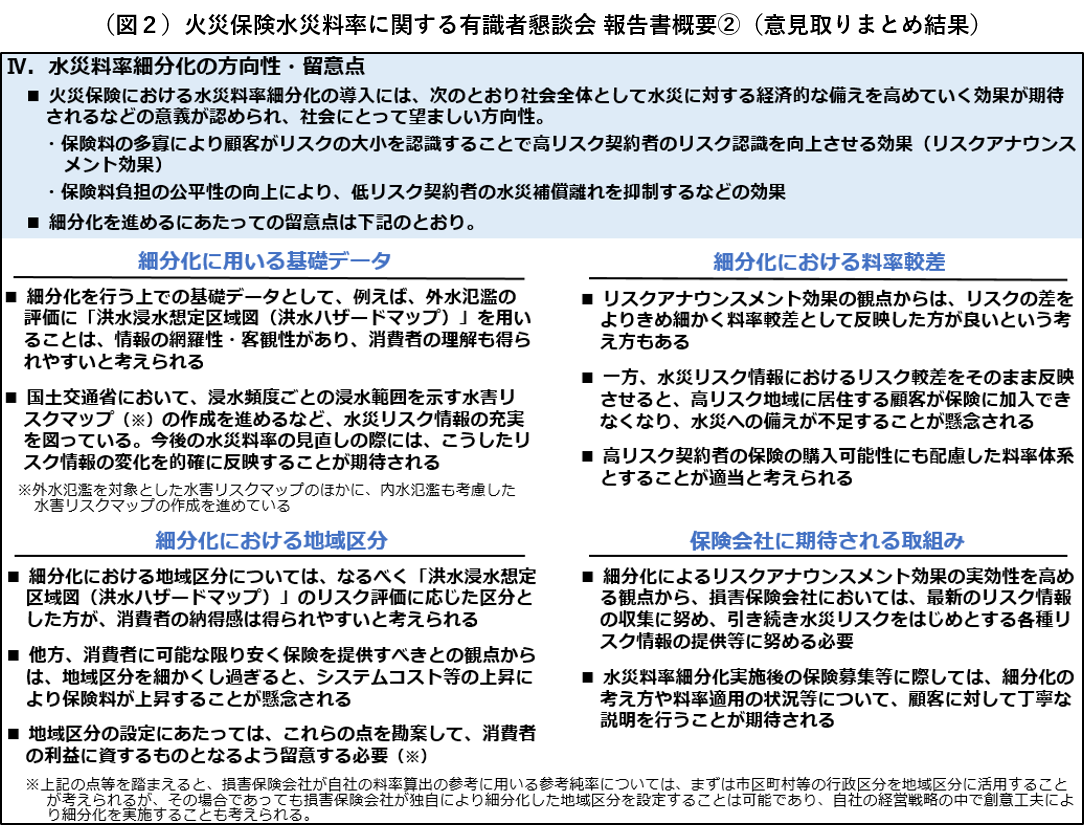

3.水災料率細分化のあり方

火災保険における水災料率細分化の導入には、保険料率はリスク実態に応じて設定されるべきという料率算出の大前提に合致することに加え、①保険料の多寡により顧客がリスクの大小を認識することで高リスク契約者のリスク認識を向上させる効果(以下「保険料のリスクアナウンスメント効果」という)や、②保険料負担の公平性の向上により低リスク契約者の水災補償離れを抑制する効果を通じて、社会全体として水災に対する経済的な備えを高めていくことが期待される、などの意義が認められ、水災料率細分化を進めていくことは、社会にとって望ましい方向性であると整理しました。

一方、洪水ハザードマップの基となる「洪水浸水想定区域図」などの水災リスク情報に基づくリスク較差をそのまま反映させると、水災料率の極端な引上げにより、高リスク契約者が火災保険への新規加入や更新の手続きの際に水災補償を付帯することができなくなり、水災への備えが不足することが懸念されます。このため、水災料率細分化にあたっては、保険料負担の公平性の観点のみならず、高リスク契約者の保険への加入のしやすさにも配慮した料率体系とすることが適当であると考えられるなどの整理も行いました(詳細は、図2意見とりまとめ結果概要を参照)。

4.実効性の向上に向けて

前述のとおり、水災料率細分化は、リスク実態に応じて水災料率が設定されることによる保険料負担の公平性の向上のほか、保険料のリスクアナウンスメント効果による契約者のリスク認識の向上に資するものであり、これを通じて、社会全体として水災に対する経済的な備えを高めていくことが期待されます。

従前より、損害保険会社等では、顧客の水災リスク認識の向上のため、各社が独自に作成したハザードマップを公表するなどの取組みを行ってきましたが、水災料率細分化によるリスクアナウンスメント効果を補完し、リスク認識の向上を通じた水災補償の普及促進の実効性を高めていく観点から、顧客自身を取り巻く水災リスクを適切に認識いただくことが重要であると考えます。そのため、損害保険会社等においては、洪水ハザードマップに示される外水氾濫リスクの正しい理解や外水氾濫以外の水災リスクへの認識を促すことができるよう、これまで行ってきた取組みに一層の工夫を加えていくことが求められます。特に、洪水ハザードマップ上の浸水深が浅いなどリスク認識を持ちにくい顧客や、契約見直しの機会が少ない長期契約の顧客に対しては、損害保険会社側による積極的な水災リスク情報の提供が重要であり、金融庁としても損害保険会社等のこうした取組みを後押ししてまいります。

5.今後の対応

金融庁は、関係省庁等とも連携しつつ、今後、損害保険会社等の検討が適切に行われるよう、本報告書の内容を踏まえた上で、損害保険会社等との対話を実施してまいります。

※ 令和4年3月31日公表「『火災保険水災料率に関する有識者懇談会報告書』報告書の公表について」は、https://www.fsa.go.jp/news/r3/singi/20220331.htmlをご参照ください。

第3回LIBOR利用状況調査の結果概要

監督局銀行第一課 課長補佐 川名 志郎

課長補佐 石井 善之

課長補佐 鈴木 一生

係長 胡麻本 哲也

係員 千葉 勇輝

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

金融庁と日本銀行は、合同で、金融機関(銀行・証券会社・保険会社等)を幅広く対象とした「LIBOR利用状況調査」(2021年12月末基準)を実施し、3月31日に調査結果を公表しました。今回は、調査結果の概要や、本調査を踏まえて金融機関に求められる今後の対応について解説します。

(注1)英国金融行為規制機構(FCA)は、年次レビューを条件に、最大10年間にわたり、LIBOR運営機関に対してシンセティックポンドLIBORの公表を強制できる。なお、FCAは、1か月物と6か月物を2022年末で廃止することについて、及び3か月物を廃止する時期について、2022年中に意見募集を行う予定。https://www.fca.org.uk/news/press-releases/finalising-libor-transition-achievements-sterling-markets![]()

(注2)FCAは、シンセティックドルLIBORの公表を2023年7月1日以降に強制する権限を行使するべきか、検討を行う旨を表明している。![]() https://www.fca.org.uk/publication/documents/future-cessation-loss-representativeness-libor-benchmarks.pdf

https://www.fca.org.uk/publication/documents/future-cessation-loss-representativeness-libor-benchmarks.pdf![]()

1.LIBOR公表停止の概要と調査の目的

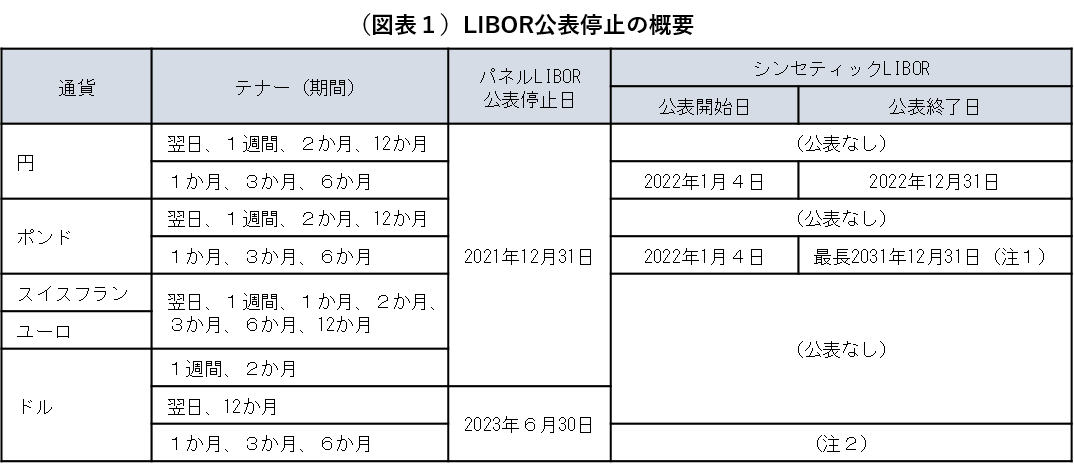

ロンドン銀行間取引金利(London Interbank Offered Rate,以下、「LIBOR」)は、様々な金融商品・取引において幅広い市場参加者に利用されてきましたが、ドルの一部テナー(期間)を除き、パネル行が呈示するレートに基づき算出するLIBOR(以下、「パネルLIBOR」)は、2021年12月末をもって公表が停止されました。そのため、 市場参加者においては、公表停止期限を見据えてLIBORからの移行対応が進められてきたところです。なお、円LIBOR及びポンドLIBORの一部のテナーについては、時限的な経過措置として市場データを用いて算出する擬似的なLIBOR(以下、「シンセティックLIBOR」)が、2022年1月以降公表されていますが、これらの利用は真に移行が困難な既存契約(いわゆるタフレガシー)に限定され、いわばセーフティネットとして利用されることが想定されています※1(図表1)。

こうした状況を背景に、金融庁及び日本銀行は、金融機関におけるLIBORからの移行状況をモニタリングし、円滑な移行対応を促してきました。本調査は、 2021年12月末をもって公表が停止されたパネルLIBORからの移行対応の進捗状況及びシンセティックLIBORの利用可能性に関する状況を確認するとともに、2023年6月末に公表停止が予定されているドルLIBORからの移行対応の進捗状況を確認することを目的に実施しました。

2.第3回LIBOR利用状況調査結果の主な概要

(1)2021年12月末をもって公表が停止されたパネルLIBORからの移行対応LIBORからの移行対応の方法としては、事前にLIBORに代わる金利指標(代替金利指標といいます)に切り替える「事前移行」と、LIBORの恒久的な公表停止後の取扱いなどをあらかじめ合意する「フォールバック条項導入」の二通りがあります。

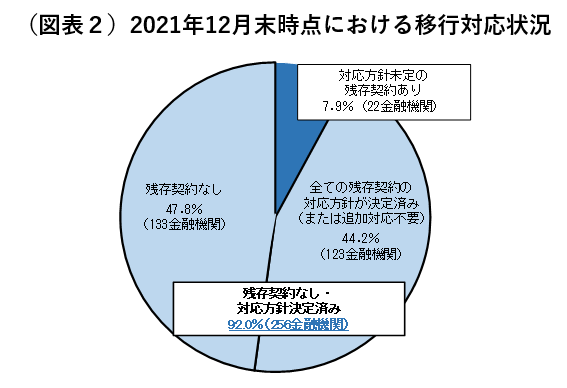

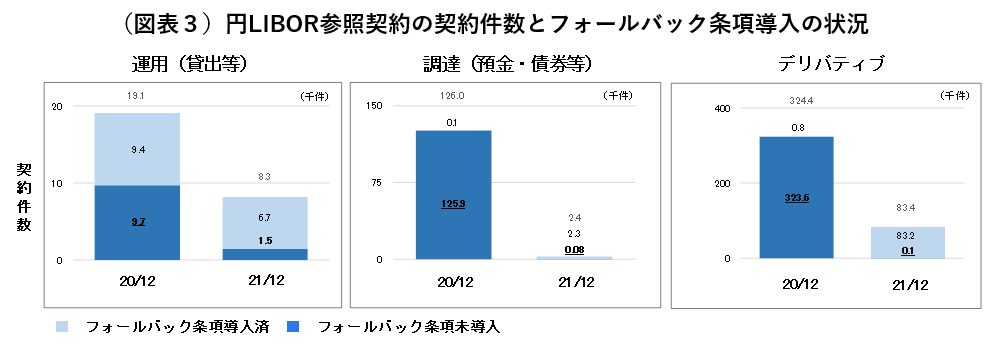

2021年12月末に公表停止されたパネルLIBORを参照する契約については、9割超の金融機関において、事前移行やフォールバック条項の導入により契約が残っていない、あるいはフォールバック条項は未導入であるものの、パネルLIBOR公表停止後に到来する初回の金利参照日までに代替金利指標へ移行することに関係者間で合意しているなど既に対応方針は確定しており、移行対応は概ね完了していることが確認されました(図表2)。また 、2021年12月末時点でフォールバック条項が未導入の契約の残高・契約件数は、前回調査時点(2020年12 月末)対比で、運用(貸出等)、調達(預金・債券等)、デリバティブともに大幅に減少したことも確認されました(図表3)。なお、一部の金融機関では、顧客の意向等から対応方針が未定の契約を有していますが、2022年1月以降の初回金利参照日まで相応の期間があり、契約当事者間で移行対応の必要性について認識が共有されていることが確認されました。

さらに、シンセティックLIBOR(円・ポンド)の利用は、限定的となる見込みで、利用可能性がある場合も、2022年中の一時的な利用に留まるとの回答先が大半を占めたことが確認されました。

|

|

(注)2020年12月末の計数は、前回調査時点の計数(2021年12月末を越えて満期を迎える契約)

(2)2023年6月末に公表停止が予定されているドルLIBORからの移行対応

米当局は、2023年6月末に公表停止が予定されているドルLIBORからの円滑な移行に向けてガイドライン等を公表しており、2022年1月以降はドルLIBORの新規利用について、一部例外を除き停止することを求めています※2。金融庁としても、グローバルに整合的な形で移行対応を進める観点から、本邦金融機関に対して同様の対応を求めています※3。

本調査において、大半の金融機関においては、2022年1月以降のドルLIBORを参照した新規取引の停止に向けた体制整備は完了し、新規取引を原則として停止していることが確認されました。なお、体制整備未了の一部金融機関においても、2022年入り後の体制整備完了に目途が立っていることが確認されました。

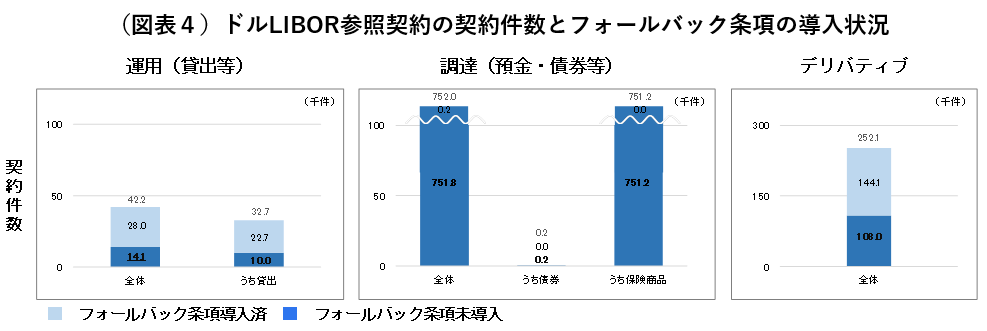

他方で、ドルLIBOR は、公表停止期限である2023年6月末を越えて満期が到来する契約でも多く参照されており、また、依然として多くの契約においてフォールバック条項が未導入であることが確認されました(図表4)。

|

(注1)グラフ内の計数は、2023年6月末に公表停止が予定されているドルLIBORのテナー(翌日、1か月、3か月、6か月、12か月)のうち、2023年6月末を越えて満期が到来する契約が対象。

(注2)保険商品の大半を占める認可等の対応が必要な商品の一部については、2022年入り後に認可済。認可未了の商品についても、保険会社と金融庁との間で協議・対応を継続中。

3.金融機関に求められる今後の対応

(1)2021年12月末をもって公表が停止されたパネルLIBOR及びシンセティックLIBORからの移行対応金融機関においては、一部の残存契約に対する適切な管理や、フォールバック条項の発動に伴う金利切り替えなど、パネルLIBORの公表停止以降に必要となる適切な対応を、2022年以降も計画的に実施していくことが求められます。また、シンセティックLIBORを利用する場合には、時限的措置であることに留意しつつ、適切な顧客対応と代替金利指標への移行対応を計画的に実施していくことが求められます。

(2)2023年6月末に公表停止が予定されているドルLIBORからの移行対応金融庁及び日本銀行は、金融機関に対し、米当局・検討体が公表したガイドライン等に基づき、公表停止期限である2023年6月末までの時間軸を意識した移行対応を求めています。金融機関においては、適切にドルLIBOR参照エクスポージャーを把握・管理するとともに、新規取引停止の着実な実施や、既存契約における事前移行、頑健な代替金利指標を規定したフォールバック条項の導入を通じた対応が必要です。

4.金融庁及び日本銀行の今後の対応

金融庁及び日本銀行は、2021年12月末をもって公表が停止されたパネルLIBOR参照の残存契約及び2023年6月末に公表停止が予定されているドルLIBORからの移行対応について、本調査の結果も踏まえて、引き続き連携して金融機関に対するモニタリングを実施するとともに、その状況に応じた対応の徹底を求めていきます。

また、金融庁及び日本銀行では、必要に応じて金融機関におけるシンセティック円LIBORの利用状況、及びシンセティック円LIBORを利用する際の顧客対応状況について確認していく考えです。具体的には、実際にシンセティック円LIBORを利用した既存契約について、その利用の理由・根拠や、利用に際しての留意事項への対応状況、シンセティック円LIBORから代替金利指標への移行状況等を確認します。その上で、金融庁においては、上記の確認結果に基づき、必要と考えられる場合には監督上の対応を講じることも検討します。

※1 シンセティック円LIBORについては、利用時の留意事項等が示された日本円金利指標に関する検討委員会による市中協議結果を、金融庁・日本銀行として支持し、それに則った対応を金融機関に対して求めている。

日本円金利指標に関する検討委員会「本邦におけるタフレガシーへの対応に関する市中協議」

(https://www.boj.or.jp/paym/market/jpy_cmte/cmt210928a.pdf![]() )

)

金融庁「日本円金利指標に関する検討委員会による「「本邦におけるタフレガシーへの対応に関する市中協議」取り纏め報告書」を踏まえた今後の対応について」

(![]() https://www.fsa.go.jp/policy/libor/toughlegacy211125.pdf)

https://www.fsa.go.jp/policy/libor/toughlegacy211125.pdf)

※2 米5当局共同声明(SR21-17/CA21-15)(2021年10月22日)

(https://www.federalreserve.gov/supervisionreg/srletters/sr2117.html![]() )

)

FRBによるFAQ(SR21-12 Attachment B)(2021年11月19日)

(https://www.federalreserve.gov/supervisionreg/srletters/sr2112.html![]() )

)

※3 金融庁は、外貨建てLIBORを参照する取引について、各通貨の母国当局又は検討体が示したタイムラインやガイダンス等に基づいた対応を求めている。金融庁「外貨建てLIBORを参照した取引の対応について(2021年6月)」(https://www.fsa.go.jp/policy/libor/fsb_202106_ja.pdf)

市場へのメッセージ(金融商品取引業者等に対する検査結果に基づく勧告の解説)

証券取引等監視委員会(以下「証券監視委」といいます。)は、勧告事案等に関する解説記事を「市場へのメッセージ」として証券監視委ウェブサイトに掲載しております。

ここでは、本年4月28日に掲載した「市場へのメッセージ」の内容についてご紹介します。

※「市場へのメッセージ」の全文については、証券監視委ウェブサイトをご参照ください。

参考URL:https://www.fsa.go.jp/sesc/message/20220428-1.html![]()

証券監視委は、本年3月25日、金融庁に対して、株式会社エーエムアイ(以下、「当社」)に行政処分を行うよう勧告いたしました※1。

【事案の概要等】

当社は、平成30年8月から令和2年12月までの間、外国投資証券であるAファンド及びBファンドについて取得勧誘を行い、Aファンドの管理会社及びBファンドの運用会社からそれぞれ当該取得勧誘に係る報酬を受領しており、このような当社の行為は、有価証券の募集又は私募の取扱いを行ったものと認められます。

当社による上記の行為は、金融商品取引法第28条第1項に規定する「第一種金融商品取引業」に該当し、当社が同法第31条第4項に基づく変更登録を受けることなく当該行為を行うことは、同法第29条に違反するものと認められます。

当社は、令和2年1月及び同3年1月に、当社代表取締役である菅原和彦(以下「菅原代表」といいます。)の知人(個人事業主)計2名を当社の投資判断者として、関東財務局長に届け出ていたところ、今回検査で検証した結果、実際には、当社は、当該2名と雇用契約を締結しておらず、指揮監督も行っていない状況であるにもかかわらず、当該2名に対し、当社の名義をもって投資助言業務を行わせていたことが判明しました。

具体的には、当該2名は、当社の商号及び登録番号等を記載した契約締結時交付書面兼投資顧問契約書を顧客に交付するなど、当社の名義をもって顧客と投資顧問契約を締結し、助言を行っていました。

当社による上記の行為は、自己の名義をもって、他人に金融商品取引業を行わせたものであり、金融商品取引法第36条の3に違反するものと認められます。

当社は、実質的に菅原代表が1人で業務を行っており、当社の業務展開及び適正な業務運営の確保は、同人に委ねられている中、菅原代表自身が主体となって、上記の法令違反行為を行っていたほか、契約締結前交付書面等の未交付、事業報告書等の虚偽記載等、多数の法令違反行為も行っていたうえ、コンプライアンスに関する社内規程の未整備など、必要な業務管理体制を整備していない状況が認められました。

こうした状況は、菅原代表の法令等遵守意識及び投資者保護意識の著しい欠如などに起因していることから、当社は、投資助言・代理業を適確に遂行するに足りる人的構成を有していないと認められます。また、当社は、菅原代表の独断をけん制・抑止する態勢ともなっていないことから、投資助言・代理業を適確に遂行するための必要な体制が整備されていない状況にあるものと認められます。

当社における上記の状況は、金融商品取引法第29条の4第1項第1号ホに定める「金融商品取引業を適確に遂行するに足りる人的構成を有しない者」に該当し、また、同号ヘに定める「金融商品取引業を適確に遂行するための必要な体制が整備されていると認められない者」に該当することから、このような当社の状況は、同法第52条第1項第1号に該当するものと認められます。

【証券監視委からのメッセージ】

本件事案は、上記のとおり実質的に唯一の常勤役職員である菅原代表自身が主体となって、同人の法令等遵守意識及び投資者保護意識の著しい欠如などに起因して上記の法令違反行為等が行われていたものであり、金融商品取引業者として、投資者保護上重大な問題が認められたものです。

証券監視委においては、このような投資者保護上問題のある行為に対しては、今後も厳正に対処してまいります。なお、当社に対しては、令和4年4月12日に、関東財務局長から登録取消し及び業務改善命令の行政処分が行われています※2。

※1 本年3月25日公表、「株式会社エーエムアイに対する検査結果に基づく勧告について」は、

https://www.fsa.go.jp/sesc/news/c_2022/2022/20220325-2.html![]() をご参照ください。

をご参照ください。

※2 本年4月12日公表、「株式会社エーエムアイに対する行政処分について」は、関東財務局ウェブサイト

https://lfb.mof.go.jp/kantou/kinyuu/pagekthp202204122609.html![]() をご参照ください。

をご参照ください。

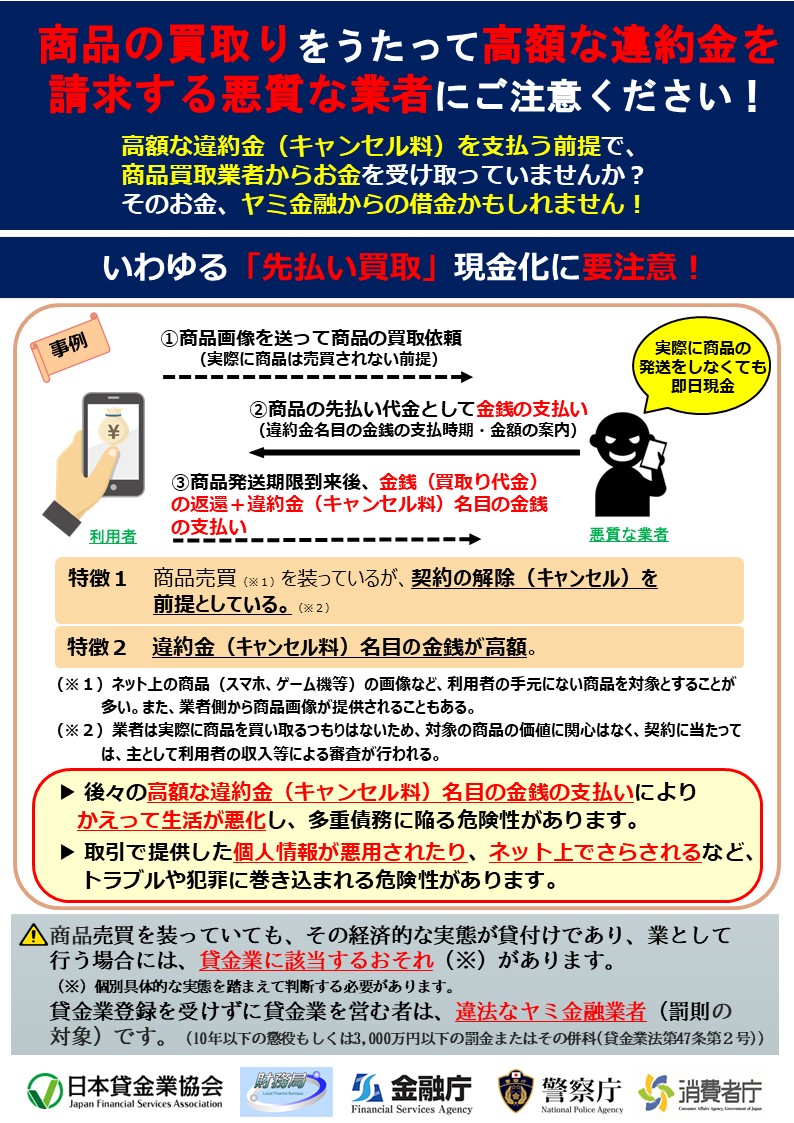

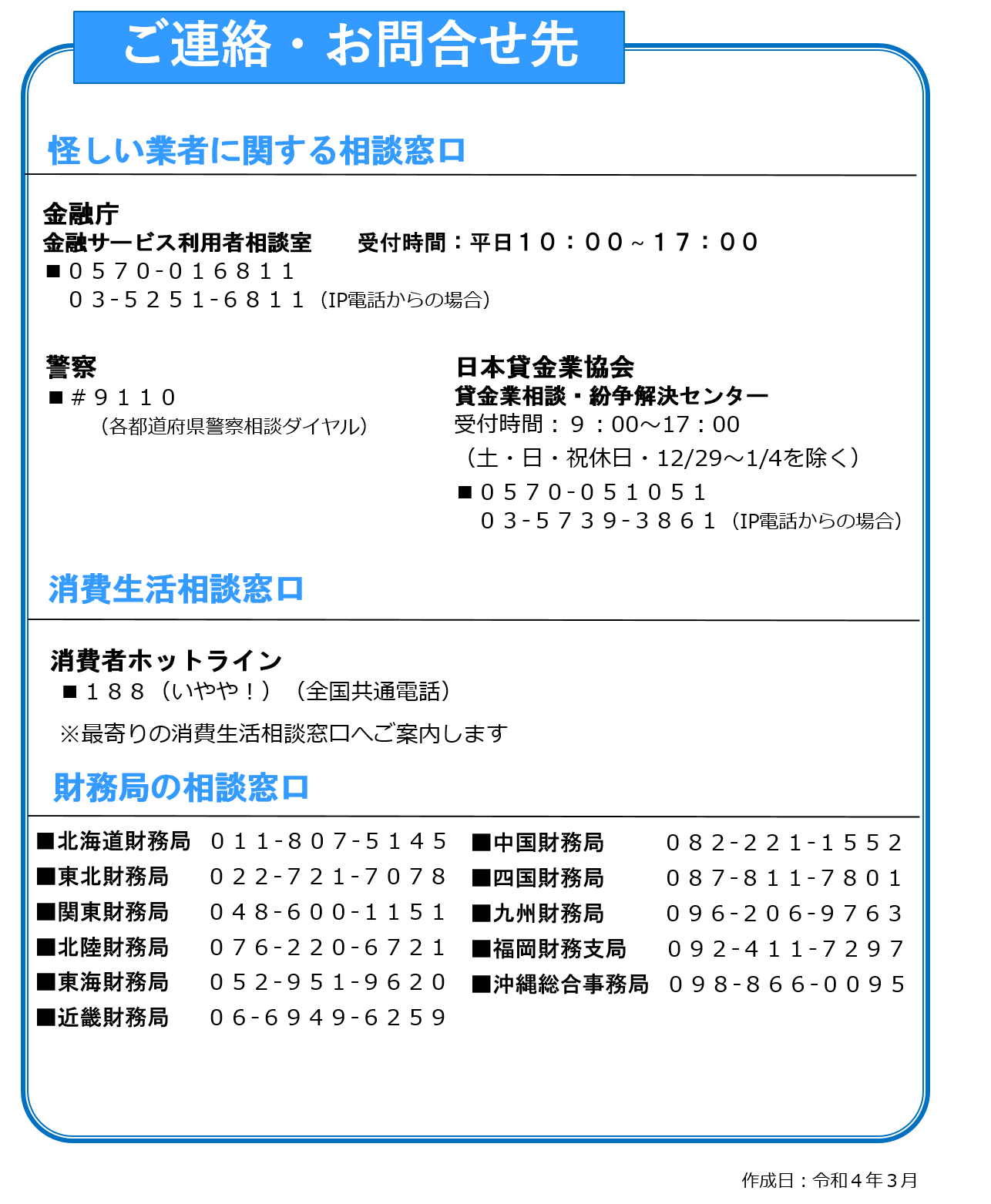

ヤミ金融の新たな手口に要注意!!

- 先払い買取現金化に関する注意喚起 -

先月の金融庁の主な取組み(令和4年4月1日~4月30日)

・高病原性鳥インフルエンザ疑似患畜及び豚熱の患畜を踏まえた金融上の対応(4月6日)

・「マネー・ローンダリング・テロ資金供与・拡散金融対策の現状と課題」(2022年3月の公表(4月8日)

・「つみたてNISAの手続き・活用法に関する解説動画」の公表(4月20日)

・米国投資会社の破綻事案を踏まえた監督上の留意点と対応(4月20日)

・中島長官による第13回SAAJ国際セミナー「2050年ネットゼロカーボン社会に向けた資産運用業のあり方」での講演を掲載(4月22日)

・春の大型連休に向けたサイバーセキュリティ対策の実施(4月25日)

・「経営者保証に関するガイドライン」に基づく保証債務整理の浸透について(4月26日)

・新型コロナウイルス感染症の宿泊療養者・自宅療養者のために発行する証明書類の簡素化(4月27日)

・ギャンブル等依存症問題啓発週間について(4月28日)

金融庁では、5月26日(木曜)、持続可能な社会の実現に向けて、ネットゼロへのトランジションの道筋や、トランジションファイナンスの役割に焦点を 当てた国際シンポジウム“Transition to Net-Zero: The Role of Finance and Pathway toward Sustainable Future”を虎ノ門ヒルズフォーラムにて開催します。海外の投資家やネットゼロ系民間イニシアティブの主要参加者を含む、金融界や産業界の代表者、政府関係者をお招きし、活発な議論を行っていただきます。

詳細及び参加申し込みについては、以下の公式サイトをご参照下さい。

https://supportoffice.jp/fsasustainable2022/![]()

|

編集後記

ゴールデンウィーク明けに、職場内で旅行のお土産を多くいただきました。

経済活動の再開を実感しました。

このような前向きな動きが継続するよう、

自分自身も感染防止対策を継続してまいります。

編集・発行:金融庁広報室