金融庁広報誌

アクセスFSA No.268

No.268

Contents

特別企画

会議等

お知らせ

- フランスビジネススクール「ESCP」の来訪

- 国立大学法人一橋大学との連携・協力に関する基本協定の締結

- 口座売買の抑止に係る官民一体・業界横断的な広報について

- 金融経済教育全国キャラバン

~ワニーサと学ぶ 未来のためのお金の教室 、日本全国ごあいさつの旅! vol.8~

先月の金融庁の主な取組

金融庁職員による寄稿等

特別企画

岩田内閣府副大臣(金融担当)就任インタビュー

|

※略歴詳細:官邸ウェブサイト |

高市内閣発足に伴い、本年10月22日に就任した岩田和親内閣府副大臣(金融担当)に、意気込みや日頃の活動等について伺いました。

‐ はじめに、内閣府副大臣(金融担当)に就任され、その意気込みについてお聞かせください。

高市政権においては成長戦略が政策の看板ですが、その中で金融の果たす役割は極めて大きいものと思っております。国民の皆様が日本の将来に対して希望を持ち、前向きに経済活動に取り組むことで好景気を生み出していけるような環境を、「金融」の面から作っていきたいという思いがあります。

私は、直近5年くらいは経済関係の役職を多く務めてまいりましたが、その中で様々な課題意識を持っています。一つは、中小企業や小規模事業者を中心とした地域経済のあり方を持続可能な形にしていきたいと思っています。私は佐賀県の出身で、実家の家業の経営に携わったこともあります。この経験を活かし、中小企業経営者の目線からも、地域金融力の強化に資するような取組みをしていきたいと思っております。また、世界的に見ると、フィンテックやブロックチェーンなど、金融に新しい技術を取り込む大きな流れの中にありますので、日本も伍するよう、しっかりと対応してまいります。

‐ 国会議員を目指すこととなったきっかけについてお聞かせください。

私は25歳の時に、当時全国最年少で佐賀県議会議員選挙にて初当選し、その後約12年間県議会議員として活動した後、国会議員になりました。

政治家を目指したきっかけの一つは、県議会議員をしていた父が、47歳で他界をしたことです。当時私は20歳でした。また、私が大学に入学した頃は非常に世の中の景気が良く、社会人になることに希望を持っていましたが、卒業時に就職氷河期に直面しました。当時は米ソの冷戦が終結し、世界情勢が大きく変わっていく中で、大学生として、日本はこれからどうなっていくんだろうと強い不安を感じていました。そうした中で、父の他界をきっかけに、政治家になるということを一つの選択肢として考えるようになったのです。

県議会議員として活動しながら、国の大きな仕組みが変わらなければ様々な課題が解決できないと感じることがありました。また、政治家とは、国民の皆様から信頼をいただきながら、日本のあるべき姿をしっかり示し、国民をリードしていくべき存在であると考えました。さらに、そのような姿勢が問われている時代だとも強く感じ、自分としてもチャレンジをしてみたい、政治家としての姿勢を国民に示していきたいという思いから国会議員になるという決断をしました。

‐ 国会議員としてこれまで取り組んでこられた中で、印象深い出来事は何でしょうか。

一つはスタートアップ政策です。これは個人的に思い入れがあり、これまでも取り組んできた政策課題の一つです。私が経済産業省で大臣政務官をしていた時、当時の岸田総理にスタートアップ政策について強く直訴したことがありました。それは年末のことだったのですが、年明け(2022年1月)に岸田総理が記者会見で、「今年をスタートアップ創出元年にする」と打ち出されたのです。以来、私は経済産業省で、「スタートアップ育成5か年計画」の策定をはじめとした様々なスタートアップ政策に取り組み、企業への環境整備は一定程度進んできたと思っております。高市政権においても、スタートアップ政策はまさに成長戦略の検討課題の一つとなっていますので、金融庁としても、スタートアップ企業に資金をしっかり供給できるような環境をさらに作っていかなければなりません。また、その結果として、スタートアップ企業がどんどん成長し、日本の経済を支え、ひいては世界をリードできるように取り組んでまいりたいと思っています。

加えて、経済産業分野では、エネルギー安全保障にも思いを持って取り組んできました。経済産業副大臣在任中は、UAEに2度訪問するなど、エネルギーの様々な課題に接する機会が多くありました。日本は海外からエネルギーを輸入しなければ生活も経済も成り立たないという前提がありますので、それをいかに安定して確保していくのかが課題です。日本が成長していくためには、エネルギーが安定供給されることが不可欠ですので、この分野への取組みをこれからも大事にしていきたいと思います。また、経済産業副大臣と兼務で、原子力災害現地対策本部長も担当しておりました。福島県には家族や親族もおらず、就任当初は福島と直接的なつながりはなかったのですが、福島の皆さんの、自分たちのふるさとを復興させていこうというひたむきな思いをお支えする、そのようなお仕事をさせていただいて、今では福島は第二のふるさとと言っても過言ではないくらい強い思い入れがあります。

写真:岩田副大臣とワニーサ |

ここまで経済産業省の話ばかりしてしまいましたが、防衛大臣政務官も務めたことがあります。防衛省での経験が、現政権の重要テーマである「安全保障」にもつながっていると感じますし、ここまで国会議員として幅広く経験を積むことができた点についてはありがたい限りです。ぜひとも、強い日本、未来に向けて前向きな日本を作っていきたいなと思います。

‐ 休日の過ごし方を教えていただけますか。

休みはなかなか取れないですね(笑)。12月31日は休むことができると思いますが、1月1日から、地元佐賀の「新春五社参り走ろう・歩こう会」や神社前での街頭活動などの予定が入っています。

‐ 健康に気を遣っていらっしゃるんですね。

そうですね。私も50歳を過ぎましたので、自分で意識して健康維持に努める必要があるなと痛感しています。例えばジョギングなど体を動かすと、仕事で凝り固まった頭や肩が楽になりますし、血圧も落ち着きますね。正直忙しくて運動をする時間がなかなか取れないのですが、毎年3月に地元で開催される「さが桜マラソン」には10年以上続けて参加しています。来年も10キロのコースに出る予定なのですが、もともと運動が得意な方ではないので、余裕を持って走れるよう、そろそろ準備を始めたいなと思っています。

また、仕事柄会食も多く、お酒も好きなので、公私ともに飲む機会が多いのですが、最近は健康に気を遣って「お酒を飲まない日」を意識的に作っています。

映画鑑賞も趣味ですが、なかなか映画館に行く時間が取れません。最近は動画配信サービスで家でも映画を観ることができますが、結局、まとまった時間が取れなくて、観たい映画が溜まっている状態ですね(笑)。

以上

(インタビュアー:広報室長 久米 均)

写真:インタビューの様子 |

連載企画:金融庁職員が語る!金融行政の実務

~監督・モニタリング部門編①~

金融庁の組織や実務について、幹部職員や担当職員との対談を通してわかりやすく紹介します。今月号より、金融機関・金融システムの健全性・安定性等に関する監督・モニタリングを担当している監督・モニタリング部門について、数回にわたって掘り下げていきます。

※本インタビューの活字化等にあたり、東京大学の安斎由里菜さん、桑原佑弥さん、髙橋亮弥さん、新田凜さんの協力を得ました。

<対談企画の参加者>

- 服部 孝洋

- 東京大学公共政策大学院特任准教授

- 柳瀬 護

- 金融庁総括審議官

- 楠本 純

- 金融庁監督局銀行第一課大手銀行モニタリング参事官室特別検査官

- 池田 友理

- 金融庁監督局銀行第一課大手銀行モニタリング参事官室・総合政策局リスク分析総括課検査監理官室モニタリング企画調整官

- 神谷 槙子

- 金融庁総合政策局リスク分析総括課金融犯罪対策室金融犯罪対策連携調整官

- 服部

-

本日は金融庁より、柳瀬護総括審議官をはじめとした4名に、主に銀行監督と検査についてお話を伺えればとおもいます。まずは、自己紹介をお願いできますでしょうか。

- 柳瀬

-

よろしくお願いします。私は1992年に大蔵省に入り、33年のキャリアのうち3分の2ほどの期間で金融行政に携わってきました。留学や国際通貨基金(IMF)での勤務経験も合わせて7年近く海外経験もあります。ここ8年ほどは金融庁に在籍していますが、金融庁の中では、主に銀行の監督を行ってきましたが、ここ3年ほどは、フィンテックを主な担当として、暗号資産や生成AIについても担当しました。それ以外では、いわゆる官房業務と呼ばれる、人事や国会対応といった業務にも長らく携わってきました。

- 楠本

-

私は金融庁に2011年に採用され、銀行や保険の規制に関する国際交渉や企画立案に関する業務を主に担当してきました。

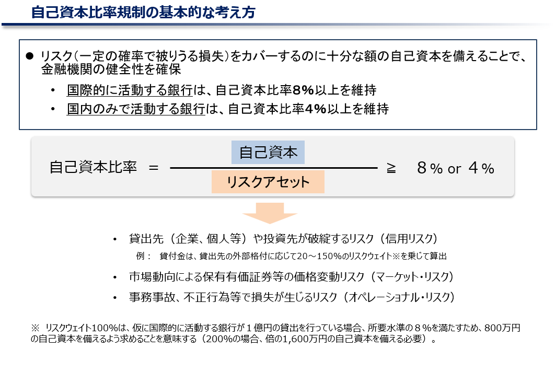

ちなみに、銀行や保険の規制といっても多岐にわたりますが、最も多く関わったのが自己資本比率規制と呼ばれるものです。これは、貸出金が回収不能になったり、予想外の保険金支払いが発生したりするリスクに備えて、銀行や保険会社にしっかりとした財務基盤を維持してもらうためのもので、特に銀行分野(いわゆるバーゼル規制)で国際ルールの策定・運用が進んでいます。

現在は、「大手銀行モニタリング参事官室」という部署で、大手銀行がどのようなリスクを抱えているか、ガバナンスがきちんと機能しているか等を日々確認・チェックし、改善すべき点や課題がないかを検証する業務をしています。

図表1 銀行の自己資本比率規制について

- 池田

-

私は2013年に金融庁に入庁し、銀行・証券・保険分野をそれぞれ経験してきました。日本銀行に出向し、大手金融機関の考査(いわゆる金融検査の日本銀行版)やモニタリングを担当したほか、サステナブルファイナンスに関する国際交渉・国内政策の推進を担当しました。

直近2年間は、「マクロ・データ分析参事官室」という市場をモニタリングする部署にいました。昨年日本株が急落した際や、米国関税政策の影響で市場が大きく変動した際の動向などを分析していました。そして、この7月からは、楠本と同じ「大手銀行モニタリング参事官室」において室内全体の調整を担当しているほか、「検査監理官室」も兼務しています。大手銀行モニタリング参事官室が個別の銀行ごとにモニタリングを行うのに対し、検査監理官室は、大手銀行や地域銀行について、市場リスクや信用リスクといったリスクカテゴリーごとに横断的に見ているチームです。

- 神谷

-

私は2014年に入庁しました。これまで様々な経験をしてきたと感じています。例えば、金融商品取引法の改正やメガバンク・ネットバンクの監督に携わったこともありますし、日本が国際会議の議長国を務めた時には、国際会議の運営業務も経験しました。その他、政府全体の成長戦略の金融庁における取りまとめのような仕事や、金融庁の人材育成といった官房業務も担当しました。加えて、日本政策投資銀行(DBJ)に2年間出向し、地方活性化に係るファンド運営を通じて融資にとどまらない投資の現場について貴重な経験をしました。

現在は、マネー・ローンダリングや金融犯罪の対策といった、いわゆる横串のカテゴリーを担当しています。最近、世間でも話題になることが多い分野かと思いますが、銀行だけでなく、当庁が所管する金融業者全般のマネー・ローンダリングや金融犯罪への対策について、モニタリングや情報収集を行っています。

銀行のビジネスモデルと規制の必要性

- 服部

-

本日は銀行を中心に議論を進めたいと思います。学生も参加しているということで、まず、銀行がどのようなビジネスを行っており、なぜ規制が必要なのかについてご説明いただければと思います。

- 楠本

-

銀行は、家計や法人から預金という形で資金を調達しているわけですが、その調達した資金を使って、金利を付して企業に貸し出したり、債券などの形で資金運用したりして、利益を上げるビジネスモデルです。

写真:楠本特別検査官

資金を借りる側、例えば企業や様々な事業者には資金不足が生じがちです。なぜなら、売上が立つ前に仕入・支払をしなければならないといった状況や、あるいは設備投資をしたいが手元に資金がない、といった状況が生じうるからです。こうした事業部門の資金不足と、家計部門の保有する資金余剰をうまくマッチングできないと、世の中の経済活動の効率が著しく悪化してしまいます。

そこで、銀行が預金という形で資金を預かり、それを貸出という形で資金を必要とする人々に回すことで、世の中の経済活動が円滑に回るようになるのです。それが銀行の社会的機能であり、あるいは預金者たる家計や資金需要者たる事業者の立場から見た便益でもあります。

では、なぜ銀行を規制する必要があるのでしょうか。ある人が銀行に預金をした場合、いずれどこかで返してもらえないと困りますよね。例えば、1000万円預けたくても、もし銀行が潰れるおそれがあったら、それは怖くて預けられないでしょう。一方で、利用者がそうした経営状況に問題のある銀行を、開示されている情報のみから見極めることは難しいです。

そこで、銀行が経営の健全性を確保できるよう(預金者から見れば預けた預金がきちんと返ってくるよう)、規制を行う必要があります。(前述した)自己資本比率規制はその重要な要素の一つで、銀行がどのような資産を保有しているのか、どのようなリスクを取っているのかに応じ、ちゃんと財務的な余力を確保してください、というルールを設けています。

- 服部

-

金融論では、銀行が有する別の重要な機能として、序盤で「満期変換機能」の説明を行います。銀行は、短期で資金を調達し、長期で貸し出すことで、マチュリティギャップが生じるという議論です。満期変換機能についてはどう整理されているでしょうか。

- 柳瀬

-

実際にその通りなのですが、実務に携わる立場からは、満期変換機能自体は銀行にとって非常に大きな内在的リスクではあるものの、実際にモニタリングしている過程では、それ以上に、預金者にとっての情報の非対称性をどのようにカバーしていくかという視点のほうが大事に感じられます。私は実務ではもう少しガバナンス、つまりプリンシパル=エージェント理論的な視点に引きつけて考える癖があります。結局、預金者一人ひとりは、銀行の財務の健全性に対して十分なモニタリングを発揮することができません。そのような状況において、誰がそれを発揮し、預金者に対して一定の安全性を確保するのかが非常に重要だという考えです。

ただし、その前提として、銀行というのは極めて不安定な存在だということがあります。先ほど服部先生が述べられたように、満期変換によって負債と資産の満期が全く異なるため、銀行に何かあった際には一気に問題が顕在化します。確かに、それ自体への対応として、例えば「預金保険制度1」がクッションとして機能します。これは、銀行が破綻したとしても、少なくとも一定額までは預金保険機構を通じて預金がきちんと返ってくることが保証されている仕組みで、実際に何かが起きると、預金保険機構が預金保険という形でお金を支払います。この時、預金保険機構はその瞬間に、銀行に対して一種のコミットメントライン、つまり何かあったら自動的に発動されるような融資枠を持っているようなイメージになるわけです。預金保険機構は銀行に対して融資を行うことになるからです。

一方、預金保険機構は、その銀行に対するガバナンスを機能させなければなりません。預金保険機構は結局、国の資金を元にしており、我々国民の財産ですので、それが下手に使われることがあってはなりません。そこで、我々金融庁が銀行に対してガバナンスを効かせる必要がでてきます。さらに情報の非対称性、あるいはプリンシパル=エージェント理論といった文脈の中で、どのようにガバナンスを効かせるのか、という観点から、我々の規制・監督が介入してくるという実態的なイメージがあります。

- 服部

-

金融庁の業務や組織をみると、「監督」や「検査」という表現がよく出てきます。銀行に対して「規制」が必要であるというお話がありましたが、金融庁による規制について具体的に説明していただけるでしょうか。

- 柳瀬

-

監督官庁なりが法律を定め、あとは放っておけば皆が自動的に規制を守ってくれるわけではありませんよね。経済学の用語で「規制(レギュレーション)」という場合、その「規制の実施(インプリメンテーション)」あるいは「規制の執行(エンフォースメント)」は、実は規制という言葉の中に含まれています。

写真:柳瀬総括審議官

一般的には、「インプリメンテーション」が注目され、「エンフォースメント」の方はあまり意識されません。これはなぜかというと、執行を普通の司法に委ねてしまうような規制も少なくないからです。例えば、ミクロ経済学で指摘される「レントコントロール」のような話があります。「家賃を規制したら、どのような経済学的な影響があるか」という話はミクロ経済学でよく扱われますよね。条例などで決めて、条例違反だと最終的には司法の場で解決するという話になってきます。ですから、既存の司法制度を前提とし、既存の司法制度に規制の実施をある意味委ねるのがよくあるパターンだと私は考えます。

金融規制は、「取引の公正性」、「独占の禁止」、「消費者保護」のような多くの経済規制とは異なります。その背景には、我々が行っている規制が、最終的には銀行のバランスシートを守るためのものである、という側面があります。これらの経済規制は、基本的に「行為」を規制するものです。我々の規制は、金融機関の健全性を維持するための規制なのです。

もちろん行為そのものに対する規制もありますが、自己資本比率規制のような規制、すなわち、「このようなリスクを取ったら、これだけの資本を取り分けておかなければならない」といったルールである程度対応する部分もあります。さらに、金融機関が何か不正行為を行った際に、「それは悪いことだからやめなさい」と言える、という規制があります。銀行法第26条では、「銀行が適切な業務運営をしていない場合には、適切な業務運営をするように命令を発することができる」といった趣旨だけが書かれており、我々はその権限を持っています。

「どのような場合が適切ではないか」については、それ以下の下位法令で具体的に何か書かれているわけではありません。なぜかというと、銀行のバランスシートの健全性を守るため、あるいは銀行の健全な業務そのものを守るためには、全てを網羅するルールを作ることはできないからです。そのため、我々は非常に広い裁量で銀行に対して要請することができます。あるいは、適用した規制に違反したものに対して、我々がかなり広い裁量で、その銀行が何をすべきか、その銀行に対してどのような行政処分をするか、ということを決められるようになっています。

例えば、勝手に顧客の資金を使って融資を行った金融機関があれば、金融庁が行政処分を行うかもしれません。このようなことが起こってしまうと、先ほど申し上げたように、「自分の大切なお金を預けて、変なことに使われるのは困る」という、預金者の皆様の期待から大きく外れてしまいます。もちろん、それは刑法上の背任や横領にあたるかもしれませんが、警察の介入を待つだけではいけませんし、さらに警察はその個人を逮捕するだけで、その金融機関を立て直すようなことは別に行ってくれません。ですから、我々はそもそも、本来であれば金融機関にそのようなことが起きないように監督すべきであった、ということになります。

- 服部

-

金融機関に自ら改善計画を立てさせ、それを提出させるというものですよね。多くの人が『半沢直樹』をみて金融庁に抱くイメージかもしれません。

- 柳瀬

-

『半沢直樹』のようなやり方をするかどうかはともかくとして、実はそのイメージで間違っていません。例えば先ほどの述べた金融機関のように、明らかにおかしな融資をしている場合もあるかもしれません。しかし、規制の世界で、「ここから先はおかしな融資で、ここから手前はおかしな融資ではない」という明確なルールを書けるかというと、なかなか書けないわけです。「きちんとした融資のやり方」というものが漠然と存在するという期待があるとしても、全体的な枠組みとして非常に一般的な表現でしか書けないのです。つまり、「適切な融資を行うこと」「融資にあたっては適切に相手方の信用を確認すること」「相手方のリスクに応じた引当を行うこと」といったことしかルールには書けないのです。

そういったものが我々の「監督」と称するものには書いてあります。そして、それに従ったことを金融機関が実行するようにさせなければなりません。我々自身は、それが国民全体、経済全体の期待だと思っています。『半沢直樹』で描かれているのはかなり誇張された世界ですが、そのような期待に応じた対応を銀行の中で本当に行っているのか、ということを時々チェックしなければなりません。

「監督」と「検査」の違い

- 服部

-

「監督」と「検査」はどのように整理するのがよいのでしょうか。

- 柳瀬

-

検査と監督の分け方は法律上の違いです。銀行法第25条で、金融庁は銀行の営業所に立ち入ったり、書類を提出させたりすることができる、ということが書かれているのですが、それが「検査」です。法律上は「検査」は「監督」に包含される監督手段の一つと位置付けられます。

(参考)検査や監督に関する法律

- 金融庁設置法

-

第二章 金融庁の設置並びに任務及び所掌事務等

(所掌事務)-

第四条 金融庁は、前条第一項の任務を達成するため、次に掲げる事務をつかさどる。

一・二 (略)

三 次に掲げる者の検査その他の監督に関すること。(以下略)

-

-

- 銀行法

-

第四章 監督

(立入検査)-

第二十五条 内閣総理大臣は、銀行の業務の健全かつ適切な運営を確保するため必要があると認めるときは、当該職員に銀行(当該銀行を所属銀行とする銀行代理業者を含む。)の営業所その他の施設に立ち入らせ、その業務若しくは財産の状況に関し質問させ、又は帳簿書類その他の物件を検査させることができる。

-

-

- 金融庁設置法

- 服部

-

『半沢直樹』に出てくる黒崎検査官が行っているイメージがまさに検査ですよね。

- 柳瀬

-

そうです。彼は検査官という立場です。検査官は、そのようなことを相手側に要求する権限がありますが、金融庁の中でも、「検査官」しかその業務をすることはできません。例えば、私には検査官の発令がないため、私が直接それを言うことはできません。

- 服部

-

検査は分かりやすいと思いますが、金融庁の監督はイメージしにくい概念の一つだとおもいます。私のイメージでは、監督というと、まずは銀行等がビジネスをする上で許可をする権限というイメージをもっています。

- 柳瀬

-

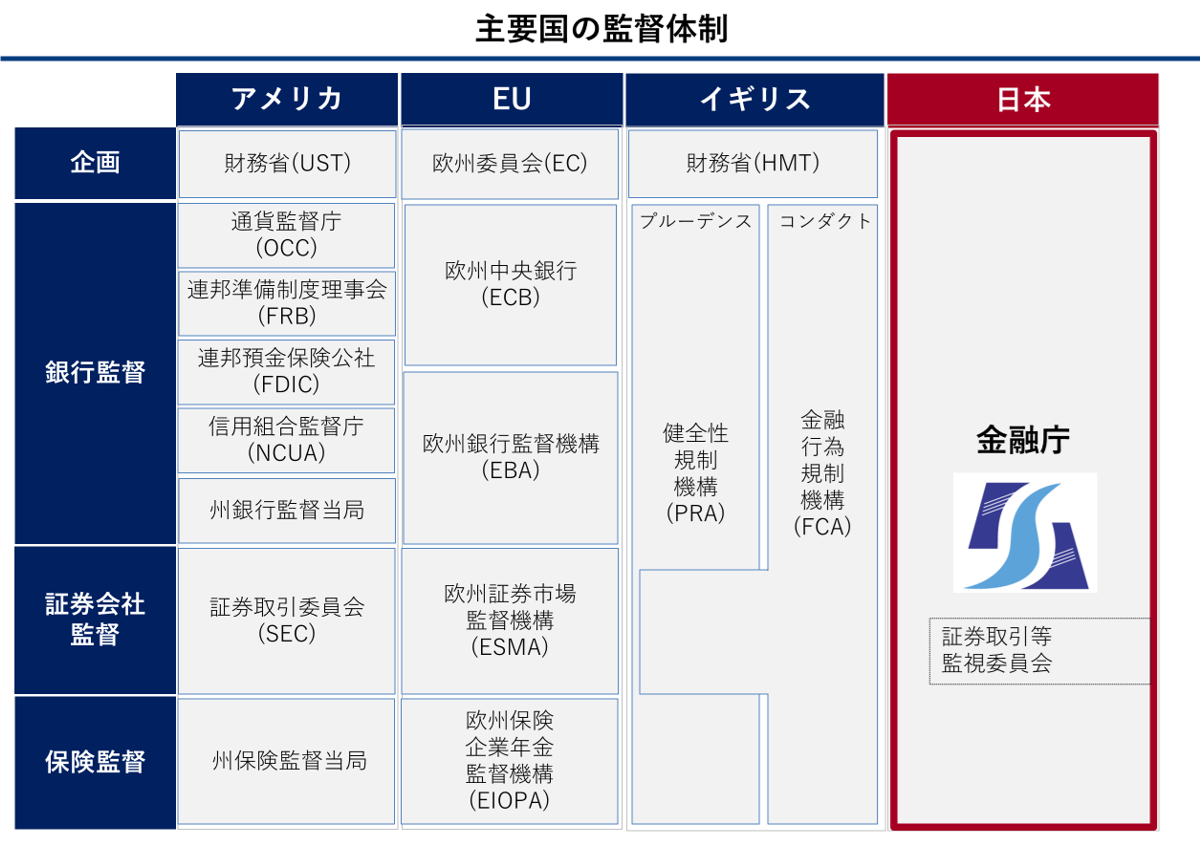

グローバルな視点で見ると、我々金融庁が銀行に対して行っていることは、大きく四つに分けられると思っています。

一つ目は「許認可」です。先ほど服部先生がおっしゃった、ビジネスをする上での許可がこれにあたります。そもそも銀行を始める時には、免許をもらわなければならないのですが、この免許を与える行為が許認可です。海外では、許認可はたいてい監督当局とは別の組織や局が担当しています。これは諸外国では法律家が担当する話だからです。そうした部門は”licensing and authorization”などと呼ばれる部門になっていることが多いです。

二つ目が「狭義の監督」です。これが日本で一般的に言われる「監督と検査が一体になっている」組織です。諸外国だと、公認会計士のような専門家が担うことが多いです。というのも、そういう人たちは日常的に、金融機関の健全性がきちんと守られているかをみているからです。まず普通は最初に「ガバナンス」から入ります。例えば、取締役会できちんとした議論がなされているか、取締役会できちんとしたリスク認識がなされているか、といったところから始まります。その次は「統制」です。こうした枠組みがしっかりしているか、具体的には「スリーラインディフェンス」、つまり第1線の業務執行、第2線のリスク管理、第3線の内部監査という三つのラインがきちんと機能しているかなどを見ます。

これを外部から検証しようとすると、例えば内部監査部門のレポートを提出させるといった形でチェックできるわけです。信用リスクについても、信用リスク部門のレポートをもらいます。そのレポートに書かれているのは、例えば「優良な債務者であると評価している人たちに対して、どれくらいのデフォルト確率があって、どれくらいの損失が出ると当初見込んでいたのか。それが実際にどうであったか、当初の見込みからどれくらい外れたのか」といった情報です。そして、見込みからもし外れていたならば、それを直さなければなりませんよね、という話になります。こういうプロセスは、海外では「スーパービジョン(supervision)」といいます。

ですが、相手からレポートをもらっているだけだと、相手に嘘をつかれても分からない、という懸念があるので、「スーパービジョン」の一部として「オンサイトインスペクション(onsite-inspection)」が存在します。これが三つ目の機能で、いわゆる「検査権限」です。実際に相手のところに行って、普段はもらわないような相手の内部文書などを全て見せてもらったり、普段は話さない様々な職員にインタビューをしたりして、実際に普段もらっているようなレポートが正しいかどうかを時々確認するのです。ですから、オンサイトインスペクションは、日本では「立入検査」と呼びます。

四つ目の機能は「行政権限」です。諸外国だと、規制当局に属していない中央省庁、例えば「Finance Ministry」が一国における金融機能を推進する機能も持っています。つまり政策として、政府全体の政策として金融をどのように発展させていくか、という役割です。その役割は多くの国では中央省庁が持っていて、中央銀行や規制監督当局には委ねられていません。

ところが日本では、大蔵省の不祥事の後の議論の際に、大蔵省あるいは財務省の下に金融監督庁を作るという話で終わらず、財務省が中央省庁として持っている、金融部門の政策に関する権能を全て担当する「金融庁」を作るという話になりました。ですから、先ほど申し上げた「許認可権限」「監督権限」に加えて「行政権限」という三つの機能が、規制当局である金融庁に合わさって存在しているのです。

例えば、神谷が担当している金融犯罪対策という領域でも、「(詐欺等の)金融犯罪にみんなでどのように対応しましょうか」といった話になると、狭い意味での監督ではないので、諸外国だとどこまで監督当局がやっているのか、とう議論があるわけです。

あるいは「地域の金融の活性化」などについても同様に議論されています。多くの国においては、こうした権能は、いわゆる監督当局としての中央銀行や米国のOCC(通貨監督局)、英国のPRA(健全性規制機構)のようなところではなく、米英ならU.S. Department of the Treasury、HM Treasuryといった、日本でいう財務省に該当する組織が持っていたりします。

図表2 主要国の監督体制について

- 服部

-

非常に複雑ですね。

- 楠本

-

海外の当局者と議論する時にはこの違いが話を難しくしてしまいます。特段必要がなければ、敢えて「検査」と「(狭義の)監督」を区別せずに、まとめて「スーパービジョン」として話をすることも多いです。

- 柳瀬

-

金融庁の、監督局の英語名はSupervision Bureauです。

- 楠本

-

かつて金融庁に存在した「検査局」の英語名はInspection Bureauですね。

- 柳瀬

-

こうした分類の議論はガラパゴス的であり、複雑です。元々、大蔵省の不祥事によって、その「検査」と「監督」が対立する概念としてできたという経緯があります。

- 服部

-

4つ目の機能である「行政権限」「金融機能の推進」といった話も、日本では「監督」に含まれるということでしょうか。

- 柳瀬

-

日本だと、その機能は監督局がやっているので、「監督」という感覚はあります。

金融庁の歴史

- 服部

-

以前、新発田審議官にお話を聞いた際、金融庁はもともと監督というより検査が求められてスタートしたという話がありました2。しかし、2000年代半ばぐらいに、不良債権問題が解決していく一方で、マーケット関係の問題が生まれてきて、市場の強化と共に、検査の色を落としていき、銀行のビジネスをサポートするような役割を強めていったという話をいただきました。金融庁の歴史的な経緯についてどう考えられていますか。

- 柳瀬

-

実は不良債権問題が生じる前に大蔵省銀行局にいたのは、もはや金融庁では私ぐらいになってしまっているのですが、その大蔵省銀行局は、その下にある検査部も含めて、先ほど申し上げた機能を元々全て一体として持っていたわけです。金融にかかる政策全体が、ほぼ全て不良債権処理に対応するという環境下で、金融庁ができましたが、元々の銀行行政が最初からその検査・監督に特化していたかというと、別にそうではありません。

世界的に固定相場制から変動相場制に移行するにあたって、1970年代ごろからどこも金融自由化を進め、金利規制などをだんだん緩めていきました。ですから、1970年代から80年代後半にかけて、世界における金融政策・金融行政のテーマは、「どのように金利自由化・金融自由化を進めていくか」ということだったのです。大蔵省銀行局にとっても、その頃のテーマとしてはそれがメインでした。ただ、一方で金融自由化・金利自由化を進める中で、それに見合う形での、先ほど申し上げた狭い意味での「監督」、つまり海外でいうところの「スーパービジョン」をうまく維持し続けられなかったせいで、バブルが起きてきたのだろうとも思います。要するに、歴史的にはそもそも規制がガチッと固まっていたので、「スーパービジョン」の機能自体が弱かったのです。

- 服部

-

かつては今で考えられないようなガチガチな業界だったのですよね。

- 柳瀬

-

まさにガチガチでした。預金金利も貸出金利も決まっていたので、もう自動的にマージンが決まってくる、という時代だったのです。

- 服部

-

それから自由化が進むと共に、金融庁もできていくわけですね。

- 柳瀬

-

そうです。自由化して皆がバブルの中で不動産を前提とした融資にのめり込み、それが破裂したのです。そして、その後始末をどうするのか、ということで、それまで正直きちんと行っていなかった「スーパービジョン」をどうにかしなければならない、という話になったのですが、政治的にも「それは大蔵省には任せておけないよね」ということになり、大蔵省から分離して金融庁が作られたのです。ですから発足当初、金融庁はスーパービジョン、しかもスーパービジョンの中でも一番強度の高い「検査」をメインにやるべきだ、という感じではありました。

しかし、不良債権処理という過程だったからそこにスポットライトが当たっていたのであって、もっと長期的に見れば、「金融というものが、いかにあるべきか」というものを誰かが議論する必要がありました。そして日本においては、「財金分離」の時にその役割まで含めて金融庁に持っていったので、不良債権処理や金融危機が一段落すれば、金融庁の中でもそこの部分の役割がどんどん増えてくるという認識です。

- 学生

-

金融庁発足当時と比べれば、金融庁における検査の重要性や比重はどんどん下がってきている、という認識で良いのでしょうか。

- 柳瀬

-

はい。そのような側面はありますが、私自身の意識からすると、検査の重要性が下がったというよりも、金融庁の政策において「資産運用立国」などそれ以外の部分がどんどん増えてきている、というイメージです。不良債権処理が一段落して危機の時代ではなくなってくると、世の中が金融に求めるものは変わってきますし、その中で我々も変わってきています。そして、難しいのは、その中で「検査で何をやるのか」という話もあります。例えば「世の中が求めているからといって無茶な貸出をしてはいけない」ということを守るために、検査で見るのか、あるいは他の形で見るのかという議論は我々の中でもあります。

(次回に続く)

会議等

事業者支援の促進及び金融の円滑化に関する意見交換会の開催

(11月27日開催)

写真:意見交換会で発言する片山金融担当大臣 |

写真:意見交換会で発言する岩田内閣府副大臣 |

写真:意見交換会で発言する金子内閣府大臣政務官 |

本年11月27日、金融庁は片山金融担当大臣、岩田内閣府副大臣、金子内閣府大臣政務官等の政府当局者と、金融関係団体等の代表者が出席する「事業者支援の促進及び金融の円滑化に関する意見交換会」を開催しました。

本意見交換会では、片山金融担当大臣より、金融関係団体等に対し、資金需要の高まる年末、年度末に向けて、事業者の資金繰り支援に万全を期すことに加え、コロナ禍からの社会経済活動の正常化が進む一方、物価高や人手不足等に加え、米国の関税措置の影響も受け、依然として厳しい状況に置かれている事業者が数多く存在する中、資金繰り支援に留まらない、個別の実情に応じた事業者支援に取り組むこと等を伝えました。

また、政府が本年11月21日に「「強い経済」を実現する総合経済対策」を決定し、金融庁においては、本年中に「地域金融力強化プラン」を策定する予定であるなど、各種支援施策を推し進めることとしていること等を踏まえ、事業者支援の徹底等について、27日付で金融関係団体等に要請文を発出するとともに、当該要請文を公表し、要請内容の周知徹底を図りました。

【意見交換会参加金融関係団体等】

- 全国銀行協会

- 全国地方銀行協会

- 第二地方銀行協会

- 全国信用金庫協会

- 全国信用組合中央協会

- 信託協会

- 全国労働金庫協会

- 農林中央金庫

- 日本政策金融公庫

- 沖縄振興開発金融公庫

- 商工組合中央金庫

- 日本政策投資銀行

- 全国信用保証協会連合会

- 住宅金融支援機構

-

※「事業者支援の促進及び金融の円滑化について」(11月27日公表)

https://www.fsa.go.jp/news/r7/ginkou/20251127-2.html

お知らせ

フランスビジネススクール「ESCP」の来訪

本年11月20日、フランスのビジネススクール「ESCP(イー・エス・シー・ピー・ビジネス・スクール)※」が研修のため来訪しました。企画市場局市場課の染川貴志総括補佐、神宮泰祐課長補佐から、日本におけるプライベート・エクイティ・ファンドに関する規制の枠組み、スタートアップの創出・成長における金融庁の役割について講義を行い、講義後には研修生との間で活発な質疑応答が行われました。

金融庁としては、このような取組みを通じて、今後も海外広報の活発化に努めていきます。

日本のスタートアップ企業への支援等について、様々な質問が飛び交いました!

|

写真:集合写真 |

-

※「ESCP」(https://escp.eu/paris

)

)

1819年にパリに設立され、世界最古のビジネススクールとして知られ、パリ、ロンドン、ベルリン、マドリード、トリノ、ワルシャワというヨーロッパの6つの主要都市にキャンパスを展開しています。

国立大学法人一橋大学との連携・協力に関する基本協定の締結

令和7年11月27日、金融庁と国立大学法人一橋大学は、一橋大学の創立150周年、金融庁の発足25周年をそれぞれ記念して、相互の連携・協力により、政策立案能力の強化、及び国際水準の研究活動を通じた金融・経済に関する学術の発展、更には将来の金融システムのデザインに寄与することを目的として、連携・協力に関する基本協定を締結しました。

写真:協定を締結した一橋大学中野学長(右)と伊藤長官(左) |

本協定に基づく連携・協力事項は、以下のとおりです。

-

(1)データ分析をはじめとする、金融・経済に関する研究の推進

-

(2)産官学連携の新たな研究・教育プロジェクトの推進

-

(3)人材育成及び人材交流

-

(4)金融に関する知識の普及

金融の多様化・複雑化に伴い、アカデミア、行政の双方にとって、相互連携の重要性が高まっています。調印式において、一橋大学の中野学長より、特に現実的な問題に対して、理論的仮説を構築し、データを用いた実証研究が増加しているとの認識のもと、「国際的な観点から各制度を把握し、その歴史的経緯を踏まえることは必須であり、行政機関との連携によって世界の有力大学と伍するレベルの研究が可能になります。」との発言がありました。これを受けて、伊藤金融庁長官も、「研究者との更なる良質な研究プロジェクトの組成などに取り組むことで、金融行政の理論的基盤を成すような質の高い調査研究、更にはそうした研究成果が金融行政の現場へ還元・共有されることを目指します。」と発言しました。

また、中野学長からは、「過去の歴史を遡ると、われわれの間には深いつながりがあります」として、双方の組織が『商法講習所』『会計官』と呼ばれていた時代からの縁について触れました。伊藤長官からも、そうした歴史を踏まえつつ、「今回の連携協定が、金融庁と一橋大学の新たな対話を生み、25年後、150年後の金融業の発展につながるようなものとしたい」と発言しました。

写真:金融庁会見室で行われた基本協定締結後の記者会見の様子 |

金融庁としては、金融研究センターを中心に、今後も引き続き、アカデミアとの連携・協力を推進させることで、将来の金融システムの安定と活力の確保、更には国民生活と経済活動の健全かつ円滑な発展を目指していきたいと考えています。

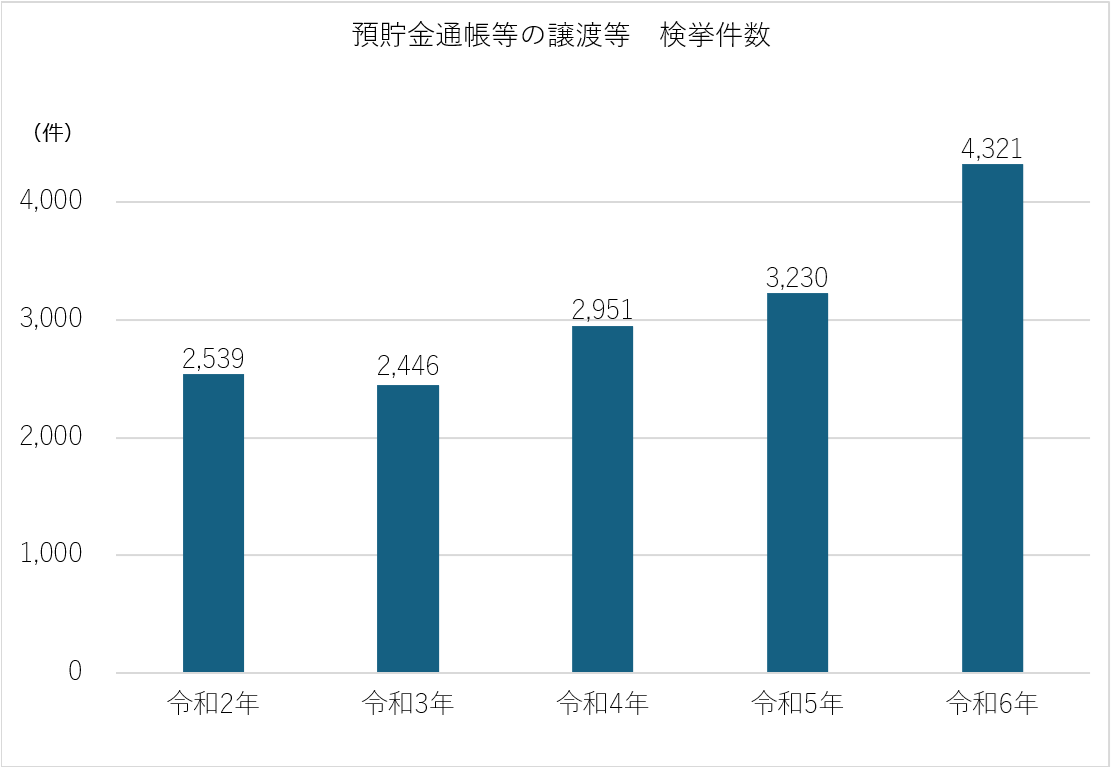

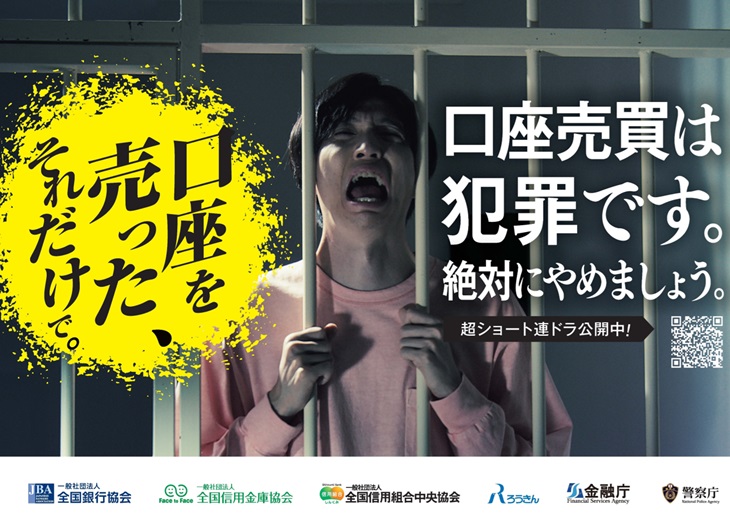

口座売買の抑止に係る官民一体・業界横断的な広報について

令和6年の特殊詐欺、SNS型投資・ロマンス詐欺の被害総額は過去最悪となっており、令和7年においても、引き続き増加傾向にあり、深刻な情勢が継続しています。こうした詐欺などの被害金の送金先として、不正に売買・譲渡・貸与された預貯金口座が悪用されています。

このような口座の悪用を止めるため、今般、銀行・信用金庫・信用組合・労働金庫と金融庁・警察庁が連携し、口座の売買等が違法であることを国民の皆さまに周知する官民一体・業界横断的な広報コンテンツを作成しました。

軽い気持ちで口座売買等を行った場合、新規に口座を開設できなくなるなど、人生に重大な影響を及ぼしかねません。こうした行為には、絶対に関与しないでください。

(出所)警察庁公表資料に基づき金融庁作成 |

写真:左から広報動画お披露目会で本件を紹介する当庁・柳瀬総括審議官、全国銀行協会・上野企画委員長、警察庁・重松刑事局長 |

|

|

写真:閣議後大臣会見で本件を紹介する片山金融担当大臣

金融経済教育全国キャラバン

~ワニーサと学ぶ 未来のためのお金の教室 、日本全国ごあいさつの旅! vol.8~

11.22名古屋イベントの模様

|

|

1.24熊本イベントの開催

-

日時:令和8年1月24日(土曜) 10時00分 ~ 16時30分(予定)

-

会場:イオンモール熊本 (熊本県上益城郡嘉島町大字上島字長池2232)

1F イベントスクエア -

出演者:メンバー、ゆめっち(3時のヒロイン)、かなで(3時のヒロイン)、ひょっこりはん、安井政史、MC:祇園

-

主な内容

- ステージショー

-

*ワルーサ襲来!?お金の知識で世界を平和に!?

-

*学ぼう!お金の知識 みんないっしょに幸せ家族

-

*うんこお金ドリル 生活編(推奨学年:小学1~3年生)

-

- ミニ講義プログラム

-

*マインクラフトで学ぶークエスト・オブ・ファイナンス~勇者の武器はお金の知識~

[SMBCグループ提供]※NOT OFFICIAL MINECRAFT PRODUCT.NOT APPROVED BY OR ASSOCIATED WITH MOJANG -

*うんこお金ドリル 経済編(推奨学年:小学4~6年生)

-

- ステージショー

また、当日会場には、協力企業・団体によるお金に関する様々なブースをご用意しています!

ワニーサとなかまたちも来るよ!

*詳細はイベント公式サイトをご覧ください*

https://wanisa-caravan.fsa.go.jp/event/kumamoto/![]()

~今後のイベントにもぜひご注目ください!~

前回に引き続き、 ワニー参事官(ワニーサ)が全国の知事や金融関係者のもとへ出向き、金融経済教育のさらなる充実に向けた連携強化をお願いしております!

随時ワニーサ公式Xアカウント(@Wa_nisa_FSA![]() )にて配信中!

)にて配信中!

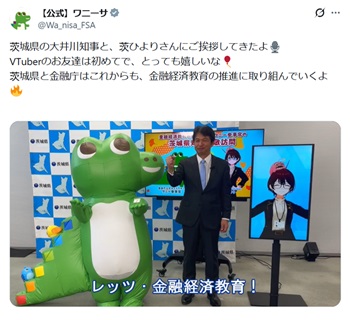

大井川 茨城県知事を訪問(11月20日配信 |

大村 愛知県知事を訪問(11月20日配信 |

鈴木 あいち銀行頭取を訪問(11月21日配信 |

藤原 名古屋銀行頭取を訪問(11月21日配信 |

安井 京都銀行頭取を訪問(11月25日配信 |

小湊 西日本シティ銀行常務を訪問(11月26日配信 |

|

|

先月の金融庁の主な取組(令和7年11月1日~11月30日)

先月の金融庁の主な取組(令和7年11月1日~11月30日)

- 令和7年秋の叙勲・褒章の受章者の公表(11月4日)

- 決済高度化プロジェクト(PIP)の設置の公表(11月7日)

- 「FinTech実証実験ハブ・決済高度化プロジェクト(PIP)」支援決定案件の公表(11月7日)

- 障がい者等に配慮した取組みに関するアンケート調査の結果(令和7年3月末時点)の公表(11月7日)

- 金融審議会「暗号資産制度に関するワーキング・グループ」(第5回)の開催(11月7日)

- 「インターネット取引サービスへの不正アクセス・不正取引による被害が急増しています」のページの更新(11月10日)

- 後見制度支援預貯金・後見制度支援信託の導入状況調査の結果の公表(11月10日)

- 「Japan Fintech Week 2026」の開催及びニュースレターの配信(11月13日)

- 都道府県別のNISA口座開設状況(令和7年6月末時点)(11月13日)

- 「金融商品取引法施行令の一部を改正する政令」の公布及びパブリックコメントの結果の公表(11月14日)

- 「前払式支払手段に関する内閣府令の一部を改正する内閣府令」の公布及びパブリックコメントの結果等の公表(11月17日)

- 金融審議会「暗号資産制度に関するワーキング・グループ」(第6回)の開催(11月26日)

- 気候変動リスク産官学連携ネットワーク公開シンポジウム ~サステナビリティ情報開示の動向と企業価値向上に向けて~の開催(11月26日)

- 国立大学法人一橋大学と連携・協力に関する基本協定の締結(11月27日)

- 事業者支援の促進及び金融の円滑化に関する意見交換会の開催(11月27日)

- 金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第10回)の開催(11月28日)

- 警察庁と金融庁による局長級会合(第2回)の開催(11月28日)

- 口座売買の抑止に係る官民一体・業界横断的な広報の公表(11月28日)

- 貸金業関係資料集の掲載(11月28日)

金融庁職員による寄稿等

金融庁職員による寄稿等

金融庁では、当庁施策の紹介や説明を含め、その活動状況等について、各種刊行物等への執筆を行っており、ウェブサイト上で公表しています。本稿でもその一部について掲載いたします。

~最近掲載された寄稿等のご紹介~

事業性融資の発展の契機となる企業価値担保権への期待

事業性融資の発展の契機となる企業価値担保権への期待

総括審議官 柳瀬 護、監督局 事業性融資推進室長 水谷 登美男

(週刊金融財政事情11月11日号)- 公開買付制度・大量保有報告制度の見直しに係る政令・内閣府令改正等の解説(後編)

企画市場局 企業開示課 課長補佐 新谷 亜紀子、課長補佐 金子 慧史、

前 企業開示課 専門官 上久保 知優、企業開示課 専門官 福田 輝人

(週刊経営財務 10月27日号) - 公開買付制度・大量保有報告制度の見直しに係る政令・内閣府令改正等の解説(前編)

企画市場局 企業開示課 課長補佐 新谷 亜紀子、課長補佐 金子 慧史、

前 企業開示課 専門官 上久保 知優、企業開示課 専門官 福田 輝人

(週刊経営財務 10月20日号) - 「健全な企業文化の醸成及びコンダクト・リスク管理態勢に関する対話結果レポート」について

総合政策局 リスク分析総括課 コンダクト企画室長 髙島 さや香、課長補佐 宮下 文明

(月刊監査研究 10月号) - コーポレートガバナンス改革に関する金融庁の近時の取組み〔1〕

企画市場局 企業開示課 課長補佐 新谷 亜紀子、課長補佐 廣島 直樹

(商事法務 No.2400 9月5日号) - 金融商品取引業等に関する内閣府令の改正の解説

企画市場局 市場課 課長補佐 福岡 大河、総合政策局 総務課 係長 尾崎 祐二、企画市場局 市場課 係長 鈴木 絢佳

(商事法務 No.2400 9月5日号)

その他の寄稿等についても、金融研究センターウェブサイトを是非ご覧ください。

アクセスFSAをご覧頂きありがとうございます。今月号は、岩田和親副大臣の就任インタビューを掲載しています。これまで国会議員として取り組まれてきたご経験から健康のために気を遣っていることまで、幅広く、わかりやすくお話を頂きました。

また、連載企画「金融庁職員が語る!金融行政の実務」は、今月号より、監督・モニタリング部門編が始まりました。柳瀬総括審議官を筆頭に、関係部局の職員に、「監督」や「検査」を巡る歴史的な経緯や国際比較なども語って頂いています。金融庁も25周年を迎える中、時代の流れに応じて、金融庁の行政の重点が変わってきた点なども感じられる内容となっていますので、是非お読みください。

12月になると1年間を振り返る機会が増えます。例年、日本漢字能力検定協会が発表する「今年の漢字」は「熊」でした。「今年の漢字」は1995年から発表されており、これまで、最も多く選ばれたことがあるのは、「金」だそうです(2000年、2012年、2016年、2021年、2024年)。マネー(お金)やゴールド(五輪の年なら金メダルなど)のイメージから選ばれているようですが、何かと私たちの生活に身近な漢字と言えます。来年も、アクセスFSAを通じて、少しでも「金」融庁を身近に感じて頂けるよう取り組んでまいります。今年もありがとうございました。

金融庁広報室長 久米 均

編集・発行:金融庁広報室