アクセスFSA 第226号

Contents

会議等

政策解説コーナー

- 金融審議会「市場制度ワーキング・グループ第二次報告」の主なポイント

- 「サステナブルファイナンス有識者会議報告書」の公表について

- 「金融機関のITガバナンス等に関する調査結果レポート」及び「金融機関のシステム障害に関する分析レポート」の公表について

- 投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について(令和2事務年度)

お知らせ

多重債務問題及び消費者向け金融等に関する懇談会における赤澤副大臣の挨拶

本年6月22日(火曜)、第17回多重債務問題及び消費者向け金融等に関する懇談会が開催され、赤澤亮正内閣府副大臣(金融担当)が出席しました。本稿では、赤澤副大臣の発言内容についてご紹介します。

|

| 写真:多重債務問題及び消費者向け金融等に関する懇談会で発言する赤澤副大臣 |

おはようございます。金融担当の内閣府副大臣の赤澤亮正でございます。山本座長はじめ、構成員の皆様におかれましては、御多忙の中、本懇談会に御出席を頂きまして、誠にありがとうございます。また、これまでの大変有意義な御貢献についても、心から感謝を申し上げる次第です。

本日は、コロナ以降に開催された昨年6月の前々回、また、昨年末12月の前回と同様、リモートでの開催とさせて頂きました。冒頭、第17回多重債務問題及び消費者向け金融等に関する懇談会の開催に当たり、一言御挨拶を申し上げる次第でございます。

本懇談会は、これまでの多重債務対策の成果を確認しながら、新たな課題などへの対策を含めた、今後取り組むべき施策を検討する場として設置をされ、半年に一度開催されてきたというのは御案内のとおりでございます。

多重債務者をめぐる現状を見ますと、多重債務に陥る人の数が増えている状況にはございません。構成員の皆様、あるいは関係省庁の皆様の御努力が一定の成果を上げていることは間違いないということだと思います。心から敬意を払います。

しかしながら、今後、新型コロナの影響や経済情勢によっては、経済的困難を理由に複数の先から借入れを行い、多重債務に陥る方への警戒が必要でございます。気を緩めることなく、動向を注視し、必要に応じ、新たな取組を進めていく必要があると考えております。

本日は関係省庁から、多重債務に関する相談の概況をはじめ、被害等の事例が報告されている新たなヤミ金の手口への対応のほか、ギャンブル等依存症対策の動向などについて御報告を申し上げます。金融庁としても、各省庁と連携しながら、引き続きしっかりと対応してまいりたいと考えております。

私も内閣府の副大臣として、金融庁のほかにも担務がいろいろありまして、最近、閣議決定しました骨太方針や成長戦略を取りまとめる経済財政・経済再生を担当したり、新型コロナウイルス感染症対策も担当しております。

資金繰りということで、いわゆるゼロゼロ融資でありますとか、人件費ということで雇用調整助成金といったようなことに兆円単位のお金をかけて、国内の経済を支えてきているところですが、ずっと、新型コロナウイルス感染症の問題が起きて以来、党の中でも私が率先して申し上げて流れをつくってきたつもりなのは、感染拡大防止と社会経済活動の両立は命対経済の問題ではないということです。

御案内のとおり失業率が1%上がると、日本の国では2千人から4千人が自殺するというのは、過去の統計から明らかでありまして、感染拡大防止と社会経済活動の両立は、命対経済の問題ではなくて、命対命の問題であるということであります。担当としては、感染死と経済死のいずれも減らさなければならないということを強く思うわけであります。ある統計によれば、今申し上げたとおり、日本の失業率と自殺者は非常にリンクが濃いということでありまして、国民の命と暮らしを守るという政策遂行が重要で、最優先でコロナを収束させた後、病床逼迫のおそれがなくなれば最大限経済を回すというオペレーションをやってまいります。

そんな中でありますが、御案内のとおり、ゼロゼロ融資が本当に積み上がっている状況であります。どこかで本気で出口を考えなければならない。その中でも特に、一番つらい負の側面として、多重債務対策というのは重要性を非常に増してくるだろうと思いますので、こうした時にこそ、その重要性が高まってくるものだと、こういうふうに強く感じております。

結びになりますが、多重債務問題をめぐる環境は、申し上げたように新型コロナウイルス感染症の影響を受けた経済情勢や、また、そういった国民が苦しんでいるときに、弱っている人に新たな手口で何か仕掛けるような、そういう輩も登場してくるわけでありますので、皆様にも、変化に応じた臨機応変の対応で、国民あるいは経済を守るということをやって頂きたいと強くお願いをしておくものでございます。

以上を踏まえて、本日の専門家の皆様の御知見をお借りできればと考えておりますので、ぜひこれまでどおり、忌憚のない御意見を賜れればと存じる次第でございます。

どうぞよろしくお願いいたします。

※ 多重債務問題及び消費者向け金融等に関する懇談会の議事次第等については、https://www.kantei.go.jp/jp/singi/saimu/kondankai.html![]() をご参照ください。

をご参照ください。

第46回金融審議会総会・第34回金融分科会合同会合の開催について

本年6月25日(金曜)、第46回金融審議会総会・第34回金融分科会合同会合が開催※されました。 今回の合同会合では、赤澤副大臣より、挨拶の後、新たな諮問が行われたほか、市場制度ワーキング・グループより諮問事項にかかる報告等が行われました。

|

| 写真:開会挨拶する鈴木大臣 |

○企業情報の開示のあり方に関する検討

| 【諮問】企業を取り巻く経済社会情勢の変化を踏まえ、投資家の投資判断に必要な情報を適時に分かりやすく提供し、企業と投資家との間の建設的な対話に資する企業情報の開示のあり方について幅広く検討を行うこと。 |

上記の諮問について具体的な検討を進めていくため、今回の合同会合で、金融審議会の傘下にワーキング・グループを設置することが決定されました。当該ワーキング・グループにおいて、「企業経営におけるサステナビリティの重視」や「コロナ後の企業の変革に向けたコーポレートガバナンスの議論の進展」などの企業を取り巻く経済社会情勢の変化を踏まえ、企業情報の開示のあり方について幅広く検討します。

○諮問事項にかかる報告等

市場制度ワーキング・グループ「第二次報告書」と「最良執行のあり方等に関するタスクフォース報告書」が了承されました。

●市場制度ワーキング・グループ「第二次報告書」

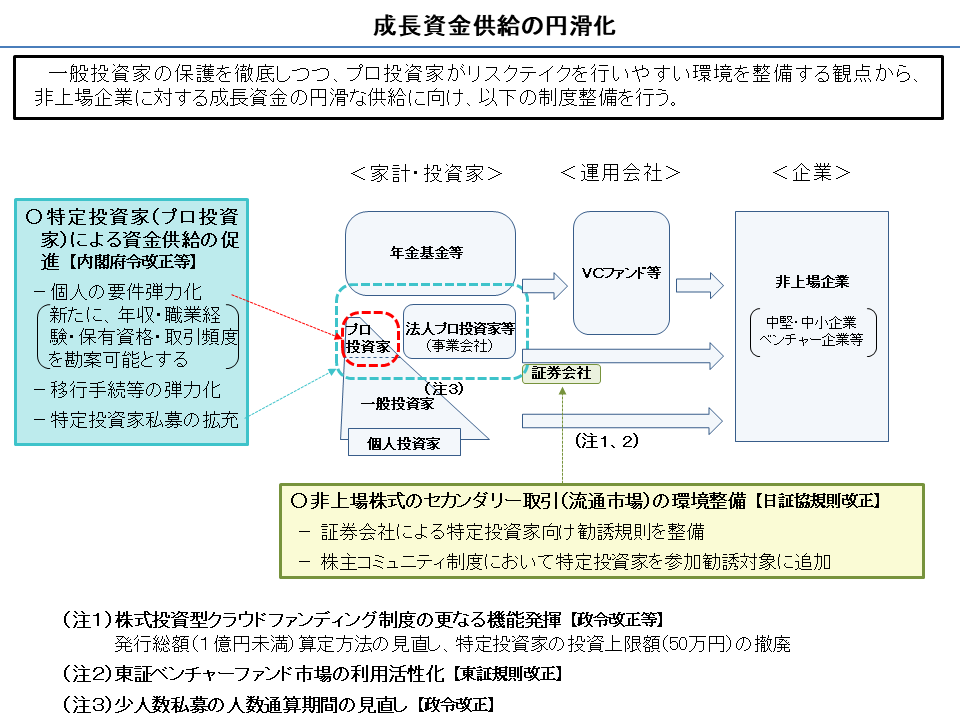

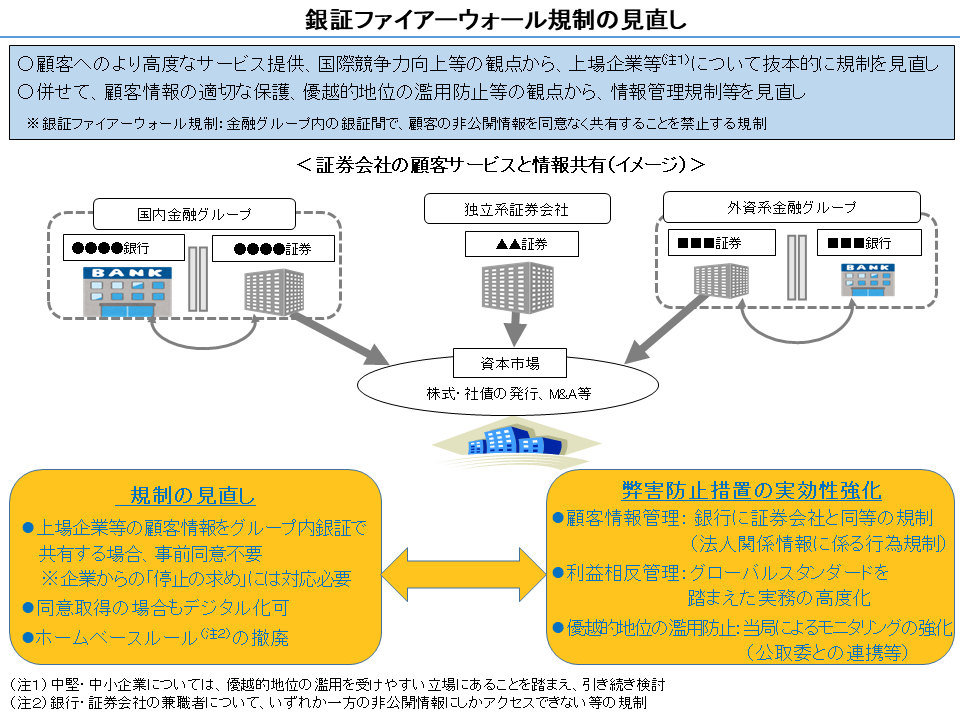

「第二次報告書」は、成長資金供給のあり方について、一般投資家の保護を徹底しつつ、プロ投資家がリスクテイクを行いやすい環境を整備する観点から、非上場企業に対する成長資金の円滑な供給に向け、特定投資家(プロ投資家)制度の拡充等を提言しました。また、銀証ファイアーウォール規制について、我が国資本市場の一層の機能発揮等の観点から、上場企業等に係る情報授受等に関する規制の見直しと弊害防止措置の実効性確保を提言しました。今後、中堅・中小企業や個人に関する銀証ファイアーウォール規制の課題等について検討を行っていく予定です。

●「最良執行のあり方等に関するタスクフォース報告書」

「最良執行のあり方等に関するタスクフォース報告書」は、現行制度導入後、PTS(Proprietary Trading System:私設取引システム)のシェア増加やSOR(Smart Order Routing:複数の取引施設から最良価格を提示している取引施設を検索し注文を執行するシステム)の普及等の環境変化を踏まえ、金融商品取引業者等の最良執行方針等に関する新たな規制のあり方を提言しました。具体的には、個人投資家にかかる最良執行方針等における価格重視と投資家保護上の課題への対応(SORの透明化等)です。

金融庁としては、金融審議会の議論を踏まえ、ポストコロナの新たな経済社会を見据えた市場制度の実現を力強く後押ししてまいります。

※ 本年6月18日公表、「金融審議会 『市場制度ワーキング・グループ』第二次報告の公表について」は、

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20210618.htmlをご参照ください。

金融審議会「市場制度ワーキング・グループ第二次報告」の 主なポイント

企画市場局市場課長 太田原 和房

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

本年6月18日、金融審議会「市場制度ワーキング・グループ第二次報告-コロナ後を見据えた魅力ある資本市場の構築に向けて-」(以下「本報告」といいます)が公表※1されました。ここでは、その主なポイントをご紹介いたします。

1.経緯

コロナ後の新たな経済社会を見据え、我が国の銀行部門や資本市場が、金融仲介システム全体として、コロナ後の実体経済の回復を支えつつ、産業構造の変革を力強く後押ししていくことが欠かせません。

こうした背景を踏まえ、令和2年9月11日、金融担当大臣から金融審議会に対して、

「コロナ後の新たな経済社会を見据え、我が国資本市場の一層の機能発揮を通じた経済の回復と持続的な成長に向けて、投資家保護に配意しつつ、成長資金の供給、海外金融機関等の受入れに係る制度整備、金融商品取引業者と銀行との顧客情報の共有等について検討を行うこと」

という諮問が行われました。この諮問を受けて市場制度ワーキング・グループ(座長:神田秀樹 学習院大学大学院法務研究科教授)が設置され、令和2年10月から11回にわたり、諮問事項に関する検討を行ってまいりました。その中で、令和2年12月23日には、「第一次報告」を公表いたしました。(「アクセスFSA 第211号(本年3月1日発行)」にて第一次報告について掲載※2しております。)

本報告は、「第一次報告」において残された課題であるとした、

● 成長資金の供給のあり方

● 国内顧客に関する銀証ファイアーウォール規制

に関する検討の結果を取りまとめたものです。

2.成長資金の供給のあり方

新型コロナウイルス感染症の影響が拡大する中、企業の資金繰り支援が行われてきましたが、持続的な成長を実現する観点から、一部の企業においては資本調達によるバランスシートの改善が必要となっています。

また、コロナ後の経済社会・産業構造の不連続な変化に対応していく観点から、スタートアップ企業等によるイノベーションや既存事業の再編・再構築等を支える資本性資金の必要性が一段と高まっています。

こうした資本性資金の流れの円滑化・多様化を進めていくため、一般投資家の保護を徹底しつつ、リスク管理能力及びリスク許容度の高い法人・個人のプロ投資家がリスクテイクを行いやすい環境を整備する観点から、

● 特定投資家(プロ投資家)による資金供給の促進

● 非上場株式のセカンダリー取引(流通市場)の環境整備

● 一般投資家も利用可能な制度である株式投資型クラウドファンディング制度の更なる機能発揮や東証ベンチャーファンド市場の利用活性化

● 企業がより機動的な資金調達を行うための少人数私募の人数通算期間の見直し

について提言が行われています。

|

3.国内顧客に関する銀証ファイアーウォール規制

平成20年における銀証ファイアーウォール規制の大幅な見直し(法人顧客に対するオプトアウト制度の導入や役職員の兼職規制の撤廃等といった規制緩和と、利益相反管理体制整備義務の導入や優越的地位の濫用防止等に関する弊害防止措置の導入)以降、低金利の継続、事業法人の資金余剰、フィンテック企業等他業種による金融業への参入、コロナによる経済社会全体への大きな影響等、金融を取り巻く環境が大きく変化している中、本規制に関し、

● オプトアウトについて、顧客に対する説明事項が多いなど、負担や利便性の観点からオプトインと大差がない等の理由から、銀行・証券会社双方において概して活用されていない

● 欧米にはない情報共有の禁止規定が過剰な規制と認識され、日本の国際金融センターとしての魅力向上にとって阻害要因となっている

● 顧客に対する総合的な金融サービスの提案・提供を阻害しているほか、顧客・金融機関の双方にとって負担が大きい

といった課題が指摘されています。

|

4.今後の対応

金融庁は、今後、本報告に示された考え方を踏まえ、コロナ後の新たな経済社会を見据えた市場制度の実現に向けて、適切な制度整備や更なる検討・取組みを進めてまいります。

また、中堅・中小企業や個人顧客に対する情報授受規制の取扱い等の銀証ファイアーウォール規制の残された課題のほか、資本市場の一層の機能発揮に資する課題について、今後の市場環境や金融機関・金融サービスの利用者ニーズも踏まえ、市場制度ワーキング・グループにおいて、引き続き検討が行われる予定です。

※1 本年6月18日公表、「金融審議会 『市場制度ワーキング・グループ』第二次報告の公表について」は、https://www.fsa.go.jp/singi/singi_kinyu/tosin/20210618.htmlをご参照ください。

※2 本年3月1日発行、金融庁広報誌「アクセスFSA 第211号」については、![]() https://www.fsa.go.jp/access/r2/210.pdfをご参照ください。

https://www.fsa.go.jp/access/r2/210.pdfをご参照ください。

「サステナブルファイナンス有識者会議報告書」の公表について

総合政策局総合政策課サステナブルファイナンス推進室 課長補佐 深栖 大毅

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

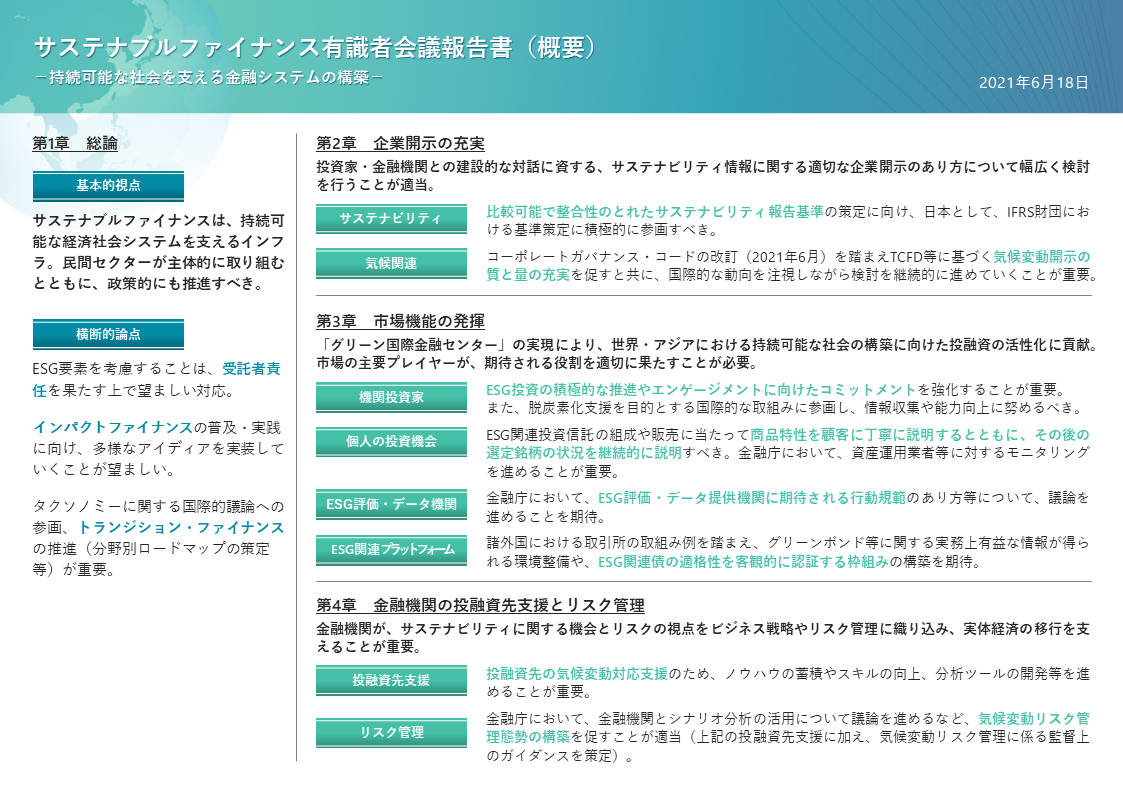

金融庁では、2020年12月、「サステナブルファイナンス有識者会議(座長:水口剛 高崎経済大学学長)」を設置し、サステナブルファイナンスの推進に向けた諸施策について検討を行ってきました。2021年6月に、有識者から金融庁への提言内容を記載した「サステナブルファイナンス有識者会議報告書」(以下、報告書)を公表※1しました。 報告書策定の背景および主な内容をご紹介します。

1.サステナブルファイナンス有識者会議立ち上げの背景

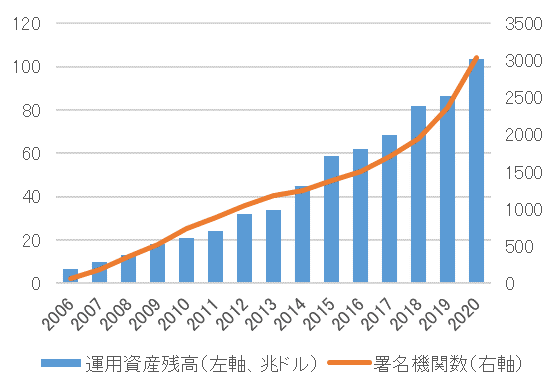

気候変動問題の顕在化等を背景に、民間金融機関や機関投資家が主体的にサステナブルファイナンス(持続可能な社会を実現するための金融)を急速に拡大させています。例えば、ESG(環境・社会・ガバナンス)投資に関する原則を定めた責任投資原則(PRI)への署名機関数とその運用資産残高は着実に増加しています(図表1)。

| 図表1 |

|

日本においても、2020年10月に、2050年カーボンニュートラルの実現を目指すことが表明されています。その実現のためには、日本企業に対して世界のESG投資資金を呼び込めるよう、金融機関や金融資本市場が適切に機能を発揮することが重要となります。こうした観点からサステナブルファイナンス有識者会議を設置し、諸課題を議論いただきました。

報告書では、総論としての基本的・横断的視点(第1章)、及び各論(第2から4章)で構成されています(図表2)。

| 図表2 |

|

2.基本的視点・横断的な論点

報告書は、基本的視点として、サステナブルファイナンスを「持続可能な経済社会システムを支えるインフラ」であり、その推進が持続可能な社会を構築する上で鍵になるものと位置づけています。

その上で、横断的な論点の一つ目として、受託者責任を挙げています。諸外国等でも受託者責任下でのESG考慮の是非について議論がなされていることを踏まえ、日本においてもESG要素を考慮することは、受託者責任を果たす上で望ましい対応であると位置づけることができる、と報告書では整理されています。

二つ目は、インパクト投資です。経済的リターンに加えて具体的な環境・社会的な効果(=インパクト)を生むことを意図するインパクト投資が近年増加していますが、具体的なインパクトの評価手法等の課題があり、今後学界やNGO等も交えた官民の連携により、多様なアイディアを実装していくことが望ましいとしています。

最後に三つ目としてトランジションファイナンスを挙げ、国際的な信頼性と透明性を確保した上で推進していくことが重要であるとしています。トランジションファイナンスについては、アクセスFSA 2021年6月号掲載の「『クライメート・トランジション・ファイナンスに関する基本指針』の策定について」※2も参照ください。

3.各論

各論の一つ目は、企業による情報開示です。持続可能な社会を構築するためには、企業が気候変動を含む環境や社会に関するリスクや機会に適切に対応した経営を行っていくことが、企業自身の中長期的な企業価値の維持・向上の観点からの不可欠であると指摘されています。そのためには、企業と資金を供給する投資家や金融機関との建設的な対話が必要となり、サステナビリティ情報に関する適切な企業開示が求められます。報告書は、気候変動を始めとするサステナビリティ情報開示については、比較可能で整合性のとれた報告基準の策定や、開示の義務化等に関して国際的にも議論が行われているところであり、日本としてもこの様な動向を注視しながら、基準策定等の議論に積極的に参画すべきであるとしています。

二つ目は、市場機能の発揮です。日本政府は2021年4月、国内外のESG資金を呼び込むための「グリーン国際金融センター」の実現を目指す旨発表しましたが、そのためにも、それぞれの市場プレイヤーが期待される役割を適切に果たすことが必要となります。

機関投資家については、ESG投資とその開示の積極的な推進やエンゲージメントに向けたコミットメントを強化し、そのために必要な知見や人材育成に、国際的な枠組みなども利用して取り組むことが必要であり、その支援のための枠組みを官民で検討することが望ましいと考えられます。

また近年、個人投資家向けにもESG 関連投資信託への関心が高まっていますが、どのような基準に基づき「ESG」といった名称を付すかについては現在各社の裁量に委ねられているため、その銘柄選定基準などを丁寧に説明する必要があるとしています。

サステナブルファイナンスの拡大を背景に、企業のESGへの取組みの評価、関連データの提供などを行うESG評価・データ提供機関の重要性が増しています。報告書では、これらの機関について、評価の透明性・公平性等いくつか課題が挙げられている点を指摘した上で、金融庁において、これらESG評価・データ提供機関に期待される行動規範のあり方等について、議論を進めることが期待される旨を明らかにしています。

また、諸外国では、取引所において環境関連の取組みに限定した資金を調達するグリーンボンドといったESG関連債の取引拡大に向けた様々な取組みがされている中、日本においても、企業や投資家双方にとって有益な情報プラットフォームの構築や、ESG関連債の適格性を客観的に認証する枠組みの構築等が期待されるとしています。

各論の最後三つ目は、銀行や保険会社などの金融機関です。間接金融の比率が高い日本においては、銀行をはじめとする金融機関が、サステナビリティに関する機会とリスクの視点をビジネス戦略やリスク管理に織り込んでいく必要があります。

具体的には、建設的な対話によって投融資先企業の移行リスクの低下を図るとともに、その環境的課題を特定するなどして新たなビジネス機会の創出に貢献する役割が期待されています。加えて、金融機関自身のリスク管理態勢の構築も重要です。将来の気候変動影響の想定(=シナリオ)を参照して事業影響評価をするシナリオ分析の実施等を通じて、気候変動リスクを既存のリスク管理の枠組みに整合的な形で統合されることが求められます。

金融庁においては今後、国際的な動向にも留意しながら、上記に関する監督上の目線を盛り込んだガイダンスを策定する予定です。

4.おわりに

以上の通り、報告書にはかなり幅広い観点からの提言内容が盛り込まれておりますが、これを出発点とし、金融庁として対応すべき具体的な施策を、関連するステークホルダーとも連携しながら検討していきます。

※1 2021年6月18日公表、「サスティナブルファイナンス有識者会議報告書』の公表について」は、

https://www.fsa.go.jp/news/r2/singi/20210618-2.htmlをご参照ください。

※2 2021年6月1日発行、金融庁広報誌「アクセスFSA 第214号」については、![]() https://www.fsa.go.jp/access/r2/214.pdfをご参照ください。

https://www.fsa.go.jp/access/r2/214.pdfをご参照ください。

「金融機関のITガバナンス等に関する調査結果レポート」及び

「金融機関のシステム障害に関する分析レポート」の公表について

総合政策局リスク分析総括課 サイバーセキュリティ対策企画調整室長 齊藤 剛

主任統括検査官 片寄 早百合

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

2021年6月30日、金融庁は、金融機関のITガバナンスの発揮について把握した実態やシステム障害等に関する原因及び対策等を取りまとめた結果として、次のレポートを公表※1しました。

1.「金融機関のITガバナンス等に関する調査結果レポート」について

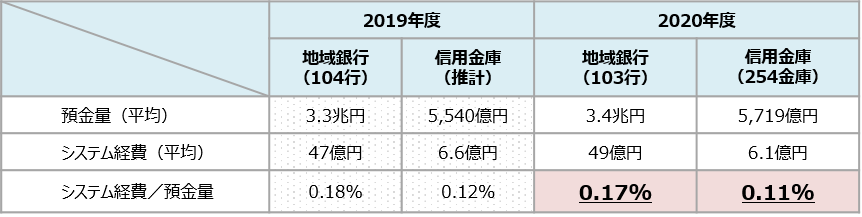

金融庁は、金融機関等の更なるITガバナンスの強化に繋げていくことを目的として、令和2事務年度(2020年7月1日~2021年6月30日)の取組において把握した実態や課題等を取りまとめた「金融機関のITガバナンス等に関する調査結果レポート」を公表しました。令和2事務年度は、地域銀行に加えて信用金庫に対してもアンケートを通じて、各種計数を把握し比較を実施しました。

その結果、「システム経費/預金量」の指標※2については、令和元事務年度のITガバナンスレポートと同じく、信用金庫のシステムに係るコスト効率が良いという結果となりました。

| (参考)業態別のシステム経費/預金量 |

|

こうしたコスト構造の背景としては、地域銀行では預金や為替などの基本機能(非戦略領域)に加えて、その他の経営支援といった戦略領域のシステムが密結合により複雑化・肥大化し、追加開発やメンテナンスの費用を増加させていることが要因と推察されます。一方、既に一部の地域銀行では、システムの複雑化・肥大化を解消し、デジタライゼーションに機動的に対応できるような次世代勘定系システムの構築に向けた検討が進められています。金融庁では、これらの先進的な取組を支援するため、2020年3月に「基幹系システム・フロントランナー・サポートハブ」を設置し、金融機関に早い段階から本サポートハブを活用してもらうことで、先進的な取組を後押ししています。

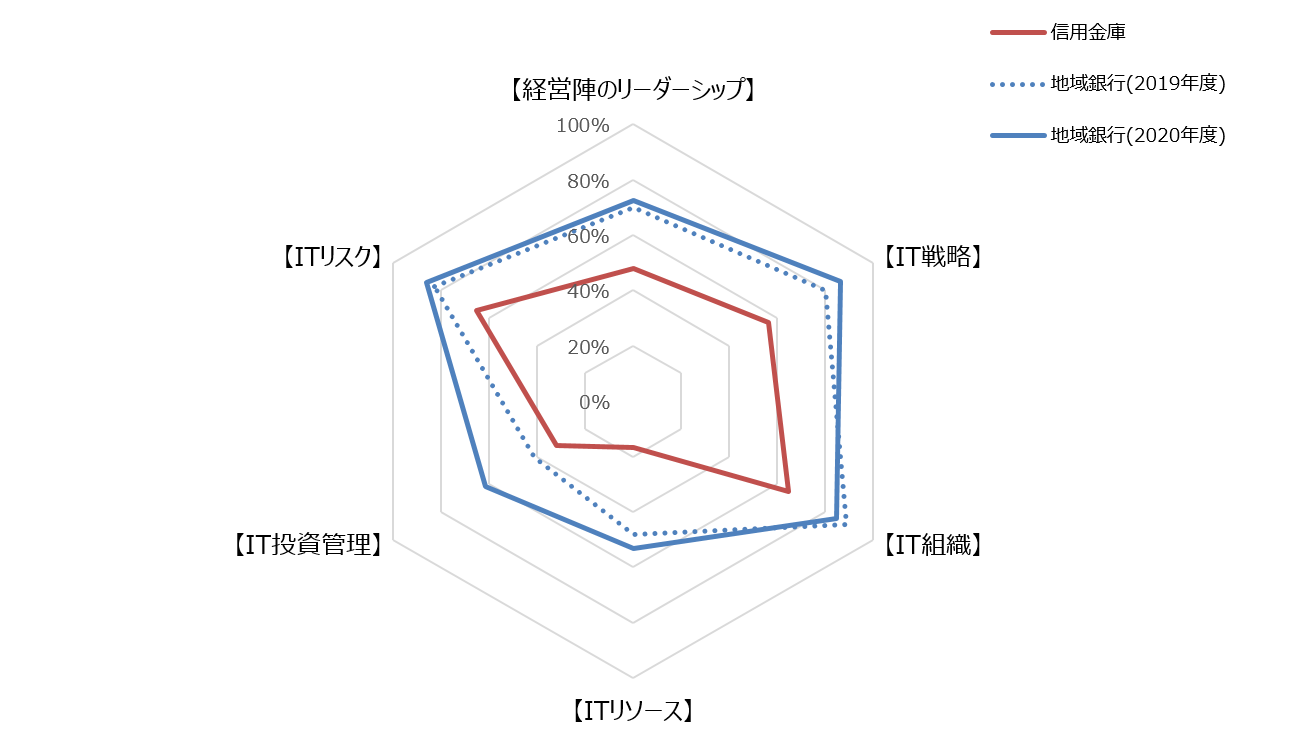

さらに、ITガバナンスの6つの考え方・着眼点※3の発揮状況についてもアンケート結果を比較しております。「ITリソース」の分野で地域銀行、信用金庫ともに「はい」(=取組を実施している)の回答割合が最も低く、特に「IT人材の確保・育成」に課題を抱えており、今後より戦略的な対応が求められるところです。

なお、ITガバナンスの6つの考え方・着眼点については、アンケートだけではなく、対話を通じた実態把握も行っており、そこで得られた参考事例は事例集として令和元事務年度から公表しています。今後も、金融機関や有識者との対話等を通じて得られた有益な情報を同事例集に反映していくとともに、意見交換などを通じて広く理解を浸透させ、ITガバナンスの強化に向けて、金融機関に活用を促していくこととしております。

| (参考)ITガバナンスの着眼点別「はい」の回答割合 |

|

2.「金融機関のシステム障害に関する分析レポート」について

金融庁は、デジタライゼーションの進展に伴う特徴的なシステム障害等に関して、その原因及び対策等を取りまとめた「金融機関のシステム障害※4に関する分析レポート」を公表しました。 金融機関が、金融システムの安定や利用者保護の観点から、本レポートを参考として、システムリスク管理態勢の強化に活用していくことを目的としております。

本レポートでは、2020年4月から2021年3月に報告されたシステム障害を、以下のように「障害発生のタイミング」に着目して、原因と課題を分析しております。

(1)システム統合・更改に伴い発生したシステム障害勘定系システムの統合・更改や、クラウドサービスへの移行等の大規模プロジェクトにおいて、旧システムに関する仕様の理解不足等によるシステム障害が発生しており、システム仕様や作業手順書等のIT資産の整備や、IT人材の育成に課題がみられました。

(2)プログラム更新、普段と異なる特殊作業などから発生したシステム障害日常的なシステム運用とは異なる、システム変更などの普段と異なる特殊作業において、これらに起因するシステム障害が多くみられました。作業に伴い、発生する可能性のあるシステム障害をあらかじめ想定できずに、リスクを十分に認識するに至っていないことなどが課題として挙げられます。

(3)日常の運用・保守等の過程の中で発生したシステム障害ハードウェアの故障等に備えた冗長構成が意図どおりに機能しないシステム障害が複数みられました。重要な業務が継続できるように、副系へ切り替わらないことも想定した方策の準備や、システム障害の検知及び対応の早期化が課題となります。

(4)サイバー攻撃、不正アクセス等の意図的なものキャッシュレス決済サービスにおいて、本人確認の設計を悪用し、銀行口座とキャッシュレス決済サービスのアカウントを不正に連携させて、不正な取引を行う事案が多く発生しました。

また、金融商品取引業者を中心にオンライン取引等への不正アクセスといった事案も発生しております。

不正取引防止策として、利用するサービスの内容及びリスク特性に応じて、多要素認証等の実効的な認証方式を導入するとともに、万が一、不正取引が発生した場合も、利用者保護が確保されるよう、補償方針の策定・実施や利用者相談に真摯に対応するための態勢を整備することが求められます。

金融庁では、今後も、金融機関のリスク管理態勢の強化に向けて、システム障害の原因と課題についての分析を継続することとしております。

※1 2020年6月30日公表、「『金融機関のITガバナンス等に関する調査結果レポート』及び『金融機関のシステム障害に関する分析レポート』の公表について」はhttps://www.fsa.go.jp/news/r2/20210630/20210630.htmlをご参照ください。

※2 預金量(金融機関の規模)に応じてデータ量・処理量が大きくなり、ITコストの増加要因となっているため、「システム経費/預金量」を指標としてITコストの効率性・適切性を評価している。

※3 ①経営陣によるリーダーシップ、②経営戦略と連携した「IT戦略」、③IT戦略を実現する「IT組織」、④最適化された「ITリソース(資源管理)」、⑤企業価値の創出につながる「IT投資管理プロセス」、⑥適切に管理された「ITリスク」

※4 監督指針等に基づき、発生したシステム障害について金融機関から「障害発生等報告書」を受領するとともに、各金融機関に対し障害の復旧状況の確認やヒアリング等を行い、金融機関で分析・検討した障害の真因、事後改善策の報告を受けている。

投資信託等の販売会社による顧客本位の業務運営の

モニタリング結果について(令和2事務年度)

総合政策局リスク分析総括課コンダクト企画室 コンダクト企画調整官 佐藤 寿昭

金融証券検査官 林田 拓朗

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

2021年6月30日、金融庁は、「投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について(令和2事務年度)」(以下、本レポートという)を公表※1しました 。

金融庁では、これまで、国民の安定的な資産形成の実現に向けて、「顧客本位の業務運営に関する原則」 ※2 (以下、「原則」という)を策定・公表の上、金融事業者との対話や情報発信等を通じて、金融事業者に対し、より良い金融商品やサービスの提供といった顧客本位の業務運営の実践を促してきたところです。本レポートでは、主要な販売会社との対話や金融機関の顧客に対する意識調査等により把握された事実や課題等について分析した内容を記載しています。

本稿では、本レポートの中から主要なポイントを取り上げ、その内容について記した上で、顧客本位の業務運営に関して今後重要となる課題をお示しします。

1.本レポートの主要なポイント

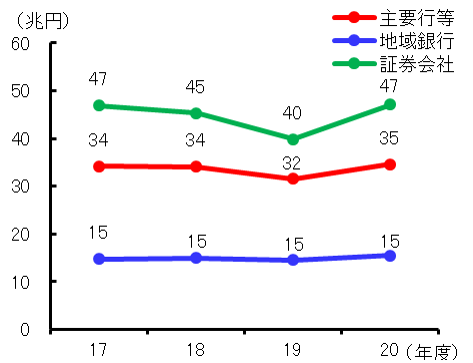

(1) リスク性金融商品販売の状況について主要な銀行・証券会社のリスク性金融商品の預り資産残高は、2019年度から2020年度にかけて、新型コロナウィルス感染症の影響等による市場の変動とその後の市場の回復を経て、減少から増加に転じました(図表1)。一方で、直近数年間の推移をみると、主要な銀行・証券会社の預り資産残高は、2017年度以降横ばいの状況となっています。その主な要因としては、投資信託の解約・償還額が販売額を上回る場合があることや、過去に多く販売された毎月分配型の投資信託によって投資元本が減少していること等により、継続的に資金が流出していることが考えられます。

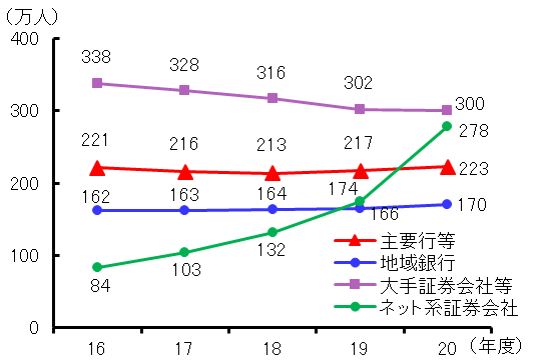

また、販売会社の顧客の裾野拡大という観点から、主要な銀行・証券会社の投資信託の保有顧客数の推移をみると、ネット系証券会社が、主に若年層や投資初心者を中心に新規口座開設数を伸ばし、保有顧客数を増やしています(図表2)。一方で、主要行及び地域銀行、大手証券会社は、若年層等への取組を行っているものの、保有顧客数が伸び悩んでいます。現状をみる限り、現時点においては、ネット系証券会社の取組の方が、その他の業態の取組以上に有効であることが窺われます。

(図表1)リスク性金融商品の預り資産残高 |

|

|

(注1)有効回答が得られた主要行等8行、地域銀行21行、証券会社7社(20年度は経営統合により6社)を集計。 (注2)銀行は自行販売、仲介販売、紹介販売の合算ベース。 (注3)リスク性金融商品とは、一時払い保険、投資信託、ファンドラップ、債券を対象としている。 (資料)金融庁 |

(図表2)投資信託の保有顧客数の推移 |

|

|

(注1)主要行等9行、地域銀行26行、大手証券会社等8社(20年度は経営統合により7社)、ネット系証券会社4社を集計 (注2)銀行の投資信託保有顧客数は、自行販売ベース (注3)対象は、各年度末時点で残高のある個人顧客 (資料)金融庁 |

(2) 顧客側の意識・行動について

顧客の資産運用に関する意識・行動として、顧客は資産運用とは長期で行うものであると認識した上で、必要な情報をインターネットで入手する傾向が強いことが確認されました。※3一方で、実際の運用では、保有商品に含み益が発生すると、短期的に売却してしまう傾向がある可能性も窺われます。また、情報取集の手段として、各金融機関の顧客本位の業務運営に関する取組方針・KPIは、顧客に十分に活用されていないことも確認されました。

また、顧客に対し、直近2~3年のメインで利用する金融機関の資産運用に関する対応変化を尋ねたところ、良くなったと回答した人は約1割に止まりました。これは、業態別にみても大差のない傾向であり、多くの金融機関が顧客本位の業務運営に取り組んでいるにも関わらず、その成果が顧客に実感されていないことを示唆していると考えられます。

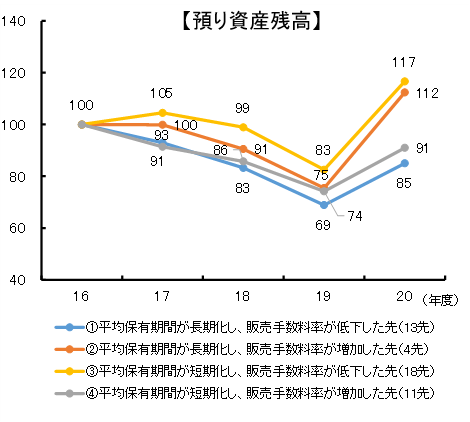

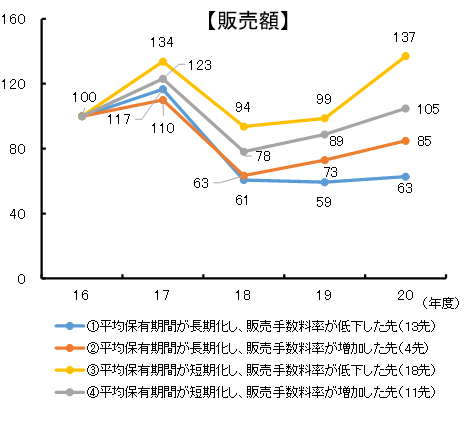

(3) 販売会社側の体制について主要な販売会社では、長期分散投資に基づく預り資産残高の増加に取り組んでおり、その結果、主要行を中心として、投資信託の平均保有期間の長期化及び平均販売手数料率の低下がみられました。しかしながら、過去5年間、投資信託の平均保有期間が長期化し、平均販売手数料率が低下している販売会社は、投資信託の預り資産残高及び販売額が減少していることが確認されました(図表3)。この現象は、販売会社にとって、顧客本位の業務運営を実践し、それを安定した顧客基盤及び収益の確保に繋げることの難しさを示唆するものと考えます。

(図表3)投資信託の平均保有期間及び平均販売手数料率と |

|

|

|

|

(注1)主要行等9行、地域銀行26行、大手証券会社等8社(20年度は経営統合により7社)、ネット系証券会社4社を集計

(注2)銀行は、自行販売、仲介販売の合算ベース

(資料)金融庁

|

そのような中、業務規模の大きな販売会社においては、収益性が見込める富裕層との取引に経営資源を傾斜する一方、資産形成層には非対面の対応を中心に効率的なアプローチを行う取組がみられました。また、一部の販売会社においては、顧客のターゲットを明確化した上で、顧客のニーズに即した商品・サービスを提供し、他社との差別化を図る取組もあります。

また、顧客への提案プロセスについては、主要な販売会社において、提案ツールの導入が進んでいる一方、営業現場での実践には課題があると考えます。販売会社には、提案ツールを有効に活用し、顧客のライフプランに基づいた最適なポートフォリオの分析と、それに基づく長期分散投資の提案に取り組むことが期待されます。

(4) 金融庁の取組について2020年8月に公表された「金融審議会 市場ワーキング・グループ」報告書※4では、「原則」の一層の浸透・定着に向けた顧客本位の業務運営の取組の「見える化」に関する提言がなされ、金融庁は、2021年4月、同報告書の提言等を踏まえた取組を公表※5しました。本取組では、各金融事業者の取組の比較可能性を高めるため、「原則」の内容毎に、対応した形で取組方針等を明示している金融事業者のみ、「原則」の採択事業者のリストに掲載することや、金融庁において好事例の比較分析や情報発信を行う際に、分析上のポイントと考えられる事項等を示しました。今後、金融事業者には、「見える化」の趣旨を踏まえ、顧客に対し自らの顧客本位の業務運営に関する取組を分かりやすく情報発信できるよう、取組方針等について必要な見直しを行うことが期待されます。

2.今後重要となる課題について

金融庁では、以上の内容のほか、令和2事務年度における販売会社との対話やデータの分析等から、今後モニタリングを実施する上で重要なポイントについて、以下のとおり整理しました。

1点目は、「原則」に基づき、各金融事業者の取組方針やKPI等の進捗状況の開示等が、顧客にとって、どの程度有用な形で具体化されるかです。具体的には、この点については、金融事業者の経営陣の取組姿勢が求められるほか、金融庁の開示の工夫や金融事業者との対話のあり方が課題であると考えます。また、このような中、各金融事業者において真の顧客本位の実現に向けた創意工夫が活発化し、金融庁がその好事例を顧客の活用しやすい形で情報発信できるかについても、課題であると考えます。

2点目は、顧客への重要情報提供や販売プロセスが実際に取組方針に基づき提供されるかです。販売会社には、商品カテゴリーを超えた比較説明等、顧客に対する説明・提案プロセスの改善のほか、テーマ性が強い商品の販売時には、特に適切かつ丁寧な説明が期待されると考えます。

3点目は、顧客本位の業務運営を営業現場で実現する際の動機付けに繋がる業績評価です。販売会社には、業績評価の中に顧客本位の業務運営をコンセプトとして組み入れながら、どのように自社の経営戦略と整合的なインセンティブ体系を構築するかが課題であると考えます。

4点目は、顧客本位の業務運営の実践と業務の持続性の両立に関する、経営戦略の検討の重要性です。顧客本位の業務運営の実践が、ビジネスとして成果に現れている面とそうでない面がみられる中、販売会社には、例えば他社と比べて特徴ある形での商品・サービスの提供等、自社の経営戦略を検討することが期待されると考えます。

金融庁においては、今後、以上の点を中心に、販売会社のモニタリング・対話を継続することにより、国民の資産形成の促進の動きに繋げていきたいと考えています。

※1 2021年6月30日公表、「投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について(令和2事務年度)」については、https://www.fsa.go.jp/news/r2/kokyakuhoni/202106/fd_202106.htmlをご参照ください。

※2 2021年1月15日改訂、「顧客本位の業務運営に関する原則」については、![]() https://www.fsa.go.jp/news/r2/singi/20210115-1/02.pdfをご参照ください。

https://www.fsa.go.jp/news/r2/singi/20210115-1/02.pdfをご参照ください。

※3 本調査はインターネット調査であることから、調査結果については、調査方法が回答傾向に影響を与えている可能性があることに留意する必要がある。

※4 2020年8月5日公表、「『金融審議会 市場ワーキング・グループ』報告書」については、![]() https://www.fsa.go.jp/singi/singi_kinyu/tosin/20200805/houkoku.pdfをご参照ください。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20200805/houkoku.pdfをご参照ください。

※5 2020年4月12日公表、「金融事業者における顧客本位の業務運営のさらなる浸透・定着に向けた取組み について」は、https://www.fsa.go.jp/news/r2/kokyakuhoni/202104/fd_2021.htmlをご参照ください。

銀行をご利用のお客様さまへ

-新型コロナウイルスの感染を防ぐために-

|

先月の金融庁の主な取組み(令和3年7月1日~7月30日)

編集後記

月に広報室長に着任しました齊藤と申します。

日々のニュースといえば、新型コロナウィルス感染症やオリンピック選手の動きなど目が離せません。

このような中、アクセスFSAをご覧いただき、ありがとうございます。

今月号では、副大臣からのメッセージや、金融庁の直近1年間の取組をまとめたいくつかの報告書をご紹介させていただきました。報告書は各チームの取組の成果となります。 ご感想などをお寄せいただけますと幸いです。

編集・発行:金融庁広報室