アクセスFSA 第215号

Contents

講演・会議等

政策解説コーナー

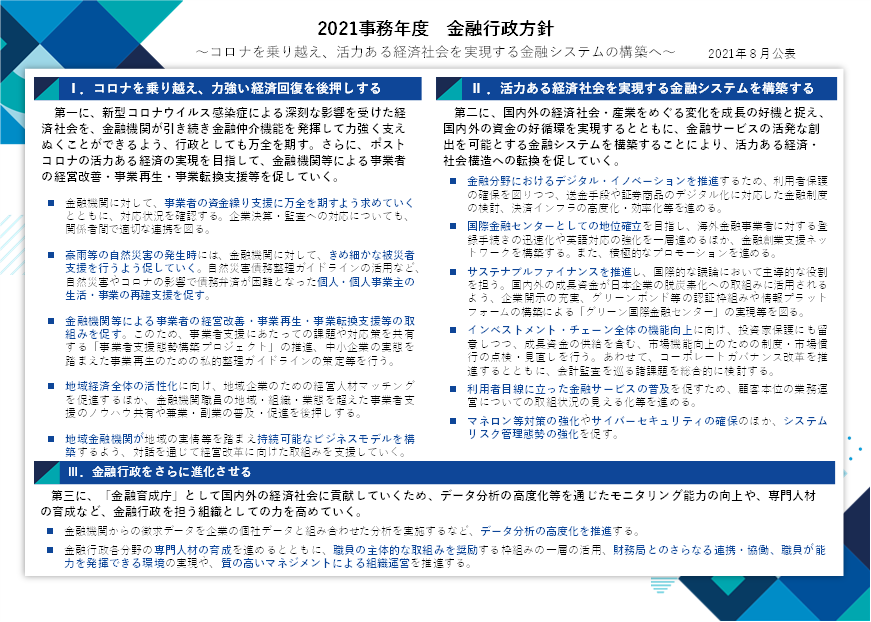

- 本事務務年度の金融行政方針

~ コロナを乗り越え、活力ある経済社会を実現する金融システムの構築へ ~ - 金融仲介機能の発揮に向けたプログレスレポート

- 資金交付制度の創設について

- FATF第4次対日総合審査結果の概要

- ソーシャルボンドガイドライン(案)の公表について

お知らせ

財務局長会議の開催について

本年8月4日(水曜)、今事務年度最初の財務局長会議※を開催しました。今回の会議は、新型コロナウイルス感染症への対応から、WEB会議にて開催したところ、赤澤内閣府副大臣(金融担当)及び和田内閣府大臣政務官(金融担当)も、それぞれ自室から出席し、会議冒頭、参加者に向け挨拶をいたしました。

|

| 写真:財務局長会議で発言する赤澤副大臣 |

<赤澤副大臣挨拶>

赤澤副大臣より、「災害対応」、「緊急事態宣言を踏まえた事業者支援の徹底」及び「地域経済の活性化や課題解決」の3点について、以下の発言がありました。

第1に、災害対応に関し、被災者の方々の一日も早い生活再建や事業再開等の支援に向けて、金融機関に対し、きめ細やかな支援対応を促していただきたいということ。

第2に、緊急事態宣言を踏まえた事業者支援の徹底に関し、これまでの累次にわたる要請の趣旨が徹底されるよう、金融機関に対し、事業者支援を改めて促していただきたいということ。 第3に、地域経済の活性化や課題解決に関し、人手不足の人口減少時代において兼業・副業を促進させることや、コロナによる国民意識の劇的な変化とデジタルの急速な普及により、地方が有利な新しい時代にあることを踏まえ、地域活性化等に取り組むこと。

<和田政務官挨拶>

和田政務官より、「マネー・ローンダリング及びテロ資金供与対策等」及び「銀行法等の一部を改正する法律」の2点について、以下の発言がありました。

第1に、マネー・ローンダリング及びテロ資金供与対策に関し、国内外の情勢の変化、技術進歩等に伴い、より一層対策を強化することが重要であること。また、経済安全保障の観点から、地方企業に対する外国企業の出資などに際して、外為法による規制の実効性が担保されるよう、引き続き適切に対応いただきたいということ。

第2に、銀行法等の一部を改正する法律に関し、人口減少地域等においてポストコロナの地域経済の回復・再生を支える金融機能を維持するために創設された「資金交付制度」が施行されたこと。

|

| 写真:財務局長会議で発言する和田政務官 |

副大臣及び政務官の挨拶後、長官はじめ金融庁幹部から、金融行政の当面の課題や金融庁の取組み等について説明を行いました。こうした課題等について、財務局長と認識を共有するとともに、引き続き金融庁・財務局が一体となって取り組んでいくことを確認しました。

※ 金融庁では、法令に基づき、地域の民間金融機関等の検査・監督に係る権限の一部を全国11の財務省財務(支)局等(沖縄総合事務局を含む)に委任しているところ、金融庁と財務(支)局等との間で十分な連携を図る観点から、3か月に一度、財務(支)局長等及び金融庁幹部が集まり、開催する会議。

本事務年度の金融行政方針

~ コロナを乗り越え、活力ある経済社会を実現する金融システムの構築へ ~

総合政策局総合政策課 課長補佐 小作 恵右

金融行政方針の公表に当たって

金融庁は、本年8月31日に本事務年度の金融行政方針(「コロナを乗り越え、活力ある経済社会を実現する金融システムの構築」)を公表※1しました。これは、金融行政が何を目指すか明確にするとともに、その実現に向け、いかなる方針で金融行政方針を行っていくかをお示しするものです。これにより、金融行政の透明性が一層高まり、当局と金融サービス利用者、金融機関、市場関係者などの間で認識の共有が図られ、当局との建設的な対話を通じて、より良い金融行政の実現につながることを目指しています。

金融庁では、金融行政方針へのご意見を随時受け付けております。今後の参考として活用させていただきますので、ウェブサイト受付窓口※2までご意見をお寄せください。

本事務年度の金融行政方針の策定に当たっては、昨事務年度で認識していた主要な行政課題にくわえて、金融庁の若手職員や全国の財務局の職員から寄せられた金融行政に係る意見等も踏まえ、幹部レベルでの議論等を積み重ねて検討するなど、多くの職員の参画を得ました。こうした取組みを通じて、庁内職員が主体的に政策を企画・立案・実行する庁風を築いていくとともに、財務局とのさらなる連携・協働に努めています。

本事務年度の重点課題

本事務年度の金融行政方針は、Ⅰ.コロナを乗り越え、力強い経済回復を後押しする、Ⅱ.活力ある経済社会を実現する金融システムを構築する、Ⅲ.金融行政をさらに進化させる、を3つの柱としています。

第一に、金融行政の最優先課題として、新型コロナウイルス感染症への対応に取り組むこととしています。まずは、金融機関が金融仲介機能を発揮し、コロナによって深刻な影響を受けた経済社会を力強く支えられるよう、万全を期していきます。あわせて、ポストコロナにおける力強い経済回復を後押しできるよう、必要な対応を進めていきます。

第二に、世の中の変化を成長の好機と捉え、国内外の資金の好循環を実現するとともに、金融サービスの活発な創出を可能とする金融システムを構築することにより、活力ある経済・社会構造への転換を促すこととしています。

第三に、こうした重要な行政課題に的確に対応し、「金融育成庁」として国内外の経済社会に貢献していくために、金融行政を担う組織としての力を高めていくこととしています。

Ⅰ.コロナを乗り越え、力強い経済回復を後押しする

第一の柱であるコロナへの対応としては、引き続き、事業者の資金繰り支援に万全を期すよう求めていくとともに、金融機関の対応状況を確認していきます。さらに、ポストコロナの活力ある経済の実現を目指して、金融機関等による事業者の経営改善・事業再生・事業転換支援等の取組みを促していくとともに、地域経済全体の活性化に向け、地域企業のための経営人材マッチング等を促進していきます。このほか、金融機関自身が経営基盤を強化し、我が国経済の力強い回復と成長に資するよう、各金融機関の実態や金融システム全体の状況を的確に把握した上で、持続可能なビジネスモデルの構築に向けて対話を積み重ねていきます。

Ⅱ.活力ある経済社会を実現する金融システムを構築する

第二の柱として、国内外の資金の好循環を実現するとともに、金融サービスの活発な創出を可能とする金融システムを構築することにより、活力ある経済・社会構造への転換を促すように取り組んでいきます。例えば、金融分野におけるデジタル・イノベーションを推進するため、送金手段や証券商品のデジタル化に対応した金融制度の検討等を進めます。また、国際金融センターとしての地位確立に向けて絶えず取組みを進化させていきます。さらに、世界で加速する脱炭素化等に向けた動きを捉え、国内外の成長資金が日本企業の取組みに活用されるよう、サステナブルファイナンス推進のための環境整備を進めていきます。くわえて、資本市場の活性化と成長資金の円滑な供給の観点から、投資家保護にも留意しつつ、インベスト・チェーン全体の機能向上に向けた取組みを進めていきます。このほか、利用者目線に立った金融サービスの普及により、国民の安定的な資産形成を促すとともに、全ての利用者に寄り添った対応や社会課題の解決に取り組んでいきます。他方で、デジタル化やグローバル化が急速に進展する中で、強靭な金融システムを構築していくため、マネロン等対策の強化やサイバーセキュリティの確保のほか、システムリスク管理態勢の強化等を促していきます。

Ⅲ.金融行政をさらに進化させる

第三の柱として、金融行政そのものを不断に進化させていく観点から、データ分析の高度化を推進するとともに、国際的なネットワークの強化等を通じたモニタリング能力の向上に取り組んでいきます。また、全ての金融庁職員のやる気と能力を最大限に高め、金融行政を担う組織としての力を高めていくための取組みを行っていきます。例えば、金融行政各分野の専門人材の育成を進めるとともに、政策オープンラボ等の職員の主体的な取組みを奨励する枠組みの一層の活用、財務局とのさらなる連携・協働、職員が能力を発揮できる環境の実現や、質の高いマネジメントによる組織運営を推進していきます。

|

※1 本年8月31日公表、「2021事務年度 金融行政方針について」は、

https://www.fsa.go.jp/news/r3/20210831/20210831.htmlをご参照ください。

※2 ウェブサイト受付窓口はhttps://www.fsa.go.jp/opinion/![]() をご参照ください。

をご参照ください。

金融仲介機能の発揮に向けたプログレスレポート

監督局銀行第二課地域金融企画室 課長補佐 原田 研一郎

金融庁は、本年7月8日「金融仲介機能の発揮に向けたプログレスレポート」を公表※しました。本稿では、その概要を紹介いたします。

はじめに

金融庁では2019年から、地域金融機関による金融仲介機能の発揮を促すため、各金融機関や当庁・財務局における1年間の様々な取組み事例等を、「金融仲介機能の発揮に向けたプログレスレポート」(以下「レポート」という。)という形にまとめ、広く発信することにより、議論を喚起してきました。

2021年7月8日付で公表している本レポートも、今回で3回目となります。

今回は特に、新型コロナウイルス感染症(以下「コロナ」という。)の影響が長期化する中、地域金融機関においては事業性評価や伴走型支援といったこれまでの取組みに留まらない、それらをベースとした多様な事業者支援が求められる局面となっており、このあたりの関係者における取組みを中心にまとめています。

コロナ関連対応

(1)事業者支援態勢の把握

各財務局では、2021年1月の緊急事態宣言以降、約4か月間で全国延べ600余りの関係者へのヒアリング等を通じ、地域金融機関による事業者支援の実状、その中での経営改善・事業再生・事業転換・事業承継・事業再編等の支援に向けた各支援機関との連携状況といった点について実態把握を行いました。

事業者支援においては、地域金融機関が、影響を受けている事業者のニーズを迅速かつ的確にくみ取り、実質無利子・無担保融資等の事業継続に向けた金融支援を行っていることを確認しました。

地域金融機関が商工会議所等と協力し、営業支店内に事業者向けの経営相談窓口を設置するなど、地域金融機関と支援機関との連携事例も確認しました。この点、更に複数の財務局においては、当該連携を更に促進する観点から、地域金融機関と支援機関間の関係構築に向け、担当者が一同に会し、お互いの支援メニューやノウハウ等を共有できる意見交換の場を設けました。

金融庁では、地域銀行系シンクタンクの協力のもと、地域企業の経営動向等に係る情報収集を行い、地域経済・企業における影響を把握しました。

(2)事業者支援ノウハウ共有の取組み

金融庁は、地域金融機関の現場職員同士が、地域・組織を超えて、実践的な事業者支援ノウハウ・知見を共有できるよう、内閣官房まち・ひと・しごと創生本部事務局の協力の下、オンラインサイト「地方創生カレッジ」内に金融機関等の職員向けノウハウ・知見共有サイトを開設しました。具体的な支援手法や日常業務に係る質問・疑問の投稿が可能で、本年4月稼働後、本寄稿時点で130超機関、300名超が参加しています。

このほか、各地域におけるノウハウ・知見共有に向けた自発的な取組みを、当庁職員の派遣や当該取組みの周知により、積極的に後押ししています。

情報・知見の蓄積

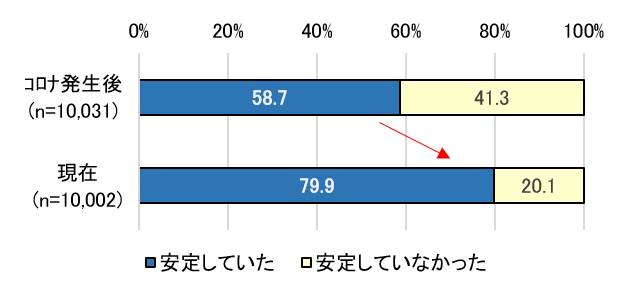

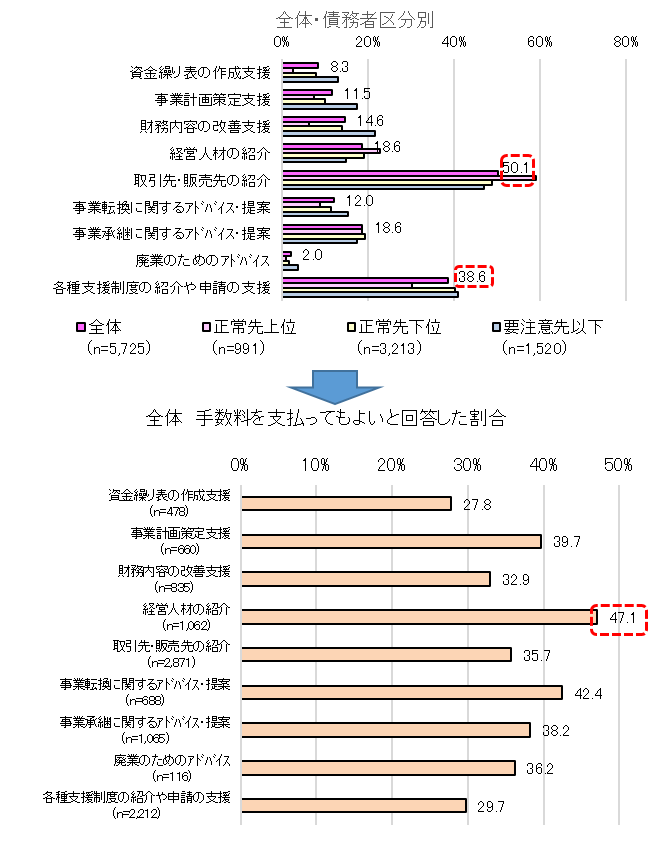

2015事務年度から今回で6回目となる「企業アンケート調査」において、従来から行っている地域金融機関(メインバンク)のコミュニケーションに係る評価に加え、コロナ拡大による企業の資金繰りに係る影響や地域金融機関による支援、金融機関から期待する経営改善支援サービスについても確認しました。

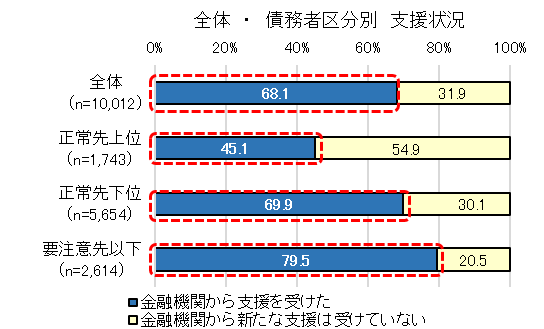

コロナ発生後(2020年2月~2021年3月)には「安定していなかった」とした企業が相応にありましたが、本調査時点(2021年4月)では、「安定している」とした企業の割合がかなり増えています。金融機関から支援を受けた企業は 7割弱にも達し、そのうちほぼ全てが資金繰り支援を受けています。コロナの影響を受けた企業に対し、資金繰りを中心とした支援を着実に行ってきたことが窺われました(図1、2参照)。

| 図1 コロナ発生後・現在の資金繰り状況 |

|

| 図2 金融機関による支援 | |

|

|

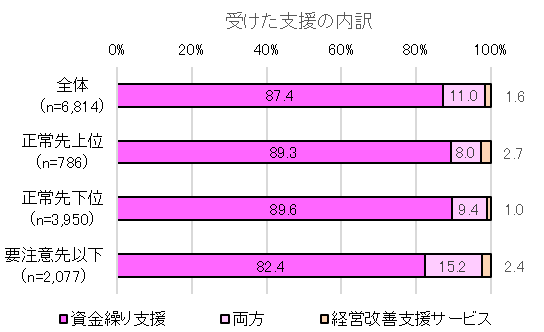

今後、金融機関に期待する経営改善支援サービスの上位5項目は、①取引先・販売先紹介、②各種支援制度の紹介や申請支援、③事業承継に関するアドバイス・提案、④経営人材の紹介、⑤財務内容の改善支援という順となりました。中でも、「経営人材の紹介」に至っては、「手数料を支払っても良い」との回答が5割弱となりました(図3参照)。

| 図3 金融機関による支援(経営改善支援サービス) |

|

地域金融機関には、引き続き、継続的な資金繰り支援と、アフターコロナを見据えた事業継続における課題解決に資する迅速かつ積極的な支援が求められていることが窺われました。

このほか、債権回収会社(以下「サービサー」という。)による事業再生支援を期待する声を受け、複数のサービサーに対するヒアリングを通じ、サービサーによる事業再生支援の可能性を示唆しました。

更に、地域金融機関における引当実務として、将来の景気予測等を引当に反映させるといった、今般のコロナ禍の影響も重なる中で積極的な事業者支援に向けた、新たな取組み事例を紹介しています。

地域活性化・課題解決に向けて

「安心と成長の未来を拓く総合経済対策」(2019 年12月5日閣議決定)に基づき、地域金融機関の持続可能なビジネスモデル構築に関して多様な関係者が議論する場「Regional Banking Summit(Re:ing/SUM;リンサム)」を、東京に続き、名古屋及び広島において開催しました。 コロナの影響が広がる中にあっても、地域の企業に対し、現状の資金繰り支援に加え何ができるか、また、支援を通じて地域経済に付加価値をもたらしつつ、いかに地域金融機関の持続可能なビジネスモデルを構築していくのかといった観点から、多様な経歴の有識者が講演やパネルディスカッションを通じて提言しました。

東京・名古屋・広島開催分を合わせ、オンライン配信を通じて延べ18,900人という多くの視聴者を集い、多くの好意的意見を受けるなど、一定の成果が得られました。

他方、金融関係以外の者からの視聴割合が低めに留まるなど、更なる改善・工夫の余地があり得ることも認められたため、「新たな取組みが生まれ拡大していくこと」を目指す中、こうした点も踏まえ、オンライン配信を前提としつつも新たなコンセプトやイベントのあり方について検討していきます。

最後に

本事務年度においても、引き続き、こうした取組みとそれらを広く効果的に発信することにより、地域金融機関における持続可能なビジネスモデルの構築に向けた取組みを後押ししてていく所存です。

※ 本年7月8日公表、「金融仲介機能の発揮に向けたプログレスレポートについて」は、

https://www.fsa.go.jp/news/r2/ginkou/20210708/20210708.htmlをご参照ください。

資金交付制度の創設について

企画市場局 信用制度参事官 端本 秀夫

1.はじめに

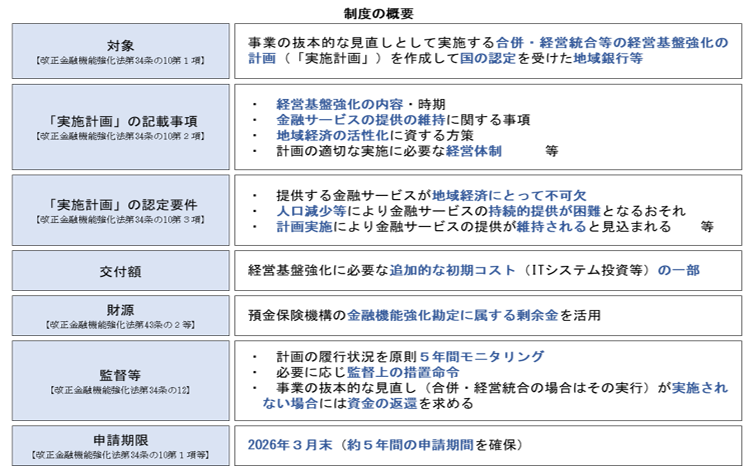

2022年7月21日、先般の通常国会において成立した「新型コロナウイルス感染症等の影響による社会経済情勢の変化に対応して金融の機能の強化及び安定の確保を図るための銀行法等の一部を改正する法律」の一部(金融機能強化法関係)が施行され、「資金交付制度」 ※が創設されました。

「資金交付制度」は、人口減少地域等においてポストコロナの地域経済の回復・再生を支える金融機能を維持するため、合併や経営統合等を行う地銀等が、経営基盤強化のための措置の実施に関する計画(「実施計画」)を作成して国の認定を受けて、預金保険機構から資金の交付を受けることができる制度です。

2.制度創設の背景

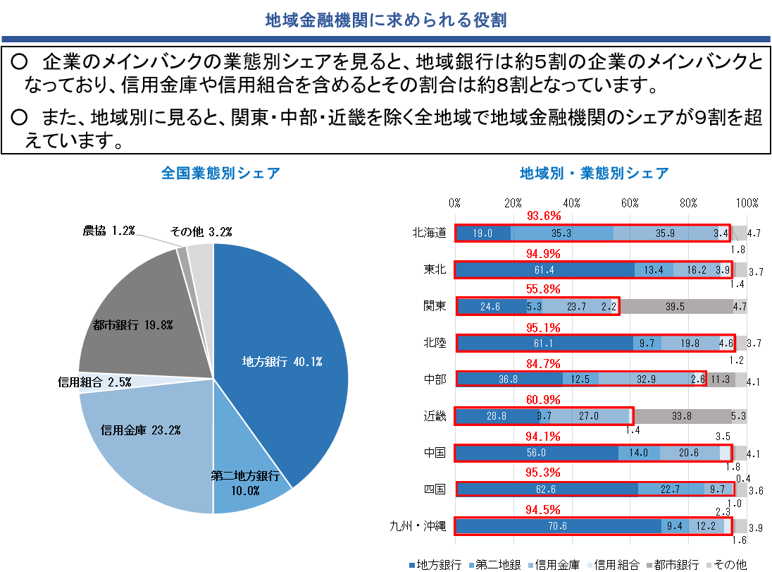

地銀等は、地域の企業や地域経済の活性化にとって、重要な役割を果たしています(図表1)。こうした中、地銀等には、ポストコロナの地域経済の回復・再生を支える「要」としての役割が期待されます。

| (図表1) |

|

しかし、足元では、こうした地銀等が経営の基盤を置く各地域において人口減少が進んでいるほか、低金利環境が継続するなど、地銀等の経営環境は厳しく、特に人口減少地域では将来的にその役割を十分に果たせなくなるおそれがあります。

このため、地銀等がその役割を持続的に果たせるよう、自らの経営判断に基づき、合併・経営統合等の事業の抜本的な見直しを行う際の支援措置として、資金交付制度を創設することとしました。

3.制度の概要

(申請期限)

資金交付制度は、新型コロナウイルス感染症が経済に与える影響が見通し難いことも踏まえ、2026年3月末までを申請期限としています。

(合併・経営統合等)

地銀等が、合併・経営統合等の事業の抜本的な見直しを行う場合が制度の対象となります。

具体的には、①合併、②事業の全部を承継させる会社分割(共同新設分割・共同吸収分割)、③事業の全部を承継する会社分割(吸収分割)、④事業の全部の譲渡又は譲受け、⑤株式交換、⑥株式移転、⑦株式の交付又は取得といった合併や経営統合を行う場合のほか、単独で行う抜本的な事業の見直しとして、⑧一部事業譲渡等により業務の効率の向上が図られ、その収益性が大きく向上すると見込まれる場合も対象となります(法第34条の10第1項)。

⑧については、実施計画の始期の直前事業年度末と比べて、計画の終期における、修正業務粗利益経費率が15%ポイント以上低下し、修正経費が20%以上低下することが見込まれる場合としています(内閣府令第103条)。

(実施計画の記載事項)

制度を利用する地銀等は、実施計画)(期間約5年間)を提出し、主務大臣の認定を受ける必要があります。 実施計画においては、①合併・経営統合等の内容を含む経営基盤強化のための取組みの内容に加えて、②地域における貸出等の基盤的金融サービスの提供の維持に関する事項、③中小規模の事業者に対する金融の円滑化その他の当該地銀等が主として業務を行っている地域における経済の活性化に資する方策、④計画の適切な実施を図るために必要な経営体制に関する事項、⑤資金交付を求める金額等について記載する必要があります(法第34条の10第2項)。

③については、具体的には、地域経済活性化に資するための方針、中小規模の事業者に対する信用供与その他の基盤的サービスの実施のための体制整備の方策や、担保・保証に過度に依存しない融資の促進等のための方策のほか、創業・新事業の開拓支援、経営相談その他の取引先企業の支援、早期事業再生支援、事業承継支援といった各機能の強化のための方策などについて記載することとしています(内閣府令第105条)。

(実施計画の認定)

実施計画の認定にあたっては、以下の各要件を満たしているかを審査します。

具体的には、①地銀等により提供される基盤的金融サービスがその主として業務を行っている地域の経済にとって不可欠であると認められる場合であること、②地銀等が主として業務を行っている地域において、人口減少等により基盤的サービスの持続的な提供が困難となるおそれがあること、③計画の実施により基盤的サービスの提供が維持されると見込まれること、④計画記載の各方策により中小規模の事業者に対する金融の円滑化が見込まれることや、当該方策が地域経済の活性化のために適切なものであること、⑤合併・経営統合等を含め、計画が円滑かつ確実に実施されると見込まれることなど(法第34条の10第3項)。

(資金交付の対象となる経費等)

資金交付の対象は、事業の抜本的な見直しとして実施する経営基盤強化のための措置に要する経費の一部です。 具体的には、内閣府令第107条に規定していますが、パブリックコメントにおけるご意見を踏まえ、「金融機関等が事業の抜本的な見直しとして実施する経営基盤の強化のための措置の実施に要する経費(対象経費)の基本的な考え方等について」を公表し、対象経費となりうるものの代表的な例などについてお示ししています。

資金交付の上限額については、預金保険機構が定めた資金交付要綱において、対象経費の総額の3分の1又は30億のいずれか低い額としています(要綱第4条第2項)。

(資金交付の財源)

資金交付制度の財源は、これまで地域経済の活性化等を目的に資本参加を行った地域金融機関から支払われた配当収入等の内部留保である預金保険機構の金融機能強化勘定の利益剰余金約350億円を活用することとしています。

(実施計画のモニタリング)

当局は、実施計画の履行状況について、その計画期間中、モニタリングを行い、履行状況に照らして必要があると認めるときは、計画の履行を確保するため、地銀等に対して、監督上必要な措置を命ずることができることとしています(法第34条の12)。また、計画が認定の要件に適合しなくなった場合には、認定を取り消すことができることとしています(法第34条の13第1項)。実施計画の認定が取り消された場合においては、地銀等は交付を受けた資金を預金保険機構に返還することとなります(要綱第6条第12号)。

| (図表2)資金交付制度の概要 |

|

4.最後に

金融庁としては、各地銀等が、本制度の活用等を通じて、経営基盤の強化に取り組み、地域の企業や地域経済の活性化に積極的に貢献していただくことを期待しています。

※ なお、今回ご紹介した法律など「資金交付制度」に関する資料を一括してご覧いただけるよう金融庁ウェブサイトに専用ページ「資金交付制度について」を開設しています。

https://www.fsa.go.jp/common/shinsei/shikinkohu/index.htmlをご参照ください。

FATF第4次対日相互審査結果の概要

総合政策局マネーローンダリング・テロ資金供与対策企画室 福士 理恵

本年8月30日に、金融活動作業部会(Financial Action Task Force (FATF))から、第4次対日相互審査報告書(以下、報告書)が公表※1されました。ここではその主なポイントをご紹介いたします 。

FATF相互審査制度とは

FATFとは、マネー・ローンダリング、テロ資金供与、拡散金融(以下、マネロン等対策)に係る国際協力を推進するため設置された会議体で、国際基準(FATF 勧告)の策定と見直しや、参加国・地域間での相互審査を実施しています。現在、世界200以上の国・地域がFATF勧告等に沿ってマネロン等対策の強化を図っており、相互審査の結果が著しく低い場合は、マネロンリスクの高い国として、取引先の海外金融当局等から、送金取引等に対し厳格な監視等が行われ、輸出入決済の手続きの遅延や経済活動全般に支障がでる等の虞があります。

報告書の構成・審査基準

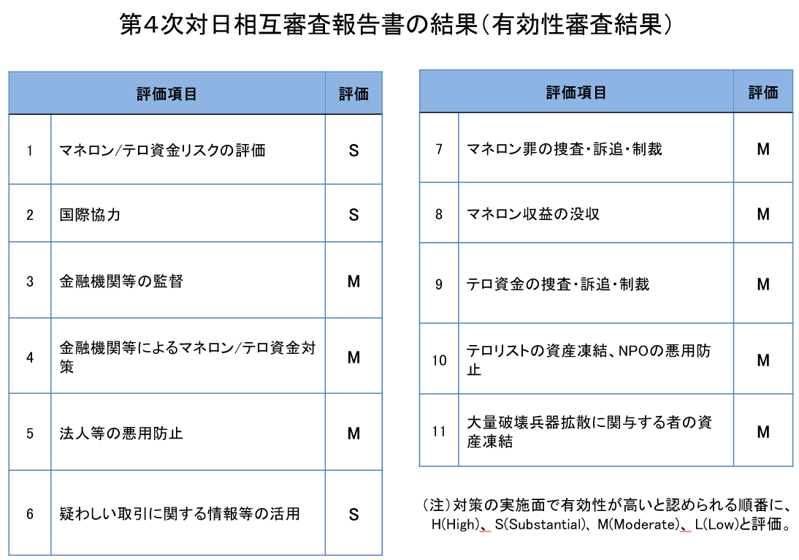

2008年に行われたFATF第3次対日相互審査の際は、FATF勧告に沿った法令整備状況(TC;Technical Compliance)の審査でしたが、今回の相互審査では、TCに加え、法令の執行状況やその有効性に係る審査(IO;Immediate Outcome)も行われています。IOは11項目あり、IO.3では金融庁をはじめとした当局のマネロン等対策に係る監督の有効性が、IO.4では金融機関等によるマネロン等対策の有効性が検証されています。各IOの審査結果に対し、それぞれ勧告事項(recommended actions)と4段階の審査結果が付されます。これらIOとTCの審査結果を総合して、その国のマネロン等対策に係る全体的な評価が決まります。

第4次対日相互審査の結果概要

第4次対日相互審査の結果は(図表1)の通りです。前回の相互審査以降の取組みを踏まえ、日本のマネロン等対策の成果が上がっているとの評価を得ました。他方、日本の対策を一層向上させるため、金融機関等に対する検査・監督や法人等の悪用防止、捜査・訴追などに優先的に取り組むべきとされています。日本は、総合的には「重点フォローアップ国」との評価になり、今後5年間で3回程度FATFに改善状況を報告することとなります。

| (図表1) |

|

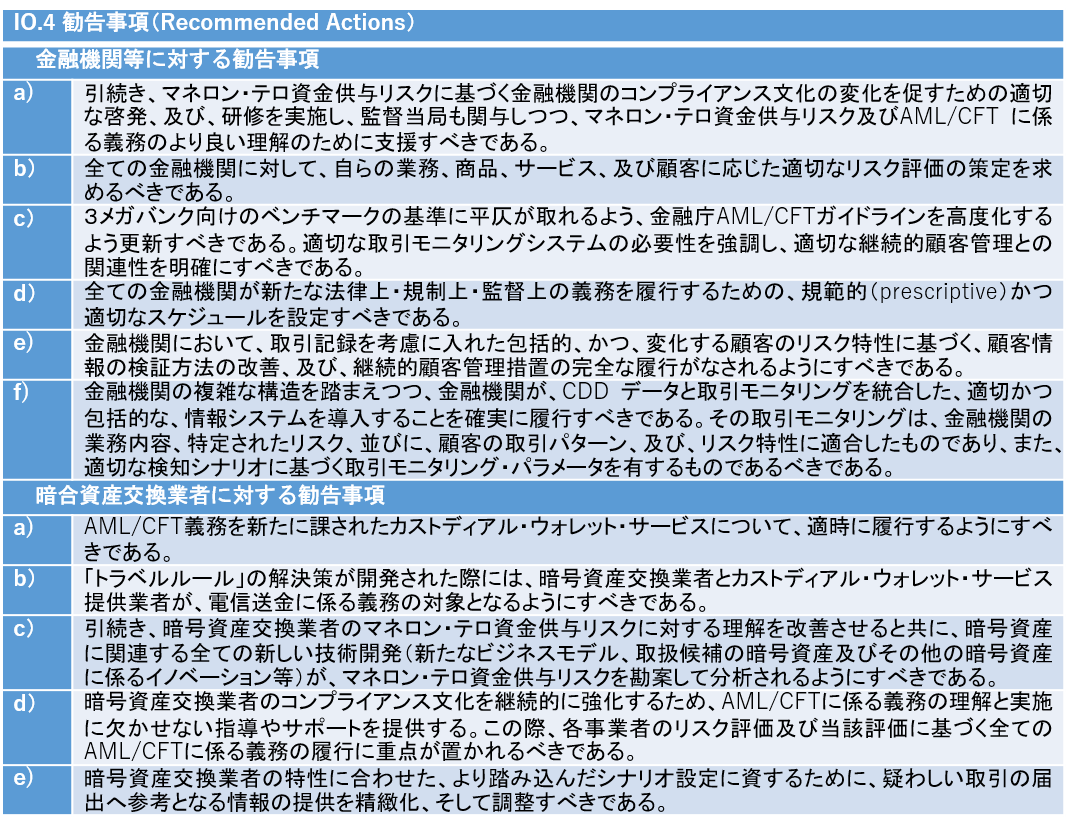

金融機関等によるマネロン等対策の有効性評価(IO.4)

IO.4では、金融機関と指定非金融業者及び職業専門家(Designated Non-Financial Businesses and Professionals:DNFBPs)のマネロン等対策の有効性について審査されています。審査団からは主に、

- 一定数の金融機関(大規模銀行及び一定数の資金移動業者)は、マネロン等リスクについて適切な理解を有しているが、その他の金融機関は、自らのマネロン等リスクの理解がまだ限定的

- マネロン等に係る義務の理解・履行については、義務についてより良い認識を有しているものの、義務の履行については金融機関によってばらつきがある

- 金融機関のリスク低減措置の適用については、一定数の金融機関は、自身のリスク評価や、認識されたリスクに応じた低減措置を適用し始めているものの、その他の金融機関は画一的な低減措置を適用している

- 金融機関の顧客管理措置(CDD)の適用については、一般に、継続的顧客管理や実質的支配者の確認・検証等の最近導入・変更された義務の概念についての理解が限定的であることや、新たな義務の履行期限を設定していないために、これらの義務を充分に履行していない

- 暗号資産交換業者については、自らのマネロン等リスクの理解が限定的で、マネロン等に係る義務の履行についてまだ初期段階である

- 金融機関及び暗号資産交換業者に共通して、疑わしい取引の届出については、基本的な犯罪類型や疑わしい取引の参考事例に基づいている

- 取引モニタリングシステムは既に導入されている場合でも大幅な強化が必要

との評価がなされ、IO.4は4段階中3段階目(Moderate level)の評価となりました。(個々の勧告事項は図表2参照)

| (図表2) |

|

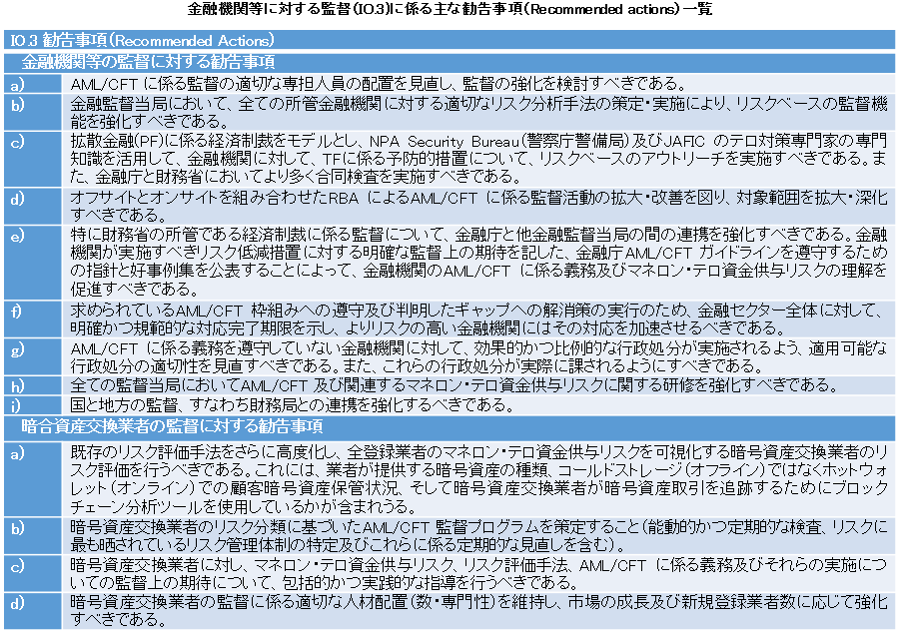

当局による監督の有効性評価(IO.3)

IO.3では、金融機関やDNFBPsを監督する当局の監督の有効性が審査の対象となっています。審査団からは、

- 金融機関に対するリスクベースでのマネロン監督は、前向きに進んでおり、初期段階ではあるものの、継続中で徐々に改善している。

- 金融庁は関連する制度・体制を整備し、十分にリスクを把握して、積極的な監督手法を実施しているが、監督の効果は日本の金融機関の変化に対する対応の遅さを踏まえると、金融庁と直接対話の機会がある金融機関に限定されており、改善の余地が大きい

- 監督当局は、金融機関のコンプライアンスを促進するための措置をとるために、様々な種類の行政処分の使用、効果、抑止力を再考すべき

- 金融庁は、暗号資産交換業者のマネロン等の問題に対し、抑止的な行政処分を含む迅速かつ適切な対処をしており、これら活動を他の金融機関へもリスクベースで拡張している段階

との評価を受け、日本における銀行分野の重みや暗号資産交換業者分野の重要性等を考慮し、IO.3は4段階中3段階目(Moderate level)の評価がなされました。(個々の勧告事項は図表3参照)

| (図表3) |

|

今後の政府・金融庁の対応

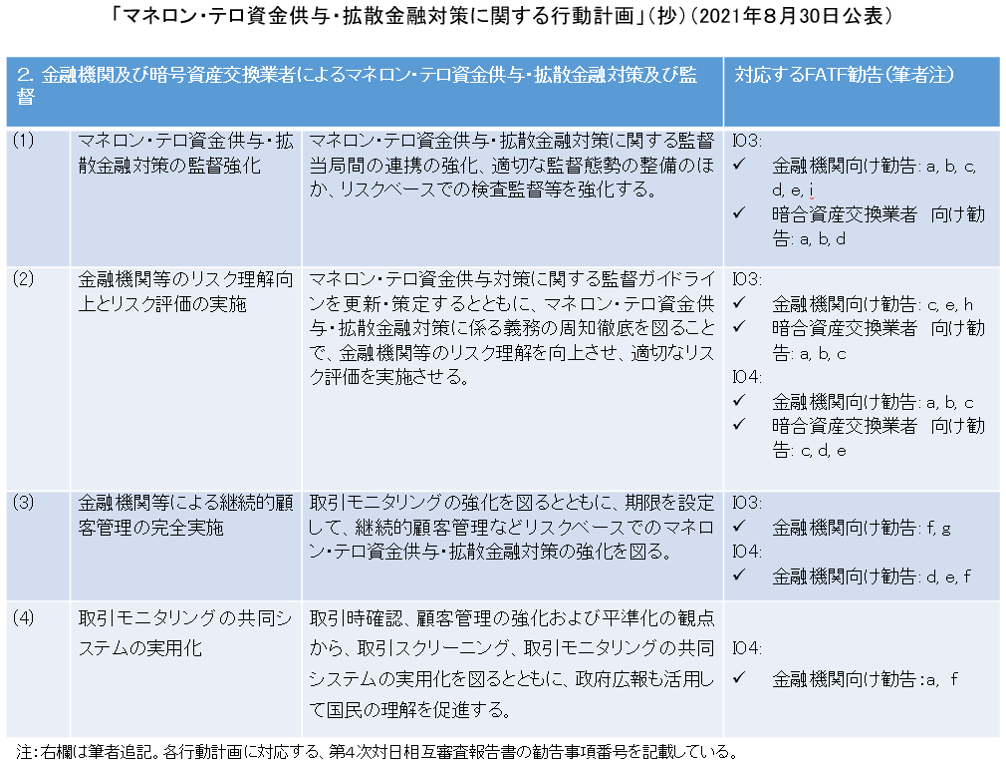

日本は、本年6月に閣議決定された「経済財政運営と改革の基本方針2021」(以下、骨太の方針) ※2においても、マネロン等対策の強化を表明していますが、報告書の公表を契機に、政府一体となってマネロン等対策の強化に取り組むため、「マネロン・テロ資金供与・拡散金融対策に関する行動計画」(以下、行動計画)を公表しました。

金融庁としては、これまで、マネロン・ガイドラインの策定・改正やFAQの公表により、求められるマネロン等対策の明確化を行うとともに、所管金融機関等に対し、2024年3月までに、同ガイドラインで対応を求めている事項について態勢整備を要請しています。骨太の方針にある通り、検査・監督体制の強化や共同システムの実用化の検討・実施など、マネロン等対策の強化に取り組むとともに、引き続き、行動計画も踏まえ、FATFの指摘事項への対応に関係省庁と連携して早期に取り組んでいきます。

また、マネロン等対策の実施は、金融機関の利用者の方々のご理解とご協力が不可欠です。金融庁では、国民の皆様に、マネロン等対策に係る確認手続き等について広くご理解・ご協力を求める広報活動を行いながら、関係省庁や業界団体と連携して、マネロン等対策の高度化に努めてまいります。

| (図表4) |

|

※1 本年8月30日公表、「FATF(金融活動作業部会)による第4次対日相互審査報告書の公表について」は、

https://www.fsa.go.jp/inter/etc/20210830/20210830.htmlをご参照ください。

※2 「金融業界の検査・監督体制等の強化や共同システムの実用化の検討・実施を含め、マネロン・テロ資金供与・拡散金融対策の強化に取り組む。」(閣議決定、第2章5.(10)29頁)

ソーシャルボンドガイドライン(案)の公表について

企画市場局市場課 課長補佐 中瀬 裕也

金融庁では、本年3月、「ソーシャルボンド検討会議」を設置し、同検討会議における議論を踏まえ、ソーシャルボンドガイドライン(案) ※(以下、「ガイドライン案」という。)を取りまとめました。本稿ではガイドライン案の主な内容等をご紹介します。なお、ガイドライン案はパブリックコメントの結果を踏まえ、今後、修正等が生じる可能性があります。

1.ガイドライン案の策定の背景

2015年9月、国連持続可能な開発サミットにおいて、「持続的な開発目標(Sustainable Development Goals)」(以下「SDGs」という。)を掲げる「持続可能な開発のための2030アジェンダ」が採択されました。我が国では、2016年12月、SDGs実施指針を策定し、日本の文脈に即して再構成した8分野の優先課題を掲げ、具体的施策等はSDGsアクションプランに従って行われています。

こうした中、昨年来の新型コロナウイルス感染症の拡大は人々の命、生活、尊厳に対する脅威となり、SDGsの達成に向けた取組の遅れも深刻に懸念されています。ソーシャルボンドは、社会的課題の解決に貢献し、ポジティブな社会的な効果をもたらすソーシャルプロジェクトにのみ資金が充当される債券であり、債券市場を活用し、社会的課題の解決及びSDGs達成への取組を推進していく観点から、ソーシャルボンドの発行を更に促進していくことが有用と考えられています。

2.ソーシャルボンド市場の状況

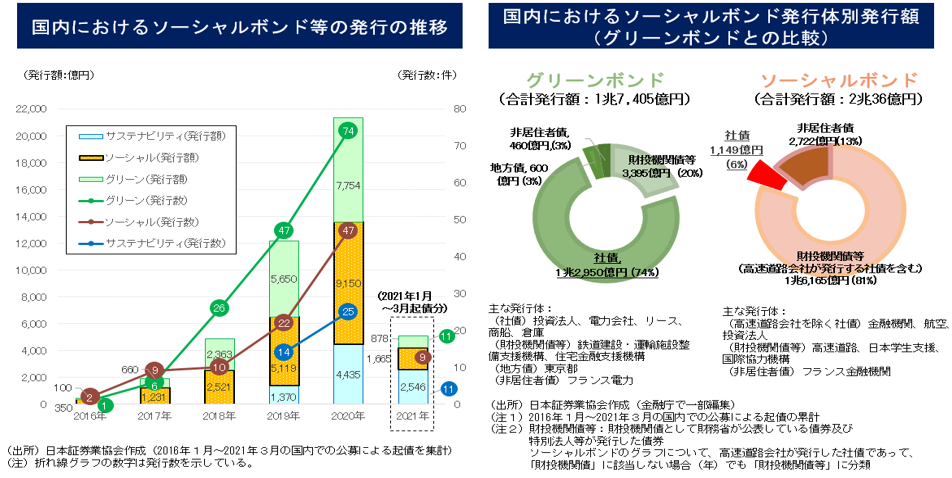

ソーシャルボンドは、2017年に国際資本市場協会(ICMA)においてソーシャルボンド原則が策定され、昨年は、新型コロナウイルス感染症対策支援を目的とする、いわゆるコロナ債と呼ばれるソーシャルボンドの発行が世界的に進む等、その発行が急拡大しています(図表1)。

国内でもその発行は大きく拡大していますが、発行体別の発行額を見ると、公的セクターによる発行が多くを占め、一般の民間企業による発行は始まったばかりという状況にあります。

昨年末、経済界等からは、金融庁主導の下、ソーシャルボンドに関する実務的な指針(ガイドライン)の早期策定を求める要望がありました。こうした経緯も踏まえつつ、ICMAのソーシャルボンド原則(2021年6月版)との整合性に配慮しつつ、わが国の状況に即した具体的な対応の例や解釈を示すことで、ソーシャルボンドの社会的な効果に関する信頼性の確保、発行体のコスト・事務負担の軽減との両立につなげ、わが国における民間企業のソーシャルボンドの普及を図ることを目的にガイドライン案が策定されました。

| (図表1)ソーシャルボンド市場の状況 | |

|

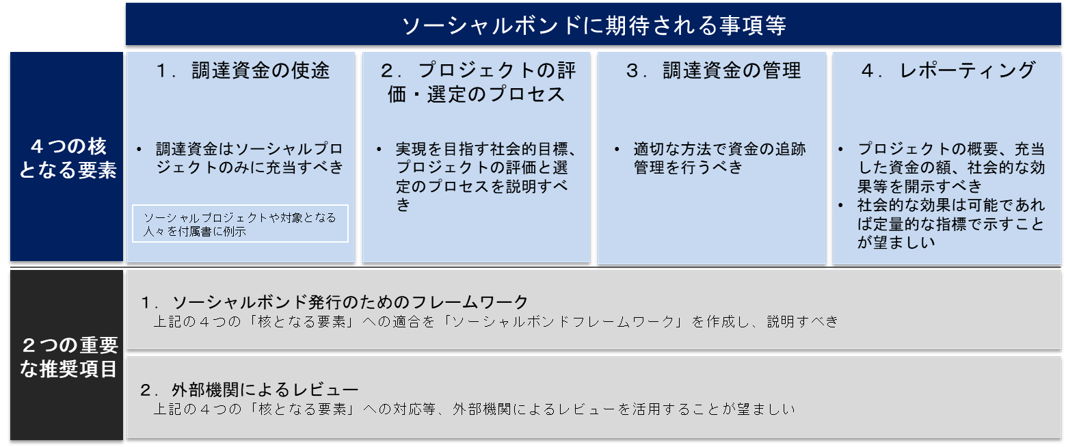

3.ソーシャルボンドに期待される事項と具体的な方法

ガイドライン案第3章では、ICMAソーシャルボンド原則と同様、ソーシャルボンドに期待される事項等が「4つの核となる要素」と「2つの重要な推奨項目」に分けて規定されています(図表2)。

| (図表2)ソーシャルボンドに期待される事項等 |

|

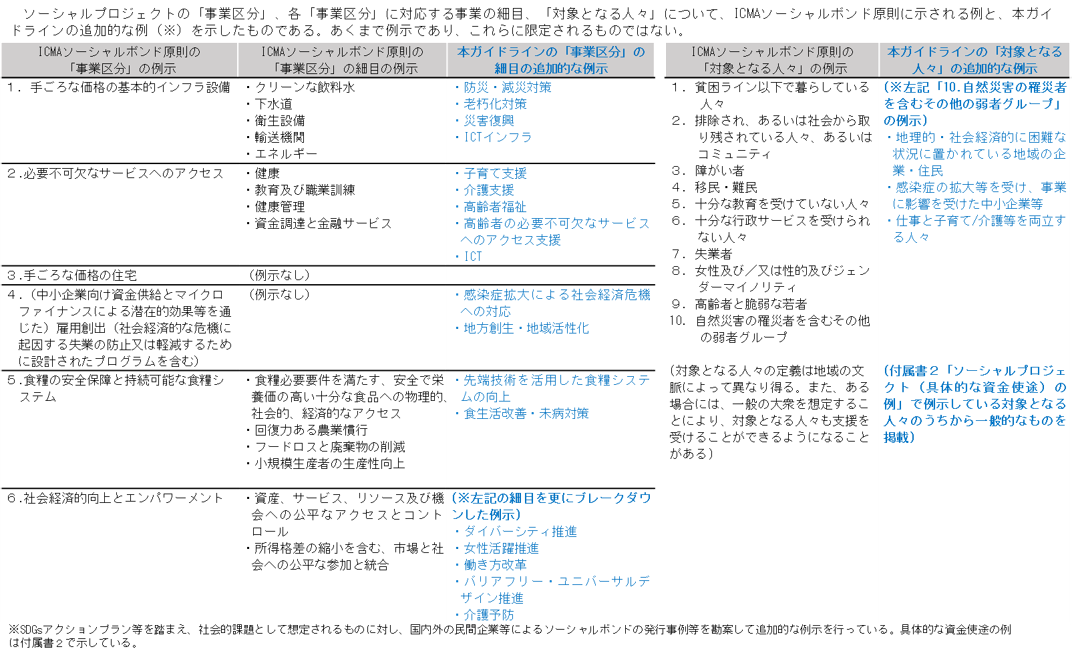

(図表3)ソーシャルプロジェクトの「事業区分」「対象となる人々」の例

※クリックすると図表を拡大できます。

|

A.4つの核となる要素

(1)調達資金の使途ソーシャルボンドによる調達資金は、ソーシャルプロジェクトに充当されるべきとした上、ソーシャルプロジェクトは、特定の社会的課題の解決への貢献を目指すプロジェクトであって、かつ、当該プロジェクトにより、対象となる特定の人々に対してポジティブな社会的な効果をもたらすことを目的とするものと規定されています。

ソーシャルプロジェクトの具体的な事業区分及び対象となる人々の例は付属書1(図表3)に、具体的な資金使途の例は付属書2で示されています。これらは、ICMAソーシャルボンド原則に示される例に加え、わが国の社会的課題として想定されるものに対し、国内外の民間企業等によるソーシャルボンドの発行事例等を勘案し、その例示が行われています 。

(2)プロジェクトの評価及び選定のプロセス発行体は、ソーシャルボンドを通じて実現しようとする「社会的な目標」、ソーシャルプロジェクトが社会的な目標に合致すると判断する際の「プロセス」を、事前に投資家に説明すべき、また、ソーシャルプロジェクトを評価・選定するための「規準」を事前に投資家に説明することが望ましい等と規定されています。また、これら「社会的な目標」、「規準」、「プロセス」の具体的な内容が例示等されています。

(3)調達資金の管理発行体は、ソーシャルボンドの調達資金の充当を適切な方法により追跡管理を行うべきとし、その方法は投資家に説明すべきと規定されています。また、追跡管理の具体的な方法が例示等されています。

(4)レポーティング発行体は、少なくとも1年に1回、資金の使用状況やソーシャルプロジェクトがもたらす社会的な効果を開示すべきと規定されています。社会的な効果の開示は、可能な場合、定量的な指標を用いて示されることが望ましいと規定されています。また、プロジェクトの最終的な社会的な効果(目標)をインパクトとした上、インパクトに至る過程を、アウトプット、アウトカム、インパクトという形で段階的に指標を使って示す方法も例示等されています。

B.2つの重要な推奨項目

(1)ソーシャルボンド発行のためのフレームワークソーシャルボンドの発行体はフレームワークを作成し、ソーシャルボンドが4つの核となる要素に適合していることを、投資家に説明し、一般に開示すべきであるとされています。

(2)外部機関によるレビュー発行体は、4つの核となる要素に係る対応等について、外部機関によるレビューを活用することが望ましいと規定されています。また、外部機関が則るべき事項、外部機関の組織としての要件及びレビューの結果に係わる文書に含めるべき情報等も規定されています。

4.本ガイドラインの改訂等

ガイドライン案については、パブリックコメントの結果を踏まえ、その内容が確定される予定となっています。その後も、国内のソーシャルボンド市場の成熟度、国際的な議論、ICMAソーシャルボンド原則等の関連文書の改訂状況に応じ、改訂していくとされています。また、今後は、ソーシャルプロジェクトの社会的な効果を示す指標を例示した文書の策定に向け、関係者間で議論が進められる予定です。

多くの日本企業では、社会的責任を経営課題や戦略に組み込むなど社会的課題解決を重視されてきており、このような日本企業の考え方はソーシャルボンドの理念と相通ずるものがあると考えられます。本ガイドラインの活用により、民間企業によるソーシャルボンドの活用が進み、社会的課題の解決の一層の促進につながることが期待されるところです。

※ 本年7月7日公表、「『ソーシャルボンドガイドライン(案)』の公表について」は、 https://www.fsa.go.jp/news/r2/singi/20210707-1.htmlをご参照ください。

こども霞が関見学デーの開催

本年8月18日(水曜)、19日(木曜)の2日間、「こども霞が関見学デー」が開催されました。このイベントの目的は、親子のふれあいを深め、子どもたちが夏休みに広く社会を知る体験活動の機会としてもらうとともに、政府の施策に対する理解を深めてもらうことです。文部科学省を中心に金融庁を含む各府省庁などが参加しています。

金融庁では、お金の役割や大切さを子どもたちにわかりやすく実感してもらうため、小学生を対象とした金融教育講座「めざせ!お金マスター」 ※をオンラインで実施しました。

【8月18日(水曜)「暮らしにかかるお金ってなあに?」】

魔法使いの力で大人になったタロウ君と一緒に、税金や社会保険料等の生活に必要なお金について学びました。また、お金の使い方についても、友達が「お菓子を買ってくれる」と言った場合はどうするかなど、子どもたちが遭遇しそうな事例を交えながら勉強しました。子どもたちは、働いて得たお金の多くが生活に必要なお金として使われ、自由に使えるお金は限られていることに驚いていました。

【8月19日(木曜)「ハンバーガーから学ぶお金のこと」】

身近なハンバーガーを題材に、様々な国と貿易をしていることを知ってもらいながら、為替について学びました。また、講師が日本や各国の紙幣の特徴や違いについて実物を見せながら説明すると、子どもたちも自宅にある紙幣を画面越しに見せてくれるなど、積極的に講座に参加してくれました。子どもたちは、ゲームを交えながらの講座に積極的に参加し、為替の変動について楽しく学んでいました。

今年は、新型コロナウイルス感染対策のため、初めてオンラインで開催しましたが、2日間で40組以上の方に参加いただきました。講座中、子どもたちには、画面越しに挙手していただいたり、コメントを入力していただきながら、積極的に参加してもらいました。参加した多くの方から「とても楽しかった」「次回以降も金融庁のイベントに参加したい」とのお声をいただきました。参加いただいた皆さまのご意見は、次回以降の開催に向けた貴重な参考情報として活用させていただきます。

(写真:講座の様子)

※ 本年7月16日公表「『こども霞が関見学デー』のお知らせ」(金融庁)については、

https://www.fsa.go.jp/news/r3/sonota/20210716.htmlをご参照ください。

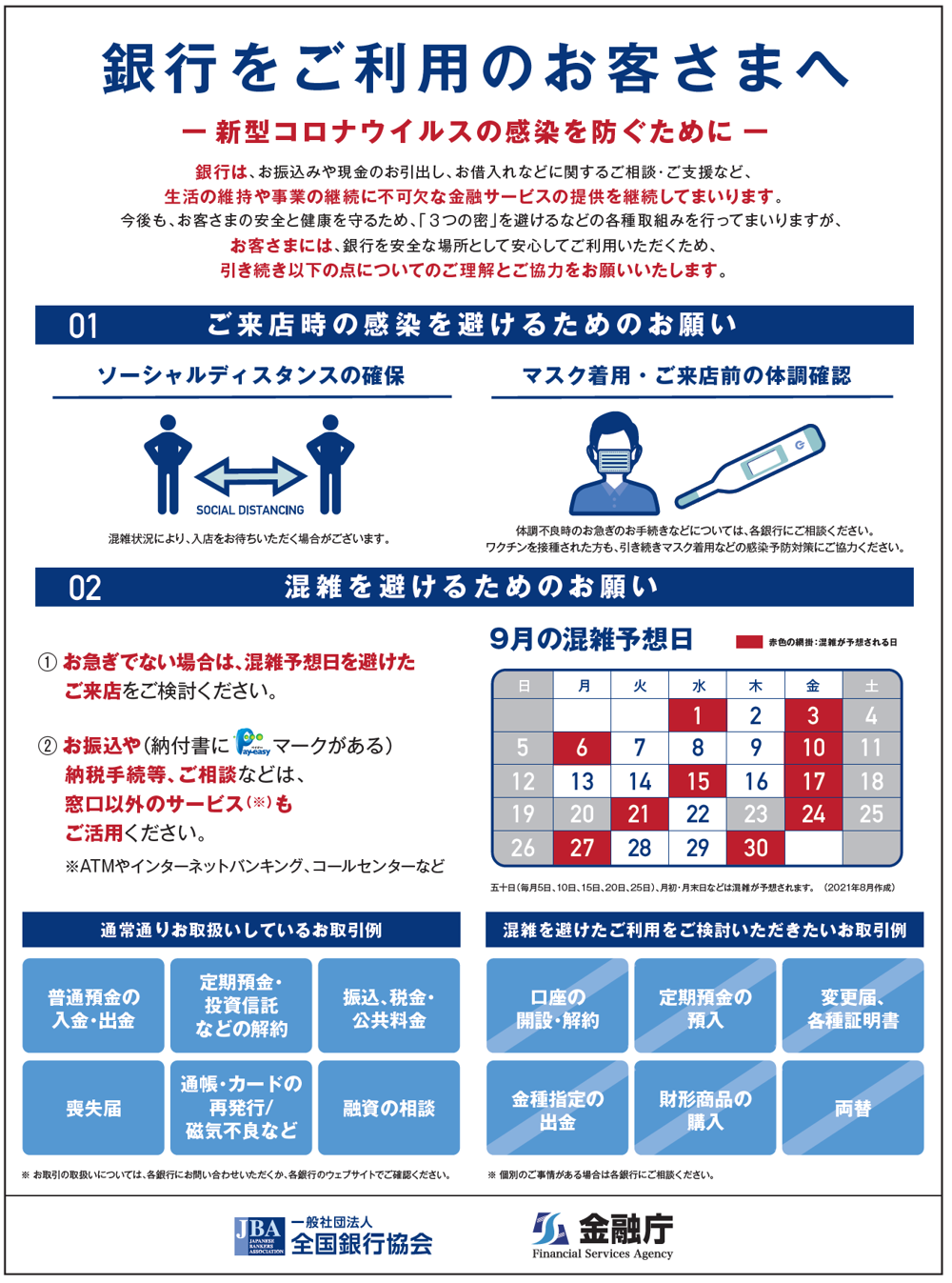

銀行をご利用のお客さまへ

-新型コロナウイルスの感染を防ぐために-

先月の金融庁の主な取組み(令和3年8月2日~8月31日)

・台風第9号から変わった温帯低気圧に伴う大雨による災害等に対する金融上の措置について要請(8月11日東北財務局)

・令和3年8月11日からの大雨にかかる災害等に対する金融上の措置について要請(8月13日関東財務局、8月16日中国財務局、8月18日福岡財務支局)

・Instagramにおける金融庁個人間融資対策アカウントを開設(8月24日)

・多重債務者相談強化キャンペーン2021を実施(8月24日)

・「多重債務者相談強化キャンペーン2021」における相談会の開催状況及び予定等について公表(8月24日)

・金融機関における貸付条件の変更等の状況について更新(8月24日、8月30日)

・「経済価値ベースの評価・監督手法に関するフィールドテスト」の仕様書及びテンプレートの公表(8月26日)

・金融庁の災害用備蓄食品の有効活用の取組みについて公表(8月30日)

・FATF(金融活動作業部会)による第4次対日相互審査報告書について公表(8月30日)

・令和4年度予算、機構・定員要求について公表(8月31日)

・令和4年度歳出概算要求書について公表(8月31日)

・金融庁の令和4年度税制改正要望について公表(8月31日)

・主要行等及び地域銀行の「金融仲介の取組状況を客観的に評価できる指標群(KPI)」一覧及び公表状況について公表(8月31日)

・![]() 金融機関の取組みの評価に関する企業アンケート調査」について公表(8月31日)

金融機関の取組みの評価に関する企業アンケート調査」について公表(8月31日)

・「2021事務年度 金融行政方針~コロナを乗り越え、活力ある経済社会を実現する金融システムの構築へ~」について公表(8月31日)

編集後記

今月号の表紙は特別装丁版で、金融行政方針のデザインです。

今月号の中身も盛りだくさんでした。

誌面でご紹介しきれませんでしたが、「つみたてワニーサ」は「KOHちゃん」(人事院マスコットキャラクター)の友達として、公務員試験の関連サイトにおいて下の写真で紹介されました!

|

資産形成をみんなに取り組んでもらうための作戦会議中・・・” |

|

こっそり大臣室にお邪魔しました” |

|

長官の中島さんと、一年目の吉田さんと一緒に!” |

金融庁広報室長 齊藤 貴文

編集・発行:金融庁広報室