金融庁広報誌

アクセスFSA No.267

No.267

Contents

特別企画

片山内閣府特命担当大臣(金融)就任インタビュー

|

※略歴詳細:官邸ウェブサイト |

高市内閣発足に伴い、本年10月21日に就任した片山さつき内閣府特命担当大臣(金融)に、意気込みや日頃の活動等について伺いました。

‐ はじめに、金融担当大臣に就任され、その意気込みについてお聞かせください。

高市総理から、地域金融力の強化やコーポレートガバナンス改革などの様々な施策について、今まで積み上げてきた取組をさらに発展させ、金融の面から力強い日本づくりに貢献するよう、ご指示をいただきました。私が直近4年間で金融調査会長として進めてきた路線が高市内閣でも認められたものと強く思っております。

また、金融調査会長を務めていた立場からも、現在の金融庁の政策すべてに自分に責任があると感じておりますので、金融担当大臣として、金融庁の皆さんと一緒にますます頑張ってまいりたいと思っております。

‐ 国会議員を目指すこととなったきっかけについてお聞かせください。

写真:インタビュアーからの質問に答える片山大臣 |

私が大蔵省に入ったのが1982年なのですが、入省当時は国会議員になろうとは全く考えていませんでした。1990年代ぐらいから国会に誘われるようになりましたが、主計官を務めるまでは官僚としてやっていこうと考えていたので、いずれも気が熟さないと思い断っていました。主計官を務めた後、国際局で開発機関課長をしていた頃に、当時の小泉総理から誘われて国会議員の道を歩むこととなりました。具体的にいつから国会議員を目指したのかは覚えていないのですが、このようなお誘いがあるように、当時の財務省は政治に近い場所でしたね。

私が金融に関して痛烈に覚えているのは、当時の銀行局で不良債権処理を担当した2年間です。当時は、日本が初めて金融の破綻処理制度を整備し、不良債権処理ができるような国になったという初期の段階でした。債権や不動産の流動化もなく、いわゆる「デューデリジェンス」という言葉もあまり流行ってなかったし、金融機関の評価の方法も不透明で、金融機関も適切な担保を確保して来なかった時代です。資本注入の第1弾、第2弾はほとんど試行錯誤で苦労しましたが、(元金融庁総務企画局長の)内藤純一氏や、(元金融庁長官の)五味廣文氏らと一緒に色々な仕事をしました。また、徳陽シティ銀行が経営破綻した時には、地元の代議士であった三塚大蔵大臣(当時)のところに伺った思い出もありますし、私は大蔵省銀行局の最後を経験したんですよ。それが、今は「金融庁」として、とても立派で良い役所に育っているので嬉しく思っています。

‐ 国会議員としてこれまで取り組んでこられた中で、印象深い出来事は何でしょうか。

新型コロナウイルス感染拡大への対応です。「急激かつ一般の借り手が耐えられないようなショックが発生した際は、流動性を供給すべき」ということを私は90年代に痛感しました。コロナの時は、その経験を活かし対応したことで、日本は他の先進国に比べると、比較的低い倒産率で危機を乗り越えることができたと思っております。

印象に残っているエピソードとして、岐阜県各務原市にある航空機部品クラスターの話があります。そのクラスターはボーイングが主な納入先の一つなのですが、コロナ禍でボーイングが下請けへの注文を止めてしまったそうなんです。欧米の下請会社は数ヶ月のうちに破産申請して従業員を解雇していましたが、日本はゼロゼロ融資や給付金、雇用調整助成金など、企業と従業員を支えるために様々な政策を実行しました。そのおかげで、コロナが収束してボーイングからの注文が復活した際、日本の航空機部品クラスターはいち早く対応することができ、ボーイングにおける日本の受注比率を上げることにつながったとのことです。

もちろん反省すべき点もありましたが、日本のようなタイプの経済において、このような企業を守る政策には一定の成果があったと考えています。この成果の裏には、金融庁と金融機関の日頃からの信頼関係もありますし、何より金融機関自身が社会的な責務を果たそうとしてくれたのだと感じました。

‐ 休日の過ごし方を教えていただけますか。

私は大臣になる前から、土日も全国を回っています。各地の後援会を回ったり、地方議員・地方支部の応援に行ったりしています。そのため、毎年12月31日と1月1日くらいしかゆっくり家にいる日がありません。家でも片付けをしていますから、そもそも休みというものがないんですよね。

大臣になってからは、国会等の重要な会議の前は予定を空けてスケジュールを組んでいただけるので、かえって健康状態がいいかもしれません(笑)。

‐ お食事の時間も十分にとれないくらいお忙しいですよね。

そうなんです。役所に戻ってきて一番懐かしかったのは、旧大蔵省の頃からある食堂がまだ財務省に残っていたことですね。その食堂からうどんを持ってきてもらったりしています。大臣になってから本当に食生活が改善しました。そういえば昔、元大蔵大臣の宮沢喜一氏のお食事中に(レクに)入ったことがあるのですが、和食か洋食の定食をフルで召し上がるんですよ。私もそのくらい食べないと、あの年齢まで活躍できないなとしみじみ思います。

昔はコンビニもなく、役所の中にはパンの売店やカップヌードルの自販機があったのを覚えていますが、それだけでは栄養が不足してしまいますよね。今はコンビニに行けば、栄養があって手軽に食べられるものがたくさんありますので、いい時代ですよね。私もタンパク質が摂れるバーなんかを食べますが、かなり頭がすっきりしますので、タンパク質の大切さを痛感しています。

以上

(インタビュアー:広報室長 久米 均)

写真:インタビューの様子 |

連載企画:金融庁職員が語る!金融行政の実務 ~企画市場局編③~

金融庁の組織や実務について、幹部職員や担当職員との対談を通してわかりやすく紹介します。9月号・10月号に引き続き、金融関連の法令や制度に関する企画・立案業務を担当している企画市場局について掘り下げていきます。今回が企画市場局編の最終回となります。

※本インタビューの活字化等にあたり、東京大学の天野晴子さん、桑原佑弥さんと新田凛さんの協力を得ました。

<対談企画の参加者>

- 服部 孝洋

- 東京大学公共政策大学院特任准教授

- 新発田 龍史

- 金融庁企画市場局審議官

- 染川 貴志

- 金融庁企画市場局市場課総括補佐

- 平林 高明

- 金融庁企画市場局総務課信用制度参事官室総括補佐

- 山口 純平

- 金融庁企画市場局企業開示課開示業務室総括補佐

信用制度参事官室とは

- 服部

-

次に、信用制度参事官室がどのような業務を行っているかをお聞かせいただけますでしょうか。

- 平林

-

信用制度参事官室では、まず重要な法律として銀行法を所管しています。また資金決済に関する法律(資金決済法)という決済制度に関する法律も有しており、最近では暗号資産の観点でも話題になっています。銀行以外にも、信用金庫や信用組合など協同組織金融機関を規律する法律や、預金保険法、金融機能の強化のための特別措置に関する法律(金融機能強化法)など、いわゆる間接金融全般の制度を所管しています。

- 新発田

-

信用制度参事官室だけで50、60本ほどの多くの法律を所管しています。昔の銀行局の制度関係の部署が全てこちらに移ったというような形です。平林さんの挙げた法律のほか、貸金業法なども所管しています。このほかに、保険企画室という部署があり、こちらが保険業法を所管しています。

- 服部

-

世間的には、信用制度参事官室は資金決済法を始めとしてフィンテックの規制をしているというイメージが強いですよね。

- 新発田

-

銀行法は伝統的な金融機関に関する法律なので、毎年大きく改正されることはありません。数年に一度、大きな改正が行われており、今は一段落している状況です。現在の大きな傾向としては、新しい金融機関やフィンテック企業が次々と参入したり、金融サービスの提供方法が多様化したりするという状況に対応するための法整備を担当する機会が増えていると思います。

家電製品に例えると分かりやすいかもしれません。昔は町の電気屋さんで、パナソニックや東芝などのメーカーごとに家電製品が販売されていました。しかし今では、ビックカメラやヤマダ電機のような量販店が様々なメーカーの製品を販売しており、製造と販売は分離されているのが通常です。金融業界の変化もこれに似ていて、一つの会社やグループで金融商品を製造し、販売していたものが分かれ、様々なチャンネルで金融商品が販売されるようになりました。そうすると、製造と販売が一体になっていることを前提とした規制が実態に合わなくなってくるため、規制の見直しが必要になります。金融商品を製造する人、仲介する人、そして実際に顧客に販売する人のそれぞれに過不足なく必要な規制をかける必要が出てきます。こうした動きを金融機能の「アンバンドリング」と呼んだりしますが、そうした構造変化が、複雑さを増している原因の一つです。

保険業法も伝統的な金融機関の法律なので、頻繁に改正する、ということはあまりありません。

- 平林

-

実際、昨事務年度には保険業法の改正を行いましたが、中身のある改正としては10年ぶりくらいでした。

保険業法の改正作業は1年くらいかけて行ったのですが、一緒に担当していた弁護士の方は、「ステークホルダーが非常に多いことに気づかされた」と話していたのが印象的でした。保険については保険会社と話せば良いのではないか、と思われるかもしれませんが、実際には保険の分野でも製造と販売が分かれていることがあります。例えば、生命保険であれば生命保険会社の職員が販売していますが、損害保険の代表例である自動車保険は、損害保険会社自らではなく自動車の代理店が販売していたりします。

今回の保険業法の改正も、ビッグモーターのような代理店が不適切な行為を行ったことが発端となり、代理店に対する規制強化を図る必要があるのではないかという問題意識が1つ大きくありました。そうなると、保険会社とだけ話していても不十分で、代理店の関係者がどう思うのか、という点も考慮しなければなりません。他にも銀行も保険商品を販売できるため、銀行も実は保険の代理店であり、銀行業界ともこの規制強化について話さなければなりません。このように、実際にはステークホルダーが至るところに存在します。損害保険の代理店は世の中に約15万店存在していると言われており、その全てをカバーすることはできませんが、自動車系の代理店が多く加入している団体や、大規模な代理店が多く加入している団体など、複数の業界団体が存在し、それぞれとやり取りを行っていました。

- 服部

-

平林補佐は、昨事務年度は保険企画室の補佐だったとおもいますが、信用制度参事官室と保険企画室の違いはどのようなものでしょうか。

- 平林

-

写真:平林総括補佐

もちろんそれぞれの部署の所管している法律が、間接金融やフィンテックに関する規制なのか、保険に関する規制なのか、というのが違いではありますが、そのほかにも例えば、どちらも「室」という呼称ですが、職員の人数は4~5倍くらい違います。私が異動してからは、信用制度参事官室で45名ほどの職員が働いていますので、その部屋の大きさに面食らいました。他方で、企画部局の日々の業務は、一般的にその年に法改正があるか無いかで大きく変わってくるのですが、私の場合は、保険企画室では保険業法改正を、今おります信用制度参事官室では主に金融機能強化法改正を担っているため、1年間の中で法改正プロセスをやり遂げるという私の役割は大きくは違わない気がします。

- 服部

-

信用制度参事官室の中で見ると、事務年度によって注力する業務はかなり違いそうですね。

- 平林

-

それはそうですね。昨事務年度は資金決済法の改正を行いましたが、今事務年度は地域金融に関して力を入れようという動きが金融庁内であります。その中で、ルールメイキングという観点から何かできることはないか、という点を私の部署で検討しています。ルールメイキングによらない形で何かできることはないか、というのは別の部局(総合政策課や銀行第二課)が検討しており、最終的には地域金融力強化プランという形でパッケージとしてまとめていけたらと思っています。

- 服部

-

暗号資産やフィンテックなどの話題も多く、信用制度参事官室は新しいルールづくりのために忙しかったのではないでしょうか。

- 新発田

-

金融庁が作るルールは、金融システムのセーフティーネットとなるものも多く、金融危機が起きると、新たに様々な仕組みを構築しなければならないこともありますが、そうでないケースもあります。例えばQRコード決済サービスが普及したのは、まさに信用制度参事官室が安心してサービスを利用できるための制度を構築したからです。元々は、プリペイドカードが決済手段として存在していましたが、そこから一気に電子の世界へと飛躍的な技術進歩が起こり、スマートフォンで皆さんが安心して決済できるようになりました。今のようなキャッシュレス社会が実現したのも金融庁が法整備したからともいえます。金融庁の仕事は、危機への対応ももちろんありますが、イノベーションを促進するという側面も大きいと思います。

実際の法改正のプロセスのイメージ

- 服部

-

信用制度参事官室が有する法律で重要なものに銀行法もありますが、銀行法についてはこれまでどのような改正があったのでしょうか。

- 平林

-

銀行法については、直近では2021年に銀行の行うことが出来る業務範囲に関する規制を緩和し、新たに銀行が、地域の活性化等に資する業務を営むことが出来るよう改正するなどしましたが、それ以降は大きな改正は行われておりません。他方で、銀行法そのものではありませんが、今まで銀行業務にはいくつかの問題点が指摘されてきました。例えば、銀行はこれまで、不動産を主に担保にとって貸出を行ってきました。しかし、不動産の価値は企業の価値そのものとは何の関係もありません。例えば、銀座の一等地であれば事業の価値に関わらずに担保が取れます。そうなると銀行としては、担保さえ取ってしまえば事業そのものが仮にうまくいかなくても貸したお金が返ってこないことはないことから、結果として顧客である企業の面倒をしっかり見ようとするインセンティブが働きにくくなっていました。

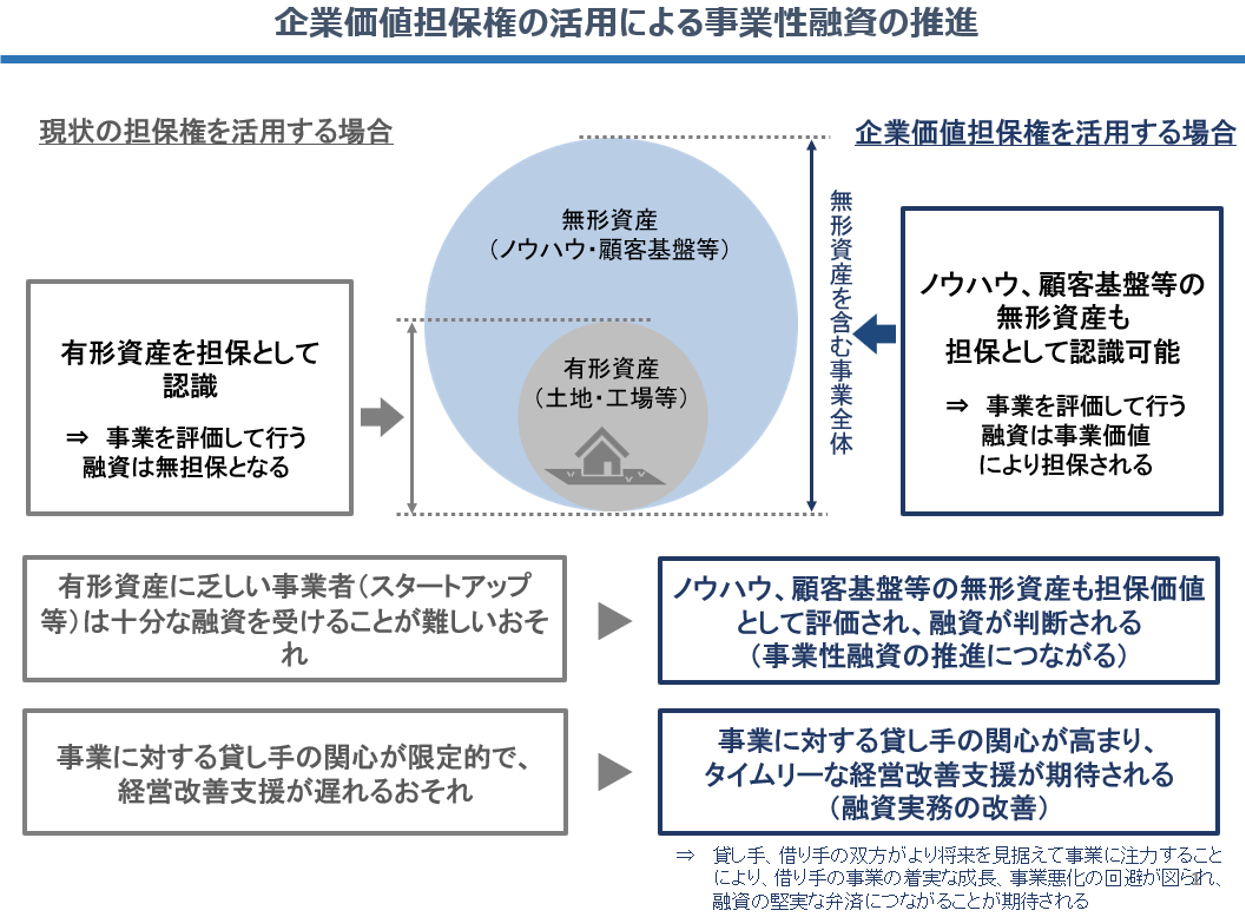

他にも、個人保証を取ることについても課題が指摘されてきました。個人保証とは、融資などを受ける際に経営者など個人が負債や責任を保証する仕組みです。経営者からすると、個人保証を取られると会社が失敗した際に再起不能になってしまいます。これが日本で起業家が少ない理由の一つではないか、という声もあります。そこで、企業そのものの価値を担保にするようなやり方があるのではないか、と考えられました。企業価値全体を担保にすることで、企業の価値=担保の価値が上がるように銀行も努力する、というインセンティブが働くのです。このような仕組みを作るために2年前に新しい法律を作りました。これが「事業性融資の推進等に関する法律」というもので、もうすぐ施行されます。不動産だけでなく、企業の事業の価値全体を、特許なども含めて担保に取れる新しい仕組みです。

図表1 企業価値担保権の活用による事業性融資の推進

- 新発田

-

「金融機関が担保や保証に依存しすぎて、企業の真の事業価値を見ていないのはどうなのか」という問題意識は、90年代後半以降の金融危機後、厳しい金融検査の副作用もあって金融機関のリスクテイク能力が萎縮してからずっと持たれていました。実は企業価値担保権は、金融庁の組織改革の一環として「政策オープンラボ」という試みがあり、その中で生まれたものです。「政策オープンラボ」とは職員が勤務時間の1割~2割を自由に使って良いという制度です。その中で、とある職員がアメリカの融資実務の実態を調べたところ、不動産担保ではなく全資産を丸ごと担保にする形で事業を評価し、借り手と密接な関係を構築していることを知り、それを何年もかけて日本でも制度化していった、という経緯があります。

- 平林

-

とある職員とは私の同期でして、彼が政策オープンラボの段階から長年にわたって担当してきた努力の結晶たる制度を我が物顔でお話ししてお恥ずかしい限りですが、新発田さんがお話ししてくださったとおりです。

- 服部

-

実際に法律を作ったり改正したりするプロセスはどのようなプロセスを経るのでしょうか。

- 平林

-

最初に、どのような問題意識があって法改正を行うのか、現行の法律では何故その問題意識が解消しえないのか、というのを内閣法制局という組織に持ち込み、議論します。これを難しい言葉で、立法事実と呼んでいるのですが、立法事実があると認められれば、次に「どのように変えるのか」という議論になります。その際、「他の法律ではこのような言い方をしている」という形で、他の法律の用語などを参考にしながら、改正する条文や新しく作る条文の文言を固めていく作業を行います。最終的に内閣法制局の長官の承認が得られれば、晴れて政府として提出する法律案が完成します。

- 服部

-

そこから国会に法案を提出という流れでしょうか。

- 平林

-

そうです。政府として閣議決定したうえで国会提出という流れになります。

- 服部

-

これを1年で終えるとなると、かなり大変ですね。

- 新発田

-

そもそも、今ある法体系が、平林さんが紹介したような厳格な審査のプロセスを経て、全て整合的にできているという前提があります。したがって、新しい法律の条文を追加することによって、整合性が崩れることはないか、ということも考えねばなりません。

一般的に、予算の執行に必要となる法案以外の法案の国会提出期限が3月上旬とされており、金融関係の法案はそれまでに閣議で決定し、国会に提出しなければなりませんので、そのデッドラインを見据えて、様々なステークホルダーとの調整を経て、12月の中頃には審議会の報告書がまとめられることになります。そして、その12月の終わり頃から3月までの約3ヶ月間、実際に条文をプログラミングし、内閣法制局からお墨付きをもらい、さらに与党の法案事前審査プロセスを経なければなりません。

- 服部

-

現在は少数与党になることで調整プロセスがより困難になるでしょうか。

- 新発田

-

金融庁の提出する法案は先ほども申し上げたように、予算とは基本的に関係ありません。そういうこともあって、いわゆる「対決法案」と呼ばれるような与野党の利害が先鋭に対立するような法案はほとんどありません。

また、「お金の流れ」を良くするための制度改正は、ゼロサム・ゲームではなく、資金調達者、資金提供者、その両者を仲介する金融機関それぞれにとってメリットがある「三方よし」の状態にならなければワークしません。したがって、ステークホルダーの納得する均衡点を見出すことが至上命題となります。具体的な検討にあたっては、金融サービスの利用者にとってどのようなメリットが生じるのか、規制緩和や規制強化の内容が十分か、その副作用はないのか、といった点が主な論点になります。これらは、審議会で有識者の専門的な知見に基づき議論を尽くす中でクリアになってきます。そうした点についてしっかり説明してご理解を得るということに尽きると思います。今までも丁寧に説明を行ってきたつもりですし、今後もそうであらねばならないということだと思います。

- 学生

-

この法律を作る際に、反対意見はありましたか。

- 新発田

-

立法の過程では、「銀行が事業全体を担保に取るということは、事業が倒産した時に普通の労働者や取引先が困るのではないか」といったご懸念や、また、企業価値担保権の実行の仕組みを説明することで、逆に「これでは事業性融資推進法案ではなく、回収法案ではないか」といったご懸念もいただきました。しかし、こうしたご懸念には誤解もあるように思います。そもそもこの法律は、担保を使うための法律ではなく、担保を使わないようにするために事前に金融機関が企業に働きかけることを促すための法律なのです。具体的なケースを考えると、例えば学生が資産はないが事業計画はしっかりしているようなIT会社を立ち上げ、お金を借りたいが、銀行は「担保がない」「個人保証がない」として貸してくれない、という状況があるとします。もし、ビジネスモデルをきちんと評価して融資できる人がいれば、スタートアップは資金を手に入れて成長することができるはずです。この企業がいくらの価値を有しているかは、まさにその事業がどれだけのキャッシュフローを生み出せるかにかかっています。事業そのものが担保になれば、事業が好調であればその価値は高まりますし、不調であれば担保価値は低下します。銀行にとっても貸出金の回収可能性を高めるために、借り手の事業を能動的に支援するインセンティブがあると考えられます。かつての銀行の場合、不動産さえ担保にとっておけば万が一のときにはその不動産を処分して回収すればよかったため、ひどい場合は貸したら後は放置というケースもゼロではありませんでした。そういう意味では、金融機関の行動や当局の対応など、法律に書かれていない部分での対応も極めて重要であり、そういった部分も含めて説明しないとかえって誤解を招いてしまいます。

顧客保護

- 服部

-

資産運用立国の話題が最近増えている印象ですが、この議論はいつ頃から始まったのでしょうか。

- 新発田

-

「資産運用立国」という言葉が登場したのは、岸田政権からです。資産運用立国は投資主体である家計から、仲介業者である金融機関、そして最終的にそのお金を成長投資に活用する企業まで、「インベストメント・チェーン」に関わる全てのステークホルダーに関する取組みです。そこで起点となるのは、企業価値の向上であり、コーポレートガバナンス改革なくしては、企業価値の向上は見込めません。そう考えると、安倍政権の頃からそのような取組みが本格化したとも言えます。また、NISAの拡充なども、安倍政権からの取組みです。様々な施策を「資産運用立国」というインベストメント・チェーン全体をカバーする包括的な改革パッケージとして提示し、それをしっかりPDCAを回してさらに推進していくという点に大きな意義があると思います。

- 服部

-

個人が投資を増やしているなどの報道が多い印象ですが、金融知識の少ない家計なども投資信託などに触れていく機会が増えると思います。金融機関は利益追求をするがゆえ、手数料が高いものを案内するインセンティブもあります。また、金融機関が提供する商品は複雑なものもありますが、複雑な商品の場合、手数料が高くなる(見えにくくなる)側面もあります。一方で、「オルカン」などを象徴するように、シンプルで、手数料の低い商品の人気も上がっています。

- 新発田

-

我々は「顧客本位」、すなわち金融機関が顧客のニーズを踏まえ、顧客の最善の利益を考慮して商品・サービスを提供するよう求めています。例えば、保険商品を例にとると、約款などに契約の詳細が書かれているのですが、携帯電話の約款と同じで、分厚すぎて読むことができません。そのため、昔は不払い問題や支払い漏れが起きていました。保険は人生でマイホームの次に大きな買い物と言われることがあります。そのような商品・サービスの透明性を高め、消費者が納得して契約するためには、保険会社は消費者に対してどのような説明を行うべきなのかという議論を金融庁でも行ってきました。

金融機関の職員は、顧客の利益でなく、自分の銀行の利益となる商品を売っていると批判されることがあります。そんなに素晴らしい商品なのであれば、自分の親や祖父母にも売ればよいと思うのですが、実際にはそうではない、というところに問題があります。顧客に売りたい商品は、自分の家族に勧めたい商品でもあるべきというのが我々の考えです。例えば、以前金融庁が行っていたのは、投資信託の運用損益や手数料などを比較し、「見える化」することでした。顧客本位の業務運営を実現するために問題提起をしたり、ルール整備をしたりするといったことも金融庁の仕事です。

- 服部

-

先ほどの保険業法の改正というのは、ビッグモーターの事案を受けて改正しなければならないという問題意識が出てきたのでしょうか。

- 平林

-

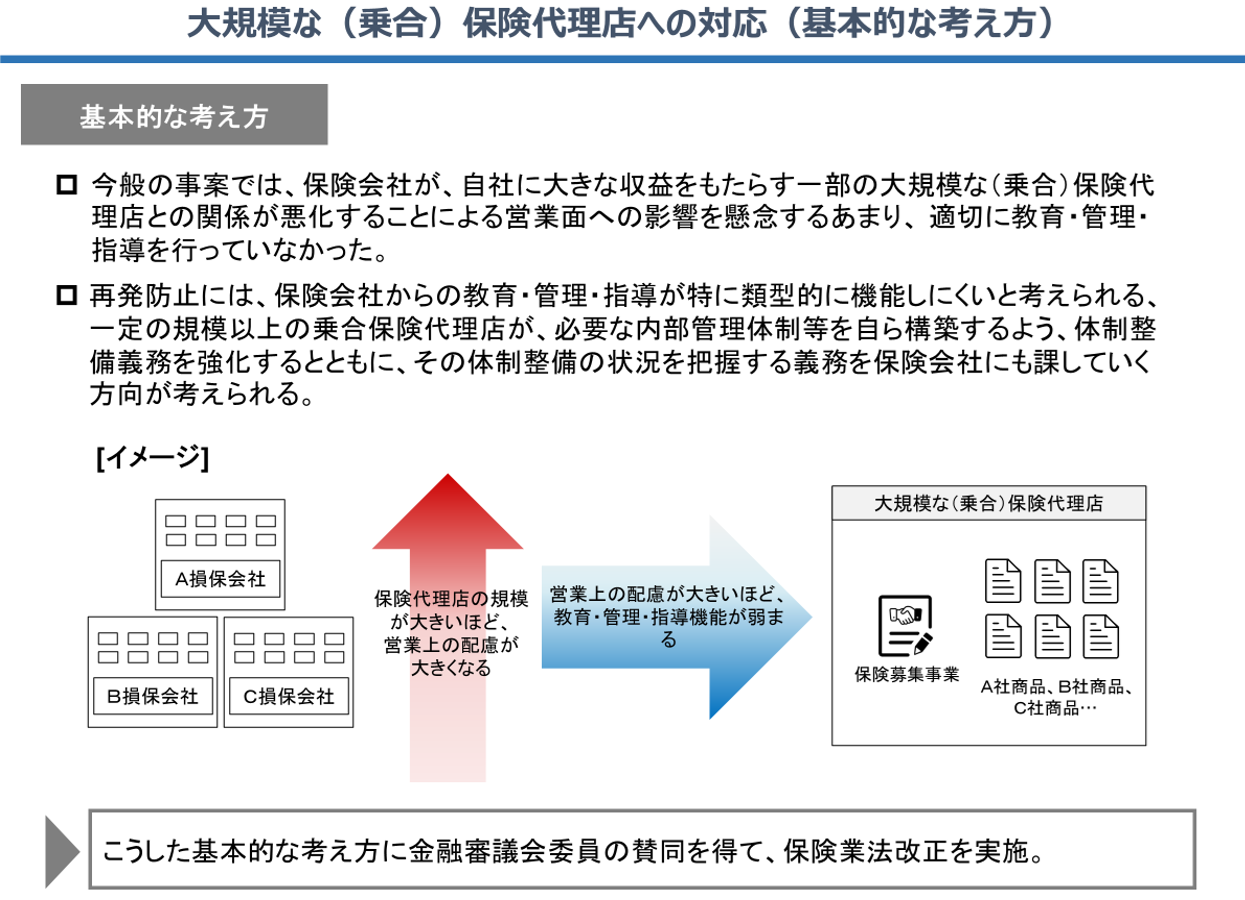

そうですね。従来の保険業法が想定していたのは、「保険会社が強い立場にあるので、保険会社の代理として販売を行っている代理店は、保険会社の指示に従って業務を行うはずだ。したがって、保険会社が保険代理店を管理・指導するという枠組みが有効に機能する。」という前提でした。このもとでは、代理店に対する直接的な規制はさほど必要なく、保険会社からの管理・指導を通じた規制をすれば良いはずでした。しかし、ビッグモーターのような大規模代理店の力が強くなり、むしろ保険会社をコントロールできるような力関係になってしまいました。つまり、法律が前提としていた力関係が逆転してしまっていたということです。中小規模の代理店であれば、引き続き保険会社の管理・指導に従ってくれると思うのですが、ビッグモーターの事案では多くの顧客と直接の関係を持ちたくさんの保険を販売している実績を逆手にとって、体制整備を疎かにしたり、保険会社側に様々な便宜を図ってもらおうとしたりした結果、不祥事が起きてしまったのです。そのようなことが今後起きないよう、保険業法を含めた一連の制度を改正する必要がありました。こうしたことから、金融審議会「損害保険業等に関する制度等ワーキング・グループ」の中では、大規模な(乗合)保険代理店に対し、ワーキング・グループの事務局としてこうした方向性で検討してはどうか、という「基本的な考え方」を委員の先生方に示しながら議論を進めていきました。最終的にはこうした方向性に賛同が得られ、今回の保険業法改正の基礎とすることができたことが嬉しかったです。実はこの改正には損保会社における独占禁止法違反の事案(カルテル事案)を踏まえた対応も含まれているのですが、また別の機会にさせていただきます。

図表2 大規模な(乗合)保険代理店への対応(基本的な考え方)

資金決済法と暗号資産、ステーブルコイン

- 服部

-

信用制度参事官室といえば、2025年6月に資金決済法が改正されたことが話題になりましたが、これはどのように作られたのでしょうか。

- 平林

-

資金決済法は2022年に改正し、ステーブルコインの制度整備などを行いましたので、3年ぶりの改正でした。この3年間の間に、国内外で色々な出来事があったり、事業者の間から新しいニーズが寄せられたりしましたので、それらにいわばオムニバス的に対応したものです。例えば、2022年11月にはグローバルに暗号資産ビジネスを行っていた海外法人FTX Trading Limitedが破綻し、大きく報道されました。

実は、日本にも子会社であるFTX Japan株式会社(資金決済法が規律する暗号資産の現物と、金融商品取引法が規律する暗号資産のデリバティブを両方取り扱っていた)が存在しており、親会社の破綻を受けて、FTX Japanに対して金融商品取引法に基づく資産の国内保有命令を含む行政処分を実施しました。これにより、同社の資産の国外流出を防止できて事なきを得たのですが、資金決済法には国内保有命令の規定が整備されておらず、もし仮にFTX Japanが暗号資産の現物のみを取り扱っていた場合、金融商品取引法の規定が使えなかったため、資産の国外流出を防止できなかったことが明らかになりました。そこで、資金決済法にも国内保有命令を導入しよう、というのが1つの大きな柱です。

そのほかにも、暗号資産交換業者と利用者を引き合わせる(媒介する)行為のみを行う場合であっても、自らも暗号資産交換業者としての登録が必要となり、暗号資産の売買・交換を業とする事業者と同一の規制が課されることが負担となっていたことから、より軽い規制が課される暗号資産サービス仲介業というカテゴリーを導入しました。

また、「収納代行」と呼ばれるサービスがあり、地元のコンビニなどで電気料金や各種会費の支払いなどで利用されたことがある方も多いのではないかと思いますが、これは、そのコンビニの立場で見ると、「債権者からの委託を受けて、債務者から資金の受領を行う」行為です。これについては、サービスの機能や実態に着目した上で規制の必要性の有無を判断していくこととされており、先ほどの例のコンビニには基本的に資金決済法上の規制はかかっていない訳ですが、他方で、収納代行を国境をまたいで行う、いわゆる「クロスボーダー収納代行」については、海外オンラインカジノや海外出資金詐欺等に用いられる事例が存在していることが明らかになりました。時を同じくして、2024年12月には、金融安定理事会(FSB)が、国境をまたぐクロスボーダー送金サービスについて、消費者被害のリスクやマネー・ローンダリングのリスク等を指摘し、こうしたリスクに対して整合的な規制・監督を求めていました。こうした国際的な要請も踏まえれば、あらゆるクロスボーダー収納代行に対する規制が必要とは考えていませんが、一定のリスクがある収納代行の類型に対しては、基本的には、資金移動業の規制を適用することとしました。

図表3 令和7年資金決済法改正 主な改正点

- 服部

-

この法律を成立させるうえでどのようなことが困難でしたか。業界関係者とはどのような調整をしたのでしょうか。

- 平林

-

はい、特にその業界関係者にとって規制強化となる改正については、業界関係者の意見をしっかりと聞きながら検討を進める必要があります。そもそも金融庁において、法改正をする場合には、金融審議会という会議体の下にワーキング・グループを立ち上げて、業界団体も交えながら検討を進めることが一般的です。この資金決済法改正の検討に当たっても、金融審議会の下に「資金決済制度等に関するワーキング・グループ」を立ち上げ、計7回にわたり議論を行いました。ワーキング・グループには、日本資金決済業協会、日本暗号資産取引業協会、日本暗号資産ビジネス協会、Fintech協会、新経済連盟といった団体がオブザーバーとして参加しており、事務局である金融庁の提案する方向性に対して、この場で意見をいただくこともあります。例えば、先ほどご紹介したクロスボーダー収納代行について、どのようなサービスに対して規制がかかるのか、規制対象の外縁をもっと明確にすべきではないか、といった趣旨の意見も寄せられました。

法案成立に向けて困難だったのは、やはりクロスボーダー収納代行でしょうか。実際、クロスボーダー収納代行には様々なものが存在しており、金融庁も業界団体も、網羅的に全てのサービスを把握できている訳ではありませんでした。こうした中で、海外オンラインカジノや海外出資金詐欺等に用いられる悪質な事例を防止するにはやはり法改正が必要ではないかという思いと、これまで様々な工夫をこらしながらサービスを提供してこられ、諸々のリスクの低い事業者にまで資金決済法の規制がかからないようにきめ細やかに対応すべき、という思いを両立する必要がありました。このため、法律の条文上も、利用者の保護に欠けるおそれの少ないクロスボーダー収納代行には規制をかけないことを明確にしつつ、具体的な規制対象は資金決済法の政府令(法案成立後から一年以内に整備)において検討することとしました。資金決済法改正法案は無事に成立しましたが、目下、金融庁に「クロスボーダー収納代行(国境をまたぐ収納代行)に関する相談窓口」を設置し、実態把握を進めています。この相談窓口などを通じて、毎週のように関係する事業者とヒアリングを実施しながら、できる限り規制の明確化が図られるよう、日々努力を続けています。これらの業務も、信用制度参事官室の中にあるデジタル室と呼ばれる10名ほどのチームで担当してくれているのですが、我が物顔ですみませんでした。

- 服部

-

本日はお忙しい中ありがとうございました。

会議等

Japan Weeks 2025開催

(10月20日~24日開催)

10月20日から24日までをコアウィークとして、3回目となるJapan Weeksが開催されました。

今年は、金融事業者・業界団体等多くのイベント主催者の賛同・協力を得て、昨年(70件)を大きく上回る90件近くのイベントが開催されました。コアウィーク期間中に新内閣が発足し、片山新大臣が対外イベントに登壇する初の機会となりました。伊藤長官をはじめ複数の金融庁幹部も講演等に登壇しました。Japan Weeksの期間に合わせて、世界的に著名な資産運用会社の経営者や投資運用責任者などのエグゼクティブの来日も多くみられ、Japan Weeksのプレゼンスは年々向上しています。

各イベントでは、資産運用立国の実現、資産運用業の高度化、対日直接投資、スタートアップ支援、トランジションファイナンスなど、多岐にわたるテーマが取り上げられ、官民による講演やディスカッションが行われました。さらに、参加者間のネットワーキングの機会も生まれ、日本市場の魅力を官民一体で発信する有意義な期間となりました。

|

【Japan Weeks 2025特設サイト】 https://www.fsa.go.jp/internationalfinancialcenter/lp/japanweeks2025 |

|

写真:「MUSUBU! JAPAN DAY」のレセプションにおける片山大臣(10月23日)※ |

各イベントの様子

- 10月20日 Bloomberg主催「Japan Weeks Opening Reception」

写真:開会挨拶を行う加藤前大臣

写真:開会挨拶を行う加藤前大臣 - 10月21日 一般社団法人資産運用フォーラム主催「資産運用フォーラム2025年度年次会合」

写真:講演を行う伊藤長官

写真:講演を行う伊藤長官 - 10月22日 金融庁、アジア開発銀行、日本取引所グループ、日本証券業協会共催「アジア・デー」

写真:パネルディスカッションの様子

写真:パネルディスカッションの様子 - 10月23日 「アジアGXコンソーシアム」ハイレベル会合2025

(金融庁が事務局として企画・運営を担い、日本を開催地としてホスト) 写真:金融庁、ASEAN金融当局、ADB及びアジアで活動する金融機関等からの参加者で記念撮影

写真:金融庁、ASEAN金融当局、ADB及びアジアで活動する金融機関等からの参加者で記念撮影

-

※片山大臣のスピーチについては、下記ウェブサイトもご覧ください。

財務局長会議の開催

~岩田内閣府副大臣・金子内閣府大臣政務官の挨拶~

(11月5日開催)

令和7年11月5日(水曜)、今事務年度2回目の財務局長会議※において、岩田内閣府副大臣(金融担当)及び金子内閣府大臣政務官(金融担当)が同会議に初めて出席され、参加者に向け挨拶をいたしました。

<岩田副大臣挨拶概要>

写真:挨拶をする岩田内閣府副大臣 |

地域金融力強化プランについて、人口減少・少子高齢化が進行する中で、地域経済を発展させていくためには、地域金融機関等において、地域経済に貢献する力、すなわち「地域金融力」を最大限に発揮することが重要であることから、今後、関連施策をパッケージ化した「地域金融力強化プラン」を年内に策定し、強力に推進してまいりたい。金融審議会の「地域金融力の強化に関するワーキング・グループ」における議論を踏まえ、地域企業の価値向上や地域課題の解決に貢献するための地域金融機関等への後押しと、地域金融力を十分に発揮できるための環境整備を進めていきたい。

スタートアップへの資金供給の拡大について、地域の活力には、スタートアップ企業への資金供給が必要であり、そのスタートアップ企業の成長を促すためには、適切な資金調達環境の整備が重要となる。金融庁では、投資者保護と企業開示の負担に配慮しつつ、調達資金の規模や投資家の知識・経験等に応じた段階的な情報開示制度の構築のため、現状1億円となっている有価証券届出書の提出免除基準の引上げや、特定投資家私募における相手方の拡大について検討を進めている。これにより、スタートアップ等の非上場企業に対する資金供給が拡大し、スタートアップの成長につながることを期待している。

事業者支援について、「事業者支援の促進及び金融の円滑化に関する意見交換会」などの場において、金融機関に対し、資金繰りの相談に対する丁寧な対応や、既往債務の条件変更や借換えなどについて、迅速かつ柔軟に対応することについて、徹底を要請してきている。また、事業再生支援の更なる促進に向けて、関係省庁と連携の上、「再生・再チャレンジ支援円滑化パッケージ」を令和7年3月に策定するとともに、米国の関税措置に伴う影響を踏まえた対応としても、金融機関に対して、相談窓口の設置・運営などを通じた事業者の業況や資金需要の積極的な把握、また、影響を受ける中小企業等へのより一層のきめ細かな資金繰り支援の徹底なども要請している。引き続き、金融機関に対し、それぞれの事業者が直面している課題に応じ、資金繰り支援のみならず、経営改善・事業再生支援などに取り組むよう、財務局とともに促していきたい。

<金子政務官挨拶概要>

写真:挨拶をする金子内閣府大臣政務官 |

資産運用立国の施策について、これまで金融庁が取り組んできた貯蓄から投資に向けた幅広い施策は着実に進展しており、内外投資家からも高い評価を得ているところ。令和7年10月に発足した高市政権では、金融を通じて成長戦略を加速させるために、これまでの「資産運用立国」の取組の成果を活かしながら更に発展させていく。具体的には、コーポレートガバナンス改革を通じた企業価値の向上、市場を通じた企業の成長資金及びリスクマネー供給の強化、家計の安定的な資産形成の支援、資産運用サービスの高度化、アセットオーナーの機能向上といった各分野で取組を推進していきたい。これらの取組や岩田副大臣の挨拶でも言及のあった「地域金融力強化プラン」も含め、金融を通じて、必要な資金・人材・知恵を日本の企業や地域に集結させて、日本企業の価値向上に取り組むための戦略を策定し、官民が連携して取組んでいきたい。こうして日本の供給構造を強化し、世界の投資家が信頼を寄せる経済が実現することにより、世界の資本が流れ込む好循環を生み出していく。

暗号資産に関する制度整備について、暗号資産の発行時に提供される情報が不正確である点や、無登録業者による詐欺的な投資勧誘が生じているといった課題に対処するため、金融審議会に「暗号資産制度に関するワーキング・グループ」を設置し、暗号資産を巡る制度の在り方について議論を行っているところ。イノベーション促進の観点にも留意しながら、利用者保護を図るための必要な制度整備に向けて、令和7年の年末を目途に議論をとりまとめ、それを踏まえて令和8年の通常国会に金融商品取引法等の改正法案を提出することを目指したい。モニタリングについては、利用者が安全に暗号資産等の取引を行える環境を整備する観点から、各事業者の暗号資産等の管理に係るセキュリティ高度化を促すとともに、無登録業者への対応など、必要な対応策について検討を行っていく。具体的な進め方の検討については、暗号資産交換業者を所管している財務局と密に連携していきたい。

財務局長会議では、副大臣・政務官からの挨拶のほか、財務局長と金融庁幹部が、金融行政の当面の課題や金融庁の取組み等について意見交換を行いました。こうした課題等について、財務局長と認識を共有するとともに、引き続き金融庁・財務局が一体となって取り組んでいくことを確認しました。

写真:財務局長会議の模様 |

-

※金融庁では、法令に基づき、地域の民間金融機関等の検査・監督に係る権限の一部を全国11の財務省財務(支)局等(内閣府沖縄総合事務局を含む)に委任しているところ、金融庁と財務(支)局等との間で十分な連携を図る観点から、3か月に一度、財務(支)局長等及び金融庁幹部が集まり、会議を開催している。

お知らせ

金融経済教育全国キャラバン

~12.20埼玉イベント開催、日本全国ごあいさつの旅! vol.7~

金融庁は金融経済教育の推進に取り組んでいます。金融経済教育を全国各地へ広めていくため、地域の財務局や地方公共団体、金融機関、事業会社等と連携しながら、金融庁公式キャラクター「ワニーサ」による全国キャラバンを各地で展開しております。

12月20日(土曜)には、第6弾として埼玉県で下記イベントを開催します!

-

日時:令和7年12月20日(土曜) 10時00分 ~ 16時30分(予定)

-

会場:エミテラス所沢 (埼玉県所沢市東住吉10番1号)

2F TOKOROZAWA e-CUBE -

出演者:椿鬼奴、とにかく明るい安村、ユージ、ジェラードン、安部若菜(NMB48)、MC:タケト

-

主な内容

- ステージショー

-

*ワルーサ襲来!?お金の知識で世界を平和に!?

-

*学ぼう!お金の知識 みんないっしょに幸せ家族

-

*うんこお金ドリル 生活編(推奨学年:小学1~3年生)

伊藤長官も登壇予定! -

- 講義プログラム

-

*マインクラフトで学ぶークエスト・オブ・ファイナンス~勇者の武器はお金の知識~

[SMBCグループ提供]※NOT OFFICIAL MINECRAFT PRODUCT.NOT APPROVED BY OR ASSOCIATED WITH MOJANG -

*うんこお金ドリル 経済編(推奨学年:小学4~6年生)

-

- ステージショー

また、当日会場には、協力企業・団体によるお金に関する様々なブースをご用意しています!

ワニーサとなかまたちも来るよ!

*詳細はイベント公式サイトをご覧ください*

https://wanisa-caravan.fsa.go.jp/event/saitama/![]()

~今後のイベントにもぜひご注目ください!~

前回に引き続き、 ワニー参事官(ワニーサ)が全国の知事や金融関係者のもとへ出向き、金融経済教育のさらなる充実に向けた連携強化をお願いしております!

随時ワニーサ公式Xアカウント(@Wa_nisa_FSA![]() )にて配信中!

)にて配信中!

阿部 長野県知事を訪問(10月29日配信 |

曽我 山口銀行頭取を訪問(10月30日配信 |

吉川 山陰合同銀行頭取を訪問(10月31日配信 |

丸山 島根県知事を訪問(11月4日配信 |

花角 新潟県知事を訪問(11月5日配信 |

殖栗 第四北越銀行頭取を訪問(11月6日配信 |

小林 七十七銀行頭取を訪問(11月10日配信 |

江崎 岐阜県知事を訪問(11月18日配信 |

石黒 十六銀行頭取を訪問(11月18日配信 |

秋野 常陽銀行頭取を訪問(11月19日配信 |

岩田副大臣・金子政務官と金融経済教育推進機構(J-FLEC)を訪問しました!(11月14日(金曜))

写真:J-FLEC安藤理事長(右)、岩田副大臣(中央)との記念撮影 |

写真:J-FLEC安藤理事長(右)、金子政務官(中央)との記念撮影 |

|

|

|

|

先月の金融庁の主な取組(令和7年10月1日~10月31日)

先月の金融庁の主な取組(令和7年10月1日~10月31日)

- 多重債務問題及び消費者向け金融等に関する懇談会(第23回)の開催(10月1日)

- 金融審議会「地域金融力の強化に関するワーキング・グループ」(第2回)の開催(10月2日)

- 「インターネット取引サービスへの不正アクセス・不正取引による被害が急増しています」のページの更新(10月6日)

- 第23回「金融庁・日本銀行連絡会」の開催(10月8日)

- FSA Analytical Notesー金融庁分析事例集ー(2025.10)<地方銀行の住宅ローンのデフォルト状況に関する分析>の公表(10月10日)

- 金融審議会「ディスクロージャーワーキング・グループ」(第3回)の開催(10月15日)

- 金融審議会「市場制度ワーキング・グループ」(第2回)の開催(10月15日)

- 「金融商品取引業者等向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表(10月15日)

- 保険会社等における障がい者等に配慮した取組みに関するアンケート調査の結果(令和7年3月末時点)(10月15日)

- 「金融業界横断的なサイバーセキュリティ演習 (Delta Wall 2025)」の実施(10月15日~28日)

- 令和6年能登半島地震関連情報に関する特設ページの更新(10月17日)

- 「コーポレートガバナンス・コードの改訂に関する有識者会議」(令和7年度第1回)の開催(10月21日)

- 金融審議会「暗号資産制度に関するワーキング・グループ」(第4回)の開催(10月22日)

- 「アジアGXコンソーシアム」ハイレベル会合2025の開催(10月23日)

- Japan Weeks 2025における片山金融担当大臣のスピーチの公表(10月24日)

- 金融審議会「地域金融力の強化に関するワーキング・グループ」(第3回)の開催(10月28日)

- 金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第9回)の開催(10月30日)

- 「金融商品取引業等に関するQ&A」の改訂(10月31日)

金融庁職員による寄稿等

金融庁職員による寄稿等

金融庁では、当庁施策の紹介や説明を含め、その活動状況等について、各種刊行物等への執筆を行っており、ウェブサイト上で公表しています。本稿でもその一部について掲載いたします。

~最近掲載された寄稿等のご紹介~

改正「金融商品会計に関する実務指針」の公表等に伴う財務諸表等規則等の改正の解説

改正「金融商品会計に関する実務指針」の公表等に伴う財務諸表等規則等の改正の解説

企画市場局 企業開示課 主任会計専門官 鹿子木 慎亮、

前企業開示課 専門官 七海 健太郎 、企業開示課 係長 齊藤 義裕

(経理情報 10月20日号)- 非上場株投資の促進で目指す新興企業への成長資金供給の拡大─仲介者が関わる非上場段階の資金調達額を27年度までに1800億円に─

前企画市場局 市場課 課長補佐(東京証券取引所 上場推進部兼ETF推進部 調査役) 中嶋 洋一

日本証券業協会 エクイティ市場部 上席課長 岩瀬 哲也

(週刊金融財政事情 10月14日号) - 口座不正利用対策について

総合政策局 リスク分析総括課 金融犯罪対策室

(機関紙 しんくみ 10月号) - 改正移管指針第9号「金融商品会計に関する実務指針」の公表等に伴う財務諸表等規則等の改正について

企画市場局 企業開示課 主任会計専門官 鹿子木 慎亮、

前企業開示課 専門官 七海 健太郎、企業開示課 係長 齊藤 義裕

(経営財務 10月6日号) - 改正移管指針第9号「金融商品会計に関する実務指針」の公表等に伴う財務諸表等規則等の改正について

企画市場局 企業開示課 主任会計専門官 鹿子木 慎亮、

前企業開示課 専門官 七海 健太郎、企業開示課 係長 齊藤 義裕

(T&Amaster 10月6日号)

その他の寄稿等についても、金融研究センターウェブサイトを是非ご覧ください。

https://www.fsa.go.jp/frtc/kikou/index.html

アクセスFSAをご覧頂きありがとうございます。今月号は、片山さつき大臣の就任インタビューを掲載しています。これまでの国会議員・行政官としての金融分野のご経験を含め、片山大臣に、公務に懸ける思いを語って頂きましたので、是非お読みください。

また、9月号より掲載している連載企画「金融庁職員が語る!金融行政の実務」については、今月号で計3回にわたる企画市場局編を終え、今後は他の部門への横展開を予定しております。こうした企画を通じて、職員が日々どのようなことを考えながら業務に臨んでいるかをお伝えし、金融行政についてわかりやすく、また少しでも身近に感じて頂ける情報発信に努めていきたいと思っています。

さて、11月を振り返ると、月初のロサンゼルス・ドジャースの米MLBワールドシリーズ(WS)制覇は日本でも一大ニュースとなりました。霞ヶ関では、年末に向けて様々な検討作業が本格化する中、フィールドは全く異なるものの、組織の目標達成に向けて全力で取り組む選手達の姿は胸を打つものがあり、良い仕事をする上でのチームの雰囲気づくりの大事さを感じさせられる出来事でした。

金融庁広報室長 久米 均

編集・発行:金融庁広報室