- ホーム

- 政策・審議会

- 「拠点開設サポートオフィス」について

- 投資運用業等 登録手続ガイドブック

- 目次

- 投資運用業等 登録手続ガイドブック 3

4 海外投資家等特例業務・移行期間特例業務

日本の資本市場の「国際金融センター」としての機能発揮に向け、

① 主として海外のプロ投資家(外国法人や一定の資産を有する外国居住の個人)を顧客とするファンドの投資運用業者

② 海外において当局による許認可等を受け、海外の顧客資金の運用実績がある投資運用業者(海外の資金のみ運用)

以下の各記載は、法令で定める全てのケースや要件を網羅したものではありませんので、詳細は法令の各規定をご参照ください。

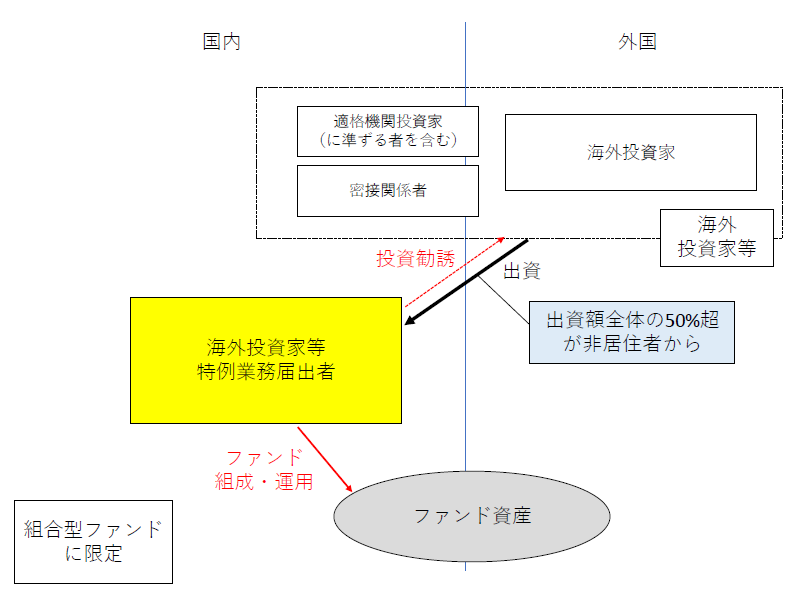

(1) 海外投資家等特例業務

組合型ファンドにおいて、①海外投資家等*1から出資された金銭の運用を行う行為(当該出資を受けた金銭の50%超が非居住者*2から出資を受けたものである場合に限る)及び②この行為に関する海外投資家等を相手方とする募集又は私募*3を、国内に設ける営業所又は事務所において行う場合、一定の事項について事前に届出を行っているときは、投資運用業(ファンド運用業)及び第二種金融商品取引業(自己募集等)の登録は不要です(法63条の8、63条の9)。

*1 「海外投資家等」の範囲については、こちらをご参照ください。

*2 「非居住者」とは、居住者以外の自然人及び法人をいいます(法63条の8第1項1号、外為法6条1項6号)。なお、「居住者」とは、本邦内に住所又は居所を有する自然人及び本邦内に主たる事務所を有する法人をいいます。非居住者の本邦内の支店、出張所その他の事務所は、法律上代理権があると否とにかかわらず、その主たる事務所が外国にある場合においても居住者とみなします(同項5号)。

*3 組合型ファンド(集団投資スキーム)の「募集」とは、勧誘に応じてファンド持分を取得する投資家が500名以上となる取得勧誘をいい、「私募」とは、取得勧誘のうち募集に当たらないものをいいます(法2条3項3号、令1条の7の2)。

〇海外投資家等特例業務の概要図

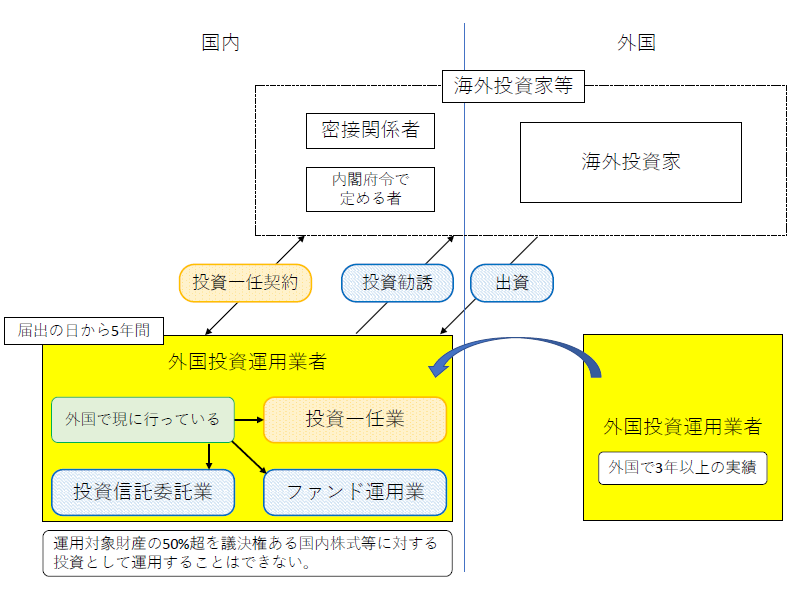

(2) 移行期間特例業務

① 外国投資運用業者が移行期間特例業務を行う場合

外国当局から許認可等を受けている外国投資運用業者(3年以上の業務実績がある者)が国内に設ける営業所又は事務所において次に掲げる行為のいずれかを行う場合、一定の事項について事前に届出を行っているときは、第一種金融商品取引業、第二種金融商品取引業又は投資運用業の登録は不要です(法附則3条の3第1項、5項)。

(ⅰ)外国の法令に準拠し、当該外国において行う次に掲げる行為

・ 海外投資家等*1を相手方とする投資一任業

・ 海外投資家等を出資者とする外国投資信託の投資信託委託業

・ 海外投資家等を出資者とする外国籍組合型ファンドのファンド運用業

(ⅱ)上記の運用行為に関する、外国投資信託の受益証券、外国投資証券又は外国籍組合型ファンド持分の募集若しくは私募又はその取扱い

*1 「海外投資家等」の範囲については、こちらをご参照ください。

移行期間特例業務を利用する場合、運用対象財産の50%超を議決権ある国内株式等への投資として運用することはできませんのでご留意ください(法附則3条の3第3項1号へ、令附則6項、金商業等府令附則38条)。

また、この移行期間特例業務は令和8年11月21日までの時限的措置であり、移行期間特例業務に関する届出は当該期日までに行う必要があります。また、移行期間特例業務は、届出の日から最長5年間しか行うことができず、以降も業務を継続されたい場合には登録又は他の届出を行う必要があります(法附則3条の3第1項、2項)。

なお、移行期間特例業務を行う外国投資運用業者であっても、国内金融機関に対する運用・助言業務に係る特例(法61条、令17条の11)を(外国から)利用することは認められます。ただし、同特例に関する業務を日本支店など日本国内において行うことは認められません。

〇移行期間特例業務の概要図

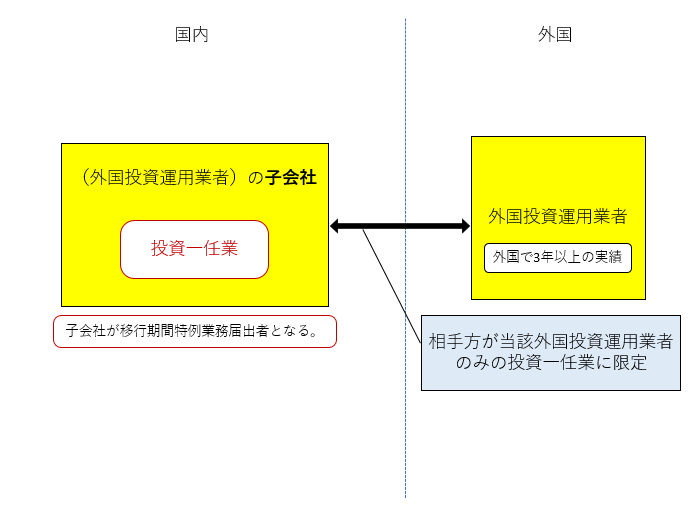

② 外国投資運用業者の子会社が移行期間特例業務を行う場合

外国当局から許認可等を受けている外国投資運用業者(3年以上の業務実績がある者)の子会社が、国内に設ける営業所又は事務所において、当該外国投資運用業者を相手方として投資一任業を行う場合、一定の事項について事前に届出を行っているときは、投資運用業(投資一任業)の登録は不要です(法附則3条の3第7項・1項)。なお、この場合、移行期間特例業務の届出を行うのは外国投資運用業者ではなくその子会社です。

そのほか、外国投資運用業者(親会社)にも欠格事由に関する規定が適用されるほか(法附則3条の3第7項)、基本的な要件等(①、(3)③をご参照)は、外国投資運用業者が移行期間特例業務を行う場合と同様です*1。

*1 運用対象財産の50%超を議決権ある国内株式等への投資として運用することができない制限について、子会社が移行期間特例業務を行う場合であっても、当該制限に抵触するか否かは外国投資運用業者(親会社)の運用対象財産に占める国内株式等の割合により計算します。

〇移行期間特例業務(子会社が移行期間特例業務を行う場合)の概要図

③ 移行期間特例業務の対象となる外国(国又は地域)

移行期間特例業務を利用する場合、外国投資運用業者が次に掲げるいずれかの外国の法令の規定により当該外国において投資運用業を行うことにつき日本法上の登録と同種の登録(登録に類する許可その他の行政処分を含みます。)を受けている必要があります(法附則3条の3第3項1号イ、金商業等府令附則34条、金融商品取引業等に関する内閣府令附則第三十四条の規定に基づき国又は地域を指定する件(令和3年11月10日金融庁告示101号)。なお、外国投資運用業者の子会社が移行期間特例業務を行う場合、登録等を受けている必要があるのは子会社ではなく外国投資運用業者となります。

| ・ アメリカ ・ 英国 ・ オーストラリア ・ シンガポール ・ スイス ・ ドイツ ・ フランス ・ 香港 |

■ 海外投資家等の範囲

海外投資家等特例業務及び移行期間特例業務における「海外投資家等」の範囲はそれぞれ以下のとおり異なりますのでご留意ください。

| 海外投資家等特例業務(法63条の8第2項) | 移行期間特例業務(法附則3条の3第6項) |

| 外国法人又は外国に住所を有する個人であって、その知識、経験及び財産の状況を勘案して内閣府令で定める要件に該当するもの | 外国法人又は外国に住所を有する個人 |

|

(内閣府令)

① 外国法人 ② 次のいずれかに該当する外国に住所を有する個人 (ⅰ) 次の全てに該当すること (ア) 純資産3億円以上 (イ) 投資性金融資産3億円以上 (ウ) 証券・デリバティブ口座開設後1年経過 (ⅱ) 次のいずれかに該当し、かつ、(ⅰ)(ウ)に該当すること (ア) 純資産5億円以上 (イ) 投資性金融資産5億円以上 (ウ) 前年の収入が1億円以上 (ⅲ) 前1年間における1月あたりの証券・デリバティブに関する取引契約等の平均的な件数が4件以上である場合において、(ⅰ)(ア)又は(イ)に該当し、かつ、(ⅰ)(ウ)に該当すること (ⅳ) 特定の知識経験を有する者*1 で、次のいずれかに該当し、かつ、(ⅰ)(ウ)に該当すること (ア) 純資産1億円以上 (イ) 投資性金融資産1億円以上 (ウ) 前年の収入が1,000 万円以上 (ⅴ) 外国の法令上、特定投資家に相当する者 |

― |

| 適格機関投資家(これに準ずる者として内閣府令で定める者を含み、前号に掲げる者を除く。) | 前号に掲げる者のほか、外国投資運用業者と密接な関係を有する者として政令で定める者 |

| (内閣府令)

① 特定投資家 ② 外国法上の厚生年金基金・企業年金基金(主として退職年金の管理・給付を目的とするもの) |

(政令)

① 外国投資運用業者の役員、使用人 ② 外国投資運用業者の親会社等 ③ 内閣府令で定める者 |

| (内閣府令)

① 外国投資運用業者の子会社、兄弟会社 ② 外国投資運用業者の運用委託先、投資助言委託先 ③ 外国投資運用業者の親会社・子会社等、運用委託先、投資助言委託先の役員又は使用人 ④ 外国投資運用業者の3親等以内の親族 等 |

|

| 前二号に掲げる者のほか、届出者と密接な関係を有する者として政令で定める者 | 前二号に掲げる者に準ずる者として内閣府令で定める者 |

| (政令)

① 届出者の役員、使用人 ② 届出者の親会社等 ③ 内閣府令で定める者 |

(内閣府令)

① 投資運用業を行う金融商品取引業者等 |

| (内閣府令)

① 届出者の子会社、兄弟会社 ② 届出者の運用委託先、投資助言委託先 ③ 届出者の親会社・子会社等、運用委託先、投資助言委託先の役員又は使用人 ④ 届出者等の3親等以内の親族 等 |

*1 「特定の知識経験を有する者」は、次のいずれかに該当する者をいいます(金商業等府令62条3項)。

① 金融業に係る業務に従事した期間が通算して1年以上の者

② 経済学又は経営学の教員職・研究職にあった期間が通算して1年以上の者

③ 証券アナリスト、1級・2級証券外務員、1級・2級ファイナンシャル・プランニング技能士又は中小企業診断士のいずれかに該当し、その実務に従事した期間が通算して1年以上の者

④ 経営コンサルタント業に係る業務に従事した期間が通算して1年以上の者その他の者であって、①~③の者と同等以上の知識及び経験を有するもの

(3) 届出手続及び届出要件

① 登録手続の流れ

海外投資家等特例業務及び移行期間特例業務を行うことを希望される場合は、拠点開設サポートオフィスにご連絡ください。届出書及び添付書類が確認され、受理された後に、業務を開始することができます。

また、海外投資家等特例業務及び移行期間特例業務に関してご質問・ご相談されたい場合も、拠点開設サポートオフィスにご連絡ください。

⇒ 参照URL

拠点開設サポートオフィス (金融庁・財務局)

| 拠点開設サポートオフィス | 〒103-0026 | 東京都中央区日本橋兜町8-1 FinGATE TERRACE 7階 | e-mail: marketentry@fsa.go.jp tel: 03-6667-0551 |

② 届出書の作成

海外投資家等特例業務及び移行期間特例業務の届出書は、所定の様式に従って作成する必要がございます。これらの届出書は、日本語の様式に準じて英語で作成することができます(金商業等府令246条の11第2項、金商業等府令附則31条2項)。

届出書及び一部の添付書類の様式、記載例は以下の金融庁ウェブページに掲載されていますので、ご参照ください。

⇒ 参照URL

海外投資家等特例業務又は移行期間特例業務を行うみなさまへ

〇主な添付書類(海外投資家等特例業務)

| 添付書類*1 | 法人 |

個人

|

備考 | 【条文】 |

| 届出者の誓約書 | ○ | ○ | 法63条の9第2項1号、2号 | |

| 定款 | ○ | ― | 法63条の9第2項1号 | |

| 登記事項証明書 | ○*2 | ― | 法63条の9第2項1号 | |

| 業務に係る人的構成及び組織等の業務執行体制を記載した書面 | ○ | ○ | 法63条の9第2項3号、金商業等府令246条の15第1項1号 | |

| 海外投資家等特例業務に関する社内規則 | ○ | ○ | 法63条の9第2項3号、金商業等府令246条の15第1項2号 | |

| 役員及び重要な使用人の履歴書 | ○ | ― | 届出者の役員が法人である場合は、当該法人役員の沿革。 | 法63条の9第2項3号、金商業等府令246条の15第1項3号イ |

| 役員及び重要な使用人の住民票の抄本等 | ○ | ― | 日本に居住していない場合、又は、外国人の場合は、これに代わる書面(宣誓供述書等)。 届出者の役員が法人である場合は、登記事項証明書、又は、これに代わる書面(宣誓供述書等)。 |

法63条の9第2項3号、金商業等府令246条の15第1項3号ロ |

| 役員及び重要な使用人が破産者でないことの証明書 | ○ | ― | 本籍のある市区町村にて交付。 外国人の場合はこれに代わる書面(宣誓供述書等)。 |

法63条の9第2項3号、金商業等府令246条の15第1項3号ニ |

| 役員及び重要な使用人の誓約書 | ○ | ― | 法63条の9第2項3号、金商業等府令246条の15第1項3号ホ | |

| 主要株主が保有する対象議決権の数を記載した書面 | ○ | ― | 法63条の9第2項3号、金商業等府令246条の15第1項3号へ | |

| 届出者及び重要な使用人の履歴書 | ― | ○ | 法63条の9第2項3号、金商業等府令246条の15第1項4号イ | |

| 届出者及び重要な使用人の住民票の抄本等 | ― | ○ | 日本に居住していない場合、又は、外国人の場合は、これに代わる書面(宣誓供述書等)。 | 法63条の9第2項3号、金商業等府令246条の15第1項4号ロ |

| 届出者及び重要な使用人の破産者でないことの証明書 | ― | ○ | 本籍のある市区町村にて交付。 外国人の場合はこれに代わる書面(宣誓供述書等)。 |

法63条の9第2項3号、金商業等府令246条の15第1項4号ニ |

| 重要な使用人の誓約書 | ― | 〇 | 法63条の9第2項3号、金商業等府令246条の15第1項4号ホ | |

| 次に掲げる事項を記載した書面

・投資家の種別 ・投資家に居住者がいる場合には投資家のうち居住者・非居住者別の出資予定総額 ・投資家が外国の法令上特定投資家に該当する場合には当該外国の法令の概要 |

〇 | 〇 | 法63条の9第2項3号、金商業等府令246条の15第1項5号 |

*1 上記の添付書類は、英語で記載することができます(金商業等府令246条の15第2項)。

*2 法令上、添付書類として規定されている法人である届出者の登記事項証明書(法63条の9第2項1号)は、当局において取得するため、添付書類として提出する必要はありません。

| 添付書類*1 | 法人 |

個人

|

備考 | 【条文】 |

| 届出者の誓約書 | ○ | ○ | 法附則3条の3第4項、法63条の9第2項1号、2号 | |

| 定款 | ○ | ― | 法附則3条の3第4項、法63条の9第2項1号 | |

| 登記事項証明書 | ○*2 | ― | 法附則3条の3第4項、法63条の9第2項1号 | |

| 外国投資運用業者が外国で登録等を受けていることを証する書面 | ○ | ○ | 法附則3条の3第4項、金商業等府令附則44条1項1号 | |

| 外国投資運用業者が外国で行う投資運用業の概要を記載した書面 | ○ | ○ | 法附則3条の3第4項、金商業等府令附則44条1項2号 | |

| 外国投資運用業者が外国で投資運用業を開始してから3年経過していることを証する書面 | ○ | ○ | 法附則3条の3第4項、金商業等府令附則44条1項3号 | |

| 外国投資運用業者が外国当局に提出した直近の事業報告書の写し | ○ | ○ | 法附則3条の3第4項、金商業等府令附則44条1項4号 | |

| 外国投資運用業者が外国で受けた行政処分に関する書面 | ○ | ○ | 届出の日前3年以内に金商法に相当する外国法令に基づく不利益処分を受けたことがある場合 | 法附則3条の3第4項、金商業等府令附則44条1項5号 |

| 業務に係る人的構成及び組織等の業務執行体制を記載した書面 | ○ | ○ | 法附則3条の3第4項、金商業等府令附則44条1項6号 | |

| 移行期間特例業務に関する社内規則 | ○ | ○ | 法附則3条の3第4項、金商業等府令附則44条1項7号 | |

| 直近の事業年度における議決権ある国内株式等への投資割合の推移を記載した書面 | ○ | ○ | 法附則3条の3第4項、金商業等府令附則44条1項8号 | |

| 役員及び重要な使用人の履歴書 | ○ | ― | 届出者の役員が法人である場合は、当該法人役員の沿革。 | 法附則条の3第4項、金商業等府令附則44条1項9号イ |

| 役員及び重要な使用人の住民票の抄本等 | ○ | ― | 日本に居住していない場合、又は、外国人の場合は、これに代わる書面(宣誓供述書等)。 届出者の役員が法人である場合は、登記事項証明書、又は、これに代わる書面(宣誓供述書等)。 |

法附則3条の3第4項、金商業等府令附則44条1項9号ロ |

| 役員及び重要な使用人の破産者でないことの証明書 | ○ | ― | 本籍のある市区町村にて交付。 外国人の場合はこれに代わる書面(宣誓供述書等)。 |

法附則3条の3第4項、金商業等府令附則44条1項9号ニ |

| 役員及び重要な使用人の誓約書 | 〇 | ― | 法附則3条の3第4項、金商業等府令附則44条1項9号ホ | |

| 主要株主が保有する対象議決権の数を記載した書面 | 〇 | ― | 法附則3条の3第4項、金商業等府令附則44条1項9号ヘ | |

| 届出者及び重要な使用人の履歴書 | ― | 〇 | 法附則3条の3第4項、金商業等府令附則44条1項10号イ | |

| 届出者及び重要な使用人の住民票の抄本等 | ― | 〇 | 日本に居住していない場合、又は、外国人の場合は、これに代わる書面(宣誓供述書等)。 | 法附則3条の3第4項、金商業等府令附則44条1項10号ロ |

| 届出者及び重要な使用人の破産者でないことの証明書 | ― | 〇 | 本籍のある市区町村にて交付。 外国人の場合はこれに代わる書面(宣誓供述書等)。 |

法附則3条の3第4項、金商業等府令附則44条1項10号ニ |

| 重要な使用人の誓約書 | ― | 〇 | 法附則3条の3第4項、金商業等府令附則44条1項10号ホ | |

| (外国投資運用業者の) 誓約書 |

〇 | ― | 外国投資運用業者の子会社が移行期間特例業務を行う場合(以下同じ) | 法附則3条の3第7項・第4項、金商業等府令附則44条1項11号イ |

| (外国投資運用業者の) 定款 |

〇 | ― | 法附則3条の3第7項・第4項、金商業等府令附則44条1項11号イ | |

| (外国投資運用業者の) 登記事項証明書 |

〇*2 | ― | 法附則3条の3第7項・第4項、金商業等府令附則44条1項11号イ | |

| (外国投資運用業者の) 業務に係る人的構成及び組織等の業務執行体制を記載した書面 |

〇 | ― | 法附則3条の3第7項・第4項、金商業等府令附則44条1項11号ロ | |

| (外国投資運用業者の) 役員及び重要な使用人の履歴書 |

〇 | ― | 法附則3条の3第7項・第4項、金商業等府令附則44条1項11号ハ | |

| (外国投資運用業者の) 役員及び重要な使用人の住民票の抄本等 |

〇 | ― | 日本に居住していない場合、又は、外国人の場合は、これに代わる書面(宣誓供述書等)。 届出者の役員が法人である場合は、登記事項証明書、又は、これに代わる書面(宣誓供述書等)。 |

法附則3条の3第7項・第4項、金商業等府令附則44条1項11号ニ |

| (外国投資運用業者の) 役員及び重要な使用人の身分証明書等 |

〇 | ― | 本籍のある市区町村にて交付。 外国人の場合はこれに代わる書面(宣誓供述書等)。 |

法附則3条の3第7項・第4項、金商業等府令附則44条1項11号ヘ |

| (外国投資運用業者の) 役員及び重要な使用人の誓約書 |

〇 | ― | 外国投資運用業者の役員が法人である場合は、当該法人役員の沿革。 | 法附則3条の3第7項・第4項、金商業等府令附則44条1項11号ト |

| (外国投資運用業者の) 主要株主が保有する対象議決権の数を記載した書面 |

〇 | ― | 法附則3条の3第7項・第4項、金商業等府令附則44条1項11号チ |

*1 上記の添付書類は、英語で記載することができます(金商業等府令附則44条2項)。

*2 法令上、添付書類として規定されている法人である届出者の登記事項証明書(法附則3条の3第4項、法63条の9第2項1号)は、当局において取得するため、添付書類として提出する必要はありません。

③ 届出要件の概要

| 海外 投資家等 |

移行 期間 |

適格機関 投資家等 |

【条文】 | |

| 届出者又はその役員等が過去に一定の処分・刑罰等を受けていないこと | ○ | ○ | ○ | 法63条の9第6項1号イ、2号イ、3号イ |

| 法附則3条の3第3項1号ハ、2号イ、3号イ | ||||

| 法63条7項1号イ、ロ、2号イ、ロ | ||||

| 特例業務を適確に遂行するに足りる人的構成を有すること | ○ | ○ | ―*1 | 法63条の9第6項1号ロ(2) |

| 法附則3条の3第3項1号ニ(2) | ||||

| 役員又は重要な使用人のうちに暴力団員等がいないこと | ○ | ○ | ○ | 法63条の9第6項1号ロ(1) |

| 法附則3条の3第3項1号ニ(1) | ||||

| 法63条7項1号ハ、2号ハ | ||||

| 特例業務を適確に遂行するための必要な体制が整備されていること | ○ | ○ | ―*1 | 法63条の9第6項1号ハ、金商業等府令246条の19 |

| 法附則3条の3第3項1号ホ、金商業等府令附則第37条 | ||||

| (法人の場合) 国内の営業所等 |

○ | ○ | ― | 法63条の9第6項2号ロ |

| 法附則3条の3第3項2号ロ | ||||

| (外国法人の場合) 国内における代表者等 |

○ | ○ | ○ (外国に住所を有する個人を含む) |

法63条の9第6項2号ハ |

| 法附則3条の3第3項2号ハ | ||||

| 法63条7項1号ニ、2号ニ | ||||

| (外国法人の場合) 調査協力要請に応ずる旨の主たる営業所等の所在する外国当局による保証 |

○ | ○ | ○ (外国に住所を有する個人を含む) |

法63条の9第6項2号ニ |

| 法附則3条の3第3項2号ニ | ||||

| 法63条7項1号ホ、2号ホ | ||||

| (法人の場合) 不適格な主要株主の不存在 |

○ | ○ | ― | 法63条の9第6項2号ホ、ヘ |

| 法附則3条の3第3項2号ホ、ヘ | ||||

| (法人の場合) 特例業務の執行について必要となる十分な知識及び経験を有する役員または使用人を確保すること |

○ | ○ | ― | 法63条の9第6項2号ト |

| 法附則3条の3第3項2号ト | ||||

| (個人の場合) 国内に住所を有すること |

○ | ○ | ― | 法63条の9第6項3号ロ |

| 法附則3条の3第3項3号ロ | ||||

| (個人の場合) 特例業務の執行について必要となる十分な知識及び経験を有すること |

○ | ○ | ― | 法63条の9第6項3号ハ |

| 法附則3条の3第3項3号ハ | ||||

| 出資又は拠出された金銭の50%超が非居住者からのものであること | ○ | ― | ― | 法63条の8第1項1号 |

| 外国において投資運用業を行うことの登録を受けていること | ― | ○ | ― | 法附則3条の3第3項1号イ |

| 外国において投資運用業を開始してから3年経過していること | ― | ○ | ― | 法附則3条の3第3項1号ロ、令附則4項 |

| 運用対象財産の50%超を議決権ある国内株式等への投資として運用していないこと | ― | ○ | ― | 法附則3条の3第3項1号ヘ |

| 相手方が海外投資家等*2であること | ○ | ○ | ― | 法63条の8、法附則3条の3第5項 |

| 相手方が1名以上の適格機関投資家及び49名以下の特例業務対象投資家*3であること | ― | ― | ○ | 法63条1項1号、令17条の12第1項、3項 |

*1 適格機関投資家等特例業務の規模等に応じて、監督指針(Ⅸ参照)にも照らして適切な業務運営を確保する必要があります。

*2 「海外投資家等」の範囲は、海外投資家等特例業務及び移行期間特例業務でそれぞれ異なります。詳細は、こちらをご参照ください。

*3 「適格機関投資家」及び「特例業務対象投資家」の範囲については、(参考1)(3)「投資家の区分」を参照ください。