![]()

有識者コラム

(注)本コラムは有識者本人の個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

スマート資産形成スタイルの話

- 平成28年7月8日

- 千葉商科大学人間社会学部 教授

- CFP

認定者

認定者

伊藤宏一

第2回 投資と投機はどう違うか

1.株式市場のルーツは江戸時代の米相場–投機の伝統

日本では投資というととても悪いイメージがあります。金儲け主義、短期売買でギラギラしている…。今日でも投資というと、新聞やテレビなどで毎日の日経平均株価を見たり、証券会社の株価ボードを見たりして相場の動向をチェックし、短期売買でもうける、というイメージが定着しています。でもこれらは投資ではなく「投機」のことなのです。

さてこの投機には、実は江戸時代以来の長い伝統があります。

江戸時代には、株式会社も株式もありませんでした。しかし市場はありました。その代表が米相場で、全国の中心は、大阪堂島の米会所でした。

米市場は、米の需給関係によって取引されます。全国の藩は、農民から年貢として米を徴収し、それを堂島の米会所で売って、お金に換え、様々なものを購入していました。米相場は日々刻々需給関係で値段が動きます。これをなんとか経験的なデータを蓄積して一定の法則を導き出し、それに従って先を読んでタイミングよく売買して儲ける相場師が活躍していました。その代表が、山形県酒田の米商人だった本間宗久です。宗久は、ローソク足手法の考案者であるとされ、罫線を描き、その形を分析することで、短期売買つまり「投機」で儲けたのです。

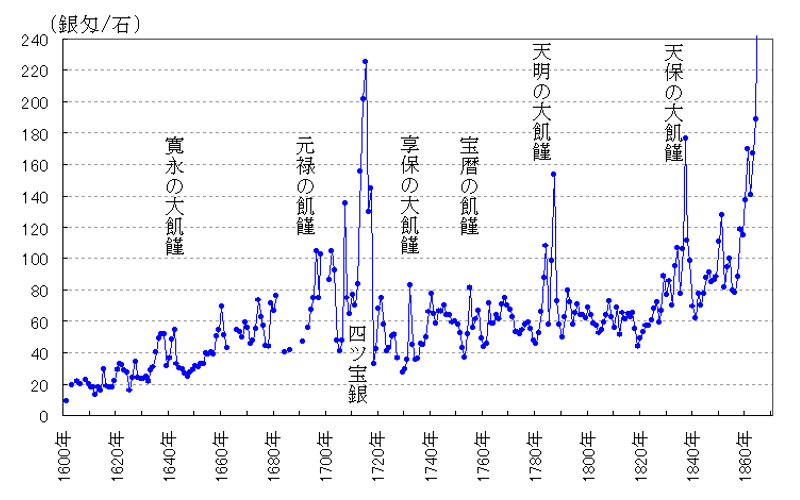

米相場はまた、気候や天変地変で大きく動きます。米は、春に種をまいて育て、秋に収穫があります。その間、夏の時期には日照りや台風などがあり、害虫の発生などに注意しながら、収穫を得るように努力しなければなりません。また冷害や旱魃・水害、害虫の異常発生、病害、火山噴火や地震などでの凶作があり、三大飢饉を始めとする被害が起こりました。

こうした中、堂島米会所では米の所有権を示す米切手が売買されていました。ここでは、正米取引と帳合米取引が行われていましたが、前者は現物取引、後者は先物取引です。敷銀という証拠金を積むだけで、差金決済による先物取引が可能で、世界初の整備された先物取引市場でした。

《江戸時代の米価の変遷》

※『日本史小百科「貨幣」』『近世後期における物価の動態』を基に作成した銀建による米価の変遷、Wikipediaより。

2.明治の株式取引所のモデルは江戸時代の米会所

さて1878年(明治11年)株式取引所条例ができ、東京と大阪に株式取引所が設立されます。東京株式取引所設立を出願して積極的な広報と説得作業を展開したのは両替商をはじめとした商人組織でした。そして東京株式取引所では、すでに説明した江戸時代以来の伝統的な米の取引方法である帳合米の取引制度を援用した取引制度を採択しました。その後、全国各地に株式取引所が設立されました。 株式取引所の所在地はすべて米穀取引所の所在地と同じで、京都、長岡、神戸、新潟では米と株式を同時に取引していました。また取引員の人的構成と帳簿記入方法、取引立会場の構造も米穀取引所と同時でした。

日本では株式のことを「銘柄」と呼んでいます。他方で、お米やお酒も「銘柄」と言っています。なんで同じかお分かりと思います。米相場で使われていた用語が、近代の株式取引に継承されたということなのです。ですから、実は、お米やお酒の「銘柄」が、株式を「銘柄」と呼ぶルーツなのです。

考えてみると、西ヨーロッパでは、遠隔地間貿易商人が、特権的な商業組織を駆逐していく中で近代的な証券取引所が登場し、自由な市場が拡大され、資本移動のリスクを最小化する仕組みが考案されました。取引所を通じて金融市場は、商品市場から独立した独自の領域をもてるようになり、商品取引所から分化した証券取引所は、先物取引から脱皮して現物取引で運営される取引所に発展しました。こうして西洋の証券取引所が先物市場である商品取引所から脱皮して現物取引所として定着したのとは異なって、日本の証券取引所は商品取引所の性格を色濃く継承して活動していくことになったのです。

3.米と株式の違い

それでは米と株式を同じように取り扱うことは適切なのでしょうか。近代の株式の典型は、鉄道会社の株式です。アメリカの大陸横断鉄道やイギリス国内の鉄道、そして明治日本の鉄道もそうですが、鉄道の敷設には膨大な投資が必要です。線路を敷設し、蒸気機関車を作って、多くの人を雇用し鉄道事業が展開していきます。路線は次第に拡大し、乗降客数は増え、収益も蓄積されていき、投資家には配当も出され、利益の蓄積が株式の価値に反映して株価が上昇していく、というのが基本です。需給関係による相場の変動はありますが、株式の価値は、事業の価値が決めるものです。鉄道が広がれば、人々の生活も向上し社会に貢献します。従ってこうした鉄道株式に対しては、長期の投資が可能になります。

これに対して、米は、春に種をまいて秋に収穫を得る、一年単位の繰り返しで、作柄は、その年の自然環境に大きく左右されます。株式のように長期にわたる収益の蓄積はなく、配当ももちろんありません。短期的に先を読んで、うまいタイミングで相場を張って儲ける、という短期の「投機」が基本的な手法になるわけです。日本では、こうした米相場の投機の伝統を強く受けて、近代の株式市場が形成された結果、投機色の伝統が引き継がれ、短期売買で「株をやる」というイメージが定着して行ったのです。

4.明治近代の相場師登場

明治になって新たな株式の投機が始まった事情について、歴史家で評論家の山路愛山(やまじあいざん)は、日本近代の産業革命時から投機家が登場したと次のように述べています。

「株式の事業大いに盛んにして株の売買広く行われしより、日本の産業界には今まで見ること能わざりし一種の気質を生じたり。そは如何というに事業の性質、その効力、その利益に依りて株の価を定めずして、株式市場に一時の人気を狂わせ、この狂気を利用して株式の価値を上下し、その上下の好機会を利用して売買の間に利益を占めんとするのが如き狡獪なる心掛けこれなり。この気質の最も悪しきものに至っては…唯金さえ儲ければ善しと言うが如きものあり。…我らはこれを名付けて相場師気質という。この気質の我が実業界に著しく侵入したるは、実に明治二十年ないし二十三年実業熱勃興の時より始まりたる」

『現代金権史』(山路愛山著/1908(明治41)年現代教養文庫ライブラリーより)

つまり株式会社の事業内容や事業利益から株価を正しく評価するのではなく、一時の人気で評価を動かし、機会を利用してうまく売り抜けて儲けようという儲け主義の「相場師」が登場したという意味です。この相場師こそ、江戸時代の米相場における相場師の伝統を受け継ぐ「投機家」と言っていいものでした。

5.株式投資の近代的伝統

さてそれでは、わが国では近代の株式市場は投機一色だったのでしょうか。決してそうではありません。日本では近代の鉄道は、私鉄が推進していきました。この私鉄株式会社の株式こそ、長期投資を可能にする株式でした。大阪をはじめとして全国に私鉄株式会社ができ、人々はこれらに長期投資しました。

ところが日本が日露戦争で勝利した翌年の1906年、明治政府は私鉄の国鉄化法案を議会にて提出し議決され、大量の国債を発行して、一気に全国17社もの私鉄株式会社の国有化を行いました。この結果、株式市場からは長期投資に向いた鉄道株式が消え、代わりに膨大な国債が出回りました。行き場を失った長期投資資金は、多くが短期売買に向かうことになりました。

もう一つ忘れてならない時期があります。それは第一次世界大戦中から始まった新興の化学工業など重化学工業を担う企業への投資です。

当時の家計金融資産の構成を見ると、有価証券は第一次大戦以降、1925年に50.6%、1930年に49.7%、1935年に47.1%と家計金融資産の半分を占めていました。(『長期経済統計 推計と分析 5 貯蓄と通貨』大川一司他著)戦後1950年代・60年代に15%〜20%だったのに比べれば、企業への投資は、この時期の家計にとってごく普通の金融行動だったことが理解できます。

この当時の株式投資には、工業化・重化学工業化による企業の成長に投資する長期投資もかなり存在していたとみられます。というのも当期純利益に対する配当の割合である配当性向は、1920年代から1930年代前半で、平均60%もあり、預貯金に対して十分魅力的だったからです。(商工大臣官房統計課『会社統計表』各年版)

同時期、預金はとても信用リスクの高い金融商品でした。いくつもの金融恐慌があり、その度に銀行では取り付け、休業、破綻が日常的に起こりました。預金金利は、戦後の一律規制金利とは異なり、個別銀行のリスクを反映して市場経済的に決められていました。しかし他方で、銀行休業のときの預金切り捨て率は、30%から40%で、ときには70%にも達しました。こうして1926年1417行あった普通銀行数は、1932年は538行まで減少し、1945年敗戦時点で61行にまで減少しました。銀行にお金を預けること、つまり預金は、郵便貯金を別として、高い信用リスクのある金融資産だったと言えます。

有識者プロフィール

CFP![]() 認定者。NPO法人日本FP協会専務理事。千葉商科大学人間社会学部教授。

認定者。NPO法人日本FP協会専務理事。千葉商科大学人間社会学部教授。

「金融経済教育推進会議」(金融庁・文部科学省・消費者庁などで構成)委員。

ライブラリ

スマート資産形成スタイルの話(伊藤 宏一氏)

- 第1回 ライフプランと投資の意義

- 第2回 投資と投機はどう違うか

- 第3回 いい企業を選ぶーESG投資

- 第4回 リスクとコストはコントロールできる

- 第5回 適正な金融行動をとるには

- 第6回 分散投資のケーススタディ

心とお財布が幸せになる!お金との付き合い方(山中 伸枝氏)

- 第1回 お金があれば幸せですか?

- 第2回 乗ったら確実に落ちる飛行機は安全!?

- 第3回 始めての海外旅行ならパック旅行がおススメ!?

- 第4回 投資に向くお金と向かないお金−お金があれば幸せですか?

- 第5回 投資をするならお得な仕組みを使おう

- 第6回 老後資金作りはiDeCoをフル活用!

- 第7回 NISA&iDeCoの具体的な始め方

- 第8回 20代の資産形成:明日に投資しよう

- 第9回 30代の資産形成:家族を守る国の仕組みを知ろう

- 第10回 40代の資産形成:信頼できるお金のアドバイザーを持とう

- 第11回 50代の資産形成:キャリアの棚卸で生涯現役を目指そう

- 第12回 60代の資産形成:美しいお金の使い方を考えたい