![]()

有識者コラム

(注)本コラムは有識者本人の個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

心とお財布が幸せになる!お金との付き合い方

- 平成29年11月22日

- ファイナンシャルプランナー

- CFP

認定者

認定者

山中伸枝

第7回 NISA&iDeCoの具体的な始め方

こんにちは、ファイナンシャルプランナーの山中伸枝です。

資産形成をするなら、お得な仕組みを使い倒せ!

税金が得するNISAとiDeCoはその特徴を理解して、上手に活用したいものです。よくNISAとiDeCo、どちらがいいんですか?と聞かれますが、これは間違いなくNISAもiDeCoもどちらも良いので、「どちらも使う」というのが正解です。

老後資金として資産形成に臨むのならiDeCo、老後資金以外の用途で資産形成するのならNISA。iDeCoとNISAで非課税メリットを味方につけ、どんどんお金を成長させていきましょう。特にこれから資産形成に取り組もうという方にお勧めな組み合わせはつみたてNISAとiDeCoです。

20歳以上の誰もが利用できるNISAには、一般NISAとつみたてNISAの二つがあります。違いは運用益が非課税となる期間と年間の投資額です。一般NISAの非課税期間は5年間、年間投資額は120万円です。一方つみたてNISAの非課税期間は20年で年間投資額は40万円です。

一般NISAは、手元に投資できるお金が結構あって、5年の間に投資商品を売却するかどうかの判断ができる人向きです。NISA口座で運用できる商品も株、ETF、投資信託、REITなどと種類も豊富なので、どちらかと言うと投資初心者さんには向きません。

反対につみたてNISAは年間40万円を「積立」るのですから、だいたい月3万円程度の資金でコツコツ資産形成に取り組みたい方に適しています。つみたてNISAで運用できる商品は、金融庁がセレクトした100本程度の投資信託のみ。ある程度決まった枠組みの中で投資を始めたいという方に向きます。初心者さんなら、まずはつみたてNISAですね。

iDeCoも「積立」という意味では同じです。特にiDeCoは、NISAより税制優遇が大きいので、投資が怖いという方も税金が得する分ハンディをもらって投資が始められるというメリットがあります。

今回は投資初心者さん向けにつみたてNISAとiDeCoの具体的な始め方をご紹介します。

まずつみたてNISAを始めるには、金融機関でつみたてNISAの口座を開設する必要があります。この時、金融機関によってつみたてNISAで選べる運用商品数が異なるので、しっかりと比較検討をする必要があります。とはいえ、ひとつひとつ金融機関を比較するのは大変なので無料で使える便利なサイトをご紹介します。

こちらモーニングスターのつみたてNISA総合ガイドです。

http://nisa.morningstar.co.jp/![]()

前述したようにつみたてNISAで投資できる運用商品は金融庁が定めた基準を満たす投資信託のみです。11月8日付で117本あるのですが、どこの金融機関でも同じ商品が選べるわけではなく、多くの金融機関が10種類以下に絞り込んでいますので運用したい投資信託のメドを立てて金融機関を選んだ方が賢明です。

このサイトの「金融機関比較」を選ぶと、金融機関毎の取扱い商品数一覧を見る事ができます。(こちらの一覧には載っていませんが、直販と呼ばれるセゾン投信やレオスキャピタルワークス、コモンズ投信なども直接つみたてNISAの口座開設の申し込みができます)。

資産形成のポイントは「長期」「積立」「分散」投資でしたから、あれこれ投資信託を組み合わせるのは難しいと思われる方は投資の幕の内弁当、「バランスファンド」を考えると良いでしょう。

つみたてNISAは年間40万円の投資枠の中で、複数の運用商品を選んだり、必要に応じて変更したりも可能なのですが、そこまでやれる自信がないという方は、バランスファンドをコツコツ積み立てる、で十分です。

こちらのサイトの面白いところは、各金融機関の取扱い商品をクリックするとその投資信託の過去の実績を基に積立投資の効果をシミュレーションで示してくれる点です。

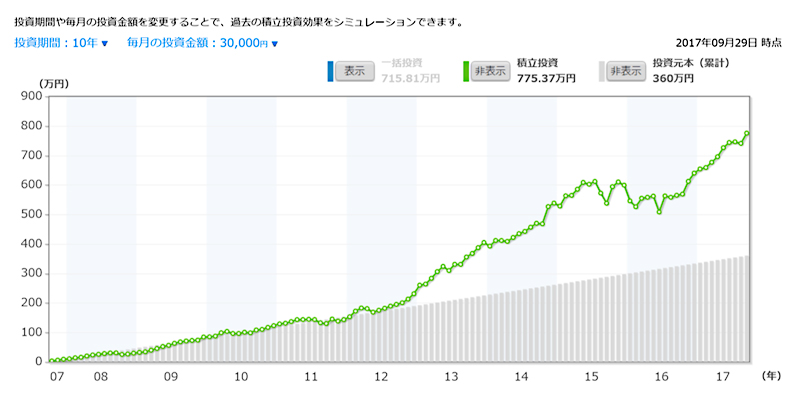

イメージしやすいように、実際のデータをもとに比較してみましょう。こちらは世界中の株式に分散投資をする投資信託Aです。

過去10年間、毎月3万円を投資したらどうだったのかというシミュレーションです。投資元本360万円に対し、資産は775万円と倍以上になっています。どうですか?なんかワクワクしてきますよね!

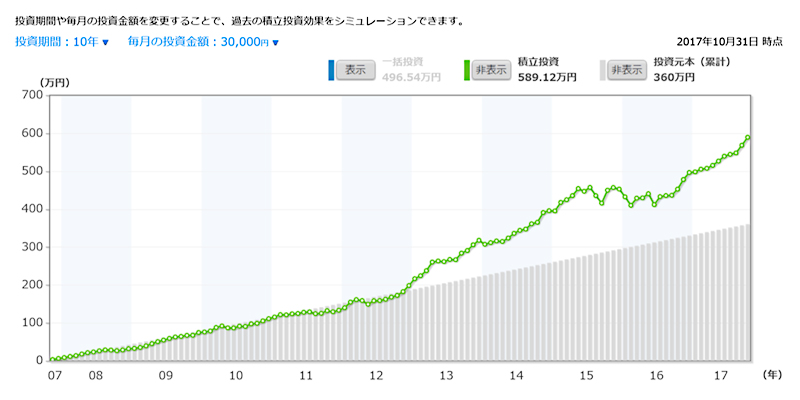

こちらは、同じように株式を中心に世界中に投資をする投資信託Bです。

先ほどと同じように、毎月3万円を10年間積立たら、資産が589万円になったことが分かります。先ほどの投資信託に比べると少し嬉しさは劣りますが、お金がしっかり成長していることが分かります。

過去10年預金にしかお金を預けていなかった方には、決して味わえない醍醐味ですね。人間は明日はもっと良くなりたい!と願う生き物ですから、経済活動も基本的には上向いていくのが自然なのだと思うと、資産の一部はやはり経済の成長の恩恵を受ける「投資信託」で運用してみるのも悪くないと思いませんか?

投資初心者さんにとって、商品分析というのは難しいでしょうから、過去の実績から積立シミュレーションが簡単にできるこのサイトはとても重宝だと思います。またこちらのサイトで提供されているシャープレシオも合わせて確認しましょう。これは投資の効率性を計る指標なので、できるだけ大きいものを選ばれると良いと思います。

iDeCoも専用の口座ですから、やはり金融機関で口座を開くことが出発点です。こちらも金融機関によって月々の手数料や選べる運用商品、サービスが異なるので、お役立ちサイトをご紹介します。

まずiDeCoの税金のメリットをシミュレーションしたい時はこちら、国民年金基金連合会のiDeCoガイドです。http://www.ideco-guide.jp/![]()

iDeCoの窓口となる金融機関(運営管理機関)ごとのサービスを比較したい場合は、NPO法人確定拠出年金教育協会のiDeCoナビが便利です。http://www.dcnenkin.jp/![]()

iDeCoはどこの金融機関で口座を開設しても、税制メリットは同じですが金融機関によってサービス、手数料、運用商品のラインナップが異なります。それらを一覧で比較できるiDeCoナビは、参考になります。気になる金融機関を数社に絞り込んだら、各社のホームページを見てみましょう。iDeCoは原則WEB上で手続きを完了しますから、WEB情報が充実していて分かりやすいところがお付き合いしやすいです。またiDeCoは金融機関の窓口に説明できる人がいない場合が多いので、分からないことはコールセンターに電話して聞きます。口座開設をする前でも、コールセンターは利用できますので、対応を比較してみるのも良いかもしれません。

とはいえ、いざ始めようと思うと、いろいろ悩んでしまうのが人の常。特に初心者さんなら、投資に回せるお金はいくらまでが適正なのか、住宅ローンの繰り上げが先か老後資金の積立が先かなどなどいろんなことが気になりますよね。特にiDeCoは、その方のお仕事によって掛金の上限が異なったり、提出すべき書類が異なったり戸惑うことも多いでしょう。

そんな時にお役に立つのが、確定拠出年金相談ねっとの相談事例集です。筆者が代表を務めるファイナンシャルプランナー(FP)のグループのサイトですが、NISAやiDeCoの情報提供をすることで1円のコミッションも金融機関から受領することのないファイナンシャルプランナーが発信している情報ですから安心して見ていただけると思います。執筆したFPはすべて顔写真、プロフィールも掲載していますから、信頼して頂けます。希望があれば個別相談にも対応ができます。

確定拠出年金相談ねっと 相談事例集 https://wiselife.biz/csltg-case/![]()

最も大切なことは、「悩むより始める」ってことです。税制優遇を上手に活用しましょうとお伝えしましたが、税制優遇にはそれなりのワケがあることを私たちは認識すべきです。なぜ、NISAなのか?なぜiDeCoなのか?なぜ貯蓄から資産形成なのか?

そうですよね、私たちは今どう行動すべきか、分かりますよね。自己責任、自助努力と言われるとなんとなく気持ちがひいてしまう方もいるかもしれませんが、ファイナンシャルプランナーがお手伝いをしますからぜひ資産形成の第一歩をつみたてNISAとiDeCoで踏み出してみましょう。

有識者プロフィール

CFP![]() 認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

著書:「なんとかなる」ではどうにもならない 定年後のお金の教科書(インプレス)ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライブラリ

スマート資産形成スタイルの話(伊藤 宏一氏)

- 第1回 ライフプランと投資の意義

- 第2回 投資と投機はどう違うか

- 第3回 いい企業を選ぶーESG投資

- 第4回 リスクとコストはコントロールできる

- 第5回 適正な金融行動をとるには

- 第6回 分散投資のケーススタディ

心とお財布が幸せになる!お金との付き合い方(山中 伸枝氏)

- 第1回 お金があれば幸せですか?

- 第2回 乗ったら確実に落ちる飛行機は安全!?

- 第3回 始めての海外旅行ならパック旅行がおススメ!?

- 第4回 投資に向くお金と向かないお金−お金があれば幸せですか?

- 第5回 投資をするならお得な仕組みを使おう

- 第6回 老後資金作りはiDeCoをフル活用!

- 第7回 NISA&iDeCoの具体的な始め方

- 第8回 20代の資産形成:明日に投資しよう

- 第9回 30代の資産形成:家族を守る国の仕組みを知ろう

- 第10回 40代の資産形成:信頼できるお金のアドバイザーを持とう

- 第11回 50代の資産形成:キャリアの棚卸で生涯現役を目指そう

- 第12回 60代の資産形成:美しいお金の使い方を考えたい