![]()

有識者コラム

(注)本コラムは有識者本人の個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

心とお財布が幸せになる!お金との付き合い方

- 平成30年1月31日

- ファイナンシャルプランナー

- CFP

認定者

認定者

山中伸枝

第9回 30代の資産形成:家族を守る国の仕組みを知ろう

こんにちは、ファイナンシャルプランナーの山中伸枝です。

30代のみなさんって、どんな暮らしをしている方が多いのでしょうか?きっと仕事もプライベートも充実した毎日を送っていらっしゃるのでしょう。

自分自身を振り返ってみると、30代は子育てで一生懸命な時代だったなぁと思います。泣き続ける子どもを抱きながら疲れてウトウトしたり、仕事から帰ってご飯を作って子どもをお風呂に入れてフラフラだったり、運動会のお弁当や学芸会のビデオ撮り、PTAの草刈り作業やバザーの作品作りなど、とにかく「忙しくてクタクタだった」という印象が強いです。

でも、浮かんでくるのは、子どもが笑った顔、元気に走ったり、手をつないだりというあったかい思い出ばかりです。もしかしたら、今まさに30代の頃の私のように子育てに一生懸命の方も多いのではないかと思います。

今回30代の皆さまにお伝えしたいことは、守りのお金、特に大切な家族を守るための国の仕組みをぜひ知っておいてくださいね、ということです。「公助・共助・自助」という言葉がありますが、公助と共助の部分も知っておきましょう!というお話です。

例えば病気になった時、医療費は3割負担ですよね。つまり7割が公助ということです。

では子どもの医療費はどうでしょうか?

法定給付という公助の部分では、小学校に上がる前までの子どもの医療費は2割が自己負担です。しかし、ほとんどの自治体が子どもの医療には助成制度を設けており、このおかげで子どもは病気になっても医療費は実質かからないようになっています。ここが共助ですね。

ただ、この助成制度はあくまでも自治体によるものなので何歳までが助成の対象になるのかなどは、お住まいの自治体により変わってきます。たとえば東京23区であれば15歳まで医療費は無料としていますが、北区と千代田区は18歳までです(平成30年1月時点)。細かいところで医療費を少し負担するような場合もありますから、確認をしておきましょう。

子どもが小さい時はなにかと病院にお世話になる事も多いですが、かかりつけ医はちゃんと探しておきましょう。いきなり紹介状も持たずに大学病院などに行ったりすると特別料金が加算されます。救急車を呼ぶ前に「♯8000」で小児救急電話相談を利用するなどの手段も覚えておきたいですね。

大人の医療費にも「高額療養費制度」があり、1か月あたりの自己負担上限額が設定されています。収入に応じて負担上限額は異なりますが、給与50万円程度までの「一般」の方だと、月初から月末にかけて負担する医療費の上限は約9万円で仮にそれ以上窓口負担をしても申請により差額が返金されます。また会社によっては組合健保があり、更に自己負担を月2万円程度まで下げてくれる制度もあります。扶養家族も適用ですから、加入中の健康保険のしおりなどに目を通しておきましょう。ここは公助と共助の合わせ技です。

会社員であれば、病気やけがで働けず欠勤をした場合でも収入が守られます。これは傷病手当金という制度で、およそ給与の3分の2の金額が最長1年半補てんされる仕組みです。この仕組みも組合健保の場合、補てんされる手当が給与額の約80%だったり期間も3年だったりと組合独自の「付加給付」がある場合もあります。

おなじ健康保険でも、自営業の方が加入する国民健康保険は会社員の制度より保障が手薄になっています。従って転職とか、起業といった場合不足する国の保障を補うためにも十分な民間保険が必要になってきます。ここが自助ですね。

働き手が亡くなると、国の遺族年金が家族の生活を守ります。国民年金を財源とした「遺族基礎年金」は子どもさんがいらっしゃる家庭に支給されます。ここでいう子どもとは18歳までの子どもを指します。年度末までとなっていますから、高校を卒業するまでと理解しておいてください。

遺族基礎年金は子どもの数によって金額が異なります。実際には物価状況などにより毎年若干変動するのですが、対象となる子どもが一人だと年間約100万円、二人だと約120万円、三人だと約130万円とざっくりと理解しておきましょう。

例えばお父さんが亡くなって、8歳、5歳、3歳のお子さんを遺された未亡人の場合、上のお子さんが18歳になるまでの10年間、遺族基礎年金の受給対象となる子どもは3人ですから、130万円×10年=1,300万円の保障が得られるということです。上の子が高校を卒業すると、対象となる子どもは2人になりますから、遺族基礎年金の金額が変わって120万円×3年=360万円となります。その後末子が18歳になるまでの2年間は対象となる子どもは一人だけとなりますので、100万円×2年=200万円となります。合計すると15年間で1,860万円もの遺族基礎年金、いわば国からの生命保険を受け取ることになります。

更に会社員の妻であれば、末子が高校を卒業してから自身が65歳になるまでの間、中高齢寡婦加算という手当が年間約60万円支給されます。この手当は65歳になると終了しますが、その後は老齢年金が支払われます。

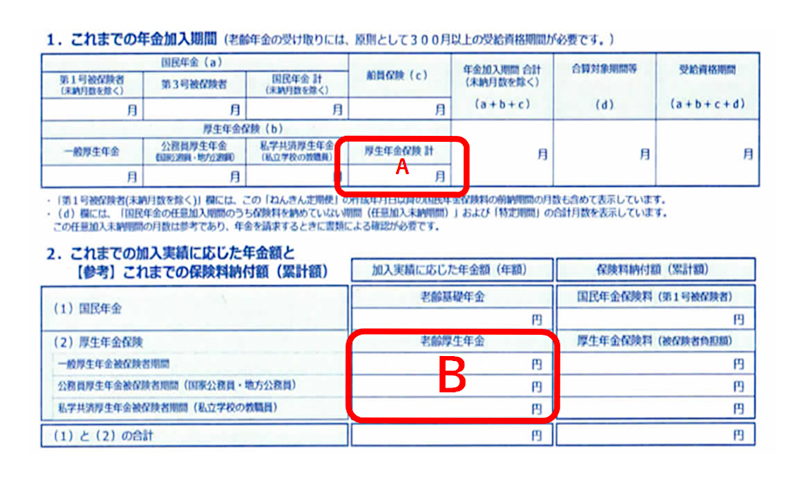

また会社員が亡くなった場合、妻は一生涯にわたり遺族厚生年金も受給します。遺族厚生年金は亡くなった方が受け取るはずだった老齢厚生年金の4分の3です。これはねんきん定期便からおおよその計算をすることができます。

こちらは50歳未満の方が受け取るねんきん定期便のサンプルです。遺族厚生年金はB欄に記載される数字の4分の3、75%なのですが、若い方はこの金額が少ないです。なぜかというと、ねんきん定期便には、これまでの年金加入歴に応じた額しか記載されないので、年金加入歴が短いと金額は少なく、当然ながら遺族厚生年金も少なくなります。

しかし若い方はお子さんが小さい場合が多いですよね。お子さんが小さいとなにかとお金もかかりますし遺された奥さんもご苦労をされます。従って厚生年金には「短期要件」といって亡くなった時に厚生年金加入期間(サンプルのAの部分)が300ヶ月に満たない場合の特別措置があります。

その時の遺族厚生年金算出式は、Bの金額(老齢厚生年金額)÷Aの期間(厚生年金加入期間)×300ヶ月(特別措置)×3/4となります。この遺族厚生年金は妻が再婚しない限り一生涯受け取ることができます。共働きの妻も受給可能ですが、年収850万円未満という所得制限があります。

Aが300ヶ月未満の時 : B ÷ A × 300ヶ月 × 3/4

Aが300ヶ月以上の時 : B × 3/4

この他会社から弔慰金があったり、死亡退職金があったりする場合もあります。従って、家族の万が一のために加入する民間保険の生命保険は、公助でも共助でも不足する分となります。ここを知らずに自助である生命保険に加入すると過剰な保険料を支払うことになります。

しかし、国の遺族年金の仕組みは昭和36年にベースが作られていることもありやや時代遅れです。会社員の夫が亡くなると妻は生涯にわたり遺族厚生年金が受けられますが、会社員の妻が亡くなった場合、夫が遺族厚生年金を受けられるのは妻死亡時に夫が55歳以上であることが条件です。18歳未満の子どもがいる場合は、子どもに対して妻の遺族厚生年金が支払われますがそれでも高校を卒業する時点で年金が終了します。妻であれば引き続き中高齢寡婦加算や終身で保障される遺族厚生年金がありますが、これらは女性にだけ支給されるもので男性には支給されません。

これらの公助の限界を理解した上で、上手に自助をしていただきたいと思います。とはいえ、難しいですよね(笑)。そんな時は、民間保険の営業担当者に国の保険制度を教えてもらってください。詳しくなんでも答えてくれる方はよく勉強している方ですからアドバイザーとして適任です。「国の保険なんてあてになりませんよ」とばかりに、自社の保険商品だけを勧めてくる方は、みなさんのアドバイザーとしては不適格でしょう。

公助である国の老齢年金は、自助努力の上に成り立っています。老齢年金の公式をかなりざっくりとお示しすると、以下の通りになります。

国民年金 = 2万円 × 60歳までの加入年数

厚生年金 = 年収 × 0.55% × 60歳までの加入年数

国民年金の公式にある2万円というのは、老齢基礎年金満額の40分の1です。老齢基礎年金満額というのは20歳から60歳まで、毎月保険料を納めた方が受け取れる国民年金で平成29年度は779,300円です。この数字を丸めて80万円とすると、20歳から60歳までの40年で割ることにより、国民年金は1年加入で約2万円ずつ増えていくと理解することができます。

厚生年金は年収をベースに計算されます。ここは賞与も込みです。実際には細かいルールがあるのですが、まずはざっくり年収と思ってください。0.55%というのは厚生労働省が定めた給付乗率という係数で、正確には5.481/1000です。

ここで私がお伝えしたいのは、この公式を見て分かるように、高齢期の生活保障である老齢年金額を決定するものの中で自助努力部分、つまり「年収」がものすごく大きい役割をはたしているということです。

2万円という数字も、60歳までの年数も、0.55%という給付乗率も私たちが勝手に操作できません。私たちが老後の年金額を増やすために唯一できることは「自らの努力で年収を増やすこと」なのです。

老後の年金ってついつい「もらう」という言葉で表現してしまいがちですが、年金って「つくる」ものなんですよね。将来の自分を支えるのは、今の自分なんだ!ということを30代の方には覚えておいていただきたいです。

加えて、妊娠・出産・子育て期間についても、お仕事を辞めずに会社員を続けることが万が一の保障と将来の自分の生活保障の確保につながるという事実を認識することも大切です。

それらの期間についての保険料は免除ですから保険料を支払うことなく将来の年金額、万が一の保障が確保されているということです。また時短期間も特別措置があります。今は男性だから、女性だからという区別されることなく、育休や時短を利用することもできますから、ぜひ長くお勤めを続けることをあきらめずに頑張って欲しいと思います。

もちろんこれらの国の保障を支えているのは、働くみなさんの保険料です。給与の15%以上に相当する保険料を納めているわけですから、そのお金がどのように使われるのかにもぜひ関心を持っていただきたいですね。あなたの支払った保険料で、どこかでお父さんを亡くしたお子さんが元気に学校に通えている訳ですから、やはり社会の担い手として保険料を負担できることは誇らしいことですよね。

自助努力部分の多くは民間保険が「保険商品」としてカバーするため、積極的な情報提供が行われます。当然ながらそこには売上が発生するからです。しかし公助・共助の部分は、だれの売上にもならないため、自らが情報を取りにいかないとなかなか知り得ないという側面があります。今回はごく一部のお話しかできませんでしたが、守るべき大切な人のためにもぜひ公助・共助の部分は学んでいただきたいと思います。

有識者プロフィール

CFP![]() 認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

著書:「なんとかなる」ではどうにもならない 定年後のお金の教科書(インプレス)ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)、100人以下の会社のためのiDeCo&企業型DC楽々活用法(日本法令)他

ライブラリ

スマート資産形成スタイルの話(伊藤 宏一氏)

- 第1回 ライフプランと投資の意義

- 第2回 投資と投機はどう違うか

- 第3回 いい企業を選ぶーESG投資

- 第4回 リスクとコストはコントロールできる

- 第5回 適正な金融行動をとるには

- 第6回 分散投資のケーススタディ

心とお財布が幸せになる!お金との付き合い方(山中 伸枝氏)

- 第1回 お金があれば幸せですか?

- 第2回 乗ったら確実に落ちる飛行機は安全!?

- 第3回 始めての海外旅行ならパック旅行がおススメ!?

- 第4回 投資に向くお金と向かないお金−お金があれば幸せですか?

- 第5回 投資をするならお得な仕組みを使おう

- 第6回 老後資金作りはiDeCoをフル活用!

- 第7回 NISA&iDeCoの具体的な始め方

- 第8回 20代の資産形成:明日に投資しよう

- 第9回 30代の資産形成:家族を守る国の仕組みを知ろう

- 第10回 40代の資産形成:信頼できるお金のアドバイザーを持とう

- 第11回 50代の資産形成:キャリアの棚卸で生涯現役を目指そう

- 第12回 60代の資産形成:美しいお金の使い方を考えたい