![]()

有識者コラム

(注)本コラムは有識者本人の個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

スマート資産形成スタイルの話

- 平成29年1月27日

- 千葉商科大学人間社会学部 教授

- CFP

認定者

認定者

伊藤宏一

第6回 分散投資のケーススタディ

1.分散投資の考え方と必要な利回り

私の担当も最終回になりました。そこで最後に分散投資の考え方と実際を公的年金運用のケースで考えてみたいと思います。

現役世代が毎月支払っている国民年金保険料や厚生年金保険料は、リタイア世代への年金給付に充てられ、その残りは積立てられて年金積立金管理運用独立行政法人(GPIF)が運用しています。運用資金は約130兆円に及び、世界最大の年金基金となっています。

さてGPIFは将来の国民の年金となる大切なお金をどのように運用しているのでしょうか。

その基本となるのが分散投資の考え方です。GPIFは、「債券や株式のように、特性の異なる複数の資産に分散して投資すること、つまり分散投資を行うことにより、長期的にリスク水準を抑制できることが、これまでの国内外の経験則や投資理論で明らかにされている」として、年金財政上必要な利回りを最低限のリスクで確保するため、国内外の債券、株式等を一定割合組み入れた分散投資を行なっています。

ここで年金財政上必要な利回りは、どのように設定されているのでしょうか。

公的年金制度の年金額については、年金受給開始時は、各人の現役時代の賃金をもとに名目賃金上昇率に応じて裁定(再評価)され、受給後は物価上昇率に応じて改定される仕組みとなっているので、長期的には、年金給付費は、名目賃金上昇率に連動して増加することになります。

従って、運用利回りのうち名目賃金上昇率を上回る分(実質的な運用利回り)が年金財政に影響を与えることになり、実質的な運用利回りの実績が財政再計算の前提を上回れば年金財政は見通しより好転し、逆に下回れば悪化するということになります。

このため、アセット・アロケーション(資産配分)に基づく年金積立金の管理及び運用を適切に行うことで、年金財政上の要請である「実質的な運用利回りを長期的に確保」することが可能になるという考え方です。2014年10月31日以降、この実質的な運用利回りは1.7%(その直前は1.1%)となっています。

2.必要利回り確保のためのアセット・アロケーション

それではこの必要利回りを確保するためにどのような分散投資、具体的にはアセット・アロケーションを組んでいるのでしょうか。2013年6月から2014年10月31日までの必要利回り確保のためのアセット・アロケーションは、次の通りです。

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | 短期資産 | ||

|---|---|---|---|---|---|---|

| アセット・アロケーション | 割合 | 60% | 12% | 11% | 12% | 5% |

| 乖離許容幅 | ±8% | ±6% | ±5% | ±5% | - | |

ご覧の通り、国内債券中心の運用でした。乖離許容幅というのは、基本割合からの上下のブレになります。資料によると、この時のそれぞれのリスクリターンは1973年から2012年のデータを元に以下のように設定しています。

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | 短期資産 | |

|---|---|---|---|---|---|

| 期待リターン | 3.0% | 4.8% | 3.2% | 5.0% | 1.9% |

| リスク | 6.5 | 22.48 | 12.90 | 22.48 | 3.59 |

さてこれに対して現行のアセット・アロケーションは、次のように変更されています。

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | |||

|---|---|---|---|---|---|---|

| アセット・アロケーション | 割合 | 35% | 25% | 15% | 25% | |

| 乖離許容幅 | ±10% | ±9% | ±4% | ±8% | ||

債券50%株式50%、そして国内60%外国40%という割合になっています。以前が短期資産5%債券71%株式24%、国内77%外国23%でしたから、株式の割合が約2倍になり、外国の割合が2倍弱となり、債券に頼らない、国内外の分散を考えたアセット・アロケーションになっているのがわかります。

ところで4つの資産のうち株式について、GPIFは次のように考えています。

「株式への投資は、株式会社の経済活動の成果を享受するもので、全体としては経済の成長と大きな関わりがある。このため、運用収益の形で公的年金制度が経済成長等の果実を享受するものと言える。債券と比較すると、株式の場合、債券のような元本保証はないが、長期的には、株式全体の収益率は債券の収益率を上回ることが期待される。」

また株式投資に伴って、公的年金積立金という資金の性格に鑑み、個々の企業経営への影響に十分に配慮しつつ、長期的な株主等の利益の最大化を目指す観点から、スチュワードシップ責任を果たしつつ、株主議決権の行使といった株主としての権利と義務を適切に果たしていくことは、受託者責任の観点からも必要なことと考えられています。国民という委託者から公的年金の資金を受託されて運用しているという点からすると、GPIFは国民に対してスチュワードシップ責任、つまり国民の執事役(スチュワード)としての責任があり、被保険者のために中長期的な投資リターンの拡大を図り、年金制度の運営の安定に貢献するとの使命に努めると言っています。その際、非財務的な要素であるESG(環境・社会・ガバナンス)にも配慮すると述べています。

3.市場運用開始後の収益とその意義

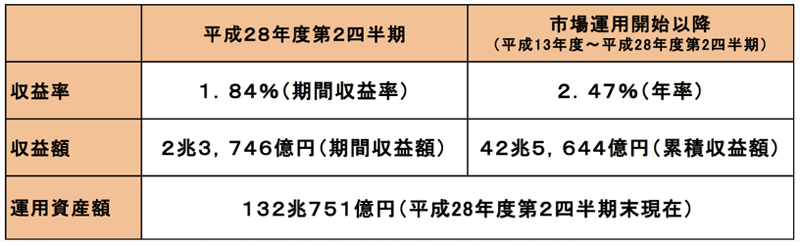

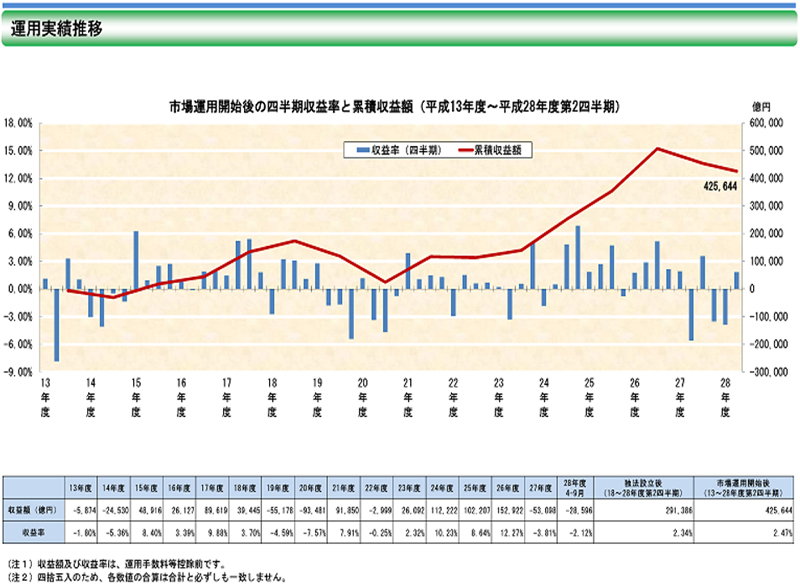

それではこうした運用の結果は、どうなっているでしょうか。以下の表とグラフをご覧ください。まず直近の2016年第二四半期(7月から9月)の期間収益率は1.84%でした。また市場運用開始以降の収益率は2.47%となっています。この数値はいずれも、必要な収益率1.7%を上回っています。

それでは実際の金額はどうでしょうか。2016年度第一四半期は、5兆2342億円の損失が出ましたが、同第二四半期は、2兆3746億円の収益が出て、2016年前半は2兆8596億円の損失となっています。しかし、2016年度第二四半期までの累積収益額は、2001年市場運用開始以来42兆5644億円の収益、2006年GPIF設立後で29兆1386億円の収益となっています。

※ 年金積立金管理運用独立法人「平成28年度第2四半期運用状況」より。

このグラフと表でお分かりの通り、単年度を見れば、マイナスの年もあるしプラスの年もあります。しかし長期で見れば、1.7%という必要利回りを確保して運用されていることがわかります。2016年第一四半期の結果が昨年発表された時、5兆円もの損失が出てしまって問題だと一部で報道されましたが、それは三ヶ月という極めて短期の視野で、しかも金額ベースで運用を見ているに過ぎないのであり、長期で見れば、必要利回りを確保しているのがわかります。また株式投資については、先ほど見たようにESGの視点も入れて、内外のいい企業を選んで投資するという方向に進んでいることも評価できるのではないでしょうか。

4.個人の資産運用も長期・分散で

個人の資産運用もこうした長期・分散で、そして積立で行うことが基本です。

まず大切なことは、自分の将来のライフプランに見合ったキャッシュフロー表を作成し、老後まで見通した必要収益率を計算することです。もちろんリスク許容度もしっかり考慮する必要があります。そのためには、家計の収入や支出の見通しについて、いくつかのシナリオを立ててシミュレーションすることが大切です。インフレなど経済・金融環境を考慮することも大切です。

次に目標となる必要リターンに見合った、自分のアセット・アロケーションを作ることです。

そしてそれに見合った具体的な投資信託商品などによるポートフォリオを作ることです。

その際、アセット・ロケーション(投資するための制度)も考える必要があります。例えば、会社員の老後資金は非課税のDC、子供の教育資金は非課税のジュニアNISA、住宅の頭金や自営業者の老後資金は20年間積立投資できる非課税の積立NISA、というように制度を上手に使い分けることです。

これらのことを一人ではなかなかできません。そうした時には、中立・独立のファイナンシャル・プランナーにアドバイスしてもらいましょう (CFP®認定者検索システムhttps://www.jafp.or.jp/confer/search/cfp/![]() )。具体的な金融商品の選択にあたっては、投資顧問・助言業の登録をしている中立・独立のFPに相談してみましょう。また投資信託協会の頭身総合検索ライブラリー(http://tskl.toushin.or.jp/FdsWeb/view/FDST000000.seam

)。具体的な金融商品の選択にあたっては、投資顧問・助言業の登録をしている中立・独立のFPに相談してみましょう。また投資信託協会の頭身総合検索ライブラリー(http://tskl.toushin.or.jp/FdsWeb/view/FDST000000.seam![]() )や日本FP協会の投資信託お役立ちサイト(https://www.jafp.or.jp/toushinqa/

)や日本FP協会の投資信託お役立ちサイト(https://www.jafp.or.jp/toushinqa/![]() )をご覧ください。

)をご覧ください。

有識者プロフィール

CFP![]() 認定者。NPO法人日本FP協会専務理事。千葉商科大学人間社会学部教授。

認定者。NPO法人日本FP協会専務理事。千葉商科大学人間社会学部教授。

「金融経済教育推進会議」(金融庁・文部科学省・消費者庁などで構成)委員。

ライブラリ

スマート資産形成スタイルの話(伊藤 宏一氏)

- 第1回 ライフプランと投資の意義

- 第2回 投資と投機はどう違うか

- 第3回 いい企業を選ぶーESG投資

- 第4回 リスクとコストはコントロールできる

- 第5回 適正な金融行動をとるには

- 第6回 分散投資のケーススタディ

心とお財布が幸せになる!お金との付き合い方(山中 伸枝氏)

- 第1回 お金があれば幸せですか?

- 第2回 乗ったら確実に落ちる飛行機は安全!?

- 第3回 始めての海外旅行ならパック旅行がおススメ!?

- 第4回 投資に向くお金と向かないお金−お金があれば幸せですか?

- 第5回 投資をするならお得な仕組みを使おう

- 第6回 老後資金作りはiDeCoをフル活用!

- 第7回 NISA&iDeCoの具体的な始め方

- 第8回 20代の資産形成:明日に投資しよう

- 第9回 30代の資産形成:家族を守る国の仕組みを知ろう

- 第10回 40代の資産形成:信頼できるお金のアドバイザーを持とう

- 第11回 50代の資産形成:キャリアの棚卸で生涯現役を目指そう

- 第12回 60代の資産形成:美しいお金の使い方を考えたい