![]()

有識者コラム

(注)本コラムは有識者本人の個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

心とお財布が幸せになる!お金との付き合い方

- 平成29年3月29日

- ファイナンシャルプランナー

- CFP

認定者

認定者

山中伸枝

第1回 お金があれば幸せですか?

こんにちは、初めまして。ファイナンシャルプランナーの山中伸枝と申します。

このたびご縁をいただきまして、こちらのコラムを担当させていただくことになりました。「有識者」というタイトルは肩の荷が重いのですが、日々お客様と「お金の話」をしている中で気づいたことを中心にお役にたつような情報を分かりやすくお伝えできればと思っています。よろしくおつきあいくださいませ。

さて、突然ですがみなさんにとって「お金」って何ですか?もちろんお金があれば幸せという訳でもないし、お金が全てではありません。でもファイナンシャルプランナーとしてお客様と接していると、人生において「お金」と「幸せ」ってかなり同義なんだと感じることが多々あるのです。心とお財布ってつながっているんですね。

そしてもう一つ感じることが、心とお財布を幸せにするためには、「知る事」と「実行する事」が不可欠であるということです。

例えば老後について漠然と不安を抱えている方もいらっしゃると思います。長生きって素敵なことなのに、「長生きリスク」なんて言葉が使われることもあります、悲しいですね。歳をとって、お金がない、年金もない、友人もいない、孤独で寂しい高齢者の姿を見ると、いつかは我が身にもそれが起こるのではないかと将来が不安でたまらなくなります。

その不安をもう少し読み解いていくと、具体的な要素は、「年金は本当にもらえるの?」と「いつまで働かなければならないのか?」に集約できます。つまりこの二つの不安が払しょくできれば、幸福感が増す訳です。

「年金は本当にもらえるの?」という不安については、日本年金機構が毎年お誕生月に発行する「ねんきん定期便」の情報がとても役に立ちます。自分の年金が今どういう状況にあり、将来像を「知る事」で、不安が減ります。

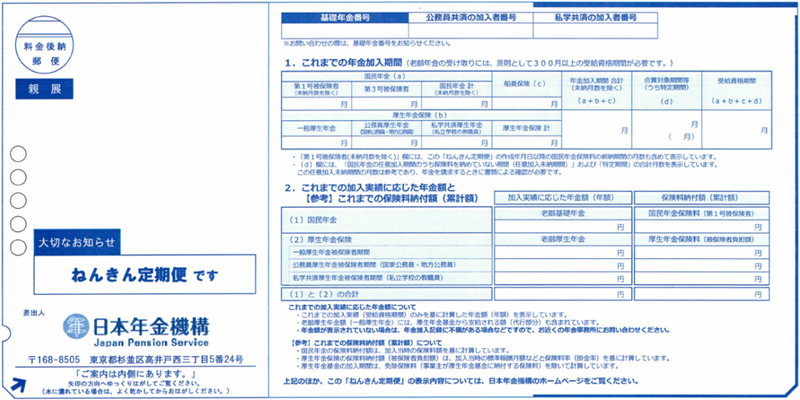

50歳以上の方のねんきん定期便には、年金受給の見込み額が掲載されています。今後給与に大きな変動がなければ、ほぼ記載の年金額がそのまま受取額です。一方で役職定年や出向などで給与額が減額される場合は、翌年のねんきん定期便に結果が反映され、年金見込み額が下がります。いずれにしても、老後の家計収支をイメージするためにとても重要な情報です。

平成28年度「ねんきん定期便」(50歳以上)オモテ 平成28年6月〜

こちらは50歳未満のねんきん定期便です。発行時点までの年金加入歴に応じた年金額が記載されているので、あくまでも「現時点での確約年金額」という意味です。

平成28年度「ねんきん定期便」(50歳未満)オモテ 平成28年6月〜

当然これからの働き方により年金額は変わるので、そのシミュレーションをする場合は日本年金機構の「ねんきんネット」を利用します。特に若い方の場合は、将来の自分の年金額は今の働き方次第で変わるのだということを理解するためにも、ねんきんネットに登録されることをお勧めします。ねんきん定期便に記載されている基礎年金番号が分かれば、簡単に登録ができます。

https://www.nenkin.go.jp/n_net/

![]()

ねんきんネットに登録するのがもどかしいという方には、簡易的な計算方法をご紹介します。国民年金部分は1年加入することで年金額約2万円を増やすことができます。例えば今30歳の方であれば60歳まであと30年、1年あたり2万円ですから60万円をねんきん定期便に記載されている「現時点での年金額」に加算することで見積もれます。

また会社員であれば厚生年金が国民年金に上乗せで支給されます。こちらは年収×0.55%×今後の厚生年金加入年数でおおよその額を把握できます。例えばこれからの見込みの年収が500万円で厚生年金に加入して働く期間が30年とすれば、500万円×0.55%×30年=82万5000円です。つまり国民年金60万円と厚生年金82.5万円、併せて142万5000円が「現時点での年金額」に加算され、65歳から受け取れる年金見込み額となります。

あくまでも、概算なのでやはりねんきんネットを利用されることをお勧めしますが、とりあえずの目安にはなります。

これらの公式はねんきん定期便の解説として厚生労働省が提供した数字をアレンジして求めました。国民年金部分は、2万円×年数、厚生年金は年収×0.55%×年数で求められます。0.55%というのは、厚生労働省が決めている給付乗率1000分の5.481を丸めたものです。つまり年金額を増やすには、年収を上げる、長く年金制度に加入する、の2つの方法しかないということが理解できます。

年金は国の将来にただ単に依存するものではなく、自らの努力で将来の自分の生活を支えるのだということが分かれば働くモチベーションになるでしょうし、少なくともこれだけの年金の権利があるのだということを知れば、無責任に日本の年金は崩壊するなどとは言っていられなくなるでしょう。

でも、世の中には慎重な方も多く、「国の情報はあてにならない、年金見込み額だってきっと目減りするんだろう。少子高齢化で若者が損をする賦課方式をやめて、積立方式にしたら良いのに」という声も良く聞きます。

でも国の年金は賦課方式という支え合いの仕組みだからこそ、終身保障が可能なのです。つまり長生きに備える保険です。若くしてお亡くなりになると、年金は受け取れませんが、平均寿命を超えて長生きされてもずっと年金を受け取ることができます。また物価の上昇にも耐えることができます。なぜなら支払われる保険料を同じ時間軸で年金として受け取るので貨幣価値が同じだからです。

一方積立方式だと、長生きをすればするほど資産残高が減り、予定より長く生きると資産が底をついてしまいます。寿命が尽きるのが早いか、お金が無くなるのが早いかを気にしながら生きるのは悲しいです。それに物価の上昇も気になります。物価の上昇に負けないくらいの資産を持っていないと、予定より早くにお金が無くなります。人生100年時代と言われる今、積立方式はかなり無理があります。

例えて言うと、積立方式はガソリンを満タンにして、セカンドライフというロングドライブに出かけるようなものです。今後給油はできません。一方賦課方式は、満タンにすることはありませんが、適時ガソリンスタンドがゴールにつくまで準備されています。そこが安心感です。

ただこのガソリン、現在毎回の給油率が現役時代の頃の収入の60%程度と言われていますが、どうも少しずつ量が減りそうです。そのため私たちはやはり自分自身で予備のガソリンを積んでおく必要もありますし、できればガソリン以外のエネルギー、例えば太陽光パネルのようなものを車に積んでエネルギーを作れるようにしておいた方が良さそう、それが資産形成です。

国の年金制度は、高齢者の生活保障である老齢年金の他に、障害を負った方への障害年金、家族を失った方への遺族年金の支払いもあります。私たちが負担した保険料で、どこかの誰かが暮らしていけると考えると、とても誇らしい気分になりませんか?社会保険の知識をしっかりもって、支え手としての役割を「知る」のも心とお財布が幸せになる大切な要素です。

「いつまで働かなければならないのか?」の不安は、自立した経済感覚を身に着けることで払拭できます。すなわち、稼ぐことに主体的であり、かついつまでにいくらの貯蓄をすれば良いのか、資産形成のために今するべきことをコツコツ「実行する事」で自信がつきます。計画通りに資産形成ができていれば、「働かない」選択肢も自分自身に与えることができるので、「生き方」が広がります。

資産形成を実行しようとすると、経済を知る事が必要になってきます。世界中の人々が今日より明日は幸せになろうと努力を続けているのが経済であることを知れば、世界の成長に投資をするべきであることが分かり実行に移せます。また資産形成を通じ経済に強くなれば、結果それが自分自身のキャリア形成にもプラスに働き、収入も増えていきます。

お金があれば幸せですか?の問の答えはYes!です。幸せはお金で買えませんが、お金があることで安心や幸福感を得られることはたくさんあります。お金に対してネガティブなイメージを持っている方も多いかと思いますが、お金って人生の選択肢を広げるものすごくパワフルで魅力的なパワーを持つものなので、気持ちを切り替えて上手にお金と付き合っていただきたいなといつも思っています。

「お金のことは難しい、お金のことは分からない」とあきらめるのはもったいないです。まずはお金の情報、知識を整理整頓していきましょう。そしてできることから始めていきましょう。心とお財布を幸せにするお金との付き合い方は「知る事」と「実行すること」です。

有識者プロフィール

CFP![]() 認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

著書:「なんとかなる」ではどうにもならない 定年後のお金の教科書(インプレス)ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライブラリ

スマート資産形成スタイルの話(伊藤 宏一氏)

- 第1回 ライフプランと投資の意義

- 第2回 投資と投機はどう違うか

- 第3回 いい企業を選ぶーESG投資

- 第4回 リスクとコストはコントロールできる

- 第5回 適正な金融行動をとるには

- 第6回 分散投資のケーススタディ

心とお財布が幸せになる!お金との付き合い方(山中 伸枝氏)

- 第1回 お金があれば幸せですか?

- 第2回 乗ったら確実に落ちる飛行機は安全!?

- 第3回 始めての海外旅行ならパック旅行がおススメ!?

- 第4回 投資に向くお金と向かないお金−お金があれば幸せですか?

- 第5回 投資をするならお得な仕組みを使おう

- 第6回 老後資金作りはiDeCoをフル活用!

- 第7回 NISA&iDeCoの具体的な始め方

- 第8回 20代の資産形成:明日に投資しよう

- 第9回 30代の資産形成:家族を守る国の仕組みを知ろう

- 第10回 40代の資産形成:信頼できるお金のアドバイザーを持とう

- 第11回 50代の資産形成:キャリアの棚卸で生涯現役を目指そう

- 第12回 60代の資産形成:美しいお金の使い方を考えたい