![]()

有識者コラム

(注)本コラムは有識者本人の個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

心とお財布が幸せになる!お金との付き合い方

- 平成29年4月28日

- ファイナンシャルプランナー

- CFP

認定者

認定者

山中伸枝

第2回 乗ったら確実に落ちる飛行機は安全!?

こんにちは、ファイナンシャルプランナーの山中伸枝です。

FPとしてお客様のお金の相談にのっていると決まってこんなお話がでてきます。

預金だけではお金が増えないってよく分かっているんだけど、投資ってリスクがあるんですよね、損をするのはいやだなぁ、って。みなさんも同じですか?

確かに私たちが普段使う「リスク」という言葉は危険という意味なので、リスク=損と思われがちですが、お金の言葉で言う「リスク」って「不確実性」って意味なんです。

例えて言うと、「乗ったら確実に落ちる飛行機はリスクが全くない」と言う意味です。

笑っちゃいますよね、そんな飛行機ある訳ないし、あったとしても乗りたくありません。でも、お金の言葉では、「落ちるかもしれないし、落ちないかもしれない」という不確実な飛行機の方が「リスクがある」のです。

極端な例でしたから、もう少し分かりやすくお伝えしますね。投資を表現する言葉にリスクとリターンという二つの言葉がありますね。

投資のリターンというと「儲かる、利益」というようなポジティブなイメージですが、リスクというと、「損をする、怖い」というネガティブなイメージがあります。でもリターンとリスクは必ずいつでもセットなのです。

先ほどお伝えしたように、お金の言葉ではリスクは「損失」という意味ではなく、「不確実性」です。もう少し分かりやすく言うと、「資産の価値がプラスになったりマイナスになったりするブレ幅」のことを指します。

つまり、時として資産価値がプラスになる(利益がでる)ことも、資産価値がマイナスになる(損をする)ことも、価値が「ブレ」るので、どちらも「リスク」なのです。

株式はものすごく利益がでることがある一方で、価値が一瞬でゼロになってしまうことがあるので「ブレ幅が大きい」すなわち「リスクが大きい」と言います。大きな利益と大きな損失は「対」になっているので「ハイリスク、ハイリターン」と言ったりします。

反対に銀行預金は、たいして増えませんよね。そして、減ることもありません。つまり「ブレない」ので、「リスクがない」わけです。

投資はリスクがあるから危ない、いつの間にか刷り込まれているイメージかもしれませんが、投資は資産価値が上がったり、下がったりする「不確実性」があるので、損する可能性もあるが、利益を得る可能性もある。反対に、リスクがないということは、資産価値が上がらないことでもある、ということをまずはインプットしていただきたいと思います。

リスクが「ブレ幅」であることが分かったら、次は、私たちの暮らしの中にすでにリスクはあるよ、というお話をしたいと思います。

Aさんは、負担する月の電気代が年間を通して平均1万円だったとします。夏場はクーラーをよく使うので、電気代は12,000円ほどかかります。冬場はガスの暖房器具を使うことが多いので、8,000円です。

どうですか、電気代「ブレて」いませんか?平均的な電気代は1万円だが、プラスにも2,000円、マイナスにも2,000円価格がブレていますね。これをお金の言葉では、リスク20%と言います。

支払うお金だと感覚的にピンと来ないかも知れないので、売上でもう一つ例を出してみたいと思います。

ビールの売り上げが、年間を通しての1か月平均100万円のお店があったとします。夏場はビールが売れるので、売上の平均は120万円、冬場はビールの売り上げが落ち込み80万円という場合も、やはりリスクは20%です。

※出所:投信アシスト

こちらのグラフは2003年からの日経225の動きを表したものです。日本を代表する企業の株価の動きですね。リターン6.5%とあるのは、先ほどのビールの売り上げに当てはめると年間を通しての平均的な売り上げ100万円に相当する部分です。過去において、平均的に年間6.5%の儲けがあったという意味です。

しかし、リスクが19.2%と表示されています。先ほどからお伝えしているブレ幅がリターンを中心に19.2%プラスにもマイナスにも「ブレた」という意味です。100万円の売り上げを中心に20%のリスクは、プラスは120万円、マイナスは80万円という意味です。6.5%のリターンを中心に、19.2%ずつブレる、すなわち良い時で25.7%のリターンがあり、悪い時で−12.7%の損失があったということです。

もう少し専門的なことばを使うと、このブレ幅のことを1標準偏差といって、確率としては約70%がこの6.5%を中心にプラスマイナス19.2%変動するとなります。

投資にはリスクがあるからいやだと漠然と思っているより、確率だと思えば少し意識が変わるのではないでしょうか?

例えば私たちは毎日天気予報を見て出かけますよね。降水確率などを参考に傘をもつのか判断すると思います。天気予報も言ってみれば確率です。過去の膨大なデータを分析して天気を予測しています。投資におけるリスクも過去の株式市場のデータを分析して、一定の確率で起こりうるブレ幅を出しているのだと思えば、分かりやすいのではないでしょうか?

では、少し「市場」を変えましょう。先ほどは日経225、日本の株式市場の過去の動きをご紹介しましたが、今度は国内債券の動きです。

債券とは、ご承知の通り「借金」のことですから、株価の値上がりを見込んで出資する株式とは異なり、金利という固定的なリターンがあり、償還という元本の支払い期日が決まっています。そのため「リスクの低い投資先」と言われていますが、このグラフはその証拠です。

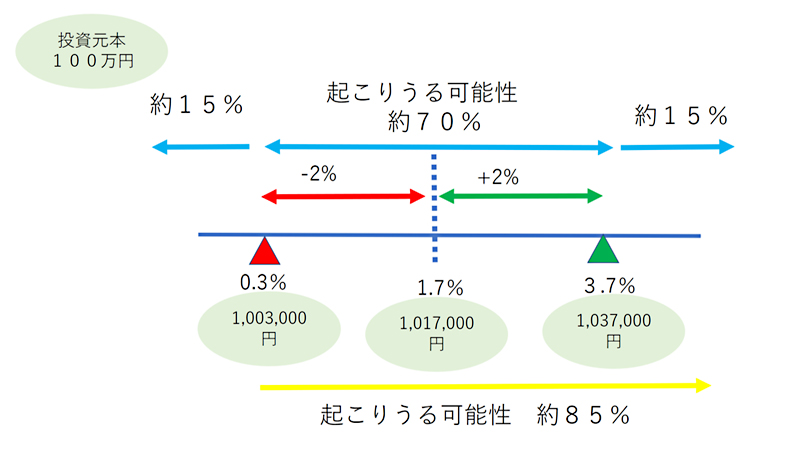

過去の平均リターンは1.7%、リスクはそこからプラスマイナス2%、すなわち3.7%から0.3%までのリターンとなった確率が約70%という意味となります。100万円を投資したら、平均的に101万7,000円の利益が得られて、良い時で103万7,000円、悪い時でも100万3,000円以内で、ほぼ70%の確率でリターンが収まったと読み解くことができます。

さらにもう一歩踏み込んでお話をすると、1標準偏差はリターンを中心にプラスに35%、マイナスに35%「ブレた」状態なので、それぞれの先にまだ15%の確率が残っているということです。従って、この例であれば、リターンが3.7%以上になる確率も15%あり、0.3%以下になる確率も15%あるという意味です。リーマンショックの時に100年に一度と表現されたのは、この発生確率のことなんですね。

私たちは「投資のリスク」を特別なものと考えがちですが、実は普段の生活の中ですでに「リスク」を許容しているのだということをぜひ知っていただきたいと思います。投資のリスクだけを特殊に感じるのはその割合ではなく「金額」にあります。株で10%損をしたというのと、100万円損したというのが同じことであったとしても、100万円がインパクトありすぎるのです。

では、投資のリスクを受け入れるにはどうしたらいいのか?小さい金額で投資を始めることです。1万円の投資であれば、20%の下落も2,000円です。ちょっと贅沢なランチ1回分だと思えば、心のダメージも小さくて済みます。

投資はなにもまとまったお金でするものとは限りません。むしろ小さな金額でコツコツ積立、そして長期で取り組むのが投資の王道なのです。

このコラムで、ちょっとだけ「リスク」と仲良くなっていただけましたら幸いです。

有識者プロフィール

CFP![]() 認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

著書:「なんとかなる」ではどうにもならない 定年後のお金の教科書(インプレス)ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライブラリ

スマート資産形成スタイルの話(伊藤 宏一氏)

- 第1回 ライフプランと投資の意義

- 第2回 投資と投機はどう違うか

- 第3回 いい企業を選ぶーESG投資

- 第4回 リスクとコストはコントロールできる

- 第5回 適正な金融行動をとるには

- 第6回 分散投資のケーススタディ

心とお財布が幸せになる!お金との付き合い方(山中 伸枝氏)

- 第1回 お金があれば幸せですか?

- 第2回 乗ったら確実に落ちる飛行機は安全!?

- 第3回 始めての海外旅行ならパック旅行がおススメ!?

- 第4回 投資に向くお金と向かないお金−お金があれば幸せですか?

- 第5回 投資をするならお得な仕組みを使おう

- 第6回 老後資金作りはiDeCoをフル活用!

- 第7回 NISA&iDeCoの具体的な始め方

- 第8回 20代の資産形成:明日に投資しよう

- 第9回 30代の資産形成:家族を守る国の仕組みを知ろう

- 第10回 40代の資産形成:信頼できるお金のアドバイザーを持とう

- 第11回 50代の資産形成:キャリアの棚卸で生涯現役を目指そう

- 第12回 60代の資産形成:美しいお金の使い方を考えたい