![]()

有識者コラム

(注)本コラムは有識者本人の個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

心とお財布が幸せになる!お金との付き合い方

- 平成30年2月28日

- ファイナンシャルプランナー

- CFP

認定者

認定者

山中伸枝

第10回 40代の資産形成:信頼できるお金のアドバイザーを持とう

こんにちは、ファイナンシャルプランナーの山中伸枝です。

私は東京銀座のオフィスで、お客様のライフプラン相談をお受けしているのですが、ご相談者の最も多い層が40代です。男性、女性、独身の方、既婚の方、お子さんがいらっしゃる方、いらっしゃらない方、経営者の方、会社員の方、フリーランスの方など本当にいろいろなバックグランドをお持ちの方がお越しになります。

でも不思議なことに、お金のご相談は、よくよくお話を伺うと、3つの「原因」に収れんされてくるのです。

1、お金の管理ができない

2、これからのお金の見通しを立てていない

3、お金の増やし方が分からない

ライフプラン相談に申し込もうと思われるきっかけは様々です。家を買おうかと迷っている、保険料が高くて困っている、お子さんの教育資金が不安、そろそろ老後のことも気になってきた、事業資金の有効活用をしたいなどなど。しかし「なぜ相談をしようと思ったのか」を突き詰めると、上記の3つのことが原因となっていることがほとんどなのです。

まず、「お金の管理ができない」についてですが、日々忙しい中で家計簿をつけるというのも現実的ではないかもしれません。その場合は、家計簿アプリなどを使って「収支を把握する」ことに注力してみましょう。入りと出が分かる事、当たり前のようかも知れませんが、結構ここがブラックボックス化している方が多く、「だから不安」になるのです。

アプリは苦手という方は、預金通帳とクレジットカードの明細を使ったお金の管理はどうでしょう。支出は、固定費と変動費に分かれます。固定費は、毎月必ずかかる費用と定義して考えます。住居費、水道光熱費、通信費、保険料など、毎月「概ね決まった金額」の支払いが発生するものです。ほとんどの固定費は、口座振替をしていることも多いですから、このお金の流れは預金通帳の記帳をすれば分かります。

変動費は「現金」か「クレジットカード」で支払っていることが多いのではないでしょうか?現金の管理はレシートを記録していかなければ分からなくなってしまうので、この際明細が残るものに集約していくのも検討すべきかと思います。私は基本的にはクレジットカード決済で用途に合わせてカードを変えています。食料品や日用費を購入するクレジットカード、化粧品や洋服を購入するクレジットカード、コンビニなどで買う細々したものは電子マネーです。この方法だと、毎月発行される明細書でざっくりとですが使った金額を把握することができます。

現金の管理は月初と月末の差分で「使った金額」を把握すればまずは大丈夫かなと思っています。例えば月初にお財布の残高が12,000円で、ATMで4万円引き出して、月末のお財布の残高は8,000円となれば、使った金額は44,000円です。

欲を言えば使途不明金なくすべてのお金の出入りを把握すべきですが、「記録」がストレスになって途中でやめてしまうより、全体のお金の流れが分かる方が大切です。いくら使っているのかが分かってくると、無駄遣いの抑止力になります。

以上はひとつの例ですが、お金の管理をあまり難しく考えすぎずに、お金の収支を把握すること!と目的をはっきりさせたうえで、ご自身なりの管理方法を考えましょう。

ここまでは月々のお金の流れの把握です。今度はまとまったお金の把握をしていきます。こちらも預金通帳を使います。タイミングは年に1回程度で構いません。例えばお正月休みなどにすべての資産をノートやエクセルなどにまとめていくのです。

〇〇銀行の預金にいくら、定期預金にいくら、〇〇証券会社の特定口座にいくら、NISA口座にいくらといった感じです。これを毎年行います。お金というのは、毎年少しずつであっても増えていかなければなりません。年に1回の定点チェック、我が家のお金が成長しているかどうかの確認をしてください。

そのうえで、第4回のコラム「投資に向くお金と向かないお金」でお伝えしたように、お金が適材適所になっているのかも併せて確認します。貯めるお金の積立計画、増やすお金の積立計画を年に一度見直しをしながら積立額を増やしたり、違う目的の貯蓄があれば新しく積立を設定します。

「これからのお金の見通しがたたない」については、信頼できる情報サイトよりデータを集め、ライフプランを立ててみることから始めましょう。

例えばこちらは「知るぽると」という日本銀行が事務局を務める情報サイトです。

https://www.shiruporuto.jp/public/![]()

これがお得ですよ!といった情報は一切なく、お金を学ぶことにフォーカスした情報サイトなので有益だと思います。お金全般について、まずは知識を得たい場合に特に良いと思います。

もう一つは「日本ファイナンシャルプランナーズ(FP)協会」のサイトです。私たちファイナンシャルプランナーの資格認定等を行うNPO法人のウェブサイトです。

https://www.jafp.or.jp/![]()

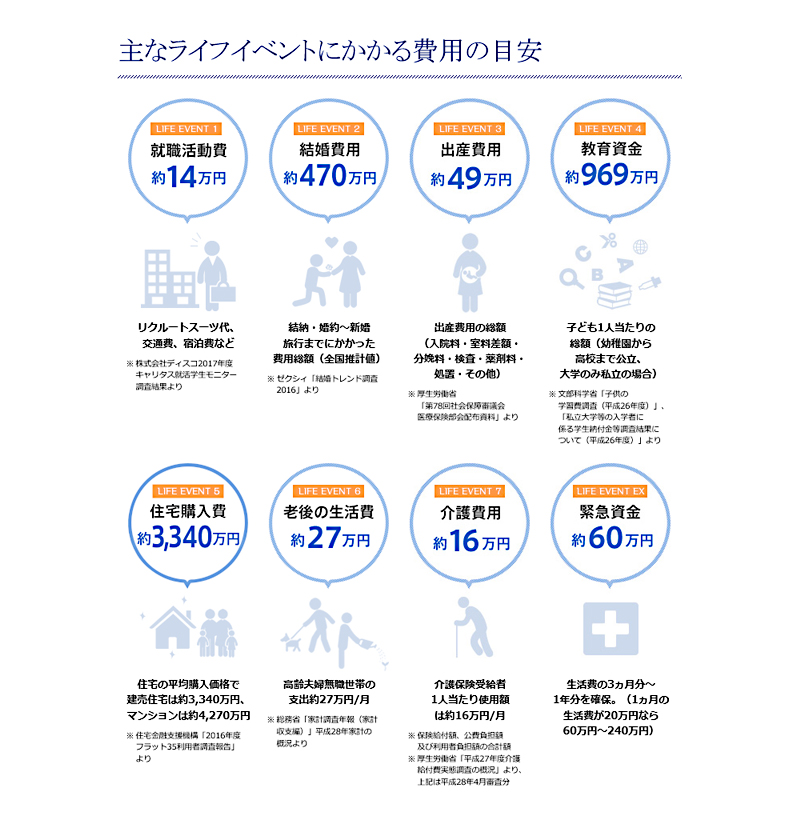

「わたしたちのくらしとお金」というところでは、ライフプランにかかる費用の目安が紹介されています。

出所:日本FP協会

例えばこちらの情報によるとお子さんにかかる教育資金は969万円となっていますが、進路によっても大きく異なります。住宅購入費が3340万円となっていますが、これだってどこに住むのか、戸建てなのか集合住宅なのかなどによっても相当金額は異なるでしょう。しかしまずはざっくりで良いのでこれからの人生においてどのくらいお金がかかるのかの目安をもつことはとても大切です。

どのタイミングでいくらくらいのお金が必要なのか、時間軸でお金の流れが分かると必然的に「長い時間軸を見込んだ予算立て」が分かってきます。例えばお子さんの教育にかけるお金は、幼児期から掛けようと思えばいくらでも掛けられます。しかしお子さんが小さいうちにお金を掛けられるだけかけても将来の積立をしていなければ、高等教育に進ませるだけのお金の準備ができず進学を断念させてしまうこともあり得ます。あるいは、住宅購入時に35年ローンの返済計画を見込んだ将来のお金の流れまでを考えておかないと、適切な価格以上の物件を購入してしまいのちのちローンの返済で苦しむことになってしまいかねません。

それぞれのライフイベントにおけるおおよそのお金を見積もった上で、これからの人生にかかるお金のシミュレーション(ライフプランの作成)をしてみることも有効です。同じFP協会のサイトにお手軽な診断ツールもありますから試してみるのも良いでしょう。

大切なことは、今後の生活設計(ライフプラン)は一度作ったからもうおしまいというのではなく、適時見直し、調整をするということです。人生設計は立てたからその通りにいくというものではありません。むしろ、計画通りにいかないのが人生と言えます。計画通りにいかないからこそ、時折立ち止まり、これからやりたいことを整理し、優先すべきものを考え、今できることを最大限努力することが大切なのではないかと考えます。

「お金の増やし方が分からない」については、これまでの連載記事をお読みください(笑)

投資とはどういうことなのか、リスクはどう付き合っていけば良いのか、投資信託とは、税金が得する仕組みとは、など必要と思われる情報はこれまでお伝えしてきたつもりです。

以上3つのお金のことが不安になる原因がクリアになったとしても、やはり私たちは悩みますし、迷います。なぜならば、世の中には情報が氾濫し、自分ひとりでは判断がつかない場合が多いからです。だからこそ、私のお客様はライフプラン相談をお申込みされますし、だれかに中立なアドバイスをもらいたい、とウェブで探してくださるのです。

先ほどご紹介した日本FP協会のサイトにはファイナンシャルプランナーを探せる機能もあります。これを機会に、みなさんも信頼できるお金のアドバイザーを見つけてみるのも良いかと思います。欧米では、命と財産を守る専門家を持つことは当たり前とされているそうです。ドクター、ロイヤーそしてファイナンシャルプランナーがその専門家にあたります。これからは日本でもそれが当たり前の時代になってくるでしょう。

信頼できるファイナンシャルプランナーを探す時は、経験が豊富であること、情報開示をしっかりしていること、商品販売のスタンスを明示していることの3点を確認しましょう。

日本FP協会が認定する資格には2種類あり、AFPが初級資格でCFPが上級資格です。もちろん資格を持っていても実務経験がなければ意味がありませんから、どれだけの実績を積んでいるのかも併せて確認しましょう。ファイナンシャルプランナー自身のホームページがあればぜひ見てみましょう。お金は人生の価値観を投影するものでもありますから、FP自身のプロフィールや想いをつづったコラムなどを読んでみるのも良いと思います。

ファイナンシャルプランナーにもそれぞれ得意分野がありますから、相談する前に確認は必須です。不動産に強いのか、資産運用に強いのか、保障設計に強いのかFP協会のサイトで確認ができます。保険代理店契約を結んでいるFPはビジネスの中心は保険商品の販売です。金融商品仲介業者であるFPのビジネスの中心は投資商品の販売です。商品販売をするFPは取扱い商品についてのより詳細の情報を持っていますし、その場で商品購入の契約まですることができるのがメリットです。一方で、商品販売の手数料が彼らの利益ですから、商品販売を最終的なゴールとしていることは否めません。あなたがFPから中立的なアドバイスを得たいのであれば、商品販売をしないFPを選ぶべきです。

日々のお金の管理、長期の資産形成、万が一の保障設計、節税や贈与、相続などといった様々なお金の問題は、信頼できるファイナンシャルプランナーに相談するのが有効です。場合によってはそれぞれの専門分野に合わせ複数のアドバイザーに助言を求めるのも良いでしょう。人生100年時代、適切なお金の管理、資産形成ができていれば、より人生の選択肢が広がるのではないでしょうか?みなさんの暮らしを支えたいと願うファイナンシャルプランナーというお金のアドバイザーがいるということを、知っていただければ幸いです。

有識者プロフィール

CFP![]() 認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

著書:「なんとかなる」ではどうにもならない 定年後のお金の教科書(インプレス)ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)、100人以下の会社のためのiDeCo&企業型DC楽々活用法(日本法令)他

ライブラリ

スマート資産形成スタイルの話(伊藤 宏一氏)

- 第1回 ライフプランと投資の意義

- 第2回 投資と投機はどう違うか

- 第3回 いい企業を選ぶーESG投資

- 第4回 リスクとコストはコントロールできる

- 第5回 適正な金融行動をとるには

- 第6回 分散投資のケーススタディ

心とお財布が幸せになる!お金との付き合い方(山中 伸枝氏)

- 第1回 お金があれば幸せですか?

- 第2回 乗ったら確実に落ちる飛行機は安全!?

- 第3回 始めての海外旅行ならパック旅行がおススメ!?

- 第4回 投資に向くお金と向かないお金−お金があれば幸せですか?

- 第5回 投資をするならお得な仕組みを使おう

- 第6回 老後資金作りはiDeCoをフル活用!

- 第7回 NISA&iDeCoの具体的な始め方

- 第8回 20代の資産形成:明日に投資しよう

- 第9回 30代の資産形成:家族を守る国の仕組みを知ろう

- 第10回 40代の資産形成:信頼できるお金のアドバイザーを持とう

- 第11回 50代の資産形成:キャリアの棚卸で生涯現役を目指そう

- 第12回 60代の資産形成:美しいお金の使い方を考えたい