![]()

有識者コラム

(注)本コラムは有識者本人の個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

心とお財布が幸せになる!お金との付き合い方

- 平成29年8月4日

- ファイナンシャルプランナー

- CFP

認定者

認定者

山中伸枝

第4回 投資に向くお金と向かないお金−お金があれば幸せですか?

こんにちは、ファイナンシャルプランナーの山中伸枝です。

これまで「投資って大事です!」というお話をさせていただいてきました。投資につきもののリスクを正しく理解して、またそのリスクを小さくする技術も知って投資にチャレンジしましょうとお伝えしてきました。読者のみなさんの中には、「よし、私も投資をやってみよう!」と思っていらっしゃる方も大勢いらっしゃることでしょう。

でも、ちょっと待ってくださいね。そもそもお金には投資に向くお金と向かないお金があるってご存知でしょうか?ここを間違えてしまうと、せっかく投資をしても十分な成果をあげることができず、投資なんてやらなきゃよかったとなってしまうので、説明していきますね。

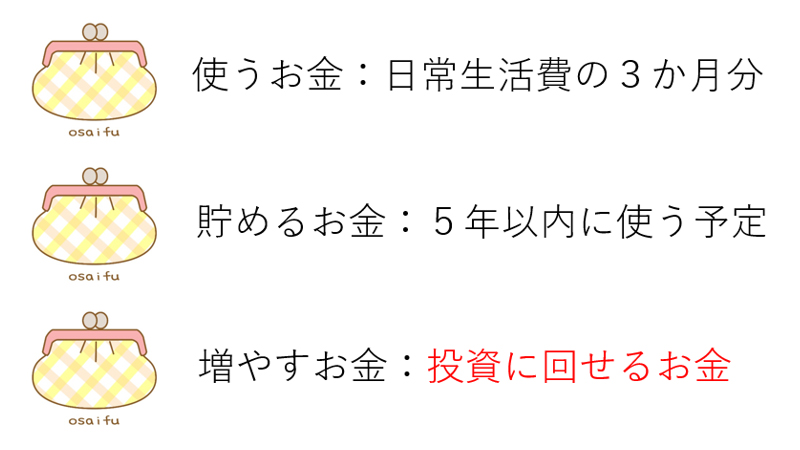

皆さんはお財布をいくつ持っていますか?実際にお財布を買う必要はないのですが、頭の中ではお財布は3つ用意してください。これが投資に向くお金と向かないお金を仕分けするファーストステップです。

3つのお財布はそれぞれ「使うお金用」「貯めるお金用」「増やすお金用」と役割が違います。

使うお金用のお財布は、日々のやりくりと緊急時の支出に使うためのお金をいれておきます。お勤めの方であれば、普段の生活費の3か月分くらいあれば良いのではないかと思います。

なぜ3か月分で良いかというと、ちゃんと社会保険に加入している方であれば、病気になっても健康保険からの給付があるので、莫大な医療費が請求されることもありません。仮に会社が倒産した場合、ハローワークから失業保険もおります。ただし自己都合で会社を辞めた場合、失業保険がおりるまでに3か月の待期期間があるので、その分くらいはいつでも引き出し可能な現金があった方が安心だからです。

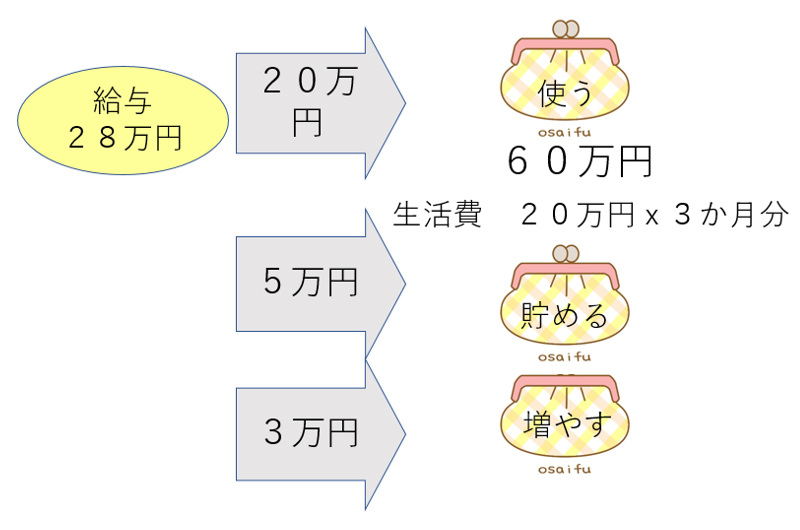

例えば、毎月の基本生活費が20万円の会社員の方は「使うお金用」のお財布には、60万円あれば良いことになります。この60万円は、毎月の給料日前日の残高と思っていただくと分かりやすいと思います。使うお金用のお財布は常に生活費の3か月分を残高が下回らないようにする訳ですね。

もし手取りの給与が28万円であれば、給与の中から20万円をそのお財布に入れ、残りの8万円を「貯めるお金用」、「増やすお金用」のお財布に振り分けていきます。

使うお金用のお財布は、「いつもの普通預金」で結構です。給与の振込にしている口座をそのまま使うお金用の口座とします。ここは使い勝手を一番の選択肢として設定しましょう。

貯めるお金用のお財布は5年から10年をめどに使う予定が決まっているお金をいれていきます。友達との海外旅行用に20万円必要とか、資格取得用に15万円必要、結婚資金として3年以内に100万円必要などです。もちろん全ての計画に必要なお金の全額がこのお財布に最初から入っている必要はありません。足りない分はこのお財布の中でこれから準備していくのです。

貯めるお金用のお財布に、現在35万円入っているとしましょう。海外旅行用と資格取得用ですね。しかし結婚費用はこれからです。3年以内には100万円貯めたいということであれば、毎月3万円ずつこのお財布に積立をしていけば良いのですが、計画が早まるかもしれませんから、少し多めに月5万円頑張って積立していきます。

手取り給与が28万円で、使うお金用のお財布に20万円入れたので、8万円が残っています。従って貯めるお金用のお財布にはここから5万円をいれ、3万円を増やすお金用のお財布に入れます。

貯めるお金のお財布は定期預金や個人向け国債といった元本が割れる心配がなく計画通りに現金化できるものにします。店舗はないけれど、その代わり少し有利な金利を提供するネット銀行などを利用するのも良いでしょう。

店舗がないと聞くと、大丈夫なのかしら?と不安に思う方もいらっしゃるかと思いますが、大丈夫です。万が一銀行が破たんしたとしても、日本の銀行にはペイオフ制度がありますから、お金が無くなるということはありません。

銀行は万が一破たんしても預金者のお金を守るために「預金保険機構」に入っています。銀行がお金に保険をかけているんですね。この保険では、普通預金や定期預金の元本1000万円までとその利息を保証しています。この保証の対象となるのは、預金者一人につき一銀行です。仮に1,500万円預けていた銀行が破たんしたらどうなるのかというと、とりあえずこの銀行の保険で元本1,000万円とそこに対する利息は預金者に返還されます。差分の500万円は、破たんした銀行の財務状況によって預金者に返せるお金があれば配分される仕組みです。

日本にあるすべての銀行はこの保険に加入していますから、ネット銀行であろうと店舗のある銀行であろうと、私たちがひとつの銀行に預けるお金を1,000万円以内としておけば銀行の安全性はどこに預けても同じとなります。もしそうであれば、少しでも金利の高い方が有利ですから、結果ネット銀行も選択肢となります。(ただし外貨預金はこの保険対象ではないので、注意が必要です。)

また個人向け国債も利用しやすい金融商品です。個人向け国債には、満期が3年、5年、10年と異なる3種類があります。このうち満期が10年の個人向け国債だけが変動金利であとは固定金利です。金利は0.05%が最低保証されていますから、今だと普通預金に預けておくより少し有利ですよね。

注意点は、発行から1年間は中途解約ができないことですから、やはりここでも計画性が大切です。1万円から購入できるので、目的ごとにお金を貯めていくには良い商品だと思いますので次の発行のタイミングを身近な金融機関に問い合わせてみるのも良いでしょう。

会社員の場合、会社に財形貯蓄があればぜひ条件を確認されることをお勧めします。金利はそれほど高くないにしても、事業主から報奨金がつくという会社もあります。財形貯蓄は会社員ならではの特典ですからぜひとも活用したいところです。

増やすお金用のお財布には、毎月3万円ずつ給与から積立てていきます。これは10年以上先に使うお金あるいは用途がまだ決まっていないお金ですから、これが「投資に回せるお金」です。

タイミングを狙って、売ったり買ったりしながら利益を得る「投機」と違って、世の中に価値を提供する「資産」を育て、その成長の果実を得るのが「投資」ですから、投資はのんびり構えていられるお金でしないとダメなのです。だから、お財布を分け、投資に向くお金を見極めなければならないのですね。

さて、投資をする上で一番大事なことはなんでしょうか?

運用利回り?

いいえ、違います。

値上がりする銘柄を見つけること?

いいえ、それも違います。

投資をする上で一番大事なことは、増やすお金用のお財布に毎月コンスタントにお金をいれていくことです。つまり、稼げる自分で居続けて、長く安定的に投資に回せるお金を確保することです。

例えば、毎年10%の利回りがあると仮定した場合だと、月々投資に回せるお金が10,000円あれば、10年継続すると204万円作ることができます。

さらに20年継続すれば、759万円、更に30年継続だと2,260万円です。積立を継続する期間が2倍、3倍に増えると、資産残高は約3倍、10倍になります。積立期間が長くなればなるほどお金の成長スピードが高まります。

お金育ての期間が伸びるとお金の成長率が加速度的に伸びることを複利効果と言うのですが、なんとこの複利効果のことを、かの有名なアインシュタインが「人類史上最大の発見だ!!」と絶賛したそうですから、これはもはややるしかないって感じですよね(笑)。

お財布を「使う」「貯める」「増やす」の3つに分けて、貯蓄計画を見える化する。単純なことですが、明確化することによってみなさんの家計は間違いなく「お金が増やせる家計」へと生まれ変わります。ぜひこの機会に試してみてください。

有識者プロフィール

CFP![]() 認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

認定者。ファイナンシャルプランナー。1993年、米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからは自らの知識と信念で自分の人生を切り開いていく時代と痛感し、FPを目指す。

著書:「なんとかなる」ではどうにもならない 定年後のお金の教科書(インプレス)ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライブラリ

スマート資産形成スタイルの話(伊藤 宏一氏)

- 第1回 ライフプランと投資の意義

- 第2回 投資と投機はどう違うか

- 第3回 いい企業を選ぶーESG投資

- 第4回 リスクとコストはコントロールできる

- 第5回 適正な金融行動をとるには

- 第6回 分散投資のケーススタディ

心とお財布が幸せになる!お金との付き合い方(山中 伸枝氏)

- 第1回 お金があれば幸せですか?

- 第2回 乗ったら確実に落ちる飛行機は安全!?

- 第3回 始めての海外旅行ならパック旅行がおススメ!?

- 第4回 投資に向くお金と向かないお金−お金があれば幸せですか?

- 第5回 投資をするならお得な仕組みを使おう

- 第6回 老後資金作りはiDeCoをフル活用!

- 第7回 NISA&iDeCoの具体的な始め方

- 第8回 20代の資産形成:明日に投資しよう

- 第9回 30代の資産形成:家族を守る国の仕組みを知ろう

- 第10回 40代の資産形成:信頼できるお金のアドバイザーを持とう

- 第11回 50代の資産形成:キャリアの棚卸で生涯現役を目指そう

- 第12回 60代の資産形成:美しいお金の使い方を考えたい