アクセスFSA 第194号

Contents

FIN/SUM:Fintech & Regtech Summit ~新しい成長の源泉を求めて~

9月3日から6日までの4日間、日本経済新聞と金融庁の共催による「FIN/SUM2019」が開催されました。

5日(木)には、金融庁が主催するシンポジウムが開催され、学術界や技術コミュニティ、金融当局や中央銀行等から招聘された方々がフィンテックに関する様々なテーマについてスピーチやディスカッションを行いました。

【麻生金融担当大臣挨拶】

麻生金融担当大臣より、登壇者、来場者等に向けて御礼を述べた後、以下の挨拶を行いました。

|

| (麻生金融担当大臣) |

○マルチステークホルダー間の協働について

本日の金融庁シンポジウムは、多彩な顔触れが一堂に会しました。価値観、利害が異なる人々との間で会話を進め、お互いがより良い「共通の言語」を定義していくことは、容易な作業ではありません。立場や価値観が異なるステークホルダーとコミュニケーションを取ることが、重要な第一歩です。そうしなければ、「共通価値」を得ることはできません。

○分散型金融システムのガバナンス

ブロックチェーン技術といった技術革新について、G20で重要なテーマの1つとして取り上げられました。自律分散型金融システムの発展につれて、金融規制及び法執行といった点で、これまでに経験したことのない状況に直面することが想定されます。従来の枠組みに固執することなく、新たなアプローチを開発することや、ガバナンスの理想的なあり方を検討することが重要です。 日本がこの議論を主導し、G20において、分散型金融システムの潜在的な影響評価や、より広範なステークホルダーとの対話を強化することの重要性について合意することができました。

○リブラ等の新たなデジタル通貨への対応

Facebookの議論に代表されるように、新たな形態のデジタル通貨の発行に注目が集まっており、競争政策や規制監督の観点からも、国際的な関心が高まっています。 新型のデジタル通貨についても、既存の規制の適合性を確認するだけでなく、想定していない新たな課題がないか、包括的な検討が必要で、当局のタイムリーな対応も重要です。

○フィンテックによる新たな金融システムに向けて

既に、GパンとTシャツで銀行内を歩く人が増えていると聞きますが、この数年で、フィンテック企業との協働により、銀行の文化も変わりました。 これからは、理解できない相手とお互いが膝詰めでとことん議論することで健全なイノベーションを実現していきます。 今年の金融庁シンポジウムのテーマである「新たな金融システムに向けたマルチステークホルダー協力とその発展」には、そうした想いが込められています。

【遠藤金融庁長官挨拶】

遠藤長官が開会の挨拶を行い、ガバナンス・フォーラムの開催やフィンテック・イノベーション・ハブの活動報告等について公表しました。

|

| (遠藤金融庁長官) |

○ガバナンス・フォーラムの開催

フィンテックサミットは、より幅広いステークホルダーが集う場として発展させていく予定です。来年春に、ブロックチェーン技術に基づく分散型金融システムの課題や今後の更なる活用可能性等を議論する場として、「ガバナンス・フォーラム」を開催します。

○フィンテック・イノベーション・ハブ活動報告(技術動向)

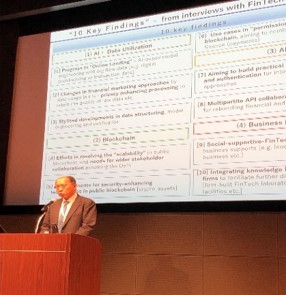

昨年、金融庁に設置したフィンテック・イノベーション・ハブの活動を報告書として纏めた、「多様なフィンテック・ステークホルダーとの対話から見えた10の主要な発見(Key Findings)」 ※を、本日のこの場をもって公表します。

※ 本年9月5日公表「FinTech Innovation Hub活動報告「多様なフィンテックステークホルダーとの対話から見えた10の主要な発見(Key Findings)」の公表について」

|

AIやデータ活用に関しては、企業の日々の取引データを用いたオンラインレンディングの進展や、金融機関等がデータを活用して新たな金融マーケティングのアプローチを構築する動きが見られます。AIとデータ倫理やプライバシーの問題、AIを活用したモデル化に伴う検証可能性の課題について、今後、有識者を交えて議論を深める必要があると認識しています。

ブロックチェーンについて、所謂「スケーラビリティの課題」を解決する新たな技術動向の進展や、暗号資産取引のセキュリティを高める動きなども見られます。

APIに関しては、認証やAPI接続上のセキュリティなどの実務上の課題のほか、APIによって金融と非金融をつなぐ異業種間連携といった前向きな事例も見られます。

ビジネス面への活用について、効率的なマッチングを可能とするオンラインプラットフォームによる経営支援などは、事業承継等の社会課題の効果的な解決につながる可能性も期待されます。

こうした様々な発見は、本日の金融庁シンポジウムのアジェンダにも反映されています。

【金融庁シンポジウム特別対談】

金融庁シンポジウム特別対談として、松尾真一郎ジョージタウン大学リサーチ・プロフェッサーにモデレーターを務めていただき、慶応義塾大学の村井純 環境情報学部教授と同大学のデイビット・ファーバー サイバー文明研究センター・共同センター長という2人のインターネット史の「レジェンド」をお迎えして、1980年代以降のインターネットの発展の歴史を踏まえた金融の未来像について語っていただきました。

|

- インターネットは元々、ある程度信頼できる小規模なグループ内のコンピューターを繋ぐネットワークとして発展してきたものであり、当初は簡単な暗号技術しか使われていなかったため、デジタルマネーが登場し始めた90年代初頭においては、インターネット上で金融サービスを提供するに足りる信頼性やセキュリティが確保されていなかった。2000年問題や9.11同時多発テロなどを契機にこれらの問題に真剣に取り組まれるようになり、公開鍵システム等のテクノロジーが組み込まれ、インターネットが金融サービスを提供する下地が整っていった。

- コンピューターシステムには頻繁に問題が発生しており、ハッキングも当然事前に想定して対策しておくべきだが、多くの企業の経営陣はインシデントが発生した場合に想定外だといい、経営陣の技術に対する理解の低さを示している。インターネット技術はまだ始まったばかりであり、5G等でより結びつきが強まっていく中で、特に金融機関は大きなインパクトを受けることになるので、教育・啓蒙が不可欠。

- インターネット上で金融サービスを提供する場合にアイデンティティ(ID)の問題は極めて重要。容易に偽造できる運転免許証などをベースにID確認を行い、またSNSでアカウントを作る際に求められる認証のレベルは銀行開設時より相当低いものに留まっている等の現状があるが、例えばリブラのようにSNSのIDをベースとすることが想定される金融サービスも登場してきている。これらを踏まえると、インターネット上で求められるべき認証や信用のレベルは、そのサービスの性質に応じて適切に調節されるべき。金融包摂の文脈においては、公的IDを持たない人達へオンラインで金融サービスを提供する場合にどのレベルの認証を求めるのが適当なのか。

- 産業や国境の垣根を越えて水平(グローバル)にサービス提供を行うことが技術的に可能になっている中で、金融セクターにとって重要なのは、金融サービスに求められるべき信用のレベルについて責任を持って議論し、決定すること。

本事務年度の金融行政の方針~利用者を中心とした新時代の金融サービス~

総合政策局総合政策課政策評価室長 齊藤 貴文

金融行政の方針

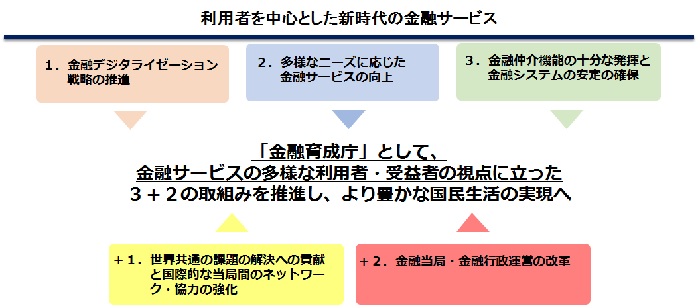

金融庁は本年8月28日に本事務年度の金融行政の方針を公表しました(「利用者を中心とした新時代の金融サービス~金融行政のこれまでの実践と今後の方針について~」) 。これは、金融行政が何を目指すかを明確にするとともに、その実現に向け、いかなる方針で金融行政をおこなっていくかをお示しするものです。これにより、金融行政の透明性が一層高まり、当局と金融サービス利用者、金融機関、市場関係者などの間で認識の共有が図られ、当局との建設的な対話を通じて、より良い金融行政の実現につながることを目指しています。

金融育成庁としての「3+2」の取組み昨事務年度の金融行政の方針では、金融を取り巻く環境が大きく変化するなか、金融庁が、「金融育成庁」として、金融サービスを向上させていくための7つの取組みを掲げ、金融行政を展開してきました。本事務年度の金融行政の方針においては、こうした金融サービスの向上にあたっては、サービス利用者の多様性を十分に踏まえたものとしていくことが重要であるとの視点に立って、多様なニーズに応じた金融サービスが向上していくよう、大きく3つの重点施策、そしてこれを実現していくために必要な国際的な取組みと金融庁自身の改革という「3+2」の取組みとして取りまとめました。

金融デジタライゼーション戦略

一つ目の重点施策であるデジタライゼーション戦略に関しては、昨事務年度における、 FinTech Innovation HubやFinTechサポートデスクの活動、国際ネットワークの構築、金融機関による情報利活用に係る制度整備といった成果を踏まえながら、

①利用者利便や生産性の向上につながる金融サービスを創出するための、情報銀行の活用も含めた金融機関によるデータ利活用の取組みの促進をはじめとして、

②FinTech Innovation Hubなどによるフィンテック企業の支援強化、

③機能別・横断的法制の整備、

④Regtech/Suptechエコシステムの具体化、

⑤国際ネットワークの強化、特に分散型金融システムについてマルチステークホルダー型アプローチで議論するガバナンスフォーラムの開催、

といった重点5分野での取組みを強化していきます。

|

フィンテック関係者との交流

(Meetup with FSAより) |

|

| (出典)GoodWay |

多様なニーズに応じた金融サービスの向上

また、二つ目の重点施策である「多様なニーズに応じた金融サービスの向上」については、昨事務年度に別々に掲げていた取組みを、サービス利用者の視点に立って再構成するとともに、取組みを強化していこうとするものです。具体的には、利用者本位の金融商品やサービスの提供を促進していくうえで最も重要な基礎となる金融・情報リテラシーの向上のための取組みを筆頭に、資産形成・サービス向上にあたって必要となる金融機関、上場企業、当局等の具体的な課題と施策を掲げています。

特に、資産形成については、最終受益者である家計に企業価値の向上と収益の果実がもたらされるためには、インベストメントチェーンの各参加者が、それぞれに求められる役割を果たし、これが連環していくことが必要です。そうした観点に立って、それぞれの取組みを強化していきます。

|

リテラシーの向上のための

金融庁職員による出張授業の様子 |

|

|

金融仲介機能の十分な発揮と金融システムの安定

三つ目の重要施策である金融仲介機能の十分な発揮と金融システムの安定については、確固たる経営理念の下での戦略・計画の実行状況について、金融機関の各階層、社外取締役との間で探求型対話を実施していきます。その際には、心理的安全性(一人ひとりが不安を感じることなく、安心して発言・行動できる場の状態や雰囲気)を確保するよう努めるとともに、「生産性向上支援チーム」で得られた情報や知見等を活用することで、お互いに「気づき」が得られるよう、対話の質の向上を図っていきます。

また、地域金融機関のビジネスモデル確立のための環境整備として、業務範囲等にかかる規制緩和(5%ルールの見直し)、地域金融機関の経営・ガバナンスの改善に資する主要論点(コア・イシュー)の策定、預金保険料率のあり方の方向性についての関係者による議論等からなるパッケージ策を実施いたします。

世界共通の課題の解決への貢献と国際的な当局間のネットワーク・協力の強化

こうした重要課題に関連し、我が国はG20議長国として、例えば、金融技術革新への対応、高齢化と金融包摂などを主要課題に設定し、議論を深めてきました。G20で合意された作業が進展するよう、今後もリーダーシップを発揮していくとともに、暗号資産に関連した新たな構想の出現への対応に関して、財務省・日本銀行とも連携して総合的な議論を進め、国際的な議論に貢献していきます。

| G20技術革新にかかるハイレベルセミナー |

|

金融当局・金融行政運営の改革

また、利用者視点に立ってこうした課題を常に先取りし、質の高い金融行政を実現していけるよう、金融庁自身についても不断の改革を行っていきます。本事務年度は、組織活性化・業務効率化に向けて、局課室レベルでの改革目標の設定や取組状況の「見える化」、有志職員による職場の課題の吸い上げと改善の提案などに取り組んでいきます。

令和元事務年度においては、これらの取組みを通じ、金融行政の目標である企業・経済の持続的成長と安定的な資産形成等による豊かな国民生活の実現を目指していきます。

金融仲介のプログレスレポート

監督局銀行第二課地域金融企画室 地域生産性向上支援管理官 今泉 宣親

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

金融庁では、「利用者を中心とした新時代の金融サービス~金融行政のこれまでの実践と今後の方針(令和元事務年度)」とともに、先月28日、「金融仲介機能の発揮に向けたプログレスレポート」 (以下「プログレスレポート」)を公表しました。本稿では、このプログレスレポートの公表の背景及びその概要について紹介します。

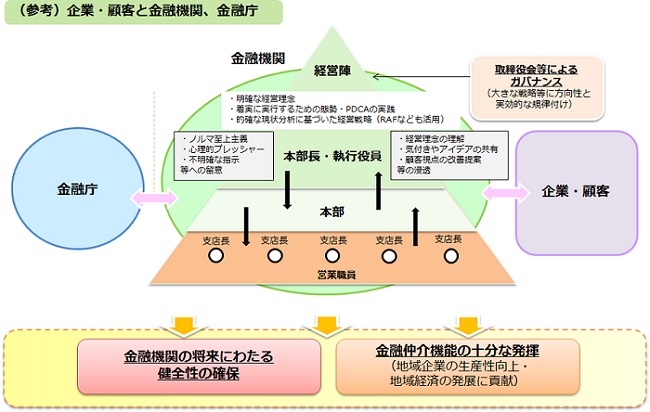

プログレスレポート公表の背景地域銀行については、顧客との間で親密な関係を長く維持することにより顧客に関する情報を蓄積し、この情報を基に貸出等の金融サービスの提供を行うことで展開するビジネスモデル、すなわち、リレーションシップバンキングの中心的な担い手として期待されており、これを受けて、2000年代前半の不良債権問題の解決に際しても、リレーションシップバンキングの機能強化を通じた企業の再生、地域経済の活性化を同時に図るための取組みが進められました(「リレーションシップバンキングの機能強化に関するアクションプログラム」(2003年3月28日))。

リレーションシップバンキングでは、長期的な関係を前提とすることにより、景気変動にかかわらず貸出金利が平準化されやすい、といったメリットが指摘されてきました(金融審議会金融分科会第二部会「リレーションシップバンキングの機能強化に向けて」(2003年3月27日)が、長期にわたる低金利環境の継続や、貸出の伸びを大きく上回る預金の増加といった取り巻く環境の厳しさが増す中、金利競争により貸出規模を追求する動きもみられ、過去20年間、貸出約定平均金利はほぼ一貫して低下してきました。

こうした中、地域銀行に対しては、健全性と金融仲介機能の発揮を両立させる持続的なビジネスモデルを求める上で、

・「顧客本位の良質な金融サービスを提供し、企業の生産性向上や国民の資産形成を助け、結果として、金融機関自身も安定した顧客基盤と収益を確保するという好循環(「共通価値の創造」)を目指すことが望まれる」(平成28事務年度 金融行政方針(2016年10月))

・「金融仲介機能のベンチマーク」(2016年9月)〔共通1〕取引先企業の経営改善や成長力の強化などにみられるとおり、担保・保証に過度に依存した融資慣行を離れ、顧客企業の成長に主眼を置いた顧客本位の取組みを求めてきました。

これに合わせて、金融行政においても、「形式・過去・部分」から「実質・未来・全体」へ視野を広げ、ルールとプリンシプルのバランス重視への転換を図っており、長年にわたって形成された横並び意識や内向きの意識を解きほぐしていくため、金融機関との間で、特定の答を前提としない、多様な創意工夫を志向した「探究型対話」に取り組んでいく方針を明確にしました(「金融検査・監督の考え方と進め方」(2018年6月))。この方針の下、2018事務年度において、地域金融機関の金融仲介機能の発揮に関して行った対話や取組みについてまとめたものが、今般公表したプログレスレポートになります。

プログレスレポートの概要

プログレスレポートでは、基本的な考え方、2018事務年度の取組み、今後の方針の3部で構成されていますが、ここでは2018事務年度の取組みを中心に紹介します。

地域金融機関との間で「探究型対話」を実践するにあたり、これを「客観的事実に基づいた対話を通じて双方が新たな気づきを得ることを企図するモニタリング手法」と整理した上で、2018事務年度では、金融庁及び財務局の双方において創意工夫と試行錯誤を重ねました。

具体的には、

・ 例えば、地域金融機関にとって自身の経営戦略・計画の進捗状況のバロメーターとなり得る金融仲介機能のベンチマーク(自己評価)や、融資やサービスへの顧客企業の評価等が把握できる企業アンケート調査結果(第三者評価)などを、客観的事実として金融機関と共有した上で、

・ 各金融機関において金融仲介機能が果たす役割や経営戦略における位置づけ、実際の発揮状況、収益面での貢献などについて、金融機関とともに確認し、

・ 共通認識を得られた課題等については、その解決策や今後の取組方針について、継続的な対話を通じて共に考えていく

といったことを目指し、ある財務局では経営トップの考えの理解に、ある財務局では事前分析と企業ヒアリングを基にした仮説構築に注力するなど、それぞれにおいて創意工夫が進められました。

また、金融庁においても、2018年9月に、地域企業及び関係者との関係構築・対話を通じ、地域企業・経済の実態をきめ細かく把握することを目的に設置された「地域生産性向上支援チーム」のリソースを用いて、特定の地域銀行の協力を得て、ビジネスモデルに関する探究型対話を試行的に行いました。ここでは、当該銀行の経営理念の深い理解に重点を置きましたが、銀行と当局とは監督関係にあり、対等の立場での対話になりにくいことから、対話を行う前に、対話そのものに関して、共通理解の醸成を図り、銀行側も安心して話すことができる場づくりに取り組みました。

このように探究型対話では、やり取りを重ねていく中で、お互いが「気づき」を得ることが期待されますが、この「気づき」にたどり着くためには、当局において地域企業・経済に関して一定の情報・知見を蓄積していくことも重要となります。

こうした観点から、これまでも行ってきた前述の企業アンケート結果や、金融仲介機能のベンチマークの分析に加えて、「生産性向上支援チーム」では、東北地方を中心に53の企業・税理士等、18の自治体・商工団体等を訪問するなど、地域に入り込んで実態把握を試みました。企業等からは、地域金融機関の企業支援について、金融機関において企業支援活動がノルマ化している、企業にとって金融機関は相談相手ではなく交渉相手、などの厳しい声も聞かれました。

なお、プログレスレポートでは、2018年度の企業アンケートの結果についても触れています。「自社の経営課題につき、地域金融機関が納得感のある分析や対応を行っている」と評価する企業が約半数に上りましたが、他方で、融資以外の経営改善支援等を金融機関に求める顧客も多いが、実際にこうしたサービスの提供を受けた企業は約3割に止まるといった結果となりました。

2018事務年度の対話や取組みは、地域金融機関の、主として金融仲介機能の発揮を念頭に実践されました。しかし、地域金融機関が、今後、持続可能なビジネスモデルを構築していく上では、融資業務に留まらず、顧客企業や地域経済のニーズにいかに的確に応えていくのかを考えていくことが求められます。プログレスレポートの最終章では、こうした問題意識の下、その視野を金融仲介機能の発揮に止まらせず、規制緩和も踏まえた新たなビジネスへの拡大について、具体的な事例も交えながら、指摘しています。

地域金融機関が持続可能な経営を実現するには、デジタライゼーションの進展をはじめとした、応えていくべき環境変化が生じている一方、今後資金需要が減少していくことも懸念される中でも経営改善支援といった必ずしも応えきれていないニーズが依然あることを踏まえると、金融(カネ)の仲介に捉われず、顧客企業の経営資源(チエ・ヒト)や情報の仲介といった機能も含めて、これまで進められてきた業務範囲規制の緩和といった当局による環境整備も適切に活用しつつ、既成概念に捉われずに、幅広いビジネスモデルのあり方の検討が求められています。

こうした問題意識も踏まえながら、今事務年度の金融機関との対話では、実践と方針(「利用者を中心とした新時代の金融サービス~金融行政のこれまでの実践と今後の方針~(令和元事務年度)」)に基づき、

・地域金融機関の各階層(経営トップから役員、本部職員、支店長、営業職員)、社外取締役と、フラットな関係で対話を行う

・対話に当たっては、心理的安全性(一人ひとりが不安を感じることなく、安心して発言・行動できる場の状況や雰囲気)の確保に努める

・財務局とのコミュニケーション強化を通じて、金融庁・財務局が一体となって地域金融機関との対話を深めていく

顧客本位の業務運営の確立と定着に向けた取組みについて

総合政策局リスク分析総括課 顧客本位の業務運営チーム 主任統括検査官 長澤 敏夫

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

金融庁では、家計の安定的な資産形成を図るためには、金融商品の販売、助言、商品開発、資産管理、運用等を行う全ての金融機関等(以下、「金融事業者」という。)が、顧客本位の業務運営を浸透・定着させることが重要であるとの認識の下、その取組状況などについて、継続してモニタリングを行ってきたところです。ここでは、投資信託等の販売会社に対するモニタリング結果1や本事務年度の方針の概要について、紹介させていただきたく思います。

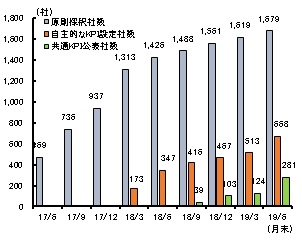

1.金融事業者の顧客本位の業務運営の浸透・定着に向けた取組みの見える化促進金融庁では、2017年3月に「顧客本位の業務運営に関する原則」(以下、「原則」という。)を策定・公表、金融事業者に対し、「顧客本位の業務運営」を実現するための「取組方針」や、その定着度合いを客観的に評価する「自主的なKPI・共通KPI」の公表を働きかけ、金融事業者の取組みの「見える化」の促進に努めてきました(図1)。

| 図1 「原則」採択事業者数及び自主的なKPI・共通KPI公表事業者数 |

|

(注1)「自主的なKPI」設定社数は、取組方針やその実施状況においてKPIを公表している事業者を集計

(注2)「共通KPI」公表社数は、3指標の共通KPIのうち、 1指標以上公表している事業者を集計

(資料)金融庁

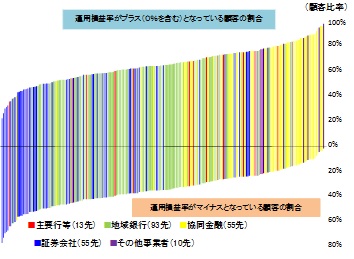

また、投資信託の販売会社における比較可能な共通KPIについては、19年6月現在、281社が公表しております。そのうち、19年3月末基準の運用損益別顧客比率2について、業態別にみてみると、投資運用会社のほか、信用金庫やJAバンク等の協同組織金融機関において、運用損益がマイナスとなっていない顧客の割合が高い傾向にありました(図2)。

| 図2 運用損益別顧客比率(右から運用損益がマイナスとなっていない顧客割合が高い順) |

|

(注1) 基準日は19年3月末

(注2) 19年6月末までに、金融庁に報告があった金融事業者(226先)のデータを集計

(注3) その他事業者とは、投資運用会社・IFA・保険会社等

(資料) 金融庁

こうした中、取組方針等を公表した事業者数は着実に増加しているものの、個々の取組状況を見てみると、「取組方針」に加え、具体的な施策及びKPIを時系列で公表し、定期的に見直しを図っている金融事業者がある一方、「取組方針」について、「原則」の文言を若干変えた程度のものを公表するなど、「原則」の趣旨を自ら咀嚼、具体的に実践するスタンスが欠如しているような事例が見られました。

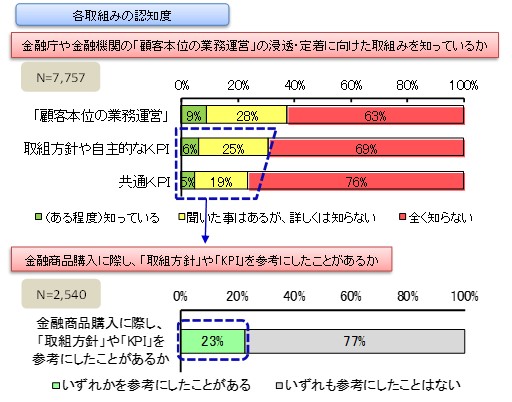

2.リスク性金融商品販売にかかる顧客意識調査について金融庁では、「原則」を公表して2年が経過する中、顧客本位の業務運営の浸透・定着に向けた金融庁及び金融機関の取組みが、顧客に適切に届いているのか検証す3る必要性を認識し、これらの取組みの顧客認知度や、金融機関の販売実態に関する顧客の評価を確認するため、今年1月から3月にかけて、顧客意識調査3を実施しました。

調査の結果、取組方針やKPIについて、知っている(または聞いたことがある)顧客は全体の3割程度と、一定数存在していることが分かりましたが、取組み認知者のうち、リスク性金融商品購入に際し、取組方針やKPIを実際に参考にしている人は2割に留まりました。こうした中、全体の4割は、取組方針やKPIの公表により、「顧客本位の業務運営」に努めている金融機関を選びやすくなると回答しており、取組みに有用性があることは相応に確認できました(図3)。

| 図3 金融庁・金融機関の取組みに対する顧客認知度や評価に関する回答 |

|

(資料)金融庁

一方、ここ2~3年で金融機関の対応がよくなったと感じている投資経験者は2割程度に留まり、販売担当者に不満を感じる者が多いことが分かりました。不満を感じる点については、「顧客本位ではなく、業績重視の提案が多い」や、「販売担当者の商品知識や説明力が不足している」等、担当者の対応に関する事項が多い結果となりました。

3.投資信託等の販売会社における顧客本位の業務運営のモニタリングについて金融庁では、リスク性金融商品(投資信託や貯蓄性保険等)の販売にかかる業務運営の実態把握のため、金融機関の経営陣・本部・営業現場に対し、モニタリングを実施しました。顧客本位の業務運営の浸透・定着について、総じて、役員・本部は取り組む姿勢を強めているものの、販売会社間での深度にバラツキが認められたほか、営業店や個人ベースで区々な状況が見られました。

投資信託の平均保有期間の長期化や、積立投資信託を行っている顧客の割合が増加するなど、金融機関の成果が窺われる事例と、投資信託の預り残高や保有顧客数が伸び悩むなど、あまり成果が見られない事例が混在し、顧客本位の取組みの更なる強化が課題となっております。

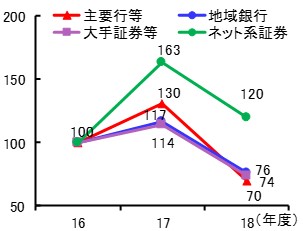

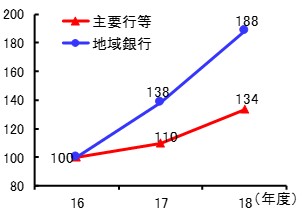

また、2018年度の傾向として、投資信託の販売額や預り残高が伸び悩んでいる一方で、外貨建一時払い保険は、販売額・残高とも、大幅に増加していることが挙げられます(図4)。こうした販売が急増している商品に対しては、本来の顧客ニーズに見合った販売となっているかといった適合性の把握のほか、販売時のわかりやすい商品説明や、販売後の運用損益等の情報提供を充実することが求められます。

図4 投資信託及び外貨建一時払い保険の販売額推移

|

【投資信託】

(注1)主要行等9行、地域銀行20行、大手証券等7社、ネット系証券4社を集計

(注2)銀行は自行販売、仲介販売、紹介販売の合算ベース

(注3)16年度を100として指数化

(資料)金融庁

|

【外貨建一時払い保険】

(注1)主要行等9行、地域銀行20行を集計

(注2)16年度を100として指数化

(資料)金融庁

顧客本位の業務運営については、経営者が「原則」を自らの経営理念に取り入れ、その実現に向けた戦略を立て、具体的な取組みに結び付けていくことが重要であり、こうした理念・戦略・取組みが、営業現場に浸透し、実践されているかなどについて、経営者等と対話を行って参ります。

具体的には、金融機関の営業現場における外貨建保険等の顧客宛提案の実態や本部における管理の状況、顧客への長期分散投資を中心とした良質なアドバイスができる担い手の充実に向けた人材育成・評価体制等についてモニタリングを行うとともに、金融機関に対して、顧客意識調査の結果を踏まえ、取組方針やKPI等について、よりわかりやすい内容としていくよう促していくなどにより、金融機関の取組みの「見える化」を促進していきたいと考えております。

1 本年8月28日公表「投資信託等の販売会社における顧客本位の業務運営のモニタリング結果について」

2 「運用損益別顧客比率」は、投資信託を保有している顧客について、基準日時点の保有投資信託に係る購入時以降の累積の運用損益(手数料控除後)を算出し、運用損益別に顧客比率を示した指標である。

3 本年8月9日公表「リスク性金融商品販売にかかる顧客意識調査について(最終報告・全体版)」

今月の金融庁の主な取組み(2019年9月1日~9月25日)

・多重債務者相談強化キャンペーン2019の実施(9月2日)

・金融活動作業部会(FATF)コンタクト・グループの共同議長就任(9月2日)

・金融国際審議官のFSB常設委員会議長就任(9月2日)

・「金融サービス利用者相談室」における相談等の受付状況等(期間:平成31年4月1日~令和元年6月30日)(9月3日)

・FinTech Innovation Hub活動報告「多様なフィンテックステークホルダーとの対話から見えた10の主要な発見(Key Findings)」(9月5日)

・暗号資産に関する第2回監督・監視ラウンドテーブル-国際協調の新しい段階に向けて-(9月9日)

・「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」(案)への意見募集(10月11日まで)(9月10日)

・つみたてNISA対象商品届出一覧(9月12日)

・令和元年台風第15号の影響による停電に伴う災害に対する金融上の措置を要請(千葉県25市15町1村内)(9月13日)

・関東財務局が豚コレラの患畜の確認を踏まえ、金融上の対応について要請(9月17日)

・「令和元年台風第15号金融庁相談ダイヤル」を開設(9月18日)

・9月25日に第42回金融審議会総会・第30回金融分科会合同会合を開催(9月18日)

・銀行カードローンのフォローアップ調査結果(9月18日)

・経済価値ベースのソルベンシー規制等に関する有識者会議(第2回)議事要旨及び資料(9月19日)

・令和元年台風第15号による災害に対する金融上の措置の要請について(東京都島しょ大島町内)(9月25日)

編集後記

この度、金融庁広報誌 アクセスFSAを抜本的にリニューアルさせていただきました。ともすれば専門的な当庁の政策を、できる限り分かりやすい形で発信できればと考えています。是非、お手にとってお読みいただければと思います。

編集・発行:金融庁広報室