アクセスFSA 第203号

Contents

「Regional Banking Summit( Re:ing/SUM )」 ×「日経地方創生フォーラム」

金融庁では、日本経済新聞社との共催により、「Regional Banking Summit(Re:ing/SUM)」×「日経地方創生フォーラム」を開催しました※ 。

|

| 写真:麻生大臣による開会挨拶の様子 |

◆イベント概要

地域経済の活性化・課題解決にむけて、地域金融機関の持続可能なビジネスモデル構築に関して、多様な関係者が議論するRegional Banking Summit(Re:ing/SUM)を、「安心と成長の未来を拓く総合経済対策」(令和元年12月5日閣議決定)に基づき、令和2年6月16日(火)に東京からのライブ配信により開催しました。新型コロナウイルス感染症の影響が拡がる中、事業者支援に取り組んでいる地域金融機関にとって、足元での資金繰り支援等はもちろんのこと、中長期にわたり地域の企業や産業を支え、地域経済に付加価値をもたらすべく、いかに持続可能なビジネスモデルを構築していくか、まさに今、その真価が問われているところであり、大規模な集まり等は難しい中ではありましたが、ライブ配信を主体とした非対面形式で開催することにしました。

午前中は、麻生大臣の開会の挨拶、3本の基調講演を行いました。

開会の挨拶の中で、麻生大臣は、新型コロナウイルス感染症の影響拡大に対し、政府としても実質無利子・無担保融資を含めた資金繰り支援等の支援策を講じている旨のご紹介をしたうえで、官民双方の金融機関に、総力を挙げた事業者支援を求めました。

また、「新しい生活様式」に合わせた新しい需要等にビジネスチャンスの可能性を示唆し、今こそ金融機関のビジネスモデルについての前向きな議論を行うことに意義がある、と期待を示しました。

◆基調講演

- 「農耕型地域金融について」

山形大学大学院理工学研究科ものづくり技術

経営学専攻 専攻長 教授 小野 浩幸氏

また、地域金融機関は、資金のみならず企業が必要としている知識や情報を適切に届けることができる社会的地位にあるとし融資量やシェアを中心とするKPIから、顧客の付加価値向上にどれだけ貢献できたかに評価基準をシフトし、顧客とともに価値を創造する地域の担い手になることが、これからの地域金融であると提言されました。

これは、新型コロナウイルス感染症に対処し更なる成長を目指す企業に対して、今後、資金繰りにとどまらず、事業改善支援の面でも寄り添っていくことが求められる地域金融機関にとって、まさに指針となる考え方ではないでしょうか。

- 「コロナ後の地域金融」

京都信用金庫 会長 増田 寿幸氏

増田会長からは、「取引先とのリレーションシップの強化の結果として、金融機関の自己利益が確保できる」との信念に基づき、これまで信用金庫経営の舵取りをしてこられましたとのお話がありました。その上で、大打撃を受けた地域経済をどのような形で復活させていくのか、今こそ全ての地域金融の関係者が知恵を出し合い、スクラムを組んで日本の経済を支えていかなければならないと提言されました。

特に、地域金融機関は、取引先へ経営人材を提供するなど、より深い関係性を築く先を絞ったうえで取引先の価値を高めていくべきとの提言は、長年にわたり地域の事業者や産業を支えるとの不退転の覚悟で陣頭指揮を執ってきたからこそ至られた思いではないでしょうか。

- 「非金融領域による未来創造」

山口フィナンシャルグループ 代表取締役社長

吉村 猛氏

山口フィナンシャルグループの吉村社長は、非金融領域による未来創造についての想いと、具体的な戦略についてご説明されました。

地域経済が危機的状況にあるなか、多くの社会課題を抱える地域にとっては、課題解決ビジネスこそが成長産業になりうるとの信念のもと、「金融の枠を超え、圧倒的な当事者意識をもって地域を巻き込み、社会課題を解決する」ことを目指すべき姿として掲げているとのご紹介がありました。

従来のビジネスモデルを刷新し、この目指す姿を実現するためには、銀行文化の変革にまで踏み込む必要があると訴え、自身を「地域価値向上会社」と再定義され、従来の銀行業からの脱却を意識した新たなビジネスモデルを模索するあり方のひとつを示されました。

午後は、下記6つのテーマでパネルディスカッションを行いました。

‣コミュニティ創りの新たなチャレンジ

‣中小企業の後継者問題への挑戦

‣元地方銀行員が語る新たな可能性

‣従来の枠に捉われない銀行業の可能性

‣「中小企業の持続可能な経営」を支える担保

‣法制・再生法制とは

‣私達が行う地方創生

|

| 写真:パネルディスカッション 「中小企業の後継者問題への挑戦」の様子 |

事前の視聴申込者数は約3,000人の集客となり、全国各所の地域金融に関心を寄せる多様なバックグラウンドを持つ方々に視聴していただき、地域金融の課題に対する問題意識が広く共有されました。

金融庁としては、本サミットの議論をきっかけとして、地域経済と地域金融の共通価値の創造につながる令和新時代の取組みが、各地で生まれていくことを期待しています。また、本サミットのような議論喚起の取組みについては、今後の新型コロナウイルス感染症の状況や、今般のライブ配信への反響等を踏まえ、地方都市を含むサミットの追加開催を念頭に、引き続き検討して参ります。

なお、当日の模様は、後日、共催しました日本経済新聞社の紙面で紹介が予定されているほか、映像についても改めてアーカイブ配信される予定です。

※ プログラムの詳細は、以下のサイトからご覧ください。

「Regional Banking Summit(Re:ing/SUM)Χ日経地方創生フォーラム」:

https://channel.nikkei.co.jp/reingsum/

地域活性学会金融部会 設立記念地方創生セミナー

「地域金融行政と地域の未来」

「地域活性学会」は、地域活性化をアカデミズムの立場から支援するべく、2008年に創設されました。今般、新たな研究部会の一つとして「金融部会※」が設立されたことから、遠藤長官が招かれ、オンラインにてセミナーが開催されました。

|

| 写真:オンラインでセミナーの様子 |

◆講演概要

1.新型コロナウイルス感染拡大への対応金融庁では、債務の条件変更・新規融資など、事業者の実情に応じた万全の対応を金融機関に要請し、事業者への資金繰り支援の促進を当面の検査・監督の最重点事項として、金融機関の取組状況を確認しています。金融機関の取組みのうち、他の金融機関の参考となる事例について、随時公表しています。

また、5月1日から、事業者への資金繰り支援を更に徹底する観点から、いわゆる実質無利子・無担保融資について、都道府県等の制度融資を活用して民間金融機関にも対象を拡大する措置を講じています。

地域金融機関は、これまでに培った目利き力を発揮して、事業者をいかに支えていくのか、その真価が問われる局面にあります。

2.金融行政の改革

金融庁発足から数年は、不良債権問題への対応における厳格な資産査定等でその役割を果たしてきました。しかし、銀行融資において借り手の事業内容ではなく、担保保証があるかといった形式を必要以上に重視するといった副作用も生んでしまいました。そのため、「金融システムの安定」に加えて「金融仲介機能の発揮」も目指すべき目標として設定し直すと共に、ここで必要なアプローチは「最低基準のチェック」から「ベストプラクティスの追求に向けた対話」へと変化が求められています。

3.金融行政の重点施策

今事務年度、特に重要と考えているのは、確固たる経営理念の確立とその実現に向けた戦略の策定と実行が図られていることです。これは、今の地域金融機関は、経営と現場の間に乖離が生じているのではないか、との問題意識から導かれます。

具体的には、本来現場の課題を把握できるのは支店の営業職員であるにも関わらず、経営からノルマが課せられているために、目の前の顧客が抱える課題を共に話し合い解決策を見出す時間がなくなっているのではないか?との仮説です。

経営理念は理解しつつも、顧客と向き合う中で気付いた事を、上層部と共有し、改善を提案するといった下から上への流れが生まれる組織であるべきではないか?結果的に「金融機関の将来にわたる健全性の確保」と「金融仲介機能の十分な発揮」を図ることに繋がるのではないか、と考えています。

新たな行政手法として「対話」を掲げていますが、これは連鎖するものであると考えています。金融庁が一方的に地域金融機関に指示をするのではなく、金融庁自身が対話の出来る組織へと体質を変えることが、地域金融機関が顧客と対話できる組織に変容することに繋がるのではないか(「指示の連鎖」から「対話の連鎖」)と考えています。

4.金融行政と地域の未来

最後に地域活性化に向けた取組み事例をいくつかご紹介します。(紙幅の関係で、本項では特筆すべき事例として、鶴岡バイオサイエンスパークに関して記載。)。

山形県鶴岡市では、2001年、慶應義塾大学先端生命科学研究所を誘致しました。同研究拠点からは、世界的に注目を集めるベンチャー企業が成長し、新たな雇用の創出につながっています。ただし、「言うは易く行うは難し」で、実際の道のりは平たんではありませんでした。ベンチャー企業が成長するまでには時間が必要であり、責任者がどれだけ長期的な目標を曲げずに、コミット出来るかが重要となります。こうした中、山形銀行、荘内銀行、鶴岡信用金庫と日本政策金融公庫は、総額22億円の協調融資を実施する等、金融機関もその役割を果たしています。

※ 「金融部会」の設立趣旨:「地域活性と金融」について議論の場を提供し、事例共有や共同研究・実践活動の協働などを通じ、地域活性に貢献することを目的とします。研究会活動を通じて、「金融を通じて地域を元気にしたい!」という志をもった人のネットワークを創ります。

オンラインシンポジウム

「金融経済教育と資産形成の未来~新型コロナウイルスの影響を踏まえて~」

本年6月20日、オンラインシンポジウム「金融経済教育と資産形成の未来~新型コロナウイルスの影響を踏まえて~」を開催しました。今回のシンポジウムは、「Zoom」によるオンライン配信で実施し、全国から多数の方にご視聴いただきました。

|

◆シンポジウムの概要

今回、日本銀行の若田部昌澄副総裁と当庁の遠藤長官による基調対談(司会:大阪大学の安田洋祐准教授)をはじめ、4つのテーマについてディスカッションが行われました。基調対談では、金融経済教育の意義について、若田部副総裁から「金融経済リテラシーは読み書きそろばん同様、全ての人に必要。(金融リテラシー調査の結果を示し、)金融教育を受けた人の方が金融リテラシーは高い」とのお話があり、遠藤長官から「安定的な資産形成のため、インベストメントチェーンの各参加者が求められる役割を発揮することが重要。家計はその出発点かつ最終受益者であり、金融経済教育は基盤となる施策」等の発言がありました。

続いて、若田部副総裁から金融広報中央委員会の取組み、海外に比べて日本の金融リテラシーに改善の余地がある状況について紹介があり、遠藤長官は、金融庁の取組みに言及したうえ、「効果の検証をしながら、関係者が協力して金融リテラシーの向上に取り組むことが大事」と語りました。

最後に、両氏から、コロナ禍で対面の取組みに制約がある現状も踏まえつつ、楽しんで学ぶための工夫や、授業・情報発信でのオンライン活用について検討が必要であるなど、今後の課題が示されました。

このほか、投資ブロガー等によるセッションでは、相場下落時における長期積立分散投資の考え方等をテーマとして、オンライン参加者からの質問にも答える形で、それぞれの経験談も踏まえて語っていただきました。また、2つのパネルディスカッションでは、①リテールビジネスの未来と利用者に求められる準備、②金融経済教育の実践と課題をテーマに、金融経済教育に携わる大学教授や有識者によるディスカッションが行われるなど、各セッションにおいて今後の金融経済教育や資産形成を考えるうえで幅広い議論が展開されました。

|

|

| 日本銀行 若田部副総裁 | 金融庁 遠藤長官 |

金融経済教育に関する大規模なイベントのオンライン開催は、金融庁として初めての取組みでしたが、首都圏以外の地域の皆様にもご参加いただくことができました。今回の結果も踏まえ、今後も金融リテラシーに関する情報発信の仕方を工夫してまいります。なお、シンポジウムの模様については、金融庁ウェブサイトで後日公開する予定ですので、是非ご覧ください。

金融機能強化法の改正について

企画市場局信用制度参事官 岡田 大

新型コロナウイルス感染症及びそのまん延防止のための措置(「新型コロナウイルス感染症等」という)の影響に対処するための「金融機能の強化のための特別措置に関する法律の一部を改正する法律」が6月19日(金)に公布されました。

1.経緯

金融機能の強化のための特別措置に関する法律(「金融機能強化法」という)は、国の資本参加を通じて金融機関の金融仲介機能を強化する枠組みを設けるものであり、2004年8月に施行されました。

この金融機能強化法について、5月27日(水)、今般の新型コロナウイルス感染症等の影響に対処するために必要な改正を行う旨の金融担当大臣談話を公表しました【資料1】。

2.主な改正点【資料2】

(1) 申請期限の延長

従来2022年3月までとされていた国の資本参加の申請期限について、新型コロナウイルス感染症等の影響も踏まえ、今後おおむね5年間の申請期間を確保する観点から、2026年3月まで延長しています。

(2) 新型コロナウイルス感染症等に関する特例

信用を供与している者の財務の状況が新型コロナウイルス感染症等により相当程度悪化したことその他の新型コロナウイルス感染症等の影響により自己資本の充実を図ることが必要となった金融機関について、国の資本参加を受けやすくするための特例を以下の通り設けています。

① 経営強化計画の記載事項の特例

次に掲げる事項については、経営強化計画への記載を不要としています。

・ 収益性及び業務の効率の向上の程度その他の経営強化計画の終期において達成されるべき経営の改善の目標

・ 従前の経営体制の見直しその他の責任ある経営体制の確立に関する事項

また、今般の法律改正を受けて今後行われる内閣府令の改正においては、特例の対象となる金融機関について、中小規模事業者等に対する信用供与に関する数値目標の記載を一律には求めず、一方で、地域経済の再生に資する方策の記載を求めることを予定しています。

② 資本参加の要件の特例

資本参加の要件についても、上記①に対応したものとしました。また、今般の法律改正を受けて今後行われる政令の改正においては、特例の対象となる金融機関に国が資本参加をするにあたり、公的資金の返済に対応することができる財源を確保できる見込みがあることは確認する一方、返済の期限(通常、おおむね15年以内とされています)を一律には定めないことを予定しています。

③ 資本参加の選択肢の多様化等

通常、銀行に対する資本参加は原則優先株式によるとされているところ、特例の対象となる金融機関については、優先株式に限らず、普通株式や劣後債、劣後ローンなども選択可能としています。

加えて、特例の対象となる金融機関については、資本参加に関して金融機関が負担することとなるコストを、通常求められる水準よりも引き下げる運用を行うことを予定しています。

3.今後

改正法は公布後2月以内に施行することとされており、今後速やかに政令や内閣府令の整備を行ってまいります。

【資料1】

金融機能強化法の改正について

(麻生金融担当大臣談話)

2020年5月27日

○ 現在、日本の金融システムは安定しており、その健全性に問題はありません。

○ こうした中、2020年度第2次補正予算においては、新型コロナウイルス感染症等の影響を踏まえ、資金繰り対策の積み増しと資本性資金の活用等による金融機能強化について、所要の措置が講じられています。

○ 金融機関においては、これら予算措置や政府からの要請を踏まえ、今後も引き続き、しっかりと中小企業等を支え、経済の再生を図っていくことが求められています。

○ 金融庁は、こうした「将来を見据えての先手の対応」として、金融機関に対する国の資本参加制度である金融機能強化法の見直しを行うこととしました。

具体的には、

・ 2020年度第2次補正予算において、政府保証枠を12兆円から15兆円に増額するとともに、

・ 同法を改正するための法案を国会に提出し、

1.現在2022年3月31日までとされている国の資本参加の申請期限を、4年間延長して2026年3月31日までとし、あわせて、

2.新型コロナウイルス感染症等の影響を受けた金融機関が国の資本参加を受けようとする場合に、経営責任が問われないことを明確化するとともに、収益性や効率性の向上についての具体的な目標を求めないなどの特例を設ける

ことを検討しています。

【資料2】

「経済価値ベースのソルベンシー規制等に関する有識者会議」報告書について

監督局保険課保険モニタリング室 室長 白藤 文祐

課長補佐 楠本 純

2020年6月26日、「経済価値ベースのソルベンシー・マージン規制等に関する有識者会議」による報告書 が公表※1されました。本稿では、多岐に渡る本報告書の内容から、背景や主なポイントを概観します。

1.保険会社のソルベンシー・マージン規制

保険会社は、私たちの病気、ケガ、事故、火災など、不測の事態が起こった場合の経済的損失(リスク)を引き受け、それに対する備えを提供しています。保険会社は、例えば、数十年に一度の大災害や大恐慌など、こうしたリスクが通常予測される範囲を超えて発現した場合に備え、十分な支払能力を保有することが求められます。

ソルベンシー・マージン規制は、保険会社の支払能力を確保することを目的としており、1996年4月の保険業法改正により導入されて以来、保険行政・保険市場の中で重要な役割を担ってきました。しかし、その後の少子高齢化の進展と消費者ニーズの変化・多様化や超低金利の長期化、内外経済・市場の変動性の拡大、自然災害の激甚化など、保険会社を取り巻くリスクが大きく変化している中で、現行のソルベンシー・マージン規制は保険会社の中長期的なリスクを十分に反映できず、保険会社の主体的な経営管理・リスク管理の高度化を促すものとなっていないのではないか、といった指摘もなされてきました。

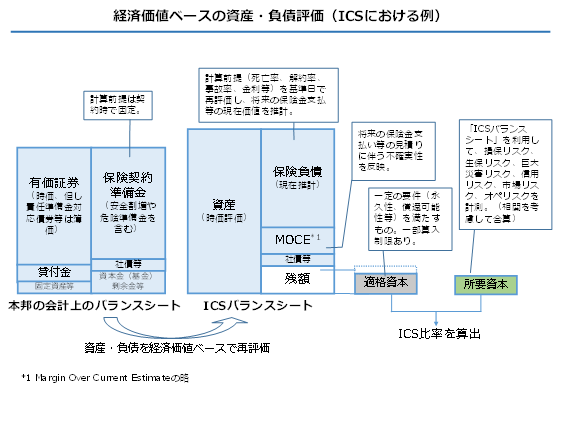

2.経済価値ベースのソルベンシー評価

こうした課題に対する対応策の一つとして、「経済価値ベース」の資産・負債の評価に関する議論が行われてきました。「経済価値ベース」とは、資産をすべて時価(公正価値)で評価するほか、保険負債を評価するにあたって、例えば金利や事故発生率等といった計算の前提条件を直近のものに洗い替える考え方です(図表1参照)※2 。より実際の経済環境を反映した形で保険会社の資産・負債を把握できるメリットがあることから、我が国の保険会社においても、経済価値ベースの考え方を内部管理や自主的な開示において活用する動きも見られます※3 。また、各国の保険監督当局から構成される保険監督者国際機構(IAIS)においても、経済価値ベースの考え方を取り入れた「国際資本基準(ICS)」の開発が進められています。

| (図表1) |

|

3.報告書の主なポイント

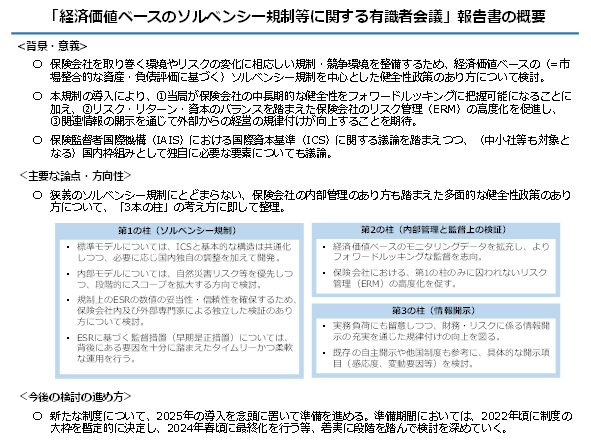

保険会社を取り巻くリスクが様々に変化する中、それに相応しい規制・競争環境を整備することが重要です。こうした観点から、本有識者会議においては、経済価値ベースのソルベンシー規制を中心とした保険会社に対する健全性政策のあり方について、様々な角度から議論されました。

経済価値ベースのソルベンシー規制には、 ①中長期的な視点から保険契約者の保護を図りつつ、②保険会社の主体的なリスク管理の高度化や、 ③外部関係者への情報開示を通じた規律付けを促す、といった効果が期待されます。更に、その目的を達するためには、狭義のソルベンシー規制(定量的な規制)にとどまらず、「保険会社の内部管理のあり方も踏まえたより多面的な健全性政策」を目指すことが重要と考えられます。本有識者会議においては、そうした健全性政策の基本的な要素や方向性に関して、「3つの柱」の考え方に沿って整理がなされました(図表2参照)。

| (図表2) |

|

第1の柱は、いわゆる狭義の「健全性規制」に相当する部分です。上述のICSは、①保険会社の資産・負債を経済価値ベースで評価した上で、②ストレス環境下で発生しうる損失(経済価値ベースの純資産の変動)としてリスク量(所要資本)を計測し※4、③それに対する適格資本(損失吸収力が認められる資本)の十分性を評価するための基準として設計されています。我が国における経済価値ベースのソルベンシー規制についても、ICSと基本的な構造は共通化しつつ検討を進めていくことが考えられます。

加えて、第1の柱においては、様々な論点があります。例えば、各社のリスクをより適切に反映するため、一定の要件の下で、(当局指定の全社共通のモデルではなく)保険会社の内部モデルに基づくソルベンシー比率の計算を認めることが考えられます。

また、経済価値ベースのソルベンシー比率の計算の複雑さ等に鑑みると、その数値の妥当性を確保するためのガバナンス(独立した検証等)のあり方についても、今後検討を深めていく必要があります。更に、現行規制に比べてよりリスク感応的な経済価値ベースのソルベンシー比率の特性を生かしたタイムリーな監督措置を行いつつ、(市場全体を例外的なショックが襲った場合等においては)その運用を柔軟に行うことも考えられます。

第2の柱は、保険会社の主体的な内部管理をベースとしつつ、監督当局が保険会社と対話を行うなかで、そのリスク管理の検証を行うものです。第1の柱は、一律の定量基準に基づいているという点で、明確かつ有効なものである一方、それぞれの保険会社のリスク特性を精緻に捉え、主体的な経営管理・リスク管理の高度化を促すためのツールとしては、一定の限界があることも事実です。保険会社の内部管理においては、規制上の要件の充足に留まらず、第1の柱において十分にカバーされていないリスクを捕捉しつつ、リスク・リターン・資本のバランスを踏まえた統合的リスク管理(ERM)態勢を高度化していくことが重要です。

金融庁としては、経済価値ベースの考え方を取り入れたフォワードルッキングな監督を行いつつ、保険会社と深度ある対話を通じ、内部管理の高度化を促していく必要があると考えています。

第3の柱は、保険会社の情報開示により、保険会社と外部関係者(投資家等)との対話を促し、保険会社の適正な規律を働かせることを目的とするものです。経済価値ベースの指標には、健全性や企業価値を評価する観点から、外部関係者にとっても有用な情報が多く含まれています。新たな制度の下での情報開示の枠組みについては、現在行われている保険会社における自主開示や他国制度等も参考にしつつ、今後検討が行われる必要があります。

4.今後の検討の進め方について

本有識者会議においては、2025年に新たな制度を導入することを念頭に置いて準備を進めることが提言され、それに加え、2022年頃に制度の大枠を暫定的に決定し、2024年春頃に最終化を行うことなど、着実に段階を踏んで検討を深めるべきことが提言されました。

金融庁としては、本報告書における提言を踏まえ、国内フィールドテストの実施や、幅広い関係者との対話等を通じ、検討の状況や方向性に関して情報提供を行いながら、新たな制度が真に実効的なものとなるよう検討を着実に進めていきたいと考えています。

5. おわりに

規制上の保険会社のソルベンシー評価に絶対的に正しい手法はありません。保険数理と金融工学から導かれる「理論上正しそうな手法」があるだけです。本有識者会議では、保険会社のリスク管理の高度化を促す観点以外にも、消費者への商品提供や、保険会社の経営行動への影響等の観点から、どのような制度設計を行っていくべきか、様々な議論が行われました。金融庁ウェブサイトでは、有識者会議の資料や議事概要も掲載しておりますので、是非こちらもご覧ください。

※1 2020年6月26日公表、「『経済価値ベースのソルベンシー・マージン規制等に関する有識者会議』報告書について」:https://www.fsa.go.jp/news/r1/sonota/20200626.html

※2 いわゆる「時価評価」に近い考え方ですが、様々な保険契約から構成される保険負債は市場で取引されるものではないため、この会議では保険負債は「市場整合的な手法」で評価することを前提に議論されました。他方、我が国における現行の会計基準やソルベンシー・マージン規制における保険負債の評価は、前提条件を契約時点で固定(ロック・イン)する考え方に基づいています。

※3 「経済価値ベースのソルベンシー規制等に関する有識者会議」第1回事務局資料p.38。

※4 ICSにおいては、保有期間1年、99.5%の信頼水準(200年に1回の水準)に基づいてリスク量の計測を行うこととされている。

「資産運用業高度化プログレスレポート2020」について

総合政策局総合政策課 課長補佐 小堀 琢也

監督局証券課資産運用室 資産運用調整官 瀧野 恵一

6月19日、金融庁は、「資産運用業高度化プログレスレポート2020」を公表し、7月20日(月)まで意見募集を行うこととしました。本稿では、レポートの主なポイントについてご紹介します。

1.レポート公表の背景

企業・経済の持続的な成長と安定的な資産形成等による国民の厚生の増大を目指していくためには、インベストメント・チェーンの各参加者が求められる役割を果たし、企業価値の向上と収益の果実を家計にもたらすという資金の好循環を実現することが重要であり、中でも、資産運用会社が果たす役割は極めて重要です。こうした認識の下、金融庁では、海外資産運用会社のヒアリングを通じて確認できた運用力の強化に資すると考えられる取組みを踏まえつつ、日本の家計金融資産の大部分の運用を担ってきた国内大手資産運用会社やそのグループ親会社等との間で、顧客の利益を最優先に考え、資産運用業を高度化していくことを後押しする観点から、対話を進めてきました。今回のレポートは、各社の具体的な取組みが一層進むことを期待し、こうしたヒアリングや対話等を通じて判明した課題や今後の対応について、資産運用業の現状を踏まえながら取りまとめたものです。

2.資産運用業界の現状

近年、米国を中心に、低手数料のパッシブファンド等を提供する資産運用会社の純資産額が拡大している一方、アクティブ運用を主軸としてきた資産運用会社は、手数料収入の減少への対応を迫られており、規模を追求するための統合の動きも相次いでいます。国際的な競争環境が厳しさを増す中で、日本の資産運用会社も厳しい競争にさらされつつあります。

日本では、アクティブ公募投信の平均パフォーマンスを見ると、信託報酬等のコストに見合うだけの水準を確保できていないと考えられ、その結果として顧客の支持が十分に得られておらず、純資産残高も伸び悩んでいると考えられます。例えば、2019年末時点で、過去5年間の平均シャープレシオ(パフォーマンスを示す指標の1つ)をみると、日本のアクティブ公募投信は、信託報酬控除前から総じてパッシブ公募投信を下回る傾向にあります。また、米国と比較しても、日本では運用本数の多い大手資産運用会社の平均的なパフォーマンスが低いことがうかがわれます(下図A、C)、ただし、日本でも、運用本数の少ない独立系資産運用会社等で、パッシブ平均を上回る良好なパフォーマンスを上げていることが注目されます(下図B)。

図:日米資産運用会社の運用ファンド数とパフォーマンス

(左からファンド数の多い順、アクティブファンドのみ)

平均パフォーマンスが低くなりがちな理由の一つとして、日本では、新規ファンドの設定本数が多い一方で、顧客利益最優先の観点から業務運営・ファンド管理が徹底されていないことから、不採算ファンドや中長期にパフォーマンスが低迷しているファンドの償還・併合が進まず、顧客利益に資さない少額投信が乱立している可能性が考えられます。また、パフォーマンスが良好であっても少額となっている一因としては、新規商品の組成後の一定期間、販売を1社のみに限る商慣行(専売)により、投信の販路が限定されており、効率的な運用に必要な資金が十分に流入していないことが指摘されています。

3.主な課題

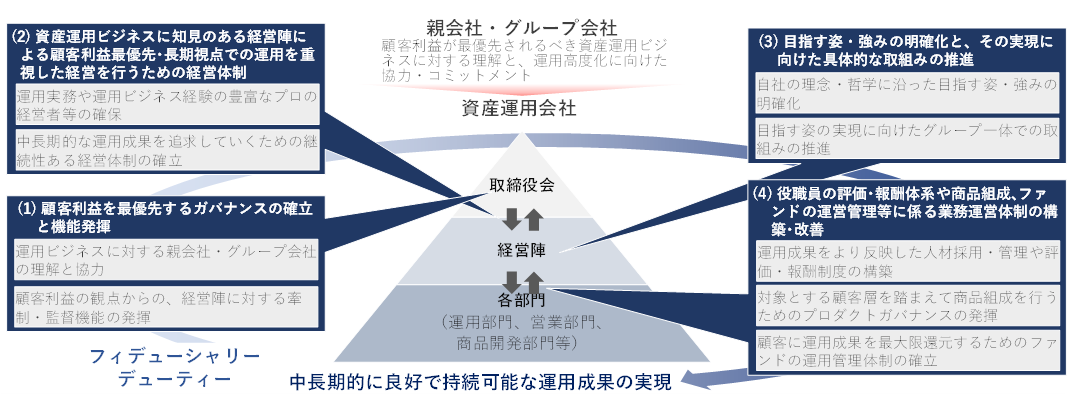

こうした中で、日本の資産運用会社が、中長期的に良好かつ持続可能な運用成果を上げ、顧客の信頼・支持を獲得し、収益基盤を確立していくためには、以下のような課題が考えられます。大手資産運用会社でも、改善に向けた取組みが一部に認められていますが、具体的な取組みを更に進めていくことが期待されます。

(1)ガバナンス :経営・ファンド運営に対する顧客利益の観点からの牽制機能の発揮運用ビジネスに対する親会社・グループ会社の理解・協力

(2)経営体制 :顧客利益を最優先し、長期運用の視点を重視する経営体制の整備

(3)目指す姿・強み:運用会社としての目指す姿や強みの明確化とその実現

(4)業務運営体制 :顧客利益最優先・運用重視の視点での業務運営体制の構築(役職員の評価・報酬制度、ファンドの運営管理等)

4.対応の方向性

国内資産運用会社、及び資産運用会社がグループに属する場合にはその親会社とも、各社が創意工夫を図りながら上記(1)~(4)の課題についての取組みを一層進めていけるよう、経営陣を含め対話を継続的に行っていきます。こうした取組みを進めていくことにより、顧客利益の観点から、①運用力を強化し、②商品組成・提供にあたって、商品数をむやみに増やすことなく、中長期的に良好で持続可能な運用成果を上げられる商品に注力すること、③不採算ファンドや中長期にパフォーマンスが悪化しているような少額投信について積極的に償還・併合を進めるなどのファンド管理を徹底すること、などが期待されます。

また、良好なパフォーマンスを実現している独立系等の特徴ある資産運用会社との間でも、パフォーマンスの要因や持続可能性についての対話を進めていきます。

このほか、機関投資家向けの私募投信や一任運用の状況についての調査・分析・公表や、公募投信のパフォーマンスの「見える化」、新規参入の促進策等を推進していきます。

新型コロナウイルス感染症の影響に関する記述情報の開示Q&A

-投資家が期待する好開示のポイント-

企画市場局 企業開示課 課長補佐 上利 悟史

企画市場局 企業開示課 専門官 前田 和哉

企画市場局 企業開示課 係長 吉田 圭吾

1.はじめに

金融庁では、新型コロナウイルス感染症の影響について、有価証券報告書の財務および非財務情報の双方において具体的かつ充実した開示が強く期待されることを内容とする要請文(「新型コロナウイルス感染症の影響に関する企業開示について」)を公表するとともに(本年5月21日)、特に非財務情報(記述情報)において、投資家が期待する好開示のポイントをまとめた「新型コロナウイルス感染症の影響に関する記述情報の開示におけるQ&A−投資家が期待する好開示のポイント−」(以下、「本Q&A」)を公表しました(本年5月29日)。

本Q&Aは、プリンシプルベースのガイダンスである「記述情報の開示に関する原則」(平成31年3月19日公表)に沿ったものであり、新型コロナウイルス感染症の影響について、ルールへの形式的な対応にとどまらない開示の充実に向けた企業の取組みを促すことを目的として作成しており、新たな開示事項を加えるものではありません。

|

2.公表に至った経緯

新型コロナウイルス感染症の広がりは、多くの上場企業等の経済活動に影響を与えており、こうした不確実な経営環境において、経営者の視点による充実した開示を行うことは、投資家の投資判断にとって重要と考えられます。また、このような開示は、投資家と企業との建設的な対話を通じた持続的な企業価値の維持・向上にも資するものと考えられ、さらに、世界的な広がりを見せている今般の感染症について、こうした観点から開示の充実が図られることは、我が国の資本市場の信頼性の向上にも資すると考えられます。

金融庁では、本Q&Aの公表に先立ち、「新型コロナウイルス感染症の影響に関する企業開示について」を5月21日に公表していますが、その後、今般の感染症の影響について、投資家が期待する開示のポイント等、企業における開示の充実に向けた取組みをサポートする追加的なアナウンスを期待するといった声を頂いたことから、記述情報の開示の好事例集」(令和元年12月20日最終更新)のための勉強会に参加いただいている投資家の方々の意見を踏まえ、有価証券報告書の記述情報における新型コロナウイルス感染症の影響に関する開示について、投資家等が期待する好開示のポイントをQ&Aとして公表しました。

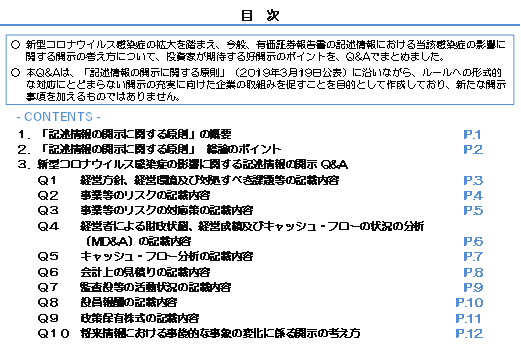

3.公表の内容

本Q&Aでは、昨年1月31日に改正・施行された改正内閣府令(企業内容等の開示に関する内閣府令等の一部を改正する内閣府令)における改正項目に沿って、新型コロナウイルス感染症の影響に関する好開示のポイントが示されています。

「経営方針、経営環境及び対処すべき課題等」では、新型コロナウイルス感染症が自社の経営環境にどのような影響を与えているかについて、経営者が新たに認識した自社の弱みや課題、機会やリスク等も踏まえながら、事業やセグメントごとに具体的に記載することや、現状の経営環境を踏まえ、経営方針やKPIについて見直す場合は、どのような点を変更したかや見直した背景・理由について具体的に記載することが重要と考えられること、経営方針等について見直す必要がないと判断した場合であっても、新型コロナウイルス感染症の拡大により生活様式について変化が求められていることを踏まえ、経営方針等を見直す必要がないと判断するに至った議論の背景等を具体的に記載すること等の経営者の認識について記載することが期待されること等が示されています。

「事業等のリスク」では、新型コロナウイルス感染症の影響は、従業員の働き方やサプライチェーンへの影響など事業活動に与えた影響も含め、将来の経営成績等に大きな影響を与える可能性等について、経営者の視点での状況の認識、これに対する対応等を可能な限り定量的な情報も含めて具体的に記載することが重要であることが示されています。

また、定量的な情報については、概算値として記載する方法や影響額の範囲を記載する方法や、影響額を算出する際の前提となる仮定やシナリオを記載することも重要と考えられることが示されており、提出日時点において、影響額を合理的に見積ることができない場合には、その旨を記載したうえで、その後、影響額を合理的に見積ることができるようになった時点において、その内容を四半期報告書や臨時報告書、適時開示等において情報提供することが重要でることも示されています。

「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(以下、MD&A)」では、「経営成績等の分析」、「キャッシュ・フローの分析」、「会計上の見積り」に分類し、それぞれの開示におけるポイントが示されています。

「経営成績等の分析」では、新型コロナウイルス感染症の影響が具体的にどこで(事業セグメントや地域セグメント、サプライチェーンの各段階(原材料・部品の調達、生産、物流、販売など)等)、どのように生じているか、その影響を一過性と考えているか、それとも生活様式の変化などによって長期にわたり影響を与える可能性があると考えているのか等。「キャッシュ・フロー分析」では、事業を安定的に継続するにあたり必要となる資金の確保について、経営者が検討もしくは対応している事項を具体的に記載することや新型コロナウイルス感染症の影響を踏まえた成長投資、手許資金、株主還元等への資金の配分のあり方についての経営者の見解を記載することが重要であることが示されています。「会計上の見積り」では、企業会計基準委員会から議事概要として公表された「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」(本年4月10日公表、5月11日追補)とMD&Aにおける会計上の見積りの開示についての考え方が示されています。

その他、「監査役等の活動状況」、「役員報酬」や「政策保有株式」についても、新型コロナウイルス感染症の影響に関する好開示のポイントが示されています。

|

4.おわりに

新型コロナウイルス感染症の影響について、開示の充実が図られることは、投資家の適切な投資判断を可能とし、投資家と企業との建設的な対話を通じた持続的な企業価値の維持・向上に資するとともに、我が国の資本市場の信頼性の向上にも資するものと考えられます。

金融庁としては、本Q&A等を参考に、新型コロナウイルス感染症の影響について充実した開示が行われることを強く期待しています。

東北財務局と「副業・兼業人材活用セミナー」等をオンラインで開催!

金融庁と東北財務局は、福島県内の金融機関を対象とした「副業・兼業人材活用セミナー」をオンラインで開催しました。昨年11月に開催した「ちいきん会in福島」以降、福島県では、中央省庁・自治体・金融機関・大学等の有志が肩書きを外して、地域課題に解決に向けて対話する「福島ダイアログ」を定期的に開催してきました。その課題の1つが地域の「人材不足」です。

福島県では、本年5月より関係人口創出の観点から、首都圏の副業・兼業人材の活用を支援する「パラレルキャリア人材共創促進事業(※)」を開始しましたが、新型コロナウィルス感染症の影響から、受入企業の開拓が思うように進まないという課題が「福島ダイアログ」に持ち込まれたことから、企業とのネットワークを持つ金融機関が協働できる余地があるのではないかと県に提案し、本セミナーを企画しました。

(※)事業者の人材マッチングサイト掲載料を県が補助し、雇用まで伴走支援する事業。

本セミナーでは、この事業の連携先である副業人材のマッチングプラットフォームの運営会社、および自ら副業人材として地域で活躍している生命保険職員から、副業・兼業人材の市場動向や活用事例、副業・兼業人材のモチベーション等について説明がありました。

参加金融機関からは、「取引先の経営課題解決に対して、副業・兼業人材の活用が有効だと感じた」「金融機関がこれに取り組むには、経験や知見の共有が必要」といった声がありました。

東北財務局の北川理財部長からは、「福島県においては、パラレルキャリア人材共創促進事業による仲介手数料補助や伴走支援があり、副業人材活用に向けた環境整備が進んでいる。金融機関は、副業人材を活用する意義等理解を深め、事業者の課題解決に向けて取り組んでいただきたい。」との挨拶の言葉がありました。

さらに、この会が有志の対話から開催に至った流れを受けて、セミナー後も延長戦として、参加者の7割が残って、更に理解を深める意見交換を行いました。

今後も「福島ダイアログ」では、オンラインも活用しながら、更に具体的に副業・兼業人材の活用に向けて金融機関が担う役割等について議論を深めていく予定です。

■ちいきん会2.0 副業・兼業人材活用オンライン勉強会の開催!

地域課題解決支援室には、自治体や金融機関より、人材の中でも特に副業人材セミナーに関する相談が多数寄せられています。これを受けて、副業・兼業人材の基礎知識やそれぞれの立場からの取組事例を学ぶセミナーを開催しております。第1回(6月26日夜)は、副業人材活用をテーマに、くまもと活性化フォーラムを500名規模で開催した九州財務局の大津局長と、地域で副業人材のコニュニティ形成する一般社団法人 Work Design Labの石川代表をゲストにお迎えし、クロストークを開催しました。今後、副業・兼業人材を活用する金融機関や自治体等の実務者を迎え、第2回、第3回とセミナーを開催予定です。

|

| 写真:大津 俊哉九州財務局長 |

6月28日(日)、「ちいきん会2.0」をオンラインで開催!

全国から300名の有志が参加!

「ちいきん会」は、初の地方開催となった昨年11月の福島での開催以降、群馬、東京、京都、小豆島で開催したいとの声を受け、地元有志とともに開催の準備を進めてまいりましたが、新型コロナウイルスの感染拡大による影響からやむを得ず延期といたしました。一方で、4月以降、支援チームには地域からの相談が増加し、特に、中央省庁や同じ悩みを抱える自治体の商工担当の紹介等、「人」に関する相談が多く、「ちいきん会」メンバー同士や開催準備事務局間等のネットワークを活用する動きが活発となりました。このため、このネットワークを更に活用して頂くため、オンライン開催を企画し、従来の規模と同程度となる約300名の方にご参加いただきました。

「今こそ行動!共感に集う有志ネットワークとともに」を テーマとして、金融庁地域課題解決支援室 日下室長がモデレータを務め、金融庁 遠藤長官、共同通信社 橋本編集員、GCストーリー 萩原常務取締役とのクロストークが行われました。金融庁の改革、広がるネットワークと広がらないネットワークの決め手は何かのほか、金融機関職員や公務員が所属組織の枠を飛び出して、部活動のように、異業種の有志と肩書きを外して地域活性化のために議論する個人活動の奨励等について、意見交換がなされました。

また、地域でネットワークを広げたい! ちいきん会を開催したい!という「ちいきん会コーディネーター」10名(財務局職員6名、金融機関等4名)を参加者に紹介し、その意気込みを表明していただきました。続いて、有志として参加した財務省の岡本事務次官から参加者に向けた熱いエールを頂きました。その後、官民金連携の7つの取組みを紹介しました。参加者は、希望する取組みのプレゼンターごとに分かれてグループセッションを行い、議論を深めました。

今後も、各地のコーディネーターと連携し、その地域の意思を尊重して「ちいきん会」を開催していくほか、各地でのダイアログ活動の発足を支援していく予定です。

興味のある方は、ちいきん会フェイスブックまで!

金融庁職員も現場で一緒に考えます「地域課題解決支援チーム」

金融庁のオープン政策ラボ・地域課題解決支援チームは、その地域課題の解決に向けた仕組みづくりや、金融機関や地方自治体、民間事業者との連携事業を共同企画・実施してきました。このような企画は、志のある公務員と金融機関とのネットワークを活用し、肩書を外して、心理的安全性を確保した中での創発的な議論(ダイアログ)から生まれてきました。

現在、ダイアログは、北海道から熊本まで15地域で開催しています。課題解決に一緒に取り組んでいきましょう!当チームのこれまでの活動については以下をご覧ください。

URL:https://www.fsa.go.jp/policy/chiikikadaikaiketsushien-team/chiiki-kadai-top.html

先月の金融庁の主な取組み(2020年6月1日~6月30日)

・日銀レビュー「本邦金融機関の海外クレジット投融資の動向」(6月2日)

・6月20日、オンラインシンポジウム「金融経済教育と資産形成の未来~新型コロナウイルスの影響を踏まえて~」を開催(6月5日)

・第201回国会に「金融機能の強化のための特別措置に関する法律の一部を改正する法律金融庁関連法律案」を提出(6月8日)

・![]() 新型コロナウイルス感染症の影響拡大・長期化を踏まえた事業者の資金繰り支援について金融機関に要請(6月10日)

新型コロナウイルス感染症の影響拡大・長期化を踏まえた事業者の資金繰り支援について金融機関に要請(6月10日)

・「キャッシュカード窃取による預金の不正引出しが多発しています。」(6月18日)

・「偽造キャッシュカード等による被害発生等の状況(令和2年3月)(6月18日)

・「資産運用業高度化プログレスレポート">」(6月19日)

・BG2C、FIN/SUM BB開催日決定(6月25日)

・「金融業界における書面・押印・対面手続の見直しに向けた検討会」を設置(6月25日)

・「モニタリングの実施状況等に係るコンサルティング業務」報告書等(2019年度実施) (6月26日)

・「経済価値ベースのソルベンシー規制等に関する有識者会議」報告書(6月26日)

・金融機関における貸付条件の変更等の状況について更新(6月26日)

・「金融機能強化法の一部を改正する法律の施行に伴う政令や内閣府令案」(6月29日)

・「中小・地域金融機関向けの総合的な監督指針」、「系統金融機関向けの総合的な監督指針」及び「漁協系統信用事業における総合的な監督指針」の一部改正(案)(6月29日)

・金融審議会「市場ワーキング・グループ」(第29回)を開催(6月29日)

・「基幹系システム・フロントランナー・サポートハブ」支援決定案件(6月30日)

・IT・サイバーセキュリティの取組みに関するレポート(6月30日)

アクセスFSA 7⽉号をご覧いただきありがとうございます。

既に多くの方が実感されていると思いますが、コロナウイルスの影響で、情報発信・広報のあり方も大きく変わってきています。

「Re:ing Sum」や「資産形成の未来」など、本誌でも取り上げた幹部の講演はすべてオンラインです。対面での臨場感は欠きますが、首都圏だけでない全国の方が参加しやすくなるという利点があります。そうした利点を生かし、新たな情報発信の形を追求していけたらと思います。

政策解説も、機能強化法、保険健全性規制、資産運用業、開示と盛りだくさんです。

是非、ご堪能いただければと思います。

編集・発行:金融庁広報室