アクセスFSA 第210号

Contents

新型コロナウイルス感染症の感染拡大による緊急事態宣言を踏まえた

金融システム・金融資本市場の機能維持について(麻生金融担当大臣談話)

令和3年1月7日に、緊急事態宣言が1都3県※1(14日に2府5県※2が追加)に発出されたことを受け、麻生金融担当大臣による談話を公表しました。本稿では、その内容をご紹介いたします。

新型コロナウイルス感染症の感染拡大に伴い、本日(令和3年1月7日)、緊急事態宣言が出されました。これを踏まえ、金融システム・金融資本市場の機能維持や感染拡大防止の観点から、金融庁として、金融機関等及び国民の皆様に、以下のとおり要請、お願いをいたします。多くの方々にご不便をおかけし大変心苦しく存じますが、何卒、ご協力いただけますようお願い申し上げます。

■ 金融機関等に対する要請

緊急事態措置を実施すべき区域の金融機関においては、政府や都道府県の方針・要請に従い、感染拡大防止に最大限努めて頂くとともに、こうした状況下においても、事業者の資金繰り支援を始め、国民の経済活動を支援する金融機能の維持や顧客保護の観点から、基本的な考え方※3に基づき、必要業務の継続について適切な対応に努めていただくよう要請いたします。

また、取引所等においても、同様に、市場機能の維持の観点から、必要業務の継続について適切な対応に努めていただくよう要請いたします。

なお、緊急事態措置を実施すべき区域外の金融機関等においても、感染拡大防止に最大限努めつつ、必要業務を継続するようお願いいたします。

■ 国民の皆様へのお願い

緊急事態措置を実施すべき区域においても、銀行等は、店舗を開いて、事業者の資金繰り支援を始め、預貯金・為替・手形・送金・融資・ATM等の顧客対応業務を継続することとしています。

また、政府や都道府県の方針・要請における感染拡大防止の趣旨を踏まえ、緊急事態措置を実施すべき区域であるかに関わらず、金融機関においては不要不急の対面での手続を極力控えることとしています。国民の皆様におかれましては、可能な限り、インターネット、コールセンター、ATMなどの非対面による金融サービスをご利用いただくようお願い申し上げます。

なお、新型コロナウイルス感染症に便乗した詐欺や違法な貸付等が懸念されるため、関係機関とも連携して対応に努めていきます。国民の皆様におかれましても、ご注意願います。

※1 緊急事態宣言実施区域:埼玉県、千葉県、東京都、神奈川県

※2 緊急事態宣言実施区域:栃木県、岐阜県、愛知県、京都府、大阪府、兵庫県、福岡県

※3 詳しくは、金融庁ウェブサイト(https://www.fsa.go.jp/common/conference/danwa/20210107.html)をご覧ください。

「拠点開設サポートオフィス」開設に係るセレモニーの開催について

世界に開かれた国際金融センターを実現するための諸施策の一つとして、令和3年1月12日(火)、金融庁・財務局合同で「拠点開設サポートオフィス」を開設※し、セレモニーを開催いたしました。ここでは、そのセレモニーの様子などをご紹介させていただきます。「拠点開設サポートオフィス」は、新規に日本に参入する海外の資産運用会社等について、ワンストップで、登録の事前相談、登録手続及び登録後の監督を切れ目なく英語にて対応するために開設したものです。

詳しくは、アクセスFSA(2020年12月号)(![]() https://www.fsa.go.jp/access/r2/208.pdf)の政策解説コーナー「金融行政の英語化、ワンストップ化について」や金融庁ホームページ(https://www.fsa.go.jp/policy/marketentry/index.html)をご覧ください。また、国際金融センターに関する諸施策については、アクセスFSA(2021年1月号)(

https://www.fsa.go.jp/access/r2/208.pdf)の政策解説コーナー「金融行政の英語化、ワンストップ化について」や金融庁ホームページ(https://www.fsa.go.jp/policy/marketentry/index.html)をご覧ください。また、国際金融センターに関する諸施策については、アクセスFSA(2021年1月号)(![]() https://www.fsa.go.jp/access/r2/209.pdf)の政策解説コーナー「経済対策パッケージにおける「世界に開かれた国際金融センターの実現」について」や首相官邸ホームページ(https://www.kantei.go.jp/jp/headline/tokushu/flow.html

https://www.fsa.go.jp/access/r2/209.pdf)の政策解説コーナー「経済対策パッケージにおける「世界に開かれた国際金融センターの実現」について」や首相官邸ホームページ(https://www.kantei.go.jp/jp/headline/tokushu/flow.html![]() )もご覧ください。

)もご覧ください。

|

| 写真:設置した看板とともに報道陣の記念撮影に応じる 麻生大臣(左)と赤澤副大臣(右) |

まずセレモニーに先立ち、同日朝に行われた大臣閣議後記者会見において、麻生金融担当大臣より、世界に開かれた国際金融センターの実現を目指す取組みの一つとして本日「拠点開設サポートオフィス」を開設する旨、発表がありました。

その後、拠点開設サポートオフィスが開設される金融庁庁舎にて、新型コロナウイルス感染症対策に留意しながら、麻生大臣及び赤澤副大臣の出席のもとセレモニーを開催しました。

セレモニーでは、実際の執務室前に掲げられた看板の除幕が行われました。事務方の「どうぞ」の掛け声とともに、麻生大臣及び赤澤副大臣が曳綱を引き、それまで覆っていた幕が取り除かれ、「Financial Market Entry Office」の文字が刻まれたシルバーメタリック調の看板(写真下)が姿を現しました。看板が現れた瞬間、報道関係者のカメラのフラッシュと共に、通常の執務室を飾る看板とは異なる清新なデザインや、新たな取組みに対する期待などから、感嘆の声を漏らす参加者もいました。

|

海外と比肩しうる魅力ある金融資本市場への改革や、海外事業者や高度外国人材を呼び込む環境構築など、国際金融センターを実現するための諸施策に戦略的にオールジャパンで取り組んでいます。「拠点開設サポートオフィス」は、その重要な担い手の一つとして、関係者一丸となって取り組んでまいります。

※ 令和3年1月12日公表、「『拠点開設サポートオフィス』について(Financial Market Entry Office)」:https://www.fsa.go.jp/policy/marketentry/index.html

「Regional Banking Summit(Re:ing/SUM)」×

「日経地方創生フォーラム」の開催について

監督局銀行第二課地域金融企画室 室長補佐 山田 彰太郎

室長補佐 浮田 宏昭

係員 森 顕子

◆はじめに

金融庁では、「安心と成長の未来を拓く総合経済対策」(令和元年12月5日閣議決定)に基づき、日本経済新聞社との共催により、「Regional Banking Summit (Re:ing/SUM)」×「日経地方創生フォーラム」を開催しました。

このRe:ing/SUMでは、地域経済の活性化・課題解決に貢献する地域金融のあり方について、多様な関係者が議論することで、地域経済と地域金融の共通価値の創造につながり、令和新時代の取組みが生まれていくことを目指しました。

具体的には、新型コロナウイルス感染症の影響が拡がる中にあっても、地域の企業や産業に対して、資金繰り支援はもちろんのこと、いかなる支援を行うことができるか、これらを通じて地域経済に付加価値をもたらしつつ、地域金融機関の持続可能なビジネスモデルをいかに構築していくか、各界の有識者にお話しいただきました。特に、パネルディスカッションでは、コロナにいかに立ち向かっていくのかをテーマの中心に据え、様々な切り口から多面的な議論が展開されました。

なお、前回(令和2年6月16日開催 )に続き、名古屋(同11月23日)、広島(同12月20日)において、オンライン配信を主体とした形式により開催しました。

本稿では、各回におけるイベント概要をご紹介します。

◆イベント概要

【第2回:名古屋(11月23日)(ミッドランドホールより配信)】

●開会挨拶 内閣府大臣政務官(金融) 和田 義明開会挨拶の中で、和田政務官は、コロナ禍における地域金融機関による事業者支援の重要性を訴えるとともに、地域金融において、長期的な視点に立って考え、変化への対応力を磨いていくことが、事業者支援や地域経済の活性化に不可欠であると指摘しました。

|

| 写真:会場で挨拶をする和田政務官 |

●基調講演

① 日本大学商学部 教授 長谷川 勉氏

「地域志向のメンバーシップバンキング」

長谷川教授は、地域金融機関が長期的視点に立ち、相続や事業承継の機会に支援できるよう顧客の背後にいる「ファミリー」も念頭に取引することの重要性や、地域のお金が地元ではなく大都市へ流れる「漏れバケツ」を防ぐ方策など、地域金融機関が取り組むべき方向性を示しました。

また、販路や技術の面で、既にあるものを組み合わせたイノベーション実現や少しの付加価値を加えることで産業を変えるなどの「0・5次化」が重要であるとし、地域金融機関には、このための支援ができるプラットフォームとなることを提案しました。その上で、今後求められるのは課題解決型の金融であり、前例踏襲やマニュアル主義でなく「なぜ?」と問い続けることがイノベーションや新しいアイデアの創出につながっていくと指摘しました。

② しののめ信用金庫 理事長 横山 慶一氏

「企業理念と信用金庫の未来」

横山理事長は、企業理念が浸透すれば、組織で働く人たちが個性と能力を活かしながら同じ基準・価値観で判断・行動し、組織が強くなっていく、ということを、これまでの当金庫の合併後に実現した改革の事例等を交え、指摘しました。

その上で、信用金庫の進むべき方向として、①融資や金融商品の販売における、長期的な視点での真に顧客のためになる活動、②業務の合理化・デジタル化、組織改革など、あらゆる手段を用いた体制のスリム化、③企業や地域の課題解決への積極的・主体的な関わり、といった3つを指摘しました。

③ 北國銀行 取締役頭取 杖村 修司氏

「次世代型地域金融を目指して」

杖村頭取は、自行において、企業の生産性向上や事業再生の重要なベースとなるコンサルティング業務を本格的に組織に導入するにあたってのこれまでの改革や今後の方向性を紹介しました。

特に、業務をコンサルティングを起点にしたものにするには、①経営者や投資家の視点を持つマインド、②コンサルタントを育てる教育、③業務やシステムの構築、これら3点が必要になることを、これまでの取組みを交えながら紹介し、これらを通じて、地域金融機関はより輝く業種になれるとの期待をしました。

●パネルディスカッション

- きらりと光る信用保証協会

各地の信用保証協会でコロナの影響に苦しむ事業者の支援に取り組んでいる方が登壇し、保証承諾後の着実な経営支援の継続や地域金融機関との連携の重要性が議論されました。

- Digital×HR×Regional Bank

地域金融機関とともにHR(人事施策)に取り組んでいる方が登壇し、業種の枠を超えて外部の人材とつながることや組織の可能性を広げるダイバーシティ、それらによる創造力発揮の重要性が議論されました。

- 事業者支援ノウハウ共有への挑戦

各地の金融機関等でコロナの影響に苦しむ事業者の支援に取り組んでいる方が登壇し、金融機関と各支援機関の連携によって、組織の垣根を越えた知見やノウハウの共有を実現し、地域全体で取り組んでいくことの必要性が議論されました。

- 繰り返される危機に備える金融・企業

各組織でBCPに取り組んでいる方が登壇し、被災の経験から見えてきた課題として、ITインフラの整備やサプライチェーンの寸断を防ぐ自動化の進展を挙げ、危機への備えを更に強化していく必要性が議論されました。

●閉会挨拶 東海財務局長 水口 純

【第3回:広島(12月20日)(ホテルグランヴィア広島より配信)】

●開会挨拶 内閣府副大臣(金融) 赤澤 亮正

開会挨拶の中で、赤澤副大臣は、地域金融機関が、感染拡大の影響により厳しい経営環境にある中でも見つかるビジネスチャンスを活かし、カネの仲介にとどまらず、ヒト・モノ・情報といった仲介機能を総動員して、地域の事業者を支援し産業を支えていく重要性を指摘しました。 |

| 写真:ビデオメッセージによる 挨拶をする赤澤副大臣 |

●基調講演

① 神戸大学 教授 家森 信善氏

「地域の発展に貢献できる地域金融機関をめざして」

家森教授は、地域金融機関に関するいくつかのアンケートの結果を紹介し、ほとんどが「地域企業や地域経済への貢献」を経営理念などに掲げているが、「地域貢献」こそが地域金融機関の存在意義であること、職員の多くは「地元のために働く」志向を持っていることを説明しました。

その上で、職員のやりがいを高めるための人材育成や人事評価の重要性を指摘したほか、金融機関から助言等を受けたことがある事業者は多くなかったものの、助言等を受けた事業者では経営改善につながったと回答した比率は高く、地域金融機関が地域経済発展に貢献できる潜在能力の大きさを指摘しました。

② 広島市信用組合 理事長 山本 明弘氏

「地域金融機関のあるべき姿と現場主義経営」

山本理事長は、当信組の融資姿勢や事例等を交え、地域金融機関のあるべき姿を訴えました。

この中で、地元のお金は地元で生かすという信念のもと、中小零細企業のためにリスクテイク(融資)することが当信組の使命であると述べられました。決算書だけでは気づけない顧客実態を把握する「現場主義」の徹底や中小零細企業が求めるスピードでの対応する重要性(3日以内での融資決裁)、取引先の事業再生でのサービサーの有用性を指摘しました。

③ ふくおかフィナンシャルグループ 取締役副社長 吉田 泰彦氏

「本気で取り組むDX」

吉田副社長は、全社横断で取り組んでいるデジタルトランスフォーメーション(DX)が、当行が、持続的な高い競争力・成長力を実現するために欠かせない重要戦略であるとし、取組みと今後の戦略について紹介しました。

その上で、非常に速く変化する経営環境に対応するため、既存のビジネスにも、新たな事業にも積極的に挑戦し、得られたものを次に生かすことで向上していく取組みが必要と指摘しました。

●パネルディスカッション

- 事業者を支える融資・再生実務への挑戦

事業再生の現場において第一線で活躍されている方が登壇し、事業価値全体での評価を重視する包括担保制度が導入されれば、コロナ禍も含めた事業再生全般への有効な選択肢になるのではないかとの議論がされました。

- 外部出向経験者のチャレンジ

所属する金融機関から外部へ出向した経験のある方が登壇し、異なる組織に所属したからこその多様な経験とそこから得た気付き、それを自らの組織で新しい空気として活かすことの重要性が議論されました。

- 地域活性化の新潮流に、金融のスパイスを

金融機関と連携して、地域活性化に向けて取り組んでいる方が登壇し、地域に創業者を継続的に生み出す仕組みの創設といった自治体のチャレンジに、金融機関が積極的に関与すれば、コロナ後の地域を支えていけるのではないかとの議論がされました。

- 地域課題をビジネスチャンスに

地域課題をビジネスチャンスとして捉え、地域の魅力を引き出しながらビジネスを展開している方が登壇し、コロナ禍をもチャンスとして捉え、ビジネスにつなげていくことが重要であり、地域金融機関にはそうした新たな時代を切り開いていける事業を共に考えていってほしいとの議論がされました。

●閉会挨拶 中国財務局長 金森 正樹

- ◆参考

当日の模様は、以下の日経チャンネルよりご視聴いただけます。 -

第2回:名古屋(11月23日)https://channel.nikkei.co.jp/reingsum2020nagoya/

第3回:広島(12月20日)https://channel.nikkei.co.jp/reingsum2020hiroshima/

金融審議会「銀行制度等ワーキング・グループ報告」の

主なポイント

企画市場局 信用制度参事官 端本 秀夫

2020年12月22日、金融審議会「銀行制度等ワーキング・グループ報告」(以下「本報告」といいます)が公表されました。ここでは、その主なポイントをご紹介します。

1.経緯

金融機関は、自らが持続可能なビジネスモデルを構築した上で、日本経済の回復・再生を支える「要」として、

- 人口減少や少子高齢化に直面する地域の社会経済の課題解決に貢献する、

- ポストコロナに向けて対応を進める企業・産業を力強く支援する、

- 「目利き力」をさらに強化し、成長分野に資金を供給する、

といった役割を果たしていくことが期待されています。

これを踏まえ、2020年9月、金融担当大臣より、

『人口減少など社会経済の構造的な課題や新型コロナウイルス感染症等の影響を踏まえ、金融システムの安定を確保しつつ経済の回復と持続的な成長に資するとの観点から、銀行の業務範囲規制をはじめとする銀行制度等のあり方について検討を行うこと』

という諮問が行われました。

この諮問を受けて銀行制度等ワーキング・グループ(座長:神作 裕之 東京大学大学院法学政治学研究科教授)が設置され、

- デジタル化や地方創生など持続可能な社会の構築に資するための銀行の業務範囲規制等の見直しや、

- 地域における金融機能維持のための方策、

について7回にわたって審議が行われ、本報告がとりまとめられました。

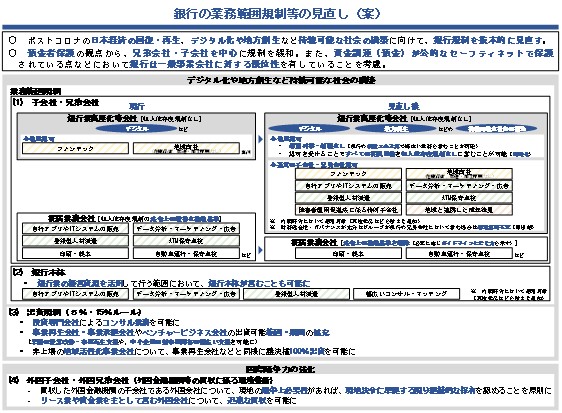

2.銀行の業務範囲規制等のあり方

(1)業務範囲規制

(銀行の子会社・兄弟会社)

まず、銀行業高度化等会社(以下「高度化等会社」といいます)が、デジタル化に加え、地方創生など持続可能な社会の構築に貢献することを幅広く可能とすべく、法律に規定された業務の外縁をさらに拡充することが考えられるとしています。

なお、これまで銀行・銀行グループが従属業務として営んできたバックオフィス業務の中には、グループ外にも幅広く提供されることで、提供先企業の生産性向上などを通じ地域の活性化に資するものがあると考えられます。そうした業務については、高度化等会社の認可の枠組みの中で、収入依存度規制の制約なく営むことを可能とすることが考えられるとしています。

次に、高度化等会社が現に営んでいる業務や今後営み得る業務のうち、

- 社会経済において、銀行・銀行グループが営むことへの期待が高いと考えられる業務や、

- 金融業務との関連性から、銀行・銀行グループが営むことが社会的にも合理的であると認められる業務、

であって、

- これまでの業務の実施状況等に鑑みて他業リスクや優越的地位の濫用、利益相反取引の著しいおそれがあるとは認められない業務、

については、認可基準を緩和することが考えられるとしています。具体的には、フィンテック業務、自行アプリやITシステムの販売業務、登録型人材派遣業務などが、そうした業務として考えられるとしています。

さらに、財務健全性やガバナンスが一定以上であることについて認定を受けた銀行グループが、銀行の兄弟会社においてそうした業務を営む場合には、個別認可を不要として届出制とすることが考えられるとしています。

このほか、引き続き従属業務会社の枠組みを利用する銀行・銀行グループを念頭に、収入依存度規制に係る法令上の数値基準を撤廃するなどして、バックオフィス業務のさらなる合理化・効率化を可能にすることが考えられるとしています。

(銀行本体)

銀行本体についても、銀行業に係る経営資源の有効活用にあたる範囲内において、デジタル化や地方創生など持続可能な社会の構築に資する業務を営めるようにすることが考えられるとしています。

(2)出資規制

ポストコロナにおいて銀行・銀行グループは、その「目利き力」やコンサルティング能力を強化し、ビジネスモデルの転換支援を含めた企業支援に一層積極的に取り組むことが求められます。

こうした中、引き続き投資専門会社経由での出資を基本とした上で、

- ハンズオン支援能力を強化するため、投資専門会社の業務にコンサルティング業務などを追加する、

- 早期の経営改善・事業再生支援や、中小企業の新事業開拓の幅広い支援などを可能とするため、事業再生会社・事業承継会社やベンチャービジネス会社の出資可能範囲・期間を拡充する、

- 地域の面的再生の取組みは、今後さらに重要性を増すと考えられるところ、非上場の地域活性化事業会社に対する議決権100%出資を可能とする、

ことが考えられるとしています。

(3)外国子会社・外国兄弟会社の業務範囲

外国業務に経営資源を投じ、「海外で稼ぐ力」の強化を目指す銀行・銀行グループも存在します。

こうした中、買収した外国金融機関の子会社である外国会社や、外国のリース会社、外国の貸金業者について、

- 業務範囲規制に抵触するものであっても、一律に、買収後10年間は業務範囲規制の適用を猶予する、

- 現地における競争上の必要性があれば、10年間の猶予期間内に承認を受けることで、期間の制限なく継続的に保有することを認める、

ことなどが考えられるとしています。

(4)協同組織金融機関・保険会社

上記(1)~(3)の見直しに関して、信用金庫や信用協同組合、保険会社についても、同じ趣旨で見直すことが考えられるとしています。

(5) 銀行主要株主規制等

まず、現状の評価に基づき、現在銀行を保有している一般事業会社について、銀行主要株主としての追加的な規制を直ちに課す必要はないと考えられるとしています。

次に、今後の留意点として、いわゆるデジタルプラットフォームを含む影響力の大きな経済主体が銀行を保有する場合を念頭に、

- 金融システムに著しく大きい影響を及ぼし得ると考えられる場合には、通常よりも厳格な自己資本規制を課す必要があるのではないか、

- 優越的地位の濫用などがないよう、モニタリングを適切に行っていく必要があるのではないか、

といった観点から、引き続き検討を行うことが考えられるとしています。

3.地域における金融機能の維持

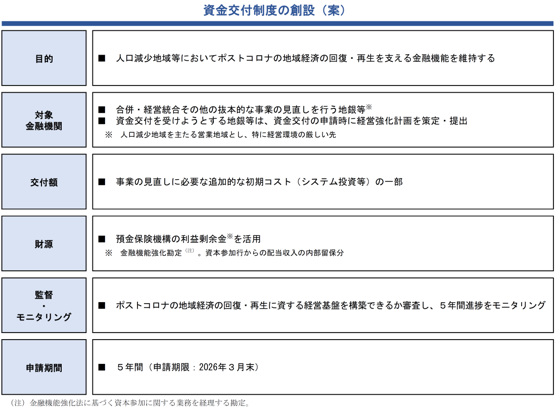

⑴ 資金交付制度の創設

厳しい経営環境にある地域銀行等が、ポストコロナの地域経済の回復・再生に貢献していくためには、経営基盤の強化が従来にも増して重要となります。

経営基盤の強化に向けた戦略は様々であり、いずれの戦略を選択するかはそれぞれの地域銀行等の経営判断によりますが、選択肢をさらに拡充するため、時限措置として、合併・経営統合等に取り組む地域銀行等に対する資金交付制度を創設することが考えられるとしています。

資金交付制度の枠組みについては、

- 合併・経営統合等は、それぞれの地域銀行等の自主的な経営判断に基づくものであることを前提に、申請に基づく制度とすること、

- 人口減少などにより特に経営環境の厳しい地域における、貸出を含めた「基盤的な金融サービス」の維持・強化を目的として、対象は、そうしたサービスの提供において相当程度の役割を果たしている地域銀行等とすること、

- 資金交付を申請する際には「基盤的な金融サービス」の提供についての計画の提出を求め、その実施状況をモニタリングする仕組みとすること、

- 支援は、合併・経営統合等に伴い必要となる追加的な初期コストの一部とし、経常的な経費への支援は行わないこと、

- 税財源は使用せず、預金保険機構の金融機能強化勘定の利益剰余金を活用すること、

が重要であると考えられるとしています。

具体的には、下に示すような枠組みが考えられるとしています。

⑵ 兼業代理業者・非上場化

地域における金融機能の維持をめぐっては、このほか、

- 人口減少地域などにおいて、地域銀行等が従来型店舗を縮小する場合を念頭に、既存顧客への対面サービスを可能な限り維持することを目的として、一般事業を併せ営む銀行代理業者等が取扱可能な貸付けの範囲に係る制限を緩和することが考えられるとしています。

- また、非上場化を選択する地域銀行は、非上場化に際して、情報開示や機関設計のあり方や、株式の流動性低下に配意することが求められるとしています。

4.その他

本報告では、以上に加え、所要の対応として、

- 合併転換法における、災害や経済危機など、やむを得ない事情がある場合の、合併・転換後の金融機関の業務継続に係る規定の整備、

- 預金保険法における、「破綻金融機関から救済金融機関に承継される資産が少ない場合であっても、預金者等の保護や債権者間の衡平を図る」ための規定の整備、

- 預金保険機構の金融機能強化勘定について、大規模な自然災害など将来生じ得る様々なリスクに対応して勘定の財務健全性を確保するための、勘定廃止時における早期健全化勘定からの繰入れ規定の整備、

などが考えられるとしています。

5.今後の対応

金融庁は、今後、本報告に示された方向性を踏まえ、2021年通常国会に必要な法律案を提出するなど、適切な制度整備に向けた作業を進めてまいります。

「事業者を支える融資・再生実務のあり方に関する研究会」論点整理の公表

監督局銀行第二課地域金融企画室 総括補佐 水谷 登美男

室長補佐 後藤 尊志

室長補佐 冨川 諒

室長補佐 松本 亜衣

本年2月、法制審議会に担保法制に関する見直しが諮問されます。これに先立って、金融庁では、学識経験者・実務家などからなる「事業者を支える融資・再生実務のあり方に関する研究会」において、より円滑な資金供給につなげる観点から議論を行い、令和2年12月25日、「論点整理」※を公表しました。本稿では、「論点整理」の背景や主なポイントをご紹介します。

1.議論の背景

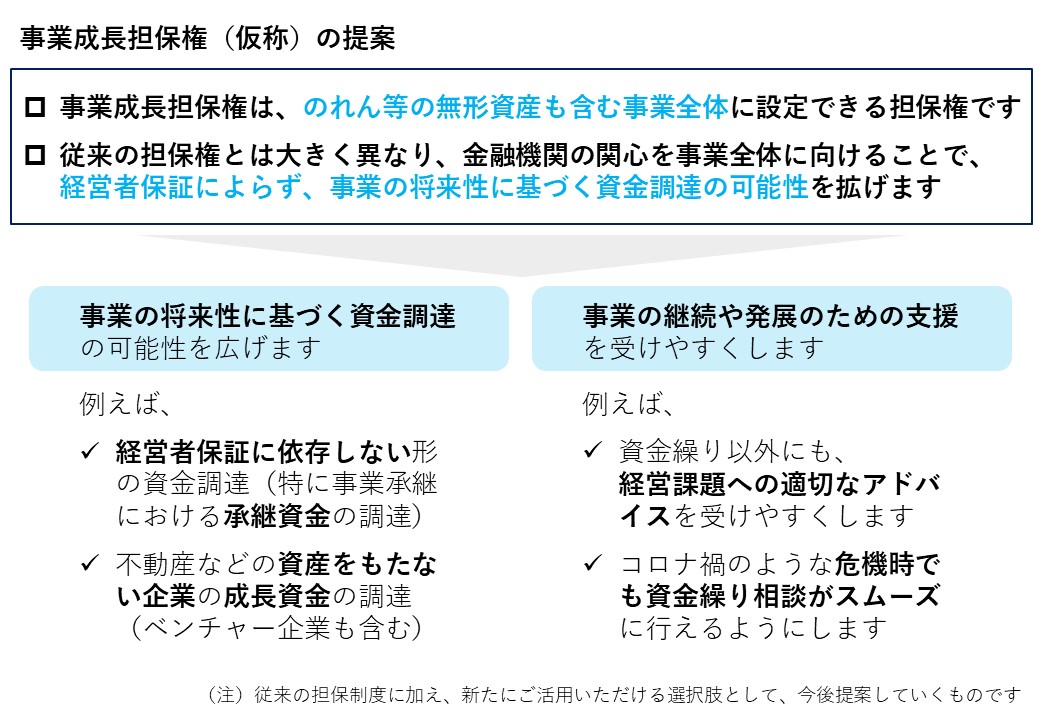

我が国の担保法制の枠組みは、明治民法より約120年にわたり維持されてきました。この間、産業構造は大きく変化し、有形資産だけではなく無形資産の重要性が増しています。こうした中、海外では、無形資産も含む事業全体に担保権を設定できる国が増え、事業者の成長資金や再生資金の調達に活用されています。国連UNCITRALのモデル法においても、同様の事業全体への担保権が規定されています。

しかし、我が国にはこのような担保権に関する制度は不十分であるため、個別の有形資産に設定する担保が中心で、海外で行われているような資金調達は困難です。担保権を設定できる有形資産に乏しい事業者は、将来性があっても、依然として経営者保証を負担せざるを得ない場合があることや、従来の個別資産ベースの担保法制では債権者の最終的な関心が事業の継続価値よりも個別資産の清算価値に向きがちであるといった課題が指摘されています。これらも背景に、世界銀行が行っている事業環境に関するランキングでは、我が国の資金調達環境は190か国中94位との評価に留まっています。

こうした中、法制審議会において、担保法制の見直しに向けた議論が始まります。金融庁としても約120年ぶりの改正に向けた議論に貢献するため、この間の経済環境の大きな変化に対応し、企業・経済の持続的成長を支えていけるような担保権のあり方について、金融実務の観点から、有識者にご議論いただけるよう、「事業者を支える融資・再生実務のあり方に関する研究会」を設置しました。

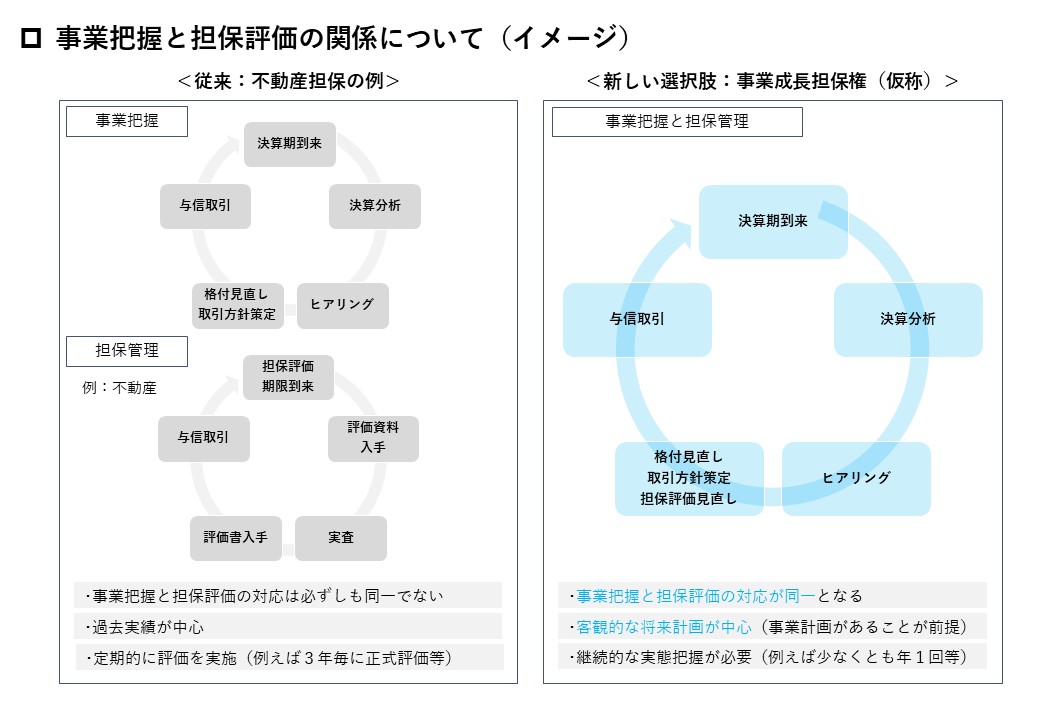

2.事業全体への担保権の位置づけ

研究会で議論された事業全体への担保権は、事業者の債権や在庫といった個別の資産だけでなく、無形資産も含む事業全体に担保権を設定できるものです。担保価値が事業価値に連動するなど、従来の保全目的のみの担保権とは、大きく異なります。こうした担保権について、研究会では、特に「事業成長担保権(仮称)」という名称の下、制度導入の論点に関するたたき台を用いて、議論がなされました。

事業成長担保権は、創業・承継(第二創業)から成長期、危機時、再生期など、企業のライフサイクルの様々な局面で、海外のような新たな形の資金調達を可能とすることが期待されています。研究会では、新規事業に対する新規融資や、事業を引き継ぐときの資金や融資の借り換えなどで活用できるよう、制度設計について議論が行われました。

なお、事業成長担保権は、あくまで従来の担保制度の課題を補う「新しい選択肢」を提案するものであって、不動産など個別資産に対する担保権も含め、既存の制度の下で円滑に供給されている資金の流れを否定するものではありません。どの担保権が選ばれるか・選ばれないかは、あくまで個々の事業者と金融機関のニーズ・ノウハウ次第となります。今回の議論は、多様な状況に置かれた事業者が、最適な選択肢をより一層選びやすくなるよう、資金調達の新たな手段をもたらすための環境を整備しようとするものです。

3.制度設計

具体的な法改正の内容は、今後、法制審議会において議論されることになりますが、その議論に貢献するため、研究会では、国連UNCITRALモデル法や米国UCC等も参考として、事業成長担保権にかかる論点の洗い出し・整理がなされました。

事業者・金融機関だけでなく、商取引先・従業員等の関係者全体にとって良い制度となるよう、それぞれの利害について、担保権の設定・公示・実行の各場面において、それぞれどのような論点があり、どのような調整方法(優先関係)が考えられるか、を整理しています。

例えば、事業成長担保権は、創業・成長・再生等のあらゆる局面で、事業者が価値ある事業の継続や発展のためにリスクをとる際に、経営者保証によらずに資金を調達するための新たな選択肢となることが期待されます。そこで、設定された場合の経営者保証については、経営者保証ガイドラインを参考にして、一定の停止条件を求めることなどが議論されました。

また、担保権の優先関係については、登記(登録)の先後によることを前提と考えましたが、事業継続のためには顧客・商取引先や従業員の方々の存在が不可欠ですので、例外的な保護も必要ではないかと整理しました。もっとも、こうした例外を無制限・不明確に設ければ、資金の出し手の予測可能性が大きく損なわれ、事業者の新たな資金調達が難しくなるおそれもあります。そこで、例外的な保護の対象を、例えば事業の継続や発展に資する債権者等に限定することや、貸し手の予測可能性に資するような上限額を設けることが議論されました。

更に、実行手続についても、事業の解体につながりうる従来の担保権の実行とは異なり、事業の継続を確保できる実行が考えられないか、議論されました。利害関係人の財産権保護や手続保障と迅速かつ円滑な事業譲渡を両立させるため、競売や競売手続外売却、任意実行という3つの類型が検討されました。

4.最後に

金融庁は、これまでも不動産担保や経営者保証に過度に依存しない融資、事業性すなわち事業の将来キャッシュフローを評価する融資に向けた取組みを促してきました。より良い実務の発展のため、近年の検査マニュアルの廃止を含め、絶えず改善に向けた見直しを進めています。また、金融機関においても、例えば、顧客企業の事業性を評価してコンサルティング機能を発揮するなどして、事業者の多様なニーズに応えようとする動きが見られます。事業成長担保権は、こうした取組みを更に後押しするものとして、事業者・金融機関双方にとって事業の成長に向かうための適切な動機付けとなりえると考えています。

金融庁は、今後、研究会による「論点整理」を元に、多様な実務家・有識者とも検討を深めてまいります。その上で、法務省・法制審議会への問題提起などを通じて、金融機能が我が国の企業・経済の持続的な成長に資するものとなるよう、議論に貢献していきます。

※ 令和2年12月25日公表、「『事業者を支える融資・再生実務のあり方に関する研究会』論点整理」:![]() https://www.fsa.go.jp/singi/arikataken/rontenseiri.pdf

https://www.fsa.go.jp/singi/arikataken/rontenseiri.pdf

金融庁の新型コロナ感染症関連情報について

金融庁の新型コロナ感染症関連の主な情報をまとめました。■ 相談窓口

金融機関とのお取引に関してご心配なことがある場合には、お気軽にご相談ください。- 金融庁の相談窓口

※IP電話からは、03-5251-6813におかけください。

- 各財務局の相談窓口

東北財務局 0120-917-993

関東財務局 048-615-1779

北陸財務局 076-208-6711

東海財務局 052-687-1887

近畿財務局 06-6949-6530

中国財務局 0120-99-0028

四国財務局 087-811-7803

九州財務局 096-353-6352

福岡財務支局 092-433-8066

沖縄総合事務局 098-866-0095

- 銀行協会・政府系金融機関等の相談窓口

全国信用金庫協会 03-3517-5825

全国信用組合中央協会 03-3567-2456

全国労働金庫協会 03-3295-6740

政府系金融機関の相談窓口は財務省ウェブサイトからご確認ください。

■ 金融機関への資金繰り支援等に関する要請

金融庁では、事業者や個人の資金繰り支援に積極的に取り組むよう金融機関に要請しています。【1月に実施した要請】

・新型コロナウイルス感染症の影響拡大を踏まえた資金繰り支援等について(1月19日)

新型コロナウイルス感染症の影響拡大を踏まえた緊急事態宣言が発出されたことに伴い、その影響を踏まえつつ、事業者等の業況を十分に把握した上で、資金繰り支援に引き続き全力を挙げて丁寧かつ迅速に対応するよう要請

■ 新型コロナウイルス感染症に関連する有価証券報告書等の提出期限について

金融庁は、有価証券報告書等について、新型インフルエンザ等対策特別措置法に基づく緊急事態宣言が発令されたことに関連し、提出期限までに提出することができない企業等が発生する可能性を踏まえ、以下の内容を公表しました。・金融商品取引法に基づく開示書類(有価証券報告書及び内部統制報告書、四半期報告書、半期報告書等)について、今般の新型コロナウイルス感染症の影響に伴い、やむを得ない理由により期限までに提出できない場合は、財務(支)局長の承認により提出期限を延長することが認められていますので、ご遠慮なく所管の財務(支)局にご相談ください。

内部統制報告書の提出期限 : 事業年度経過後3ヶ月以内

四半期報告書の提出期限 : 四半期会計期間経過後45日以内

半期報告書の提出期限 : 中間会計期間経過後3ヶ月以内

・また、臨時報告書についても、新型コロナウイルス感染症の影響により臨時報告書の作成自体が行えない場合には、そのような事情が解消した後、可及的速やかに提出することで、遅滞なく提出したものと取り扱われることとなります。

・ここに記載する他にも、今般の新型コロナウイルス感染症により実務上の支障が生じているなど、お困りのことがございましたら、ご遠慮なく所管の財務(支)局までご相談ください。

金融庁の施策についての詳細は、金融庁ウェブサイトをご覧ください。

新型コロナウイルス感染症関連情報:https://www.fsa.go.jp/ordinary/coronavirus202001/press.html

金融庁の1年(2019事務年度版)の公表について

金融庁は、日本の金融の安定を確保し、預金者、保険契約者、有価証券の投資者等の保護を図るとともに、金融の円滑を図ることを任務として、透明かつ公正な行政の実務に努めています。「金融庁の1年」は、国民の皆様にこうした金融庁の取組みに対する理解を深めていただくために、毎事務年度、その取組みについてとりまとめたものとなっておりますが、今般、「金融庁の1年(2019事務年度版)」を公表※1しましたので、お知らせいたします。

金融庁の1年は、資料やデータを多用し、金融行政の記録という観点から網羅性のある資料になっておりますので、是非ご活用ください!金融庁ウェブサイトの「お知らせ・広報」の中の「白書・年次報告等」からご覧いただけます。

当庁では、この他にも、金融行政が何を目指すのかを明確にするとともに、その実現に向け、いかなる方針で金融行政を行っていくか、また、その進捗や実績などを評価し、現状分析や問題提起などと合わせて「令和事務年度金融行政方針~コロナとの戦い、コロナ後の新しい社会を築く~」※2として公表しておりますので、こちらもご覧ください。

※1 令和2年12月24日公表、「『金融庁の1年(2019事務年度版)』の公表について」:https://www.fsa.go.jp/common/paper/2019/zentai/index.html

※2 令和2年8月31日、「令和2事務年度金融行政方針~コロナと戦い、コロナ後の新しい社会を築く~」:https://www.fsa.go.jp/news/r2/20200831.html

市場へのメッセージ(令和3年1月25日)

証券取引等監視委員会(以下「証券監視委」といいます。)は、勧告事案等に関する解説記事を「市場へのメッセージ」として証券監視委ウェブサイトに掲載しております。ここでは、令和3年1月25日に掲載した「市場へのメッセージ」の主な内容についてご紹介します。

※「市場へのメッセージ」の全文については、証券監視委ウェブサイトをご参照ください。

参考URL:

https://www.fsa.go.jp/sesc/message/20210125-1.html

【事案の概要】

被申立人らは、遅くとも平成23年8月以降、「転ばぬ先の資産づくり」、「誰も教えてくれない貯蓄のお話」等と称する資産運用セミナー等を通じて、一般投資家に対し、海外集団投資スキーム持分に該当する複数の金融商品(以下「本件ファンド」といいます。)に係る取得勧誘を、英国に所在するAsia Wealth Group Holdings Ltd、英国領バージン諸島に所在するMeyer Asset Management Ltd及びタイ王国に所在するMeyer International Ltd(シニアコンサルタント栗栖豊和(ビジネスネームとして「柴田豊和」を使用。))(いずれも、代表者リチャード・ケイン(Richard Cayne)、金融商品取引業の登録等はない。)の関与の下に行っていました。[本件ファンドの概要]

(1)RL360 Insurance Company Limited(前商号Royal London360、英国王室属領マン島に所在する法人であり、金融商品取引業の登録等はない。以下「RL360社」といいます。)が組成した金融商品について・「Quantum」、「REGULAR SAVINGS PLAN」:出資者が定期的に一定額を拠出し、RL360社が、当該拠出金を、手数料を除いた上で、外部の海外ファンドなどに投資して運用し、満期が到来した際に当該時点における運用財産額が出資者に支払われるとされているもの。

・「ORACLE」、「PERSONAL INVESTMENT MANAGEMENT SERVICE」:出資者が金銭を一括で拠出し、RL360社が当該拠出金手数料を除いた上で、外部の海外ファンドなどに投資して運用し、満期が到来した際に当該時点における運用財産額が出資者に支払われるとされているもの。

(2)Providence Life Limited, PCC(モーリシャス共和国に所在する法人であり、金融商品取引業の登録等はない。以下「プロビデンス社」といいます。)が組成した金融商品について

・「Compass」:出資者が定期的に一定額を拠出し、プロビデンス社が、当該拠出金を、手数料を除いた上で、外部の海外ファンドなどに投資して運用し、満期が到来した際に当該時点における運用財産額が出資者に支払われるとされているもの。

・「Polaris」:出資者が金銭を一括で拠出し、プロビデンス社が、当該拠出金を、手数料を除いた上で、外部の海外ファンドなどに投資して運用し、満期が到来した際に当該時点における運用財産額が出資者に支払われるとされているもの。

被申立人らは、本件ファンドの取得勧誘によって、平成23年8月から令和2年7月までの間に、少なくとも延べ1,125名の一般投資家から少なくとも30億円を出資させています。

上記のような行為を業として行う場合には、金融商品取引法上の登録(第二種金融商品取引業の登録)を受ける必要がありますが、被申立人らは、この登録を受けることなく、上記行為を行っていました。

被申立人らに対しては、令和2年12月24日に、東京地方裁判所から、金融商品取引法違反行為の禁止及び停止を命ずる決定が出されています※2。

【一般投資家の皆様へ】

〇 当社は損害保険代理業・生命保険の募集に関する業務等を行う保険代理店であり、来店型保険ショップを複数開設していますが、本事案の海外投資商品は、いずれも金融庁の認可を受けた保険商品ではありませんので、ご注意ください。

〇 当社らは、上記保険ショップ内に当社主催の資産運用セミナーの開催スケジュールが記載されたチラシを配置して、保険ショップにおいて資産運用セミナーを開催するなど、保険代理店・保険ショップとしての立場を利用して、法令上必要な登録等を受けずに海外投資商品(オフショア投資・海外NISA等と呼称)の勧誘を行っていました。

〇 当社らは、海外投資商品の契約の申込書(application form)を英文のまま交付して勧誘しており、申込書の和訳もしていなかったことが認められています。契約締結済みの方は、当該海外投資商品の詳細な契約条件(具体的な手数料率、手数料額等)を理解しないまま契約をされた可能性がありますので、改めて契約内容をご確認ください。

〇 日本で登録を受けずに金融商品取引業を行うことは違法です。取引を行う前に取引の相手が登録を受けているか金融庁ウェブサイトに掲載しております「免許・許可・登録等を受けている業者一覧」※3で確認して、無登録の業者(海外所在業者を含む)との取引は行わないよう、ご注意ください。

〇 無登録で金融商品取引を行っているとして、金融庁(財務局)が警告を行った者の名称等は、金融庁ウェブサイトに掲載しております「無登録で金融商品取引業を行う者の名称等について」※4をご覧ください。

〇 金融庁(財務局)が警告を行っていない者であっても、無登録の業者の勧誘する金融商品(海外投資商品)は契約しないよう、ご注意ください。

※1 令和2年11月10日公表、「株式会社ウェルスデザイン及びその役員1名による金融商品取引法違反行為に 係る裁判所への禁止及び停止命令発出の申立てについて」: https://www.fsa.go.jp/sesc/news/c_2020/2020/20201110-1.html![]()

※2 令和2年12月24日公表、「株式会社ウェルスデザイン及びその役員1名による金融商品取引法違反行為に係る裁判所の禁止及び停止命令の発令について」: https://www.fsa.go.jp/sesc/news/c_2020/2020/20201224-1.html![]()

※3 「免許・許可・登録等を受けている業者一覧」:https://www.fsa.go.jp/menkyo/menkyo.html

※4 「無登録で金融商品取引業を行う者の名称等について」:https://www.fsa.go.jp/ordinary/chuui/mutouroku.html

先月の金融庁の主な取組み(2021年1月4日~1月29日)

・新型コロナウイルス感染症の感染拡大による緊急事態宣言を踏まえた金融システム・金融資本市場の機能維持について(麻生金融担当大臣談話)(1月7日)

・新型コロナウイルス感染症に関連する有価証券報告書等の提出期限について公表(1月8日)

・新型コロナウイルス感染症の影響による金融機関等の報告の提出期限について公表(1月8日)

・東北財務局が令和3年1月7日からの大雪による災害に対する金融上の措置について要請(1月8日)

・「拠点開設サポートオフィス」開設(1月12日)

・1月7日、第59回金融トラブル連絡調整協議会を開催(1月12日)

・関東財務局、北陸財務局が令和3年1月7日からの大雪による災害に対する金融上の措置について要請(1月12日)

・第142回 自動車損害賠償責任保険審議会を開催(1月13日)

・「無登録で金融商品取引業を行う者の名称等」を更新(1月15日)

・第143回 自動車損害賠償責任保険審議会を開催(1月18日)

・新型コロナウイルス感染症の影響拡大を踏まえた資金繰り支援等について要請(1月19日)

・「サステナブルファイナンス有識者会議」(第1回)を開催(1月21日)

・金融審議会委員を任命(1月25日)

・「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(第23回)を開催(1月26日)

・1月25日、第2回日中資本市場フォーラムを開催(1月26日)

・近畿財務局がCSFの患畜の確認を踏まえ金融上の対応について要請(1月27日)

・1月18日に、Asian Financial Forum (パネルディスカッション)”The Policy Dialogue”において氷見野長官がスピーチ(1月28日)

1月7日に緊急事態宣言が発出されてから、早くも1か月が経過しようとしております。皆さん如何お過ごしでしょうか?当庁広報室もテレワークをより一層活用しつつ、業務のデジタル化を様々な場面で推進しながら、日々過ごしております。

今月のアクセスFSAでも、緊急事態宣言を踏まえた金融システム・金融資本市場の機能維持に関する金融担当大臣談話や当庁の新型コロナ感染症関連情報等について取り上げさせて頂きました。金融機関等に対する要請や金融機関とのお取引に関する相談窓口等をご紹介しております。

是非、当該情報をご覧頂きつつ、新型コロナ感染症対応への参考として頂ければ幸甚です。

編集・発行:金融庁広報室