アクセスFSA 第212号

Contents

「中小企業等の金融の円滑化に関する意見交換会」の開催等について

令和3年3月8日、金融庁は、新型コロナウイルス感染症の影響が2事業年度目を迎え、これまでの経済活動の抑制等による事業者への影響の長期化が懸念されることを踏まえ、麻生大臣、梶山経済産業大臣をはじめとする政府当局者と官民の金融関係団体等の代表者との「中小企業等の金融の円滑化に関する意見交換会」を開催※しました。(オンライン形式も併用) |

| 写真:意見交換会で挨拶をする麻生大臣 |

また、出席した官民の金融関係団体等の代表者からは、コロナ禍の影響は事業者の規模や業種等によって区々であり、個々の事業者の業況をしっかりと見て、寄り添った対応が必要、年度末の金融繁忙期に向け、全力をあげて対応したいといった声が聞かれました。

全国銀行協会、全国地方銀行協会、第二地方銀行協会、全国信用金庫協会、全国信用組合中央協会、信託協会、全国労働金庫協会、農林中央金庫、日本政策金融公庫、沖縄振興開発金融公庫、商工組合中央金庫、日本政策投資銀行、全国信用保証協会連合会、住宅金融支援機構

|

| 写真:意見交換会の様子 |

さらに、同日付にて、金融関係団体等に対して、「中小企業等の金融の円滑化に関する意見交換会」において麻生大臣等からお願いした内容を含む資金繰り支援等に関する要請文(年度末における事業者に対する金融の円滑化について)を発出するとともに、当該要請文を公表し、要請内容の周知徹底を図りました。

※ 詳しくは、金融庁ウェブサイトの「報道発表資料」から「年度末における事業者に対する金融の円滑化について」(令和3年3月8日公表)にアクセスしてください。(下記リンク)https://www.fsa.go.jp/news/r2/ginkou/20210308.html

「FIN/SUM 2021」における麻生大臣及び赤澤副大臣挨拶について

金融庁と日本経済新聞社は、国内最大級のフィンテック・レグテックカンファレンスである「FIN/SUM 2021 Fintech as a Service, デジタル社会のプラットフォームを目指して」を、3月16日〜18日の3日間にわたって開催しました。 |

2日目となる17日には、「New Paradigm of Trust in Financial Services」をテーマに、金融庁主催のシンポジウムを開催し、「ポストコロナの新たな信頼の構築」、「デジタル資産の可能性と課題」、「ユーザー中心の金融サービス」、「フィンテック業界のイノベーション」等について、学術界、技術コミュニティ、金融当局、各企業の方々とディスカッションを行いました。

こちらでは、シンポジウムでの赤澤副大臣による開幕挨拶及び麻生大臣による閉幕挨拶をご紹介します。

【赤澤副大臣 開幕挨拶】

|

| ビデオメッセージにより 開幕挨拶をする赤澤副大臣 |

新型コロナウイルス感染症の拡大により、私たちの行動様式は不可逆的に変化しました。私たちは、リモートワークの普及やサービス提供の非対面化といった行動様式の変化、デジタル・トランスフォーメーションの真っ只中にいます。こうしたデジタル化の動きが加速し、経済社会や産業構造に大きな変化がもたらされております。このような「新たな日常」への移行は、生活をより便利で豊かなものにするチャンスと捉えるべきです。我が国としては、デジタル化を最優先に取り組んでいく課題と位置付けております。

金融分野では、こうした動きに先駆けてデジタル化が進展しております。そのような流れの中で、金融サービスのあり方も、最初のFIN/SUMを開催した5年前とは様変わりしました。金融機関とフィンテック企業との間の情報連携が進みました。また、金融機能を組み込んだワンストップ・サービスを提供する金融機関以外の事業者も増加しています。皆さまもお気づきの通り、新たな環境が整いつつあります。この新たな環境では、誰もがスマートフォンのアプリを介して、多様な金融サービスを日常的に利用できる環境が整いつつあります。そうした金融サービスとしては、例えば、資金決済、資産管理、保険などが挙げられます。

「新たな日常」の下では、「フィンテック」の活躍の場面がますます広がっていくことでしょう。「フィンテック」は、革新的な技術を活用した金融サービスです。同時に、「フィンテック」は、金融サービスを幅広い人々に提供していくことを通じて、様々な社会課題の解決を図っていくものです。

こうした中、金融当局にとっては、事業者が新たに金融分野に参入できる環境整備が重要な課題です。特に、革新的な技術・アイデアを持つスタートアップ企業や事業者が、不安を抱くことなく新たに金融分野に参入できるようにすることが必要です。金融庁では、専用窓口を設けてスタートアップ企業などからの相談対応を行っています。また、金融庁では、金融機関を含む事業者による前例のない実証実験を支援する取組みも進めてきました。本日参加される国々でも、スタートアップを支援する様々な施策が講じられていると承知しています。

今後とも、我々金融当局は、様々なステークホルダーの方々との間の対話を継続していく必要があります。社会課題を解決し、真に革新的な技術・アイデアを持つ人々の期待に応えていく必要があります。利用者は、より豊かな日常生活の実現を求めています。金融機関やフィンテック事業者の方々が、金融サービスを通じて、そうした利用者の期待に沿い続けるためには、どのような取組みが求められるのでしょうか?

こうした問いかけは、本日開催する金融庁シンポジウムのテーマである「New Paradigm of Trust in Financial Services」に通じるものです。人々の行動様式が大きく変わり、デジタル化が急速に進んでいます。そうした中で、金融サービスの明るい未来を考える上では、その前提となる「信頼」を今ここで問い直すことが必須と考えます。

本日ご参加、ご視聴いただいている皆様にとって、この後から始まる議論が、そうした「信頼」を考える一助となれば幸いです。

今回は、コロナ禍の中、リモート参加も駆使することにより、多方面で活躍する専門家の方々に多数ご登壇いただきます。改めてご登壇者の皆様には御礼申し上げます。また、共催者として、国際的なカンファレンスを開催するために尽力いただいた日本経済新聞社にも感謝を申し上げます。

最後になりますが、本日の議論が実り多きものとなり、皆様に様々な知見を持ち帰っていただけることを祈念しております。ご清聴ありがとうございました。

【麻生大臣 閉幕挨拶】

|

| ビデオメッセージにより 閉幕挨拶をする麻生大臣 |

閉幕に際し、FIN/SUM2021 金融庁シンポジウム主催者としてご挨拶申し上げます。

まず、本日素晴らしい議論にご参加いただいた登壇者の方々に御礼申し上げます。オンラインも駆使して、国内外から数多くの素晴らしい登壇者にご参加いただけました。

COVID-19を契機として、我々の生活は大きく変化しました。テレワークや非対面でのミーティングがいわゆる「新たな日常」となり、Web会議ツールなどデジタル化を支える技術も急速に発展しています。

他方、ビジネスの世界では、これまで膝詰めのコミュニケーションを中心に、顧客や同僚との信頼関係が構築されてきたことから、現在の物理的制約を窮屈に感じ、急激なデジタルへの移行に伴う負の側面に目を向けてしまいがちです。

しかし、デジタル世界は大きなポテンシャルを秘めています。例えば、身分証偽造を見抜くのに限界がある目視ではなく、身分証のICチップ内のデータや生体情報、位置情報などを利用することで、より効率的で確度の高い本人確認が可能となるかもしれません。また、電子署名やタイムスタンプが付された電子書類は、その内容や作成日時が改ざんされていないことが暗号技術により担保されるため、情報や契約書、所有権などに対する信頼性向上に寄与するでしょう。

また、デジタル世界では場所や移動時間の制約がありません。国外からこれだけ多くのスピーカーに登壇頂けたのもその恩恵の一つですし、今視聴されている方も、自宅のパソコンやスマホから参加されている方が多いと思います。従来は移動や通勤、資料印刷などに充てていた時間を顧客や取引先のために使うことが可能になり、コミュニケーションの頻度を増やすことで信頼を勝ち取っている方もいるかもしれません。満員電車に揺られていた時間を、家族との絆を深める時間に使うこともできます。

このように、信頼の構成要素として従来は活用が難しかったり、必ずしも重視されてこなかった技術やアプローチを活用することで、社会・経済活動の効率の向上に寄与する可能性があると考えています。

他方、不正アクセスや過度なターゲティング広告など、デジタル上での信頼を毀損しうるセキュリティやプライバシー上の懸念に対しては、他事業者とのサービス連携に係るリスク評価やデータ利活用に関する顧客の意向なども踏まえて、適切に対処する必要があります。”One size fits all”のソリューションは恐らく存在せず、ユースケースに応じた適切な技術の実装と、関係するステークホルダー間の適切な責任の分担が行われなければなりません。

もう一つ重要な視点は、誰も取り残されないデジタル・トランスフォーメーションを実現することです。地域や年齢、国籍を問わず、誰でも利用可能な金融サービスが提供されることは包摂社会を実現するために必要不可欠であり、皆様の創意工夫を期待しています。

これら論点は、いずれも難題ばかりであり、デジタル上の信頼を構築することは決して容易ではありません。恐らく、本日ご参加いただいた皆様におかれても、前例のない困難に直面しつつ日々奮闘されている方も多いと思います。だからこそ、本日は「New Paradigm of Trust in Financial Services」と題し、デジタル上の信頼構築に向けた様々な課題について、多様な専門家によるマルチステークホルダー・ディスカッションの場を設けました。本日の議論が課題解決のための一助になれば幸いです。

勿論、政府としても、金融デジタライゼーションの推進に向けて、引き続き全力で取り組む所存です。

最後に、コロナ禍にも関わらず、新たな形でのFIN/SUMを開催していただいた、共催者の日本経済新聞社に改めて感謝申し上げます。

ご清聴に感謝いたします。ありがとうございました。

公務員と金融機関の交流・対話の場「ちいきん会」をオンライン開催

■ ちいきん会当日の概要

金融庁地域課題解決支援チーム(以下「支援チーム」)※を含めた各省庁職員と金融機関等の有志で事務局を構成する「ちいきん会」は、3月13日(土)、9か月ぶりにオンラインで開催し、全国から約400名が参加しました。本会は、公務員や金融機関、支援機関の交流・対話の場であり、本会を契機として、特定の地域課題の解決に向けて話し合う各地域の「ダイアログ」が生まれています。今回は、こうした全国で発足した、または発足しようしている15の「ダイアログ」等が発表を行い、ダイアログと各省庁や民間、大学等との更なる連携深化に加え、ダイアログ間の交流を促すことによって、ネットワークの拡充や各ダイアログが必要とする人・情報・アイデア等の共有を目的に開催しました。

オープニングでは、赤澤亮正内閣府副大臣(金融担当)が、地方創生への想いや担当する金融、防災、新型コロナ対策等の活動について紹介した後、地域課題解決に向けた熱意ある有志の活動の可能性に対する熱い期待を訴え、挨拶を締めくくりました。

|

| 写真:挨拶をする赤澤副大臣 |

■ 各地域で開催されている「ダイアログ」は、どのような活動をしているか。

各ダイアログは、地域の方々の相談を端緒とし、産学官金言など異なる立場の参加者が信頼関係を構築し、心理的安全性を確保した上で、特定の地域課題について定期的に議論しているところは共通しています。

一方、ダイアログが掲げる目的・テーマや参加メンバー、運営体制、進捗状況などは、地域の実情に合わせ、ダイアログごとに多種多様です。

例えば、ダイアログの旗振り役は、地域経済エコシステムの形成を支援する財務局の担当者のほか、県、銀行、信用金庫、大学、信用保証協会、地元新聞社など多岐にわたります。また、目的・テーマも、地域の事業者支援に必要な事業の自治体への提案、自治体の施策の実効性を高めるための具体的な連携方法、産学官金言の有機的な連携により地域活性化の種を育てていく手法など、それぞれです。産学官金言の連携を具現化していこうとするダイアログもあれば、目標設定せずに定期的に地域活性化のトレンドやそれぞれの立場で考える地域課題を共有するダイアログなどもあります。

■「ダイアログ」の最近の動き

2月24日及び3月3日には、支援チームが中心となって各省庁有志と企画した「霞が関ダイアログ」を開催しました。これは、各省庁の担当者がそれぞれの施策をプレゼンした上で、金融機関・自治体等の職員と対話を行い、各省庁の施策への理解を深める場で、今回は4回目になります。当日は、赤澤副大臣も駆けつけ、参加者へのエールを送るとともに、グループセッションでは現場の率直な意見に耳を傾けました。2日間にわたり各省庁から7事業を説明し、約250名が参加しました。

また、2月には、新たなダイアログの活動として、神奈川県の地元信用金庫や信金中金等が連携する「神奈川・ひらつかダイアログ」が発足しました。中小企業経営者に対して国の政策を説明し、金融機関とともに理解を深める活動も始まっています。

さらに、3月19日には、岩手・平塚・静岡・奈良の4つのダイアログが連携する新たな動きとして、国の新しい観光補助事業に関する勉強会が共同開催されました。この事業は、地域のプレイヤーがネットワークを組んで策定した、地域の特徴を活かした企画に対して、国が補助するものです。勉強会では、金融機関が地元自治体とともに参加し、自治体等と共同での申請を目指すことで、金融機関の金融機能を活かそうとする動きも見受けられました。

地域課題解決支援チームは、今後も、地域のキーパーソンをつなげる等、地域の課題解決を目指すネットワーク構築を支援し、議論の場や国の政策・事業に関する情報等を提供することにより、地域経済エコシステムの形成を支援していきます。

|

| 写真:霞が関ダイアログにて挨拶する赤澤副大臣 |

※ 金融庁職員も現場で一緒に考えます「地域課題解決支援チーム」:https://www.fsa.go.jp/policy/chiikikadaikaiketsushien-team/chiiki-kadai-top.html

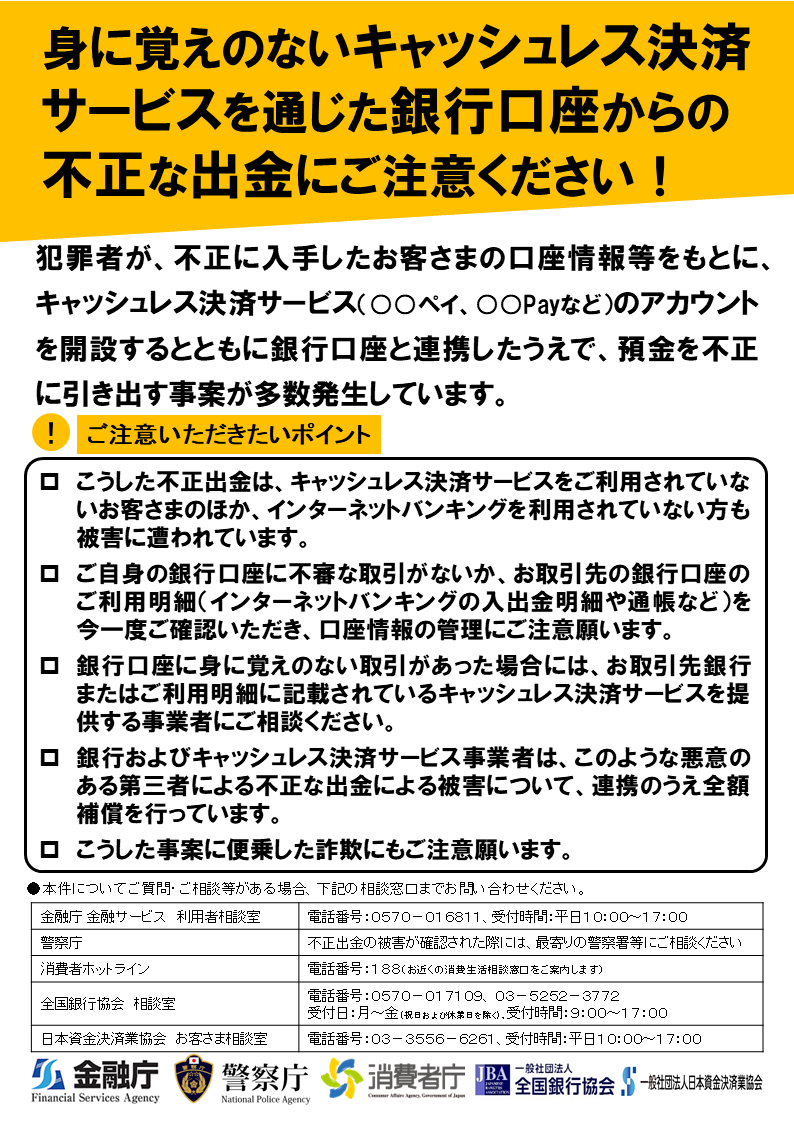

資金移動業者の決済サービスを通じた銀行口座からの不正出金に関する

事務ガイドライン等の改正について

総合政策局リスク分析総括課フィンテックモニタリング室 係長 石川 祐平

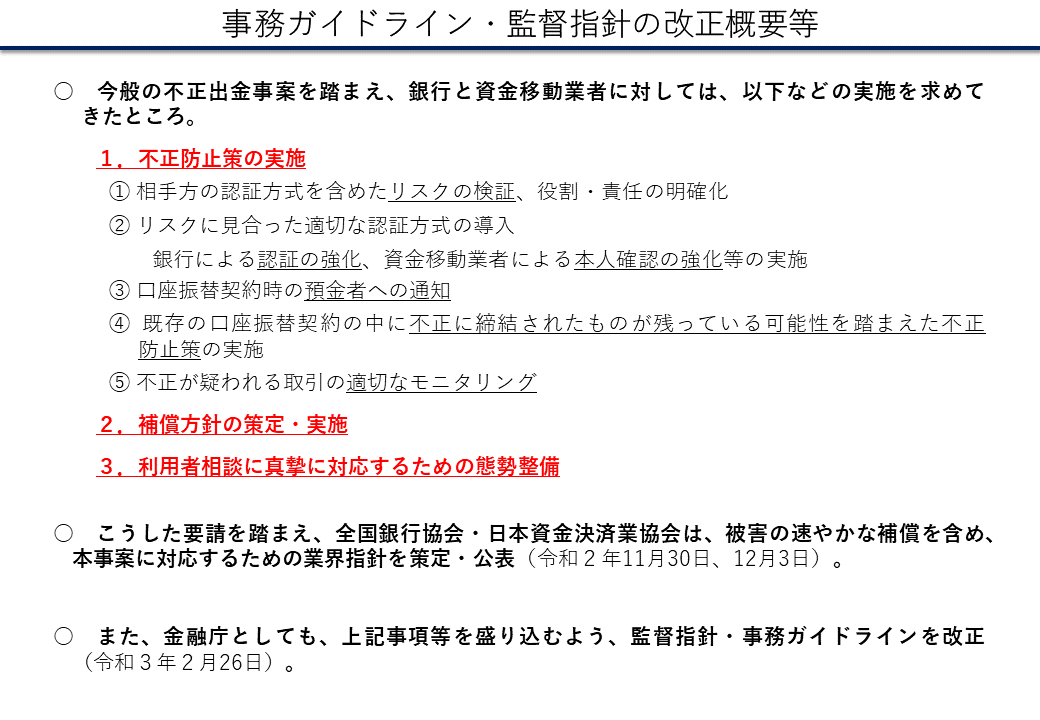

金融庁では、本年2月26日、「事務ガイドライン(第三分冊:金融会社関係)」、「主要行等向けの総合的な監督指針」等(以下、「事務ガイドライン等」)を一部改正※1しましたので、改正の背景及び主な改正点をご紹介します。

1.背景

昨年、悪意のある第三者が不正に入手した預金者の口座情報等をもとに当該預金者の名義で資金移動業者のアカウントを開設し、銀行口座と連携した上で、銀行口座から資金移動業者のアカウントへ資金をチャージすることで不正な出金を行う事案が複数発生いたしました。このような事案を受け、金融庁としては、銀行や資金移動業者に対し、令和2年9月に

●銀行による認証の強化、資金移動業者による本人確認の強化等の不正防止策の実施

●補償方針の策定と実施

●利用者からの相談に真摯に対応するための態勢整備

などを求めるとともに、同年10月、国民に対し、不審な取引がないか、今一度、銀行口座のご利用明細(通帳等)をご確認いただきたいなどの注意喚起を行った※2ところです。

また、こうした要請を踏まえ、全国銀行協会及び日本資金決済業協会は、被害の速やかな補償を含め、本事案に対応するための業界指針を策定・公表しています。(全国銀行協会は令和2年11月30日、日本資金決済業協会は同年12月3日(資金移動業者)及び令和3年1月28日(前払式支払手段発行者))さらに、金融庁としても、本事案を踏まえた事務ガイドライン等の改正案について、昨年12月25日よりパブリックコメントを実施、本年2月26日に結果公表するとともに、改正後の事務ガイドライン等を同日付で適用いたしました。

2.主な改正点

(1) 不正防止策の実施

① リスクの評価 今般の事案においては、連携先のセキュリティ対策等を踏まえたサービス全体のリスクの検証や連携先との情報共有について不十分であったことも一因と考えられます。そのため、銀行及び資金 移動業者が連携してサービスを行う場合に、両者に対し、連携先のリスク評価に協力することも含め、連携サービス全体に関するリスクの検証とともに、連携サービスに関する連携先との役割分担や責任の明確化を求めています。

なお、提供しているサービスに問題がある場合はサービスを一時的に停止することも含め、対策を講じるよう求めています。

今回の事案に限らず、暗証番号等が流出する要因が様々あるところ、暗証番号等が流出していたとしても、直ちに不正出金につながらないように、銀行と資金移動業者の両者で、堅牢なセキュリティ対策を行う必要があることから、認証の強化を求めています。

例えば、銀行においては、固定式のパスワードに加えて、ソフトウェア・ハードウェアトークンによるワンタイムパスワードを用いる方法など、実効的な要素を組み合わせた多要素認証等の導入を求めています。

また、資金移動業者においては、公的個人認証等により、資金移動業者自らが実効的な利用者の本人確認の強化等を実施するよう求めています。さらに、確認した情報を銀行が保有している情報と照合するなどといった不正防止策を実施するよう求めています。

不正な手段により、口座連携がなされた場合に備え、早期に真の預金者に連絡することにより、被害が防止できる場合もあると考えられます。そのため、連携先と協力し、連携サービスを開始する場合には、銀行口座の所有者に対し、連携事実やその内容を通知するよう求めています。

④ モニタリング不正取引が発生した場合であっても、被害拡大防止のため、連携先と協力して、不正取引を速やかに検知することが重要です。そのため、不正取引を検知するための適切なシナリオや閾値の設定、不正が疑われる取引を早期に検知するための体制整備を求めています。また、検知した場合には、連携先との情報共有、必要に応じた被害のおそれがある利用者への連絡などを求めています。

⑤ 不正防止策の向上日々犯罪手口が高度化・巧妙化することを踏まえ、公的個人認証の導入などを含めた不正防止策の向上を図ることを求めています。

(2) 補償方針の策定

不正取引が発生した場合、利用者保護の観点からは、その損失に関する補償の実施者など補償方針があらかじめ明確化されていることが重要です。そのため、不正取引が発生した場合における被害者に対する補償の実施者や相談窓口、補償手続き等の補償方針を事前に定め、利用者に周知するよう求めています。また、当該補償方針に従い、速やかに補償を実施するための態勢整備も求めています。

(3) 相談態勢の整備

不正取引が発生した場合、銀行と資金移動業者の間で被害者がたらい回しにあうことがないようにすることが重要です。そのため、連携先に関する相談も含め、真摯な対応を行うための態勢整備や連携先との具体的な協力方法等を明確化するよう求めています。

(注)2.の記載内容は、銀行と資金移動業者が連携サービスを提供する場合を念頭に記載しておりますが、銀行以外の預金取扱金融機関並びに前払式支払手段発行者及び電子決済等代行業者に関しても同様の改正を行っております。

3.今後の対応

金融庁としては、改正した事務ガイドライン等に基づき、資金移動業者や銀行が適切に業務を実施するようモニタリングに努めてまいります。

※1 本年2月26日公表、「「事務ガイドライン(第三分冊:金融会社関係)」、「主要行等向けの総合的な監督指針」等の一部改正に関するパブリックコメントの結果等について」:https://www.fsa.go.jp/news/r2/sonota/20210226/20210226.html

※2 令和2年10月14日公表、「身に覚えのないキャッシュレス決済サービスを通じた銀行口座からの不正な出金にご注意ください!」:https://www.fsa.go.jp/news/r2/sonota/20201014.html

マネー・ローンダリング及びテロ資金供与対策に関するガイドラインの一部改正について

総合政策局リスク分析総括課 課長補佐 伊藤 謙一

課長補佐 小林 弘幸

総合政策局リスク分析総括課

マネーローンダリング・テロ資金供与対策企画室

室長補佐 吉森 大輔

室長補佐 伊藤 侑也

室長補佐 岡﨑 頌央

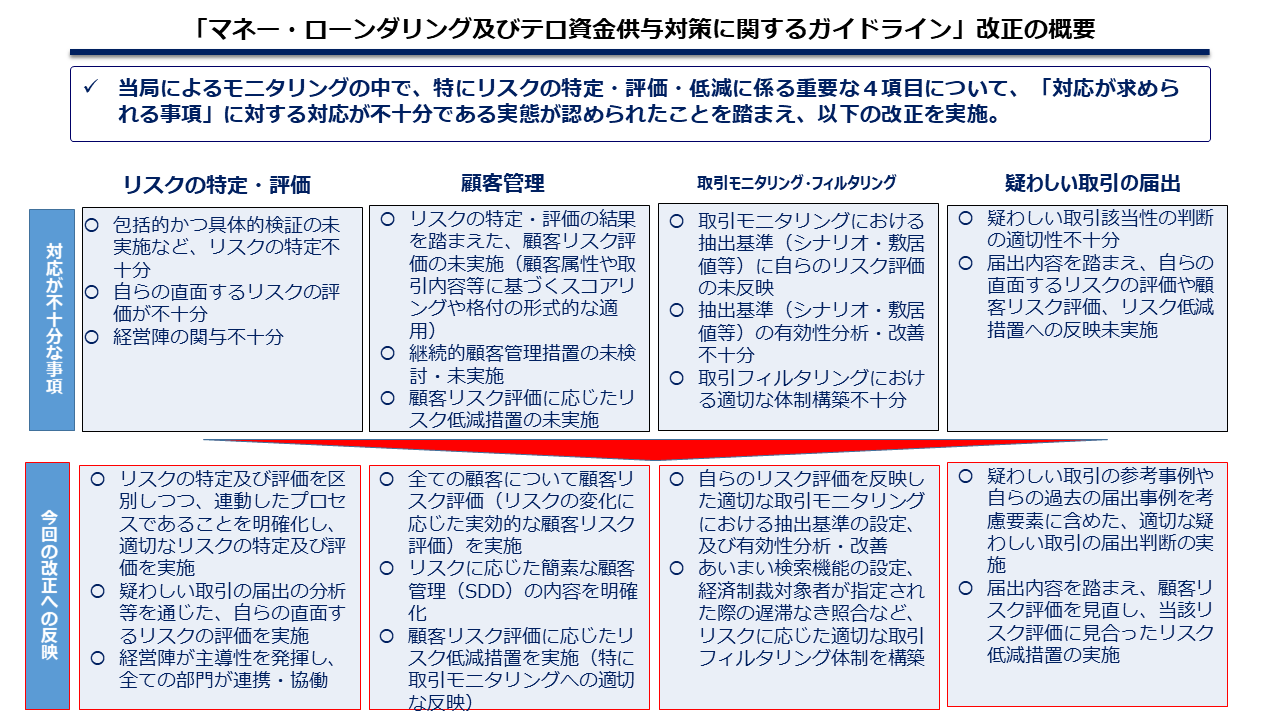

金融庁は、本年2月19日に、「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」(以下「本ガイドライン」といいます。)の改正を公表※1致しました(以下「本改正」といいます。)。本稿では、本改正の背景や改正点のうち特に重要な項目について、その趣旨を解説致します。

第1 背景

本改正の背景をご説明する前に、国際的なマネー・ローンダリング(以下「マネロン」といいます。)及びテロ資金供与(以下マネロンと併せ、「マネロン・テロ資金供与」といいます。)対策の重要性や、我が国における取組等について簡単に説明致します。マネロン・テロ資金供与対策は、国際的に協調して取り組まれることが不可欠です。

マネロン・テロ資金供与対策の国際協調については、Financial Action Task Force(FATF:金融活動作業部会)が、これを推進するための政府間会合として機能しており、マネロン・テロ資金供与対策の国際基準ともいうべき「40の勧告」(以下「FATF勧告」といいます。)や各種ガイダンスを公表しているほか、各国における「FATF勧告」の遵守状況について監視(相互審査)しています。「FATF勧告」の遵守状況が望ましくない場合、コルレス契約の解除等、国際金融システムから排除されるおそれもあり、その遵守は極めて重要な課題といえます。

我が国でも、1990年6月に、大蔵省から、金融機関等に対して、顧客の本人確認の実施が要請されたことを皮切りに、マネロン・テロ資金供与対策に関する様々な施策が実施されてきました。その一環として、金融庁は、2018年2月、金融機関等に態勢の高度化を促すと共に、金融庁のモニタリングの在り方を示す指針として、本ガイドラインを公表致しました。

その後、金融庁は、2019年4月に1度目の改正を行いつつ、金融機関等の態勢をモニタリングしてきました。その中で、本ガイドラインの要請が浸透してきたと認められる部分や、より明確に金融庁の考え方を伝えるべき部分が浮き彫りになってきました。

こうした背景のもと、既存の要請の趣旨を明確にし、また国内外における目線の高まり等も踏まえて新たな留意事項を示すため、本改正に及んだという経緯にあります。

第2 改正のポイント

本改正における具体的な改正点は、新旧対照表等でご確認いただければと思いますが※2、3、本稿では、特に重要であると考えられる点について解説致します。なお、小見出しは、本ガイドラインにおける章立ての番号となります。 |

|

1 Ⅱ-2(1)【対応が求められる事項】④

金融機関等は、自らの商品・サービス等がマネロン・テロ資金供与に利用されないよう、リスクベースで管理態勢を整備する義務を負います。本改正では、こうした義務の一環として、提携先等のリスク管理態勢の有効性も含めて、新商品・サービスのマネロン・テロ資金供与リスクを検証することが求められることを明確化致しました。

また、金融機関等においては、既存商品・サービス等に関しても、提携先等のリスクを踏まえたリスクの低減に、引き続き取り組む必要があります。

2 Ⅱ-2(3)(ⅱ)【対応が求められる事項】⑨

金融機関等は、自らの直面するリスクを適切に特定・評価した上で、リスクの低い領域についてはある程度リソースを削減し、これをリスクの高い領域に充てることで、全体としてより実効的な対策を取ることが求められます(リスクベース・アプローチ)。

本改正においては、顧客リスク評価が特に低い顧客については、取引モニタリングの敷居値を上げたり、顧客情報の調査の範囲、手法、更新頻度等を異にしたりするなどして、顧客リスク評価に応じたリスク低減措置を実施すべき旨を明記致しました。

3 Ⅱ-2(3)(ⅱ)顧客管理【対応が求められる事項】⑩ホ

取引モニタリングはリスク低減措置の一つであり、疑わしい取引に該当する取引等があれば適切に検知できるよう、顧客の取引等を継続的に監視することを指します。

本改正では、リスクに応じたリスク低減措置を講ずること、特に顧客リスク評価に応じたシナリオや敷居値を設定することなどにより取引モニタリングに顧客リスク評価を適切に反映すべきことを明記致しました。

4 Ⅱ-2(3)(ⅲ)【対応が求められる事項】②

有効な取引フィルタリングのためには、自らが直面するリスクに応じて独自のリストを整備したり、あいまい検索機能を有効に活用したりすることが必要と考えられます。

本改正では、こうした内容も含め、取引フィルタリングに関する適切な体制を構築することについて、明記致しました。

また、国際連合安全保障理事会決議等で経済制裁対象者等が新たに指定された場合には、当該対象者を遅滞なく自らのリストに取り込んだ上、既存顧客に当該対象者がいないかについて確認すべきことを明記致しました。

5 Ⅱ-2(3)(ⅴ)【対応が求められる事項】③

本改正では、疑わしい取引の届出の該当性判断を精緻化すべく、該当性判断に際して、金融庁が公表している「疑わしい取引の参考事例」や、自らが過去に提出した疑わしい取引の届出も参考にすべきことを改めて明記致しました。

第3 今後の対応

本ガイドラインが制定されてから既に3年が経過致しました。マネロン・テロ資金供与対策は国際的な要請であり、態勢整備が不十分な場合には、我が国の金融機関等が国際的な金融システムから排除されるおそれがあることからすれば、その態勢の整備は重要な課題といえます。

金融庁としても、引き続き金融機関等において十分な態勢が構築されているかという観点から、厳格なモニタリングを実施してまいります。

※1 本年2月19日公表、「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」の一部改正(案)に対するパブリックコメントの結果等について: https://www.fsa.go.jp/news/r2/202102_amlcft/202102amlcft.html

※2 新旧対照表:https://www.fsa.go.jp/news/r2/202102_amlcft/shinkyu.pdf

※3 ガイドライン本体:https://www.fsa.go.jp/common/law/amlcft/2021_amlcft_guidelines.pdf

市場へのメッセージ(令和3年3月24日)

証券取引等監視委員会(以下「証券監視委」といいます。)は、勧告事案等に関する解説記事を「市場へのメッセージ」として証券監視委ウェブサイトに掲載しております。

ここでは、令和3年3月24日に掲載した「市場へのメッセージ」の主な内容についてご紹介します。

※ 「市場へのメッセージ」の全文については、証券監視委ウェブサイトをご参照ください。

参考URL:https://www.fsa.go.jp/sesc/message/20210324-1.html![]()

あいグローバル・アセット・マネジメント株式会社に対する検査結果に基づく勧告について

証券監視委は、令和3年1月29日、金融庁に対して、あいグローバル・アセット・マネジメント株式会社(以下「当社」といいます。)に行政処分を行うよう勧告いたしました※1。

【事案の概要等】

●当社は、自ら設定・運用する投資信託(以下「本件投資信託」といいます。)について、外国投資証券への投資を通じたファンド・オブ・ファンズ形式により、スポット裁定取引戦略(※)に基づく外国為替証拠金取引を実質的な投資対象とするとしていました。

※ 当社によれば、システムが常時市場を観測し、安定的な収益機会(為替取引業者間における提示価格差(裁定の機会))を捉えて瞬時に取引(同一通貨ペアの売買を同時・同単位で行う)を執行するとしていました。

●このようなファンド・オブ・ファンズ形式の投資信託を運用するに際して、投資運用業者は、受託者責任を果たす観点から、善良な管理者の注意をもって、投資対象先における運用財産の運用方法や管理方法等について、十分な調査・検討を実施・継続していく必要があります。

●しかしながら、当社は、本件投資信託の投資対象先(外国投資証券)の運用財産に係る運用者の運用体制、運用方法の実在性、管理方法などの実態について、十分な調査等を実施することなく、本件投資信託を設定・運用していました。

●また、当社は、スポット裁定取引戦略の実在性について十分に調査していないにもかかわらず、本件投資信託の販売会社や受益者に対して、あたかもスポット裁定取引戦略によって安定的な収益が確保できるかのような資料を用いて説明を行っていました。

●当社における上記行為は、投資信託の受益者のために善良な管理者の注意をもって投資運用業を行っていないものと認められ、金融商品取引法第42条第2項に定める「善良なる管理者の注意義務」に違反するものと認められます。

【証券監視委からのメッセージ】

- 本件投資信託は、ファンド・オブ・ファンズ形式とはいうものの、投資信託財産の大部分が特定の外国籍ファンドに投資されるスキームとなっており、実質的には運用の外部委託と同様の構造になっています。

- 運用会社においては、こうした商品スキームの特性に応じて、十分なデューディリジェンスやモニタリングを実施・継続し、受託者責任を果たしていく必要があります。

- 証券監視委においては、このような投資家保護上問題のある行為に対しては、今後も厳正に対処してまいります。なお、当社に対しては、令和3年2月3日に、金融庁長官から業務改善命令の行政処分が行われています※2。

※1 本年1月29日公表、「あいグローバル・アセット・マネジメント株式会社に対する検査結果に基づく勧告について」:https://www.fsa.go.jp/sesc/news/c_2021/2021/20210129-1.htm

※2 本年2月3日公表、「あいグローバル・アセット・マネジメント株式会社に対する行政処分について」: https://www.fsa.go.jp/news/r2/shouken/20210203.html

令和2年公認会計士試験の合格発表について

公認会計士とは

公認会計士は、「会計」及び「監査」の専門家として、財務情報の信頼性を確保することにより、投資者等の保護を図り、国民経済の健全な発展に寄与することを使命としています。また、財務情報の監査のほか、その高い専門的能力を生かし、企業等の経営戦略の立案、M&Aに係る財務調査、株式公開支援等の幅広い分野での活躍が期待されています。

公認会計士になるためには、公認会計士・監査審査会が実施する公認会計士試験に合格する必要があります※1。試験は年2回(例年12月、5月)の短答式試験と年1回(例年8月)の論文式試験からなります。(公認会計士の業務や試験に関する情報は、公認会計士・監査審査会ウェブサイトに掲載している試験パンフレット※2をご覧ください。)

令和2年公認会計士試験の実施状況及び結果について

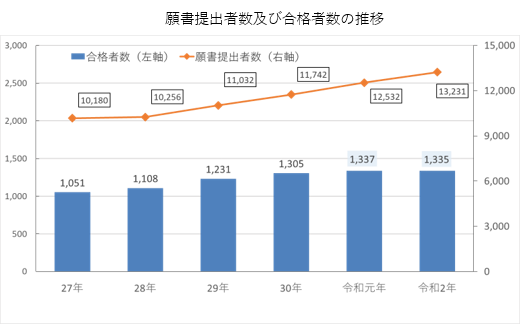

令和2年試験の運営においては、新型コロナウイルス感染症をめぐる全国的な感染状況を踏まえ、試験日程を変更して実施しました※3。また、受験者の安全を確保する観点から、試験場入場前の検温等の感染防止対策を講じた上で試験を実施しました。こうした取組もあり、新型コロナウイルス感染症による大きな影響を受けることなく、本年2月16日に合格発表を行うことができました。

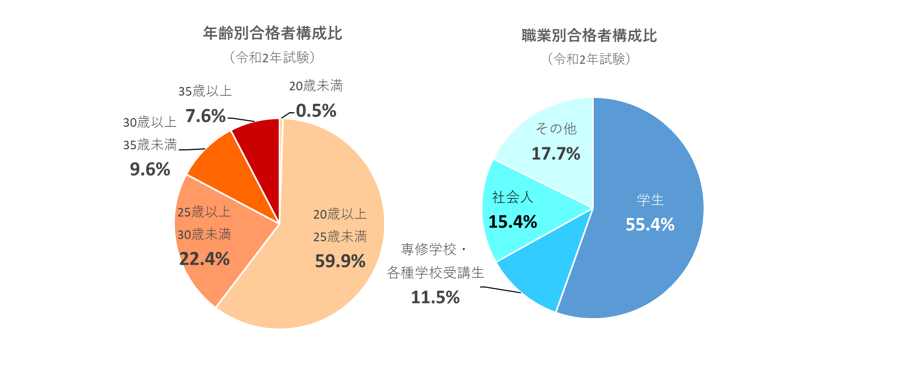

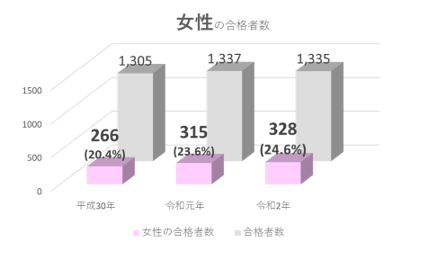

最終的には、願書提出者数13,231人のうち、合格者数は1,335人で、前年比ほぼ横ばいでしたが、近年緩やかに増加してきています。

|

合格者の概要

令和2年試験における合格者の平均年齢は25.5歳です。25歳未満の若年層が合格者に占める割合は6割を超え、5年連続で半数以上を占めています。一方で、30歳以上の社会人の方も毎年一定数が合格しています。

合格者を職業別に見ると、半数以上を学生が占めています。大学生の場合、経済学部、商学部、経営学部といった学部の合格者が多いですが、最近は、法学部のほか理工学部の合格者も増えており、様々な学部の出身者が合格しています。

|

|

※1 公認会計士になるためには、公認会計士試験の合格のほか、①2年以上の実務経験、②実務補習の修了が必要です。

※2 公認会計士試験パンフレット「目指せ、公認会計士!~公認会計士試験にチャレンジしてみませんか~」:![]() https://www.fsa.go.jp/cpaaob/shinsakai/pamphlet/pamphlet2021.pdf

https://www.fsa.go.jp/cpaaob/shinsakai/pamphlet/pamphlet2021.pdf

※3 第Ⅱ回短答式試験を5月から8月に、論文式試験を8月から11月に変更して実施。

先月の金融庁の主な取組み(2021年3月1日~3月31日)

・第4回「サステナブルファイナンス有識者会議」開催(3月2日)

・「ソーシャルボンド検討会議」を設置(3月3日)

・緊急事態宣言の延長等を踏まえた資金繰り支援等について金融機関に要請(3月4日)

・関東財務局が令和3年新潟県糸魚川市における地滑りにかかる災害に対する金融上の措置について要請(3月5日)

・LIBORの公表停止時期の公表及びシンセティック円LIBOR構築に関連する意図表明を受けての今後の対応について公表(3月8日)

・第25回「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」を開催(3月9日)

・「一時支援金の給付に伴うお願い」について金融機関に周知(3月8日)

・年度末における事業者に対する金融の円滑化について金融機関に要請(3月8日)

・第1回「ソーシャルボンド検討会議」を開催(3月10日)

・「つみたてNISA早わかりガイドブック」を改訂(3月15日)

・金利指標改革(LIBORの恒久的な公表停止)に伴い参照金利の変更等を行ったレガシー契約に係る店頭デリバティブ取引規制の経過措置の適用等に関するQ&A (3月16日)

・小学生向けコンテンツ「うんこお金ドリル」(3月18日)

・2020年度金融知識普及功績者表彰(3月19日)

・第50回「企業会計審議会監査部会」を開催(3月19日)

・金融庁・日本銀行の更なる連携強化に向けた取り組みについて公表(3月22日)

・第5回「サステナブルファイナンス有識者会議」を開催(3月25日)

・「マネロン・テロ資金供与対策ガイドラインに関するよくあるご質問(FAQ)」(3月26日)

・オンライン講座「親子でまなぶ お金のこと」開催(3月26日)

・育児休業等を取得する個人顧客向けローンに係る留意事項について(3月26日)

・第7回「金融審議会『市場制度ワーキング・グループ』」を開催(3月29日)

・第26回「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」を開催(3月31日)

・金融庁と環境省の連携チーム発足について公表(3月31日)

・第2回「トランジション・ファイナンス環境整備検討会」を開催(3月31日)

・近畿財務局がCSFの患畜の確認を踏まえ金融上の対応について要請(3月31日)

・金融庁電子申請・届出システムの利用等に―gBizID取得のお願い―(3月31日)

・暗号資産の移転に際しての移転元・移転先情報の通知等(トラベルルール)について要請(3月31日)

・銀行と電子決済等代行業者との間の契約締結の状況について(3月31日)

・金融機関における貸付条件の変更等の状況について更新しました。(3月31日)

4月に入り東京の桜もあっという間に葉桜になりました。皆様、新年度いかがお過ごしでしょうか?

金融庁にも新規採用職員が入庁し、コロナ感染症対策を取りながら入庁式が開催されました。私自身は東京の某中高一貫校(大菩薩峠越えや早朝寒稽古で有名)の出身で、霞が関界隈に出身者は余り多くなく、金融庁内には今まで先輩・後輩はいなかったのですが、今回初めて同じ高校の後輩が入庁することとなり、密かに喜んでおります。

皆様にも4月に良い出会いがありますことを祈念しております。

編集・発行:金融庁広報室