金融庁広報誌

アクセスFSA No.270

No.270

Contents

会議等

政策解説

- 「令和8年度税制改正の大綱」の概要 ー金融庁関係の主要項目についてー

- 金融審議会「ディスクロージャーワーキング・グループ」報告及び「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告の概要

特別企画

お知らせ

先月の金融庁の主な取組

金融庁職員による寄稿等

会議等

「第56回金融審議会総会・第44回金融分科会合同会合」の開催

(2月3日開催)

写真:挨拶をする伊藤金融庁長官 |

本年2月3日、第56回金融審議会総会・第44回金融分科会合同会合が開催されました1。 今回の合同会合では、伊藤長官からの挨拶の後、過去に金融担当大臣から諮問された事項について、専門的な検討を行うために設置された5つのワーキング・グループから、検討結果の報告が行われました。 各報告の概要は以下のとおりであり、いずれの報告書も、委員の皆様のご討議を経て、金融審議会としてご了承頂きました。今後、報告書の内容を踏まえながら、必要な対応を進めてまいります。 |

- 諮問事項とワーキング・グループ

-

-

(1)地域金融力の強化に関する検討(令和7年6月25日諮問)

⇒「地域金融力の強化に関するワーキング・グループ」 -

(2)暗号資産を巡る制度のあり方に関する検討(令和7年6月25日諮問)

⇒「暗号資産制度に関するワーキング・グループ」 -

(3)不公正取引規制の強化等に関する検討(令和7年6月25日諮問)

⇒「市場制度ワーキング・グループ」 -

(4)サステナビリティ情報の開示と保証のあり方に関する検討(令和6年2月19日諮問)

⇒「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」 -

(5)企業情報の開示のあり方に関する検討(令和7年6月25日諮問)

⇒「ディスクロージャーワーキング・グループ」

-

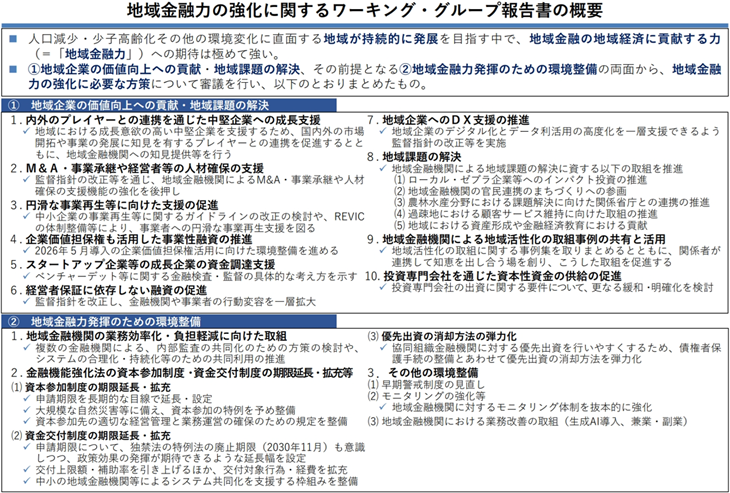

(1)「地域金融力の強化に関するワーキング・グループ」報告(令和7年12月18日公表)

報告の概要

|

委員からの意見の一部:

|

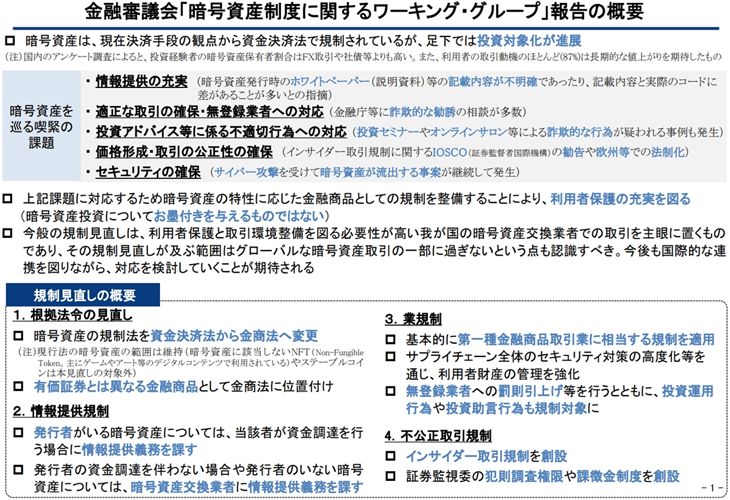

(2)「暗号資産制度に関するワーキング・グループ」報告(令和7年12月10日公表)

報告の概要

|

委員からの意見の一部:

|

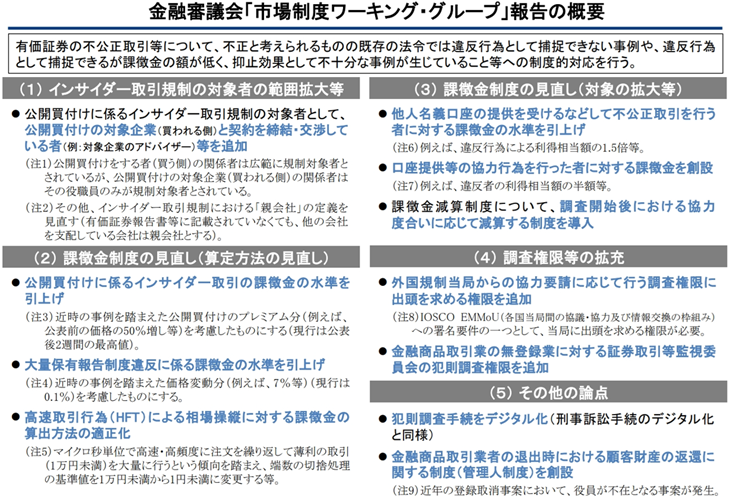

(3)「市場制度ワーキング・グループ」報告(令和7年12月26日公表)

報告の概要

|

委員からの意見の一部:

|

写真:金融審議会総会の様子①

(4)「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告(令和8年1月8日公表)

報告の概要

|

委員からの意見の一部:

|

(5)「ディスクロージャーワーキング・グループ」報告(令和7年12月26日公表)

報告の概要

|

委員からの意見の一部:

|

写真:金融審議会総会の様子②

-

1議事次第・配付資料:https://www.fsa.go.jp/singi/singi_kinyu/soukai/siryou/20260203.html

-

2概要資料:

https://www.fsa.go.jp/singi/singi_kinyu/soukai/siryou/20260203/1-1.pdf

https://www.fsa.go.jp/singi/singi_kinyu/soukai/siryou/20260203/1-1.pdf -

3概要資料:

https://www.fsa.go.jp/singi/singi_kinyu/soukai/siryou/20260203/2-1.pdf -

4概要資料:

https://www.fsa.go.jp/singi/singi_kinyu/soukai/siryou/20260203/3-1.pdf -

5概要資料:

https://www.fsa.go.jp/singi/singi_kinyu/soukai/siryou/20260203/4-1.pdf -

6概要資料:

https://www.fsa.go.jp/singi/singi_kinyu/soukai/siryou/20260203/5-1.pdf

「アセットオーナー/ゲートキーパー・ベンチャーキャピタル ミートアップ」の開催

(2月6日開催)

本年2月6日、金融庁は、経済産業省、日本ベンチャーキャピタル協会(JVCA)との共催により、「アセットオーナー/ゲートキーパー・ベンチャーキャピタル ミートアップ」を開催しました。

本イベントは、「ベンチャーキャピタルにおいて推奨・期待される事項(VCRHs)」の策定(令和6年10月)や「アセットオーナー・プリンシプル」の策定(令和6年8月)など、アセットオーナー等によるスタートアップ投資を促進する環境整備が進んでいる中で、アセットオーナー/ゲートキーパーとベンチャーキャピタル間の認識を深め、ネットワーキングを推進することを目的に開催されました。当日は、アセットオーナー、ゲートキーパー、ベンチャーキャピタル(VC)、金融機関、省庁関係者など、合計130名程度の方にご参加いただきました。

- <開催日時・会場>

-

- 開催日時:令和8年2月6日(金曜日)

- 会場:Hills House (東京都港区麻布台一丁目3番1号 麻布台ヒルズ森JPタワー34F)

- <プログラム>

-

- JVCAによる開会の挨拶

- 郷治 友孝

- 会長

- 金融庁による講演

- 井上 俊剛

- 企画市場局長

- 経済産業省による講演

- 菊川 人吾

- イノベーション・環境局長/首席スタートアップ創出推進政策統括調整官

- パネルセッション1:ベンチャーキャピタル側

- (パネリスト)

- 河西 佑太郎氏

- Angel Bridge株式会社 代表パートナー

- キャシー 松井氏

- MPower Partners Fund L.P. ゼネラル・パートナー

- 立岡 恵介氏

- ALPHA General Partner

- (モデレーター)

- 佐村 礼二郎氏

- JVCA委員/エー・アイ・キャピタル株式会社 CIO

- (パネリスト)

- パネルセッション2:アセットオーナー・ゲートキーパー側

- (パネリスト)

- 河田 夢美氏

- 株式会社かんぽ生命保険 オルタナティブ投資部 プライベートエクイティ投資担当 課長

- 浜崎 航史氏

-

年金積立金管理運用独立行政法人(GPIF) オルタナティブ投資部次長

プライベート・エクイティ投資統括 - 増田 徹氏

- 三井住友トラスト・インベストメント株式会社 代表取締役会長CEO

- (モデレーター)

- 飯田 彦二郎氏

- JVCA委員/JPインベストメント株式会社 マネージングディレクター 商品開発部長

- (パネリスト)

- JVCAによる開会の挨拶

「金融庁による講演」の概要(井上 俊剛 企画市場局長)

|

講演では、「VCにおいて推奨・期待される事項」(VCRHs)の活用状況等のフォローアップの一環として、国内LP投資家を対象に実施したアンケートの調査結果(機関投資家が重視する事項等)を紹介したうえで、「VCがLPの期待に応える形でスタートアップへの投資運用に取り組むこと」、また、「アセットオーナー・プリンシプルの受入れや日本版EMPの促進といった取組を通じた、スタートアップを含む様々なアセットクラスへの資金供給」について、期待を述べました。 |

写真:井上企画市場局長講演の模様 |

「経済産業省による講演」の概要 (菊川 人吾 イノベーション・環境局長)

|

講演では、政府として「新技術立国」の実現を目指すための施策の検討状況を紹介した上で、「スタートアップ企業がスケールアップしつつあり、海外からの注目も高まっていること」、「官民による投資計画の策定や、スケールアップに向けたプロセスの整備のため、補助金の交付や税制の見直し等、政府としても積極的に後押ししていくこと」等について、説明が行われました。 |

写真:菊川イノベーション・環境局長講演の模様 |

「パネルセッション1(ベンチャーキャピタル側)」の概要

|

パネリストの皆さんに自社の取組について紹介いただくと共に、VC市場の魅力などについて、議論を進めていただきました。その中で、日本のVC業界の強みや、VCによるスタートアップ企業へのハンズオン支援の取組が進み、VCのクオリティも向上していることなどについて、ご意見をいただきました。 |

写真:パネルセッション1(ベンチャーキャピタル側)の模様 |

「パネルセッション2(アセットオーナー・ゲートキーパー側)」の概要

|

パネリストの皆さんにVC投資の経験談を交えながら、アセットクラスとしてのVC投資の魅力などについて、議論を進めていただきました。その中で、ポートフォリオのリスク分散効果・リターンの向上が期待されることや、適切な情報開示・利益相反管理や、公正価値評価の導入が重要であることなどついて、ご意見をいただきました。 |

写真:パネルセッション2(アセットオーナー・ゲートキーパー側)の模様 |

なお、本イベントの最後には、関係者のネットワーキングを図るため、懇親会も開催されました。

金融庁としては、本イベントが日本のベンチャーキャピタル業界や資産運用業界の更なる発展の一助となることを願っております。

政策解説

「令和8年度税制改正の大綱」の概要 ー金融庁関係の主要項目についてー

総合政策局総合政策課 総合政策調整官 須藤 駿介

係長 安井 円香

はじめに

令和8年度税制改正における措置内容については、昨年12月、「令和8年度税制改正の大綱」(以下「大綱」という。)が閣議決定され、通常国会において関連法案が審議される予定です。本稿では、大綱に記載された措置内容のうち、特にNISAと暗号資産についてご紹介いたします。

NISA

NISAとは2014年に開始した「少額投資非課税制度」です。通常、株式や投資信託などの金融商品に投資をした場合、売却益や配当金は課税対象ですが、NISA口座で投資した金融商品から得られる利益は非課税となります。制度開始以降、より使いやすいNISAへと改正を重ね、2024年1月には、年間で投資できる上限額が拡大し、非課税保有期間が無期限になった、新しいNISAが開始しました。制度詳細は金融庁の特設サイトもご覧ください1。

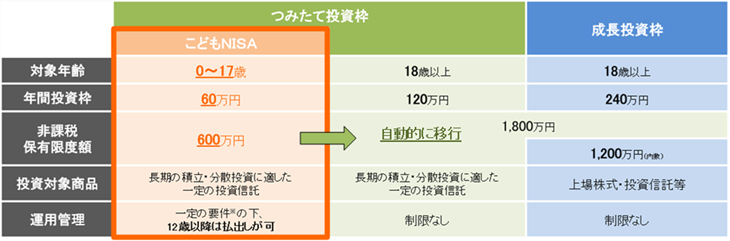

現在のNISAには、長期の積立・分散投資に適した一定の投資信託を投資対象とする「つみたて投資枠」と上場株式等も投資対象とする「成長投資枠」があります。今般、あらゆる世代が自身のライフプランに沿った形で資産形成を行えるよう、大綱では、つみたて投資枠について、年齢要件の撤廃、対象商品の拡充等が措置されることが示されました。以下、概要をご説明します。

(つみたて投資枠の年齢要件の撤廃)

現行制度では、NISAのつみたて投資枠の対象年齢は18歳以上、年間投資枠は120万円、非課税保有限度額は成長投資枠と合わせて1,800万円です。大綱では、 2027年1月以降、つみたて投資枠の対象年齢を拡充し、0~17歳である間は、年間投資枠は60万円、非課税保有限度額は600万円とすることが示されました。未成年者を対象としたつみたて投資枠の創設には、次世代の資産形成を促進し、長期・安定的な投資を通じて、大学進学等、成人後のライフイベントに伴う必要資金を備えるニーズに応じることが期待されます。

なお、未成年者名義で非課税投資ができる制度としては、2016年、ジュニアNISAが措置されましたが、利用実績が乏しかったことから、2023年末をもって新規の口座開設が終了しています。新たに創設予定の未成年者のつみたて投資枠には、ジュニアNISAとは異なる点があります。まず、ジュニアNISAは、原則、18歳まで口座に入れた資金の払出しが出来ませんでしたが、本施策では、一定の要件のもと、12歳以降は払出しが可能となります。一定の要件とは、資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等(口座管理者)が申出書を金融機関に提出するというものです。また、ジュニアNISAでは、非課税期間は5年間に限られており、当該期間を終えた後も非課税での保有を継続するためには、ロールオーバーと呼ばれる一定の手続きを行う必要がありましたが、本施策では、成人後のNISAと同様に非課税期間は無期限となっており、口座名義人であるこどもが18歳に達した際に、特段の手続きを要することなく、自動的に成人後のつみたて投資枠へと移行する仕組みとされています。こうした使い勝手の良さを通じて、未成年者のつみたて投資枠がより多くの方に利用いただけることを期待しています。

※ 資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等(口座管理者)が申出書を金融機関に提出する。

(つみたて投資枠の対象商品の拡充)

投資信託には、特定の株価指数など、市場の動きを表した指標(インデックス)に連動して運用される商品(インデックス型)と、指標に連動せず、ファンドマネージャーと呼ばれる運用担当者の投資判断に基づいて運用される商品(アクティブ型)があります。つみたて投資枠の対象商品には、そのどちらも含まれますが、前述のとおり、長期の積立・分散投資に適した一定の投資信託として金融庁の基準を満たしたものに限られます。

このうち、インデックス型の投資信託に関しては、金融庁告示においてその指数を指定しているところ、大綱において、指定指数に読売株価指数(読売333)とJPXプライム150指数を追加することが示されました。これにより、これらの株価指数に連動する投資信託をつみたて投資枠の対象商品として組成することが可能となります。

また、指定指数に連動しない投資信託(アクティブ型を含む)がつみたて投資枠の対象となるには、現在、ポートフォリオに占める株式の割合が50%超であることが必要とされていますが、大綱では、この要件が見直され、株式と公社債を合わせて50%超を占める投資信託についてもつみたて投資枠の対象商品とすることが示されました。

このような対象商品の拡充は、NISAを利用する投資家の選択肢の充実を図るものです。特に、後者の見直しにより、つみたて投資枠で購入可能な、債券中心あるいは複数の資産を組み込んだバランス型の投資信託が充実することを通じて、リスクを取ることに慎重で、なかなか投資に踏み出せない方々にとって投資を始める第一歩となることを期待しています。

暗号資産2

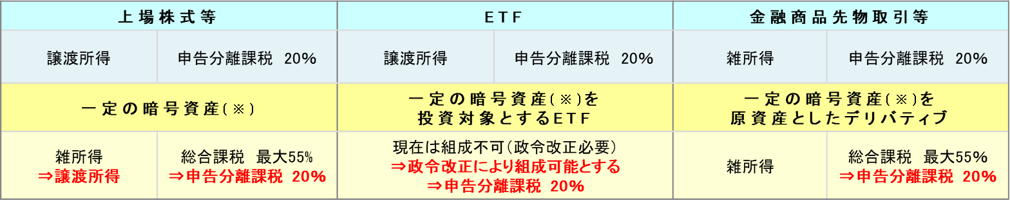

現状、有価証券等から生じる所得は、NISA口座以外の取引では、基本的に20%の分離課税(他の所得と合計せず、分離して税額を計算する方式)が適用される一方、暗号資産取引から生じる所得は最大55%の総合課税(各種の所得金額を合計して所得税額を計算する方式)となっています(所得税と住民税の合算で、復興特別所得税を除く)。

大綱では、金融商品取引法等の改正3を前提に、改正金商法の施行日の翌年1月以降、一定の暗号資産取引から生じる所得については、総合課税から分離課税に変更されることが示されました。ここで、「一定の暗号資産取引」とは、暗号資産取引業者(仮称)が取扱う暗号資産の暗号資産取引業者に対する売却や売委託(暗号資産取引業者を通じた他の投資家への売却)を指しています。また、投信法施行令の改正を前提として、一定の暗号資産を投資対象とするETFについても分離課税の対象とすること等が措置されることになりました。

【制度概要(所得税+住民税、復興特別所得税除く)】

※ 暗号資産取引業者が取り扱う暗号資産

おわりに

令和8年度税制改正に関する金融庁関係の主要項目については、昨年末、金融庁HPに概要を公表しています4 。HP資料では、NISAと暗号資産に関する内容を、本稿では割愛した点も含めてご紹介しているほか、その他の主要項目についても記載しておりますので、ご関心のある方はご高覧いただけますと幸いです。

-

1NISA特設ウェブサイト https://www.fsa.go.jp/policy/nisa2/index.html

-

2「資金決済に関する法律」では、暗号資産は、次の性質をもつ財産的価値と定義されています。

- 代価の弁済のために不特定の者に対して使用することができる

- 不特定の者を相手方として購入及び売却を行うことができる

- 電子的方法により記録され、電子情報処理組織を用いて移転することができる

- 本邦通貨・外国通貨、通貨建資産、電子決済手段又は金商法において有価証券として扱われるトークン(いわゆるセキュリティトークン)ではない

なお、代表的な暗号資産には、ビットコインやイーサリアム等があります。 -

3金融審議会「暗号資産制度に関するワーキング・グループ」報告における規制見直しの概要については、前月号のアクセスFSAもご参照ください。 https://www.fsa.go.jp/access/r7/269.html#topics6

-

4令和8年度税制改正大綱における金融庁関係の主要項目について https://www.fsa.go.jp/news/r7/sonota/20251226-2.html

金融審議会「ディスクロージャーワーキング・グループ」報告及び

「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告の概要

企画市場局企業開示課 課長補佐(総括) 山口 純平

開示企画調整官 鳥屋尾 大介

1.はじめに

金融審議会「ディスクロージャーワーキング・グループ(以下「DWG」)」1(座長:神作 裕之 学習院大学法学部教授)及び「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(以下「SWG」) (同上)2の報告を取りまとめました。

本稿ではその経緯と主なポイントについてご紹介いたします。

2. 企業情報の開示のあり方に関する検討

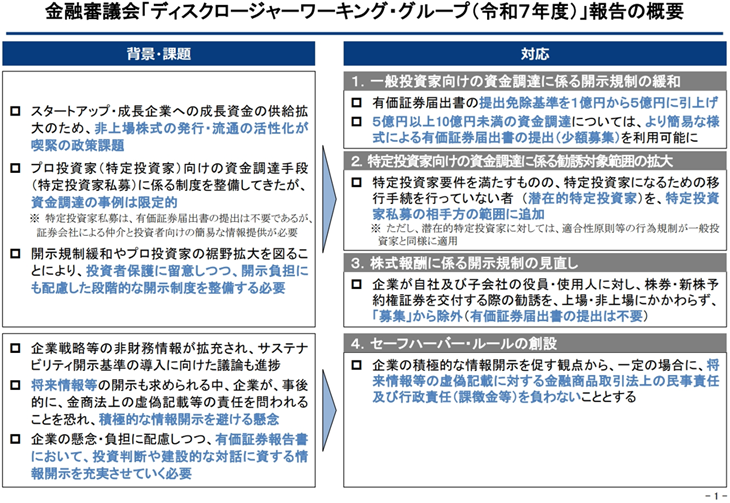

非財務情報の開示の拡充・充実やスタートアップ企業等の資金調達ニーズの高まり等、情報開示をめぐる環境変化を踏まえ、投資判断に資する企業情報開示のあり方やその実現に向けた環境整備について検討するため、2025年8月以降、DWGを開催しています。

近年、有価証券報告書において非財務情報の拡充・充実が図られていますが、非財務情報のうち、将来情報、見積り情報、統制の及ばない第三者から取得した情報(以下「将来情報等」)については、財務情報と比較すると相対的に不確実性が高いという特性があります。また、このような特性を有する将来情報等についてまで金商法上の虚偽記載の責任が課されることになれば、企業としては、事後的に責任を問われることを恐れるあまり積極的な情報開示を避け、その結果として、投資判断に有用な情報を提供するべき有価証券報告書の開示内容が、横並びで、定型的なものとなってしまうおそれがあります。

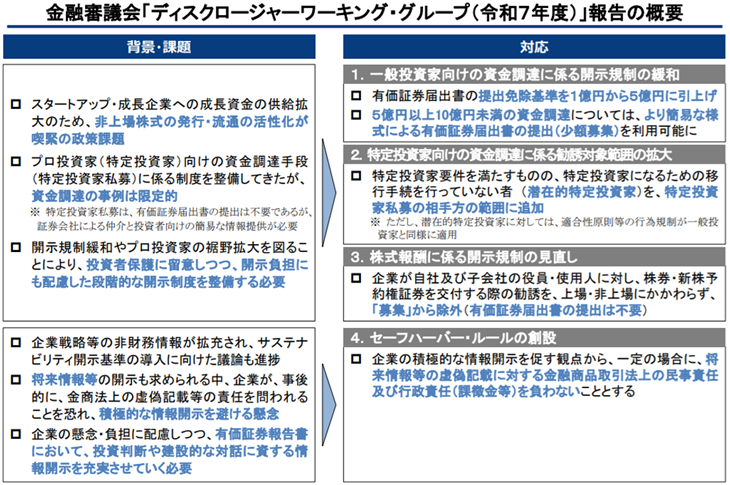

このような問題意識の下、有価証券報告書での開示の充実と虚偽記載等に対する責任の範囲の明確化のための環境整備として、虚偽記載等に対する責任のあり方、いわゆるセーフハーバー・ルールの導入について審議が行われました。

その結果、合理性が確保されていると認められる将来情報等については、セーフハーバー・ルールが適用され、金商法上の民事責任および行政責任を負わないとするという方向性について、おおむね同意が得られました。

また、DWGにおいては、スタートアップ企業等に対する資金供給を促進し、その成長を促すための施策についても審議が行われました。スタートアップ企業等の成長を促すためには、適切な資金調達環境を整備していくことが重要であり、非上場株式の発行・流通の活性化が喫緊の政策課題となっています。

このような背景の下、

- 投資者保護と開示の負担に配慮した段階的な情報開示制度の構築のため、現状1億円となっている有価証券届出書の提出免除基準を5億円に引き上げ、5億円以上10億円未満の調達金額については、簡易な様式による有価証券届出書の提出(少額募集)を利用可能にすること

- プロ向けの資金調達手段としての特定投資家私募制度が十分に利用されていないことを踏まえ、特定投資家要件を満たし、高い情報分析能力を有するものの、特定投資家になるための移行手続を行っていない者(潜在的特定投資家)を、特定投資家私募の相手方の範囲に追加すること

などについて審議が行われ、おおむね同意が得られました。2025年12月に開催されたDWGでは、これまでの議論をとりまとめた報告書案について議論が行われ、その後必要な修正を加えた上で公表されました。

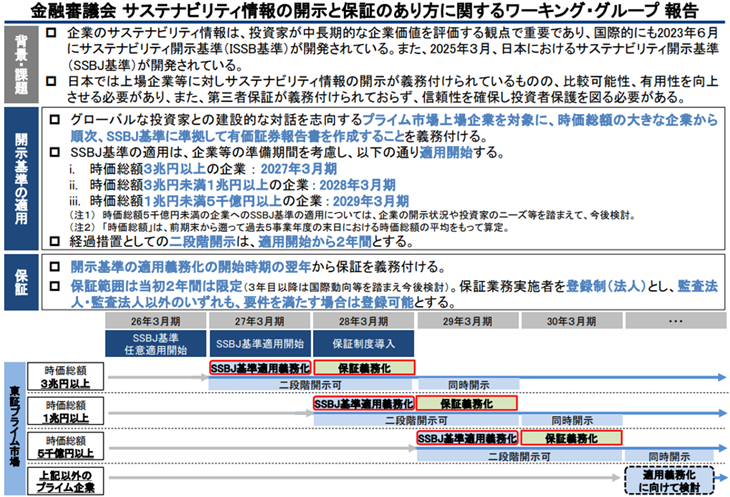

3.サステナビリティ情報の開示

サステナビリティ情報については、2023年3月期の有価証券報告書より開示が義務づけられていますが、原則として、その記載内容は各企業が重要性に応じて判断することとされているため、比較可能性の観点から課題が認められます。これに関連して、サステナビリティ開示基準の開発に係る国際的な動向として、国際会計基準(IFRS)財団が設置した国際サステナビリティ基準審議会(ISSB)が、2023年6月に、サステナビリティ関連の情報開示に関する包括的なグローバル・ベースラインとして「全般的な開示要求事項(S1基準)」および「気候関連開示(S2基準)」を公表しました。

こうした背景を踏まえ、サステナビリティ情報の比較可能性の向上を図るため、2024年2月に金融審議会に設置されたSWGにおいて、サステナビリティ開示基準に準拠した情報開示を求めることと、当該情報に対する第三者保証制度を導入することについて審議が行われてきました。

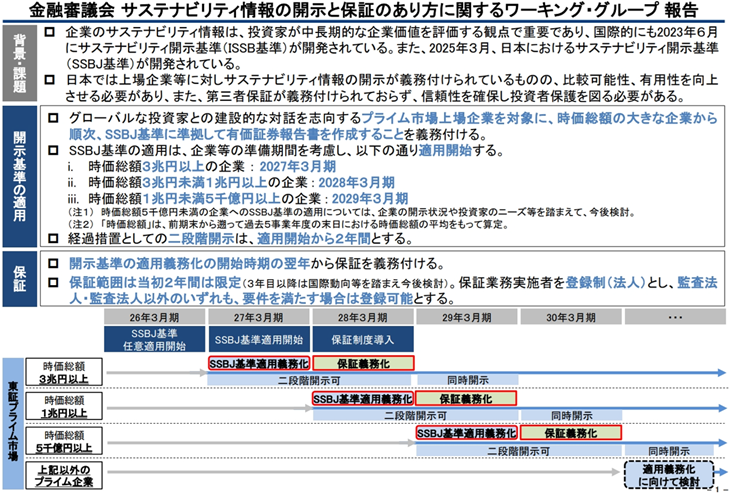

わが国においては、財務会計基準機構が設置したサステナビリティ基準委員会(SSBJ)が、2025年3月に、ISSBのS1基準・S2基準と機能的な整合性が確保された基準として、サステナビリティ情報の開示基準(以下「SSBJ基準」)を公表しました。同年7月に公表した SWGの中間論点整理においては、グローバルな投資家との建設的な対話を志向するプライム市場上場企業のうち一定の企業に対し、時価総額の大きな企業から段階的に、SSBJ基準に準拠した有価証券報告書の作成を義務づける方針が示されました。

金融庁では、中間論点整理を踏まえ、企業にとって十分な準備期間を確保する観点から、SSBJ基準の適用義務化に向けた制度整備を行うために、2025年11月から12月にかけて、企業内容等の開示に関する内閣府令等の改正案のパブリックコメントを実施し、本年2月20日に公布・施行しました。

また、中間論点整理の公表以後に開催されたSWGの会合では、中間論点整理の段階で引き続き検討することとされていた、時価総額1兆円未満5,000億円以上のプライム市場上場企業に対する SSBJ基準の適用開始時期を、当初の予定どおり2029年3月期からとすること等について合意が得られました。

4.サステナビリティ情報の第三者保証

SSBJ 基準に基づくサステナビリティ情報について、その信頼性を確保するためには、サステナビリティ情報に対する第三者保証制度を創設し、その質を確保するための制度を整備することが必要です。

SWGにおいては、わが国におけるサステナビリティ情報の第三者保証について、SSBJ 基準に準拠した有価証券報告書の作成が義務づけられた企業に対して、SSBJ 基準の適用開始時期の翌期から保証を義務づける方針が示されました。

また、わが国資本市場の国際的な信頼を確保し、併せてグローバルに活躍するわが国の企業の活動を損なわないようにする観点から、わが国の第三者保証が国際基準と整合的である必要があるとの考え方の下、サステナビリティ情報の保証は国際基準と整合した基準に準拠することや、保証業務実施者を登録制とし、監査法人・監査法人以外のいずれも要件を満たす場合は登録可能とした上で業規制を課すといった制度整備に向けて、

- 保証業務の業務執行責任者に関して必要な専門的な知識・経験や能力を求めるなどの人的体制整備を求めること

- 自らが出資する企業に対して保証業務を提供するなど一定の場合には保証業務の提供を制限するといった行為規制を求めること

- 保証業務実施者の業務の適切性等を確保する観点からの実効的なエンフォースメントのあり方

などについて議論が行われました。2025年12月に開催されたSWGでは、これまでの議論をとりまとめた報告書案について議論が行われ、その後必要な修正を加えた上で公表されました。

5.おわりに

報告書は、本年2月3日に開催された金融審議会総会・金融分科会において報告され、了承が得られました。金融庁として、本報告の提言を踏まえ、必要な制度整備等を進めてまいります。

-

1金融審議会「ディスクロージャーワーキング・グループ」報告 https://www.fsa.go.jp/singi/singi_kinyu/tosin/20251226.html

-

2金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告 https://www.fsa.go.jp/singi/singi_kinyu/tosin/20260108.html

特別企画

連載企画:金融庁職員が語る!金融行政の実務

~監督・モニタリング部門編③~

金融庁の組織や実務について、幹部職員や担当職員との対談を通してわかりやすく紹介します。12月号・1月号に引き続き、金融機関・金融システムの健全性・安定性等に関する監督・モニタリングを担当している監督・モニタリング部門について掘り下げていきます。今回が監督・モニタリング部門編の最終回となります。

※本インタビューの活字化等にあたり、東京大学の安斎由里菜さん、桑原佑弥さん、髙橋亮弥さん、新田凜さんの協力を得ました。

<対談企画の参加者>

- 服部 孝洋

- 東京大学公共政策大学院特任准教授

- 柳瀬 護

- 金融庁総括審議官

- 楠本 純

- 金融庁監督局銀行第一課大手銀行モニタリング参事官室特別検査官

- 池田 友理

- 金融庁監督局銀行第一課大手銀行モニタリング参事官室・総合政策局リスク分析総括課検査監理官室モニタリング企画調整官

- 神谷 槙子

- 金融庁総合政策局リスク分析総括課金融犯罪対策室金融犯罪対策連携調整官

金融庁によるマネー・ローンダリング対策

- 服部

-

神谷さんはリスク分析総括課の金融犯罪対策室に所属しているとのことですが、マネー・ローンダリング(マネロン)対策の取組みを説明してもらえますでしょうか。

- 神谷

-

私の業務は、マネロンなど金融サービスが不正に利用されるリスクに関連するものです。定量的・定性的な情報に基づいてリスクプロファイルを評価し、リスクに応じて検査等を行う、といった業務を行っています。

横串のモニタリング部署のため、あらゆる業態の金融機関を対象としています。実際に検査に行く部隊のほか、検査の企画を行う部隊や、広義の監督的な話も扱っています。

- 服部

-

マネロン対策について金融庁ではこれまでどういう問題意識で取り組まれてきたのでしょうか。

- 神谷

-

私のいる「金融犯罪対策室」は元々「マネーローンダリング・テロ資金供与対策企画室」という名前でした。

金融庁にこの室ができたのは2018年です。当時、FATF(Financial Action Task Force:金融活動作業部会)による第4次対日審査を控え、その対応を含め金融機関のマネロン対策に係るモニタリングを企画する部署として設置されました。FATFとは、マネロン対策に係る政府間会合で、マネロン対策の国際基準を定めるとともに、加盟国のマネロン対策について相互審査を実施しています。4次審査の結果は2021年の夏に公表されましたが、金融庁についても金融機関についても、もっと取組みを強化する必要があるという指摘がなされました。そうした指摘も踏まえて、 金融機関においてマネロン対策に係る基礎的な態勢整備がなされるよう、検査などを通じて促してきました。

たとえば、金融機関は顧客の本人確認や、取引をモニタリングして、怪しいお金の動きなどがあったら、疑わしい取引の届出を行う必要があります。金融庁は、こうした義務が適切に履行できるような態勢が整っているかという点を確認しています。検査・モニタリングの結果、こうした態勢整備が不十分な一部の金融機関には業務改善命令も行っています。

これがマネロン対策関係で金融庁が実施してきたことの大きな流れですが、それとは別に、2024年頃から著名人に成りすましたSNS 上の詐欺が増え、警察だけでなく、資金移転を担う金融機関を監督する金融庁としても、こうした詐欺などにフォーカスして対策を講じていかなければならないという問題意識が高まりました。2024年7月に室の名前も「金融犯罪対策室」にくら替えして、詐欺等の犯罪への対策にも取り組んでいます。

なお、こうした金融犯罪対策は庁内の他部署とも連携して対応しています。個社ごとに監督する部署(縦軸)である監督局証券課や銀行第一課、総合政策局内の暗号資産・ブロックチェーン・イノベーション参事官室のほか、サイバーセキュリティ等の対策を担うITサイバー・経済安全保障監理官室などと定期・不定期での情報交換を行いながらそれぞれが各種施策を進めています。

- 服部

-

金融犯罪対策室としては、具体的にどのような取組みをしていますか。

- 神谷

-

写真:神谷調整官

例えば、口座不正利用対策の強化を預金取扱金融機関に対して求めています。詐欺などの被害金の振込先やその後の資金移転に使われている口座は、犯罪者が自分の口座を使っているわけではなく、正規に作られた後に売買されたものなどが多いとされています。そうした口座の犯罪利用を止めるために、口座開設時やその後の検知、検知後の口座凍結等の対応など、多層的に様々な段階で講じるべき対策について、2024年 8月に要請文を出し、昨年9月には犯罪動向を踏まえてアップデートした要請文も発出しました1。要請文を踏まえた金融機関の取組状況についてはフォローアップを行っています。

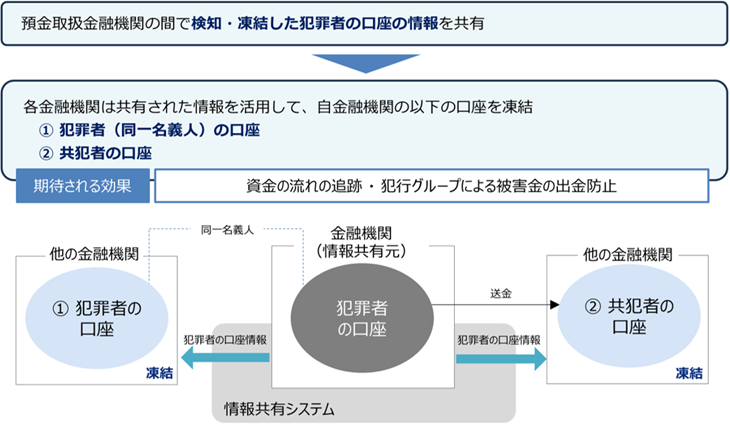

他には、預金取扱金融機関間での情報共有に係る取組みが挙げられます。政府が2025年4月に策定した「国民を詐欺から守るための総合対策2.02」にも掲げられています。個々の金融機関が把握できる情報のみで犯罪者の口座や詐欺被害が疑われる送金を検知することには限界があります。そこで、ある金融機関が不正利用と判断した口座に係る情報を他の金融機関にも共有していく。共有を受けた金融機関としては、その口座から送金を受けている口座があれば、それは共犯者の口座である可能性が高いので、その口座も凍結等の措置を講じることが可能となる、といった仕組みが構築できないかと考えています。

図表1 預金取扱金融機関間での不正利用口座の情報共有の枠組み

令和7年度の補正予算において、こうした金融機関間での不正利用口座に係る情報共有を行うためのシステム構築に係る予算が措置されました。情報共有のためのシステム構築を行う事業者に対して補助金を出すことを予定しています。

ノウハウの共有という意味では、全国各地で例えばその地域のトップ地銀がリードする形で、金融機関間でマネロン対策や犯罪対策などのノウハウを共有するためのフォーラムが開催されており、金融庁はそうしたフォーラムの開催も支援しています。

- 服部

-

警察とはどのように連携しているのでしょうか。

- 神谷

-

警察庁とは日常的にやり取りをしています。個別事案というよりは、今度新しくこういった施策ができないかといったやりとりが多いですね。先ほどご紹介した要請文の発出や広報活動なども警察庁と連名で行っています。

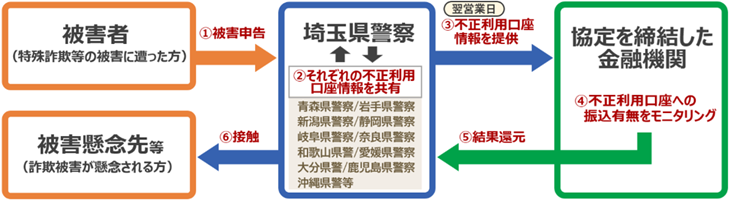

また、金融機関と警察の連携も進んでいます。たとえば、「埼玉モデル」と呼ばれる連携事例があります。都道府県警察において、不正利用口座に係るデータを金融機関に連携し、金融機関側では当該データに関連する取引等を調査し、その結果を警察に還元します。警察では、還元された情報をもとに、被害が懸念される方に接触し、被害拡大防止を図るというものです。こうした連携の動きは、全国各地に広がり、また、全国規模の金融機関と警察庁との連携も進んでいます。金融機関も意識高く犯罪対策に目を向けてくれていると感じます。

図表2 金融機関と警察の連携の例(出典:埼玉りそな銀行3)

広報活動

- 神谷

-

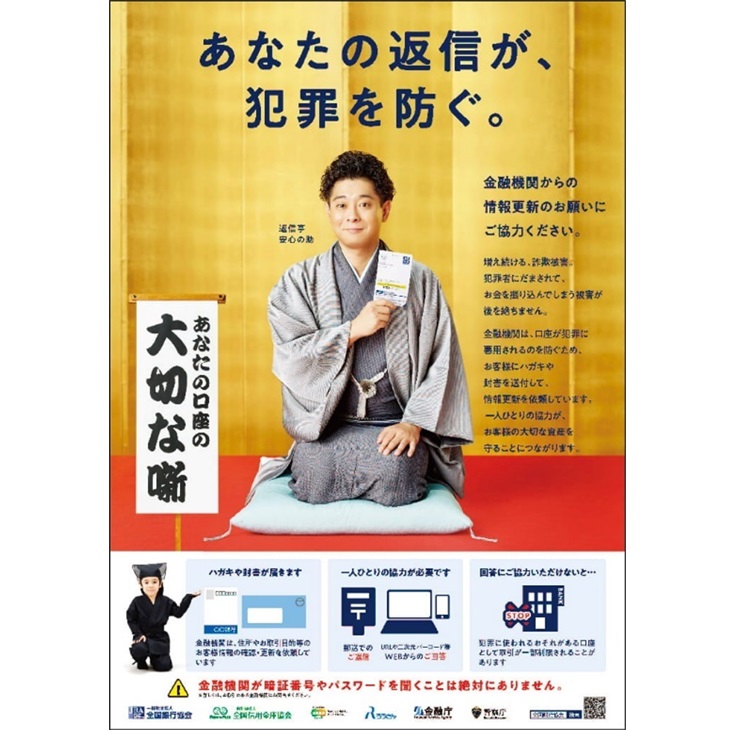

政策的な話でもう一つ申し上げると、警察庁のほか業界団体とも連携した広報活動を行っています。そのひとつが、「あなたの返信が、犯罪を防ぐ。」という内容の動画とポスターです4。

金融機関の口座開設時に自分の住所や職業を登録していると思いますが、本人が正しく口座を利用しているか金融機関は定期的に確認を行っています。はがきやメールを送り、回答をお願いするのですが、なかなか返信いただけないのが実情です。一人ひとりの返信が、口座を悪用する犯罪者を炙り出すことにつながり得るため、こうしたお客様情報の確認に回答していただくことの重要性を国民の皆様にご理解・ご協力いただきたいという内容です。こうした広報活動は金融庁や各業界団体でばらばらに行ってきましたが、ワンボイスで発信できるよう、統一的なコンテンツを作成しました。

図表3 「あなたの返信が、犯罪を防ぐ。」

- 服部

-

こういう情報をコンビニやウェブなどで発信しているわけですね。

- 神谷

-

はい、YouTubeなどのオンライン媒体や新聞に掲載するほか、金融機関にもデータで提供しています。近所のATMの壁にポスターが貼ってあるのを私も見ました。

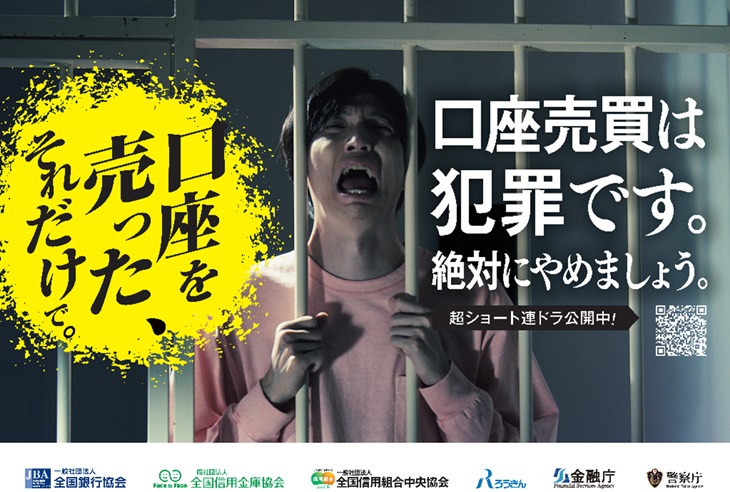

くわえて、昨年末からは、口座売買は犯罪である旨を訴えるショート動画を用いた広報を、同じく官民一体で行っています5。同様にオンライン媒体やコンビニで流していまして、電車広告も予定しています。こうした広報コンテンツは若い方々にも見ていただきたいと思っていまして、どうやったらリーチできるんだろうといったことをいつも考えています。

- 柳瀬

-

口座売買の話がありましたが、若い人たちが安易に銀行口座を売却し、それは犯罪なので逮捕されたり、口座を開設できなくなったりして、若者が将来を棒に振ることを防ぐ、といった役割もあるということです。

図表4 「口座売買は犯罪です。」

金融庁におけるやりがい

- 神谷

-

現在の仕事で言うと、一つのテーマについて明確な「あるべき方向」に向けて、官民問わず関係者と連携しながら、何ができるのか、こんなことはできないか、といったことを日々考えるということが非常に面白いと感じます。また、仕事を通じて、国民の皆様の安心・安全につながり得ることをしているという実感があります。

- 柳瀬

-

第一回で監督の定義の話をしましたが、このような試みは、狭義の意味での金融監督とは全く異なりますよね。この部署は、警察庁とも連携して業務を行っており、まさに政策的な金融行政の最たるものと言えるでしょう。

- 池田

-

私も金融庁での仕事は非常に面白いと感じています。まず、資金の流れを通じて社会・経済を俯瞰できる点が魅力です。時々で最も注目されている分野に資金が向かいますので、どの領域のビジネスが盛り上がっているのか、社会が何を求めているのか、どこにリスクがあるのか、といった動向を把握することができます。そのうえで、行政官であるからこそ、必要な主体・分野に適切に資金が行き届いているか、もし行き届いていないのであればどの様な政策が必要か、金融機関の健全性とどのようにバランスを取るべきかなど、幅広い観点から検討することができます。複雑な要素を総合的に考える必要があるため難しさはありますが、それだけにやりがいを感じます。

金融は「経済の血液」や「インフラ」と言われるように、産業横断的な広がりを持ち、海外から地方まで様々な領域をつないでいます。学生の頃は、文系と理系の両方の要素を含む学問であること、そして多様なバックグラウンドを持つ人々が学んでいることに魅力を感じ、金融を専攻していました。もともと社会の仕組みや多様性・幅広さに関心のある性格なのだと思います。こうした背景もあり、金融庁に入り、政策課題に応じて金融業界に限らず様々な企業や団体と、金融や経済の発展に向けて直接議論できる機会があることも、個人的には非常に面白いと感じています。

現在の監督・モニタリング業務について申し上げると、(『半沢直樹』の)黒崎検査官のような強面な側面もありますが、根底には「金融システムの安定のために」という思いがありますので、やりがいを感じるのは、やはりその役割を少しでも果たせていると感じられる時です。

先ほど話に出たマネロン対策も含め、金融機関が直面するリスクは年々複雑化しています。こうした状況下で、金融庁が監督・モニタリング業務を通じて、時に様々な金融機関の状況を比較しながら、取組事例やフィードバックを提供することが、ある金融機関にとっては突破口になったとの声をいただくことがあります。少しでもその金融機関、ひいてはその先にいる預金者や投資家、そして金融システムのために貢献できたのかな、と感じる瞬間です。

- 楠本

-

金融庁でのやりがいについて二点ほど申し上げます。一点目は、業界全体への働きかけ、大きな方針の打出し、フレームワークのデザインといった巨視的な仕事ができるという点です。

例を挙げると、数年前に保険行政に携わっていた際、経済価値ベースのソルベンシー規制という新しい規制の導入に携わりました。保険会社に限りませんが、金融規制は金融機関の経営上の重要なパラメータの一つでもあります。そのため、規制を大きく変える場合には、金融機関のみならず様々なステークホルダーも含めて議論を重ね、それぞれの立場からのメリット・デメリットもよく勘案して方向性を定めていく必要があります。私の役割は、そのために外部有識者・業界関係者からなる会議を組織し、事務局として報告書をまとめていくことでしたが、非常に楽しく仕事を進めることができました。これは放っておけば誰かがやってくれたことではなく、やはり金融庁ならではの仕事だろうと思います。

二点目は、一歩引いた目線から、金融機関全体のガバナンス、経営、リスク管理・統制が適切に機能しているかを検証できる点ことです。個別具体の金融実務については金融機関の職員の方が我々よりも詳しいはずですが、自分の担当分野以外の全てを把握できるわけではありません。巨大な金融機関であればあるほど業務分野は細分化されますし、ビジネスの推進とリスクへの対応の双方が組織全体として上手く機能しているのかは検証が難しいものです。

一方、我々は独立した立場から上記のような観点で金融機関全体の状況を検証する立場にあります。また、個別の金融機関のみならず、業務上得た視点を他の金融機関や他の業態にも横展開することで、業界全体、さらには金融システム全体の向上に繋げていくこともできます。こうした点は金融庁のユニークな部分だと思います。

- 服部

-

先日、金融庁の方と、日本証券業協会(日証協)など自主規制機関の話をしました。金融庁からみると、自主規制機関は政策ツールという側面もあるのですよね。金融庁としても細かくすべてを規制できないところ、証券会社で協会を作り、自ら社会的に望ましいことを縛る一方で、金融庁は日証協を監督することによって一定のコントロールを有するということです。保険会社も自主規制機関を作るかという議論になったわけですが、民間にいると、日証協の理解一つとっても違うのだな、と感じました。

- 柳瀬

-

おそらく焦点が異なるのでしょう。我々は「金融」と言いながらも、個々の金融機関のミクロな業務を一つ一つ見ているわけではありません。その分、金融庁の仕事は複雑で分かりにくいため、その面白さが「見えてくるまで多少時間がかかる」という難しさは正直あると感じています。

ですから、その時々の担当分野の専門性に過度にフォーカスするべきではないということを私自身は若い職員に良く強調しています。どのように金融機関や世の中を動かしていくのか、というより広範な専門性こそが、君たちが本来育てるべき「エクスパティーズ」なのだと。そこを見誤ってしまうと、2年ごとに部署が変わって「また新しいことをやらなければならないのか」という話になってしまいます。しかし、そうした経験を通じて、どのような分野においても変わらない、大きな組織がどのように機能し、それを動かすとはどういうことなのか、ということを理解できるようになることが重要なのです。

- 服部

-

本日はありがとうございました。

お知らせ

「金融事業者一括検索機能」の運用開始について

|

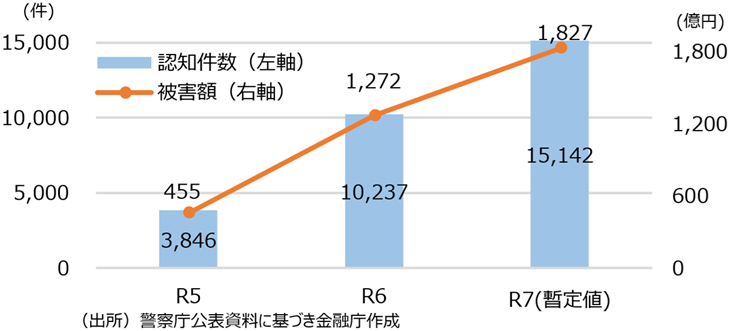

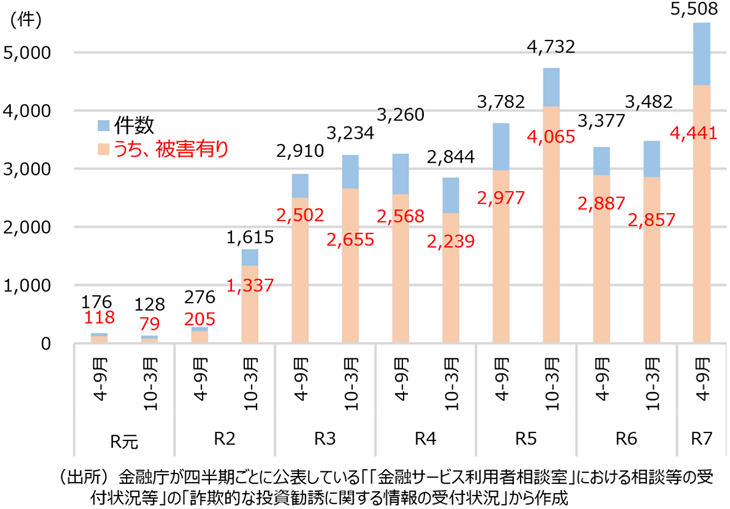

SNS型投資・ロマンス詐欺の被害については深刻な情勢が継続しており(図1参照)、近年、金融庁へ寄せられる相談件数も増えています(相談受付状況は図2参照)。 こうした相談には、無登録業者が関与する詐欺的なものが多くみられるところ、詐欺被害に遭わないためには、まずはこうした取引に巻き込まれないことが重要です。 金融庁や財務局では、金融商品取引を行うに当たっては、まず、お取引の相手方の事業者が、登録等を受けている金融事業者かどうか、金融庁ウェブサイト(「免許・許可・登録等を受けている業者一覧」)での確認を促しています。 今般、これらの金融事業者の登録等の状況について、パソコンやスマートフォンで業種横断的に一括検索できる機能を開発※しましたので、是非ご活用ください(検索画面は図3参照)。 なお、実在の事業者を騙った詐欺もありますので、ご注意ください。 |

図1 SNS型投資・ロマンス詐欺の被害状況

図2 金融庁金融サービス利用者相談室が受け付けた詐欺的な投資勧誘に関する情報件数  |

図3 「金融事業者一括検索機能」の検索画面(イメージ図)

(注)本画像はイメージであり、本画像内の事業者名は現時点で実在しません。

金融経済教育全国キャラバン

~ワニーサと学ぶ 未来のためのお金の教室、日本全国ごあいさつの旅! vol.10~

1.24熊本イベントの模様

|

|

|

|

|

|

3.14沖縄イベントの開催

-

日時:令和8年3月14日(土曜)10時00分 ~ 16時30分(予定)

-

会場:イオンモール沖縄ライカム (沖縄県中頭郡北中城村字ライカム1番地)

1Fグランドスクエア -

出演者:ゴリ(ガレッジセール)、メンバー、蛙亭、カシスオレンジ、MC:祇園

-

主な内容

- ステージショー

-

*ワルーサ襲来!?お金の知識で世界を平和に!?

-

*学ぼう!お金の知識 みんないっしょに幸せ家族

-

*うんこお金ドリル 生活編(推奨学年:小学1~3年生)

-

- ミニ講義プログラム

-

*マインクラフトで学ぶークエスト・オブ・ファイナンス~勇者の武器はお金の知識~

[SMBCグループ提供]※NOT OFFICIAL MINECRAFT PRODUCT.NOT APPROVED BY OR ASSOCIATED WITH MOJANG -

*うんこお金ドリル 経済編(推奨学年:小学4~6年生)

-

- ステージショー

また、当日会場には、協力企業・団体によるお金に関する様々なブースをご用意しています!

ワニーサとなかまたちも来るよ!

*詳細はイベント公式サイトをご覧ください*

https://wanisa-caravan.fsa.go.jp/event/okinawa/![]()

前回に引き続き、 ワニー参事官(ワニーサ)が全国の知事や金融関係者のもとへ出向き、金融経済教育のさらなる充実に向けた連携強化をお願いしております!

随時ワニーサ公式Xアカウント(@Wa_nisa_FSA![]() )にて配信中!

)にて配信中!

長崎 山梨県知事を訪問(2月2日配信 |

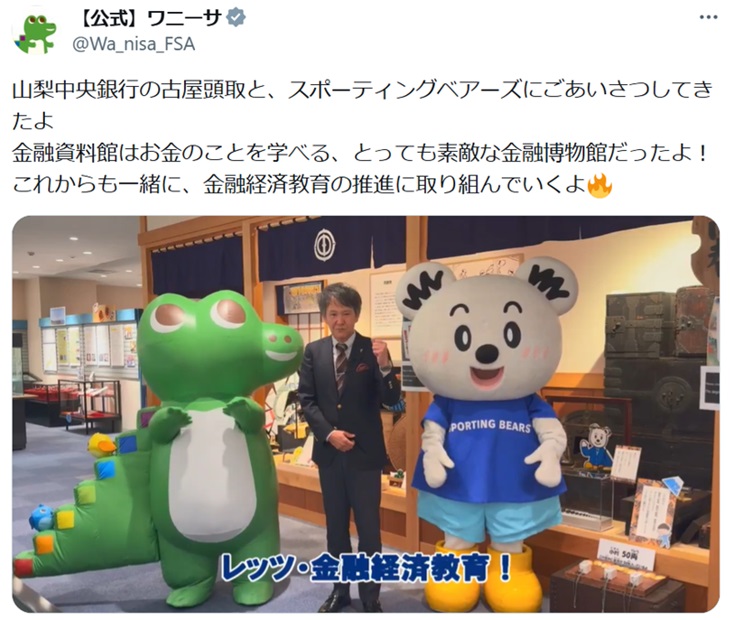

古屋 山梨中央銀行頭取を訪問(2月3日配信 |

これまでたくさんの地域で 「金融庁ワニーサの金融経済教育2025」   |

※マップは2月4日時点 |

|

|

先月の金融庁の主な取組(令和8年1月1日~1月31日)

先月の金融庁の主な取組(令和8年1月1日~1月31日)

- 金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告(1月8日)

- 金融庁防災業務計画及び金融庁国民保護計画の改定(1月9日)

- 「インターネット取引サービスへの不正アクセス・不正取引による被害が急増しています」のページの更新(1月14日)

- グローバル・マネー・ウィーク(Global Money Week)2026の公表(1月16日)

- 特別経営強化計画等の公表(1月16日)

- 自己資本比率規制に関するQ&Aの公表(更新)(1月26日)

- 行政相談における「業務の範囲や程度を明らかに超える苦情相談」への対応について(1月28日)

- 「金融事業者一括検索機能」の運用開始(1月30日)

- スチュワードシップ・コードの受入れを表明した機関投資家のリスト(令和7年(2025年)12月31日時点)(1月30日)

金融庁職員による寄稿等

金融庁職員による寄稿等

金融庁では、当庁施策の紹介や説明を含め、その活動状況等について、各種刊行物等への執筆を行っており、ウェブサイト上で公表しています。本稿でもその一部について掲載いたします。

~最近掲載された寄稿等のご紹介~

- 香港・米国・日本のステーブルコイン規制

総合政策局 総務課 国際室 国際企画調整官 牛田 遼介

総合政策局 リスク分析総括課 イノベーション推進室 課長補佐 柳瀬 将(証券アナリストジャーナル 2月1日号)

- 諸課題を浮き彫りにした暗号資産規制に関するFSBの検証結果

日本銀行 金融機構局 国際課 主査 渡辺 飛鳥

総合政策局 総務課 国際室 国際企画調整官 牛田 遼介(週刊金融財政事情 1月13日号)

- ディスクロージャー・企業会計を巡る最近の動向

企画市場局 企業開示課長 小長谷 章人

(週刊経営財務 1月5日号)

- コーポレートガバナンス改革に関する金融庁の近時の取組み〔3・完〕

企画市場局 企業開示課 課長補佐 新谷 亜紀子、課長補佐 廣島 直樹

(商事法務 No.2404 10月25日号)

- 金融機関における粉飾等予兆管理態勢の高度化に向けて

総合政策局 リスク分析総括課 リスク管理検査室長 小笠原 規人、

信用リスク管理チーム長 中山 龍王、課長補佐 小澤 学(季刊 事業再生と債権管理 190号 10月5日号)

その他の寄稿等についても、金融研究センターウェブサイト![]() を是非ご覧ください。

を是非ご覧ください。

アクセスFSAをご覧頂きありがとうございます。今月号は、金融審議会での審議内容や令和8年度税制改正などの政策動向についてご紹介しています。また、連載企画「金融庁職員が語る!金融行政の実務」の監督・モニタリング部門編は今月号が最終回となりますが、同企画は今後も主要トピックを取り上げていく予定です。是非お読みください。

さて、今月は、ミラノ・コルティナ冬季五輪が開催され、日本選手の活躍を日々ご覧になっていた方も多いと思います。時差の関係もあって、私はリアルタイムでの視聴は中々叶いませんでしたが、毎朝、ニュースで結果をチェックするのが日課になっていました。イタリアでの冬季五輪の開催といえば、フィギュアスケート女子・荒川静香選手が金メダルを獲得した2006年トリノ大会以来20年ぶりですが、コルティナでの開催は1956年大会以来70年ぶりでした。そして、その前回コルティナ五輪では、冬季五輪で日本人として初めて、スキー男子回転・猪谷千春選手がメダル(銀)を獲得しました。今大会の日本代表は、冬季五輪で過去最高のメダル獲得数を記録しており、毎朝ニュースを見るたびに、とても勇気づけられました。

(参考)ミラノ・コルティナ冬季五輪ウェブサイト:冬季オリンピック 日本代表メダル獲得数一覧<オリンピックメダル記録>

https://www.olympics.com/ja/milano-cortina-2026/news/list-of-team-japan-winter-olympic-medal-counts-by-games![]()

金融庁広報室長 久米 均

編集・発行:金融庁広報室