金融庁広報誌

アクセスFSA No.269

No.269

Contents

特別企画

金子内閣府大臣政務官(金融担当)就任インタビュー

|

※略歴詳細:官邸ウェブサイト |

高市内閣発足に伴い、昨年10月22日に就任した金子容三内閣府大臣政務官(金融担当)に、意気込みや日頃の活動等について伺いました。

‐ はじめに、内閣府大臣政務官(金融担当)に就任され、その意気込みについてお聞かせください。

私は、国会議員になる前は18年間証券会社に勤めていたこともあり、国会議員としても金融行政に携わっていきたいという強い思いがあります。これからの日本の成長において、金融の役割というのは一丁目一番地であり、非常に重要だと考えておりますので、金融機能が高度化していく中で、更なる日本経済の成長に貢献していけるようしっかりと頑張ってまいります。また、足元では、多くの日本の方が経験したことのない「金利のある世界」へ移行しましたので、リスク管理や投資家保護を今まで以上にしっかりしていく必要があります。機関投資家だけではなく、個人の方々もポートフォリオの中に長期の債券を組み入れて資産形成を行うことも考えられると思いますし、こうした転換点の中で、金融というものを、法人の成長や個人の資産形成に結びつけていけるようにしたいと思っています。

‐ 国会議員を目指すこととなったきっかけについてお聞かせください。

父も祖父も国会議員という環境で生まれ育ちましたので、私自身、国会議員になるという気持ちはずっと持っていました。他方で、日本の経済を動かしているのはサラリーマンですので、国会議員を目指すにしても、まずは社会で実務経験を積む必要があると考えました。国の政策の一丁目一番地は経済・金融であると思っておりましたので、就職先は、ダイナミックな市場と関わる証券会社を選んで、18年間働きました。

私は金融に限らず、日本のイノベーションが非常に遅れていることに強い問題意識を感じていました。他国、特にアメリカにおいては、イノベーションを起こした企業が時価総額ランキングの上位に入っていますが、それと比較すると日本のランキングは昔からあまり代わり映えせず、新しい事業を起こして成長させていく土壌が日本にはまだまだ足りないという認識もありました。そのため、証券会社に勤めた最後の3年間は、いわゆる金融のイノベーションを創出する専門部署を立ち上げました。マーケットによって浮き沈みする収益モデルではなく、新しい金融サービスを作り、新しい企業の成長の支援の仕方を模索していかないと、いつか証券会社としてやっていけなくなるだろうという強い危機感を感じながら新部署に携わってきたのですが、こうした新事業における収益化という経営上の課題に直面する中で、日本の大企業、また日本全体で「挑戦して失敗して、また挑戦していく」ことを許容するような慣習が根付いていないことも認識しました。国の法律や規制、世間の慣習を抜本的に変えていかない限り、日本のイノベーションは世界に取り残されていくのではないかという強い危機感が、国会議員になった大きなきっかけだったと思います。

‐ 国会議員としてこれまで取り組んでこられた中で、印象深い出来事は何でしょうか。

金融担当の大臣政務官の直前は、防衛大臣政務官をしていたのですが、私が国会議員になるずっと前から、地元の佐世保市にある米軍の弾薬庫の移設及び返還の問題が課題として残されていました。私が政務官になり、この課題を前に進めたいという強い思いを持って1年間担当の方々と話し合いや調整を重ねた結果、関係する皆様のご助力もあり、日米合同委員会において、移設先の配置案について合意を得ることができました。地元の方々が長年求めていたことが実現し、皆様の笑顔や喜びを感じることができたのは、政治家としての醍醐味だなと感じましたね。

写真:インタビューの様子 |

‐ 金融担当の政務官として、今後積極的に進めていきたい政策についてお聞かせください。

この数年で、コーポレートガバナンス改革がかなり進んできました。特に、岸田政権以降に「資産運用立国」の取組が重視されてきた結果、企業もいわゆる収益性や資本効率を意識した経営スタイルを変えて、(今の一時的な株価上昇よりも前から)投資家から評価されるようになってきたと思っています。企業が投資家から評価されるためには、株主還元を行うことだけではなく、企業が成長する姿を示し、その成長のための投資を実行していく必要があります。このような「成長投資」につながるよう、コーポレートガバナンス改革を更に進めていきたいと強く思っています。

また、スタートアップ政策も積極的に進めていきたいと考えています。私が証券会社でIPOに携わっていた当時は小粒上場が多かったのですが、企業に対しては上場前から成長を維持していけるような支援が必要になります。他にも、非上場企業のM&Aや、大企業によるスタートアップ企業の買収などのM&Aをもっと増やして行くことでスタートアップ企業の成長に繋がると考えており、制度面での支援(規制緩和等)を進めてまいりたいと思います。

‐ 休日の過ごし方を教えていただけますか。

中々休みが取れませんが、最近は「ピックルボール」(パドルというラケットでプラスチック製の穴あきボールを打ち合うスポーツ)にハマっています!テニスと卓球を合わせたようなスポーツで、老若男女問わずできるので、今は家族全員で楽しんでいます。私は休日も地元でのイベント出席などが多いので、プライベートでは家族と過ごす時間をどう確保するかが優先事項となるのですが、最近では、一緒にピックルボールをしているときが一番落ち着く時間ですね。

‐ ピックルボールは初めて知りました。お忙しい中で、健康面で気を遣っていらっしゃることはありますか。

写真:金子大臣政務官とワニーサ |

ピックルボールは、アメリカでは4人に1人がプレイしたことがあるとも言われているので、今後日本でも人気になるかもしれませんよ。

仕事柄会食が多いのですが、会食が続いた後は、玄米粥と味噌汁など健康に気を遣った食事を心掛けています。また、時間を作ってジョギングをするなど、体型維持や健康に気を付けていきたいと思っています。

‐ 最後に、政務官就任以降にお感じになった金融庁のカルチャーやイメージを教えてください。

政務官に就任する前は、正直、金融庁は怖いイメージもありましたが、政務官に就任してから、そんなことはないと知りました。金融庁の役割の変遷とともに変わってきた面もあるのかもしれませんね。金融機関の監督・管理だけではなく、金融を発展させていこうという前向きな役割が加わり、金融機関にとって身近な存在に変わっていったのだと思います。金融庁の皆さんは、しっかり監督を行うのはもちろん、これからも現場の金融機関の方と積極的にコミュニケーションを取りながら、風通しの良い関係を構築していってほしいです。そうすれば、金融庁はもっと良い組織になると思います。

以上

(インタビュアー:広報室長 久米 均)

連載企画:金融庁職員が語る!金融行政の実務

~監督・モニタリング部門編②~

金融庁の組織や実務について、幹部職員や担当職員との対談を通してわかりやすく紹介します。今月号は、先月号に引き続き、金融機関・金融システムの健全性・安定性等に関する監督・モニタリングを担当している監督・モニタリング部門について掘り下げていきます。

※本インタビューの活字化等にあたり、東京大学の安斎由里菜さん、桑原佑弥さん、髙橋亮弥さん、新田凜さんの協力を得ました。

<対談企画の参加者>

- 服部 孝洋

- 東京大学公共政策大学院特任准教授

- 柳瀬 護

- 金融庁総括審議官

- 楠本 純

- 金融庁監督局銀行第一課大手銀行モニタリング参事官室特別検査官

- 池田 友理

- 金融庁監督局銀行第一課大手銀行モニタリング参事官室・総合政策局リスク分析総括課検査監理官室モニタリング企画調整官

- 神谷 槙子

- 金融庁総合政策局リスク分析総括課金融犯罪対策室金融犯罪対策連携調整官

バーゼル規制と金融庁

- 服部

-

次にバーゼル規制について質問をさせていただけないでしょうか。第一回で自己資本比率規制についてご説明がありましたが、自己資本比率規制は、バーゼル規制で第1の柱と呼ばれるものです。バーゼル規制はグローバルで議論がなされ、それを金融庁が国内にインプリメンテーションすると理解しています。学生が金融規制を大学で習う場合、まずはバーゼル規制から習うのではないでしょうか。

バーゼル規制は金融規制及び金融庁においてどのように位置づけられているでしょうか。

- 楠本

-

まず金融規制の全体像について説明すると、例えば銀行法のような法律、それに基づく規範である政令や府令、告示が置かれています。また、法令ではないものの監督指針は重要な役割を担っていますし、テーマ毎に公表しているレポートやガイドラインも実務上様々な形で参照されています。

バーゼル規制の具体的な内容は、銀行法自体ではなく、それに基づく告示により定められています。バーゼル規制に基づく自己資本比率やその内訳といった数字は、銀行のディスクロージャーや当庁宛の報告に含まれますが、その計算や正確性の確認については銀行自身や監査法人が行います。

私個人としては、入庁前はバーゼル規制が金融規制・金融行政のもっとも重要な要素なのだろうと考えていましたが、実際に中に入ってみると、日々の業務の中で意識するのはそれ以外の部分が相当大きいと感じます。とはいえ、バーゼル規制が金融規制の中でも最も根幹的な要素の一つであるのは確かだろうと思います。

- 柳瀬

-

私の持論としては、バーゼル規制というのは、一種の「バックストップ」です。もっと言うと、そもそも健全性規制がバックストップなのです。バーゼル規制は「そこまで落ちたらまずいよね」という水準を定めるものであり、どこの金融機関もそこからある程度のバッファーを持ったところで運営していましょうねというものです。金融庁としては、その水準を下回った金融機関には文句は言えるし、その数字を測定するための枠組みは提供できます。

一方で、その水準を下回るということは、実際の金融機関ではあまりないわけですよね。皆ある程度のバッファーを持って運営しているので、水準自体のチェックにあまり力を入れても仕方がない側面もあります。むしろ、バーゼル規制という枠組みでそもそも何を規制しようとしているのか、といった点の方が、健全性の議論としては大きいです。

健全性についての議論の最近の例をあげれば、アメリカでは企業が資金を借りる時に、銀行から借りるのではなく、銀行免許を持っているわけではないファンドから借りることが非常に増えています。この投融資形態をプライベートクレジットといいます。

昔は預金をベースにしたバランスシートがないと貸出業務を行うことは難しかったのですが、グローバルにものすごく資金が余ってしまっているので、普通のファンドでもたくさんの資金が集められるのです。もともとはプライベートエクイティのように、ファンドの資金を集めてエクイティに入れる、ということが多かったのですが、今はプライベートクレジットといって、ファンドが融資を行うということが海外では増えてきているのです。

アメリカだと、銀行と違って、このプライベートクレジットを行っているファンドに対する監督権限があまり強くないのです。このため情報があまり取れておらず、何が起きているのか分かっていないかもしれないということで、現在、問題視されています。まだ日本国内でそのような案件が多いわけではないのですが、日本の金融機関でそのようなファンドに投資している、資金を入れているところがあるかもしれない。

その何が問題になるかというと、これらの融資や投資にどれくらいの信用リスクがあると金融機関が考えているか、です。金融機関はバーゼル規制の最低自己資本比率に抵触しないようなバッファーを持って業務を行っているのですが、我々としては、プライベートクレジットについて、バーゼル規制の枠組みに抵触しないとしても、「どのように信用リスクを計算しているのですか」と問いかけます。信用リスクを計算する際には、様々な前提を置いて計算しているはずですが、「その前提が大きく外れてしまったらどうするのですか」「そうしたことをあなた方は自身のリスク管理の中で、きちんと議論しているのですか」という観点でリスクを見極めたいわけです。

このような議論の大前提として、こういった問題をバーゼル規制の枠組みの中でどのように解釈するのか、という意識はありますが、何かが起きてからでは遅いですから、実際にはもう少し2歩先、3歩先の議論をしなければなりません。仮に、銀行が思っていたよりもプライベートクレジットのリスクが高く、それが突然具体化した時に、当初の想定以上の損失が出るかもしれません。そのため、現時点でそのような議論を相手に投げかけ、「そこは平気ですか」という話をしなければなりません。

- 服部

-

銀行が何か新しいビジネスを行う時に、そのリスクを正しく評価し、場合によっては、規制体系に入れていく作業が必要になってくるわけですね。

- 柳瀬

-

そういうことです。細かい話をすると、海外と日本では結構違っていて、海外ではバーゼル規制の「第2の柱」という枠組みを使うことが一般的です。

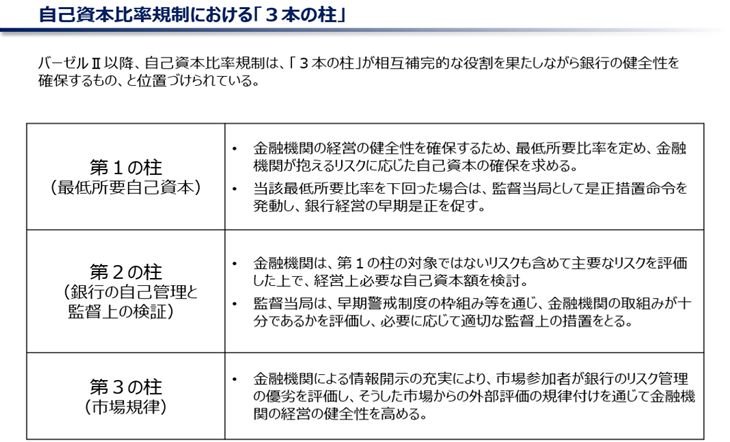

バーゼル規制は第1の柱・第2の柱・第3の柱で構成されます。

図表1 自己資本比率規制における「3本の柱 」

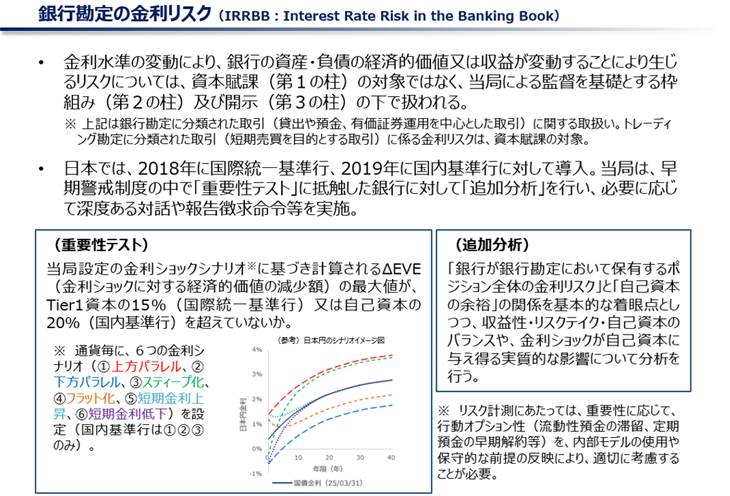

第1の柱は先ほど話にあった自己資本比率規制が該当します。一方、第2の柱は、「金融機関が、第1の柱の対象ではないリスクも含めて主要なリスクを評価した上で、自己資本の十分性を評価する」「監督当局がそのプロセスや結果の適切性を確認・検証し、必要な場合には監督上の措置をとる」というものです。これは、第1の柱で一律の方法で定量化することに馴染まなかったり、銀行の事業特性に応じて異なったりするリスクについても規制・監督の枠組みに包含し、自律的な対応を促していくためのもの、と理解いただければよいと思います。第2の柱で扱われている典型的なリスクとしては、銀行勘定の金利リスク(いわゆるIRRBB)があります。

図表2 銀行勘定の金利リスク

その第2の柱の中で、必要となる自己資本をきちんと計測して、その部分を上積みしなければならない、という枠組みがあります。日本は第2の柱での資本賦課の枠組みを使わずに、監督や検査におけるヒアリングの中で課題を議論し、必要に応じ改善を促していく、というやり方をしています。

第1回1で申し上げた銀行法第26条のような形で(銀行が適切な業務運営をしていない場 合には、適切な業務運営をするように命令を発 することができるという趣旨の)広範な権限が与えられている国というのは、諸外国ではあまりありません。バーゼル規制の自己資本比率規制の適用として、実際のモニタリングや「スーパービジョン」を行っている国が結構多いです。

- 服部

-

日本の金融庁は、他の国の金融庁に相当する組織より強い力を持っているということでしょうか。

- 柳瀬

-

第1回の図表2でも示したように、与えられている権限は広いです。ヨーロッパでも、そこまで広範な権限が与えられていない感じがありますよね。そして途上国になると、よりその傾向は強まります。

監督・検査の実際

- 服部

-

ここまで銀行に対する規制について議論してきましたが、もう少し具体的な話をできればと思います。普段どういう働き方をしているかということを聞かせてもらえますでしょうか。

- 楠本

-

直近では、ある案件について銀行の部門の管理の枠組みから個別の実例まで分かる様々な資料を整理していました。具体的には、銀行内部の規則や過去の会議資料など、様々な既存情報を確認しつつ、今後のヒアリング等で確認すべき着眼点を考えながら、追加の資料提出の依頼を作成していました。そして、チームで検討し、「これで進められそうだね」という話をしていました。先週も、別のテーマについて同様の作業を行っていました。資料といっても、昔とは違って専ら電子媒体で入手します。

こうして入手した資料に基づいて、ヒアリングや資料の精査を通じた検証を行う訳ですが、テーマは様々で、それこそ『半沢直樹』の黒崎検査官のように個別の融資をどうなっているかを細かく見ることもあり得ます。しかし、多くの場合、もう少し一歩引いた視点から、例えば、銀行内部のリスクの特定や評価が適切に行われているか、リスクをコントロールするためのフレームワークがきちんと存在し、有効に機能しているか、といった観点から、課題や改善の余地がないかを見ることになるかなと思います。

- 柳瀬

-

例えば、ドラマ『半沢直樹』で伊勢志摩ホテルの話を我々が今取り上げるとしたら、どのように取り上げますか。

- 楠本

-

あくまで一つの考え方ですが、融資の担当部署が入手した情報に基づいて適時適切な与信判断を行っていたか、そのための行内のルールや仕組みが存在していたか、与信審査や信用リスク管理の観点から、監視や牽制機能を果たす部署はどこにあり、そこに十分な情報が集められ、牽制機能がしっかりと発揮できる体制にあったか、といった点を確認するのではないかと思います。

また、経営陣から営業推進だけでなく、リスクコントロールを担当する部署への資源の配分や支援が十分であったか、それらに対する内部監査部署によるチェックがきちんと機能していたか、といった観点も重要です。

先ほど話したようなバーゼル規制のようなバックストップの仕組みは存在しますが、信用リスクの全てがバーゼル規制の枠組みで捉えられている訳ではないので、銀行が自律的にリスクを評価・コントロールしていくことが重要になります。したがって、そのための仕組みが適切に設計・運用されているかが我々の基本的な視座になるのかなと思います。

- 服部

-

金融庁は、銀行に対して厳しく検査しているというイメージもありますがその点はどうでしょうか。

- 楠本

-

「厳しい」にも色々な意味合いがあると思いますが、分析・検証は客観的な目線で高い水準で行う必要があるのは常に同じだと思います。また、先ほどから話題に出ているように我々は法令上与えられた強い権限に基づいて検査・モニタリングを行っている一方、相手方の銀行の自発的な協力のもと情報を収集・分析し、議論していくことも非常に重要です。当然ながら、具体的なやり方についてはケースバイケースの部分はあると思います。

銀行第一課とリスク分析総括課

- 服部

-

楠本さんは銀行第一課の大手銀行モニタリング参事官室に所属されています。銀行第一課はメガバンクなどの大手銀行、銀行第二課は地域銀行などを監督しています。一方、池田さんは銀行第一課に加え、総合政策局リスク分析総括課にも所属されています。私の印象では、総合政策局リスク分析総括課は人の数も多く、金融庁以外の人間からみると、その理解が容易ではないと思われている印象です。

- 柳瀬

-

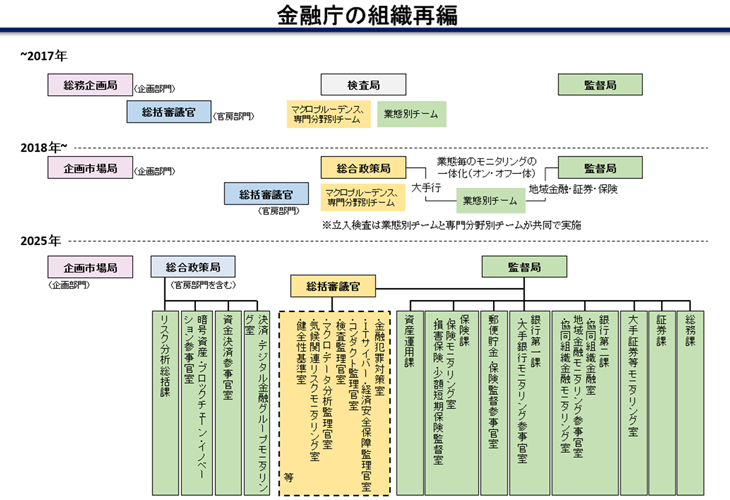

この点についてはやや複雑で、今事務年度、つまり2025年7月より、いわゆる監督にかかる体制が変更されています。図表3をご覧ください。私(総括審議官)は横断的な業務をまとめる立場で監督局にいますが、楠本さんの所属する部署(大手銀行モニタリング参事官室)は個別行ごとに監督する部署(縦軸)であり、より完全に監督局内で銀行第一課と一体化しています。今日参加してくれているうち二名(池田・神谷)の部署は、特定のテーマについて業態横断的(横串)に見るような役割を果たしています。図表3でいうと、黄色箇所に位置し、厳密には総合政策局に属しているものの、最終的には監督局長に報告する体制となっています。

図表3 金融庁の組織再編

- 楠本

-

監督局の銀行第一課本体は個別の大手銀行に対する許認可などの業務を行っています。一方、私の所属する部署は個別銀行ごとの観点から、銀行一課本体とも連携しつつ、総合政策局のリスク分析総括課では業態横断的な観点から検査・モニタリングを担当しています。

- 柳瀬

-

(第一回で述べた)狭義の「スーパービジョン」は、実質的に楠本さんの部署と横断的な部署とで連携して行われているイメージですね。日本語でいう広義の監督とは、その狭義の「スーパービジョン」の外側にあるものですが、政策的な部分や許認可などを、銀行第一課がメインに担当しているイメージです。リスク分析総括課は、今は総合政策局にあります(うち、黄色箇所は2025年7月から最終的には監督局長に報告)が、図表3の一番上にあるように、元々は旧検査局に相当する部署です。

- 服部

-

リスク分析総括課が監督局に含まれていない理由はあるのでしょうか。

- 柳瀬

-

実は楠本さんのいる大手銀行モニタリング参事官室は、昨年の夏まではリスク分析総括課に属していたのですが、個別行に対する検査部隊と監督部隊が別組織なのは好ましくないだろうという考えから、縦軸で見る部署(緑)はまず密接に一体化させようという話になりました。一方、それ以外の横断的な部隊(黄色)については、そこまで密接な一体化は必要ないものの、全体の方針との整合性確保のため、私の指揮下に置きつつ、私の上に監督局長がいるという形になっています。リスク分析総括課は、実質的には半分(黄色部分)監督局に統合された、といったイメージです。

- 池田

-

写真:池田調整官

現行の金融庁の組織令(令和7年7月1日施行)2上、リスク分析総括課は、①金融システムや複数の金融機関等に共通するリスクの状況・動向に関する調査・分析の総括や、包括的又は特に専門的な調査・分析・検査、②暗号資産交換業や資金移動業などの業者に対する監督などをつかさどっています。①は専門分野別にモニタリングを行う「横断モニタリング部署」、②は現在監督局が所掌する業態(銀行・証券会社・保険会社等)以外の業態に対する監督・検査を行う「業態別モニタリング部署」です。新しい技術の発展等によって新しい形態の金融機関・事業者が増え、②の部署の所掌も拡大してきました。先ほど話にでた、今事務年度から実質的に監督局に統合されたリスク分析総括課の「半分」は①となります。

2026事務年度からは、監督局とリスク分析総括課の統合を更に進めることを予定しています3。具体的には、①も②も正式に監督局に属したうえで、業態別に2つの監督局が設置される予定です。金融機関・金融行政を取り巻く環境の変化に合わせて、金融庁も適切な監督・モニタリング体制のあり方を模索しています。

- 服部

-

楠本さんのチームが個別行を見ており、例えば、〇〇銀行の検査官などという形だと思いますが、池田さんのチームは特定のテーマで横断的な視点でみているということでしょうか。

- 池田

-

はい。私が兼務している検査監理官室では、市場リスク4や信用リスク5、内部監査といったテーマの専門家が集まり、業態横断的にモニタリングしています。他の部署と同様ではありますが、毎年期初(7~8月頃)に、どのテーマを重点的に調査するかといったモニタリング計画を策定しています。例えば、信用リスクについては、昨今の各国の関税政策の影響が銀行の融資先の財務にどのように影響を与えているのか、あるいは先ほどファンドの話が出ましたが、銀行が投融資を通じてファンドとの結びつきを強めているのか、といったことがテーマになり得ます。市場リスクであれば、金融政策が転換期を迎える中、金利リスクを適切に管理しているか、といったことです。このように、国内外で複数金融機関に共通する旬なテーマを取り上げて、ヒアリングや調査・分析を進めています。複数の金融機関を横断的に見ていく手法で、「水平的レビュー(horizontal revie-w)」とも言われます。

- 服部

-

日銀の金融システムレポートでそういうタイプの分析がされているイメージがありますね。

- 池田

-

そうですね。金融庁においても、監督当局の立場から、金融システムや銀行セクターといった業態を俯瞰して、潜在的なリスクがどこにあり得るかという観点で、モニタリングテーマを決定します。

業態横断的なチームなので、大手銀行だけでなく地域金融機関もモニタリングの対象となりますが、大抵の場合は、リスクプロファイルを分析した結果、例えば「この銀行は有価証券の保有割合が高いので、金利リスクを少し深掘りしてみようか」という形でモニタリングの対象を選別し、限られたリソースの中で効率的にリスクベースのモニタリングをすることを心掛けています。

- 服部

-

その結果、個別行を担当する担当者へ案件として挙がってくるということですね。

- 池田

-

その通りです。例えば、特定のテーマについて、特定の銀行をモニタリング対象にする場合、その銀行の担当チームと協力して調査・分析を進めます。金融機関に赴いてヒアリングを行うこともあれば、資料を提出してもらったり、アンケート調査を行うこともあります。

- 服部

-

普段、個別行担当のチームとは具体的にはどういうイメージで協力体制を作っているのでしょうか。

- 池田

-

まず期初、或いは期中に新たな課題が発生・発覚した際に、モニタリング計画を相談します。個別行担当のチームからは、銀行全体のモニタリングの優先度の観点、業態横断チームからは他の銀行と比較した場合の優先度や特定テーマにおける専門的知見の観点で、具体的なテーマやモニタリング手法、リソースの配分等を決めていきます。その後、ヒアリングを行う際には、基本的に両チームが同席します。また、定期的に両チームでミーティングを行い、情報共有や議論をします。銀行に対し、様々な部署から同じ質問をするなど、過度な負担や重複感のないよう、金融庁の中で関連部署がよく連携することが肝要です。

- 服部

-

「モニタリング」という表現もでてきました。例えば、元金融庁長官の遠藤氏の記載した書籍を参照すると6、「オンサイト・モニタリング=検査局」、「オフサイト・モニタリング=監督局」という整理で記載されています。実際に銀行に立入検査をするオンサイト・モニタリングに対して、様々な角度からチェックし、また、検査以外の監督をするオフサイト・モニタリングがあるというイメージを持っています。

- 池田

-

法律などで定義されている訳ではないので難しいですが、例えば、先ほど話題に出た銀行法第26条(業務の停止等)といった行政上の対応を決定するにあたり、必要な実態把握や情報収集・分析、ヒアリング等の一連のプロセスを「モニタリング」と理解しています。各行の個別具体的状況、各手法の有効性や当局側・銀行側における負担の程度、課題の緊急性等に応じて、資料分析やヒアリング、アンケート、立入検査といった具体的なモニタリング手法を選択していきます。

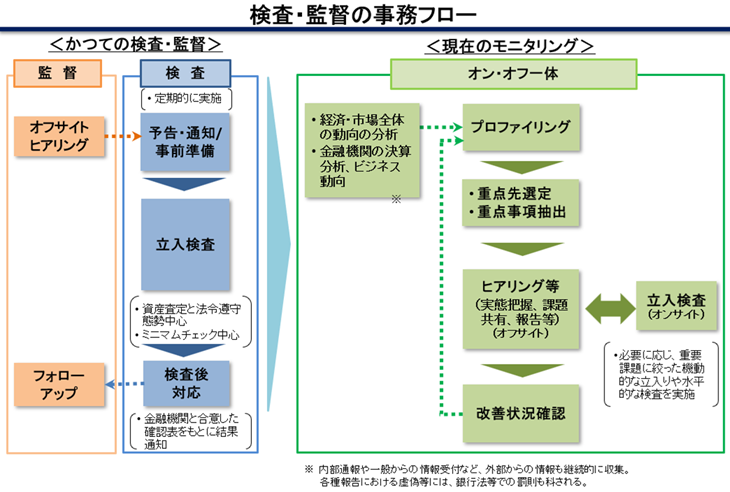

こうした「モニタリング」のあり方も時代とともに変化してきました。検査局と監督局が分かれていた時代には、仰るように「オンサイト・モニタリング=検査局」、「オフサイト・モニタリング=監督局」という形の役割分担を比較的明確に行っていました。検査局が、一定期間・定期的に銀行に赴く立入検査を行い、その結果のフォローアップも含めたオフサイト・モニタリングを監督局が行う形です。この形は今でも残っていますが、バブル崩壊後の不良債権問題が一段落し、少子高齢化等の社会課題に直面する中で、最低水準だけではなく創意工夫、過去の財務だけではなく将来のビジネスの健全性、と金融庁の目線も変化し、図表4の右側のように、「オン・オフ一体」で継続的かつ重点的に、都度適切なモニタリング手法を選択するという考え方に移行してきました。特に大手銀行については、その事業規模や業務の多様性から、中長期的に対応すべき経営課題も存在するため、優先課題について継続的に、関係部署が協力してモニタリングを行っています。

また、電子化の進展やコロナ禍を経たリモート面談の定着といった技術や社会の変化も進んでいます。こうした状況下では、「ヒアリングを物理的にどこで行うか」といった、いわば言葉の定義上の「オンサイト」「オフサイト」の区別を超えて、モニタリングの目的や課題の重要度に応じて、立入検査を含めた適切な手法・権限行使を選択していくこと、すなわち、当局としての課題意識や優先順位の明確化がこれまで以上に重要になっていると感じています。

図表4 検査・監督の事務フロー

- 服部

-

日銀も金融機関のモニタリングをやっています。金融機関からすると金融庁からも日銀からもモニタリングをうけますが、日銀の場合、日銀に当座預金を開設している場合、契約に基づき、モニタリングを受けています。日銀の場合、金融庁の立入検査にあたるモニタリングには「考査」という表現が用いられますが、日銀の考査に比べるとどのような特徴があるでしょうか。

- 柳瀬

-

日銀の考査は人数は多いですが、一つの案件にワンショットで集中的に取り組むイメージです。一方、金融庁のモニタリングはオンゴーイングで継続的に行われるため、単純な比較は難しいかもしれません。

- 池田

-

私も以前、日銀の考査やオフサイト・モニタリング部門に出向したことがありますが、日銀考査の場合は、大手銀行についても、○月~○月はA銀行、その後はB銀行、という形で一人の担当者が年間に複数の銀行に考査に行きます。一方で、金融庁の場合は、先ほど申し上げたような変遷を経て、個別大手銀行ごとに総括的な担当者・チームを決めて、そのチームが年間を通じて継続的に見ていくという形を取っており、柳瀬さんの仰る通り、アプローチの仕方が少し異なります。

ただ、私が出向していた10年前に比べて、日銀と金融庁の連携も大きく進んできた印象です。銀行から提出してもらうデータを共通化したり、一緒にヒアリングや調査をするなど、より質の高いモニタリングと金融機関の負担軽減に取り組んでいます。

金融庁と金融機関の関係

- 学生

-

先ほど「インプリメンテーション」という話がありました。規制や監督・検査といった様々な業務を行う際に、民間の銀行を相手にするには、向こう側からの協力も必要だと考えています。「規制に従ってもらえる」、あるいは「規制に従っているかどうかを確認するために、例えば資料を向こうから提出してもらえる」といった協力が得られているのは、なぜなのでしょうか。

- 柳瀬

-

神谷さん、例えば、マネー・ローンダリングの世界ではどう思いますか。金融犯罪の世界については、この2年間で民間の銀行との協力体制を構築するまでの過程を通ってきたのではないでしょうか。

- 神谷

-

まさにマネー・ローンダリングや金融犯罪への対策は、ここ数年でかなり頑張ってきています。数年前には、必ずしも対策が十分でない金融機関も少なからずありました。対策の底上げを図るため、「これくらいはやってください」という基礎的な態勢整備として必要な事項を示し、期限を設けて実施してもらっていました。こうした対策の必要性・重要性について理解を深めていただくために、経営陣向け・担当役員向け・担当者向けなどさまざまなレイヤーへのアウトリーチ活動を行ってきました。今では金融機関とかなり同じ方向を向くことができてきているのではないかと思いますし、現場での最新の動向について金融機関から教えてもらうような関係にもなっています。

- 池田

-

金融庁の規制・監督が、金融庁から金融機関へ賦課を与えるという一方通行なものだけでなく、Win-Winの関係といいますか、金融庁がいることで金融システムの安定化や国際的な立ち位置といった環境が整備され、自分たちのビジネスが円滑に進むのだ、と金融機関に思ってもらえること、言い換えれば「何のために規制や監督を受けて、資料を提出しなければいけないのか」の納得感を得ることも非常に重要だと考えています。

金融庁も設立から20年が経ち、不良債権処理時代に揶揄された「金融”処分”庁」から「金融”育成”庁へ」と変化を目指す中で、単に「これがだめだ」とか「リスク管理を厳しくしなければならない」といったことだけでなく、「企業や経済を発展させるために金融機関がどういう役割を果たせるでしょうか」といったことを金融機関と一緒に考える、というような機会も増えてきました。

監督やモニタリングの業務は、コンサルティング会社の業務に似ているところがある気がしています。例えば、「法令に照らしてこの業務をやっても良いですか」といった「お伺い」だけでなく、「○○という課題を解決したいのですが、国内外の他の銀行の例も見ている金融庁の立場からアドバイスをもらえないでしょうか」とか、「1つの銀行ではできることが限られるため、金融庁が主導して業界を盛り上げてくれませんか」といったようなご相談をいただくこともあるからです。そうした中で、必要と思われることについて、金融庁がある程度の権限を持って発信していくことで業界全体を動かしていく、あるいは国際的な交渉においても官民一体の「All Japan」の代表として前面に立つ、といったことがあると、「自分たちのために頑張ってくれるなら協力しようかな」といった思いも金融機関側にも生じるのではないでしょうか。神谷さんのマネー・ローンダリング対策のお話にも通じますが、当局と所管業界という緊張感を保ちつつも、組織同士・担当者同士のコミュニケーションを密に取り、納得感を持って「日本の金融システムの安定・発展」といった目標を共有することが重要、と個人的には思います。

- 柳瀬

-

特に今日、経済学部の学生が多く参加されているということで、ゲーム理論的な説明を試みましょう。金融というビジネスは、極めて相互依存性が高いものです。まさに「取り付け騒ぎ」がその例です。先ほどおっしゃったように、金融機関、特に預金を取り扱う銀行などは、満期変換機能などから生じるビジネス上の大きな脆弱性を抱えながら事業を行っています。それだけでなく、基本的に同じような業務を行っており、例えば「全銀システム」などを通じた相互の繋がりもあります。また、同じようなところに皆で貸し付けているケースも少なくありません。このように相互依存性の高いビジネスを行っています。

そのような主体がいることを前提として、ある状況の中で、「合成の誤謬」的なことが起こらないようにするためには、ある程度の強制力を持ち、業界に詳しいが、しかしビジネスを運営しているわけではない「サードパーティー」の存在が、おそらく非常に便利なのだと思います。

全体として見ると、金融庁のアクションにより秩序が保たれるということになれば、金融機関も自発的に金融庁のアクションに応じてくれるのです。単に「法律があるから自動的に従ってもらえる」という話ではありません。我々としては、最終的に「極めて不安定で脆い金融ビジネスというものを、持続可能で役に立つものにするために、皆で何ができるのか」という観点で行っており、それが評価されているのだろうと思います。すなわち、単に「法律に書いてあるから」というよりも、我々が行っていることが「トータルとしてリーズナブルだ」「トータルとして自分たちにとっても悪いことじゃないよね」という信頼を金融機関に持ってもらえているからこそ、金融機関が我々の話を聞いてくれるのだろう、と認識しています。また、行政としては、様々なイシューが社会全体や国民からどう見えるのかという議論をどのように深め、その点を金融機関の経営層とどのように話していくのか、という観点が必要になってきます。そのような全体像があった上で、個別の監督や検査という話が出てくる、という感じですよ。

(次回に続く)

-

4保有する金融資産(金利、為替、株式等)の市場価格の変動等を通じ、金融機関が損失を被るリスク

-

5投融資先の財務状況の悪化等により、金融機関が損失を被るリスク

-

6遠藤俊英・日下智晴・玉木淳 (2023)「地銀改革史 回転ドアで見た金融自由化、金融庁、そして将来」日本経済新聞出版のページ121を参照

会議等

2025大納会・2026大発会

昨年12月30日、東京証券取引所で開催された日本取引所グループ大納会に、高市総理が出席しました。

また、本年1月5日、同所にて開催された日本取引所グループ大発会に、片山金融担当大臣と岩田金融担当副大臣が出席しました。

式典では、高市総理、片山大臣が、新年の市場に対する期待を込めて挨拶した後、打鐘を行い、参列者とともに日本市場のさらなる成長を願いました。

写真:大納会で挨拶する高市総理 |

写真:大納会で打鍾を行う高市総理 |

写真:大発会に参加する片山大臣(左)と |

写真:大発会で打鍾を行う片山大臣 |

政策解説

金融庁の組織拡充・再編の概要

総合政策局秘書課 課長補佐 加藤 高史

係長 桐山 祐貴

係員 入江 優斗

金融庁の組織再編について

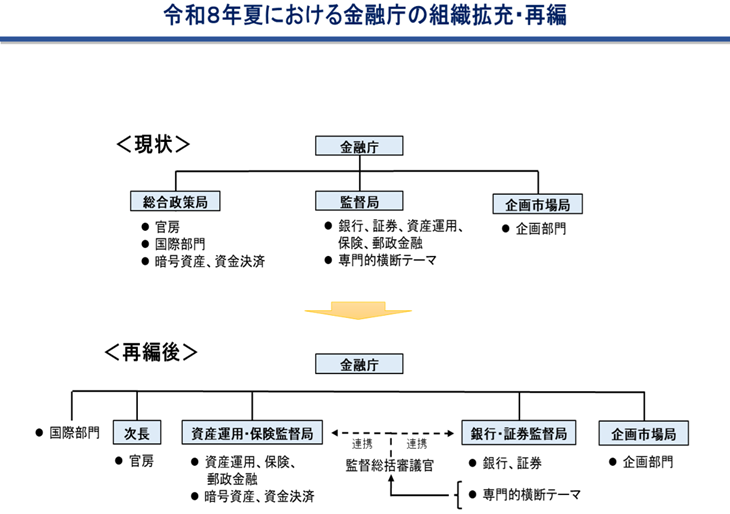

金融庁では、近年、資産運用立国の実現、一部金融機関による不祥事や不正への対応、生成AI等の新たなデジタル技術を用いた金融サービスへの変革等、金融監督上の新たな課題が生じています。

そこで、これらの課題に対応するため、本年夏に金融庁の組織再編を行い、監督局の所掌範囲が過大にならないよう適正に見直すことにより、きめ細かく効率的・効果的な監督業務を進めていくための環境を整えることとしました。

以下では今回予定している組織再編のポイントを紹介します。

1.各分野のビジネスの発展やイノベーションの促進を図り、それぞれの監督・モニタリングの高度化を進める

現在の総合政策局を「資産運用・保険監督局」に再編し、近年重みが増す資産運用業及びアセットオーナーでもある保険業に対する監督の連携強化を行います。

次に、監督局を「銀行・証券監督局」に再編し、銀行業・証券業の実態を踏まえた、グループベースでの監督の高度化を図ります。

加えて、マネー・ローンダリングや金融機関へのサイバー攻撃への対応等といった専門的横断テーマを担当し、両監督局と連携して業務を行う総括審議官を、「監督総括審議官」に名称変更を行い、役割の明確化を行います。

また、金融分野におけるデジタル技術の進展への対応等のため、新たに参事官1人(課長級)、室長1人を設置します。

2.金融庁が不断に進化し続けるための体制を強化する

「資産運用・保険監督局」及び「銀行・証券監督局」の設置に伴い、これまで総合政策局で担ってきた全庁的な金融行政の立案・総合調整機能については、新たに官房部門を担当する次長(局長級)を設置し、ここで担うこととなります。

また、既存の参事官(課長級)を課長に名称変更する形で、国際課、信用課、郵政金融課、資金決済課、暗号資産・ステーブルコイン課を新たに設置します。

なお、これらの局及び課の名称については、今後予定している関係政令の改正により、最終的に確定することとなります。

|

「地域金融力強化プラン」の概要

総合政策局総合政策課 課長補佐 乗松 慶行

係長 小林 拓登

係員 渡邉 丈

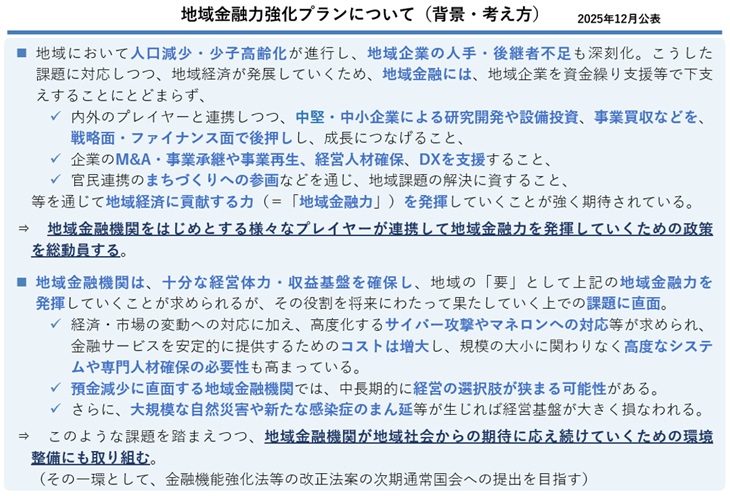

金融庁は、2025年12月19日に、「地域金融力強化プラン」を取りまとめ、公表しました1。本稿ではその背景と主なポイントを解説します。

1.背景

人口減少・少子高齢化が進行する中で地域が持続的に発展していくため、「地域金融」には、有望なプロジェクトへの資金供給にとどまらず、幅広い金融仲介機能を発揮しながら、地域経済に貢献する力(=「地域金融力」)の更なる発揮が求められています。その際、こうした「地域金融力」の担い手として期待される地域金融機関やその他の主体が、持続可能性を確保しつつ、その役割を十分に発揮できるための環境整備も併せて進める必要があります。こうした中、2025年6月に、金融審議会の下に「地域金融力の強化に関するワーキング・グループ」が設置され、同年12月にかけて地域金融力の強化に必要な方策についての審議が行われました。

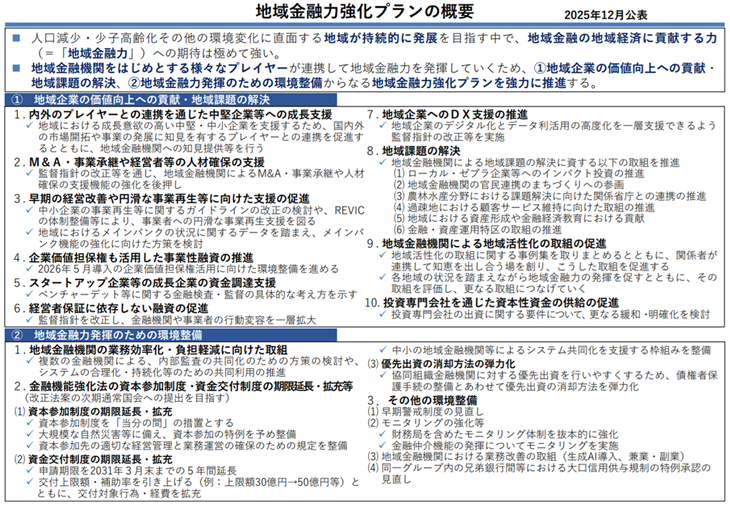

「地域金融力強化プラン」(以下、「本プラン」という。)は、金融審議会における議論も踏まえ、地域金融機関をはじめとする様々なプレイヤーが連携して地域金融力を発揮していくための、①地域企業の価値向上への貢献・地域課題の解決、②地域金融力発揮のための環境整備に関する施策を取りまとめたものとなっています。

2.地域企業の価値向上への貢献・地域課題の解決

地域経済が持続的に発展していくため、地域金融には、地域企業を資金繰り支援等で下支えすることにとどまらない役割の発揮が求められています。例えば、内外のプレイヤーと連携しつつ、中堅・中小企業の成長を戦略面・ファイナンス面で後押ししていくことが重要です。また、企業のM&A・事業承継や事業再生、経営人材確保、DX支援を行うことや、官民連携のまちづくりへの参画などを通じ、地域課題の解決に貢献していくことも期待されています。このため、本プランには、企業の置かれたステージや経営課題といった切り口から、様々な施策を盛り込んでいます。なお、地域金融機関の規模やビジネスモデル、所在する地域の状況等は区々であり、地域金融機関においては、有効な支援を適切に選択していくことが重要であると考えています。本稿では、本プランに盛り込んだ施策の一部を紹介します。

例えば、地域には、相応の売上高の中堅・中小企業が存在し、潜在的にはビジネスを日本全国や海外に拡大できる企業が存在すると考えられます。こうした企業による革新的な研究開発や設備投資、戦略的な事業買収を後押しし、高い成長を実現していくことが重要です。地域金融機関による地域企業への成長支援を後押しするため、実証実験等による具体的事例の創出や知見提供を通じ、地域金融機関と、国内外の市場開拓や事業の発展に知見を有するプレイヤーとの連携を促進していきます。

また、地域活性化に向けて、これまでも、地域金融機関が、投資専門会社を通じてベンチャービジネス会社や事業再生・事業承継会社等に対し、資本性資金の供給を行うことが出来るよう規制緩和を進めてきました。今後、投資専門会社の業務範囲にM&A仲介業務を追加するとともに、投資先の非上場のベンチャービジネス会社が上場した後もクロスオーバー投資として追加出資を可能にするなど、更なる規制緩和に取り組んでいきます。

このほか、各地域では、これまでも地域金融機関による地域企業の価値創造と地域活性化に向けた取組として数多くの経験が積み重ねられています。こうした経験を共有することで、各地域の状況を踏まえながら地域金融力の発揮を促すとともに、その取組を評価し、更なる取組につなげていきます。具体的には、2026年の夏を目途に地域企業の価値創造と地域活性化に向けた取組事例集を金融庁が中心となって取りまとめ、全国各地の金融機関が他の地域での取組を相互に学び合い、応用し、実践していくことを促していきます。また、地域金融機関と地域内外の様々な関係者が連携して地域企業の価値創造と地域活性化に向けた取組について知恵を出し合う場を創り、こうした取組を促進していきます。

3.地域金融力発揮のための環境整備

地域金融機関は、上記のように地域の「要」として地域金融力を発揮していくことが求められますが、その役割を将来にわたって果たしていく上で、様々な課題に直面しています。例えば、経済・市場の変動への対応に加え、高度化するサイバー攻撃やマネー・ローンダリングへの対応等が求められ、金融サービスを安定的に提供するためのコストは増大し、規模の大小に関わりなく高度なシステムや専門人材確保の必要性も高まっています。また、人口減少・少子高齢化が進行する中で預金減少に直面する地域金融機関では、中長期的に経営の選択肢が狭まる可能性があります。さらに、今後仮に大規模な自然災害や新たな感染症のまん延等が生じれば、経営基盤が大きく損なわれるおそれがあります。

こうした課題を踏まえつつ、地域金融機関が地域からの期待に応え続けていくためには、地域金融機関が将来にわたって十分な経営体力・収益基盤を確保できるような環境整備が求められるとの観点から、具体的な施策を整理しました。ここでは、本プランに盛り込んだ施策のうち、「金融機能強化法の資本参加制度・資金交付制度の期限延長・拡充等」を紹介します。

金融機能強化法は、地域金融機関等の金融機能を強化し、地域経済の活性化を図るための枠組みとして、資本参加制度と資金交付制度を設けています。人口減少等の環境変化の中で、地域金融機関等が経営基盤の強化により十分なリスクテイク余力を確保し、引き続き地域経済を支えていくための環境整備の一環として、これら両制度の期限延長・拡充等を含む金融機能強化法等の改正法案について、早期の国会提出を目指します。

資本参加制度については、「当分の間」の措置とするとともに、大規模な自然災害等に備えるための資本参加の特例の常設化や資本参加先の適切な経営管理と業務運営の確保のための規定の整備を検討しています。また、資金交付制度については、申請期限を2031年3月末までの5年間延長するとともに、合併や経営統合等を実施する場合の資金交付の上限額を、これまでの活用実績等を踏まえ、現行の30億円から50億円に引き上げることや、業務の効率化を一層強力に推進するため、中小の地域金融機関が勘定系の共同システムに新規に加盟する場合等に15億円を上限に資金交付する新たな枠組みを整備すること等の対応を盛り込んでいます。

4.おわりに

本プランには、ここで紹介した取組のほか、地域経済の活性化に資する様々な施策を盛り込んでいます。金融庁としては、今後、本プランに基づき、関連する施策を強力に推進してまいります。

|

|

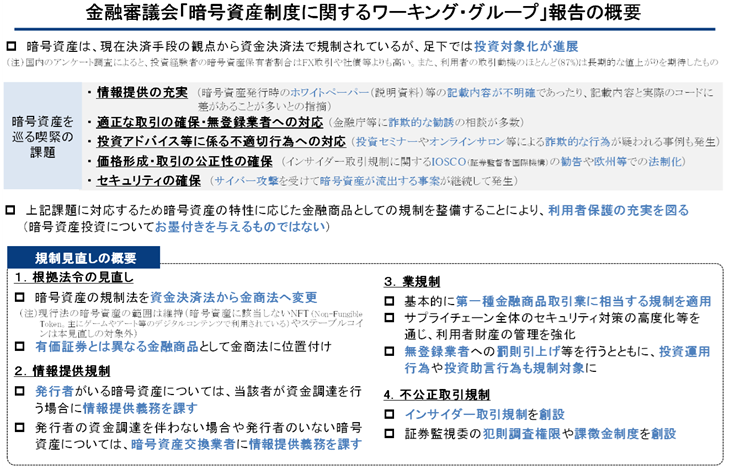

金融審議会「暗号資産制度に関するワーキング・グループ」報告の概要

企画市場局市場課 課長補佐(総括) 染川 貴志

課長補佐 冨永 三友紀

課長補佐 竹岡 直紘

金融審議会「暗号資産制度に関するワーキング・グループ」(座長:森下哲朗 上智大学法学部教授)は、2025年12月に報告をとりまとめました1。本稿ではその経緯と主なポイントについてご紹介いたします。

1.経緯

暗号資産については、現在、決済手段の観点から資金決済に関する法律(以下「資金決済法」)において規制されていますが、足下では、暗号資産の投資対象化が進展しています。こうした状況を踏まえ、金融庁は、暗号資産に関する制度の検証を実施し、2025年4月にその結果をディスカッション・ペーパーとして公表しました2。その中では、国内外の利用者において暗号資産が投資対象として位置付けられており、詐欺的な投資勧誘等も行われている状況に鑑み、利用者保護のための更なる環境整備を行う必要性が指摘されています。こうした背景を踏まえ、ワーキング・グループでは、同年7月以降6回にわたり、暗号資産を巡る制度のあり方について審議を重ねてきました。

2.暗号資産を巡る喫緊の課題

暗号資産の投資対象化が進展している中で、本報告においては、次のような暗号資産を巡る喫緊の課題が指摘されています。

具体的には、①情報提供の充実、②適正な取引の確保・無登録業者への対応、③投資アドバイス等に係る不適切行為への対応、④価格形成・取引の公正性の確保、⑤セキュリティの確保といった課題が挙げられており、利用者保護と取引環境整備の観点から更なる対応が求められています。

3.規制見直しの概要

-

(1)規制見直しの趣旨

今回の規制見直しは、暗号資産の特性に応じた金融商品としての規制を整備することにより、利用者保護の充実を図るものです。暗号資産投資についてお墨付きを与えるものではないことはワーキング・グループの報告書で明確にされています。

-

(2)根拠法令の見直し

2.に挙げられている課題は、伝統的に金融商品取引法(以下「金商法」)が対処してきた問題と親和性があると考えられることから、暗号資産の規制法を資金決済法から金商法に変更することが適当とされました。その上で、暗号資産を有価証券とは異なる金融商品として金商法に位置づけることが適当とされました。

なお、金商法で規制対象とする暗号資産の範囲については、現行の資金決済法上の暗号資産とすることが適当とされました。現行法上暗号資産に該当しないNFT(Non-Fungible Token)やステーブルコインは本規制見直しの対象外となります。

-

(3)情報提供規制

暗号資産の利用者に対し取引判断等にとって必要な情報が提供されることが重要であることから、発行者のいる暗号資産(中央集権型暗号資産)については、当該者が資金調達を行う場合に情報提供義務を課すべきであり、また、発行者による資金調達を伴わない場合や発行者のいない暗号資産については、暗号資産交換業者に情報提供義務を課すことが適当とされました。

情報提供の具体的な内容としては、暗号資産の性質・機能や供給量、基盤技術、付随する権利義務、内在するリスク等が考えられ、さらに中央集権型暗号資産については、発行者の情報、調達資金の使途、対象プロジェクトに関する情報等も提供すべきとされました。

さらに、上述の情報提供に加え、継続情報提供として、暗号資産の取引判断に重大な影響を及ぼす事態が発生した場合の適時情報提供等の義務を課すべきとされました。

その上で、情報の正確性の確保や利用者保護の観点から、情報の虚偽記載や不提供への罰則・民事責任・課徴金の規定を整備するとともに、暗号資産交換業者および自主規制機関によるチェック機能の強化を図るべきとされました。

このほか、中央集権型暗号資産の発行者による資金調達について、監査法人の財務監査が行われていない場合には、利用者の投資上限を設けることが適当とされました。

-

(4)業規制

暗号資産の売買等を業として行う場合、基本的に第一種金融商品取引業に適用される規制と同様の規制を適用し、現行の資金決済法上の安全管理措置(原則コールドウォレット等での管理)等に関する規制については、金商法に同様の規制を新たに設けることが適当とされました。

また、無登録業者による違法な勧誘を抑止するため、無登録業者への罰則の引上げ、裁判所による緊急差止命令の対象とし、証券取引等監視委員会による同命令の申立て権限やそのための調査権限の整備など、より厳格な枠組みを設けるべきとされました。

さらに、暗号資産を投資対象とする投資運用行為や投資助言行為を規制対象とすべきとされました。

このほか、暗号資産が詐欺的な投資勧誘の支払手段として利用されることを未然に防止する措置として、新規口座開設直後にはアンホステッド・ウォレット(事業者が管理していない口座)へ暗号資産を移転できない等の一定の熟慮期間を設ける等の対応を暗号資産交換業者に求めることが適当とされました。

個別の規制として、例えば、業務管理体制については、暗号資産交換業者に対して、取り扱う暗号資産の審査体制、顧客適合性確保のための確認体制、売買審査体制等を強化すべきとされました。

また、利用者財産の管理については、近年の不正流出事案の手口の巧妙化に対応するため、サプライチェーン全体を含めたより包括的なセキュリティ対策を強化すべきとされました。併せて、委託先へのサイバー攻撃により不正流出が生じた事案を踏まえ、暗号資産の管理を行うための重要なシステムの提供者に対する規制(事前届出、システムの安全性確保義務等)を導入すべきとされました。

さらに、不正流出事案が生じた場合の顧客への補償原資として責任準備金の積立てを求めるべきとされました。

なお、いわゆるDEX(分散型取引所:Decentralized Exchange)については、今後、各国の規制やその運用動向も注視しながら、技術的性質に合わせた過不足のない規制のあり方について継続して検討を行うことが適当とされました。

-

(5)不公正取引規制

現行の金商法では、暗号資産についても、有価証券と同様、不正行為の禁止に関する一般規則や偽計・相場操縦行為等の禁止規制が整備されているものの、インサイダー取引を直接規制する規定は設けられていません。今回の規制見直しでは、国際的な情勢も踏まえ、取引の公正を確保する観点から、暗号資産のインサイダー取引規制を整備すべきとされました。

また、インサイダー取引を含む暗号資産の不公正取引について、証券取引等監視委員会の犯則調査権限や課徴金制度を創設すべきとされました。

さらに、不公正取引規制に対する実効的なエンフォースメントのため、暗号資産交換業者による売買審査や、自主規制機関・証券取引等監視委員会による市場監視体制の強化・整備を図ることが適当とされました。

4.おわりに

本報告書は、今後、金融審議会総会・金融分科会において報告される予定です。金融庁として、本報告の提言を踏まえ、必要な制度整備等を進めてまいります。

|

-

1金融審議会「暗号資産制度に関するワーキング・グループ」報告の公表について

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20251210.html -

2「暗号資産に関連する制度のあり方等の検証」ディスカッション・ペーパーの公表について

https://www.fsa.go.jp/news/r6/sonota/20250410_2/crypto_dp.html

お知らせ

金融経済教育全国キャラバン

~ワニーサと学ぶ 未来のためのお金の教室 、日本全国ごあいさつの旅! vol.9~

12.20埼玉イベントの模様

|

|

長官も登壇してくれたよ |

|

|

|

2.28高松イベントの開催

-

日時:令和8年2月28日(土曜)10時00分 ~ 16時30分(予定)

-

会場:イオンモール高松 (香川県高松市香西本町1-1)

1F シーコート -

出演者:ガリットチュウ、メンバー、青木マッチョ(かけおち)、CRAZY COCO、梶剛、MC:浅越ゴエ(ザ・プラン9)

-

主な内容

- ステージショー

-

*ワルーサ襲来!?お金の知識で世界を平和に!?

-

*学ぼう!お金の知識 みんないっしょに幸せ家族

-

*うんこお金ドリル 生活編(推奨学年:小学1~3年生)

-

- ミニ講義プログラム

-

*うんこお金ドリル 経済編(推奨学年:小学4~6年生)

-

- ステージショー

また、当日会場には、協力企業・団体によるお金に関する様々なブースをご用意しています!

ワニーサとなかまたちも来るよ!

*詳細はイベント公式サイトをご覧ください*

https://wanisa-caravan.fsa.go.jp/event/takamatsu/![]()

東証マネ部!さんからの取材

|

昨年の12月に、ワニーサの参事官としての働きが評価されて、東証マネ部!さんが取材してくれたんだ

金融経済教育について、話しているから、みんなぜひ読んでね!(記事は2つ) |

|

|

|

(出典:東証マネ部!)

|

前回に引き続き、 ワニー参事官(ワニーサ)が全国の知事や金融関係者のもとへ出向き、金融経済教育のさらなる充実に向けた連携強化をお願いしております!

随時ワニーサ公式Xアカウント(@Wa_nisa_FSA![]() )にて配信中!

)にて配信中!

大野 埼玉県知事を訪問(12月15日配信 |

福岡 埼玉りそな銀行社長を訪問(12月16日配信 |

鈴木 静岡県知事を訪問(12月17日配信 |

山下 奈良県知事を訪問(12月23日配信 |

長堀 武蔵野銀行頭取を訪問(1月5日配信 |

「金融庁ワニーサの金融経済教育2025」  |

|

|

先月の金融庁の主な取組(令和7年12月1日~12月31日)

先月の金融庁の主な取組(令和7年12月1日~12月31日)

- スタートアップへの成長資金供給に関するラウンドテーブルの公表(12月2日)

- 金融・資産運用特区特設ページの公開(12月3日)

- 金融審議会「地域金融力の強化に関するワーキング・グループ」(第4回)の開催(12月4日)

ボイスフィッシングによる法人口座を狙った不正送金被害の再発・急増に係る周知(12月4日)

ボイスフィッシングによる法人口座を狙った不正送金被害の再発・急増に係る周知(12月4日)- 「金融サービス利用者相談室」における相談等の受付状況等(期間:令和7年7月1日~同年9月30日)の公表(12月5日)

- 「インターネット取引サービスへの不正アクセス・不正取引による被害が急増しています」のページの更新(12月8日)

- 「企業のリスクマネジメントの高度化に向けた検討会」についての公表(12月9日)

- 「企業のリスクマネジメントの高度化に向けた検討会(第1回)」の開催(12月10日)

- 金融審議会「暗号資産制度に関するワーキング・グループ」報告(12月10日)

- 破綻金融機関の処理のために講じた措置の内容等に関する報告の公表(12月12日)

- 「令和7年度金融庁政策評価実施計画」等の策定の公表(12月12日)

- 「銀行法施行規則等の一部を改正する内閣府令」等の公布の公表(12月15日)

- 主要生損保の令和7年9月期決算の概要(12月15日)

- 信用格付業者の関係法人の指定に係る金融庁告示(無登録格付の説明事項に係るグループ指定)の制定(更新)(12月16日)

- 主要行等の令和7年9月期決算の概要(12月16日)

- 地域銀行の令和7年9月期決算の概要(12月16日)

- コーポレートガバナンス実践コンソーシアム シンポジウム「逆回転する世界の中で、取締役会の役割を再考する ~中長期的な企業価値の向上に向けて~」の開催(12月17日)

- 金融審議会「ディスクロージャーワーキング・グループ」(第4回)の開催(12月18日)

- 金融審議会「地域金融力の強化に関するワーキング・グループ」報告書(12月18日)

- 金融審議会「市場制度ワーキング・グループ」(第3回)の開催(12月19日)

- 金融庁業務継続計画(首都直下地震対応編)及び金融庁業務継続計画(新型インフルエンザ等対応編)の改定の公表(12月19日)

- 「金融商品取引業者等向けの総合的な監督指針」の一部改正(案)に対するパブリックコメントの結果等の公表(12月19日)

- 令和7年保険業法改正に係る政令の公布及びパブリックコメント結果の公表(12月19日)

- 地域金融力強化プランの公表(12月19日)

- 「経営者保証改革プログラム」に関するアンケート調査の結果の公表(12月19日)

- 「経営者保証に関するガイドライン」等の活用実績(令和7年4月~令和7年9月末)(12月19日)

- 金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第11回)の開催(12月22日)

- 「金融庁 AI官民フォーラム」(第4回)の開催(12月23日)

- ファンドモニタリング調査(第2回)の結果概要(12月23日)

- 銀行の合併認可(株式会社八十二銀行・株式会社長野銀行)(12月25日)

- 令和8年度税制改正大綱における金融庁関係の主要項目の公表(12月26日)

- 金融庁・金融情報システムセンター(FISC)の意見交換会(12月26日)

- 令和7年3月期における金融再生法開示債権の状況等(ポイント)の公表(12月26日)

- 金融審議会「市場制度ワーキング・グループ」報告(12月26日)

- 金融審議会「ディスクロージャーワーキング・グループ」報告(12月26日)

- インサイダー取引規制上の親会社の範囲の見直しに係る規制の政策評価(RIA)の公表(12月26日)

- 預貯金の不正送金被害等の発生状況(令和7年9月末)の公表(12月26日)

- 金融経済教育推進機構(J-FLEC)における「J-FLECオンライン講座」の開始についての公表(12月26日)

金融研究センター ディスカッションペーパーの紹介

金融研究センター ディスカッションペーパーの紹介

金融庁金融研究センターでは、当センターにより採用・委嘱された研究員等が、研究成果を取りまとめた「ディスカッションペーパー」を公表しています。本稿でもその一部について掲載いたします。

~最近掲載されたディスカッションペーパーのご紹介~

- デジタル金融資産の私法上の取扱い

金融庁金融研究センター特別研究員 加藤 貴仁(東京大学大学院法学政治学研究科教授)

金融庁金融研究センター特別研究員 加毛 明(東京大学大学院法学政治学研究科教授)

その他のディスカッションペーパーについても、金融研究センターウェブサイト![]() を是非ご覧ください。

を是非ご覧ください。

金融庁職員による寄稿等

金融庁職員による寄稿等

金融庁では、当庁施策の紹介や説明を含め、その活動状況等について、各種刊行物等への執筆を行っており、ウェブサイト上で公表しています。本稿でもその一部について掲載いたします。

~最近掲載された寄稿等のご紹介~

- 証券口座への不正アクセス事案を踏まえた監督指針改正の要諦

監督局 証券課 課長補佐 眞砂 ルミ

(週刊金融財政事情 1月6日号)

- 国内LBOローンに係る現状と課題

総合政策局 リスク分析総括課 リスク管理検査室長 小笠原 規人、信用リスク管理チーム長 中山 龍王、課長補佐 小澤 学

(季刊 事業再生と債権管理 冬号・No.191 1月5日号)

- 金融機関における粉飾等予兆管理態勢の高度化に向けて

総合政策局 リスク分析総括課 リスク管理検査室長 小笠原 規人、信用リスク管理チーム長 中山 龍王、課長補佐 小澤 学

(金融法務事情 12月25日号)

- CARBON JUNCTION vol.15「私と炭素市場との交差点」

総合政策局 総合政策課 サステナブルファイナンス推進室 総合政策調整官 矢野 智史

(CARBON JUNCTION 12月15日号)

- 「越境貸出」を増加させる地銀に求められる債務者の実態把握

監督局 銀行第二課 地域金融モニタリング参事官室 総括課長補佐 松井 正太、

総合政策局 リスク分析総括課 信用リスク管理チーム長 中山 龍王、マクロ・データ分析監理官室 係長 関口 宥人(週刊金融財政事情 12月9日号)

- 「2025事務年度金融行政方針」のポイントと今後の課題 [1] 2025事務年度金融行政方針のポイント

総合政策局 総合政策課 課長補佐 乗松 慶行

(銀行法務21 12月号)

- 公開買付制度・大量保有報告制度の見直しに係る金融商品取引法およびその関係政府令等の改正等の解説

企画市場局 企業開示課 課長補佐 新谷 亜紀子、課長補佐 金子 慧史、

前 企業開示課 専門官 上久保 知優、

企業開示課 専門官 福田 輝人(金融法務事情 11月25日号)

- 大量保有報告制度の見直しに係る政令・内閣府令等の改正等の解説

企画市場局 企業開示課 課長補佐 新谷 亜紀子、課長補佐 金子 慧史、

前 企業開示課 専門官 上久保 知優、

企業開示課 専門官 福田 輝人(商事法務 No.2403 10月5日号)

- 公開買付制度の見直しに係る政令・内閣府令等の改正等の解説

企画市場局 企業開示課 課長補佐 新谷 亜紀子、課長補佐 金子 慧史、

前 企業開示課 専門官 上久保 知優、

企業開示課 専門官 福田 輝人(商事法務 No.2402 9月25日号)

- コーポレートガバナンス改革に関する金融庁の近時の取組み〔2〕

企画市場局 企業開示課 課長補佐 新谷 亜紀子、課長補佐 廣島 直樹

(商事法務 No.2401 9月15日号)

その他の寄稿等についても、金融研究センターウェブサイト![]() を是非ご覧ください。

を是非ご覧ください。

アクセスFSAをご覧頂きありがとうございます。今月号は、金子大臣政務官の就任インタビューを掲載しています。これまでの国会議員としてのご経験や、証券会社時代から現在にかけての金融にかける熱い思い、ご趣味の「ピックルボール」まで幅広くお話頂きました。その他、年末に公表された、令和8年夏に予定される金融庁の組織拡充・再編の概要、「地域金融力プラン」や金融審議会「暗号資産制度に関するワーキング・グループ」報告の概要など、重要施策に関する解説記事も掲載しています。是非お読みください。

さて、金融庁では、7月の定期人事異動を起点とする「事務年度(7月~6月)」を基本的な年間の業務サイクルとしていますので、1月を迎えると、仕事上は、「1年の始まり」というよりも「1年の後半の始まり」という感覚になります。今年の干支(六十干支)である丙午(ひのえうま)はエネルギーが高まる年で、新しいことへの挑戦にも向いていると言われているようです。事務年度の後半も、さまざまな課題に挑戦する金融庁の取組を支えられるよう、しっかりと広報活動に取り組んでいきたいと思います。

金融庁広報室長 久米 均

編集・発行:金融庁広報室