金融庁広報誌

アクセスFSA No.271

No.271

Contents

会議等

政策解説

- 金融審議会「市場制度ワーキング・グループ」報告の概要

- 地域銀行による人材支援と企業の経営人材不足に関する分析

- AIディスカッションペーパー(第1.1版)の公表

~金融機関等におけるAIの健全な利活用の促進に向けた初期的な論点整理~

特別企画

お知らせ

先月の金融庁の主な取組

金融庁職員による寄稿等

会議等

第15回 日本証券サミット

(2月11日開催) ~片山金融担当大臣のビデオ挨拶~

~三好金融国際審議官登壇~

2月11日、英国ロンドンのマンションハウスにて、日本証券業協会、日本取引所グループおよび国際資本市場協会(ICMA)が共催する「第15回 日本証券サミット」が開催されました。

ロンドンでの開催は2年ぶりでしたが、約350名の金融機関関係者や機関投資家等が参加し、英国・欧州市場関係者による日本市場への関心の高さがうかがわれました。

サミット冒頭では、片山金融担当大臣によるビデオメッセージ1が上映され、日本経済がデフレ・コストカット型から投資と生産性向上を伴う成長型経済へ転換しつつある現状が示されました。大臣は、この好機を確かな成長へと結びつけるための政府方針として、資産運用立国の実現を軸に、コーポレートガバナンス改革の深化、成長資金の供給拡充、アセットオーナー機能の強化など、今後の政策の方向性を紹介しました。

また、三好金融国際審議官が、”Promoting Japan as a Leading Asset Management Centre”と題してリードスピーチ2を行いました。スピーチでは、政府が進める「資産運用立国」に向けた包括的な取組について、最新の進捗と今後の方向性を紹介しました。

具体的には、2024年に抜本的に拡充された新NISAの現状や、つみたて投資枠の18歳未満への対象拡大、コーポレートガバナンス・コード改訂の方向性、新興運用業者の参入促進プログラムやアセットオーナー改革などについて、説明を行いました。

さらに、三好金融国際審議官は、2月12日、在英国日本大使館主催の投資家ラウンドテーブル及びFinCity.Tokyo主催の資産運用に関するラウンドテーブルに登壇し、現地の機関投資家・資産運用業者に向けてリードスピーチ3を行いました。

写真:片山大臣挨拶(ビデオメッセージ) |

写真:片山大臣挨拶(会場の模様) |

政策解説

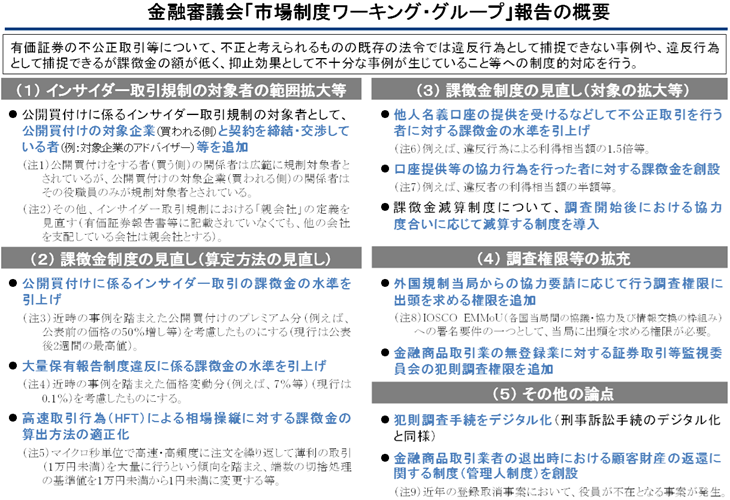

金融審議会「市場制度ワーキング・グループ」報告の概要

企画市場局市場課 専門官 福原 亮輔

金融庁は、2025年12月26日、金融審議会「市場制度ワーキング・グループ」報告(以下「本報告」という)1を公表しました。本稿では、本報告の内容について紹介いたします。

1.インサイダー取引規制の対象者の範囲拡大等

現行の公開買付け等に係るインサイダー取引規制においては、公開買付者等の内部情報(公開買付け等事実)を知り得る特別の立場にある者(公開買付者等関係者)として、公開買付け等事実への近接性を踏まえ、公開買付者等の一定の関係者並びに公開買付け等の対象となる発行者及びその役員等が規定されております。

本報告では、発行者の役員等以外の一定の関係者についても、当該役員等と同程度に、公開買付け等事実への近接性があると考えられることから、公開買付者等関係者として規制の対象とすることが提言されました。

2.課徴金制度の見直し(算定方法の見直し)

(1)公開買付け等に係るインサイダー取引の課徴金の水準の引上げ

インサイダー取引規制においては、重要事実・公開買付け等事実の公表前に行われた(規制違反の)取引の価格と、当該事実の公表後2週間における最大の価格の差額を(自己の計算での)違反行為により期待し得る経済的利得相当額として課徴金額を算定することとしております。

本報告では、公開買付け等の実施に関する事実の公表による市場価格への影響について過去の事例分析により平均的な上昇割合(例えば平均約50%)を算出し、当該上昇割合を当該公表日前日の終値に乗じた額を公開買付者等関係者が期待し得る一般的な経済的利得相当額として用いることが提言されました。

(2)大量保有報告制度違反に係る課徴金の水準の引上げ

大量保有・変更報告書の不提出及び虚偽記載に対して課される課徴金は対象となる株券等の発行者の時価総額の10万分の1により算定されます。

本報告では、抑止力をより高めるべき違反行為に課徴金の対象を限定した上で、抑止力を高める観点から、大量保有・変更報告書の課徴金の水準を引き上げること(例えば、70倍)が提言されました。

(3)高速取引行為による相場操縦に対する課徴金の算定方法の適正化

高速取引行為による相場操縦に対する課徴金の算定方法について、高速取引行為はマイクロ秒単位で高速・高頻度に注文を繰り返して薄利の取引(1万円未満)を大量に行うという傾向を踏まえ、本報告では、1日単位で課徴金の額を算定することや、端数の切捨処理の基準値を1万円未満から1円未満に引き下げることが提言されました。

3.課徴金制度の見直し(対象の拡大等)

(1)他人名義口座の提供を受けるなどして不公正取引を行う事案への対応

本報告では、他人の名義をもって不公正取引を行う者に対しては、違反行為への心理的障壁・抑止力を通常よりも高めるべく、違反行為を繰り返した場合は課徴金の額を1.5倍としていること等も参考にしつつ、課徴金の水準を引き上げることが提言されました。

また、口座の提供等の協力行為を行う者についても、例えば、インサイダー取引規制に関する情報伝達規制においてはその違反者に対して情報受領者の行ったインサイダー取引に係る利得相当額の半額を課徴金の額としていること等も参考にしつつ、課徴金を創設することが提言されました。

(2)課徴金減算制度の見直し

現行の課徴金減算制度は、継続的・反復的に行われる可能性が高く、かつ、外部から容易に発見しづらい違反行為について、早期発見されることの公益性が強く、かつ、早期発見・是正のインセンティブを与える必要性があるため、違反者が調査開始前に違反行為を報告した場合に課徴金の額を減額する制度となります。

本報告では、調査開始後においても当局の調査に協力するインセンティブがあるものとするべく、独占禁止法の課徴金減免制度では調査開始後における協力度合いに応じて減算する制度が導入されていることを参考に、金融商品取引法の課徴金減算制度においても調査開始後における協力度合いに応じて減算する制度を導入することが提言されました。

4.調査権限等の拡充

本報告では、IOSCO EMMoU(各国当局間の協議・協力及び情報交換の枠組み)への署名要件を満たすため、外国規制当局からの行政上の調査に関する協力要請に応じて行う調査に関し出頭を求める権限を追加することが提言されました。

また、本報告では、金融商品取引業の無登録業等の罪に係る事件を証券取引等監視委員会による犯則調査の対象となる犯則事件に追加することが提言されました。

その他、本報告では、証券取引等監視委員会や日本取引所自主規制法人等において必要な人的・物的資源を確保し、テクノロジーの活用を含め、市場監視態勢を強化することや、実際の違反事例や見直し後の制度の内容を周知していくとともに、幅広い層へアプローチされるような効果的な取組を行うことが期待されることも示されました。

5.その他の論点

上記の他、本報告では、犯則調査手続のデジタル化や金融商品取引業者の退出時における顧客財産の返還に関する制度(管理人制度)の創設を行うことも示されました。

6.おわりに

本報告の内容を踏まえ、法改正が必要と考えられる施策については、改正法案の早期の国会提出を目指して、速やかに必要な制度整備等の検討を進めてまいります。

1金融庁「金融審議会『市場制度ワーキング・グループ』報告の公表について」(2025年12月26日)

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20251226-2.html

地域銀行による人材支援と企業の経営人材不足に関する分析

総合政策局リスク分析総括課マクロ・データ分析監理官室 係長 奥寺 大介

金融証券検査官 山田 翔平

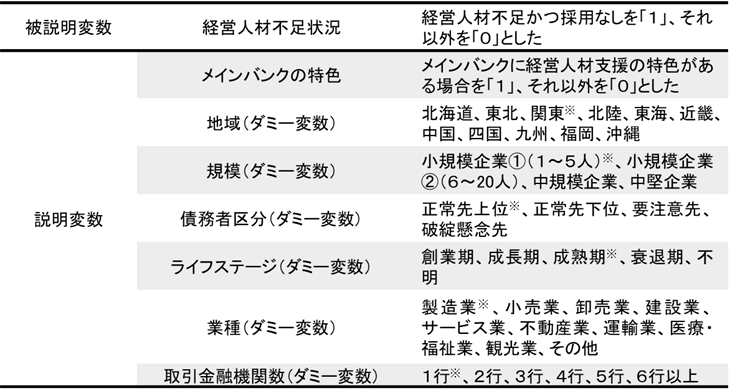

金融庁は、2026年2月27日に、FSA Analytical Notes「地域銀行による人材支援と企業の経営人材不足に関する分析」1を公表しました。本稿では、その概要を紹介します。

1.背景

近年、少子高齢化の進展や生産年齢人口の減少などの影響により、中堅・中小企業(以下、「中小企業等」という。)にとって、人材不足への対応は大きな経営課題となっています。こうした状況において、地域金融機関には、経営人材を含む人材確保の支援(以下、「人材支援」という。)に、適切かつ積極的に取り組むことが期待されています。

本分析では、地域銀行による取引先企業の人材支援が、中小企業等の経営人材不足にどのように関連しているのかについて、試行的に、統計的手法と生成AIを用いて検証しています。

2.経営人材不足の状況

地域銀行による人材支援の取組状況は、「地域企業経営人材マッチング促進事業」(以下、「レビキャリ」という。)のマッチング実績を用いて推定し、実績値が一定水準より多い銀行を「経営人材支援に特色のある銀行」と定義し、その他の銀行と比較しています2。

中小企業等の経営人材不足の状況については、金融庁が実施した「企業アンケート調査」(2025年1月実施)の回答(約1万社)に基づいています。本アンケート回答は、レビキャリ以外の取組による影響も含まれ、銀行の特色の効果を分析するにあたって有意なデータと考えられます。

分析の結果、以下の傾向が確認されました。

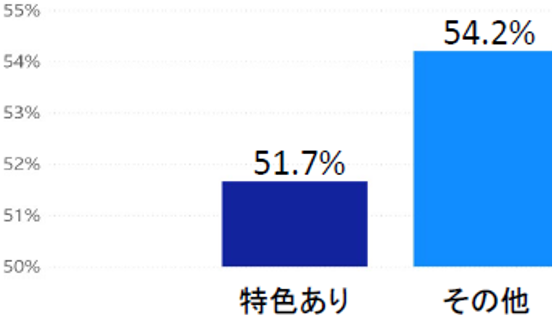

- 経営人材支援に特色のある銀行をメインバンクとする企業では「経営人材不足の企業の割合」が51.7%となり、その他企業と比べて2.5ポイント低くなっています(図表1)。

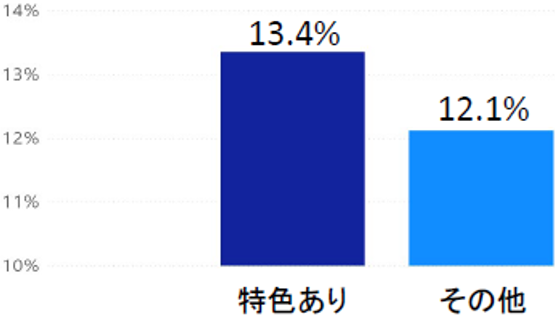

- 「過去3年以内に経営人材を採用した企業の割合」は「特色のある銀行」をメインバンクとする企業で13.4%であり、その他企業と比べて1.3ポイント高くなっています(図表2)。

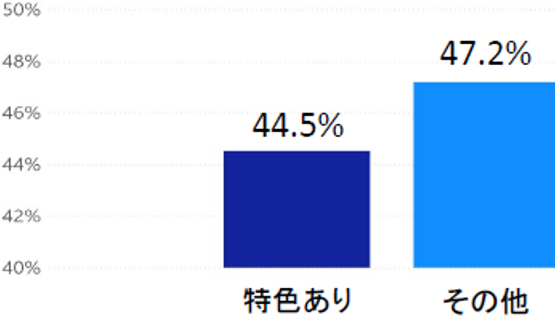

- 「経営人材が不足しており、かつ、過去3年以内に採用を行っていない(以下、「不足かつ採用なし」という。)企業の割合」は「特色のある銀行」をメインバンクとする企業で44.5%であり、その他企業と比べて2.7ポイント低くなっています(図表3)。

図表1 経営人材不足の割合  |

図表2 経営人材採用の割合  |

図表3 不足かつ採用なしの割合  |

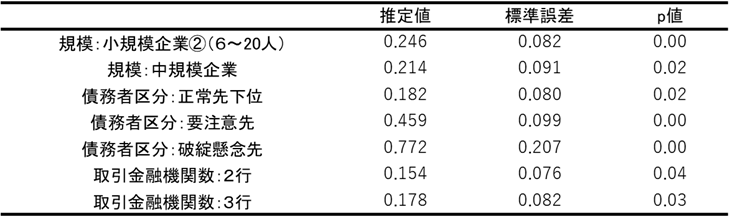

3.企業属性による経営人材不足状況の違い

「不足かつ採用なし」となる状況に影響を与える企業属性を確認したところ、以下の傾向が見られます(図表4、5)。

- 企業規模

従業員数1~5人の企業と比べて、6~20人の企業や中規模企業(21~100人)では「不足かつ採用なし」となる傾向があります。

- 債務者区分

正常先上位と比べて、正常先下位、要注意先、破綻懸念先では、経営人材の確保が円滑に進みにくい傾向があります。

- 取引金融機関数

取引金融機関数が1行の企業と比較して、2行・3行の企業では「不足かつ採用なし」となる傾向があります。また、メインバンクを経営人材支援の特色の有無によって分類した場合、1行取引の企業では、「不足かつ採用なし」となる割合について、統計的に有意に異なることが確認されました。これは、1行取引の企業ではメインバンクが事業状況を一元的に把握しやすく、踏み込んだ経営支援や助言が行われやすいことが、経営人材へのアクセスに影響している可能性が考えられます。

4.企業属性の違いを補正した分析結果

企業属性の違いを補正し、メインバンクの特色の有無による「不足かつ採用なし」の確率の差を推定したところ、次の結果が得られました。

- 条件の近い企業を比較すると、メインバンクに特色がある場合は確率が7.4ポイント低いものの、統計的有意差は認められませんでした(図表6)。

- 一方で、平均処置効果を推定すると、「不足かつ採用なし」の確率が3.0ポイント低下し、こちらでは、統計的有意差が認められました(図表7)。

これらの結果から、メインバンクの経営人材支援の特色の有無と、企業の経営人材不足の状況との間には、一定の相関がある可能性が示唆されます。

図表4 ロジスティック回帰に用いた変数  |

図表5 検証結果(p値<0.05の変数を抜粋)  |

図表6 最近傍ペアをマッチングした推計結果  |

図表7 平均処置効果の推定結果  |

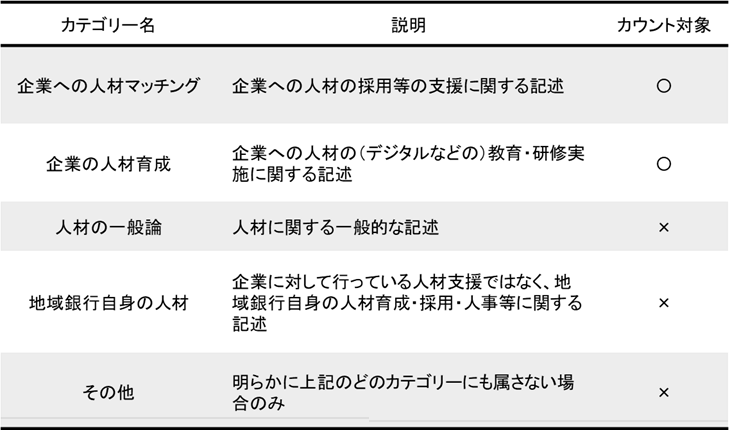

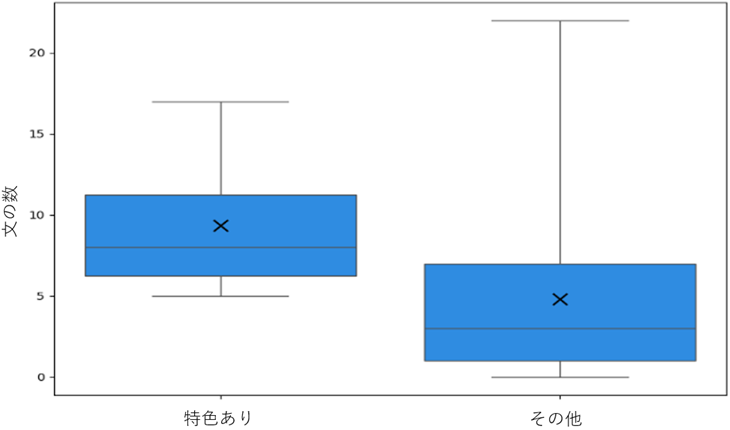

5.ディスクロージャー誌の記載傾向

経営人材支援に特色のある銀行とそれ以外の銀行のディスクロージャー誌について、生成AIを用いて比較を行いました。具体的には、生成AIにディスクロージャー誌内の文章をカテゴリー分類させ、結果とその判断理由を出力させたうえで、人材支援に関する記載文の数を集計しました (図表8) 3 。その結果、特色のある銀行における文章数の平均は9.3文であり、その他の銀行の4.7文と比べて4.6文多くなっています(図表9 )。

このことは、特色のある銀行の人材支援に対する積極的な姿勢を反映している可能性を示唆しています4 。

6.おわりに

金融庁では、今後も金融機関による事業者支援の取組について多面的な実態把握や分析を継続し、金融仲介機能に関する理解を一層深めてまいります。

図表8 生成AIによるカテゴリー分類  |

図表9 ディスクロージャー誌への人材支援の記載数  |

1https://www.fsa.go.jp/common/about/kaikaku/fsaanalyticalnotes/20260227/20260227.html

2本分析は各地域銀行の人材支援に関する取組状況を網羅的に把握・考慮して定義しているものではないこと、本定義による分類は個別金融機関の事業者支援の取組を包括的に評価するものではないこと、及び本分析はレビキャリの有効性を評価するために行ったものではないことに留意が必要です。

3本分析では、誤った情報が出力されるハルシネーションなどのAI 特有のリスクを抑制するために、生成AIに結論だけではなく判断理由も併せて出力させたうえで、人間による個別の確認・修正を行っています。

4レビキャリ以外の人材支援の取組を積極的に行っている銀行や、本分析の解析範囲外の箇所、またはその他の情報媒体を通じて人材支援に関する活動を報告している銀行が存在する可能性については、留意が必要です。

AIディスカッションペーパー(第1.1版)の公表

~金融機関等におけるAIの健全な利活用の促進に向けた初期的な論点整理~

総合政策局リスク分析総括課イノベーション推進室 課長補佐 那須 翔

係長 山下 拓輝

専門調査員 佐藤 皇聖

1.背景

金融庁では、金融分野における健全なAI活用に向けた取組みを後押しし、事業者との建設的な対話に資するべく、2025年3月にAIディスカッションペーパー(第1.0版)(以下「AIDP」といいます。)を公表しました。AIDPでは、AI技術を、金融サービスの提供の在り方や金融機関等のビジネスモデルを抜本的に変革しうるものと位置づけ、2024年10月~11月にかけて行ったアンケート調査とヒアリング結果に基づき、金融分野におけるAI利活用の実態と、利活用促進に向けた初期的な論点整理を行いました。

その後、金融庁は、AIDPで整理した論点について検討を深めるべく、同年6月から12月にかけて、「金融庁 AI官民フォーラム」を開催し、AI利活用の状況、AIに関連するリスクマネジメント・ガバナンスの取組事例、規制の適用関係の明確化を必要とする場面等に関し、知見や問題意識の共有とディスカッションを行いました。そして、今般、「金融庁 AI官民フォーラム」で得られた知見を基に、AIディスカッションペーパー(第1.0版)にアップデートを加え、第1.1版として公表しました。

2.AIDP改訂のポイント

AIDP改訂のポイントは、以下のとおりです。

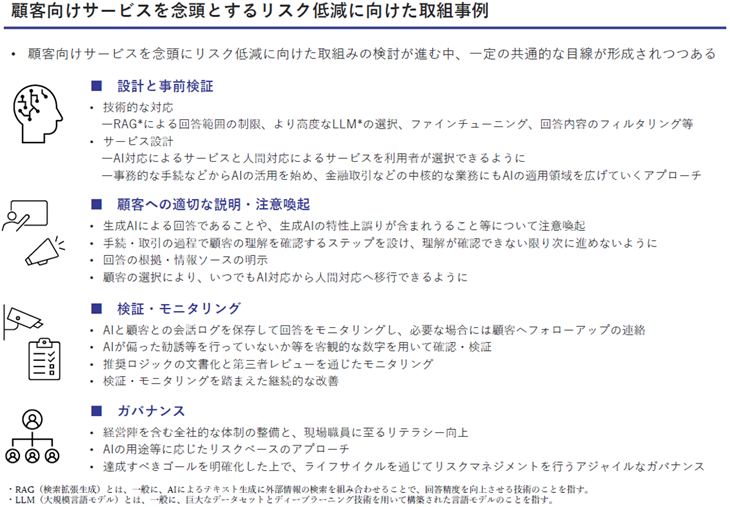

第1に、顧客向けサービスを念頭に置いたリスク低減の取組事例です。AI官民フォーラムでは、顧客向けサービスを念頭にリスク低減に向けた取組みの検討が進む中、一定の共通的な目線が形成されつつあることが明らかになりました。AIDPでは、AI官民フォーラムで紹介された取組事例を、①サービス提供前の「設計と事前検証」、②サービス提供時の「顧客への適切な説明・注意喚起」、③サービス提供後の「検証・モニタリング」、④それら全体を支える「ガバナンス」の4つの観点で整理し(図参照)、AI利活用に係る 相談や照会が金融機関から寄せられた際には、これらの取組事例も参照しながら、リスクマネジメントやガバナンスのあり方等に有益な示唆を与えられるよう対応を行うとしています。

第2に、諸法令・規制の考え方です。例えば、AI官民フォーラムでは、証券会社がシステム関連の子会社にAIシステムの開発を委託する際、いわゆる非公開情報の授受規制1への抵触を懸念する声がありました。AIDPでは、同規制の例外となる「電子情報処理組織の保守及び管理」にAIシステムの開発が含まれることを明記しました。他に挙げられた論点についても、事業者による具体的なユースケースの特定や論点の深度ある検討、当局・事業者団体によるオープンな対応により、解釈の提示やプラクティスの形成等が進展することが期待されます。

第3に、AIの利活用の実践です。AIの利活用は、業務効率化や新たなビジネス創出の動きを具体的な取組みとして進めるフェーズに移りつつあり、経営トップが先導して、健全なAIの利活用を着実に業務プロセスの改善に繋げていくことが期待されます。

その他、AI官民フォーラムでの指摘を踏まえ、質の高いデータがAIの有用性に直結するため、目的を持ったデータ整備が重要であることや、ガバナンスに関してはアジャイルな推進体制やリスクベースの対応が有効であり、業界レベルでの知見共有の進展が期待されることなどを盛り込んでいます。

3.おわりに

AI官民フォーラムでは、顧客向けサービスへの利用場面の拡大や、AIエージェントの活用など、金融機関におけるAI利活用は非常に速いペースで進展している一方、リスクマネジメント・ガバナンスの手法についても、試行錯誤の中で、一定の実務が形成されつつあることが明らかになりました。今後のAIによるビジネスモデルの高度化すなわち「AIトランスフォーメーション」の進展が意識される中、金融庁では、金融機関による健全なAIの利活用を後押しし、金融サービスの高度化を実現していきたいと考えています。

1有価証券関連業を行う第一種金融商品取引業者が、「発行者等に関する非公開情報」を親法人等又は子法人等に提供すること等を、原則として禁止するもの。

特別企画

連載企画:金融庁職員が語る!金融行政の実務

~フィンテック部門編①~

金融庁の組織や実務について、幹部職員や担当職員との対談を通してわかりやすく紹介します。今月号より、新たなデジタル技術を用いた金融サービスへの対応に関する取組みを担当しているフィンテック部門について、数回にわたって掘り下げていきます。

※本インタビューの活字化等にあたり、東京大学の安斎由里菜さんと新田凜さんの協力を得ました。

<対談企画の参加者>

- 服部 孝洋

- 東京大学公共政策大学院特任准教授

- 島崎 征夫

- 金融庁総合政策局参事官

- 岸本 浩介

- 金融庁総合政策局リスク分析総括課資金決済参事官室資金決済業調整官

- 名取 裕之

- 金融庁総合政策局リスク分析総括課イノベーション推進室長

- 冨田 絢子

- 金融庁総合政策局リスク分析総括課暗号資産・ブロックチェーン・イノベーション参事官室課長補佐

- 杉野 隆弥

- 金融庁総合政策局リスク分析総括課イノベーション推進室課長補佐

金融庁におけるこれまでのフィンテックへの取組み

- 服部

-

今回は金融庁の中でもフィンテック関係に取り組んでいる政策担当者と議論できればと考えています。まず、金融庁では、この10年あまりの間、フィンテックについてどのように取り組んでこられたのか教えていただけますか。

- 冨田

-

フィンテックという言葉が登場した象徴的な出来事として、2015年度の金融行政方針1で「フィンテック」という言葉が載ったことが挙げられると聞いています。そこでフィンテックとは「金融と技術を掛け合わせた用語」であると示されたことが一つの大きな契機であったと思います。

金融庁としては、この10年間、フィンテックはサービスの提供を通じて利便性を向上させたり、未来を変えていく可能性があるものとして、一貫して取り組んできました。当時、まずはフィンテックの動向を先取りして把握するため、「FinTechサポートデスク」2を作りました。事業者の方などからフィンテックに関する相談などを受け付ける窓口を開設することで、業界の動向を探りながら、徐々に制度の整備等を進めていきました。

金融と技術の掛け合わせというのは、「フィンテック」という言葉が登場するよりも前から進められてきたことであり、古くて新しい、新しくて古い概念であるように思います。基礎的なことは1960年代からずっと築き上げられてきて、現在の我々の取組みもその延長線上にあると捉えています。

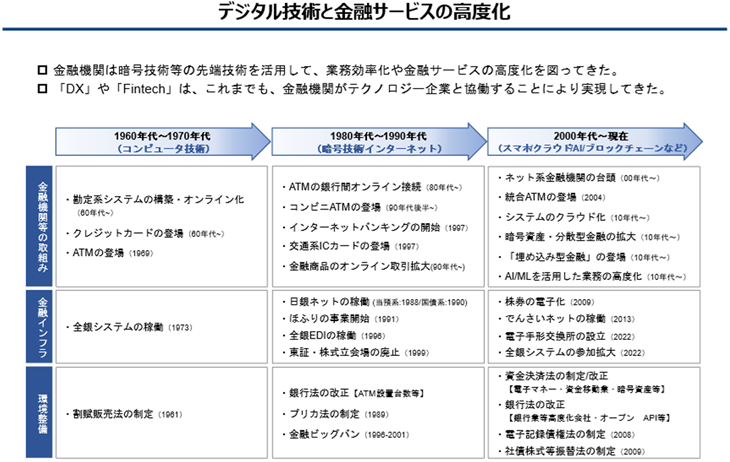

フィンテックといえば、イメージしやすいのは、暗号資産のほか、ステーブルコインや、Suica、PayPayといった決済手段だと思います。これらに関する制度は2010年頃から、主に資金決済制度の下で整備され、技術の進展と社会での技術の需要を考慮して、何度か制度改正を重ねてまいりました。暗号資産であれば、サトシナカモトさんのビットコイン論議から始まり、2014年のマウントゴックス社の件などを契機に、日本が世界の先駆けとして、仮想通貨交換業(現在の「暗号資産交換業」)の登録制度を2017年に導入しました。

図表1 デジタル技術と金融サービスの高度化

- 服部

-

学生目線ではフィンテックというとどういうイメージですか。

- 学生

-

私の中では、やはり暗号資産のイメージが強いですね。

- 冨田

-

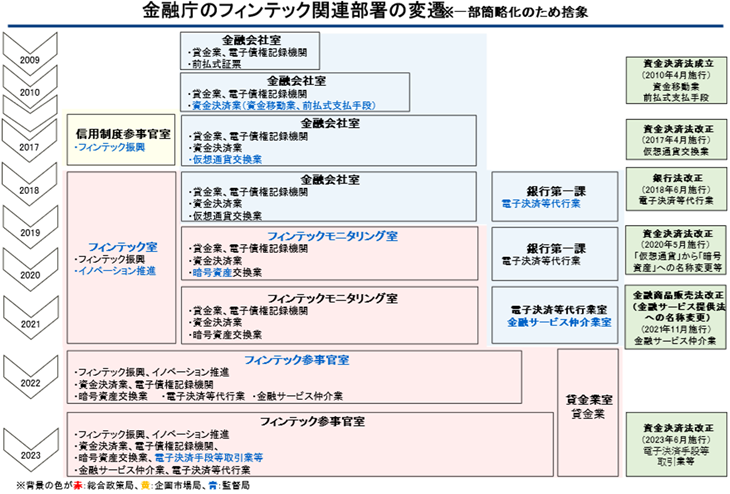

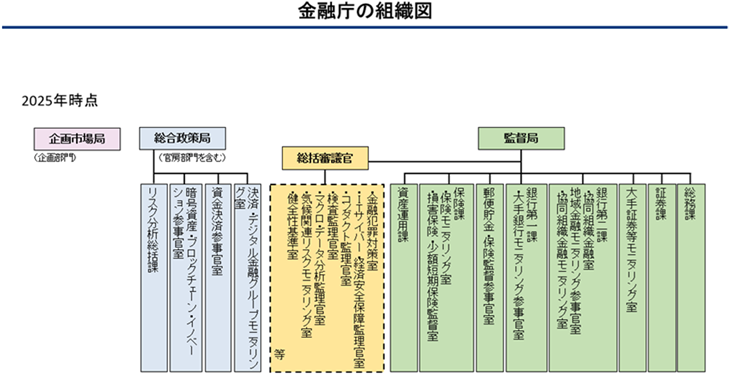

多分、全員思い描いていることが違うと思います。元々、フィンテックという言葉は、定義も曖昧なまま使われていましたが、今はフィンテックという言葉を使う場面は減ってきているのかもしれません。図表2に金融庁の組織の変遷の図がありますが、以前はフィンテック室やフィンテックモニタリング室がありましたが、2025年にフィンテック参事官室から「暗号資産・ブロックチェーン・イノベーション参事官室」と「資金決済参事官室」に変わっています。まず、暗号資産の監督という大きな塊があり、もう一つは、資金移動業などに関わる大きな塊がある。現在、その二つが大きい監督上の主軸なので、それぞれに参事官(課長級ポスト)がいる体制になっています。

図表2 金融庁のフィンテック関連部署の変遷

- 岸本

-

国際会議のアジェンダは、世の中の流れをよく示していると思います。それこそ2016年頃はフィンテックという言葉は、国際会議のアジェンダの一つとして挙がっていたりもしていましたが、今は見ないですね。フィンテックとして、雑多なものをまとめて捉えるのではなくて、AI、ステーブルコイン、暗号資産など、個別の事象をきちんと議論しないといけませんね、という流れであると理解しています。

図表3 金融庁の組織図

- 島崎

-

資金決済参事官室については、いわゆる〇〇ペイ系の資金移動業などです。代表選手としてはPayPayとSuicaですね。マネーフォワードなどの電子決済等代行業も含まれます。また、ネット系銀行グループも、このグループに今年から入りました。

かたや暗号資産ブロックチェーン・イノベーション参事官室というのは暗号資産モニタリング室の方で、暗号資産だとややせまく、ブロックチェーンも含まれています。さらに、イノベーション室があったので、イノベーションも含むっていうことで、三つ並べてみたらすごく長い名前になりました。 金融庁史上一番長いですね。おそらく。

- 服部

-

今話題のステーブルコインはどこになりますか。

- 島崎

-

写真:島崎参事官

資金移動業なので、岸本君の部署ですね。 資金決済モニタリング室で資金移動業を見ています。JPYCは、資金移動業ライセンスでステーブルコインを発行してるので、資金決済モニタリング室で見ています。ただ、ステーブルコインをアクティビティベースで捉えると、それこそ暗号資産・ブロックチェーン・イノベーション参事官室とはやっぱり切っても切り離せないものです。なので、実際に物理的にも部屋は隣にありますし、日常的に会話しながら色々決めています。部屋が分れているって感覚はあるようでないです。大部屋に我々が同居しているみたいな感じですね。2世帯、1.5世帯みたいな感じですね。

ブロックチェーン・暗号資産等を推進する目的

- 学生

-

そもそも論になってしまうのですが、金融庁として例えば、ブロックチェーンや暗号資産を推進したい目的はどのようなものでしょうか。

- 岸本

-

ブロックチェーンへの期待が世間でもさまざまであるのと同様、金融庁でも一人一人意見が違う点だと思います。ただ、金融庁の目的にさかのぼって考えると、おのずと答えは見えてくると思います。金融庁の目的は、金融庁設置法に記載されているのですが、まず重要なのは「金融システムの安定」です。要は、金融危機を未然に防ぐ、あるいは危機が起きた際のダメージを最小にするというものです。二つ目は、「金融の円滑」と呼んでいるものです。誤解を恐れずに表現するのであれば、金融を育てる・高度化させていくというものです。最後は、利用者保護です。

「金融を育てる」という観点は、諸外国の金融当局では必ずしも目的としてはいないのですが、金融庁の DNA には刻まれているものとなります。実際に、金融サービスが高度化され、経済活動に貢献できれば、まさに国益に資するわけですから。したがって、それこそ銀行であったり証券であったり、いろんな業態に育ってほしい、成長してほしいと考えています。決済も同様であり、決済の高度化は多くの人に便益をもたらすわけですよね。今まで現金でしかお金を払えなかったのが、カレー屋さんに行って○○ペイで払えますとなると、単純に国民の利便性が上がるので、それは望ましいことでしょう。もちろん、金融システムの安定や利用者保護といった点も同時に満たしていく必要はありますし、加盟店にとっても便益があることも重要ですが。結局、総じて利用者の皆さまが「安く」「早く」「便利な」サービスの便益を享受できるようになるのであれば、それは金融庁として応援した方がいい、と考えています。そして、ブロックチェーンはこのような「高度化」をもたらす有望な技術なので、しっかりと推進していきましょう、ということとなります。

他方で、別にブロックチェーンとかステーブルコインが唯一絶対の解だとは考えていません。ブロックチェーンを含む様々な技術の間で競争がされ、どんどんサービスが良くなっていくことを期待しています。したがって、ステーブルコインも頑張ってほしいし、〇〇ペイにも頑張ってほしいし、Suica・Pasmoといった交通系ICに代表される前払式支払手段にも頑張ってほしい。いい競争が起こって、サービスの高度化がおのずと加速して、結果として世の中が良くなってほしい。そういう思いで、ブロックチェーンだけではなく、有望な技術・サービスを応援していければいいなと思っています。

他方、当然、金融システムの安定や利用者保護も、金融庁のDNA の一つとして根付いており、業者の健全性をモニタリングするほか、詐欺などを防ぐなどの努力も必要です。結局は、これらの間でバランスをとっていくことが重要であり、何がベストバランスの取組みなのか、という点を日々職員間で議論しています。

- 服部

-

これまでの対談でたびたび議論していますが、不良債権処理が終わった後の金融庁には業界を盛り上げようという意識は上がっていますよね。

- 岸本

-

実際に、国際的な議論を見ても、「金融を育てよう」という意識が強くなっているように思います。もうすぐリーマンショックから20年経つわけですよね。金融危機後、その反省を踏まえ、国際的な金融規制改革が行われ、バーゼルIIIも最終化されました。ただ、その反動か、足下では、「金融は経済成長を後押しするものでなくてはならない」というメッセージが金融当局者からより多く発せられているように感じています。実は、こういう話は金融庁は10年ぐらい前から言い続けてきたんですけども、それがようやく世界のスタンダードにもなってきたという思いもあります。

- 学生

-

先ほど部署の説明がありましたが、金融庁の現在の体制として、資金決済の話と、暗号資産ブロックチェーン・イノベーションが分けられている点は、どう理解すればよいのでしょうか。

- 岸本

-

もともと暗号資産を専門にするチームがあり、その一方で資金移動業をモニタリングするチームがありました。必要があれば、これらの合併は検討されるべきですが、まずは、その専門性を十分に活かしてみよう、ということで別々の部署となるというのは素直な帰結だと思います。

金融庁のモニタリング部門は、銀行や証券会社など、いわゆる「モニタリング対象の業態」を単位として、チーム作りがされています。もっとも、例えば、ステーブルコインなどになると、信託銀行も資金移動業者も発行できるので、信託銀行を担当するチームと資金移動業を担当するチームがそれぞれ担当するのが筋になりますが、そのような縦割りで良いのかという問題が生まれます。むしろ「ステーブルコイン発行」というアクティビティに着目した専門性の活かし方もあるため、横串を刺すことも重要です。それを担っているのが、暗号資産・ブロックチェーン・イノベーション参事官室です。したがって、現在の金融庁は、横串をどう刺していくのかという観点からも組織づくりを試みているという段階かと思います。

- 服部

-

そもそも暗号資産はマネーなのか資産なのかという議論もありましたよね。仮想通貨というマネーに基づく名前も当時は使われていましたが、暗号資産という整理になり、この名称が普及した気がします。

- 島崎

-

法的な整理としては資金決済法になったんですよね。だから、現在は決済の手段として捉えています。それがもう少し金融商品の側面をとらえようという議論が始まっています。

資金決済に関する制度

- 服部

-

今、資金決済法についての話がありましたが、そもそも資金決済法はどのような法律でしょうか。

- 岸本

-

まず、資金決済法はいろんなものを含む法律です。現在は、暗号資産関連も含んでいますが、私が担当している資金移動業、そしてプリカと呼ばれる前払式支払手段も含まれています。さらに、各々の業もさらに細分化されており、例えば、資金移動業は三つの種類に分かれています。今だと、お店で○○Payでお金を払えるじゃないですか。あれもある種の送金であり、資金移動業で規制されているのです。そして、第一種、第二種、第三種があり、やれることに応じてその規制の重さが変わってくるという法律体系になっています。非常に簡単にいえば、扱える金額が大きくなれば、規制もより厚くなる形です。

そもそも、お金を移動させるサービスは、伝統的には銀行にだけ認められてきました。ただ、銀行の中核業務である「預金を取り、これを運用する」という仕事はしないものの、お金を送金するサービスを行いたい、というニーズが出てきました。それに対応するための法的な枠組みとして、資金移動業が作られています。

規制面でいうと、誤解を恐れずに言えば、預金を預かり、これを運用している銀行は、破綻すると経済全体に対する影響が大きいので、「そもそもつぶれないようにしよう」という方向で、バーゼル規制などの厚い規制が設けられています。他方、資金移動業は、「仮に潰れたとしても利用者保護上大丈夫なものにしよう」という方向で規制を定めています。例えば、資金移動業である○○ペイに一時的に置いているお金については、その100%以上を保全しておくこととなっています。したがって、○○ペイが破綻したとしても、置いていたお金は基本的に全額返ってくることとなります。もちろんできる限り破綻しないようにするのは大前提ですが。

- 服部

-

銀行はそもそもリスクをとる主体なので、バーゼル規制は、株主から十分に資本を集めるという形で、破綻しないようにしようという規制ではありますが、発想が違いますね。柳瀬総括審議官はバーゼル規制はバックストップだと整理されていました。

- 岸本

-

そうです。例えば、第一種資金移動業になると、そもそもお金を預かっておくことが原則できません。送金のために現金を預かったら、できる限りすぐに送金してください、というルールになっています。こうしておけば、資金移動業の手元に利用者の資金が滞留していること自体がなくなるので、そもそも潰れても、利用者にとって害はないということになります。

- 服部

-

資金決済法を改正して、企業やサービスが生まれた例を紹介してもらえますか。

- 岸本

-

写真:岸本調整官

まず、資金決済法が施行されたのは2010年で、資金決済法自体はそんなに歴史が長くないんですね。それまでは、○○Payも銀行免許を取らないとできなかった世界でした。ただ、資金移動業が認められ、銀行免許を取得しなくとも、資金移動業登録を受ければ、資金の移動に関するサービスを行えることとなりました。例えば、PayPayも2018年に創業しています。ステーブルコインについては、2023年に、第二種資金移動業者がこれを発行することが認められる法制が施行され、実際に、昨年、円建てステーブルコインの国内発行が初めてなされています。

- 服部

-

送金は伝統的に銀行業が担っているが、銀行免許取得は非常に厳しい中、 2010年に新しい法律を作って、○○Payのような新しい企業が生まれるようになり、現在ではステーブルコインもできるようになった、という歴史なんですね。

- 岸本

-

大きな流れで言えば、そのようなイメージです。

- 学生

-

日本は国際的には早めに、暗号資産の規制体系ができたという話があったのですが、なぜそれが可能になったのでしょうか。

- 冨田

-

2014年のマウントゴックス事件が一つの契機となったと聞いています。当時、私は大学生でしたが、東京に拠点があり、世界最大級の暗号資産取引量を誇るマウントゴックスの破綻は、日本にとって大きな事件だったと記憶しています。その際、例えば、中国のように暗号資産を一切禁止するというのも一つの道だったのかもしれません。しかし、日本の金融庁は、先ほど言ったように金融市場を育成しつつも、利用者保護をきちんと規制で整備していこうという思想があるので、世界に先駆けて暗号資産に関する制度を導入したのだと思います。

- 服部

-

日本が遅れていると指摘される点はありますか。

- 冨田

-

日本は、先行者である故、遅れていると指摘される部分もあるのかもしれません。後から規制を導入する国は、先行例を参照できますし、今の情勢に合った規制を作ることができます。

その観点では、規制については、後出しジャンケンの部分もあるので、きちんと国際的な規制動向を見ながら、足らないところをアップデートしていくということになるのだと思います。

- 島崎

-

何か新しい事象が出てきたり、新しいビジネスが出てきた時に、ちゃんと利用者保護ができており、整っていた方が、結果として伸びるんだと思うんですよね。最後は利用者からの信頼が得られたビジネスになってきます。ただその観点も含めて、ビジネスを伸ばすための制度作りっていうのにも真面目に取り組んでいるのだと思います。さきほどの質問にストレートに返すと、ちゃんと仕事しようとしてる人が金融庁では多いからということにはなるんじゃないかと思います。

イノベーション推進室の業務

- 服部

-

暗号資産・ブロックチェーン・イノベーション参事官室にはイノベーション推進室がありますが、具体的には何をやっているのでしょうか。

- 名取

-

様々なことに取り組んでいますが、最近は大きく二つトピックがあります。一つは金融分野における健全なAI 活用の後押しです。例えば、AI 官民フォーラムという会議を開催し、金融機関をはじめとする様々なプレーヤーにAI活用に関する知見・経験を持ち寄っていただくことで、AI活用を考える金融機関にとって参考となる取組事例に触れていただけるような機会を作っています。

もう1つは、ブロックチェーンを活用した決済高度化の取組みの後押しです。具体例をあげると、3メガバンクさんがステーブルコインを発行し、三菱商事さんのクロスボーダー送金に活用することで、事業会社目線で見ても円滑な決済に上手く使えるかを検証する実証実験が進められています。そこに我々も参画し、ビジネススキームに応じた規制の適用関係・解釈の整理や、送金先の相手国の規制当局との円滑なコミュニケーションなど、我々がお役に立てる部分でサポートするといった取組を行っています。

新規性のあるビジネスに取り組もうとすると、リーガルな論点が出てくるものだと思います。我々が参画することで、躊躇せずに前向きな実証実験に取り組める効果が期待できると思います。また、特定の決済シーンに限らず幅広いユースケースで活用できるステーブルコインが実際に普及すれば、利用者利便の観点でも意義があると思います。

- 服部

-

メガバンクの場合、監督局の銀行一課が所管していると思うのですが、新しい試みはこの部署に持ち込まれるってことなんですね。

- 名取

-

イノベーション関係ということです。もちろん監督局の銀行一課とも連携しながら対応していますが、実証実験をサポートする窓口はイノベーション推進室に設けています。同様に、例えばインシュアテックに関する実証実験をお考えの事業者がいらっしゃれば、イノベーション推進室にご相談いただければ、監督局の保険課とも連携しながら対応することになります。イノベーションに関するお取組みであれば、どのようなご相談でもウェルカムです。

- 岸本

-

個人的には、イノベーション推進室は非常に重要だと思っています。先程、「金融の成長」は金融庁のDNAであるという話をしましたけど、結局のところ、不良債権処理のように「厳しく規制・監督しなければならない」というDNAも、一方で金融庁に内在している面は否めません。実際、そういう文化の中で、多くの職員たちも育ってきたわけで、そうすると「厳しく監督せねばならない」という目線で保守的に対応してしまう例は、私見ではありますが、多く生じているのではないか、と思っています。実際に、金融システムの保護や利用者保護も金融庁のDNAなので、そのような観点から保守的な対応を行うインセンティブは当然に生まれるもののように思います。

一方、イノベーション推進室は違っています。例えば、フィンテックサポートデスクがありますが、そこでは、抽象的なビジネスアイディアに関する規制対応について、柔らかいアドバイスを行っています。保守的な対応を行いがちな実際の担当者「ではない」人たちが、一旦クッションになってくれるわけです。これは多くの人にとっては使い勝手のいい機能かなというふうに考えています。

- 服部

-

たしかに、証券会社が監督局の証券課なりに行くときは緊張感があり、簡単に問い合わせられないという現実がある気がします。それがここには問い合わせをしていいよって窓口を置いてくれるというところでしょうか。

- 名取

-

まずは、イノベーション推進室にきてもらって、その後、規制担当部署に相談するという選択もあります。規制担当部署に照会する前の柔らかい段階でご相談をお伺いするという機能です。

先日、スタートアップの方とお話しする機会がありました。その方はまだ弁護士を雇う段階には至っていないとのことでしたが、どのようなところが規制面でポイントになるかなどの話をしました。実際そうしたご相談も電話対応のサポートデスクに寄せられています。

- 服部

-

たくさん質問が来てしまって困るということはないのでしょうか。

- 杉野

-

その点も、結構オープンに何でも受け入れています。また詳細が詰まってないような場合でもウェルカムで、何か法的解釈などに関する質問があれば丁寧に回答するという形をとっています。おそらく、監督当局が事業者に対して直ちに法令違反としての行政処分などの執行を行わない旨を文書で示す制度として、ノーアクションレターはどこにでもありますが、このようにサポートデスクを置くというのは珍しいです。イノベーション推進という意味でサポートデスクを置いていますけども、利用者相談室っていうのもあって、要は消費者の方から直接意見をお伺いするみたいなものです。

- 学生

-

金融イノベーションとかを推進しようという体制は他国でも見られる試みなのでしょうか。

- 杉野

-

イノベーション課みたいな部署は、最近の金融規制当局、他の当局でも置いているところが多いと思います。また、金融におけるイノベーションを国境を越えて支援し、消費者保護を確保しつつ、規制面での協調を深めることを目的として、各国の金融規制当局の中のイノベーション課のようなものに当たる人たちが集まる場もあります。1年に1回会合があり、各国当局の取組の共有や国際連携に向けた議論を行っております。

- 服部

-

具体的にどういう組織が来るのでしょうか。

- 杉野

-

中核メンバーとして英国のFCAが参加しており、現在数多くの規制当局が加盟しています。金融庁と同じ役割を果たしている人達が多く集まる場です。

- 学生

-

イノベーションが推進されるというのは、イメージとしては大切だとわかるのですが、そのイメージが学生だとわかりにくいです。さきほど、ステーブルコインについて話がありましたが、例えば、どういうことでしょうか。

- 名取

-

わかりやすい言葉で言えば、送金が早くなる、安くなる、便利になるということだと思います。

多分、早いと安いはわかりやすいと思うんですよね。送金手数料については、特に海外送金だと相応の額がかかってしまうのですが、将来的にはゼロに近い水準に持っていけるかもしれません。スピードについても、現状の国際送金では送金先によっては数日単位でかかるところが、秒単位で決済が完了するようになれば非常に便利ですよね。大企業はグローバルにキャッシュマネジメントをやっているので、送金コスト・スピードは重要な意味を持ちます。現状の送金網の改善でもできることがあるのでしょうが、ブロックチェーンを使えば、それが一気に解決されるポテンシャルがあります。

便利になるという観点では、例えば、あらかじめ決済が自動的に執行される条件を定めておくことで、商業的な取引と連動する形で決済が自動的についてくるという世界観もありえます。若干SFみたいな話かもしれないですけど、例えば倉庫にセンサーがあり、そこに品物が納品されたらセンサーが感知することによって代金が自動で支払われるという形になると、企業で伝票を書いてそれを消し込んでという事務作業がなくなって、経済活動がスムーズになります。単に送金が早く・安くなるということにとどまらず、決済の高度化を通じて、事務作業の効率化などの世界観が描けるようになると良いと思います。

- 服部

-

短期金利の上昇により、MMFの復活の議論がなされているのですが、報道ではMMFでもブロックチェーンの技術を生かすというものがありました。当初それを読んだときは、まずは以前のMMFでいいのではないか、と思ったのですが、アセットマネジメントのバックオフィス業務が意外とコストだという話も聞くことがあり、長い目でみると、決済にもその技術が活用されればコスト低下やサービス向上になる可能性があると感じています。

- 名取

-

おっしゃるとおりだと思います。別の観点としては、ユーザー側の利便性も非常に重要だと考えています。ステーブルコインが実用化されていく時に、現状と比べてどのような付加価値をユーザーにもたらすことができるかということです。この点、リテールのユーザーを考えると、私も日常的にコード決済やタッチ決済を使っているのですが、既に非常に便利なサービスが提供されていて、ステーブルコインによってどのような付加価値を創出できるかはビジネス的な創意工夫のポイントだと思います。他方で、比較的ユースケースを見出しやすいのはビジネス用途でしょうか。先ほど申し上げたような国際送金の部分など、事業者側のニーズを踏まえた決済高度化は、見通しやすい方向性の1つだと思います。

(次回に続く)

お知らせ

金融経済教育全国キャラバン

~ワニーサと学ぶ 未来のためのお金の教室 、日本全国ごあいさつの旅! vol.11~

2.28高松イベントの模様

|

|

|

|

|

|

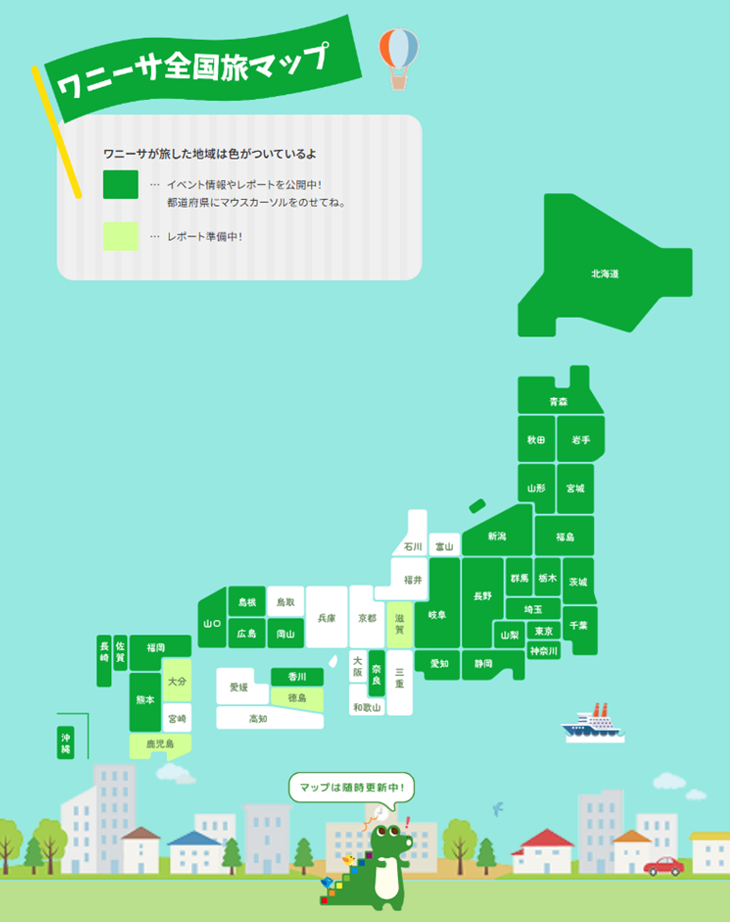

前回に引き続き、 ワニー参事官(ワニーサ)が全国の知事や金融関係者のもとへ出向き、金融経済教育のさらなる充実に向けた連携強化をお願いしております!

随時ワニーサ公式Xアカウント(@Wa_nisa_FSA![]() )にて配信中!

)にて配信中!

塩田 鹿児島県知事を訪問(2月18日配信 |

郡山 鹿児島銀行頭取を訪問(2月19日配信 |

後藤田 徳島県知事を訪問(2月24日配信 |

福永 阿波銀行頭取を訪問(2月24日配信 |

池田 香川県知事を訪問(2月25日配信 |

森 百十四銀行頭取を訪問(2月26日配信 |

三日月 滋賀県知事を訪問(3月3日配信 |

久保田 滋賀銀行頭取を訪問(3月5日配信 |

氷見野 日銀副総裁を訪問(3月9日配信 |

|

|

これまでたくさんの地域で 「金融庁ワニーサの金融経済教育2025」   |

※マップは3月9日時点 |

|

|

先月の金融庁の主な取組(令和8年2月1日~2月28日)

先月の金融庁の主な取組(令和8年2月1日~2月28日)

- 第56回金融審議会総会・第44回金融分科会合同会合の開催(2月3日)

- ダークプール取引の透明化等に向けた対応に係る規制の政策評価(RIA)の公表(2月5日)

- 「金融・資産運用特区実現パッケージ」の更新(2月6日)

- 「インターネット取引サービスへの不正アクセス・不正取引による被害が急増しています」のページの更新(2月9日)

- 「企業のリスクマネジメントの高度化に向けた検討会」(第2回)の開催(2月10日)

- 「主要行等向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表(2月10日)

- 「経営者保証に関するガイドライン」の活用実績等について(個別行実績・業態別実績及び取組方針の公表(2月10日)状況)の更新

- 特別経営強化計画等の公表(2月13日)

- 「FinTech実証実験ハブ・決済高度化プロジェクト(PIP)」支援決定案件の公表(2月13日)

- 信金中央金庫に対する信託受益権等の買取りの決定(2月18日)

- NISA口座の利用状況に関する調査結果(令和7年12月末時点(速報値))(2月18日)

- 「中小・地域金融機関向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表(2月20日)

- 「企業内容等の開示に関する内閣府令及び特定有価証券の内容等の開示に関する内閣府令の一部を改正する内閣府令」等の公布及びパブリックコメントの結果の公表(2月20日)

- 令和6年能登半島地震関連情報に関する特設ページの更新(2月24日)

- 金融機能強化法の資本参加制度・資金交付制度の期限延長・拡充等に係る規制の政策評価(RIA)の公表(2月26日)

- 「第69回金融トラブル連絡調整協議会」の開催(2月26日)

- 「コーポレートガバナンス・コードの改訂に関する有識者会議」(令和7年度第2回)の開催(2月26日)

- 「トランジション・ファイナンス環境整備検討会」(第13回)の開催(2月27日)

- FSA Analytical Notesー金融庁分析事例集ー(2026.2)<地域銀行による人材支援と企業の経営人材不足に関する分析>の公表(2月27日)

- 「主要行等向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表(2月27日)

- 令和7年9月期における金融再生法開示債権の状況等(ポイント)の公表(2月27日)

- 「FinTech実証実験ハブ」支援決定案件の公表(2月27日)

- 「金融庁関係国家戦略特別区域法第二十六条に規定する政令等規制事業に係る内閣府令の特例に関する措置を定める内閣府令の一部を改正する内閣府令」の公布の公表(2月27日)

- Japan Weeks 2026の特設ページ公表(2月27日)

- 「金融機能の再生のための緊急措置に関する法律施行規則の一部を改正する内閣府令(案)」等に対するパブリックコメントの結果等の公表(2月27日)

- 第221回国会における金融庁関連法律案の公表(2月27日)

金融庁職員による寄稿等

金融庁職員による寄稿等

金融庁では、当庁施策の紹介や説明を含め、その活動状況等について、各種刊行物等への執筆を行っており、ウェブサイト上で公表しています。本稿でもその一部について掲載いたします。

~最近掲載された寄稿等のご紹介~

暗号資産制度の見直しを打ち出した金融審WG報告書の要諦

暗号資産制度の見直しを打ち出した金融審WG報告書の要諦

企画市場局 市場課長 齊藤 将彦、市場課 課長補佐 冨永 三友紀、課長補佐 竹岡 直紘

(週刊金融財政事情 2月10日号)

- 不動産セキュリティ・トークンに関連する近年の金融商品取引法の動向

企画市場局 市場課 課長補佐 船岡 諒、市場課 専門官 福原 亮輔

(Fund Review Opinion Collection ―不動産金融市場の20年 1月号)

- 金融庁における金融犯罪対策に関する最近の取組みと留意点

総合政策局 リスク分析総括課 金融犯罪対策室長 齋藤 豊

(CISTEC Journal 1月号)

その他の寄稿等についても、金融研究センターウェブサイト![]() を是非ご覧ください。

を是非ご覧ください。

アクセスFSAをご覧頂きありがとうございます。今月号は、金融審議会・市場制度WGの議論や地域銀行における人材支援に関する分析、AIディスカッションペーパー(第1.1版)などについて解説記事を掲載しています。また、連載企画「金融庁職員が語る!金融行政の実務」は、今月号より、新たなデジタル技術を用いた金融サービスへの対応に関する取組みを担当しているフィンテック部門を取り上げています。是非お読みください。

さて、金融庁広報室では、3月初めに、金融庁ウェブサイトのユーザビリティ改善のために一部デザイン変更を行いました。これは、外部の調査会社からも改善提案をいただき、出来ることから順次始めているものです。例えば、トップページでは、「重要なお知らせ」の中から「注意喚起情報」を括りだして表示する、「新着情報」の各情報に『報道発表』『記者会見』『審議会等』などの一貫性ある分類を表示する、といった改善を図りました。また、過去の新着情報一覧は、年度毎に区切って情報の整理を行い、バックナンバーを遡って閲覧しやすくしました。もしかすると閲覧頻度の高い方にしかわからない(?)部分かもしれませんが、利用者の方々が、少しでも担当部局が発信する広報内容へのアクセスがしやすくなるよう、今後も改善を続けてまいります。

金融庁広報室長 久米 均

編集・発行:金融庁広報室