- ホーム

- 政策・審議会

- 「拠点開設サポートオフィス」について

- 投資運用業等 登録手続ガイドブック

- 目次

- 投資運用業等 登録手続ガイドブック 2

2 金融商品取引業に関する主要な事業スキームと登録の要否・種別

金融商品取引業には「第一種金融商品取引業」、「第二種金融商品取引業」、「投資運用業」、及び「投資助言・代理業」の4種別が存在します。まず、顧客資産やファンドの運用を行う場合は投資運用業の登録が必要となりますが、最終的な投資判断及び投資権限までは受任せずに、「有価証券の価値等」や「金融商品の価値等の分析に基づく投資判断」に関する助言に留まる場合であれば、投資運用業に比して規制が軽減されている投資助言・代理業の登録で行うことも可能です。さらに、自己の運用するファンドの持分を含め、有価証券の勧誘・販売を行うためには、第一種金融商品取引業・第二種金融商品取引業の登録が必要となります。また、投資運用会社や投資助言会社とその顧客との間の仲介(投資一任契約・投資顧問契約の締結の代理・媒介)を行う場合は、投資助言・代理業の登録が必要となります(詳細については、(参考1)(1)をご参照ください)。

以下では、①投資助言に関する業務を行う場合、②投資運用に関する業務を行う場合(自己の組成したファンドの投資勧誘を含みます)、③投資運用会社・投資助言会社とその顧客との間の仲介(投資一任契約・投資顧問契約の締結の代理・媒介)に関する業務を行う場合、④他の投資運用会社等の組成するファンドの勧誘・販売に関する業務を行う場合、⑤外国の投資運用会社等が情報収集のための施設を国内に設置する場合の各ケースを前提に、金融商品取引業の登録の要否・種別について、その判断のフローチャート(下記(1))及び主な事業スキーム例に関する解説(下記(2))を記載しています。

なお、下記フローチャート及び事業スキーム例は、あくまで、代表的なケースに限定して、登録の要否・種別を簡易な確認を目的としたものであり、法令上のすべての事例や選択肢、要件等を網羅したものではないことにつきご留意ください。

(1)登録の要否及び種別の判断に関するフローチャート

② 投資運用に関する業務を行う場合

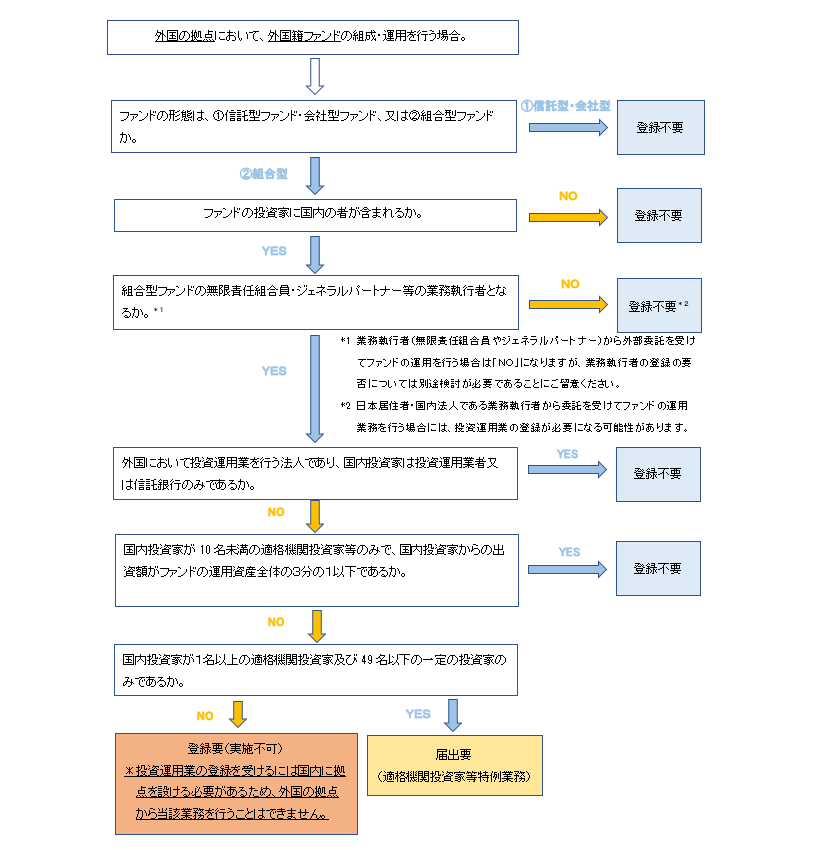

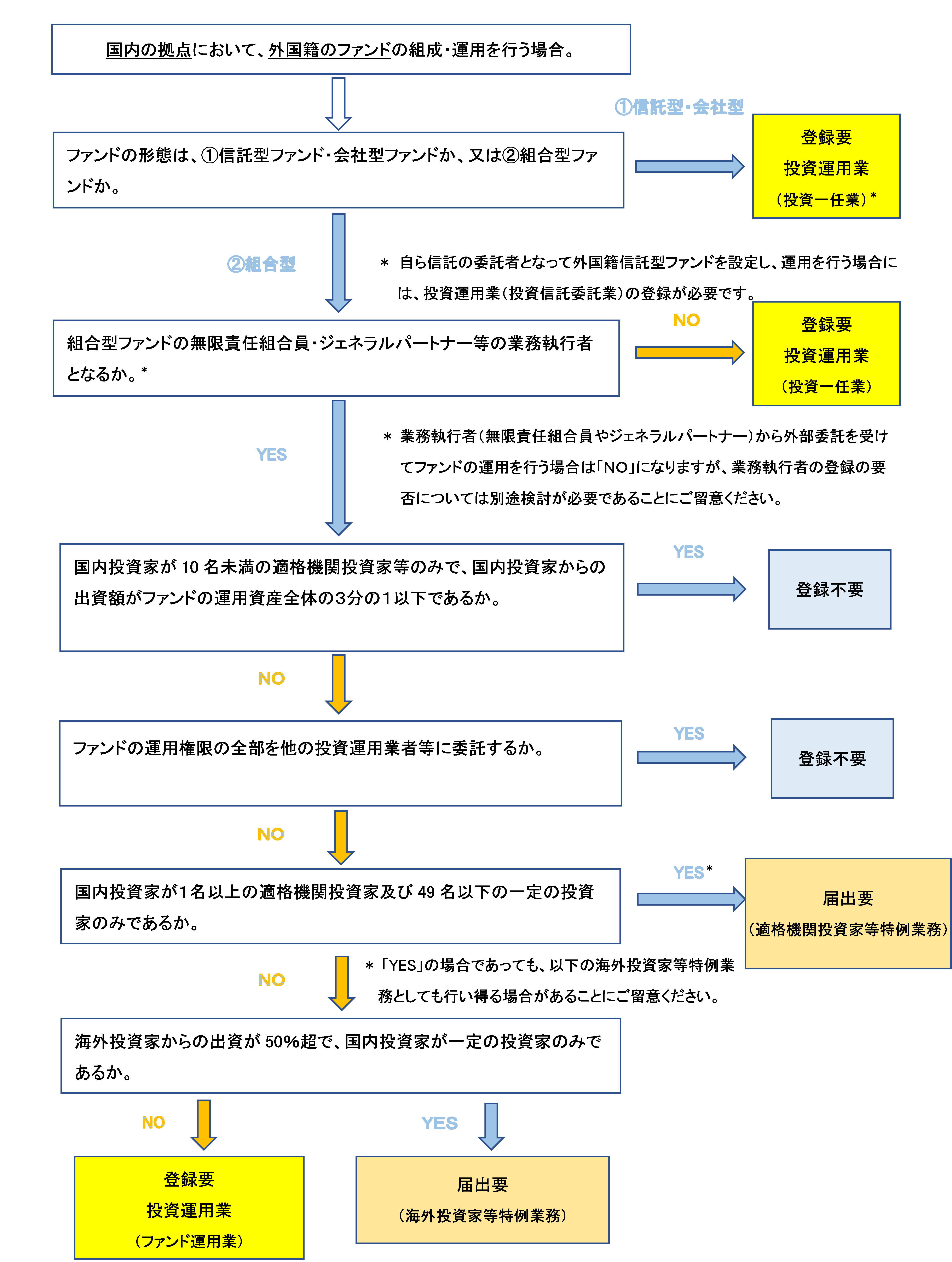

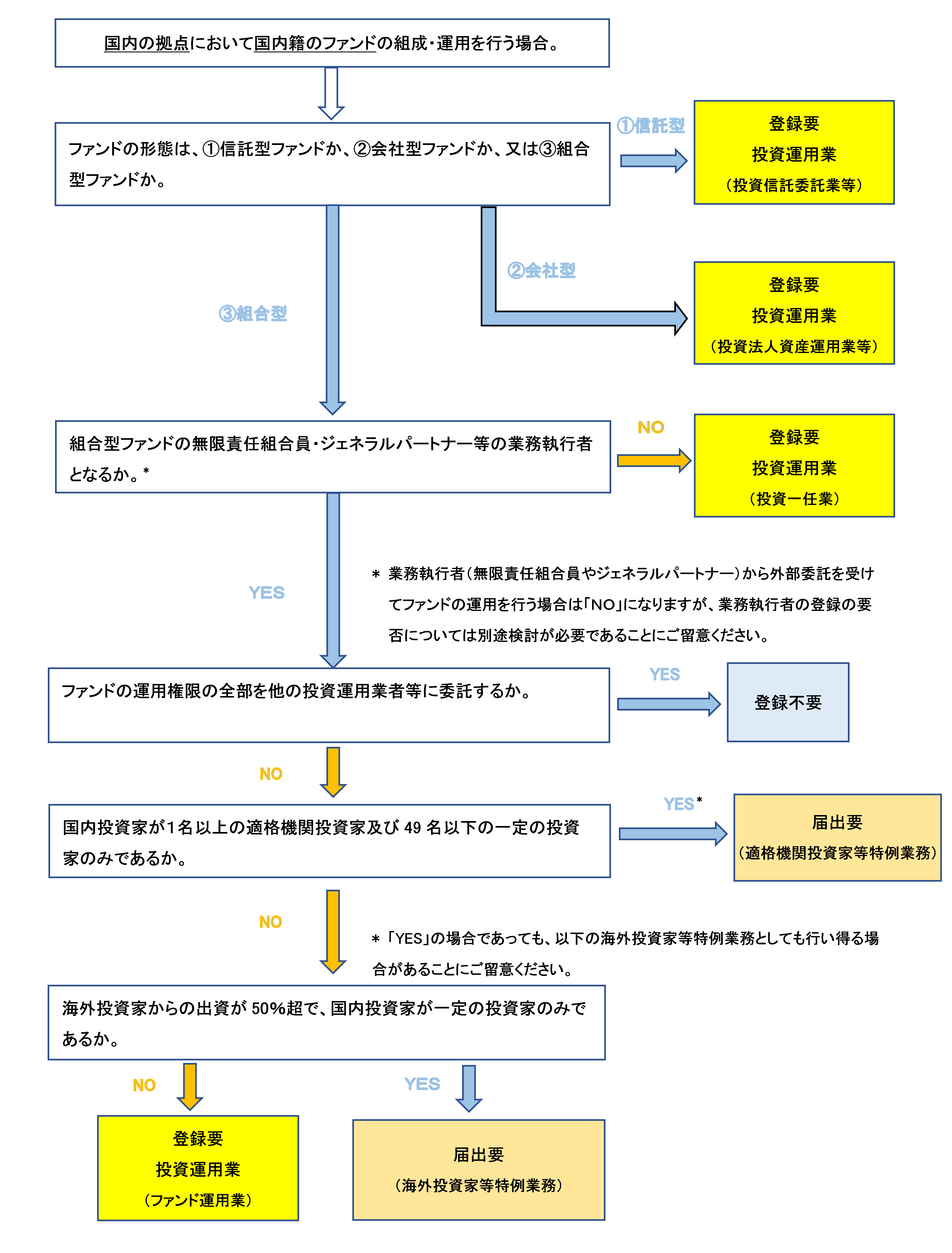

(b)ファンドの組成・運用業務(自己の組成したファンドの投資勧誘を含む)

*「外国籍ファンド」とは外国の法令に基づき組成されるファンドを、また、「国内籍ファンド」とは国内の法令に基づき組成されるファンドを意味するものとします。

(ⅱ)組成したファンドの投資勧誘

③ 投資運用会社・投資助言会社とその顧客との間の仲介(投資一任契約・投資顧問契約の締結の代理・媒介)に関する業務を行う場合

④ 他の投資運用会社等が組成・運用するファンドの勧誘・販売に関する業務を行う場合

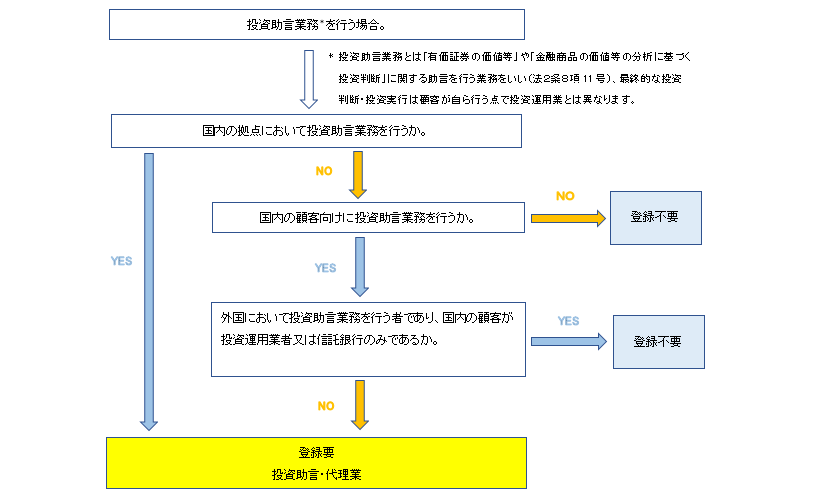

① 投資助言に関する業務を行う場合

⇒ 事業スキーム例②(ⅴ) ⇒ 事業スキーム例➀ ((参考1)(2)②参照)

② 投資運用に関する業務を行う場合

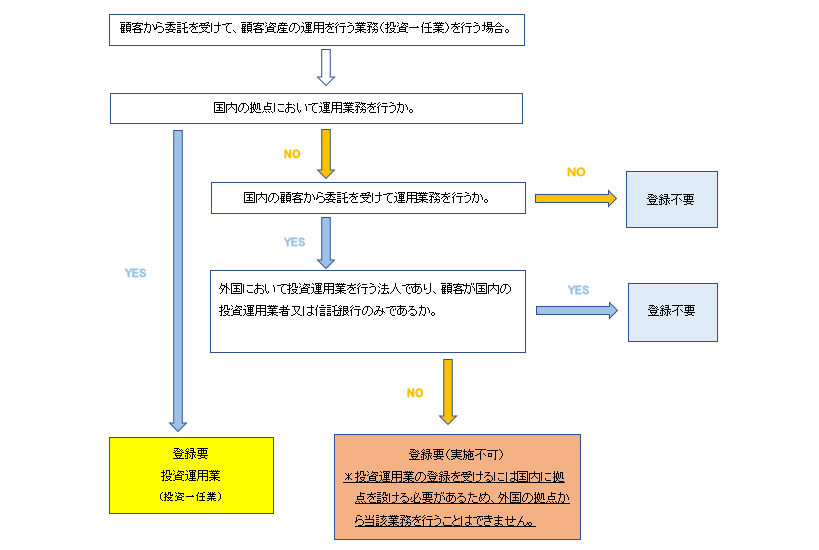

(a)顧客資産の運用業務の受託

⇒ 事業スキーム例②(ⅴ) ⇒ 事業スキーム例②(ⅰ)、(ⅱ)、(ⅲ)、(ⅳ) ((参考1)(2)②参照)

(b)ファンドの組成・運用業務

(ⅰ)ファンドの組成・運用を行う場合

⇒ 事業スキーム例②(ⅸ) ⇒ 事業スキーム例②(ⅸ)

⇒ 事業スキーム例②(ⅸ) ((参考1)(2)②参照) ((参考1)(2)⑧参照) ((参考1)(2)⑦参照)

⇒ 事業スキーム例②(ⅵ) ((参考1)(2)⑤参照) ((参考1)(2)⑧参照) ((参考1)(2)⑦参照)(4(1)参照)

⇒ 事業スキーム例②(ⅶ) ⇒ 事業スキーム例②(ⅹ)

⇒ 事業スキーム例②(ⅷ)(投資運用会社(B))

⇒ 事業スキーム例②(ⅷ)

⇒ 事業スキーム例②(ⅷ)

⇒ 事業スキーム例②(ⅷ) ((参考1)(2)⑤参照) ((参考1)(2)⑧参照) (4(1)参照)

(ⅱ)組成したファンドの投資勧誘を行う場合

〇 信託型ファンド

⇒ 事業スキーム例②(ⅵ)、(ⅶ) ⇒ 事業スキーム例②(ⅶ)

⇒ 事業スキーム例②(ⅵ)

⇒ 事業スキーム例②(ⅵ) (「適格投資家向け投資運用業とは」参照)

〇 会社型ファンド

⇒ 事業スキーム例②(ⅵ)、(ⅹ) ⇒ 事業スキーム例②(ⅹ)⇒ 事業スキーム例②(ⅵ)⇒ 事業スキーム例②(ⅵ) (「適格投資家向け投資運用業とは」参照)

〇 組合型ファンド

⇒ 事業スキーム例②(ⅷ)、(ⅸ) ⇒ 事業スキーム例②(ⅷ)(投資運用会社(B))

⇒ 事業スキーム例②(ⅷ)、(ⅸ)

⇒ 事業スキーム例②(ⅷ)、(ⅸ) ((参考1)(2)⑧参照)(4(1)参照)

③ 投資運用会社・投資助言会社とその顧客との間の仲介(投資一任契約・投資顧問契約の締結の代理・媒介)に関する業務を行う場合

④ 他の投資運用会社等が組成・運用するファンドの勧誘・販売に関する業務を行う場合

⇒ 事業スキーム例④(ⅱ) ⇒ 事業スキーム例④(ⅱ)

⇒ 事業スキーム例④(ⅰ)

⇒ 事業スキーム例④(ⅰ) ((参考1)(2)①参照) ((参考1)(2)①参照) ((参考1)(1)注2参照)

⑤ 外国の投資運用会社等が情報収集のための駐在員事務所を国内に設置する場合

(2) 主要な事業スキーム例

〇 本ガイドブック記載の事業スキーム例

② 資産の運用に関する業務(自己の組成したファンドの投資勧誘を含む)を行う場合

(ⅰ) 国内に拠点を置く投資運用会社が、国内投資家から資産運用を受託するとともに、その運用業務を、外国のグループ会社等に再委託する場合

(ⅱ) 国内に拠点を置く投資運用会社が、国内投資家から資産運用を受託し、外国のグループ会社等が組成したファンドに投資することで運用を行う場合

(ⅲ) 国内に拠点を置く投資運用会社が、国内の年金基金等から委託を受け、その資産の運用を行う場合

(ⅳ) 国内に拠点を置く投資運用会社が、外国のグループ会社等から委託を受け、当該グループ会社等が組成したファンドの運用を行う場合

(ⅴ) 外国に拠点を置く投資運用会社・投資助言会社が、国内の投資運用会社のために運用業務・投資助言業務を行う場合【登録不要のケース】

(ⅵ) 国内に拠点を置く投資運用会社が、外国籍の信託型又は会社型ファンドを組成し、当該ファンドの運用及び投資勧誘を行う場合

(ⅶ) 国内に拠点を置く投資運用会社が、国内で信託型ファンドを組成し、その運用及び投資勧誘を行う場合

(ⅷ) 国内に拠点を置く投資運用会社が、国内で組合型ファンドを組成し、その運用及び投資勧誘を行う場合

(ⅸ) 外国に拠点を置く投資運用会社が、外国において組成した組合型ファンドに関し、国内の投資家から出資を受ける場合【登録不要なケース】

④ 他の投資運用会社等が組成・運用するファンドの勧誘・販売に関する業務を行う場合

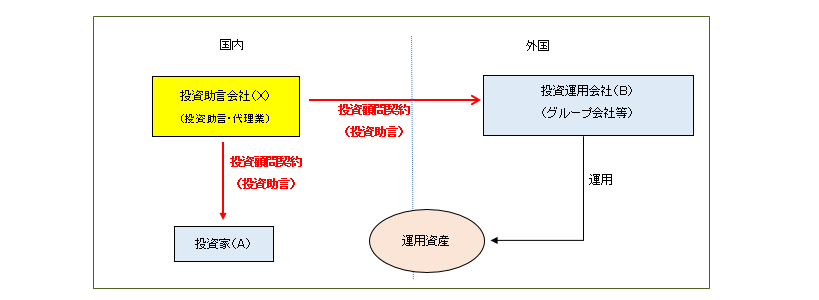

① 投資助言に関する業務を行う場合

国内に拠点を置く投資助言会社が、国内又は外国の顧客に対して、投資顧問契約に基づき、有価証券の価値等や金融商品の価値等の分析に基づく投資判断に関し助言を行う場合

[事例]

国内に拠点を置く投資助言会社(X)が、国内の投資家(A)又は外国の投資運用会社(B)(投資助言会社(X)のグループ会社等)に対して、有価証券の価値等や金融商品の価値等の分析に基づく投資判断に関し助言を行う場合。

[登録の要否・種別(投資助言会社(X))]

登録要: 投資助言・代理業

[解説]

〇 投資助言会社(X)の投資助言業務について

・ 国内の投資家(A)との間で締結した投資顧問契約に基づき、有価証券の価値等や金融商品の価値等の分析に基づく投資判断に関し助言を行い、かかる投資助言業務に関し報酬の支払を受ける場合、投資助言会社(X)は、投資助言・代理業の登録が必要となります。

・ また、外国の投資運用会社(B)(投資助言会社(X)のグループ会社等)に対する投資助言であっても、国内の拠点から投資助言を行い、かかる投資助言業務に関し報酬の支払を受ける場合は、投資助言会社(X)は、投資助言・代理業の登録が必要となります。

・ 投資助言会社(X)が、顧客から運用資産に関する投資判断・投資権限について委任を受けて、直接顧客資産の運用を行う場合は、投資助言・代理業ではなく、投資運用業の登録が必要となります。

・ 助言の内容がマーケット等に係る一般的な情報提供にとどまる場合や、投資助言業務に対する実質的な報酬も支払われないなどの場合は、投資助言・代理業の登録が不要となる可能性もあります。

② 資産の運用に関する業務(自己の組成したファンドの投資勧誘を含む)を行う場合

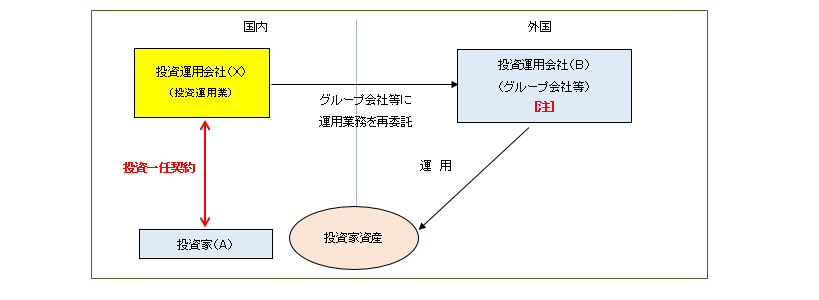

(ⅰ) 国内に拠点を置く投資運用会社が、国内投資家から資産運用を受託するとともに、その運用業務を、外国のグループ会社等に再委託する場合

[事例]

国内に拠点を置く投資運用会社(X)が、国内の投資家(A)と投資一任契約を締結し、当該投資一任契約に基づき投資家(A)の資産を運用する場合で、その運用権限を外国に拠点を置くグループ会社である投資運用会社(B)へ再委託する場合。

[登録の要否・種別(投資運用会社(X))]

登録要: 投資運用業(投資一任業)

[解説]

〇 投資運用会社(X)の運用業務について

・ 投資家(A)と投資一任契約を締結し、当該投資一任契約に基づき投資家(A)の資産の運用業務(投資一任業)(法2条8項12号ロ)を行う場合、投資運用会社(X)は、投資運用業(投資一任業)の登録が必要となります(法28条4項1号、29条)。

・ 投資運用会社(X)による顧客投資家資産の運用方法として、その運用(投資実行)権限を外国に拠点を置くグループ会社等である投資運用会社(B)に委託することも可能です。運用(投資実行)権限を委託する場合には、委託元(ファンドの企画・立案をする投資運用業者)が運用の対象や方針を決定し、委託先を管理する必要があります(法42条の3第2項)。

[注]

〇 投資運用会社(B)の運用業務について

・ 外国に拠点を置く投資運用会社であっても、国内の顧客に対し投資一任契約に基づく運用業務を行う場合には、国内拠点を設置したうえ投資運用業の登録をする必要があるのが原則です(法2条8項12号ロ、28条4項1号、29条)。もっとも、外国において投資一任業を行う投資運用会社が、国内において投資一任業を行う投資運用業者・信託銀行のみに対して運用業務を行う場合は、例外的に、投資運用業の登録が不要となります(法61条2項)。例えば、投資運用会社(X)が投資運用業(投資一任業)の登録を受ける場合には、投資運用会社(B)は、投資運用会社(X)から委託を受けて行う運用業務に関して、投資運用業の登録を受ける必要はありません。詳細は事業スキーム例②(ⅴ)をご参照ください。

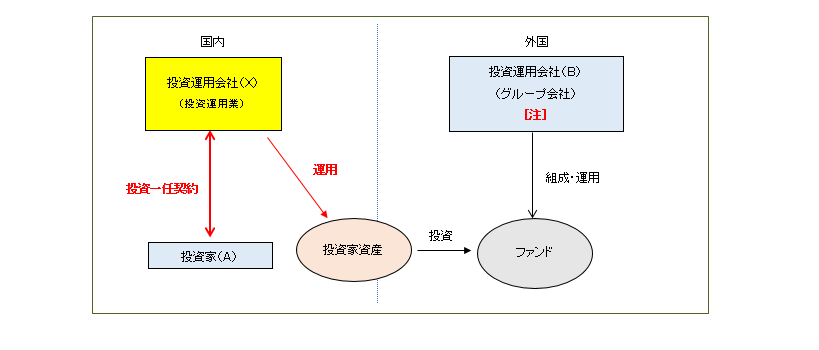

(ⅱ) 国内に拠点を置く投資運用会社が、国内投資家から資産運用を受託し、外国のグループ会社等が組成したファンドに投資することで運用を行う場合

[事例]

国内に拠点を置く投資運用会社(X)が、国内の投資家(A)との間で投資一任契約を締結し、当該投資家(A)の運用資産を、外国のグループ会社等である投資運用会社(B)が運用するファンドへ投資する方法により運用する場合。

[登録の要否・種別(投資運用会社(X))]

登録要: 投資運用業(投資一任業)

[解説]

〇 投資運用会社(X)の運用業務について

・ 投資家(A)と投資一任契約を締結し、当該投資一任契約に基づき投資家(A)の資産の運用業務(投資一任業)(法2条8項12号ロ)を行う場合、投資運用会社(X)は、投資運用業(投資一任業)の登録が必要となります(法28条4項1号、29条)。その場合、受託した投資家資産を、外国のグループ会社等(投資運用会社(B))が組成・運用するファンドへ投資することにより運用を行うことも可能です。

[注]

〇 投資運用会社(B)の運用業務について

・ 投資運用会社(B)が外国で組合型ファンドを運用する場合であって、国内の投資家が当該ファンドに投資する場合には、当該組合型ファンドの業務執行者(無限責任組合員やジェネラルパートナー等として直接ファンドの運用を行う者をいいます)は、原則として、国内拠点を設置したうえ投資運用業の登録を受ける必要があります(法2条8項15号、28条4項3号、29条、29条の4第1項4号ロ)。もっとも、例えば、以下の場合には、法令上、登録が不要となります。詳細は事業スキーム例②(ⅸ)をご参照ください。

a.当該組合型ファンドが、外国の投資運用会社の運用するファンドであって、国内の投資家が投資運用業者・信託銀行のみである場合(法61条3項)

b.当該組合型ファンドが外国籍のファンドであり、その国内投資家が10名未満の適格機関投資家又は適格機関投資家等特例業務の届出者であって、かつ、国内投資家の出資割合がファンド全体の3分の1を超えない場合(定義府令16条1項13号)

c.当該組合型ファンドの国内投資家が適格機関投資家及び49名以下の一定の投資家のみで、かつ、当該業務執行者が一定の事項について事前に当局に届出を行っている場合(法63条)

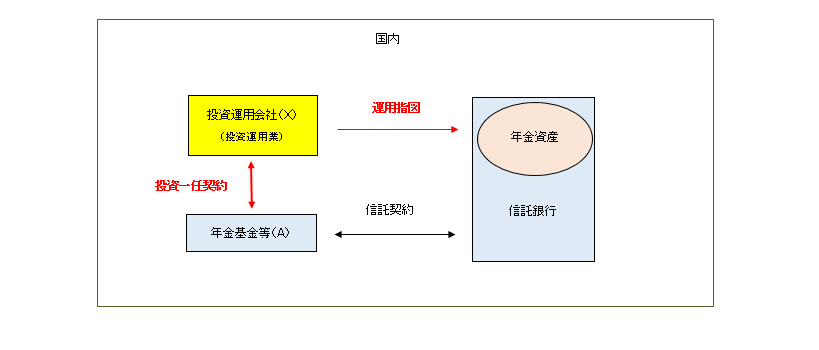

(ⅲ) 国内に拠点を置く投資運用会社が、国内の年金基金等から委託を受け、その資産の運用を行う場合

[事例]

国内に拠点を置く投資運用会社(X)が、年金基金等(A)との間で投資一任契約を締結し、同契約に基づき年金基金等(A)の保有資産の運用を行う場合。

[登録の要否・種別(投資運用会社(X))]

登録要: 投資運用業(投資一任業)

[解説]

〇 投資運用会社(X)の運用業務について

・ 国内の年金基金等(A)との間で投資一任契約を締結し、その運用資産について運用権限の委託を受けて運用業務(投資一任業)(法2条8項12号ロ)を行う場合は、投資運用業(投資一任業)の登録が必要となります(法28条4項1号、29条)。

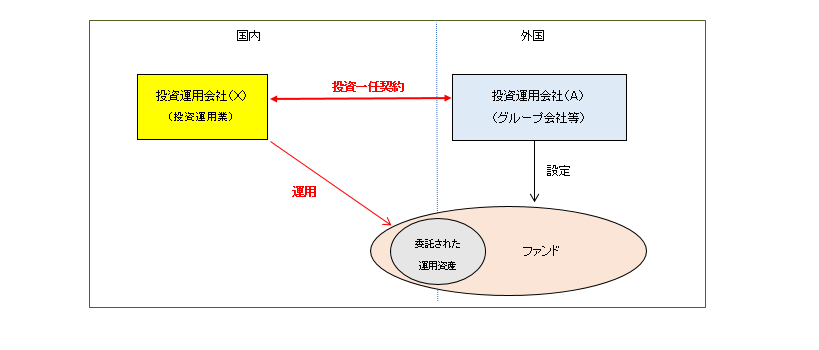

(ⅳ) 国内に拠点を置く投資運用会社が、外国のグループ会社等から委託を受け、当該グループ会社等が組成したファンドの運用を行う場合

[事例]

国内に拠点を置く投資運用会社(X)が、外国のグループ会社等である投資運用会社(A)との間で投資一任契約を締結し、投資運用会社(A)が組成したファンドの運用権限について委託を受け、国内から当該ファンドの運用業務を行う場合。

[登録の要否・種別(投資運用会社(X))]

登録要: 投資運用業(投資一任業)

[解説]

〇 投資運用会社(X)の運用業務について

・ 外国に拠点を置く投資運用会社を顧客として、当該投資運用会社が設定・運用する外国籍のファンドを運用する場合であっても、その運用業務を国内の拠点において行っている場合は、投資運用会社(X)は、投資運用業(投資一任業)の登録が必要となります(法2条8項12号ロ、28条4項1号、29条)。

(ⅴ) 外国に拠点を置く投資運用会社・投資助言会社が、国内の投資運用会社のために運用業務・投資助言業務を行う場合【登録不要のケース】

[事例]

外国で投資一任業務を行っている投資運用会社(X)又は外国で投資助言業務を行っている投資助言会社(X)が、国内の投資運用業者(A)や信託銀行(A)に対して投資一任業務・投資助言業務を提供する場合。

[登録の要否・種別(投資運用会社(X))]

登録不要

[解説]

〇 投資運用会社(X)の運用業務・投資助言会社(X)の投資助言業について

・ 国内の顧客に対して投資一任業又は投資助言業務を行う場合、投資運用業又は投資助言・代理業の登録(投資運用業の場合は、国内拠点の設置を含みます)が必要となるのが原則ですが(法2条8項12号ロ、同項11号、28条4項1号、同条3項1号、29条、29条の4第1項4号ロ)、外国において投資一任業又は投資助言業務を行う者(投資運用会社(X)・外国投資助言会社(X))が、国内の投資運用業者・信託銀行のみに対して業務を行う場合は、例外的に、投資運用業又は投資助言・代理業の登録は不要となります(法61条1項、2項)。

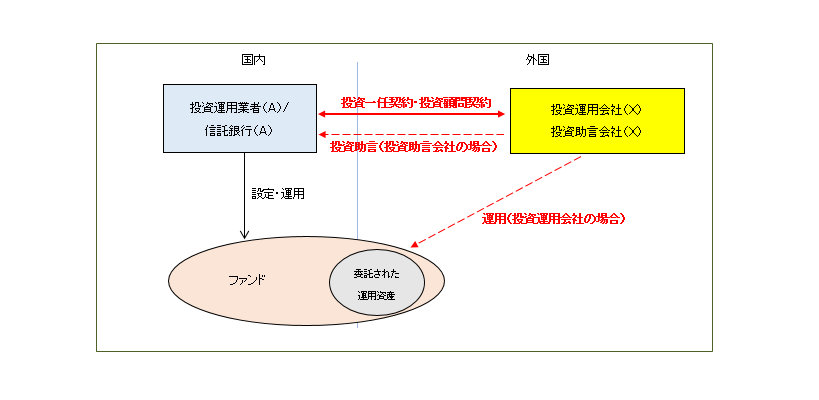

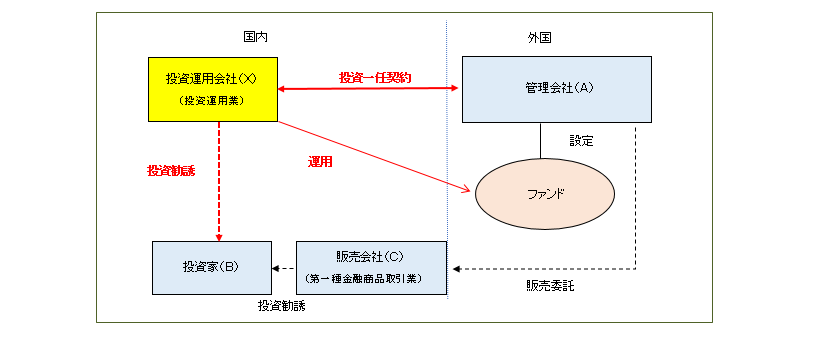

(ⅵ) 国内に拠点を置く投資運用会社が、外国籍の信託型又は会社型ファンドを組成し、当該ファンドの運用及び投資勧誘を行う場合

[事例]

国内に拠点を置く投資運用会社(X)が、外国に設定された外国籍の信託型ファンド(外国投資信託)又は会社型ファンド(外国投資法人)の管理会社(A)との間で投資一任契約を締結し、国内において当該ファンドの運用業務を行うとともに、当該ファンドへの投資を国内の投資家(B)に対して勧誘する場合。

[登録の要否・種別(投資運用会社(X))]

〇 ファンドの運用

登録要: 投資運用業(投資一任業)

〇 ファンドの投資勧誘

登録要: 第一種金融商品取引業又は第二種金融商品取引業(下記[解説]参照)。ただし、投資勧誘を第一種金融商品取引業者である販売会社(C)に委託して行う場合は、登録不要。

[解説]

〇 投資運用会社(X)の運用業務について

・ 外国に設定された外国籍のファンドを運用する場合であっても、ファンドの管理会社(A)からファンドの運用権限の委託を受けて、その運用業務(投資一任業)(法2条8項12号ロ)を国内において行う場合は、投資運用会社(X)は、投資運用業(投資一任業)の登録が必要となります(法28条4項1号、29条)。

〇 投資運用会社(X)による投資勧誘について

・ 投資運用会社(X)が、管理会社(A)より委託を受けて運用する外国籍の信託型又は会社型ファンドの持分(外国投資信託の受益証券(法2条1項10号)・外国投資証券(同項11号))の投資勧誘(募集又は私募の取扱い(法2条8項9号))を行う場合、投資運用会社(X)は、原則として、第一種金融商品取引業の登録が必要となります(法28条1項1号、29条)。

・ もっとも、投資運用会社(X)が適格投資家向け投資運用業の登録を受けている場合で、管理会社(A)から運用権限の全ての委託を受けて運用するファンドを、適格投資家のみに対して、私募の方法により勧誘する場合、第二種金融商品取引業の登録で行うことができます(みなし第二種金融商品取引業)。(⇒ 「適格投資家向け投資運用業とは」参照)

・ また、ファンドの投資勧誘(募集又は私募の取扱い(法2条8項9号))を国内の第一種金融商品取引業者である販売会社(C)に委託し、自らは勧誘行為を行わない場合は、投資運用会社(X)(及び管理会社(A))は投資勧誘について登録を受ける必要はありません。

[注]

〇 外国投資信託又は外国投資法人の届出

・ 外国籍の信託型又は会社型ファンドの持分(外国投資信託の受益証券・外国投資証券)の投資勧誘を国内で行う場合、その発行者等は、予め一定の事項を当局に届け出る必要があります(投信法58条1項、220条1項)。

〇 非上場有価証券特例仲介等業者

・ 第一種金融商品取引業のうち、非上場有価証券特例仲介等業務のみを行う場合は資本金要件などの登録要件が緩和されています。非上場有価証券特例仲介等業務についてはこちらをご参照ください。

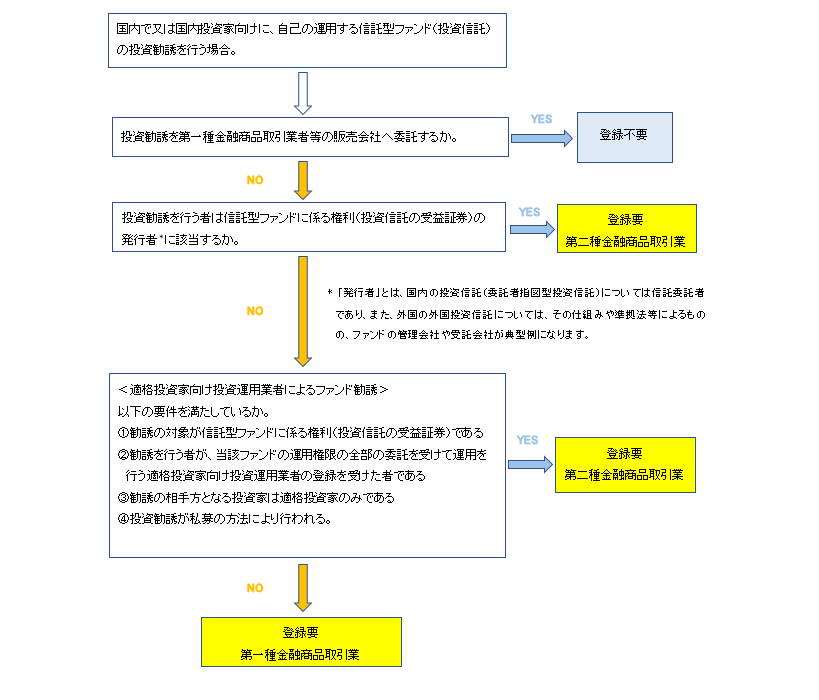

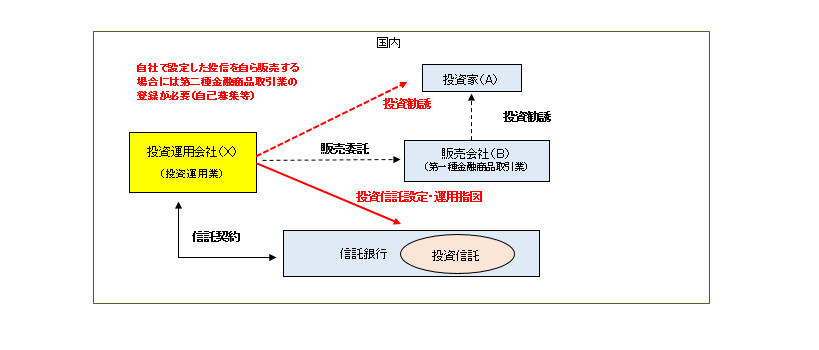

(ⅶ) 国内に拠点を置く投資運用会社が、国内で信託型ファンドを組成し、その運用及び投資勧誘を行う場合

[事例]

国内に拠点を置く投資運用会社(X)が、国内において投資信託を設定・運用するとともに、自ら設定した当該投資信託への投資を投資家(A)に勧誘する場合。

[登録の要否・種別(投資運用会社(X))]

〇 ファンドの運用

登録要: 投資運用業(投資信託委託業)

〇 ファンドの投資勧誘

登録要: 第二種金融商品取引業。ただし、投資勧誘を第一種金融商品取引業者である販売会社(B)に委託して行う場合は、登録不要。

[解説]

〇 投資運用会社(X)の運用業務について

・ 投資運用会社(X)が、投資信託の委託会社として投資信託を設定・運用する場合(法2条8項14号)、投資運用業(投資信託委託業)の登録が必要となります(法28条4項2号、29条)。

〇 投資運用会社(X)による投資勧誘について

・ 投資運用会社(X)が、自ら、投資家(A)に対して、自己が設定・運用する投資信託(法2条1項10号)の投資勧誘を行う場合(自己募集等(法2条8項7号イ))、第二種金融商品取引業の登録が必要となります(法28条2項1号、29条)。これに対して、当該投資信託の投資勧誘(募集又は私募の取扱い(法2条8項9号))を第一種金融商品取引業者である販売会社(B)に委託し、自らは勧誘行為を行わない場合は、投資勧誘に係る登録は不要となります。自己募集等や募集・私募の取扱いについては(参考1)(1)(注3)もご参照ください。

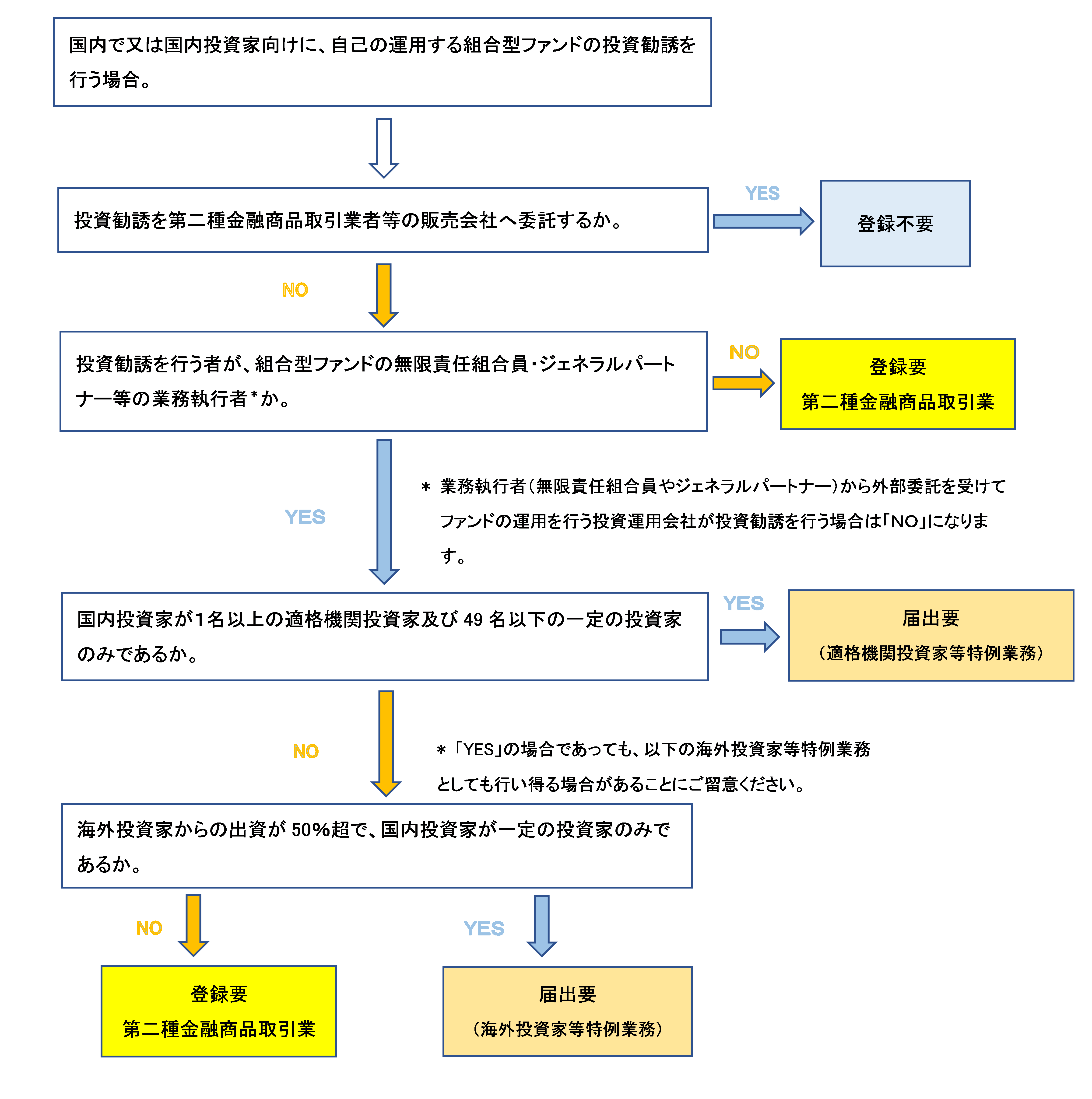

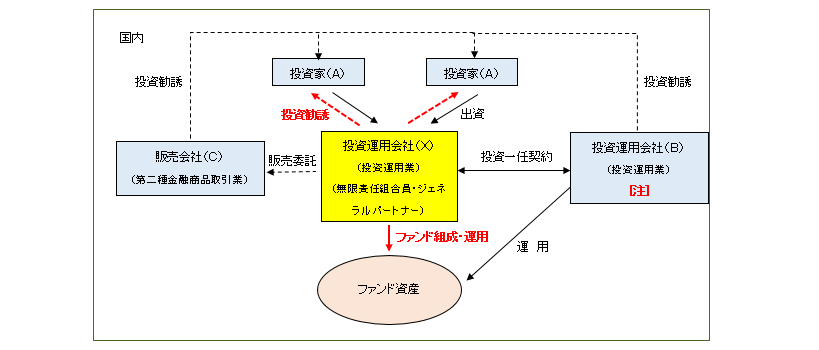

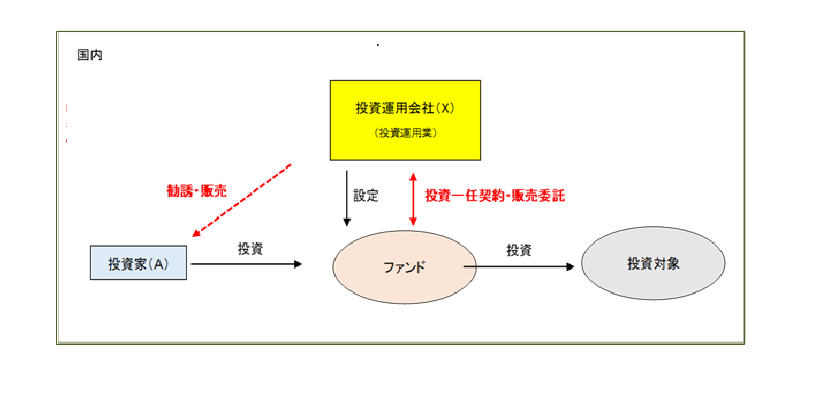

(ⅷ) 国内に拠点を置く投資運用会社が、国内で組合型ファンドを組成し、その運用及び投資勧誘を行う場合

[事例]

国内に拠点を置く投資運用会社(X)が、国内において、組合型ファンドを組成し、その投資家(A)から出資を受けた金銭を運用(自己運用)するとともに、自ら当該ファンド持分を投資家(A)に勧誘する場合。

[登録の要否・種別(投資運用会社(X))]

〇 ファンドの運用

登録要: 投資運用業(ファンド運用業)。ただし、一定の条件満たす場合は登録不要(下記[解説]参照)。

〇 ファンドの投資勧誘

登録要: 第二種金融商品取引業。ただし、一定の条件満たす場合は登録不要(下記[解説]参照)。

[解説]

〇 投資運用会社(X)の運用業務について

・ 投資家(A)と組合契約等を締結することにより組合型ファンド(法2条2項5号)を組成し、自らは、ファンドの業務執行者(いわゆる無限責任組合員やジェネラルパートナー等)として、投資家(A)から出資を受けた金銭の50%超を有価証券等への投資として運用する場合(法2条8項15号)、投資運用会社(X)は、原則として、投資運用業(ファンド運用業)の登録が必要となります(法28条4項3号、29条)。

・ もっとも、以下に記載する場合には、投資運用業の登録は不要です。

(ⅰ) 国内の投資家(A)が適格機関投資家及び49名以下の一定の投資家のみで、かつ、投資運用会社(X)が一定の事項について事前に当局に届出を行っている場合(適格機関投資家等特例業務)(法63条) (⇒ (参考1)(2)⑧参照)

(ⅱ) ファンドの運用権限の全部を投資運用業者等である投資運用会社(B)に委託するとともに、当該投資運用会社(B)が一定の事項について事前に当局に届出を行っている場合(定義府令16条1項10号) (⇒ (参考1)(2)⑤参照)

(ⅲ) 不動産信託受益権を投資対象とする匿名組合契約に基づく二層構造ファンドのうち子ファンドの運用であり、親ファンドの匿名組合契約に係る営業者が投資運用業者又は適格機関投資家等特例業務の届出者であって、当該投資運用業者又は適格機関投資家等特例業務の届出者が一定の事項について事前に当局に届出を行っている場合(定義府令16条1項11号) (⇒ (参考1)(2)⑥参照)

(ⅳ) 海外投資家等から出資された金銭の運用を行う行為(当該出資を受けた金銭の50%超が非居住者から出資を受けたものである場合に限る)で、かつ、投資運用会社(X)が一定の事項について事前に当局に届出を行っている場合(海外投資家等特例業務)(法63条の8) (⇒ 4(1)参照)

〇 投資運用会社(X)による投資勧誘について

・ 投資運用会社(X)が、自ら、投資家(A)に対して組合型ファンドの持分(法2条2項5号)の投資勧誘を行う場合(自己募集等)、第二種金融商品取引業の登録が必要となります(法2条8項7号ヘ、28条2項1号、29条)。もっとも、当該ファンドの投資勧誘(募集又は私募の取扱い(法2条8項9号))を第二種金融商品取引業者である販売会社(C)に委託し、自らは勧誘行為を行わない場合は、投資勧誘に係る登録は不要となります。自己募集等や募集・私募の取扱いについては(参考1)(1)(注3)もご参照ください。

・ また、運用業務と同様に、国内の投資家(A)が適格機関投資家及び49名以下の一定の投資家のみで、かつ、投資運用会社(X)が一定の事項について事前に当局に届出を行っている場合も、投資勧誘に係る登録は不要となります(適格機関投資家等特例業務))(法63条)。

・ 加えて、海外投資家等から出資された金銭の運用を行う行為(当該出資を受けた金銭の50%超が非居住者から出資を受けたものである場合に限る)に関して海外投資家等を相手方として行う募集又は私募で、かつ、投資運用会社(X)が一定の事項について事前に当局に届出を行っている場合も、投資勧誘に係る登録は不要となります(海外投資家等特例業務)(法63条の8)

[注]

〇 投資運用会社(B)の登録の要否について

・ 投資運用会社(B)がファンドの業務執行者である投資運用会社(X)から投資判断・投資権限の委任を受けてファンドの運用を行う場合、投資運用会社(B)は投資運用業(投資一任業)の登録を受ける必要があります(法2条8項12号ロ、28条4項1号、29条)。

・ また、投資運用会社(B)が投資家(A)に対してファンドの投資勧誘(募集又は私募の取扱い(法2条8項9号))を行う場合は、第二種金融商品取引業の登録が必要となります(法28条2項2号、29条)。

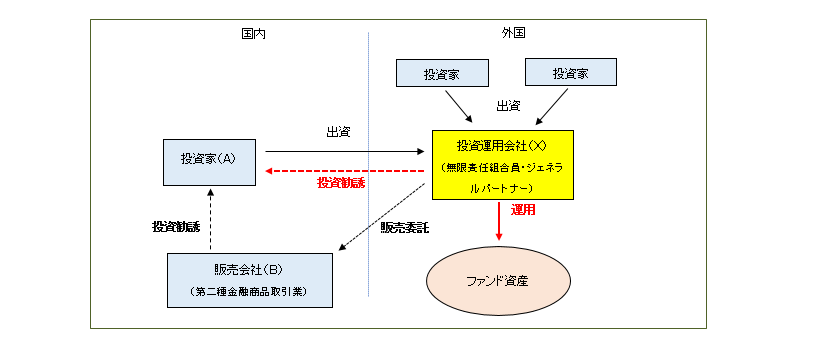

(ⅸ) 外国に拠点を置く投資運用会社が、外国において組成した組合型ファンドに関し、国内の投資家から出資を受ける場合【登録不要なケース】

[事例]

外国で運用業務を行う投資運用会社(X)が、国内の投資家(A)に対し、外国で組成した組合型ファンドの投資勧誘を行い、投資家(A)から出資を受けた金銭を当該組合型ファンドにおいて運用する場合。

[登録の要否・種別(投資運用会社(X))]

〇 ファンドの運用

一定の条件を満たす場合は、登録不要(下記[解説]参照)。

〇 ファンドの投資勧誘

一定の条件を満たす場合は、登録不要(下記[解説]参照)。

[解説]

〇 投資運用会社(X)の運用業務について

・ 外国において運用業務を行っている投資運用会社(X)がファンドの業務執行者(いわゆる無限責任組合員又はジェネラルパートナー等)として組成・運用している外国籍の組合型ファンド(法2条2項6号)に、国内の投資家(A)が出資を行う場合、投資運用会社(X)は投資運用業の登録(国内拠点の設置を含みます)が必要となるのが原則ですが(法2条8項15号、28条4項3号、29条、29条の4第1項4号ロ)、以下に記載する場合には、かかる登録が不要となります。

(a) 国内の投資家(A)が投資運用業者・信託銀行のみである場合(法61条3項) (⇒ (参考1)(2)②参照)

(b) 国内の投資家(A)が10未満の適格機関投資家又は適格機関投資家等特例業務の届出者であって、かつ、国内投資家の出資割合がファンド全体の3分の1を超えない場合(定義府令16条1項13号) (⇒ (参考1)(2)⑦参照)

(c) 国内の投資家(A)が適格機関投資家及び49名以下の一定の投資家のみで、かつ、投資運用会社(X)が一定の事項について事前に届出を行っている場合(法63条) (⇒ (参考1)(2)⑧参照)

〇 投資運用会社(X)による投資勧誘について

・ 投資運用会社(X)が、自ら、外国で組成・運用している組合型ファンド(法2条2項6号)の投資勧誘を、国内の投資家(A)に対して行う場合(自己募集等)、投資運用会社(X)は第二種金融商品取引業の登録(国内拠点の設置を含みます)が必要となるのが原則ですが(法2条8項7号ヘ、28条2項1号、29条、29条の4第1項4号ロ)、以下に記載する場合には、かかる登録が不要となります。

(a) 第二種金融商品取引業者である販売会社(B)に投資勧誘(募集又は私募の取扱い(法2条8項9号))を委託し、自らは勧誘行為を行わない場合

(b) 国内の投資家(A)が適格機関投資家及び49名以下の一定の投資家のみで、かつ、投資運用会社(X)が一定の事項について事前に届出を行っている場合(法63条) (⇒ (参考1)(2)⑧参照)

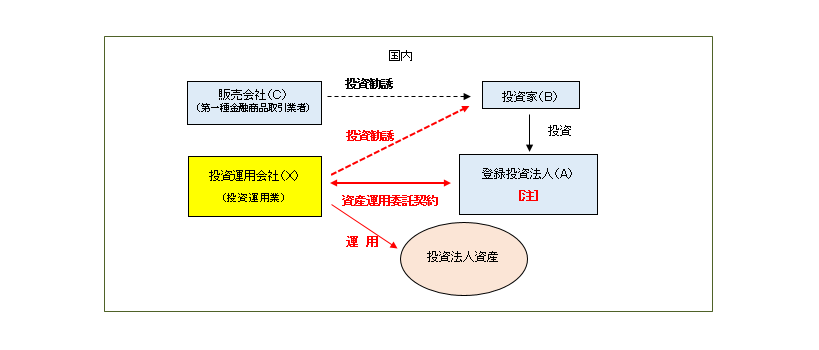

(ⅹ) 国内に拠点を置く投資運用会社が、国内の会社型ファンドを組成し、その運用及び投資勧誘を行う場合

[事例]

国内に拠点を置く投資運用会社(X)が、投信法に基づき設立された国内の登録投資法人(A)との間で資産運用委託契約を締結し、同契約に基づき登録投資法人(A)の保有資産の運用を行うとともに、自ら登録投資法人(A)の発行する投資証券等を投資家(B)に投資勧誘する場合。

[登録の要否・種別(投資運用会社(X))]

〇 ファンドの運用

登録要: 投資運用業(投資法人資産運用業)

〇 ファンドの投資勧誘

登録要: 第二種金融商品取引業。ただし、投資勧誘を第一種金融商品取引業者である販売会社(C)に委託して行う場合は、登録不要。

[解説]

〇 投資運用会社(X)の運用業務について

・ 登録投資法人(A)との間で締結した資産の運用に係る委託契約(投信法198条)に基づき、登録投資法人(A)の保有する資産の運用業務(法2条8項12号イ)を行う場合は、投資運用会社(X)は、投資運用業(投資法人資産運用業)の登録が必要となります(法28条4項1号、29条)。

〇 投資運用会社(X)による投資勧誘について

・ 投資運用会社(X)が、自己の運用する登録投資法人(A)の発行する投資証券等(法2条1項11号)の投資勧誘を行う場合、第二種金融商品取引業の登録が必要になります(投信法196条2項、法29条)。

・ これに対して、投資勧誘(募集又は私募の取扱い(法2条8項9号))を第一種金融商品取引業者である販売会社(C)に委託し、自らは勧誘行為を行わない場合は、投資勧誘に係る登録は不要となります。

[注]

〇 国内の投資法人の設立・運用業務開始に係る届出について

・ 国内で投資法人を設立しようとするときは、その設立企画人は、予め一定の事項を当局に届け出る必要があり(投信法69条1項)、また、当該投資法人が資産の運用に係る業務を行うためには、内閣総理大臣の登録を受ける必要があります(投信法187条)。

(ⅺ) 国内に拠点を置く投資運用会社が、国内で組合型ファンドを組成し、もっぱらその投資勧誘のみを行う場合

[事例]

国内に拠点を置く投資運用会社(X)が、株主一元化のために、一の株式会社が新規発行する非上場株式等に対する投資を行う金商法第2条第2項第5号又は第6号に掲げる権利であって、株式投資型クラウドファンディングと同等の経済的性質を有するものを組成する場合。

[登録の要否・種別(投資運用会社(X))]

〇 ファンドの運用

登録要: 投資運用業(投資一任業)

〇 ファンドの投資勧誘

登録要: 第二種金融商品取引業

[解説]

〇 投資運用会社(X)の運用業務について

・ ファンドと投資一任契約を締結し、当該投資一任契約に基づきファンドの資産の運用業務(投資一任業)(法2条8項12号ロ)を行う場合、投資運用会社(X)は、投資運用業(投資一任業)の登録が必要となります(法28条4項1号、29条)。

・ ファンドを自己で運用する場合には、投資運用会社(X)は、投資運用業(ファンド運用業)(法2条8項15号)の登録が必要となります(法28条4項3号、29条)。

〇 投資運用会社(X)による投資勧誘について

・ 投資運用会社(X)が、自己の組成するファンドの投資勧誘(募集又は私募の取扱い(法2条8項9号))を行う場合、第二種金融商品取引業の登録が必要になります(法28 条2項2号、29条)。

[注]

〇 株式投資型クラウドファンディングと同等の経済的性質を有するものについて

・ 株式投資型クラウドファンディングと同等の経済的性質を有するものとは、(投資先である)資金調達企業に多数の個人株主が生じることを回避する目的のもと組成され、その運用実態も投資家が投資対象の株式を直接取得する場合に相当する性質を有するものを指します。直接取得する場合に相当する性質を有するか否かは、ファンドが取得する株式の銘柄数、保有株式の運用方針、株主権行使のあり方等を総合考慮して検討されます。

・ 国内に拠点を置く投資運用会社(X)が、株主一元化のために、一の株式会社が新規発行する非上場株式等に対する投資を行う金商法第2条第2項第5号又は第6号に掲げる権利であって、株式投資型クラウドファンディングと同等の経済的性質を有するものを組成する場合、その人的構成における投資運用担当者等の要件については必ずしも投資運用業としての運用経験がなくとも、第一種金融商品取引業者での勤務経験や同等の知識を有する者が配置されている等、実態に即した相応の体制があれば足ります。なお、ここで非上場株式等とは、国内の株式会社が国内において発行する取引所金融商品市場に上場されていない株券、新株予約権証券をいいます。

・ また、登録後の業務方法書の変更により、株式投資型クラウドファンディングと同等の経済的性質を有するものと認められない業容となった場合、他の投資運用業(投資一任業)のスキームにおける人的構成と同等の要件が必要となりますのでご留意ください。

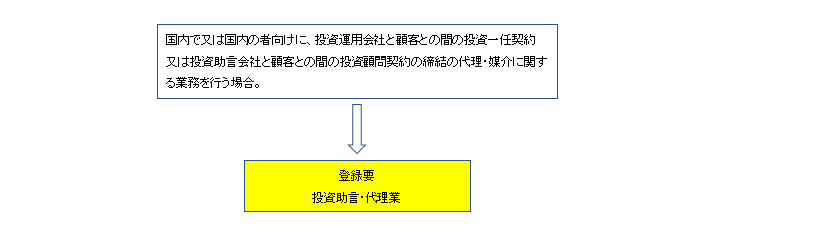

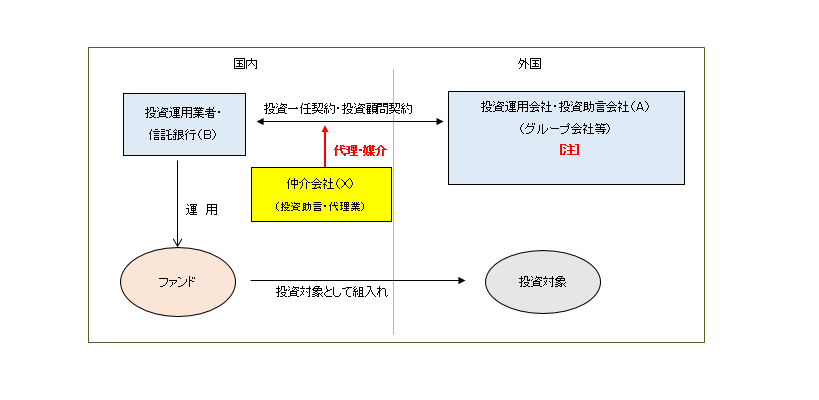

③ 投資運用会社・投資助言会社とその顧客との間の仲介(投資一任契約・投資顧問契約の締結の代理・媒介)に関する業務を行う場合

[登録の要否・種別(仲介会社(X))]

登録要: 投資助言・代理業

[解説]

〇 仲介会社(X)の仲介業務について

・ 投資運用会社・投資助言会社(A)とその顧客の間の投資一任契約又は投資顧問契約の締結について、代理又は媒介を行う場合は、仲介業者(X)は、投資助言・代理業の登録が必要となります(法2条8項13号、28条3項2号、29条)。

[注]

〇 投資運用会社・投資助言会社(A)の登録の要否について

・ 外国に拠点を置く投資運用会社・投資助言会社であっても、国内の顧客に対して投資一任契約に基づく運用業務・投資顧問契約に基づく投資助言業務を行う場合には、投資運用業又は投資助言・代理業の登録をする必要があるのが原則です(法2条8項12号ロ、同項11号、28条4項1号、同条3項1号、29条)。もっとも、外国において投資一任業を行う投資運用会社又は外国において投資助言業務を行う投資助言会社が、国内の投資運用業者・信託銀行のみに対して業務を行う場合は、例外的に、投資運用業や投資助言・代理業の登録は不要となります(法61条1項・2項)。そのため、顧客が投資運用業者・信託銀行である本ケースにおいては、投資運用会社・投資助言会社(A)は登録を受ける必要はありません。詳細は事業スキーム例②(ⅴ)をご参照ください。

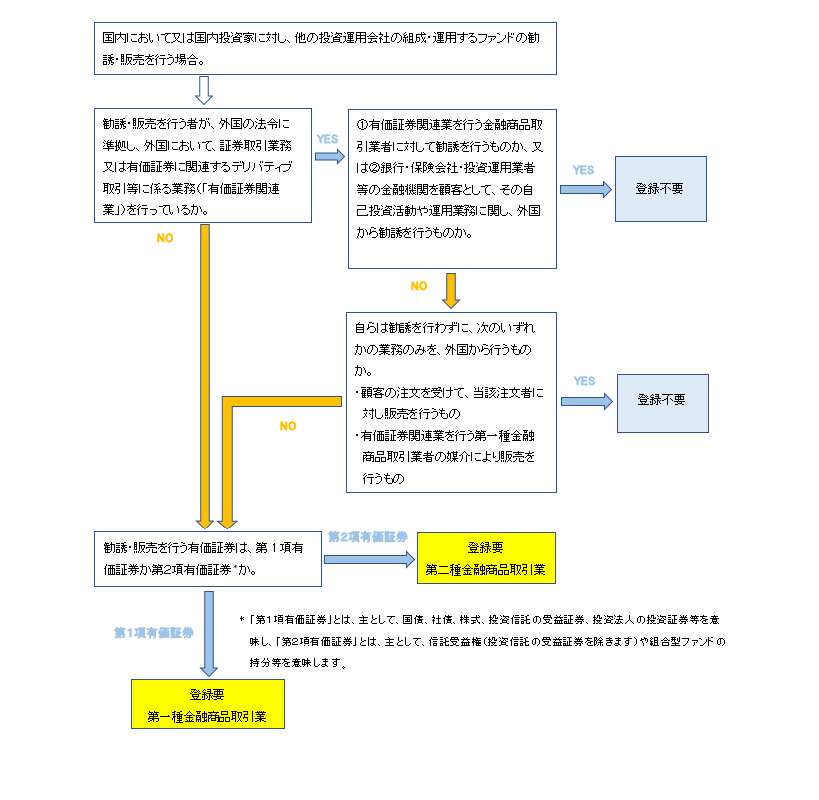

④ 他の投資運用会社等が組成・運用するファンドの勧誘・販売に関する業務を行う場合

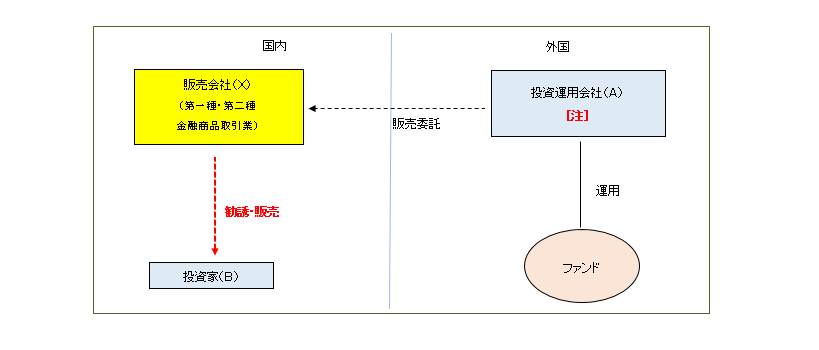

(ⅰ) 国内に拠点を置く販売会社が、外国に拠点を置く投資運用会社から委託を受けて、その運用するファンドを国内投資家に対して勧誘・販売する場合

[事例]

[登録の要否・種別(販売会社(X))]

登録要: 第一種金融商品取引業又は第二種金融商品取引業(下記[解説参照])。

[解説]

〇 販売会社(X)による勧誘業務について

・ 投資運用会社(A)から委託を受けてファンドを国内の投資家(B)に勧誘する場合、販売会社(X)は、そのファンドの持分が第1項有価証券であれば第一種金融商品取引業、また、第2項有価証券であれば第二種金融商品取引業の登録が必要となります(法2条8項9号、28条1項1号、同条2項2号)(第1項有価証券と第2項有価証券の詳細については、(参考1)(1)(注2)参照) 。

[注]

〇 投資運用会社(A)の運用業務について

・ 投資運用会社(A)が外国で組合型ファンドを運用する場合であって、国内投資家が当該ファンドに投資する場合には、当該組合型ファンドの業務執行者(無限責任組合員やジェネラルパートナー等として直接ファンドの運用を行う者をいいます)は、原則として、国内拠点を設置したうえ投資運用業の登録を受ける必要があります(法2条8項15号、28条4項3号、29条、29条の4第1項4号ロ)。もっとも、例えば、以下の場合には、法令上、登録が不要となります。詳細は事業スキーム例②(ⅸ)をご参照ください。

a.当該組合型ファンドが、外国の投資運用会社の運用するファンドであって、国内の投資家が投資運用業者・信託銀行のみである場合(法61条3項)

b.当該組合型ファンドが外国籍のファンドであり、その国内投資家が10未満の適格機関投資家又は適格機関投資家等特例業務の届出者であって、かつ、国内投資家の出資割合がファンド全体の3分の1を超えない場合(定義府令16条1項13号)

c.当該組合型ファンドの国内投資家が適格機関投資家及び49名以下の一定の投資家のみで、かつ、当該業務執行者が一定の事項について事前に当局に届出を行っている場合(法63条)

〇 非上場有価証券特例仲介等業者

・ 第一種金融商品取引業のうち、非上場有価証券特例仲介等業務のみを行う場合は資本金要件などの登録要件が緩和されています。非上場有価証券特例仲介等業務についてはこちらをご参照ください。

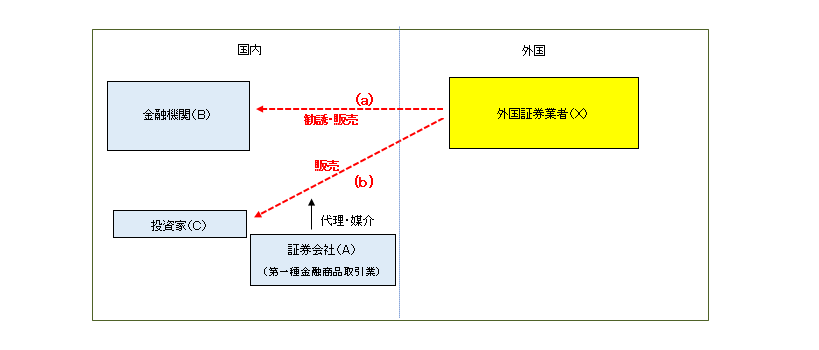

(ⅱ) 外国に拠点を置く証券会社が、ファンド等の金融商品を国内投資家に対して販売する場合 【登録不要なケース】

[事例]

[登録の要否・種別(外国証券業者(X))]

一定の条件を満たす場合は、登録不要(下記[解説]参照)。

[解説]

〇 外国証券会社(X)による勧誘業務について

・ 外国証券業者(X)が、ファンド等の金融商品を国内の投資家に対して勧誘・販売する場合は、第一種金融商品取引業又は第二種金融商品取引業の登録が必要となるのが原則ですが、以下に記載する場合には、登録をせずに行うことが可能です。

(a) 外国証券業者(X)が、(ⅰ)国内において有価証券関連業を行う金融商品取引業者である金融機関(B)に対して勧誘を行う場合(法58条の2但書)、及び(ⅱ)銀行・保険会社・投資運用業者等の金融機関(B)に対し、それらの自己投資活動や運用業務に関して、外国から勧誘を行う場合(令17条の3第1号) (⇒ (参考1)(2)①参照)

(b) 外国証券業者(X)が、自らは勧誘を行うことなく、有価証券関連業を行う第一種金融商品取引業者である証券会社(A)の代理・媒介により、国内の投資家(C)に対し、外国から販売を行う場合(令17条の3第2号ロ) (⇒ (参考1)(2)①参照)

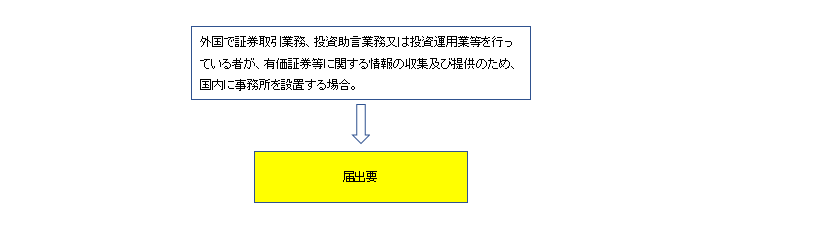

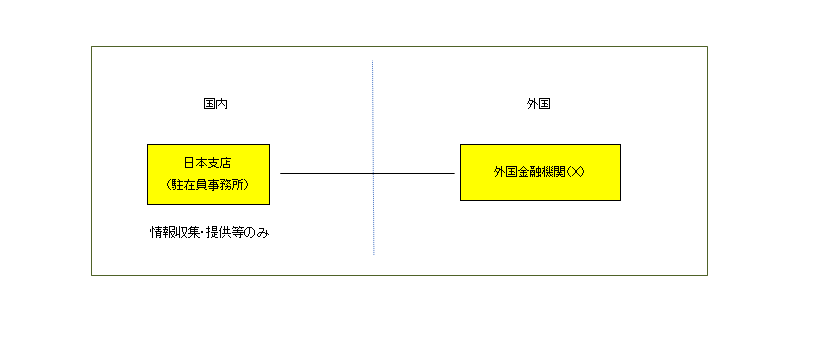

⑤ 外国の投資運用会社等が情報収集のための施設を国内に設置する場合

[事例]

外国において証券取引業務、投資運用業又は投資助言業務を行う外国金融機関(X)が、有価証券市場等に関する情報収集・情報提供等を行うため、国内に駐在員事務所等の施設を設置しようとする場合。

[登録の要否・種別(外国金融機関(X))]

登録不要。ただし、金融庁への事前の届出が必要。届出書の記載例についてはこちらを参照。

[解説]

〇 外国金融機関(X)の届出義務について

・ 外国で証券取引業務、投資運用業又は投資助言業務を行う外国金融機関(X)が、有価証券市場等に関する情報収集・情報提供(マーケティング・セミナーの開催など、投資助言業務や特定の金融商品の勧誘とならない程度の情報提供を含みます)を行うため国内に駐在員事務所等の施設を設置する場合は、事前の届出が必要となります(法62条)。

~適格投資家向け投資運用業とは~

➀ 取締役会が不要(通常の投資運用業は取締役会設置会社又は取締役会設置会社と同種類の外国会社である必要があります)

② 最低資本金は1,000万円(通常の投資運用業は5,000万円)

(注1) 通常の投資運用業と適格投資家向け投資運用業の登録を同時に受けることはできません。したがって、適格投資家向け投資運用業の登録を受けた後に通常の投資運用業に変更登録を行う場合、適格投資家向け投資運用業に適用される特例(みなし第二種金融商品取引業を含みます)は適用されなくなることにご留意ください。

(注2) 適格投資家向け投資運用業を行う場合、運用財産総額が200億円を超えることとならないような措置や、適格投資家以外の者が権利者となることを防止するための必要かつ適切な措置を講じる必要があります(監督指針Ⅵ-3-1-2(3)参照)。

~投資運用関係業務受託業とは~

投資運用関係業務受託業は、投資運用業者の参入を促進する観点から、投資運用業者等から委託を受けて投資運用関係業務(①計理業務、②コンプライアンスのための業務)を請け負う業者について、業務の適切な品質を確保することを目的とした任意的登録制度です。登録の対象となる投資運用関係業務の詳細は以下の通りとなります。②コンプライアンスのための業務:法令等(法令、法令に基づく行政官庁の処分又は定款その他の規則をいう。)を遵守させるための指導に関する業務

(個別の紛争対応やアドホックな研修、委託者の求めに応じたアドバイザリー業務など)は投資運用関係業務には該当しません。

投資運用業者が、投資運用関係業務を投資運用関係業務受託業者に委託する場合、当該業務を執行する者に代わって、委託先の監督を適切に行い、必要に応じて委託先へ適確な指示を行う能力を有する者を確保することで足り、人的な体制の整備において投資運用業の登録要件の緩和を受けることができます。

投資運用関係業務を外部へ委託する投資運用業者(投資運用関係業務受託業者以外への委託も含む)は、登録申請書において、投資運用関係業務を委託する旨並びに委託先の商号、名称又は氏名及び当該委託先に委託する投資運用関係業務の内容等を記載する必要があります(法29条の2第1項12号)。このうち、投資運用関係業務の内容については、その具体的な内容として、次に掲げる業務のうちどの業務を委託するかについて明記する必要があります。

(a) 投資信託財産に係る計算及びその審査(投資信託財産の基準価額の算出及び当該算出に向けた投資信託の設定・解約の集計、資産の約定照合、

(a) 法令等遵守の観点から定期的な業務実態の把握、課題の指摘及び対応策の検討その他これに関連する業務

(b)コンプライアンスに関する社内規則その他マニュアル等の案文作成・管理

(c)コンプライアンス研修の定期的な企画・実施その他コンプライアンスに関する情報の提供

また、投資運用関係業務受託業者向けの監督指針において、投資運用関係業務受託業者に必要な業務執行態勢や人的構成等に関する審査の目線を記載しております。

~非上場有価証券特例仲介等業務とは~

スタートアップ等が発行する非上場有価証券の仲介業務への新規参入を促進し、その流通を活性化させる観点から、非上場有価証券について、特定の行為を行う場合、第一種金融商品取引業の登録要件を緩和しております。具体的には、以下のいずれかの行為を業として行う場合、非上場有価証券特例仲介等業務に該当します。①有価証券(金融商品取引所に上場されていないものに限り、店頭売買有価証券を除く。)に係る次に掲げる行為

第一種金融商品取引業のうち、非上場有価証券特例仲介等業務のみを行うことにより、緩和される登録要件としては、例えば、資本金及び純財産額の減額や自己資本規制比率の撤廃等があります。詳細は「3(2)各金融商品取引業の登録要件」をご参照ください。