アクセスFSA 第201号

Contents

安倍総理、資金繰り支援に関し民間金融機関等と会談

令和2年4月8日、安倍総理大臣は、新型コロナウイルス感染症の影響拡大を踏まえた資金繰り支援に関し、民間金融機関及び政府系金融機関との会談※1を行いました。この会談には、菅官房長官、西村経済再生担当大臣、梶山経済産業大臣、麻生財務大臣兼金融担当大臣が同席しました。

【会談の概要】

〔安倍総理の冒頭挨拶〕・昨日(4月7日)、緊急事態宣言を発出し、国民の皆様には、感染拡大回避のため、最低7割、極力8割の接触機会の削減など、大変な御協力をいただいている。こうした状況だからこそ、国民経済の安定に不可欠な金融機能の維持は極めて重要。

・日本全国で、多くの事業者が極めて厳しい状況に置かれている。政府としては、こうした窮状を徹底的に下支えし、事業を継続していただき、地域の雇用、働く場所をなんとしても守りぬくという決意で、あらゆる手立てを講じている。

・中小企業・小規模事業者の方々の一番の悩みは資金繰りであり、今回の緊急経済対策では、45兆円に及ぶ、これまでにない規模の強力な資金繰り支援を行うこととしている。

・全国各地で、中小・小規模事業者の皆さんが、本当に苦しい中でも、歯を食いしばって頑張ってい ただいている。その努力を無にしてはならない。どうか、金融機関の皆様の御協力を心からお願い申し上げる。

・今回の緊急経済対策においては、無利子・無担保、5年間、元本返済・据え置きの融資※2を、地域の民間金融機関でも活用できるようにした。既往債務の返済猶予など、貸付条件の変更についても、引き続き、迅速かつ柔軟に対応していただきたい。

・さらに、政府系金融機関においては、既往債務について、無利子・無担保の融資に借換えができるようにしたので、積極的に御活用いただき、全力での支援をお願いする。また、中堅・大企業についても、危機対応業務を通じた資金繰り支援をお願いしたい。

・事業者の方々がこの難局を乗り切れるよう、融資の実行に最大限のスピードで取り組んでいただくよう、なお一層の御尽力をお願いしたい。

|

|

≪出典≫首相官邸ホームページ(http://www.kantei.go.jp/)

発言をする安倍総理 |

〔民間金融機関出席者の主なご発言〕

・新型コロナウイルスの影響を受けたお客さまの経営相談に親身に乗り、迅速、適切、柔軟に対応することを最優先で行っている。実質無利子・無担保融資の枠組みも活用しながら、引き続き、資金の目詰まりがないよう、全力で対応していく。

・地域経済を支えるという強い信念のもと、地域の皆さまに対し、資金繰り等の各種支援策に全力で取り組んでおり、引き続き、様々な経営支援により一層尽力していく。民間金融機関での無利子融資の制度については、自治体及び信用保証協会と緊密に連携をし、地域の事業者への迅速かつ円滑な資金提供が可能となるよう、万全を期す。

|

|

≪出典≫首相官邸ホームページ(http://www.kantei.go.jp/)

安倍総理(左)と官民金融機関(右)の会談の様子 |

〔麻生財務大臣兼金融担当大臣のご発言〕

・度々お願いしているところだが、政府としても過去にないような大掛かりな対応をしており、引き続き、金融機関の皆様に一層の御尽力をお願いしたい。

・リーマンショックの時、1997年の通貨危機の時は、金融機関が厳しかった。今回は、金融機関の経営は総じて健全だが、モノとヒトが動かないというかつてない事態が起きているので、今度はぜひ金融機関の方々にこの点を御理解いただいて、お力添えをよろしくお願いしたい。

|

|

≪出典≫首相官邸ホームページ(http://www.kantei.go.jp/)

発言をする麻生大臣 |

〔会談最後の安倍総理のご発言〕

・我が国は戦後最大の危機を迎えていると言ってもいいと思うが、その中で、国民の皆様の御協力をいただいて、何とかこの危機を乗り越えていきたい。

・この危機管理対応の中においても、社会基盤・経済インフラとして営業を続け、現場で汗を流していただいている金融機関の皆様に心から御礼申し上げたい。

・現在、政府系金融機関を中心に、無利子・無担保の融資等に御協力いただいているが、今後は、地銀、信金、信組の皆さんの出番となるので、街の経済を維持していくために、力強い支援、柔軟な対応をお願いしたい。

・とにかく早く審査してほしい、そして早くキャッシュフローを得たい、そうしなければもう立っていられないという声が、我々のところに殺到している。

・もちろん窓口も大変だと思うが、この試練を乗り越えていくためには、皆様方の御協力が必要であるということを御理解いただき、御協力いただくようによろしくお願い申し上げる。

※1 会談の関連動画等は、以下をご覧ください。 首相官邸ホームページ:https://www.kantei.go.jp/jp/98_abe/actions/202004/08kanmin_kaidan.html![]()

※2 4月30日に令和2年度補正予算が成立し、5月1日より都道府県等による制度融資を通して、民間金融機関も、実質無利子・無担保、据え置き最大5年間の保証料減免の融資が受けられるようになっています。

「責任ある機関投資家」の諸原則≪日本版スチュワードシップ・コード≫の再改訂について

企画市場局企業開示課 課長補佐 島貫 まどか

2020年3月24日、金融庁は「『責任ある機関投資家』の諸原則《日本版スチュワードシップ・コード》」の再改訂を公表しました。

スチュワードシップ・コード(以下「本コード」といいます)は、第2次安倍内閣発足以降、成長戦略の一環としてコーポレートガバナンス改革が位置付けられる中で、投資先企業の企業価値向上及び持続的成長を促しつつ、中長期的な投資リターンの拡大を図るための機関投資家の行動原則として2014年に策定されました。再改訂を行う前の本コードでは、上場企業の株式に投資をする機関投資家が

1.スチュワードシップ責任を果たすための方針を策定・公表する

2.利益相反を管理する

3.投資先企業のガバナンス、企業戦略等の状況を的確に把握する

4.投資先企業との建設的な対話を通じて問題の改善に努める

5.議決権行使の方針と行使結果を公表する

6.顧客・受益者に対して、自らの活動を定期的に報告する

7.適切な対話と判断を行うための実力を備える

本コードと、企業の行動原則であるコーポレートガバナンス・コードは、どちらも企業の企業価値向上や持続的成長に向けて、車の両輪として機能してきたところであり、両コードの策定・改訂の成果もあって、日本においては徐々に企業のガバナンスに変化が見られているところです。しかし、依然、その対応は形式的であるとの指摘もあります。

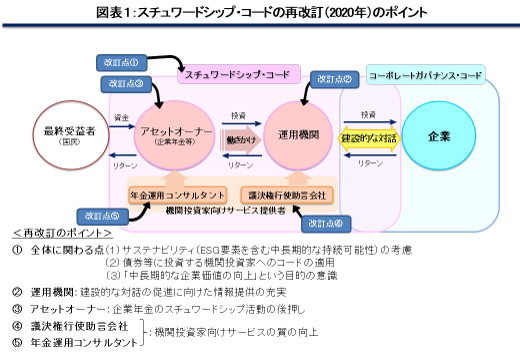

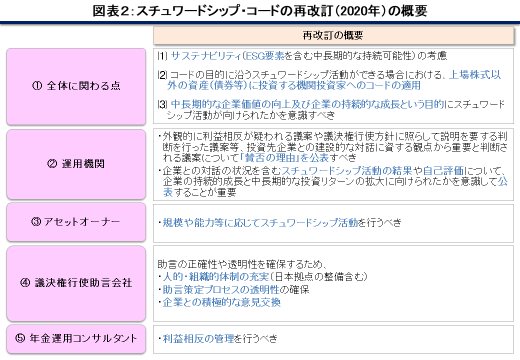

今回の本コードの再改訂は、コーポレートガバナンス改革を「形式」から「実質」へと深化させることを目的としており、2019年4月に公表された「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」の意見書※1 を踏まえつつ、2019年10月から「スチュワードシップ・コードに関する有識者検討会」で再改訂に向けた議論が行われ、パブリックコメント手続 ※2を経て再改訂の公表にいたりました。以下では、その改訂の概要を簡単に解説いたします (図表1・2もあわせてご参照ください。)※3。

|

|

1.サステナビリティの考慮

昨今、国内外を問わず、ESGをはじめとするサステナビリティの課題に対する関心が急速に高まっています。こうした中で、サステナビリティが企業のリスクや収益機会に与える影響は増大しており、機関投資家もサステナビリティを考慮しながら運用すべきではないかとの指摘がありました。

そこで、今回の再改訂では、機関投資家がサステナビリティを考慮しながら企業と建設的に対話を行うことなどを求めることとしました。本コードの目的である中長期的な企業価値の向上に結び付くようなサステナビリティへの意識が高まることで、企業価値に加え、環境や社会等にも前向きな影響がもたらされることが期待されます。

2.債券等に投資する場合のコードの適用

これまで、本コードは日本の上場株式に投資する場合を基本的に対象として想定してきました。しかし、債券等の他の資産に投資する場合でも、投資先企業の中長期的な企業価値の向上を求めるような活動は可能ではないかなどの指摘がありました。

他方、株式に投資をする場合のスチュワードシップ活動が最も効果的であるほか、株主と債券保有者との間では利益相反が生じる場合もあり、他の資産に投資をする場合のスチュワードシップ活動には限度がありうるとの指摘もあったところです。

そこで、今回の再改訂では、債券等の他の資産に投資する場合について、スチュワードシップ責任の遂行に資する限りにおいて、本コードを適用することが可能である旨を明記しました。

3.運用機関の情報提供の充実

今回の再改訂では、主に2点、運用機関の情報提供の充実を求める改訂が行われています。

一つ目は、議決権行使に係る賛否の理由の公表です。本コードでは、これまで、個別の議決権行使の結果の公表をコンプライ・オア・エクスプレインの対象としてきたところ、今回の再改訂では、運用機関のアカウンタビリティを一層高めるべく、議決権行使の賛否の理由が一定の範囲で新たにコンプライ・オア・エクスプレインの対象に含められました。具体的には、特に、外観的に利益相反が疑われる議案や議決権行使の方針に照らして説明を要する判断を行った議案等、投資先企業との建設的な対話に資する観点から重要と判断される議案が、新たにその対象とされています。

二つ目は、自らのスチュワードシップ活動をより適切なものへと高めるための取組みとして、自己評価の結果と合わせて、スチュワードシップ活動の結果についても公表を求めている点です。スチュワードシップ活動の結果の公表といっても、形式的な結果を公表したり、結果の公表のために容易に結果が出る課題のみに注力したりするようなことは必ずしも望ましくありません。中長期的な企業価値の向上といった本コードの目的を意識しながら取組みを進めることが求められます。

4.企業年金等のアセットオーナーのスチュワードシップ活動の後押し

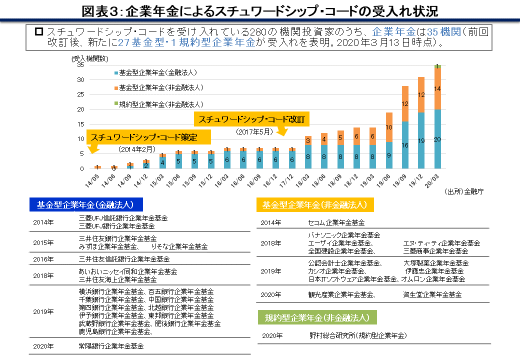

企業年金等のアセットオーナーは、顧客・受益者から投資先企業へと向かう投資資金の流れ(インベストメント・チェーン)の中において、最終受益者である国民の最も近くにいながら投資に関わる主体です。アセットオーナーが、最終受益者の利益の確保のためにスチュワードシップ活動(アセットオーナーによ る運用機関のスチュワードシップ活動のモニタリング)を行うことで、インベストメント・チェーン全体の機能向上が期待されます。しかし、企業年金による本コードの受入れは、いまだ限定的となっています(図表3参照)。受入れが伸び悩んでいる理由として、少人数体制で運営している企業年金には、同コードの意義や求められている活動の内容の理解が浸透していないとの指摘もあったところです。そこで、今回、企業年金等のアセットオーナーのスチュワードシップ活動を後押しするために、その活動内容を明確化する等の改訂を行いました。

|

5.機関投資家向けサービス提供者のサービスの質の向上

今回の再改訂では、機関投資家が実効的なスチュワードシップ活動を行うことに資するサービスを提供している主体として「機関投資家向けサービス提供者」という主体が定義づけられました。機関投資家向けサービス提供者としては、例えば、議決権行使助言会社や年金運用コンサルタント等が想定されますが、本コードの目的を達成するためには、彼らのサービスの質を向上させることも重要となります。

そこで、再改訂版コードでは、機関投資家向けサービス提供者に利益相反管理体制の整備やその公表を求めているほか、特に議決権行使助言会社には、その助言の正確性や透明性を担保するために、企業との積極的な意見交換を求める等の改訂を行いました。

6.おわりに

再改訂前のコードを受け入れている機関投資家は、遅くとも2020年9月末までに、再改訂版コードに基づく公表項目を更新・公表し、金融庁に通知することが求められていますが、スチュワードシップ活動をより実効的なものとしていく観点からは、6ヶ月の期間を待つことなく、率先して今回の再改訂を踏まえた対応や公表項目の更新を行うことが期待されます。

機関投資家・企業共に将来の予測やリスク把握が困難な昨今ではありますが、再改訂が行われたこととともに、このような情勢も、真に実効的なスチュワードシップ活動や企業の実効的なガバナンス体制の実現に向けた取組みを考える契機として、機関投資家と企業との対話を通じて企業価値の向上や持続的な成長が促され、中長期的なリターンの拡大に繋がることを期待します。

※1 「コーポレートガバナンス改革の更なる推進に向けた検討の方向性」(2019年4月24日公表)

※2 パブリックコメントは2019年12月20日から2020年1月31日にかけて行われ、和文については44、英訳版については23の 個人・ 団体から意見が寄せられた。

※3 再改訂版のスチュワードシップ・コードは、金融庁ウェブサイトの「スチュワードシップ・コード(再改訂版)の確定について」(https://www.fsa.go.jp/news/r1/singi/20200324.html)をご覧ください。

暗号資産(仮想通貨)に関する制度整備について

(令和元年資金決済法等改正に係る政令・内閣府令等の改正)

企画市場局市場課 課長補佐 岡本 浩平

企画市場局市場課 係長 竹内 裕智

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

金融庁は、令和元年5月31日に成立した改正資金決済法等の施行に伴う政令・内閣府令等の改正について、令和2年4月3日に公布しました。本改正の内容は多岐にわたりますが、本稿では暗号資産をめぐる諸課題への制度的対応に関し、改正の背景及び主な改正点をご紹介します(なお、今般の改正で「仮想通貨」の法令上の呼称が「暗号資産」に変更されましたので、本稿でも「暗号資産」の語を使用します)。1.背景

暗号資産とは、一般的に、インターネット上で電子的に移転が可能であり、法定通貨のような強制通用力は持たないものの支払・決済手段として利用されるものを言います。その移転の記録に用いられているブロックチェーン技術の将来性については肯定的な評価が多い一方、暗号資産の将来性については様々な意見があり、その評価は未だ定まっていないとも言われています。

暗号資産の利用が進む中、マネーロンダリング・テロ資金供与対策の観点からの国際的要請や、国内で当時世界最大規模の暗号資産の交換業者が破綻したことを受け、平成29年4月、資金決済法等を改正・施行し、暗号資産をその支払・決済手段としての性格に着目して法令上定義したうえで、法定通貨との交換等を業として行う事業者に対して登録制を導入し、それに基づく利用者保護のためのルールや本人確認義務等を措置しました。

他方で、そうした暗号資産交換業に係る制度整備を行った後も、外部からの不正アクセスにより事業者が管理する顧客の暗号資産が外部に流出する事案が複数発生したほか、当局の立入検査の結果、多くの業者において内部管理態勢等の不備が把握されました。加えて、暗号資産の価格が乱高下し、暗号資産が投機の対象となっているとの指摘もなされたほか、暗号資産を用いた証拠金取引や資金調達等の新たな取引類型が登場する動きも見られました。

こうした状況を受け、暗号資産交換業等をめぐる諸問題に対する制度的な対応について有識者会議において検討していただき、その報告書の提言内容を踏まえて今般制度整備を行いました。

2.主な改正点

(1)暗号資産交換業に係る制度整備

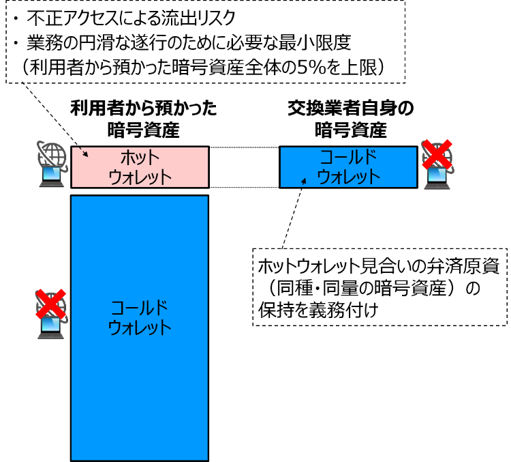

暗号資産交換業者は、顧客から預かる暗号資産を、オフライン環境(いわゆるコールドウォレット)等で管理することが原則となりました。一方、いわゆるホットウォレットで管理することは、業務の円滑な遂行等のために必要な最小限の範囲でのみ許容されますが、その場合事業者は、ホットウォレットで管理するものと同種・同量の暗号資産を別途保有し、万一の流出に備えることが義務付けられています。また、他人のために行う暗号資産の管理業務(カストディ業務)は、暗号資産の交換等に伴って行われる以外の場合であっても、今後は広く暗号資産交換業に該当することになります。これによって、例えば、利用者の関与なく利用者の暗号資産を移転でき得るだけの秘密鍵を保有する場合など、他人の暗号資産を主体的に移転させ得る状態で管理している事業者は、基本的に登録が必要となります。

|

その他、事業者が新規の暗号資産を取り扱う際に、マネーロンダリング・テロ資金供与対策等の観点から問題がないか自主規制機関と連携してチェックする仕組みや、価格操作等の不公正取引に対する規制を導入します。

(2)暗号資産を用いた証拠金取引への対応

国内の暗号資産の取引のおよそ8割を占めていた証拠金取引は、価格変動が大きい暗号資産に更にレバレッジをかけて取引できるため、専ら投機を助長しており、現時点では積極的な社会的意義を見出し難いとの指摘がありましたが、これまで金融規制の対象とされていませんでした。そのため、これを金融商品取引法(以下、金商法)の規制対象に加え、当該取引を業として行う事業者は金融商品取引業の登録を要することとしました。そのうえで、利用者保護及び適正な取引の確保等を図る観点から、外国為替証拠金取引(FX取引)や暗号資産の現物取引(暗号資産交換業)を行う事業者に課しているものと同様の販売・勧誘規制等を整備しています。

(3)暗号資産を用いた資金調達取引への対応

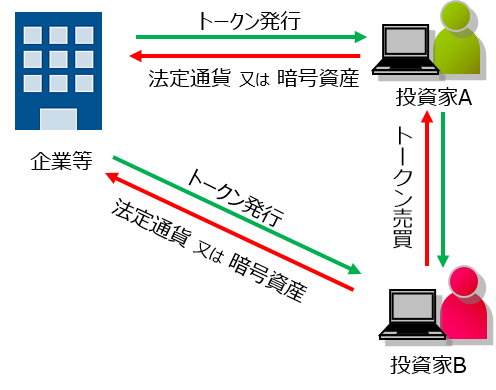

企業等がブロックチェーン技術等を用いて電子的にトークンを発行して、公衆から法定通貨や暗号資産を調達する行為は、一般的にイニシャル・コイン・オファリング(ICO)と呼ばれ、コスト面や流通面等で既存の資金調達手段にはない可能性を感じさせることや、その一方で、先行する海外を中心に、杜撰な計画に基づく詐欺的な事案も多く、利用者保護が十分に図られていないこと等が指摘されていました。

そこで、収益分配を受ける権利を有するようなトークンを投資家に発行して資金調達を行う場合(セキュリティ・トークン・オファリング(STO)とも呼ばれます)、投資家が支払う対価が暗号資産であったとしても、そのトークンは金商法上の有価証券に該当し、規制がかかることを明確化しました。そのうえで、いわゆるセキュリティ・トークンに対する同法の規制の適用関係を次の通り整理したほか、勧誘時の説明事項やトークンの管理方法等についての規定を整備しています。

① 金商法第2条第1項に規定する株式や社債等の、流通性が高いと考えられる有価証券(いわゆる第一項有価証券)をトークン化したものは、引き続き第一項有価証券としての規制を適用。

② 金商法第2条第2項各号に規定する集団投資スキーム持分等の、流通性が相対的に低いと考えられる有価証券(いわゆる第二項有価証券)をトークン化したもの(③を除く。)は、トークン化により流通性が高まる可能性があるため、これを電子記録移転権利と定義し、第一項有価証券としての規制を適用。

③ 第二項有価証券をトークン化したものであっても、保有者が限定されることで流通性が相対的に低いと評価できるものについては、利用者保護とイノベーションのバランスにも配意し、引き続き第二項有価証券としての規制を適用。

※ 第一項有価証券は第二項有価証券と比べ、発行者に開示義務が課される要件や、売買等を行う事業者に課される規制が厳しくなります。

|

3.今後について

今般の改正により、利用者保護の確保やルールの明確化が図られることで、暗号資産取引等の適正化が期待され、それはひいてはイノベーションにも資するものと考えています。改正法令や関連する監督指針・ガイドライン等は令和2年5月1日から施行・適用されるところ、金融庁は、その適切な執行に取り組んでまいります。

「新型コロナウイルスに乗じた犯罪等にご注意ください!

新型コロナウイルス感染症や特別定額給付金このような状況を踏まえ、4月7日、

以下では、新型コロナウイルスに便乗した犯罪等の事例や、このような犯罪等に巻き込まれないための対策をご紹介します。皆様の不安につけ込む犯罪者の手口は、巧妙かつ悪質化しているため、十分ご注意ください。

| <金融庁公式Twitter> |

|

【新型コロナウイルスに乗じた犯罪等の事例】

ATM へ誘導しお金を振り込ませる事例国や市区町村の職員を騙り、「特別定額給付金の申請を代行する」、「新型コロナウイルス対策で助成金が出る」、「マスクを送付する」などと電話をかけ、ATM へ誘導、お金を振り込ませようとする。

偽サイト(フィッシングサイト)へ誘導し、口座番号やクレジットカード番号、その他の個人情報等を詐取する事例

「特別定額給付金の振込みのために手続きが必要」、「マスクを無料で送付する(購入できる)」と いったメールやSMSを送付し、偽サイト(フィッシングサイト)に誘導、口座番号やクレジットカード情報等の個人情報を騙し取ろうとする。

・国や市区町村の職員などが、現金自動預払機(ATM)の操作をお願いすることは、絶対にありません。

・国や市区町村の職員などが、「特別定額給付金」の給付のために、手数料の振込みを求めることは、絶対にありません。

※今般、政府予算案において決定された「特別定額給付金」については、住民の皆様へのご連絡や給付を行う段階ではありません。

※具体的な給付の方法等は決まり次第、広報される予定です。

※現時点で、国や市区町村の職員などが、住民の皆様の世帯構成や銀行口座の番号などの個人情報を電話や郵便、メールでお問合せすることは、絶対にありません。

SNS等において、「個人間融資」や「給与の買取り」をうたって、違法な貸付けが行われる事例

SNSやウェブサイトなどにおいて、「コロナでお困りの方へ」などと勧誘し、貸金業法上の登録を受けていない業者が、個人間での融資を装ったり、給与の買取りをうたうなどして、法外な利息による違法な貸付けを行う。

政府系金融機関等による融資のあっせん等をうたう事例

政府系金融機関や民間金融機関による新型コロナウイルス対策融資のあっせん等をうたって、高額な手数料を要求する。

【犯罪等に巻き込まれないために】

犯罪等に巻き込まれないために、不審な電話やメール等に十分に注意していただき、銀行口座や暗証番号等の個人情報は厳格に管理する、通帳やキャッシュカードは絶対他人に渡さないようにしてください。少しでも不審に思ったら、警察(最寄りの警察署又は全国統一番号の警察相談専用電話「#9110」)や金融庁金融サービス利用者相談室(0570-016811(IP電話からは03-5251-6811))に情報提供・相談をお願いいたします。

金融庁の新型コロナ感染症関連の施策について

金融庁の新型コロナ感染症関連の主な施策をまとめました。■ 金融機関への資金繰り支援等に関する要請

金融庁では、事業者や個人の資金繰り支援に積極的に取り組むよう金融機関に要請しています。【4月に実施した主な要請】

〇「緊急経済対策」を踏まえた資金繰り支援について(4月7日)・「地方公共団体の制度融資を活用して、民間金融機関でも実質無利子・無担保の融資を受けることができる制度」

・財務制限条項(コベナンツ)に事業者が抵触している場合であっても、これを機械的・形式的に取り扱わないこと

・住宅ローンや個人向けローンについて、これまでの要請を踏まえ、さらに個人顧客のニーズを十分に踏まえた条件変更等について、迅速かつ柔軟な対応することを要請

〇新型コロナウイルス感染症の影響を踏まえた手形・小切手等の取扱いについて(4月16日)

・新型コロナウイルス感染症の影響により、支払いができない手形・小切手について、不渡報告への掲載及び取引停止処分に対する配慮を行うこと

等を要請

〇「新型コロナウイルス感染症緊急経済対策」を踏まえた資金繰り支援について(4月27日)

・実質無利子・無担保の融資制度に基づく資金供給を迅速かつ適切に行い、事業者への資金繰り支援を徹底すること

・その際、「金融機関ワンストップ手続き」を推進し、各種手続きの一元化・迅速化を進めること

・事業者の実情を踏まえ、つなぎ融資等を積極的に実施すること

・5月2日から6日の連休中も、必要な店舗を開いて、事業者からの相談に応じる態勢を整備すること

等を要請

■ 金融機関の対応事例の公表について(3月27日公表、4月20日更新)

金融庁では、債務の条件変更・新規融資など、事業者の実情に応じた万全の対応を金融機関に要請し、事業者への資金繰り支援の促進を当面の検査・監督の最重点事項として、特別ヒアリング等で金融機関の取組状況を確認しています。確認した金融機関の取組みのうち、他の金融機関の参考となる事例について、随時金融庁ウェブサイトで公表しています。■ 金融機関における貸付条件の変更等の状況について(4月30日)

金融庁では、金融機関における貸付条件の変更等の取組み状況(令和2年3月10日から3月末までの実績)について金融庁ウェブサイトで公表しています。■ 決算業務・監査業務等への対応について

金融庁では、企業や監査法人が決算・監査業務のために十分な時間を確保できるよう、有価証券報告書等の提出期限について、内閣府令を改正し、個別の申請を行わなくとも、一律に9月末まで延長しました。また、決算期を迎えた企業の決算作業及び監査等の認識や対応のあり方を関係者で共有するため、「新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応に係る連絡協議会」を設置しています(4月3日)。連絡協議会名で、株主総会の運営を柔軟かつ適切に運用する声明文を公表(4月15日)しているほか、決算・監査・株主総会等の実務に係る関連主体の取組みについても随時リンク付けなどにより金融庁ウェブサイトで公表しています。

金融庁の施策についての詳細は、金融庁ウェブサイトをご覧ください。

新型コロナウイルス感染症関連情報:https://www.fsa.go.jp/ordinary/coronavirus202001/press.html

遠藤長官、BSテレビ東京

「日経モーニングプラスFT」に生出演

|

| 左から八木ひとみ氏(メインキャスター)、 遠藤長官、上杉素直氏(日本経済新聞コメンテーター) |

遠藤長官が、4月27日(月)にBSテレビ東京の経済報道番組「日経モーニングプラスFT」に生出演いたしました。以下は番組内でのやり取りの要旨です。

●新型コロナウイルス感染拡大の影響に対する金融庁の取組みについて

Q:企業の資金繰り支援について、金融庁は金融機関をどのように後押しするのか。・麻生金融担当大臣が3月6日、民間金融機関に対し、事 業者訪問などを通じたきめ細かい実態把握と返済猶予や新規融資等への迅速・柔軟な対応を要請。

・民間金融機関による具体的な取組としては、条件変更の相談があった場合、審査をせずにまずは3カ月の元金据置を行う、条件変更時の違約金や手数料の一律免除等といった好事例がみられる。

Q:緊急経済対策についてどのような施策を行うのか。

・民間金融機関でも、3千万円を上限として、当初3年間実質無利子・無担保、最大5年間の元本据置きの融資が受けられる制度を導入。

・民間金融機関による「金融機関ワンストップ」での代理手続きを行い、迅速に事業者の手元に資金を融通する。

Q:金融庁として企業の決算や監査業務について特例など検討しているか。

・企業決算や監査を巡る現状認識や対応に向けた連絡協議会を設置。有価証券報告書等の提出期限を一律9月末まで延長。

・4月15日の連絡協議会において、株主総会の運営を柔軟かつ適切に行うことを声明として公表。

●地域銀行について

Q:地域銀行を取り巻く経営環境の現状認識や経営改革に向けた対応策はどのように考えるか。・地域銀行は総じて充実した資本基盤を有しているものの、地域銀行を取り巻く厳しい経営環境の下、資金の貸出や、各種サービスの提供から得られる利益は低下傾向。

・持続可能なビジネスモデルの構築が必要であり、地域での貸出しシェアが高くても経営統合を特例的に認める独占禁止法の特例法を今国会に提出。また、銀行の業務範囲規制を緩和し、銀行の自己保有不動産の賃貸や地域商社などへの100%出資を可能とした。

Q:地方銀行の再編について、どう捉えているか。

・各金融機関がそれぞれの経営戦略の下で、顧客企業の価値向上を図ることは極めて重要。

・金融庁は、金融機関の経営トップや社外取締役、営業店長をはじめとする現場職員の方々とフラットな対話を行うべく、経営改革に向けた「8つの論点(コア・イシュー)」を提示。

●個人の資産形成について

Q:新型コロナウイルスによる不安定なマーケットにおいて、個人の資産形成や金融リテラシーにおける重要な点は何か。・個人投資家の方も、こういった環境では、投資に対するポジティブな気持ちが失われがちだと考える。

・慌てて意思決定せず、長期で慎重に考えること、すなわち長期・積立・分散投資の考え方は引続き重要なもの。

Q:家計の金融資産の伸びは海外に比べて鈍い現状をどう捉えているか。

・この20年間、日本の家計金融資産は海外と比べ伸びていない。低金利環境にも関わらず、資産配分が現預金に偏っていることが大きな要因と考えられる。

・国民が安心して資産形成を行えるような環境整備の重要性が高まっていることも踏まえ、本年の改正でつみたてNISAは5年延長、一般NISAは長期・積立・分散投資を促す方向で見直された。今後、新制度の周知・広報を行い、金融教育の推進などと併せて、資産形成を全力で応援していく。

Q:行政目標として掲げる「資産運用の高度化」の今後の方向性は。

・「インベストメント・チェーン」において、資産運用業は重要な存在であり、収益を家計にしっかり還元することに繋がるよう、十分役割を果たすことが重要。

・日本では資産運用業のプレゼンスが小さいが、国内大手運用会社がパフォーマンス追求より、売りやすい商品の組成を優先しているのではないかという問題意識等を踏まえ、対話や分析を通じた取組みを後押ししていく。

今月の金融庁の主な取組み(2020年4月1日~4月30日)

・金融研究センター長の任命(4月1日)

・「新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応に係る連絡協議会」を設置(4月3日)

・令和元年資金決済法等改正に係る政令・内閣府令案に対するパブリックコメントの結果等の公表(4月3日)

・LIBORの恒久的な公表停止に備えた対応について更新4月3日)

・新型コロナウイルス感染症の感染拡大による緊急事態宣言を踏まえた金融システム・金融資本市場の機能維持についての麻生金融担当大臣談話(4月7日)

・給与の買取りをうたった違法なヤミ金融にご注意ください!(4月9日)

・「新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応に係る連絡協議会」(第2回)を開催4月10日)

・新型コロナウイルス感染症に関する保険約款の適用等について保険会社等に要請(4月10日)

・「店頭での感染防止に向けた留意事項」について金融機関に事務連絡を発出(4月10日)

・「出勤者7割削減を実現するための要請」について金融機関に周知(4月13日)

・「新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応に係る連絡協議会」(第3回)開催(4月15日)

・新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応(4月15日)

・新型コロナウイルス感染症の影響を踏まえた手形・小切手等の取扱いについて金融機関に要請(4月16日)

・新型コロナウイルス感染症緊急事態宣言を踏まえた有価証券報告書等の提出期限の延長について(4月17日)

・「企業内容等の開示に関する内閣府令」等の一部改正について(4月17日)

・「レバレッジ比率規制に関する告示の一部改正(案)」等について(4月17日)

・新型コロナウイルス感染症を踏まえた金融機関の対応事例について更新(4月20日)

・金融安定理事会による「新型コロナウイルス感染症の世界的大流行:金融安定への影響と政策対応」について掲載(4月21日)

・新型コロナウイルスに乗じた犯罪等にご注意ください!(4月22日)

・金融機関における電子決済等代行業者との連携及び協働に係る方針の策定状況を更新4月24日)

・「新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応に係る連絡協議会」(第4回)を開催(4月24日)

・新型コロナウイルス感染症の影響による金融機関等の報告の提出期限や決算業務・監査業務等への対応について(4月24日)

・今後の事業者の資金繰り支援に関する麻生財務大臣兼金融担当大臣談話、梶山経済産業大臣談話(4月27日)

・金融機関における貸付条件の変更等の状況(4月30日)

編集後記

アクセスFSA5⽉号をご覧いただきありがとうございます。

引き続き、金融庁では、新型コロナウイルス感染症の影響への対応に注⼒しています。10ページの「今月の主な取組み」でもズラリとコロナ関係の政策が並んでいます。

日々の業務においては、広報室でも、室員をスプリットして交代制を導入したうえで、出来る限りテレワークを励行しています。感染拡大の防止と政策立案・周知広報の両立を達成すべく、室員一同一層頑張っていきたいと思っています。

また、政策解説コーナーで取り上げた、スチュワードシップ・コードの再改訂や暗号資産の制度整備は、ホームページでの閲覧数が多かったり、公式ツイッターでの注目が大きかったものです。こうしたコロナ関係以外の政策についても、より良い金融行政の実現に向けて、しっかりと取り組んでいきたいと思います。

編集・発行:金融庁広報室