アクセスFSA 第202号

Contents

神田大臣政務官 出演、資金繰り支援に関する広報動画制作について

令和2年4月30日に、「新型コロナウイルス感染症緊急経済対策~国民の命と生活を守り抜き、経済再生へ~」を盛り込んだ令和2年度補正予算案が可決・成立しました。この経済対策においては、新型コロナウイルス感染症の感染拡大による影響で資金繰りにお困りの中小企業者や個人事業主の方に対する更なる支援として、いわゆる実質無利子・無担保・据置最大5年の融資について、都道府県等の制度融資を活用して民間金融機関にも対象を拡大する等の措置を講じています(詳細は後掲)。

金融庁では、この融資制度等を資金繰りにお困りの事業者の方へ広くお知らせするための動画を作成しました。

この動画は、金融庁ウェブサイトの特設サイトや、金融庁公式Twitter、YouTube「金融庁チャンネル」等のSNSでご覧いただけるほか、YouTubeにおいて、動画広告として配信しています。

動画の冒頭では、神田 憲次 金融担当大臣政務官から事業者の皆さまへのメッセージを収録しています。神田大臣政務官ご自身も、税理士として、資金繰りに苦労される多くの中小企業の経営者の方と接してこられたため 、とても気持ちのこもった収録になりました。

|

| 動画は以下からご覧いただけます。 金融庁ウェブサイト: https://www.fsa.go.jp/ordinary/coronavirus202001/press.html#02-4 |

神田大臣政務官の冒頭メッセージ

“新型コロナウイルス感染症の影響で資金繰りにお困りの方は、金融機関に積極的にご相談下さい。金融機関では、事業者の皆様のニーズを踏まえ、必要な資金繰り支援を行っています。さる4月30日に、皆様の生活と雇用を守るための「新型コロナウイルス感染症緊急経済対策」のための令和2年度補正予算が成立しました。これにより、銀行、信用金庫、信用組合といった民間金融機関において、無利子・無担保融資が受けられるようになりました。

金融庁では、こうした無利子・無担保融資の迅速な実行も含めて、きめ細かい事業者支援を徹底するよう、金融機関に対して繰り返し要請しています。

私自身の税理士としての経験からも、苦しい時にこそ金融機関と経営者がとことん向き合って、課題を解決していくことが極めて大事だと思っています。

多くの方々が厳しい状況に置かれていますが、協力し合いながら、この難局を乗り越えていきましょう。”

|

| 右写真:神田大臣政務官からのメッセージ収録の様子 |

|

|

| 動画ではアニメーションを使って、実質無利子無担保融資やワンストップ手続き等について紹介しています。 | |

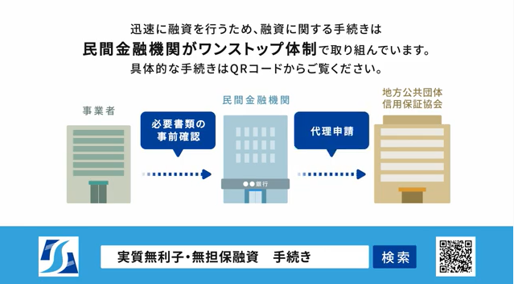

民間金融機関における実質無利子・無担保融資の概要について

【民間金融機関での実質無利子・無担保・据置最大5年・保証料減免の融資】政府としては、令和2年度補正予算において、事業者への資金繰り支援を更に徹底する観点から、いわゆる実質※無利子・無担保・据置最大5年の融資について、都道府県等の制度融資を活用して民間金融機関にも対象を拡大する等の措置を講じており、5月1日より、各都道府県等にて順次本制度が開始されています。

※ 一部の都道府県等では、一度事業者に利子分をお支払いいただいた上で、事後的にお支払いいただいた利子分を事業者にお戻しすることで、金利負担が実質的に無利子となる仕組みとしています。

本制度に基づく融資に関しては、金融機関を一元的窓口として、ワンストップで効率的、迅速に各種手続きを行うことで、迅速な融資実行を推進します。事業者の方は、お取引のある又はお近くの金融機関にお問合せください。

【対象者の要件】

■ 以下の売上減少の要件を満たし、セーフティネット保証4号・5号※、危機関連保証いずれかの認定を受けていること

| 売上高▲5% | 売上高▲15% | |

| 個人事業主(事業性のあるフリーランス含む、小規模のみ) | 保証料・金利ゼロ | |

| 小・中規模事業者(上記除く) | 保証料1/2 | 保証料・金利ゼロ |

【その他の要件】

■ 据置期間等 :最大5年・無担保(経営者保証は原則非徴求)

■ 融資上限額 :3000万円

■ 補 助 期 間 :保証料は全融資期間、利子補給は当初3年間

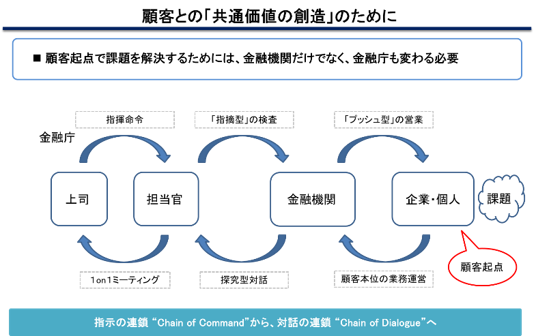

遠藤長官に聞く、「なぜ金融庁は組織改革をするのか」

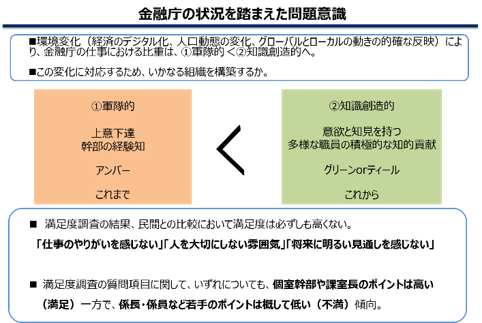

金融庁では、「国民のため、国益のために絶えず自己変革できる組織へ」と変化するため、現在「金融庁の改革」※1に取り組んでいる。遠藤長官に、その目的や現在の進捗状況、今後の展望についてインタビューを行った。インタビュー概要

◆国民の厚生の増大、経済の発展のための金融庁改革

◆上意下達でなく多様な職員が知識創造を

◆組織内に心理的安全性を確保しコミュニケーションを活性化

◆政策オープンラボで職員が躍動

◆若手は現状に満足せず一生懸命考え抜いて

|

——— 現在取り組んでいる金融庁の組織改革について、その目的・背景を教えて下さい。

金融庁の改革は、直接的には金融庁自体の組織や職員のための改革です。しかし、究極的に目指すところは、我々だけが良くなればいいということではなく、「金融行政の目標」、つまり、国民の厚生の増大や、企業・経済の持続的成長、国民の安定的な資産形成を達成することです。

我々が行政サービスを提供する対象は、金融機関であり、企業であり、より広く言えば国民であり、経済です。この究極的、最終的な目標を達成するために、まずは我々自身が変わらなければいけないというのが、金融庁の改革の目的です。

ただし、国民の厚生の増大や企業・経済の持続的成長というのは抽象的な言葉なので、それと個人の日常の仕事がどう関わりあっているのか、一人ひとりの職員がイメージしにくい場合もあると思います。したがって、職員自身が、自らが取り組んでいる仕事の中身に納得し、『腹落ち』することがすごく重要です。自分がやろうとしていることは、大きな政策の中で国民のためになるんだと『腹落ち』した上で目の前の相手に対して説明し、前向きなメッセージを伝えないといけない。それが行えるように、我々自身を変え、我々の組織を変えようじゃないかというのが金融庁の改革だと思っています。

そのためには、利他主義を掲げ「人や国のためにやっているんだ」といった難しいことを最初から目指すのではなく、まずは「自分がやりたいことに取り組む」という状態を作ることが重要ではないでしょうか。そうすれば、モチベーション高く課題設定ができますし、自分を変える、あるいは自分が属している課室を変える、組織全体を変えるという流れが生まれます。

そして、希望する仕事や成長を達成・実現していくことで、相対する人に、「この人は自分の仕事に非常にプライド持っているし、前向きにポジティブに生きているんだな」という印象を持ってもらえるわけです。その結果、金融庁という組織は、本当に職員1人1人が『腹落ち』して政策を展開しようとしているなと相手に伝わり、共感を得ることができるのではないでしょうか。

世の中を変える第一歩として、我々自身が変わって、それが金融機関を変え、金融機関を変えることで金融機関の顧客である中小企業や国民にも良い影響をもたらすということじゃないかなと思います。

|

——— 個々の職員が『腹落ち』して、金融機関の方や国民により説得的に働きかけを行うためには、『上意下達』という昔ながらの役所の仕事のやり方を変える必要があるとお考えでしょうか。

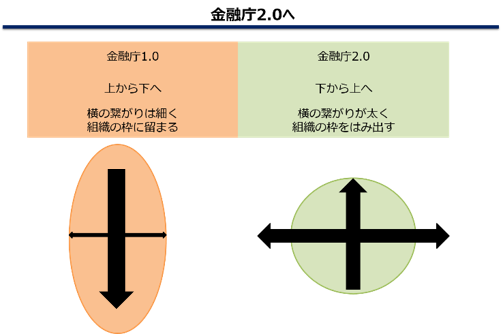

金融庁も行政機関のひとつですから、ピラミッド組織で、上意下達の部分はあります。ただ、その上意下達をどこまで強く押し出すかだと思います。

最近よく言われる「ティール組織※2」という議論がありますが、行政というのは、上の指示を下の人間が一糸乱れず真面目に執行することが必要な局面もあります。そうした「アンバー組織※2」を完全には否定しません。しかし、金融庁は民間に極めて近い行政機関なので、「アンバー組織」的な側面だけを維持していたら、民間との乖離がとても大きくなります。民間の人に行政の意図をきちんと納得してもらうには、我々自身が「アンバー組織」から「グリーン※2」あるいは「ティール」な組織に変わっていく必要があります。

「ティール組織」とか「グリーン組織」とは、別の言葉で言えば、「意欲と知見を持つ多様な職員が知識創造を行う」ことです。多くの人間が知識創造に貢献するには上意下達では無理です。上意下達は、知識を創造する人間をピラミッドの上に置くため、発想する人間が極めて少なくなるし、上の人間はシニアで、私をはじめとしてオールドファッションの発想をしがちです。昔の経験に基づいて話をしているわけです。本当に今の世の中の動きをビビッドに感じられているかについては疑問です。

私は、金融庁は、これかあれかではなく、「アンバー」な局面もあるし、より包摂的な「グリーン」や「ティール」な局面もあればいいと思っています。構えを大きくして、活発な知識創造を行うため、知識を生み出す人間をもっと多くしないといけないと思います。

若手も含めた金融庁の約1,600人の職員は、それぞれ非常に一途で真面目で能力が高いわけですから、その能力をフルに発揮してもらうことが重要です。それによって我々の組織の性格も変わってくるし、潜在力を発揮できると思います。そこを目指さないといけない。それがまさに「金融庁の改革」なんです。

|

——— 金融庁の改革の進捗状況について、現時点でどう評価していますか。

庁内で行った職員満足度調査の結果を見てみると、これまでの改革を評価できるところもありますが、まだまだ道半ばだなという感じです。民間と比べて、「人を大切にしない雰囲気」「仕事のやりがいを感じない」といった点で低い評価となっています。

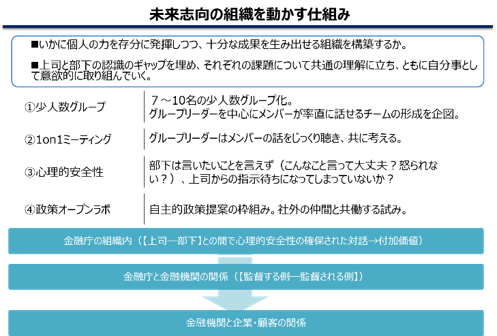

ただ、今やっている1on1ミーティング※3、少人数グループ制度※4などの取組みは間違っていないと思うので、きちんと継続していくことが重要だと思います。

そのためには、もっと職員の身近なところで改革が具体的に進んでいるんだということを実感してもらわないといけない。金融庁の改革は口だけじゃなくて、ちゃんと実態を伴ったものなんだと感じてもらうことが必要です。今は、ややもすると、改革を主導する人事部局とその他の受動的な職員という図式になっている懸念があります。やはり、課室長、審議官、局長といった管理職は、職員の実態を踏まえて、小さくていいけれども、確実にこれだけは変えるということを主体的にコミットしてほしい。それを確実にやっていくところから始まると思います。そうすることで職員の満足度をもっと大きく改善することができるのではないかと思います。

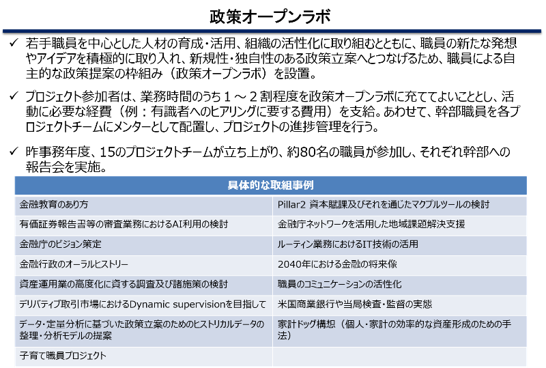

また、金融庁の改革も知識創造なのだと思います。個々の職員が自分たちで作り上げてほしい。例えば、「政策オープンラボ※5」なんかは、自分たちがやりたい政策を自由にのびのびと実施している。こうした動きが現場レベルでの改革に現れてくるのが理想です。自分たちの組織に根差した具体的な改革を現場レベルで実現していくようにしたらよいと思います。

少人数グループの中には、非常にうまくいっているところもあって、パイロットプロジェクト※6として身近なところから始まる改革に取り組んでくれている。来事務年度は、少人数グループだけではなくて、課室や局全体のレベルに広げていってほしいと思います。

|

|

——— 霞が関の中で見てみると、金融庁は職員に民間出身者が多いという特徴がありますが、改革を進めていくうえで、難しさなどを感じる点はありますか。

あります。金融庁は、経歴が異なってモノの考え方やカルチャーが違う人たちが混在している特徴的な行政機関だと思います。もともと公務員の人もいれば、民間企業出身の人、士業出身の人もたくさんいる。だからこそ、まずは人事においてきちんと横串を差す、公平・公正な人事を行うことが大変重要だと思います。国家公務員試験の総合職に合格したことだけをもって、数十年にわたって人事上優遇されるなんてことをやっていたら、混成部隊の組織はそれこそ崩壊してしまうと思います。

今は行政に民間的な発想が入り込んでいるし、欧米ではリボルビングドアという形で、民間で働いた人が行政に、行政で働いた人が民間にという働き方が定着している。そういう世界に日本も近づいてきている。そういった意味で、グローバルスタンダードに近い行政組織になりつつある金融庁をどう組み立て、運営していくのかは、新しい課題だと思います。

——— 金融庁ではLANシステムが更新され、オンライン上で職員が体験を共有する庁内SNS「みんなのひろば※7」も作られました。新しいテクノロジーを金融庁の改革に活用していくビジョンについてどうお考えでしょうか。

「みんなのひろば」の創設には、私自身、強いこだわりがありました。

様々な職員から情報が発信され、それに仲間や上司がコメントすることで、組織横断的に、オンライン上でコミュニケーションを図ることができます。ぜひ発展させていってほしいです。発信内容は小さな話でもいいんです。小さなエピソードを発信して、それに対して仲間や上司が気軽にコメントを投稿してもらうことで、庁内にこんな工夫をして頑張っている人がいるのか、というのが分かる。そういう積み重ねが、コミュニケーションの充実や風通しのよさにつながると思います。

新しいLANシステムの使い方はまだ発展する余地があります。新型コロナウイルスの影響もありますが、スカイプなどを活用してより効率的に仕事をするための方策を考えていくことが重要だと思います。

|

| インタビューの様子 |

——— 地域金融に関する行政には、財務局の職員も参画しています。パフォーマンスを上げるためには、財務局と金融庁の職員がどのように協業していくべきとお考えでしょうか。

私自身、これまで何度も財務局を回って職員と話をする機会がありました。「財務局の職員は、金融庁の地域金融行政や組織改革についていけていない」という声もありますが、私は、「本当にそうかな」と感じています。彼らに金融庁の地域金融に関する問題意識や組織のあり方についての考えをぶつけると、非常にビビッドに「それはいいですね」とか、「財務局においてもこういう問題がある」と、すごく生々しいレスポンスが返ってきます。みんな強い問題意識を持っているなと感じることが非常に多いです。

引き続き財務局との議論の機会を作って、コミュニケーションを図っていくことが、よりよい金融行政の実現に向けた近道だということに尽きます。

これは、金融庁内の様々な部署間でコミュニケーションをよくしていこうとしているのと同じです。組織を超えて、財務局職員とコミュニケーションをうまく図り、気持ちを同じにするためには、「心理的安全性※8」が必要です。自分の考えを率直に話せることがとても重要ですし、自分の問題意識を正直に吐露することで、相手も正直に話してくれる。そこから本当の意味でのコミュニケーションが始まります。自分の方から率直に話していくことで、より深いコミュニケーションができるのだと思います。

|

——— 若手職員が中心の「政策オープンラボ」は、様々なテーマでの取組みが進むなど、一定の成果が上がっています。今後、どのように発展させていくお考えでしょうか。

政策オープンラボは本当に進化していると思います。

実は、政策オープンラボを始めるときには、すごく心配しました。職員の心の中には本当はやりたいことがあるけれど、「忙しいのでそんなことする余裕がない」と思って、応募者が出てこないのではないかと心配でした。

しかし、実際には多くの応募があった。始めてみたからこそ、やはりみんなやりたいことを心の中に持っていて、きっかけを求めていたと分かったわけです。特に、「IT技術を用いた業務効率化」は評価されて、国家公務員制度担当大臣表彰をいただき、霞が関の中でも高く評価されました。やる気がある人がいて、場があれば、力を発揮出来ることが分かったんです。

今は、これを組織の力に昇華させるにはどうすべきかというステージにきています。政策オープンラボの様々な成果をどう組織としてのパフォーマンスにつなげるか。まだ個人的な考えですが、私は成果を積極的に対外発表するべきだと考えています。

発表の仕方としては、金融庁のクレジットでワーキングペーパーにしてもいいし、政策オープンラボのメンバーを金融庁のパーマネントな組織にしてしまう方法もあります。これは既に地域課題解決支援チーム※9という実例があります。これらのやり方で、議論の結果を外部に発表し、投げかけることで、より多様な職員が知識創造に貢献する組織に発展していけるんだと思っています。

——— 組織改革を進めるには、長官だけでなく、他の幹部の認識も重要だと思います。幹部の意識は変わってきていますか。

幹部の意識を変えるというのは言うは易しですが、なかなか難しいですよ。私も含め、幹部には、皆これまでの経験で確立された人格やモノの考え方がある。それを古いから変えてくださいとただ言ってみたところでなかなか変わりません。

私は、仕組みとして徹底した情報共有、何を幹部間で議論しているかを開示することが大事だと思っています。幹部は、何を重要な問題だと課題設定しているのかをオープンにする。それによって職員はそれを建設的にチェックする。もし進んでいなければ、突き上げてもらってもいいんです。職員から批判を受ければ、我々幹部は、それに対して、改めて考え方を発信する。こうした双方向のコミュニケーションの充実のために、庁内SNS「みんなのひろば」のようなツールが重要だと考えています。

できるかぎり考えを透明化し、多くの人が情報を共有して議論に関わることによって、金融庁の改革を継続する。こうした仕組みを継続・拡充していくことによって、幹部にも常に良い意味でのプレッシャーがかかることが大切だと思います。

|

| インタビューの様子 |

——— 最後に、若手に対してエールをいただけますか。

「自分でものを考える」、「自分で課題設定する」、「自分で自己啓発する」ということだと思います。これらは社会人である以上、目の前に ある仕事を通じて実践していくのだと思っています。

今、目の前にある仕事をいかにしてレベルの高い、質の高いものに仕上げるか。そのために自分ひとりの力で足りなかったら、自分のチームの仲間といかに協力するか、相手に理解してもらうためには、どういう理屈を構築しないといけないのか、上司をいかに説得するのか、などなどを一生懸命考え抜いてほしい。一言でいえば、目の前の仕事に色々考えながら全力で取り組んでほしい。

その積み重ねによって、自分自身は必ず成長できます。それによって金融庁という組織が変わります。金融庁が変わると金融機関が変わって、経済・社会にも少なからず影響を与えることができます。

今の若手にあえて注文を付けるとすると、あまり現状に満足しないでほしいということ。おかしいと思ったら、徹底的にそのおかしさを追及してほしい。仕方がないと考えないでほしい。ある程度突っ張ってものを考えることが必要だと思います。また、自分が日本を引っ張っていこうというくらいの大きな気概を持ってもらいたい。そのために、グローバルな社会・世界の中で、日本がどういう位置づけなのかを意識してほしい。

金融庁は本当に恵まれた行政機関で、グローバルとローカルにまたがる、実に面白い仕事ができます。個人の成長にとって間違いなくプラスです。グローバルとローカルの視点を持ち、自分を鍛えなおす、組織を直す、社会に貢献するということを考えてほしいです。自分の成長のためと思ってやっている仕事が、社会のためになる。これがまさに国益の追及だと思います。是非この金融庁を一つの足場にして、問題意識をもって手抜きをせず、日々直面する仕事に工夫しながら取り組んでもらいたい。

世の中は面白いもので、これをやろうと思って一生懸命やっていると、相手が胸襟を開いてくれる! 同志とも言うべき人やグループにも不思議と出会える。道は開けるのです。面倒くさいと思わずに、正しいと思ったらいろいろチャレンジしてみて、組織の外にもネットワークを築いて下さい。地域金融関連の「ちいきん会」が良い例です。これは金融庁の職員が思いをもってやり始めて、外に対して発信したからこそ、同じ思いや志を持ったたくさんの人が参加してくれました。どんなことも同じです。自分が信じることを一生懸命やってほしいですね。

以上

インタビュアー: 広報室長 和田良隆

※1 平成30年7月4日公表「金融庁の改革について ー国民のため、国益のために絶えず自己変革できる組織へー」:https://www.fsa.go.jp/common/about/kaikaku.html

※2 フレデリック・ラルーが提唱した組織理論のこと。

‣「アンバー組織」…組織を軍隊にたとえ、上意下達で厳格な階級に基づく明確な指示命令系統が存在する組織のこと。

‣「グリーン組織」…組織を家族にたとえ、階級は残すものの社員の主体性等が尊重される組織のこと。

‣「ティール組織」…組織を一つの生命体にたとえ、従来の職員のマネジメントを廃止し、社員一人一人が自ら考えて行動する組織のこと。

※3 少人数グループのメンバー(リーダー以外)が主体となりリーダー(グループのマネジメントを行う者)と1対1(ワン・オン・ワン)で対話を行うコミュニケーションの仕組み。

※4 職員が「自分の仕事を誰にも見てもらえていない」と感じることなく、かつ、双方向の活発なコミュニケーションが図られる環境を整備するとともに、職員同士がお互いに支え合える体制を構築(仕事のやり方を係単位からグループ単位へ)するめ、各課室の中で5~10名程度で編成しているグループ。

※5 人材の育成・活用、組織の活性化に取り組むとともに、職員の新たな発想やアイデアを積極的に取り入れ、新規性・独自性のある政策立案へとつなげるための、職員による自主的な政策提案の枠組み。

※6 ①職員一人ひとりの気づきを業務に活かし、グループとしてよりよい政策を企画・立案・実行できる環境、

②その中で、お互いに⽀え合いながら、共に成⻑できる体制、

を目指して試行。

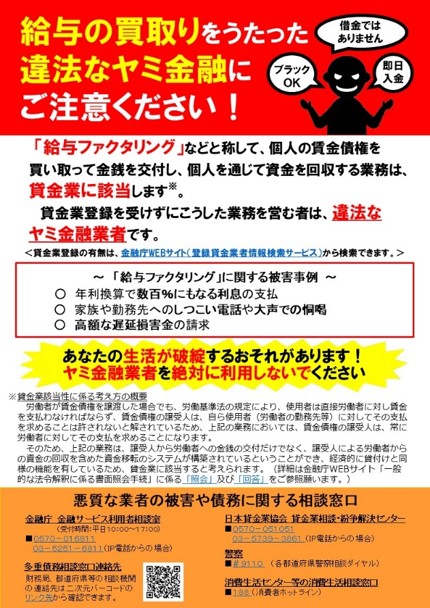

給与の買取りをうたった違法なヤミ金融に要注意!

~「給与ファクタリング」に対する金融庁の取組について~

監督局総務課金融会社室 ヤミ金融対策担当

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

最近、給与の買取りなどとうたい、個人が勤務先に対して有する賃金債権(給与)を買い取って金銭を交付し、当該個人を通じて資金を回収する「給与ファクタリング」と呼ばれる手法を巡って、様々な被害が発生しているとの指摘がされています。「給与ファクタリング」は、経済的に貸付けと同様の機能を有しているため、これを業として行うことは、貸金業法上の貸金業に該当し、同法の登録を受けずに行うことは、貸金業の無登録営業(いわゆるヤミ金融)に該当します。

本稿では、「給与ファクタリング」の概要や貸金業法との関係、金融庁における取組等についてご紹介します。

|

| 注意喚起リーフレット (令和2年4月9日公表) |

「給与ファクタリング」の概要

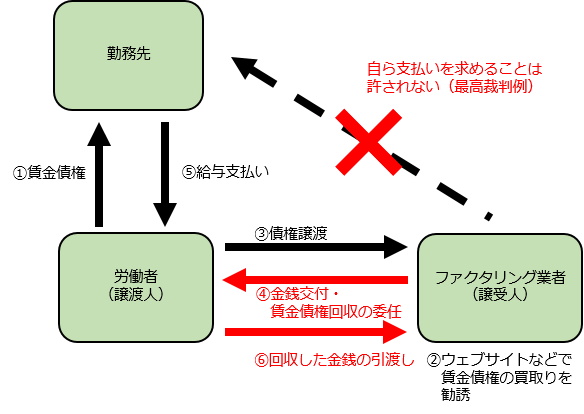

一般に「ファクタリング」とは、企業が保有している売掛債権を、期日前に、一定の手数料を徴収して買い取るサービス(企業の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

「給与ファクタリング」は、このスキームを個人に当てはめたものであり、個人が勤務先に対して有する賃金債権を、給与の支払日前に、一定の手数料を徴収して買い取り、給与の支払日に、個人を通じて賃金債権の回収を行うものです。この「給与ファクタリング」を巡っては、年率換算で数百%にもなる手数料を支払わされる、ファクタリング業者への入金が滞ると大声での恫喝や勤務先への連絡といった私生活の平穏を害するような悪質な取立てが行われるなどの被害が発生していることや、繰り返し利用した結果、自己破産に追い込まれたケースもあることなどが報道等で指摘されています。

金融庁は、本年3月、「給与ファクタリング」を業として行うものは貸金業に該当する旨を公表※1しました。

「給与ファクタリング」の貸金業該当性について

(1)賃金債権の譲渡について

最高裁判所の判例や厚生労働省の国会における答弁等※2によれば、労働者の賃金債権については、労働基準法第24条において「賃金は、通貨で、直接労働者に、その全額を支払わなければならない」と定められていますが、賃金債権の譲渡そのものを禁止する規定はないことから、賃金債権が譲渡された場合においても、譲渡自体を無効と解すべき根拠はないと解されています。他方、同条は、労働者の生活の糧である賃金を確実に労働者の手中に支払われることを確保しようとする趣旨であることに鑑み、労働者が賃金の支払を受ける前に賃金債権を他に譲渡した場合においても、その支払についてはなお同条が適用され、使用者は直接労働者に賃金を支払わなければならず、賃金債権の譲受人は自ら使用者に対してその支払を求めることは許されないと解されています。

(2)貸金業該当性について

貸金業法第2条で規定されている「貸金業」には、「金銭の貸付け」(金銭の交付と返還の約束が行われているもの)を業として行うものだけでなく、「手形の割引、売渡担保その他これらに類する方法によつてする金銭の交付」を業として行うものも含まれています。この「貸金業」の該当性については、経済的側面や実態に照らして判断されるものです。

「給与ファクタリング」においては、前述(1)の労働基準法の解釈を前提とすると、賃金債権をファクタリング業者に譲渡した場合でも、同法第24条の規定により、使用者は直接労働者に対し賃金を支払わなければならず、賃金債権の譲受人であるファクタリング業者は、使用者に対して直接債権回収を行うことが許されないと考えられ、ファクタリング業者は、常に労働者を通じて債権回収を図ることになります。

そのため、「給与ファクタリング」では、ファクタリング業者から労働者への金銭の交付だけでなく、業者による労働者からの資金の回収を含めた資金移転のシステムが構築されているということができ、これは、経済的に貸付けと同様の機能を有していると認められるため、「給与ファクタリング」を業として行うものは、貸金業に該当すると考えられます。

|

| 「給与ファクタリング」のスキーム例 |

金融庁における取組

貸金業法第3条の登録を受けずに「給与ファクタリング」を業として行うことは、同法第11条の無登録営業※3に該当することから、金融庁としても、捜査当局等と緊密に連携しつつ、厳正に対処しているところです。

また、消費者被害の拡大防止の観点から、金融庁ウェブサイトやTwitterの金融庁公式アカウントにリーフレットを掲載するなどして、広く一般への注意喚起を行っています。さらに、貸金業法の登録を受けていないヤミ金融業者による「給与ファクタリング」に関する勧誘や広告が、ウェブサイトやSNSにおいて行われている実態があることから、プラットフォーマーやSNS事業者に対して削除を要請しているところです。

終わりに

ヤミ金融業者による「給与ファクタリング」を利用することにより、高額な手数料の請求や悪質な取立てといった被害を受けるおそれがあります。また、本来受け取る賃金よりも少ない金額しか受け取れなくなるため、経済的生活がかえって悪化し、生活が破綻するおそれがあります。さらに、新型コロナウイルス感染症に便乗して、このような被害が拡大することも懸念されます。

皆さまにおかれましては、ヤミ金融業者による「給与ファクタリング」を絶対に利用しないよう、お願いします。また、生活資金にお悩みの方は、公的な貸付制度※4を実施している機関等(お住まいの市区町村社会福祉協議会等)へのご相談をお願いします。

※1 「一般的な法令解釈に係る書面照会手続」において照会があり、本年3月5日付けで回答し、同月6日に金融庁ウェブサイトにおいて公表。

※2 最高裁判所昭和43年3月12日判決、令和2年3月24日参議院厚生労働委員会における平木大作議員の質問に対する厚生労働省の答弁等。

※3 貸金業の無登録営業は10年以下の懲役若しくは3000万円以下の罰金又はその併科とされています(貸金業法第47条)。

※4 生活福祉資金貸付制度等(詳しくは厚生労働省ウェブサイト(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/seikatsuhogo/seikatsu-fukushi-shikin1/index.html![]() )をご参照願います。)

)をご参照願います。)

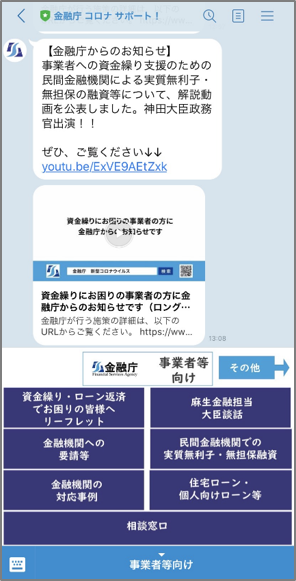

LINE公式アカウント

「金融庁 コロナ サポート!」開設

金融庁は、新型コロナウイルス感染症の影響拡大に伴い、当庁が実施している中小企業の資金繰り支援等の対応策を国民に対して迅速かつ効果的に情報提供するため、5月26日(火)に、LINE公式アカウント「金融庁 コロナ サポート!」を開設しました。

「友だち登録」をしていただくことで、LINEアプリ内で、新型コロナウイルス感染症で影響を受ける事業者・個人の皆様を支援するための情報を随時受け取ることができます。

【LINE公式アカウントの機能概要】

公式アカウントでは、金融機関への要請や民間金融機関における実質無利子・無担保融資に関する情報、資金繰り等に関する各種相談窓口等の情報をカテゴリー別に配信しているほか、金融庁ウェブサイトで掲載した新着情報についても、随時配信していきます。 |

| LINEではカテゴリー別に情報がご覧いただけます。 |

【アカウント詳細】

アカウント名: 金融庁 コロナ サポート!LINE ID : @accessfsa2020

【「友だち登録」の方法】

LINEのアプリをスマートフォンにインストールした後、下記のいずれかの方法で、「友だち」登録ができます。<ID検索からの登録方法>

LINEアプリを起動し、ホームの「友だち追加」画面から、「ID検索」ボタンを選択する。文字入力画面に、「@accessfsa2020」と入力検索し、友だち登録する。

<リンクからの登録方法>

下記のリンクより、友だち登録する。

https://lin.ee/WPfVjAyU

<QRコードからの登録方法>

QRコード読み取り機能が付いているスマートフォンをお使いの 方は、LINEアプリを起動し、ホームの「友だち追加」画面から、「QRコード」ボタンを選択する。

読み取り画面が開くので、下記のQRコードを読み取り、友だち登録する。

金融庁の新型コロナ感染症関連の施策について

令和2年5月の新型コロナ感染症関連の主な施策をまとめました。■ 麻生金融担当大臣談話(金融機能強化法の改正について)(5月27日)

現在、日本の金融システムは安定しており、その健全性に問題はありません。こうした中、2020年度第2次補正予算においては、新型コロナウイルス感染症等の影響を踏まえ、資金繰り対策の積み増しと資本性資金の活用等による金融機能強化について、所要の措置が講じられています。金融機関においては、これら予算措置や政府からの要請を踏まえ、今後も引き続き、しっかりと中小企業等を支え、経済の再生を図っていくことが求められています。金融庁は、こうした「将来を見据えての先手の対応」として、金融機関に対する国の資本参加制度である金融機能強化法の見直しを行うこととしました。

■ 民間金融機関において実質無利子・無担保融資を開始(5月1日)

事業者への資金繰り支援を更に徹底する観点から、いわゆる実質無利子・無担保・据置最大5年の融資について、民間金融機関にも対象を拡大し、各都道府県等にて順次本制度が開始されました。

詳しくは、本誌の2ページをご覧ください。

■ 金融機関への資金繰り支援等に関する要請

金融庁では、事業者や個人の資金繰り支援に積極的に取り組むよう金融機関に要請しています。

【5月に実施した主な要請】

〇家賃の支払いに係る事業者等の資金繰りの支援について(要請)(5月8日)

・家賃支払いが深刻な課題となっている中小事業者・個人に対して、今回導入された実質無利子・保証料免除の制度融資等の新規融資・つなぎ融資や、既往債務についての元本・金利を含めた減免・返済猶予等(元本据置き・返済期限の延長等)の条件変更等を迅速かつ柔軟に実施すること

・ホテル、レジャー施設、簡易宿所、民泊施設、テナントビル等のオーナー等に対して、新規融資・つなぎ融資や、既往債務の元本・金利の減免・返済猶予の条件変更等を迅速かつ柔軟に実施すること

・既往債務について、返済猶予等の条件変更にあたって発生する手数料・違約金等について顧客の事情を勘案し特段の配慮を行うこと を要請

〇令和2年度第2次補正予算の決定を踏まえた資金繰り支援について(要請)(5月27日)

事業者への元本据置等の条件変更や新規融資の迅速かつ適切な実行を更に徹底するとともに、事業者の状況に応じた支援に万全を期す観点から、以下の事項等を改めて確認・周知

・新型コロナウイルス感染症の拡大前に正常先と認識していた事業者については、引き続き同一の評価とすることについて、金融機関の判断を尊重すること

・各民間金融機関におけるプロパー融資残高等を分析し、政策金融機関等の融資・保証の実施状況を参照しつつ融資残高が減少傾向にないかなど、事業者への資金繰り支援の状況をヒアリングすること

・資本性借入金を積極的に活用すべきことを改めて確認するとともに、監督指針においても明確化

〇住宅ローン等に係る要請について(5月27日)

・業界団体との意見交換会において、住宅ローン等に関する顧客のニーズを十分に踏まえた条件変更等について、迅速かつ柔軟に対応することを、改めて要請

■ 企業情報の開示について(5月21日)

企業会計基準委員会が公表した議事概要「会計上の見積りを行う上での新型コロナウイルス感染症に関する開示の考え方」(令和2年4月10日、令和2年5月11日追補)を踏まえ、新型コロナウイルス感染症の影響に関して、企業に充実した開示を期待する旨を要請。

■ 「新型コロナウイルス感染症の影響に関する記述情報の開示Q&A」の公表(5月29日)

企業において新型コロナウイルス感染症の影響に関する開示の検討に資するよう、経営戦略やリスク等の記述情報について、投資家が期待する好開示のポイントをまとめたQ&Aを公表。

金融庁の施策についての詳細は、以下の金融庁ウェブサイトの特設サイトをご覧ください。

https://www.fsa.go.jp/ordinary/coronavirus202001/press.html

今月の金融庁の主な取組み(2020年5月1日~5月27日)

・民間金融機関において実質無利子・無担保融資を開始(5月1日)

・新型コロナウイルス感染症の感染拡大による緊急事態宣言を踏まえた金融システム・金融資本市場の機能維持に関する麻生金融担当大臣談話(5月4日)

・「新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応に係る連絡協議会」第5回(5月8日)、第6回(5月14日)、第7回(5月25日)に開催

・賃料の支払いに係る事業者等への配慮について要請(5月8日)

・家賃の支払いに係る事業者等の資金繰りの支援について金融機関に要請(5月8日)

・![]() 金融庁に関するパンフレットを公表しました。(5月13日)

金融庁に関するパンフレットを公表しました。(5月13日)

・ギャンブル等依存症問題啓発週間(5月14日から5月20日)(5月14日)

・新型コロナウイルス感染症の感染拡大による緊急事態宣言を踏まえた金融システム・金融資本市場の機能維持に関する麻生金融担当大臣談話(5月14日)

・金融機関における貸付条件の変更等の状況の更新(5月15日)

・新型コロナウイルス感染症に係る緊急事態解除宣言を踏まえた今後の対応に関する麻生金融担当大臣談話(5月25日)

・LINE公式アカウント開設(5月26日)

・金融庁や民間金融機関が行う資金繰り支援に関する動画(5月26日)

・6月16日に「Regional Banking Summit(Re:ing/SUM)」「日経地方創生フォーラム」を開催(5月27日)

・住宅ローン等に係る条件変更等の迅速かつ柔軟な対応について要請(5月27日)

・令和2年度第2次補正予算の決定を踏まえた資金繰り支援について金融機関に要請(5月27日)

・今後の事業者の資金繰り支援について要請(5月27日)

・金融機能強化法の改正に関する麻生金融担当大臣談話(5月27日)

・資本性借入金の取扱いの明確化に係る「主要行等向けの総合的な監督指針」等の一部改正(5月27日)

編集後記

アクセスFSA6⽉号をご覧いただきありがとうございます。

紙面でも紹介しましたが、足下で新たな広報ツールの活用を始めました。動画ターゲット広告とLINEアカウントです。どちらも新しい取り組みですが、効果的な広報のため使いこなせるよう頑張りたいと思います。

また、金融庁が力を入れている組織改革について、遠藤長官に多いに語っていただきました。金融庁の組織改革に対する熱意が読者の皆様に伝われば幸いです!

編集・発行:金融庁広報室