アクセスFSA 第213号

Contents

「ESG金融ハイレベルパネル」における赤澤副大臣の基調講演について

本年4月16日、環境省主催「ESG金融ハイレベルパネル※1」第4回が開催され、赤澤副大臣が基調講演を行いました。本稿では、基調講演の模様についてご紹介いたします。皆様、こんにちは。ご紹介をいただきました衆議院議員、内閣府金融担当副大臣の赤澤亮正でございます。本日は、今回で4回目を迎える「ESG金融ハイレベルパネル」において、基調講演の機会をいただき、誠にありがとうございます。今日は盟友の笹川環境副大臣もおられ、久しぶりにお会いできて嬉しく思いますし、主催の環境省に対しまして、御礼を申し上げます。また、小泉環境大臣には、その強いリーダーシップの下で環境と金融を融合させる取組を積極的に進めていただいていることに、金融庁としても心より敬意を表します。今日のような機会があって本当に嬉しいことだと思います。

|

| 基調講演をする赤澤副大臣 |

1.ESG投資、サステナブルファイナンス

はじめに、ESG投資の拡大や、サステナブルファイナンスへの期待について申し上げます。ESG投資は、国内外でその規模が拡大しております。2020年は、新型コロナウイルス感染症の影響下にもかかわらず、日本の発行体によるグリーンボンドの発行額が初めて1兆円を超えました。また、ソーシャルボンドは、2020年に国内発行額が9,000億円を超えております。

加えて、世界では脱炭素へ向けた動きが加速し、我が国においても、昨年10月、ご記憶に新しい、菅総理より、2050年にカーボンニュートラルの実現を目指すことが宣言されました。カーボニュートラルは、経済社会やビジネスモデルの転換を伴う野心的な挑戦です。

今日では、環境・社会の課題解決や、経済社会の構造転換を後押しする金融の役割に、これまで以上に大きな期待が寄せられています。単なる資金融通という意味のファイナンスの枠を超えて、投融資先との建設的な対話、エンゲージメントというと承知しておりますけれども、実体経済の伴走者として、金融の役割が注目されていますし、本当に、本業支援を頑張って欲しい。コロナの中で無利子・無担保、ゼロゼロ融資が積み上がっている事業者は、地域を支えている方々なので、金融機関には期待をしております。

2.金融庁の取組

次に、金融庁の取組について申し上げます。金融庁では、コーポレートガバナンス・コード、スチュワードシップ・コードにおいて、社会・環境問題を含むサステナビリティを巡る課題についての対応や、ESG情報の開示、機関投資家の運用戦略に応じたサステナビリティに考慮すべきことを、すでに位置づけております。

また、金融庁は、これまで、気候変動に関するTCFD提言に基づいて開示に取り組む企業や金融機関をサポートしてまいりました。これに加え、本年4月6日に公表したコーポレートガバナンス・コードの改訂案において、来年4月から始まる東証プライム市場の上場企業に対し、TCFD提言等に基づく開示の質と量の充実を求めることをお示ししました。

さらに、国内外の民間資金が、カーボンニュートラルを含むサステナブルな社会の実現に向けた日本企業の取組に円滑に流れていくよう、金融機関や金融資本市場が適切に機能を発揮することが重要であると考えております。このような考えに立ち、昨年12月に金融庁に「サステナブルファイナンス有識者会議」を設置いたしました。日本におけるサステナブルファイナンスの課題や対応策について、幅広くご議論いただいているところです。

3.ESG地域金融

さて、本日のテーマであるESG地域金融について申し上げます。地域金融機関は、地域経済に存立の基盤を置いており、地域経済の発展が金融機関自身の発展に直結しており、いわば運命共同体です。私の地元の鳥取県を見ても思うことですが、地域金融機関は、優秀な人材、地域からの信頼、地域におけるネットワークなど絶対のものを有しており、こうした重要なリソースを、地域社会の抱える様々な課題の解決に生かし、地域と共有される付加価値を創造していくことが求められております。私自身が昨年9月に金融担当副大臣に就任してから、いろんな機会に各地域の金融機関のトップの方々と話しますが、地元の企業と一緒に、汗も涙も流して欲しい、笑いも一緒にして欲しいと、常にお願いをしております。これまでの商業銀行ということから離れて本当に地域のために頑張って欲しいという思いを込めております。

先ほど竹ケ原座長からご報告があったと伺っておりますが、「持続可能な社会の形成に向けたESG地域金融の普及展開のための共通ビジョン」では、地域の資源・課題を見極め、対応すべき優先順位について、地域の関係主体と共通認識を持ち、連携していくことなど、地域金融機関に期待される役割について、包括的なビジョンが示されております。地域金融機関におかれては、本日公表されます「共通ビジョン」を参照しながら、ESG地域金融に取り組んでいただくことを大いに期待しております。

なお、様々な地域課題、新型コロナウイルス感染症対策、デジタル化、気候変動対応など、全国・世界規模の情勢変化が同時進行する中で、地域経済を支えることは、誰にとっても容易ではありません。しかしながら、新たなビジネス機会を発掘する目利き力など、地域金融の役割に対する期待は益々高まっていくと考えられます。

こうした観点から、3月31日、金融庁と環境省では、持続可能な地域経済社会の活性化に向けた連携チームを発足※2いたしました。小泉大臣から一緒に何かできませんかということを何度も呼びかけられて、その答えを見つけるための一つの解になるのではないかと思っておりますけれども、地域経済における資源活用と課題解決に資する取組を、両省庁の知見やノウハウを生かしてサポートしてまいりたいと考えております。

4.結び

結びになりますが、本日ご出席の方々をはじめ、関係する多くの皆様とともに、持続可能な社会の形成に向けて貢献できるよう、今後のESG金融の発展をご祈念いたしまして、私からの挨拶とさせていただきます。本日は、ありがとうございました。

※1 「ESG金融ハイレベルパネル」の詳細については、以下の環境省ウェブサイトをご覧ください。環境省ウェブサイト:http://www.env.go.jp/policy/esghighlevel.html![]()

※2 本年3月31日公表、「金融庁と環境省による「持続可能な地域経済社会の活性化に向けた連携チーム」の発足について」:https://www.fsa.go.jp/news/r2/20210330/20210322.html

日中ETFコネクティビティセレモニーにおける赤澤副大臣挨拶について

本年4月8日、日本取引所グループ及び東京証券取引所は、「日中ETFコネクティビティ※記念セレモニー」を開催しました。金融庁からは赤澤副大臣が出席しました。本稿では、赤澤副大臣の挨拶についてご紹介いたします。

|

| 基調講演をする赤澤副大臣 |

おはようございます。金融担当副大臣の赤澤亮正です。この度は、「日中ETFコネクティビティ記念セレモニー」において、ご挨拶の機会を頂きまして、誠にありがとうございます。

まず、本日、日中両国で新たなETFの相互上場が実現しましたことに、心よりお祝いを申し上げます。

実現に向けてご尽力された清田CEOをはじめとする日本取引所グループ、東京証券取引所の皆様、上海及び深圳(しんせん)の取引所の皆様、また本日、上場をされた松下社長をはじめとする大和アセットマネジメント、大和証券グループの皆様、そしてICBC(アイシービーシー)クレディスイス・アセットマネジメントの皆様に対しまして、心よりお慶びを申し上げます。

この「日中ETFコネクティビティ」は、2018年の日中首脳会談の際に合意された「日中証券市場協力」に基づくものであり、本年1月に開催された第2回日中資本市場フォーラムの場において、両国取引所間で発表された合意事項の具体的な成果であると承知しております。

日中の株式市場間に、従来の代表的なインデックスに加え、幅広い商品チャネルが開通したことは、両国資本市場の活性化に向けて、非常に大きな意義があるものと考えております。

現在、日本では、低金利環境の下で、国内の投資家は、中国資本市場の成長性や収益性に高い関心を持っており、日本から中国への証券投資残高も、足下で急速に増加しているところです。

また、日本の成熟した証券市場は、日本を上回る個人金融資産の蓄積に伴い、国際分散投資等のニーズが高まっている中国の投資家に対して、安定的な投資収益を得られる機会を提供できるものと考えております。

このように、日中の資本市場は、相互に補完性があり、協力の領域における潜在性は非常に高いと感じております。

その中において、日中両国の証券市場をつなぎ、両国投資家の投資機会を拡大する「日中ETFコネクティビティ」が果たす役割は非常に大きく、引き続き、両国の取引所間、証券界の協力関係の強化が図られることを期待しております。おかげさまで、皆様のご尽力により、「日中証券市場協力」は大きく前進しております。

ETFコネクティビティの拡大・強化を含め、第2回日中資本市場フォーラムの開催、日系証券会社の中国証券市場への参入等、政府間のみならず、取引所間、証券界等を含めた多層的な協力関係が着実に構築・強化されていることを非常に嬉しく思います。

金融庁としても、引き続き、官民一体となって「日中証券市場協力」を発展させていきたいと考えております。

結びになりますが、日中両国の証券市場の益々の発展を祈念して、私の挨拶とさせていただきます。

本日は、誠におめでとうございます。

|

|

| 出席者による集合写真 | 赤澤副大臣による打鐘 |

「令和2年資金決済法改正に係る政令・内閣府令案等」に関する

パブリックコメントの結果等について

企画市場局総務課決済・金融サービス仲介法制室 室 長 守屋 貴之

課長補佐 市古 裕太

金融庁では、令和2年6月12日に公布された「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律(令和2年法律第50号。以下「改正法」)」のうち資金決済に関する法律(平成21年法律第59号。以下「資金決済法」)の改正に伴う関係政令・内閣府令等の整備について、令和2年12月25日から令和3年1月25日にかけてパブリックコメントを実施しました。関係政令・内閣府令等は、令和3年3月19日に公布され、改正法のうち資金決済法の改正部分は、同年5月1日から施行されています※1。

本稿では、今回の資金決済法の改正の概要をご紹介するとともに、パブリックコメントで寄せられた主なご質問・ご意見とそれに対する金融庁の考え方をご紹介します。

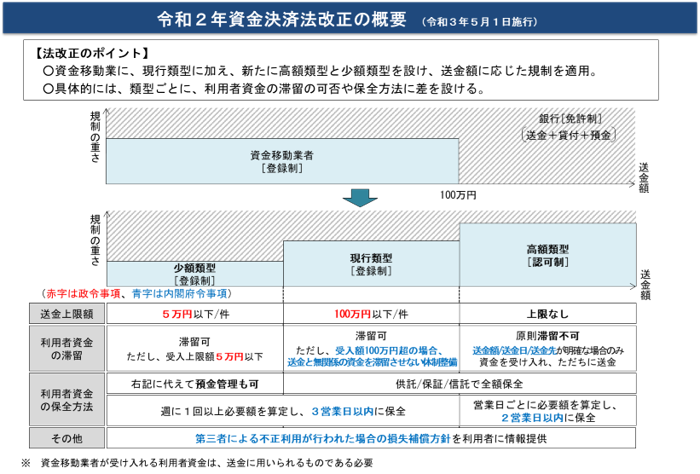

1.資金移動業の3類型化

改正前の資金決済法では、資金移動業者が取り扱うことができる送金には上限額(1件当たり100万円)が設けられており、上限額以下の送金については、金額の多寡によらず一律の規制とされていました。

こうした中、海外送金を含め、上限額を超える利用者のニーズが一定程度存在するとの指摘がありました。他方で、実態として、既存の資金移動業者が取り扱っている送金額は1件当たり数万円以下のものが多くなっていました。

このようなニーズや実態を踏まえ、今回の改正では、基本的に改正前の制度を維持する第二種資金移動業(現行類型)に加え、100万円超の送金ニーズに対応するための第一種資金移動業(高額類型)と、数万円程度の送金についてより低コストで利便性の高いサービス提供を可能とするための第三種資金移動業(少額類型)を創設した上で、それぞれの類型の機能やリスクに応じて過不足のない規制を適用することとされました(詳細は下図 をご参照ください)。

|

このうち、第二種資金移動業を営む資金移動業者については、基本的に改正前の制度が維持されているものの、一部の資金移動業者において資金決済法制定時の想定の範囲を超えて利用者資金が滞留しているとの指摘があったことを踏まえ、利用者保護等の観点から、内閣府令※2において、以下の規定が整備されています。

⑴ 利用者から受け入れた資金が為替取引に用いられるものであるかどうかを確認するための体制整備

第二種資金移動業を営む資金移動業者は、利用者資金が送金上限額である100万円を超えている場合には、利用者から受け入れた資金が為替取引に用いられるものであるかどうかを確認するための体制を整備しなければならないとされています(資金決済法第51条、内閣府令第30条の2第1項)。

パブリックコメントにおいては、この規定により新たに資金移動業者に求められる対応等について、多くのご質問・ご意見が寄せられました。この規定に関する金融庁の考え方は以下のとおりです。

内閣府令第30条の2第1項に規定する体制は、各資金移動業者のビジネスモデルを踏まえつつ、規定の趣旨に照らして実効性のあるものとなるように整備されるべきものであり、特定の対応の有無により問題の有無が決まる画一的な規制ではなく、特定のビジネスモデルを禁止するようなものでもないと認識しております。

⑵ 為替取引に用いられることがないと認められる利用者の資金を保有しないための措置

このほか、資金移動業者は、資金移動業の種別(類型)にかかわらず、利用者から受け入れた資金のうち為替取引に用いられることがないと認められるものについて、当該利用者への返還その他の当該資金を保有しないための措置を講じなければならないとされています(資金決済法第51条、内閣府令第30条の2第2項)。

パブリックコメントにおいては、この規定についても、その趣旨や資金移動業者に求められる対応等について、多くのご質問・ご意見が寄せられました。この規定に関する金融庁の考え方は以下のとおりです。

内閣府令第30条の2第2項の規定は、資金移動業者が為替取引と無関係に利用者から資金を受け入れた場合には、出資法上の預り金規制に抵触するおそれがあるとの従前から示されていた考え方を踏まえ新設したものです。

したがって、従前からの考え方を踏まえ、資金移動業を適正に遂行している資金移動業者であれば、この規定により何らかの追加的な対応が必要となるものではないと考えます。

2.収納代行への対応

近年、例えば、割り勘アプリといった形で、収納代行の形式をとりつつ、実質的に個人間送金を行う新たなサービスが提供されるなど、債権者からの委託を受けて債務者から代金の回収を行う収納代行を取り巻く状況に変化が見られました。

こうした中、今回の資金決済法の改正では、割り勘アプリのようなサービスを念頭に、収納代行のうち、内閣府令で定める一定の要件を満たすものについては、為替取引に関する規制の適用対象となることが明確化されています(資金決済法第2条の2、内閣府令第1条の2)。

パブリックコメントでは、この規定の位置付けや、この規定により為替取引に該当するものとされない行為の取扱いに関し、多くのご質問・ご意見が寄せられました。この規定に関する金融庁の考え方は以下のとおりです。

資金決済法第2条の2の規定は、いわゆる確認規定であると考えます。

この規定により為替取引に該当するものとされない行為であれば、為替取引に該当しないことを意味するものではありません。事業者の行為が為替取引に該当するかは、その事業者が行う取引内容等に応じ、最終的には個別具体的に判断することになります。

以上が、令和2年資金決済法改正とそれに伴う関係政令・内閣府令等の整備に係るパブリックコメントの主なポイントです。

金融庁としては、新たな枠組みの下で、各資金移動業者が、利用者保護を前提に、より利便性の高いサービスを提供していくことを期待しており、制度の適切な運用に努めてまいります。

※1 詳細については、こちらをご確認ください。

「令和2年資金決済法改正に係る政令・内閣府令案等」に関するパブリックコメントの結果等についhttps://www.fsa.go.jp/news/r2/sonota/20210319-2/20210319-2.html

※2 本稿における「内閣府令」は、資金移動業者に関する内閣府令(平成22年内閣府令第4号)を指すものとします。

「金融庁・日本銀行の更なる連携強化に向けた取り組み」について

総合政策局リスク分析総括課 総括調整官 佐藤 雅之

金融庁と日本銀行は、本年3月22日、「金融庁・日本銀行の更なる連携強化に向けた取り組み」を公表※しました。本稿では、その概要や背景を紹介します。

▶背景と経緯

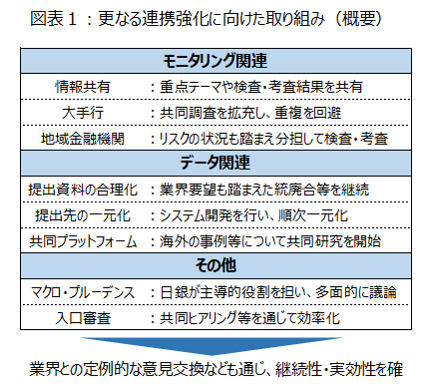

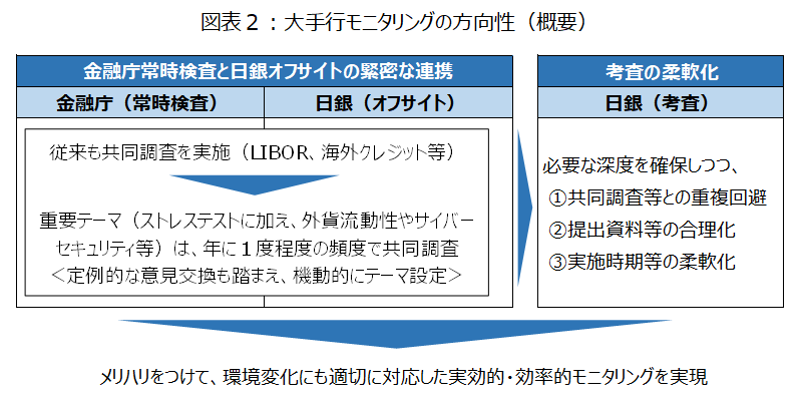

金融庁と日本銀行とは、近年金融機関のモニタリングにおいて、幅広い分野で協働してきましたが、更に連携を強化していくことを通じて、金融機関の負担にも配慮しつつ、より質の高いモニタリングを実現することが求められています。金融庁と日本銀行では、改めて幹部級のタスクフォースを立ち上げ、業界との意見交換を含めた具体的な検討を行ってきました。今回その成果を、①モニタリング関係、②データ関係、③その他の分野における取り組み状況と今後の方針などを整理し、「金融庁・日本銀行の更なる連携強化に向けた取り組み」として公表しました。

▶モニタリングにおける連携強化

実務者級の「検査・考査連携会議」を昨年12月に立ち上げ、金融庁が行う検査と日本銀行が行う考査を中心に、金融機関に対するモニタリングにおける重点テーマ・実施予定先の調整や結果の共有などについて検討を重ねてきました。

大手行に対するモニタリングについては、金融庁がいわゆる「常時検査」を行っている一方、日本銀行は、日常的なオフサイトモニタリングのほか、数年に1度といった頻度で日銀考査を実施しています。問題意識のすり合わせや優先度の高いテーマ等について意見交換を行い、今後は、例えば外貨流動性のリスク管理やサイバーセキュリティといった重要性の高いテーマなどにおいて、共同調査を拡充していく方針です。

また、地方金融機関に対するモニタリングについては、大手行と比較するとその数が多いこともあり、金融庁・日本銀行のみならず財務局も含め、それぞれのリソースを効率的に活用していくことが大事です。具体的には、検査・考査の実施状況や計画、リスク認識の共有を進めながら、個別先のリスクの状況も踏まえつつ、分担して検査・考査を実施していく方針です。

また、こうした運用の前提として、金融庁と日本銀行では、金融機関の同意を得た上での検査結果の共有に向けた監督指針の改正など、両者の情報共有に必要となる手続面の整備も進めています。

▶データ関連における連携強化

金融機関から提出される各種計表や報告は、金融当局が質の高いモニタリングを行うための前提となるものである一方で、金融機関の負担でもあります。そうした負担にも配慮しつつ、いかに効率的に、金融当局にとって有益かつ高品質なデータ提出が可能となるかがポイントであり、次のような取り組みを進めています。

① 提出資料の合理化

金融機関が、金融庁及び日本銀行に対して提出する各種の計表や報告書には、内容が類似しているものの異なるフォーマットを利用しているものなども含まれます。金融庁では、これまでも金融庁のフォーマットを日本銀行のものに合わせる等の取組みを進めてきましたが、今般、改めてこうしたものについて、統計上の必要性など特段の理由がないものを除き、様式の統合や廃止を決定しました。今後も、金融業界からの要望などを踏まえつつ、可能な限り、統廃合等を通じて合理化を推進していく方針です。

② 提出先の一元化

次に、計表の内容やフォーマットが一本化されたとしても、金融機関からみると、金融庁と日本銀行それぞれに資料を提出する事務は残ります。今回、金融庁と日本銀行では、両者だけでなく業界団体との間で、提出資料に関するファイル共有の試行(トライアル)を実施しました。今後、準備が整ったものから順次提出先の一元化を図っていく方針です。

③ 共同データプラットフォーム

更に、将来的なデータ収集・共有の更なる効率化や、各種データを活用したモニタリングの高度化を実現するためには、金融庁・日本銀行の間で共同のデータプラットフォームを構築することも検討課題です。検討範囲が多岐にわたる困難な課題ですが、海外当局の事例等について共同研究を開始するなど、共同で議論を進めています。

▶その他の分野における連携強化

モニタリングやデータ関係以外の連携強化として、金融システム全体の安定性や健全性を確保する、いわゆるマクロ・プルーデンスの分野における連携強化や、金融庁の銀行免許審査や日本銀行の当座預金取引審査といった「入口審査」における共同ヒアリングの実施などについても、取り組みを進めているところです。

▶おわりに

今後、実際に金融機関の負担軽減や質の高いモニタリングを実施していくためには、継続的な取り組みが必要です。金融庁と日本銀行では、連携強化に向けた取り組みを一層推進すべく、引き続き「検査・考査連携会議」を定期的に開催していくほか、幹部級による意見交換のための常設会合の設置や、金融業界との定期的な意見交換を各レベルで行っていく予定です。

※ 本年3月22日公表、「金融庁・日本銀行の更なる連携強化に向けた取り組み」:

https://www.fsa.go.jp/news/r2/20210322/20210322.html

小学生向けコンテンツ「うんこお金ドリル」と金融経済教育について

金融庁は、金融経済教育の推進に取り組んでいます。株式会社文響社の協力のもと、子どもたちに訴求力の高い「うんこドリル※1」と連携し、インターネット上でお金について楽しく学べる、小学生向けコンテンツ「うんこお金ドリル」(うんこドリル×金融庁)を発表※2しました。

「うんこお金ドリル」発行の経緯や、若年層への金融経済教育の取組み等について、総合政策局総合政策課金融知識普及係※3 中村 香織 総合政策管理官に聞きました。

——— 「うんこドリル」はどのような経緯で作成されたのですか?作成に当たり心がけたことはありますか?

金融知識普及係では、これまで多くの職員の皆さんにもご協力いただきながら、高校や大学を中心に「出張授業」を行ってきましたが、小学生や中学生向けの金融経済教育については課題を感じていたところです。そのような中、文響社さんと金融教育について意見交換する機会がありました。ご担当の方が金融機関出身で、金融教育にご関心があったこともあり、子供たちに絶大な認知度を誇る「うんこドリル」を使って金融教育ができたら!というかやりたい!絶対やる!!と思いが一致し、コラボが決まりました。

内容については、文響社の皆さんはもちろん、金融知識普及係(5名)の全員で、皆さんのご想像通り(?)「うんこ」を連発しながら、自由にしかし真剣に考えました。基本的なコンセプトは、

——— 発行されたあと、どのような反応がありましたか?

職員の皆さんや、そのご家族などから、じわじわと広まってくれれば良いなあと思っていたのですが、公表日(木曜の午後でした)の夜から翌日には早速SNSで多く取り上げられ、金曜のお昼頃から

週末にかけてYahooトピックスに掲載され、はたまた寄稿するにはウン千万かかるとも聞くFinancial Times紙に取り上げられるなど、想像以上の反響にとても驚きました。庁内では「うんこお金ドリル」公表をお知らせした庁内掲示板で100名を超える方からの「いいね!」のほか、直接お声がけやメッセージもいただき、さらにはなんと和田政務官がご自身のSNSでつぶやいてくださるなど、とても感動するとともに、うんこパワーの凄さを思い知りました。

——— コロナ禍以前は「全ての職員が出張授業に行くくらいの気持ちで取り組む」とされていましたが、コロナ禍によって出張授業のやり方はどのように変わりましたか。

コロナ禍で出張授業は一変しました。高校では、私が着任した昨年7月時点では授業自体は再開されていましたが、それまでの休校の影響や、オンライン授業の体制整備の問題などで、出張授業の再開は秋冬まで待たなければなりませんでした。高校卒業後は、就職したり、一人暮らしを始めたりと、お金との付き合い方が質・量ともにぐっと広がるタイミングですので、高校生のうちに基本的な金融リテラシーを身に付けておいてもらいたい、という観点からはとても残念で、歯がゆさを感じています。

もちろん、そのまま手をこまねいているわけにはいかないので、高校生向けに、1本あたり10分程度にまとめた動画教材を作成※4しました。併せて、この動画を授業や副教材に使えるよう、先生向けに教え方のポイントをまとめた動画も作成※4しています。

一方、大学ではオンライン授業が浸透していますが、特に初めのうちは、相手の反応が見えないまま画面に向かって話し続けることにかなり戸惑いました。ただ、オンライン授業の方が出席者数がだいぶ増えること、質問がたくさん寄せられること、といった利点があることも分かってきたので、対面とオンラインを上手く組み合わせるよう、工夫していきたいです。

——— 2021年度より実施される中学校の新たな学習指導要領では、社会科及び家庭科における金融経済教育に係る内容が拡充されます。また、2022年度より実施される予定の高等学校の新たな学習指導要領でも、社会科及び家庭科において、資産形成の観点を含めた金融経済教育に係る内容が拡充される予定です。中高生に向けた金融経済教育の取組について教えて下さい。

新学習指導要領で金融経済教育についての内容が拡充されることは、早いうちから金融リテラシーを身に付けてもらう観点から極めて意義のあることだと思います。また、今後は、中学や高校でも動画やオンラインを使った授業が一般的になっていきますが、これは金融経済教育にとっても大歓迎です。金融は「難しい」というイメージを持たれがちですが、例えば、日本人が苦手とされている複利について、従来の授業のスタイルで説明するより、ビジュアルで説明した方がずっと理解が進むのではないでしょうか。

もう1点重要なのが、現場の先生方への説明・研修だと考えています。先生方に「これはしっかり教えなければ!」と思っていただき、実際に授業をしていただくことで初めて、新学習指導要領の目的が果たされると思います。こちらもコロナ禍で苦慮していますが、様々な関係者の方々と共に地道に取り組んでいきたいと思っています。

※1 株式会社文響社が出版する、全ての問題に「うんこ」を使って作られた学習ドリル。

小学生向けの国語・算数・英語ドリルや未就学児向けのものなどラインナップを増やしており、現在、シリーズ累計で820万部の発行となっている。

※2 本年3月18日公表、小学生向けコンテンツ「うんこお金ドリル」の公表について:

https://www.fsa.go.jp/news/r2/sonota/20210318/20210318.html

※3 金融に係る知識の普及に関する企画及び立案等を担当している。

※4 高校生向け授業動画・教員向け解説動画:https://www.fsa.go.jp/ordinary/douga.html

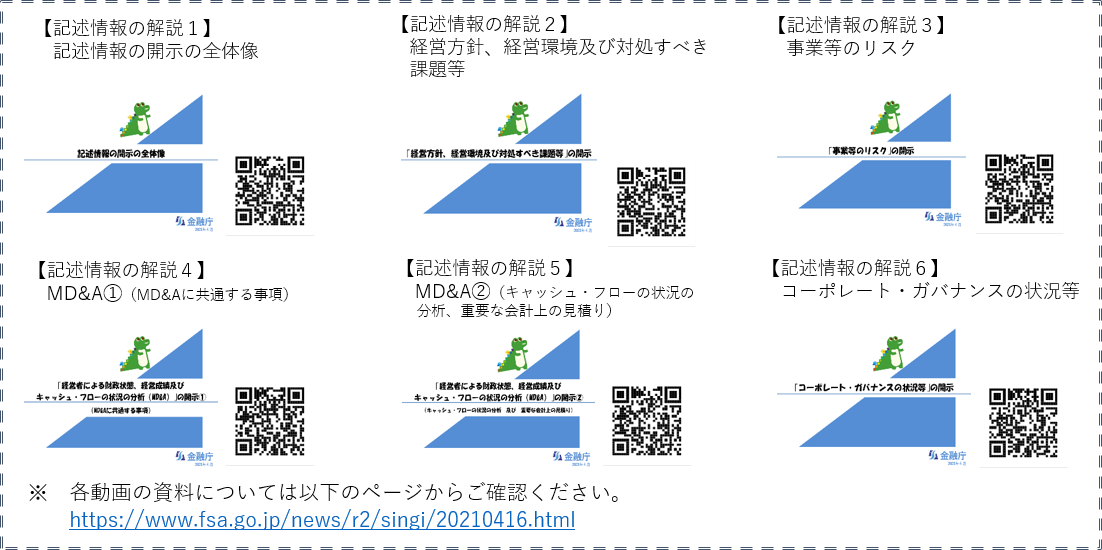

「記述情報の開示の充実に向けた解説動画」の配信について

一 はじめに

金融庁では、記述情報の開示の充実に向けた取組みとして、「企業内容等の開示に関する内閣府令」の改正に加え、「記述情報の開示に関する原則」及び「記述情報の開示の好事例集」等を公表しています。今般、更なる開示の充実を目的とした解説動画を配信(YouTube「金融庁チャンネル」)しました。

二 動画の内容

解説動画は、主に、決算業務等へ携わられる方々向けの内容となっています。各動画は1コマ10分~20分程度となっています。

また、解説動画は、「記述情報の開示の全体像」と「有価証券報告書等の主要項目」の大きく2つから構成されます。

「記述情報の開示の全体像」では、企業情報の開示の充実の背景、昨今の金融庁の取組み、財務情報と記述情報(非財務情報)の位置付け等、具体的な項目に入る前の全般的な内容について解説しています。

「有価証券報告書等の主要項目」では、「経営方針、経営環境及び対処すべき課題等」、「事業等のリスク」、「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)」、「コーポレート・ガバナンスの状況等」の項目毎に解説しています。具体的には、「法令上記載が求められている事項」や「記述情報の開示に関する原則」に沿った望ましい開示について解説した上で、Q&A形式により、実務的な記載内容を好事例とともに解説しています。是非、お気軽にご覧下さい。

三 おわりに

金融庁ホームページでは、上記解説動画に加え、企業情報の開示の充実に向けた取組みについてもご紹介しています。併せて、下記URL又はQRコードからご参照下さい。

- 企業情報の開示に関する情報(記述情報の充実)

URL :https://www.fsa.go.jp/policy/kaiji/kaiji.html

QRコード:

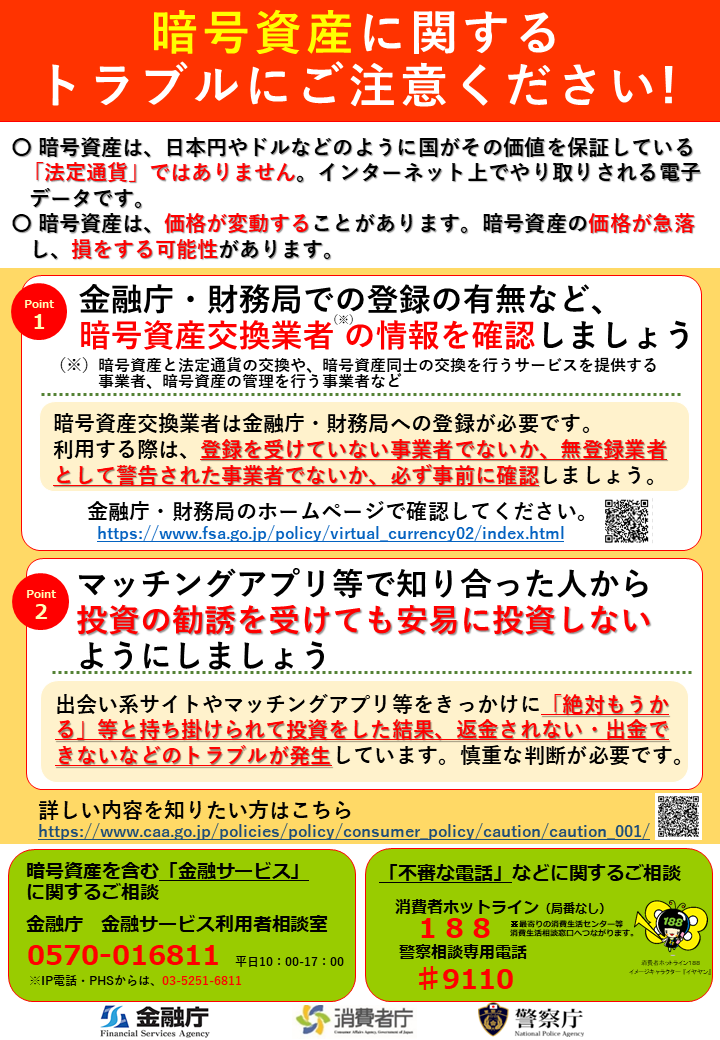

暗号資産に関するトラブルにご注意ください!

近年インターネットを通じて電子的に取引される、いわゆる「暗号資産」の取引や暗号資産の交換と関連付けて投資を持ち掛けられたことをめぐるトラブル等についての相談が多数寄せられています。

こうしたことを踏まえ、金融庁では、消費者庁、警察庁と連携して、2017年9月29日に「仮想通貨に関するトラブルにご注意ください!」を公表し、利用者に対して、広く注意を呼びかけているところです。この注意喚起は、利用者から寄せられた相談事例等に基づき、毎年見直しを行っており、今般、最新の内容に更新しました。

※ 本年4月7日公表「暗号資産に関するトラブルにご注意ください!」:

https://www.fsa.go.jp/news/r2/virtual_currency/20210407.html

暗号資産の取引等を行うかどうか慎重に判断をするために、この注意喚起をご確認いただくとともに、もし困ったときは一人で抱えず、相談窓口までご相談ください。

《暗号資産を利用する際の注意点》

・暗号資産は、日本円やドルなどのように国がその値価を保証している「法定通貨」ではありません。インターネット上でやりとりされる電子データです。

・暗号資産は、価格が変動することがあります。暗号資産の価格が急落し、損をする可能性があります。

・暗号資産交換業者(※)は金融庁・財務局への登録が必要です。利用する際は登録を受けた事業者か金融庁・財務局のホームページで確認してください。

(※)暗号資産と法定通貨の交換や、暗号資産同士の交換を行うサービスを提供する事業者、暗号資産の管理を行う事業者など

・暗号資産の取引を行う場合、事業者が金融庁・財務局から行政処分を受けているか(※)を含め、取引内容やリスク(価格変動リスク、サイバーセキュリティリスク等)について、利用しようとする事業者から説明を受け、十分に理解するようにしてください。

(※)金融庁・財務局が行った行政処分については、こちらをご覧ください。

https://www.fsa.go.jp/policy/virtual_currency02/index.html

・暗号資産交換業者の提供するウォレットで暗号資産を管理する際に、パスワードを設定する場合には、IDと同じものや利用者の名前、電話番号、生年月日等の推測が容易なものを避けるほか、他のウェブサイトと同じID・パスワードの組合せを使用しないなどの対策を講じる必要があります。管理する暗号資産が盗まれるおそれがあります。

・暗号資産や詐欺的なコインに関する相談が増えています。出会い系サイト・マッチングアプリ等をきっかけとした暗号資産の詐欺や悪質商法にご注意ください。

●困ったときの相談窓口

| 金融庁 金融サービス利用者相談室 |

電話番号:0570-016811 ※IP電話・携帯からは、03-5251-6811におかけください。 受付時間:平日10:00~17:00 |

| 警察庁 | 警察相談専用電話 #9110 又は最寄りの警察署まで |

| 消費者ホットライン | 電話番号:188(お近くの消費生活相談窓口をご案内します) |

先月の金融庁の主な取組み(2021年4月1日~4月30日)

・第11回「新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応に係る連絡協議会」開催(4月1日)

・朝日新会社設立準備株式会社に対し生命保険業の免許を付与(4月1日)

・キャリード・インタレストの税務上の取扱い(4月1日)

・国際金融ハブ取引に係る税制措置(4月1日)

・「高校生向け授業動画・教員向け解説動画」を配信(4月2日)

・島根県松江市における大規模火災にかかる災害に対する金融上の措置について要請(4月2日)

・クライメート・トランジション・ファイナンスに関する基本指針(案)公表(4月5日)

・「コーポレートガバナンス・コードと投資家と企業の対話ガイドラインの改訂について」(4月6日)

・4月28日、「TCFD開示とトランジションファイナンス-2050年カーボンニュートラルに向けて-」を開催(4月6日)

・「投資家と企業の対話ガイドライン改訂案」公表(4月7日)

・暗号資産に関するトラブルにご注意ください!(4月7日)

・金融審議会「最良執行のあり方等に関するタスクフォース」(第3回)議事次第(4月7日)

・有価証券報告書の作成・提出に際しての留意すべき事項及び有価証券報告書レビューの実施について(令和3年度)(4月8日)

・第14回「金融庁・日本銀行連絡会」を開催(4月8日)

・株式会社ゆうちょ銀行における新規業務等の認可(4月9日)

・金融事業者における顧客本位の業務運営のさらなる浸透・定着に向けた取組み(4月12日)

・第2回「ソーシャルボンド検討会議」を開催(4月13日)

・第8回「金融審議会『市場制度ワーキング・グループ』」を開催(4月15日)

・「拠点開設サポートオフィス」初の登録完了案件(4月16日)

・飲食店への協力金等の支給に係るつなぎ融資について金融機関に周知(4月16日)

・「記述情報の開示の充実に向けた解説動画」を配信(4月16日)

・関東財務局がCSFの患畜の確認を踏まえた金融上の 対応について要請(4月19日)

・第6回「サステナブルファイナンス有識者会議」を開催(4月22日)

・第51回「企業会計審議会監査部会」を開催(4月23日)

・麻生金融担当大臣談話「新型コロナウイルス感染症の感染拡大による緊急事態宣言を踏まえた金融システム・金融資本市場の機能維持について」(4月23日)

・㈱三重銀行と㈱第三銀行に対し合併認可(4月26日)

・新型コロナウイルス感染症に関連する有価証券報告書等の提出期限(4月26日)

・事業者支援ノウハウ共有サイト本格稼働に伴う参加機関・職員の公募(一次追加登録)(4月27日)

・総合政策局参事官が監査監督機関国際フォーラム(IFIAR)副議長就任(4月28日)

・金融機関における貸付条件の変更等の状況の更新(4月28日)

・「政府機関・地方公共団体等における業務でのLINE利用状況調査を踏まえた今後のLINEサービス等の利用の際の考え方(ガイドライン)」(4月30日)

感染予防の自粛に取り組む中、5月の連休もあっという間に過ぎました。皆様いかがお過ごしでしょうか?

7月からの新事務年度に向けて様々な検討が行われているなかで、広報室でも来事務年度における広報活動の改善のため、広報誌アクセスFSAの読者の方々からご意見を募集することと致しました。

「アクセスFSAでこんなテーマを取り上げてもらいたい!」「こんな政策について、より詳しく知りたい!」等のご意見やその他ご感想がございましたら、上記のアドレス(fsa_kouhou@fsa.go.jp)に是非メールをお寄せ下さい。皆様からのお便りお待ちしております。

編集・発行:金融庁広報室