アクセスFSA 第221号

Contents

講演・会議等

政策解説コーナー

- 国際金融センター関係ウェビナー:在ニューヨーク日本国総領事館主催「Updates on Japan’s International Financial Center Initiatives」の報告

- 最終化されたバーゼルⅢの国内実施

- 「事業者を支える融資・再生実務のあり方に関する研究会」論点整理2.0

お知らせ

黄川田内閣府副大臣(金融担当)インタビュー

岸田内閣発足に伴い、令和3年11月11日に就任した黄川田仁志 内閣府副大臣(金融担当)に、意気込みや金融行政への考え等について聞きました。

インタビューの概要

-

◆日本の金融市場を世界にとって魅力あるものにしたい

◆国際的なルール作りに参加し日本の金融のあり方を発信することで、新しい資本主義の一翼を担っていきたい

◆「真の海洋国家」に日本はなるべき

|

|

黄川田 仁志(きかわだ ひとし)内閣府副大臣(金融担当) 昭和45年10月13日生まれ。海洋・環境について研究。平成24年に当選。平成27年10月から外務大臣政務官を務めた。学生時代から海洋政策に一貫して取り組んできた。趣味はランニングほか。座右の銘は「感謝協力」。 |

― 内閣府副大臣(金融担当)として 意気込みを教えてください。

金融行政において大切な取組みは国内外に幅広くあります。特に、私は外務大臣政務官を務めていたこともあり、日本の金融市場を世界に開かれた魅力あるものにしたいと思っています。

香港では人権の問題が指摘され、地政学的なリスクなどが高まる中で、確固たる民主主義・法治主義に支えられた安定した政治という強みのある日本を魅力ある国際金融センターにしていきたいと考えています。金融庁職員の皆さんと力を合わせて取り組んでいきます。

また、国際的に地球温暖化がますます大きな課題として認識されています。我が国も2050年のカーボンニュートラルを見据えていく中で、企業の在り方も変わらなくてはならず、ESG投資がより盛んになってきています。会計の分野において、この観点からも非財務情報の開示の充実がより求められており、その開示は信頼に足るものでなくてはなりません。我が国の企業の対応がしっかりしたものになるよう、取り組んでいかねばならないと思っています。

そして、このような潮流をいち早く察知して国際的なルール作りにも参画できるように、現在、ISSB(International Sustainability Standards Board:国際サステナビリティ基準審議会)のアジア・オセアニア地域の事務所を東京に誘致しようと取り組んでいます。しっかりと誘致活動を行い、東京に事務所を迎え、国際的なルール作りに参加したうえで、日本の金融のあり方を発信していきたいと思います。岸田内閣が新しい資本主義を打ち出そうとしています。その一翼を担っていきたいと考えています。

― これまでに取り組まれた政策の中で、印象深いものは何ですか。

私が国会議員になったきっかけにも関係しますが、私は学生時代から、社会人そして政治家になった今まで、海洋政策に一貫して取り組んできました。

この海洋関係において、今まさにこれから花開こうとしている取組みの中で注目していただきたいのは、南鳥島周辺のレアアースの開発です。現在、内閣府のSIP(Cross-ministerial Strategic Innovation Promotion Program:戦略的イノベーション創造プログラム)の枠組みで、レアアースの開発を一生懸命行っています。

レアアースは、LEDやEVモーターの電池といった非常に革新的な技術の原材料であり、必要不可欠な物質です。しかし、現在のレアアースはサプライチェーン上で中国を経由する仕組みが出来上がっています。日本の海底からレアアースを採り、国内生産ができると、中国を経由せずに市場に出すことが可能となります。

また、日本のレアアースの特徴の一つは、放射能を含んでいないことです。海底6,000メートル下にあるレアアースですが、放射能除去のコストがかからないため、価格競争上も優位に立ち、実用化・商業化の道もしっかりと拓けてくる可能性があります。このような取組みは今までもやってきましたし、これからも注力し続けていこうと思います。

― 国会議員になったきっかけを 教えてください。

私は海洋・環境の研究者でした。当時、日本海をフィールドにしており、日本海の環境を守る国連環境計画の地域海計画という日本・中国・韓国・ロシアが参加している枠組みの中で働いていました。取り扱っていたのは環境問題ではありますが、日本と他国の境界線は海にありますから、そこには領土や海の呼称に関わる問題も絡んできます。環境だけではない様々な問題が横たわっているのです。

私が研究をしていた当時は、海洋基本法や海洋基本計画がなく、特定の担当省庁がないという状態で、一貫した海洋政策に取り組んでいる国の姿がなかなか見えませんでした。私は、研究自体は楽しかったのですが、国の将来を考えると、一研究者としての限界も感じていました。誰かこのような海洋政策に関心を持った政治家が出てきてくれたらな、と思って研究をしていました。他方で、誰かがやってくれるのを待つのではなく、人生は一度きりなので、自分で取り組んでみるべきではないのかとも思いました。親戚も含めて周囲には政治家の人は誰もおらず、少々無謀だったのかもしれませんが、何とかしようと思い、松下政経塾の門をたたき、政治家として歩み始めました。

|

| (写真:インタビューの様子) |

― 政治家として目指すものを 教えてください。

日本は「海洋国家」と言われますが、未だ「海洋国家」ではなく、まだまだ「島国国家」だと思っています。日本は「真の海洋国家」になるべきです。

「真の海洋国家」の定義は、国が意志をもって戦略を立て、主に海を活用・開発して、そして、その恩恵を国民に分配し、国民を豊かにするというものだと考えています。日本には、海洋に対する国の意思・戦略がまだまだ必要です。日本は物理的に周りが海に囲まれているため受動的に海と仕方なく付き合っているだけのように見えます。

私は、海という環境をフル活用して国民のためになる政策をしっかり策定していく、そういう政治家になりたいと思っています。

地球の七割が海です。海を制したものが世界の中心となっています。イギリスやアメリカもそうでした。海洋国家として繁栄するということは世界の中心となるということです。これは覇権を目指すというわけでは必ずしもありませんが、海洋国家を標榜するのであれば、国の意思・戦略をしっかりと位置付けて取り組むことで、日本は飛躍できるのではないかと考えています。

|

| (写真:インタビューの様子) |

― 休日などに、どのようにリフレッシュされていますでしょうか。

休日らしい休日は、お盆と年末ぐらいですが(笑)、激務に耐えられるように体力作り とリフレッシュを兼ねて、ランニングや筋力トレーニングをしています。地元の越谷市と 草加市の川辺をひたすら走っています。

また、普段、家族と一緒に過ごす時間が少ないので、休みの際は、子供に勉強や運動を教えたりしています。

― 最後に座右の銘をお願いします。

座右の銘は「感謝協力」です。「感謝」だけではなく「感謝協力」です。

私は松下政経塾で学びました。松下政経塾の五誓の最後の言葉に「感謝協力の事」があります。常に感謝の心を抱いて取り組んでいれば、人々の「和」も得られ、より良い成果が出るということを意味しています。

この「和」については、「和を以て尊しとなす」という聖徳太子の言葉があります。鈴木大臣の座右の銘※でもあります。この「和」を保つには常に感謝の気持ち、自分自身もいろいろなことに協力するという気持ちが必要であり、それがあれば「和」をもって様々なことが達成できるという意味の「感謝協力の事」は非常に日本らしい誓いだと思います。「和」にたどり着く前に「感謝の気持ち」また「協力の精神」を持てば、結果的に「和」を得られます。「感謝協力」は「和」にたどり着く前の心得と言えばいいかもしれません。何か言葉を書いてくださいと頼まれると「感謝協力」と色紙に書いて渡すようにしています。

感謝の気持ちを持って、鈴木大臣をはじめとする金融行政の関係者の皆様と施策に取り組んでいきたいと思います。

※ アクセスFSA先月号(2021年12月号)の鈴木大臣インタビューhttps://www.fsa.go.jp/access/r3/220.pdf

をご参照ください。

中小企業等の金融の円滑化に関する意見交換会

~ 鈴木大臣による要請 ~

令和3年11月24日、金融庁は、新型コロナウイルス感染症(以下、コロナ)の影響により、依然として厳しい資金繰り状況に直面している事業者がおられることや、年末・年度末に向けて、運転資金等の需要が高まることを踏まえ、中小企業等の金融の円滑化について、鈴木大臣をはじめとする政府当局者と官民の金融関係団体等の代表者との意見交換会を開催しました。

同意見交換会においては、冒頭、鈴木大臣から官民の金融関係団体等の代表者に対して、コロナの影響が長期化する中で、事業者の支援に尽力いただいていることに感謝を申し上げるとともに、引き続き、売上減少などで厳しい経営環境にある事業者の支援に万全を期していただくようお願いを申し上げました。

|

| (写真:意見交換会で発言する鈴木大臣) |

|

| (写真:意見交換会の様子) |

また、出席した官民の金融関係団体等の代表者からは、コロナの長期化や資源高等による先行きへの懸念を踏まえ、資金繰り支援はもちろんのこと、政府系金融機関との連携による資本性劣後ローンの活用や、事業再構築補助金などの公的制度を活用した本業支援に丁寧かつきめ細やかに努めていくといったウィズコロナ・ポストコロナ時代に向けた声が聞かれました。

さらに、同日付にて、金融関係団体等に対し、コロナの影響や足下の経営環境の変化、資金需要の高まる年末を迎えることを踏まえ、事業者の業況を積極的に把握し、資金繰り相談に丁寧に対応するなど、事業者のニーズに応じたきめ細かな支援を引き続き徹底すること、ポストコロナに向けた本業支援の取組を積極的に促進すること等を書面で要請するとともに、当該要請文を公表し、要請内容の周知徹底を図りました。

<意見交換会参加金融関係団体等>

全国銀行協会、全国地方銀行協会、第二地方銀行協会、全国信用金庫協会、全国信用組合中央協会、

信託協会、全国労働金庫協会、農林中央金庫、日本政策金融公庫、全国信用保証協会連合会、

沖縄振興開発金融公庫、商工組合中央金庫、日本政策投資銀行、住宅金融支援機構

※ 令和3年11月24日公表「中小企業・小規模事業者に対する金融の円滑化について」は、

https://www.fsa.go.jp/news/r3/ginkou/20211124.htmlをご参照ください。

IFRS対応方針協議会

~黄川田副大臣による要請~

令和3年12月8日、金融庁が共同事務局を務めるIFRS対応方針協議会※1が開催され、サステナビリティ開示に関する最近の動向等について議論が行われました。会議の冒頭、黄川田内閣府副大臣(金融担当)が、国際会計基準(IFRS)を策定しているIFRS財団により設立された国際サステナビリティ基準審議会(ISSB)への日本の対応に関する協力の要請を行いました。

1.経緯

IFRS財団は、気候変動をはじめとするサステナビリティ開示に係る国際的な基準設定主体であるISSBの設立を令和2年より検討しており、昨年11月3日、ISSB設置を正式に公表しました。この公表において、ISSBのアジア・オセアニア地域での拠点については、IFRS財団で議論を継続することとされました。

IFRS財団によるサステナビリティ開示基準の策定に向けた取組みは、G7やG20でも歓迎されており、ISSBの基準は新たな国際基準となる可能性が高いとされています。

こうした中、日本からは、昨年8月31日、IFRS対応方針協議会名でISSBに対する資金拠出、及び既に東京に有しているIFRS財団アジア・オセアニアオフィスをサステナビリティ開示基準の策定においても活用することを提案する内容の書簡※2を、IFRS財団評議員会議長に送付しました。

また、政府としては、東京へのアジア・オセアニア拠点設置をさらに強く働きかけるため、昨年11月26日、鈴木金融担当大臣からリーカネンIFRS財団評議員会議長宛に書簡※3を送付しました。さらに、政府からIFRS財団へ直接資金拠出を行うべく、昨年12月20日に成立した令和3年度補正予算において、約1.1億円の予算措置が盛り込まれました。

2.黄川田金融担当副大臣の挨拶

今般、黄川田副大臣より、国際的なサステナビリティ開示基準の策定に当たって、東京へのアジア・オセアニア拠点の設置に向けた国際的な働きかけや、国内での体制整備を官民一体で進めることが急務であることから、IFRS対応方針協議会に参加する国内の主要な関係団体に対し、あらためて、関係者が連携し一丸となっての対応を要請しました。

|

|

| (写真:協議会参加メンバー(写真撮影時のみマスクを外しています。)) |

※1 国際会計基準(IFRS)に関連する日本の市場関係者の意見集約を目的とした会議体であり、9つの団体(一般社団法人日本経済団体連合会、日本公認会計士協会、株式会社日本取引所グループ/株式会社東京証券取引所、公益社団法人日本証券アナリスト協会、企業会計基準委員会、公益財団法人財務会計基準機構、金融庁、経済産業省、法務省)から構成され、公益財団法人財務会計基準機構及び金融庁が事務局を務める。

※2 令和3年9月6日公表、「国際サステナビリティ基準審議会(ISSB)への資金拠出に関するIFRS財団評議員会議長へのレター発出について」は、https://www.fsa.go.jp/inter/etc/20210906/20210906.htmlをご参照ください。

※3 令和3年12月27日公表、「国際サステナビリティ基準審議会(ISSB)に関するIFRS財団評議員会議長への

レター発出について」は、https://www.fsa.go.jp/inter/etc/20211227/20211227.htmlをご参照ください。

国際金融センター関係ウェビナー:在ニューヨーク日本国総領事館主催

「Updates on Japan’s International Financial Center Initiatives」の報告

総合政策局総合政策課 課長補佐 田中 豪

係長 尾花 祐美

(※本稿において意見に係る部分は筆者の個人的見解であり、所属組織の見解を示すものではありません。)

政府は、国際金融センターとしての日本の地位を確立すべく、海外資産運用業者等の参入促進に取り組んでいます。その主な実行部隊である総合政策課は、在外公館や業界団体等とも連携し、海外向けのプロモーション活動にも力を入れています

本稿では、昨年12月6日に在ニューヨーク日本総領事館主催で当庁の職員2名(中川 彩子 監督局証券課資産運用室監督参事官・田中 豪 総合政策局総合政策課課長補佐)が登壇したウェビナーの模様等についてご紹介します。

1.背景

日本が国際金融センターとしての地位を確立することのメリットとしては、

・日本国内の雇用・産業の創出や経済力の向上に資する

・国際的にも、複数拠点による地理的分散を通じ、パンデミックや災害リスク等に対するアジアひいては世界の金融システムの強靭性を高めることにもつながる

ことが挙げられます。

また、世界に対してアピールしている日本の強みとしては、

・大きな実体経済や株式市場

・1,900兆円もの個人金融資産

・安定した治安や生活環境

などが挙げられます。

こうした観点から、国内外の資産運用業者が日本でビジネスを行いやすくなるよう、政府横断的な政策パッケージを通じ、総合的な環境整備を行っているところです。具体的には、

・特に金融関係者から要望が強い税制の抜本的な見直し

・海外資産運用業者の金融商品取引法上の参入手続の簡素化

・在留資格の特例の創設

・英語によるワンストップでの支援窓口の創設

といった取組を進めてきました。

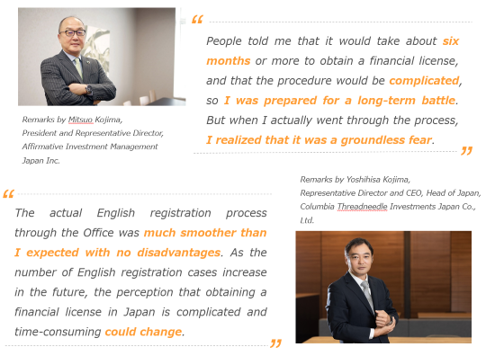

実際に日本での新規の拠点開設に繋げていくため、総合政策課では、こうした制度改正の内容を周知するための広報活動にも熱心に取り組んでいます。具体的には、まず、国際金融センターに関する専用ウェブサイトを昨年3月に開設※しました(図1)。

| (図1)国際金融センター特設ページ | |

|

この専用ウェブサイトでは、これまでの政府の取組に加えて、実際に新たに日本に参入した事業者のインタビュー記事、日本での創業・生活にあたり必要となる業者(弁護士、行政書士、司法書士、不動産会社、病院など)といった幅広い情報を提供しています。

更に、業界団体や在外公館等、関係機関とも連携して英語によるウェビナーを開催し、情報発信に努めているところです。今事務年度では、今回を含め、開催を公表しているセミナーだけでも、職員が10回登壇し、延べ約2,500以上人の方々に国際金融センターの取組を説明してきました。その他、少人数の事業者に向けたラウンドテーブルも多数開催しております。

2.当日の模様

今回のイベントは、昨年3月に在ニューヨーク日本総領事館主催で開催した国際金融センターに関するウェビナーに続くものです。3月以降、国際金融センターに向けた取組が進展し、コロナ禍にも関わらず、足元でも海外資産運用業者が参入する事例も複数出てきたことから、北米の事業者からは、金融庁から3月以降のアップデートを聞きたいとの声が多数寄せられていました。

当日は、アメリカやカナダに加えて、イギリス、香港、シンガポール等の様々な地域から約70名の参加がありました。参加者のバックグランドとしては、資産運用業者が約半数、銀行や証券会社が2割強という構成でした。

当日の流れとしては、金融庁からの一方的な情報発信にならないよう、ウェビナーの冒頭にZoomの機能を利用した簡単なアンケートを実施し、また、金融庁からのプレゼンテーションの後には視聴者からのQAセッションの機会も設けるなど、インタラクティブなウェビナーとなるよう工夫しました。

導入として実施したアンケートでは、日本での拠点開設を検討する上での魅力や課題等について意識調査を行い、日本進出の魅力は資金調達機会や投資機会にあるとの回答が多数を占めました。他方で、日本の課題については金融規制や言語が障壁との回答が多く、世間でよく挙げられる税制面への言及が少なかった点は意外に感じたところです。また、日本への進出を検討しているかという質問に、75%の人が「はい」と回答したことは心強い結果でした。

続いての金融庁からのプレゼンテーションにおいては、税制や在留資格だけでなく、昨年11月に施行された海外資産運用業者向けの簡素な参入手続や、拠点開設サポートオフィスによる英語での登録完了事例等について紹介しました(図2)。

プレゼンテーション終了後には、参加者から多数の質問が寄せられました。具体的には、

・「国際金融センター」の取組に対する金融庁の本気度

・海外から日本に投資した場合の課税関係

・新型コロナウイルス変異株を受けた入国管理の状況

・バイリンガルなコンプライアンスオフィサーの採用の課題

等についてです。

| (図2)英語での登録完了事例 | |

|

3.イベント後のフィードバック

イベント終了後には、参加者に満足度や理解度、今後同様のウェビナーに出席したいかどうか等、アンケートを行いました。回答者のうち、「とても満足した」・「満足した」との評価が合計で9割以上であり、また、内容についても、「とてもよく理解できた」・「理解できた」の評価も合計すると9割以上となっており、その理由として、「実務的なトピックが網羅されていた」、「十分に詳細が理解できた」、「新たに創設された、簡素な参入手続の説明がありがたかった」等が挙げられていました。

また、「参入のインセンティブや支援事業についてもっと詳しく知りたい」、「国際金融センターの取組について、定期的に海外に情報発信していくことが大切」、「今回のよう多岐に渡るトピックを網羅したセミナーを今後とも聴講したい」といった好意的なフィードバックも数多くありました。

4.最後に

今回のウェビナーのフィードバックで得た内容など、国内・海外問わず、官民の関係者のご協力やご知見をいただきながら、不断に改善に取り組んでいくことで、国際金融センターとしての機能の確立を目指していくと共に、引き続きこうした取組の情報発信を強化していきます。末筆になりますが、主催者として今回のイベントの準備・運営に尽力いただいた在ニューヨーク日本総領事館の関係者の皆様、そして、イベントの周知にご協力くださった国内外の政府関係者・金融関係者の皆様に感謝申し上げます。

※ 国際金融センター特設ページについては、

https://www.fsa.go.jp/internationalfinancialcenter/index.htmlをご参照ください。

最終化されたバーゼルⅢの国内実施

総合政策局リスク分析総括課健全性基準室 係長 平田 俊太郎

はじめに

金融庁は、最終化されたバーゼルⅢの国内実施のため、2021年中に自己資本比率規制等に係る告示の一部改正案等に関する一連のパブリック・コメントを実施しました※1。

本稿では、改正案の背景、ポイント及び国内での適用開始時期について説明致します。

改正案の背景

金融危機以降、国際的な銀行の自己資本比率規制(バーゼルⅢ)について順次見直しが実施され、2017年12月、一連の規制改革を最終化する旨が国際的に合意されました。

最終化されたバーゼルⅢでは、持続可能な経済成長を支える金融仲介機能の維持と、リスクに見合った資本賦課の適正化を図ることが目的とされています。この枠組みには、リスク・アセットの過度なバラつきを軽減するため、資本フロア(内部モデル手法で計測したリスク・アセットの総額に標準的手法対比での下限を設けること。)の導入及びリスク(信用リスク、CVA※2リスク、マーケット・リスク、オペレーショナル・リスク)の計測手法の見直し等が盛り込まれています。

当該合意では、2023年からの国内実施が各国に求められていることから、合意内容を踏まえた関連告示改正案のパブリック・コメント※3を実施しました。

改正案のポイント

①総論

バーゼルⅢの最終化パッケージには、資本フロアが導入されました。これにより、内部モデルを用いる金融機関は、内部モデル手法を用いて計測したリスク・アセットの総額が、標準的手法を用いて算出した額に72.5%を掛けた額を下回らないことが求められます。なお、国際合意に沿って、現行の内部格付手法採用行に適用される掛目については、5年かけて50%から72.5%まで段階的に引き上げられます(図1)。

②信用リスク

標準的手法(SA)・内部格付手法(IRB)という既存の枠組みを維持しつつ、それぞれの手法を一部見直します。

SAの変更点は、主に、(1)デュー・ディリジェンス分析の実施、(2)リスク・ウェイト(RW)の水準・資産クラスの変更となります。

(1)外部格付による事業会社のRWの判定では、デュー・ディリジェンス分析を通じて、外部格付が示す水準よりも高いRWが適当と考えられるときは、RWの調整を求めます。

(2)株式のRWの引上げ※4や無格付の中堅中小企業のRWの引下げ等のRW水準の変更を行います。また、特定貸付債権の新設・不動産関連融資に係る資産クラスの細分化等の資産クラスの見直しを行います。

IRBでは、株式に対するIRB適用の廃止やIRBが適さない資産へのIRB利用制限、先進的内部格付手法の適用範囲の制限等の措置を講じます。

③CVAリスク

改正案では、金融機関のデリバティブ取引の規模・特性等を踏まえ、新たな計測手法としてSA-CVA及びBA-CVAを整備しました。適格ヘッジの範囲が拡大したほか、会計との整合性やリスク感応度の向上を図っています。これに伴い、現行規制の先進的リスク測定方式及び標準的リスク測定方式は廃止となります。また、デリバティブ取引の規模が小さい金融機関向けに、簡便的な手法を設けています。

④マーケット・リスク

リスク量の計算方法については、従前の(旧)標準的方式、内部モデル方式に加え、新しい標準的方式を含めた3つの計測方式による枠組みによる変更となります。

これまで標準的方式と称していた旧方式については、改正案において簡便的方式となります。

(新)標準的方式は、リスク感応度方式、デフォルト・リスク・チャージ方式、残余リスク・アドオン方式で構成されます。

内部モデル方式は従前の計測手法を廃止し、期待ショートフォールに基づく内部モデル資本賦課、ストレス・シナリオによる資本賦課、デフォルト・リスク資本賦課で構成される手法に変更します。

⑤オペレーショナル・リスク

オペレーショナル・リスクに関する従前の内部モデル手法を廃止し、新しい標準的計測手法へ一本化します。(新)標準的計測手法は、事業規模指標(BI)の大きさに応じた掛け目により、事業規模要素(BIC)を計算し、これに内部損失乗数(ILM)を掛け合わせてリスク量を計測するものです。

⑥レバレッジ比率

レバレッジ比率とリスク・アセットベースでの自己資本比率の要件のバランスを確保する観点から、G-SIBsに対するレバレッジ比率の水準の上乗せ措置を導入します。また、一部レバレッジ・エクスポージャーの定義を見直しています。

国内での適用開始時期

改正案の国内実施時期に関しては、国際統一基準金融機関及び内部モデルを用いる国内基準金融機関※5については、2023年3月末(国際合意)より適用開始予定としています※6。

他方、内部モデルを用いない国内基準金融機関については、適用を2年間延期可能とし、2025年3月末からの適用を予定しています※7。

今後について

引き続き、関係者と十分に対話を行いながら、国内実施に向けた準備を進めてまいります。

※1 以下のとおり、関連告示改正案のパブリック・コメントを実施しています。

・オペレーショナル・リスク:令和3年3月31日~4月30日

・信用リスク、CVAリスク、マーケット・リスク:令和3年9月28日~10月29日

・レバレッジ比率規制:令和3年10月29日~11月29日

それぞれの詳細については、こちらをご覧ください。

オペレーショナル・リスク:https://www.fsa.go.jp/news/r2/ginkou/20210331-3.html

信用リスク、CVAリスク、マーケット・リスク:

https://www.fsa.go.jp/news/r3/ginkou/20210928-2.html

レバレッジ比率規制:https://www.fsa.go.jp/news/r3/ginkou/20211029-2.html

※2 信用評価調整(Credit Valuation Adjustment)。

※3 昨年9月に実施したパブリック・コメントには、適格格付機関に関する告示の一部改正案等も含まれています。

※4 改正案では、株式のRWが現在の100%から引き上げられます。国際合意に沿って5年かけて段階的に引き上げることに加え、内部モデルを用いない国内基準金融機関については上記のとおり実施を2年間後倒しする結果、地域金融機関の大宗において、実際の引上げ開始は2026年3月末からとなり、例えば上場株式に対する250%のRW適用は2030年3月末からとなります(図2)。

(図2)株式RWの引上げ時期

※5 国際統一基準金融機関とは、海外営業拠点を有する金融機関を指します。また、内部モデルとは、リスク計測における内部格付手法(信用リスク)及び内部モデル方式(マーケット・リスク)等の各手法を指します。

※6 国際情勢等を見ながら引き続き検討してまいります。

※7 2021年9月から実施したパブリック・コメントにおいて、内部モデルを採用しない国内基準金融機関への適用を1年後ろ倒し、2024年3月末から適用可能とする案をお示ししました。その後、「コロナ克服・新時代開拓のための経済対策」(令和3年11月19日閣議決定)において、「銀行等向け資本規制の柔軟な運用を通じた事業者支援に資する貸出余力の確保」が盛り込まれました。その一環として、内部モデルを用いない国内基準金融機関への適用時期については、新型コロナウイルス感染症対策や地域活性化のためのエクイティ支援に万全を期すため、これを更に1年延期し、2025年3月末からの適用を可能とする予定です。

「事業者を支える融資・再生実務のあり方に関する研究会」

論点整理2.0の公表について

監督局銀行第二課地域金融企画室 室長補佐 松本 亜衣

室長補佐 中村 哲

室長補佐 秋山 絵理子

監督局銀行第二課 課長補佐 冨川 諒

1.はじめに

金融庁では、企業・経済の持続的な成長に貢献する観点から、金融機関が、それぞれの企業の経営者が描く多様な成長のあり方やニーズに、金融機能の発揮を通じて応えやすくなるよう、様々な取組みを進めてきました。昨今は、特に、コロナ後を見据えた中小企業等の事業再生や事業承継の促進、ベンチャー企業への資金供給等の観点から、不動産担保や個人保証に依らない、多様な資金調達の環境整備が喫緊の課題となっています。

学識経験者・実務家などからなる「事業者を支える融資・再生実務のあり方に関する研究会」では、多様な融資実務を形作る新たな選択肢として、のれん等の無形資産も含む事業全体に対する担保制度「事業成長担保権(仮称)」の可能性について議論を行ってきました。その議論の成果は、「論点整理」としてとりまとめられ、一昨年12月に公表されています※1。

その後も、様々な実務関係者等と意見交換や、昨年10月に開催された研究会でのご議論を踏まえ、翌11月、その改訂版を「論点整理2.0」として公表しました※2。本稿では、「論点整理2.0」の主な改訂のポイントをご紹介します。

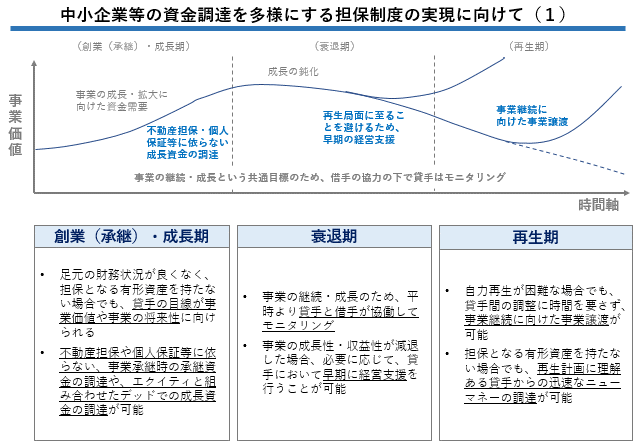

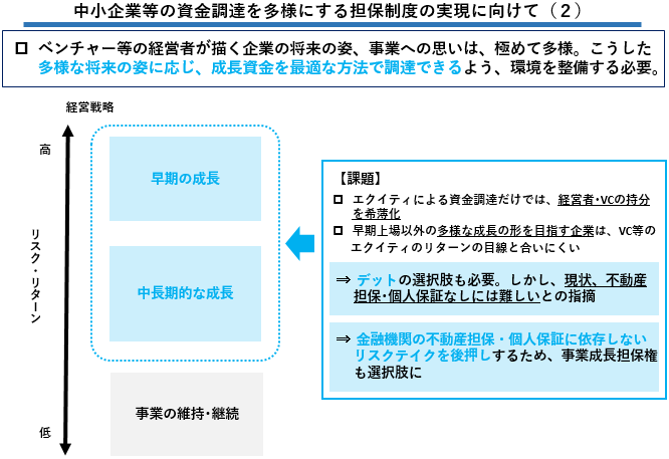

2.事業成長担保権の利点や留意点

「論点整理2.0」では、事業者やベンチャーキャピタル、金融機関等から寄せられた、事業成長担保権を活用する際の利点、実務上の留意点、要望等について紹介しています。

利点の1つ目として、有形資産の少ない企業や再生企業等において、足元の財務状況に関わらず、事業の将来性に基づいて、必要な借り入れがしやすくなること、が挙げられました。

2つ目は、主にベンチャー企業から寄せられた利点として、事業成長担保権を活用した融資が可能となれば、出資での資金調達に比べ、持分の希薄化を抑えられる、といった点が挙げられました。

3つ目は、事業成長担保権が新たな経営者への規律付けとなりうることから、経営者保証に過度に依存しない資金調達が可能になること、4つ目は、メインバンクを明確化でき、より迅速な経営改善・再生支援が期待されること、です。

他方、留意すべき点として、事業成長担保権を活用するには、「事業のモニタリングを通じて適切な支援を行うこと」が根底にあるため、事業者と金融機関との間で、事業者の経営戦略やビジネスモデル、業種特性等も踏まえた事業の将来性や事業計画についての理解がしっかりと共有される必要がある、ということが挙げられました。

もう一つ留意すべき点は、1つ目の点も踏まえ、事業者の経営戦略や金融機関のビジネスモデル次第では、事業成長担保権が馴染まない場合もあるため、金融機関に対して活用を一律的に強制するようなことは不適切でないか、というものでした。

|

3.活用の具体的なイメージ

さらに、「論点整理2.0」では、その活用の具体的なイメージについても、実務関係者の方々から寄せられた想定事例を元に、「成長」「承継」「再生」という3つの局面ごとに整理しています。

例えば、成長局面では、SaaS企業の想定事例が紹介されています。SaaS企業は、人件費や広告費により足元では赤字であっても、顧客基盤の拡大や解約率の低さが見込まれる場合には、将来にわたり安定的なキャッシュフローが期待できるビジネスモデルです。財務情報だけでなく、事業の将来性を的確に考慮するためのツールを活用することで、成長資金の調達方法の可能性がより広がりうるケースです。

他にも、事業承継において、価値ある事業が後継者不在のまま廃業に至ることのないよう、事業成長担保権を活用することで後継者の保証に依らず承継資金を融資しうるといった事例や、再生局面において、将来性が見込まれる事業者に対しては、事業成長担保権を活用することで、その可能性を見出した1行もしくは少数の金融機関が、迅速に追加資金を融資しうるといった事例などをご紹介しています。

こうした想定事例についてもご議論いただくことで、「具体的な活用場面が共有されて理解が深まった」「業界にも共有して業界全体の理解を深めて欲しい」といったご意見をいただきました。

4.今後の検討について

事業成長担保権の具体的な制度設計については、今後も実務関係者の方々からご意見をいただきながら、検討していくことになりますが、「論点整理2.0」では、事業の継続・成長に資する担保制度のあり方に関し、論点ごとに寄せられた視点や意見をさらに整理しています。

昨年6月に閣議決定した政府の「成長戦略フォローアップ」では、こうした担保制度について、「ベンチャー企業等不動産等の有形資産を持たない事業者であっても経営者保証に依存せずに資金調達ができるとともに、金融機関が企業の事業継続や発展を支えながら、経営改善支援等に注力できる環境を整備するため、海外の制度・実務等も参考に、のれんや知的財産等の無形資産を含む事業全体を対象とする新たな担保制度について、利便性確保の方法や他の債権者の保護等に留意しつつ、検討する」と盛り込まれました。昨年4月からは、担保法制見直しを議論する法制審議会担保法制部会の議論が始まり、先月には、事業全体に対する担保制度についても議論されるなど、具体化に向けて一歩ずつ検討が進んでいます。

金融庁では、引き続き、企業・経済の持続的な成長に資するような多様な融資実務の実現に向けて、重要な要素となる新たな担保制度の実現についての議論にも積極的に貢献してまいります。

|

※1 アクセスFSA第210号(https://www.fsa.go.jp/access/r2/210.pdf)をご参照ください。

※2 令和3年11月30日公表、「『事業者を支える融資・再生実務のあり方に関する研究会』論点整理2.0」については、https://www.fsa.go.jp/singi/arikataken/rontenseiri2.pdfをご参照ください。

市場へのメッセージ

~ 金融商品取引法違反行為に係る裁判所への禁止及び停止命令発出の申立て ~

証券取引等監視委員会(以下「証券監視委」といいます。)は、勧告事案等に関する解説記事を「市場へのメッセージ」として証券監視委ウェブサイトに掲載しております。

ここでは、昨年12月24日に掲載した「市場へのメッセージ」の内容の一部についてご紹介します※1。

証券監視委は、令和3年9月17日、東京地方裁判所に対して、SKY PREMIUM INTERNATIONAL PTE. LTD.(スカイプレミアムインターナショナル社。以下本節において「当社」といいます。)及び当社のCSO(最高営業責任者)であり日本における営業活動の統括責任者である水島忍(以下、当社及び水島忍を併せて「当社ら」といいます。)に金融商品取引法違反行為(無登録で、投資一任契約の締結の媒介を業として行うこと)の禁止及び停止を命ずるよう申立てを行いました※2。

【事案の概要】

当社らは、金融商品取引法第29条所定の登録を受けずに、国内の一般投資家に対しエージェント約500人を介して、投資セミナーを開催するなどして、当社会員のみ契約可能な取扱商品である「LION PREMIUM」(投資一任契約に基づく投資運用に該当する海外投資商品。以下「ライオンプレミアム」といいます。)について取得勧誘を行っていました。

また、当社らは、上記取得勧誘後も、申込書等の記載方法を助言・指示するなどして、当該商品について顧客とThink Smart Trading社(当該商品に係る運用指示を行っているとされる主体。法人格の有無、実在性及び実態は不明です。)との間の投資一任契約の締結の媒介を行っていました。

[ライオンプレミアムの概要]

ライオンプレミアムは、Think Smart Trading社の運用指示に基づき、GQ CAPITAL INC.(平成27年にベリーズ国において設立された外国為替証拠金取引取扱業者と説明されています。以下「GQ社」といいます。)において外国為替証拠金取引(FX取引)を実施する商品であり、顧客からの当該商品への投資資金は、チェコスロバキア貿易銀行(以下「CSOB銀行」といいます。)に開設されたGQ社名義の口座において分別管理される、と説明されています。

しかしながら、複数の海外当局の協力を得て証券監視委が調査した結果によれば、顧客からの投資資金について、当社の顧客に対する説明内容とは異なり、足下、CSOB銀行にはGQ社の口座がなく、同銀行のGQ社口座宛に送金代行業者からの送金も行われておらず、FX取引運用されていることの確認はできませんでした。

当社ら(当社の前身であるNSC PLANNING株式会社を含みます。)は、ライオンプレミアムの前身の商品である「SAMURAI SYSTEM」(サムライシステム)や「Lion」(ライオン)の取得勧誘等を併せ、長期間にわたり投資一任契約の締結の媒介を行っていました。

なお、当社らの説明によれば、これまでに約2万2,000人の一般投資家(会員)に対して当該商品(前身の商品を含みます。)の契約締結をさせており(現時点で投資残高を保有している人数は不明です。)、当該契約に基づく一般投資家からの投資総額は、これまでに約1,200億円(これまでに約500億円は投資家に対して返金等したとしていますが、預かり資産残高額は不明です。)であるとしています。

上記のような行為を業として行う場合には、金融商品取引法上の登録(投資助言・代理業の登録)を受ける必要がありますが、当社らは、この登録を受けることなく、上記行為を行っていました。

当社らに対しては、令和3年12月8日に、東京地方裁判所から、当該金融商品取引法違反行為の禁止及び停止を命ずる決定が出されています※3。

証券監視委においては、引き続き、関係機関とも連携しつつ、無登録業者に対して厳正に対処してまいります。投資者の皆様におかれては、無登録業者と取引を行うことがないように、注意してください。

【スカイプレミアム(ライオンプレミアム)の顧客の皆様へ】

- 東京地方裁判所は、証券監視委の申立ての内容どおり、当社らが、ライオンプレミアムに関し、登録を受けずに金融商品取引業(媒介)を行っていたことを認め、当該行為の禁止及び停止を命令しました(令和3年12月8日)。登録を受けずに金融商品取引業を行うことは違法です。

- 複数の海外当局による協力を得て当委員会が調査した結果によれば、顧客からの投資資金について、当社の顧客に対する説明内容とは異なり、足下、CSOB銀行にはGQ社の口座がなく、同銀行のGQ社口座宛に送金代行業者からの送金も行われておらず、FX取引運用されていることの確認はできませんでした。

- 当社は、金融商品取引業の登録を受けた業者ではありません。また、GQ CAPITAL INC.(「GQFX」とも呼称)も金融商品取引業の登録を受けた業者ではありません。

- 当社らは、ライオンプレミアム以外にも、RL360社、Premier Trust社、Cornhill Management社の海外投資積立商品を当社ウェブサイト上で案内していましたが、いずれにしても、当社らは、金融商品取引業の登録を受けた業者ではありません。

- 【一般投資家の皆様へ】も、併せてご確認ください。

- スカイプレミアム(ライオンプレミアム)に関するご相談は、以下の相談窓口にご連絡ください。

ご相談窓口

・消費者庁 消費者ホットライン:https://www.caa.go.jp/policies/application/inquiry/![]()

消費者ホットライン(電話:188)にて、お近くの消費生活相談窓口をご案内します。

・日本弁護士連合会の法律相談窓口:https://www.nichibenren.or.jp/legal_advice.html![]()

法律相談の概要や各種窓口などを紹介しています。

【一般投資家の皆様へ】

- 無登録業者が、実際には契約内容のとおりの取引を行っていなかったなどのトラブルが多発しています。無登録業者には、金融庁の監督権限が及ばず、投資者保護規定に基づく命令・処分等が行えませんので、ご注意ください。

- 一般に、無登録業者は、実際には契約内容のとおりの取引・運用等を行っていなかったとしても、返金等を希望する一部の顧客に対し、他の顧客の投資資金を流用することで、返金等に応じることがあります。したがって、仮に、これまで返金等を受けることができていたとしても、そのことをもって、当該商品が信頼できるとは言えませんので、ご注意ください。

- 日本で登録を受けずに金融商品取引業を行うことは違法です。登録等業者一覧等については、それぞれ下記の金融庁のウェブページをご覧ください。

・免許・許可・登録等を受けている業者一覧:https://www.fsa.go.jp/menkyo/menkyo.html

・無登録で金融商品取引業を行う者の名称等:https://www.fsa.go.jp/ordinary/chuui/mutouroku.html

・外国為替証拠金取引(FX取引)の注意点 :https://www.fsa.go.jp/ordinary/iwagai/index.html

・無登録の海外所在業者による勧誘の注意点:https://www.fsa.go.jp/ordinary/kanyu/20090731.html

※1 「市場へのメッセージ」の全文については、証券監視委ウェブサイトをご参照ください。

参考URL:https://www.fsa.go.jp/sesc/message/20211224-1.html![]()

※2 令和3年9月17日公表、「SKY PREMIUM INTERNATIONAL PTE. LTD.(スカイプレミアムインターナショナル社)及びその役員1名による金融商品取引法違反行為に係る裁判所への禁止及び停止命令発出の申立てについて」は、https://www.fsa.go.jp/sesc/news/c_2021/2021/20210917-1.html![]() をご参照ください。

をご参照ください。

※3 令和3年12月8日公表、「SKY PREMIUM INTERNATIONAL PTE. LTD.(スカイプレミアムインターナショナル社)及びその役員1名による金融商品取引法違反行為に係る裁判所の禁止及び停止命令の発令について」は、https://www.fsa.go.jp/sesc/news/c_2021/2021/20211208-1.html![]() をご参照ください。

をご参照ください。

信用金庫とお取引いただいているお客さまへ

-マネー・ローンダリング及びテロ資金供与対策にご協力ください-

先月の金融庁の主な取組み(令和3年12月1日~12月31日)

・令和3年9月期決算の概要(主要行等:12月3日、地域銀行:12月3日、主要生損保:12月17日)

・金融安定理事会による 「危機管理グループの好事例集」(12月6日)

・高病原性鳥インフルエンザ疑似患畜の確認を踏まえ、金融上の対応について要請(九州財務局及び福岡財務支局:12月3日、関東財務局及び中国財務局: 12月7日、東北財務局: 12月13日)

・東北財務局がCSFの患畜の確認を踏まえ、金融上の対応について要請(12月13日)

・「ソーシャルプロジェクトのインパクト指標等の検討に関する関係府省庁会議」の設置(12月14日)

・株式会社UI銀行に対し、銀行法第4条第1項の規定に基づく銀行業の免許を付与(12月17日)

・「記述情報の開示の好事例集2021」の公表(12月21日)

・新型コロナウイルス感染症生活困窮者自立支援金の支給に伴うお願い(12月21日)

・学生等の学びを継続するための緊急給付金の支給に伴うお願い(12月21日)

・個人向け緊急小口資金等の特例貸付の実施に伴うお願い(12月21日)

・年末の資金繰り支援の徹底等(12月21日)

・「金融庁の1年(2020事務年度版)」の公表(12月22日)

・令和4年度税制改正の大綱等における金融庁関係の主要項目(12月24日)

・令和4年度予算、機構・定員(案)(12月24日)

・「経営者保証に関するガイドライン」の活用実績(12月24日)

・経営健全化計画の履行状況報告(12月24日)

新年の冒頭は、黄川田副大臣へのインタビューです。

海洋政策に長年取り組まれてきた黄川田副大臣。

インタビューの際、黄川田副大臣からは、海のように広く深い国への思いが伝わってきました。

今月号から記事の文章を2段組構成といたしました。少しでも読みやすくなっておりますと幸いです。

編集・発行:金融庁広報室