アクセスFSA 第231号

Contents

第58回全国信用組合大会における鈴木大臣挨拶

本年10月21日、全国信用組合中央協会が主催する「第58回全国信用組合大会」が開催され、鈴木大臣が以下のように挨拶を行いました。

金融担当大臣の鈴木俊一でございます。

本日は、全国信用組合大会にお招きいただき、誠にありがとうございます。

今年度も新型コロナの状況を踏まえ、オンライン参加を併用されるなどのご対応により、本大会が開催されることを心よりお慶び申し上げます。

わが国は、新型コロナ、ロシアによるウクライナ侵略、物価高騰など、国内外において様々な変化に直面する中、経済の先行きに対する不透明感が大きく高まっており、地域の事業者への影響等について、予断を許さない状況が続くものと見込まれます。

こうした中、信用組合の皆様におかれましては、事業者からの返済猶予などの申出に積極的に応諾いただくことで、多くの事業者の返済負担を軽減するなど、これまで、事業者支援に大変なご尽力をいただき、感謝申し上げます。

政府においては、9月8日に「中小企業活性化パッケージNEXT」を新たに策定・公表し、事業者支援の徹底について、改めて要請させていただいたところです。

信用組合の皆様におかれては、

・経済情勢の変化を受けて厳しい状況に直面する事業者に対する引き続きの資金繰り支援や、

・ポストコロナにおける事業者の力強い回復を後押しするため、収益力改善・事業再生・再チャレンジの総合的支援など、事業者に最大限寄り添った支援を、引き続きよろしくお願いいたします。

|

| (写真:鈴木大臣による挨拶の様子) |

新型コロナで傷ついた日本の経済社会を立て直し、持続的な成長を実現していくためには、地域の事業者支援に加え、気候変動への対応に伴う産業構造の転換や、格差の拡大、地域における人口減少への対応など、社会的課題への対応が急務となっております。

政府としては、「新しい資本主義」を掲げる中で、成長と分配の好循環を実現するとともに、社会課題を解決し、持続可能な経済を実現していくことを目指しております。

これらの推進には、金融面からのサポートが重要であり、金融の果たす役割への期待は、ますます高まっているところです。

金融庁では、気候変動等の社会的課題の解決に資する金融、すなわち、サステナブルファイナンスの推進に向けた取組みに注力しています。

7月には「金融機関における気候変動への対応についての基本的な考え方」を公表致しました。顧客企業への支援の具体的な進め方などを盛り込んでおりますので、その内容も踏まえながら、気候変動の分野においても事業者支援を積極的に進めていただきたいと考えております。

また、気候変動問題への対応や少子高齢化・格差の是正といった社会的課題を解決するのは人であり、人への投資は最も重要な投資です。

「新しい資本主義」においては、フロー面での賃金引上げとともに、ストック面での人への投資を促進するため、「貯蓄から投資」へのシフトに取り組んでいくこととしています。

ご存じのとおり、我が国には約2,000兆円に及ぶ家計金融資産がありますが、その過半は現預金で占められており、株式及び投資信託の割合は約2割にとどまります。家計が保有する金融資産を拡大していくためには、預金として保有されている資産が投資にも向かい、持続的な経済成長の恩恵が家計にも及ぶ好循環を作る必要があります。

こうした考えの下、政府としては、本年末に、NISAの抜本的な拡充が大きな柱となる、総合的な「資産所得倍増プラン」を策定すべく、現在、鋭意検討を進めているところであります。

信用組合の皆様は、預金の受入れにより、家計に貯蓄手段を提供するとともに、投資信託の販売等を通じて、家計の資産形成を支援する最前線のお立場でもあります。人への投資と分配の促進に向けてご協力をお願いしたいと考えております。

地域金融機関は、地域の事業者にとって、顔の見える、付き合いの長い重要な存在であり、特に、信用組合は、相互扶助の理念の下、地域に深く根差し、人と人とのつながりを起点としたサービスを提供する協同組織の金融機関でございます。

信用組合の皆様におかれては、中小・零細事業者の多様なニーズに応じた支援を通じて、地域課題の解決に引き続き貢献するとともに、自らも持続可能な経営を確立していただくことを期待しております。

金融庁としても、皆様の取組みを後押しするため、新たな選択肢となる「事業成長担保権」の早期制度化に向けた検討など、環境整備を進めてまいります。

最後になりますが、金融庁は、地域金融機関における持続可能なビジネスモデルの構築に向けた取組みを支援し、関係者の相互理解や優良事例の共有等を促進するイベント「リンサム」を開催しています。

私自身も出席した前回のイベントでは、「事業者支援」に加え、「SDGs、ベンチャー」、「金融教育・金融リテラシー」など、地域を取り巻く様々な課題を採りあげて議論を行いました。

次回は、多くの信用組合の方々にご参加いただけるよう、テーマ・コンテンツにも更なる工夫・検討を行ってまいりますので、積極的に御参加いただければ幸いでございます。

結びに、本日ご列席の皆様のご多幸とご健勝を心より祈念いたしますとともに、信用組合業界の益々の御発展を祈念いたしまして、私の挨拶とさせていただきます。

|

|

(写真:全国信用組合大会の様子) |

鈴木 内閣府大臣政務官(金融担当)インタビュー

第2次岸田改造内閣の発足に伴い、令和4年8月12日に就任した鈴木 英敬 内閣府大臣政務官(金融担当)に、意気込みや金融行政への考え等について聞きました。

-

インタビューの概要

-

-

◆金融を通じたイノベーションの促進と人づくりに取り組み、日本のプレゼンスや魅力、競争力を高めていきたい。

-

◆現場を大切にし、現場がもっと良くなるための政策を実行していきたい。

-

|

|

― 金融担当の内閣府大臣政務官としての意気込みをお願いします。

資産所得倍増など金融に関わる政策が岸田政権の重要政策になっていますので、大臣政務官として総理・大臣・副大臣を支えてしっかり実行していく、国民の皆さんに成果をお届けしていく、そのために粉骨砕身やっていきたいと思っています。

私自身としては、金融という武器を活用して、日本のプレゼンスや魅力、競争力が高まっていくような仕事ができれば良いなと思っています

― 金融行政の中で特に関心のある政策を教えてください。

先ほど申し上げた資産所得倍増関係も頑張りたいと考えていますが、大きく2つあって、1つめは、イノベーションを促進していきたいです。例えばスタートアップ、Web3.0、サステナブルファイナンス、インパクト投資、国際金融センターもそうですが、金融を通じて日本経済や社会のイノベーションを推進していくことに関心があります。

2つめは、人づくりが大事なので、金融を通じて日本の人的資本を強化していくこと、例えば金融教育や人的資本の開示に関心があります。

金融を通じたイノベーションの促進と人づくりの2つにしっかり取り組んでいきたいと思います。

― 金融庁に初登庁された際の訓示式で、三重県知事時代のご経験から財務局・財務事務所の仕事に触れられたことが印象に残っています。財務局・財務事務所に対する期待についてお聞かせください。

財務局・財務事務所に触れたのは、金融行政も金融機関の仕事も、あらゆる分野の仕事は現場に浸透しないと意味がないという、知事時代からの思いからです。金融庁で考えていることが、地方の財務局・財務事務所の職員の隅々まで届かないと意味がないし、金融機関でも本店で考えたことが、支店の隅々まで浸透しないと意味がないので、現場を大切にしたいという思いで触れました。

財務局・財務事務所のみなさんには、とてもお世話になっていて、1つは2016年のG7伊勢志摩サミットのときです。このときに東海財務局が、三重県庁の伊勢志摩サミット推進局に職員を派遣して助けてくれました。

また、知事時代の最後の2年間は、なんといっても新型コロナへの対応で、緊急経済対策をたくさんやりました。財務事務所にも緊急経済会合のメンバーに入ってもらい、経済対策や資金繰り支援の在り方について発言してもらいました。他県よりもスピーディーにきめ細かい対策をとることができ、大変助かりました。知見があって、現場を本当によく回っておられるな、と感じました。

― 知事、それから国会議員になるということはそれぞれ大きな決断だったと思いますが、決断のきっかけについてお聞かせください。

経済産業省を辞職し、2009年の衆議院議員総選挙で旧三重2区から出馬したのですが落選しました。その後、引き続き三重県で政治活動を続けていこうと思い、商工会議所青年部や青年会議所に入り、地域を元気にしていこう、という取り組みをしていました。

私は19年間兵庫県、その後13年間東京にいて、それから三重県に行ったので、子育て環境、食べ物、自然など良いものがたくさんあるのに、それらが十分に発信されておらず、もったいないな、と思いました。青年部等での活動を通じて地域をよく知ったからこそ、現場をもっと良くしたい、という思いで知事に立候補し、激戦でしたが当選させていただきました。

国会議員になるときは、知事を10年半務め、新型コロナ対策をしながら、地方が、現場がもっと良くなるために、医療や介護の制度などを含めて国のルールが変わって、国と地方の関係が変わらないとできないことがたくさんあるな、と感じました。

もともと国家公務員であったことや国政を目指していたこともあって、当時の安全保障の状況やエネルギーの問題、憲法のことなど国として待ったなしの仕事がたくさんあるのでやらないといけないな、と思いました。そんな思いで国会議員に立候補しました。

知事に立候補するときも、国会議員への転身のときも、現場の暮らしや仕事、地方がもっと良くなるように、という思いが強かったですね。

|

| (写真:インタビューの様子) |

― いろいろなご経験をされる中、これまで取り組んだ政策の中で特に印象深いものは何でしょうか。

1つは、G7伊勢志摩サミットを誘致して、首脳会議を三重県で実施したことですね。多くの方々のご協力を得て実現したので非常に印象に残っています。

それから知事になったときは、リーマンショックや東日本大震災の後で、県内総生産の対前年比での下落率が、三重県は全国1位でした。とにかく経済を再生するというのが、私の一番大きな命題でした。

結果として、県内総生産や観光入込客数が過去最高になり、経済を再生できたのは良かったと思います。

その中で事業承継にも力を入れました。三重県は、2017年には、帝国データバンク調べで、後継者不在率が全国で12番目に高い県でした。そこから事業承継について官民挙げて取り組んだ結果、後継者不在率が、2020年には全国で2番目に低くなり、2021年には全国で最も低くなりました。

金融機関や財務局・財務事務所と一緒になって資金繰りや事業承継支援に取り組み、成果を出せたことは良かったと思っています。

国会議員になってからは、自民党のスタートアップ支援に関する提言にライターとして関わりましたし、実は、経済産業省時代にもスタートアップを担当していましたので、もう一度担当できるのはありがたいと思っていますね。

― 訓示式で、伊勢神宮の式年遷宮に触れられつつ、物事を「変えるべきもの」「変えてもよいもの」「変えてはならないもの」に分けて考えるというお話をされていたことも印象に残っているのですが、政務官にとって「変えてはならないもの」とは何でしょうか

私が考える「変えてはならないもの」は、やはり「現場」ですね。現場が良くなるかどうか。知事の立場で意思決定をする際、現場の風景が想像できるかどうか、ということを重要な判断材料にしていました。実際に現場にもよく行きました。

それから、私の前任の知事が「これは誰のためにやっているのか、何のためにやっているのか」とよく言っていたのですが、仕事をするときに、この根本を変えてはいけないと思いますね。

それから、我々は評論家ではなく政治家なので、100点満点はとれなくても実行することが大事だと考えています。

|

| (写真:インタビューの様子) |

― 休日はどのように過ごされていますか。

休みがあればとにかく子どもたちと一緒ですね。

上は10歳の男の子、下は6歳の女の子ですが、三重県にいまして、おかげさまでめちゃくちゃ元気です。私は知事時代に2回育休を取得しましたので、金融庁の男性職員にも、ぜひ取得してもらいたいと思っています。

とにかく、家族と一緒に過ごすことを大切にしています。特に長男が、城が好きなので、姫路城や熊本城に行ったりしていますね。

東京にいるときは、動画配信サービスなどを見て過ごしていますね。映画が好きで、田中光敏監督の「天外者(てんがらもん)」、それから「海難1890」とか歴史物を多く見ますね。警察小説も好きなので、警察ドラマも再放送を含めてよく見ます。

― Twitterで政務官に就任された頃の投稿を拝見すると、ご家族と旅行されていましたね。

そうなんです(笑)。

子どもたちと姫路城にいたときに、政務官の内示を受けました。妻がアーティスティックスイミングの日本代表ジュニアのコーチをやっていて、そのときは合宿でいなかったので、内示後に、子どもたちと一緒に東京に向かいました。

東京での予定が終わってから、再び旅行に行きましたね。

年長の長女が幼稚園に出した夏休みの思い出の絵日記にも、一番楽しかったこととして、そのときのことが書かれていたので、良かったなと思いました(笑)。

― 最後に座右の銘を教えてください。

「夢なき者に成功なし」と略すこともできますが、吉田松陰先生の「夢なき者に理想なし、理想なき者に計画なし、計画なき者に実行なし、実行なき者に成功なし。故に、夢なき者に成功なし。」という言葉があります。「夢」や「実行」が入っている点も好きで、これを座右の銘にしています。

(インタビュアー:広報室長 守屋 貴之)

- ※ インタビューは、感染対策に留意しつつ、換気を行いながら十分な距離を取って実施しました。

第50回金融審議会総会・第38回金融分科会合同会合、

企業会計審議会総会・第9回会計部会の開催について

● 第50回金融審議会総会・第38回金融分科会合同会合

本年9月30日、第50回金融審議会総会・第38回金融分科会合同会合が開催されました※1。今回の合同会合では、鈴木政務官より、挨拶の後、新たな諮問が読み上げられたほか、事務局から「市場制度ワーキング・グループ中間整理」、「ディスクロージャーワーキング・グループ報告」、「2022事務年度金融行政方針」※2の報告などが行われました。

1.諮問

金融審議会に対し、新たに次の諮問が行われました。

(1)安定的な資産形成に関する検討

- 【諮問】

- 我が国の家計の安定的な資産形成を実現するため、顧客本位の業務運営、金融経済教育等について、幅広く検討を行うこと。

岸田政権が掲げる「新しい資本主義」では、貯蓄から投資へのシフトを進め、持続的な経済成長の恩恵が家計にも及ぶ好循環を作ることを重要施策の一つに位置付けており、本年末に総合的な「資産所得倍増プラン」を策定することとしています。これも踏まえて、金融審議会において、金融事業者における顧客本位の業務運営の確保や金融リテラシーの向上について検討します。上記の諮問については、「市場制度ワーキング・グループ」において検討を進めることとなりました※3。

|

| (写真:諮問文を読み上げる鈴木政務官) |

(2)事業性に着目した融資を促進するための制度や実務のあり方に関する検討

- 【諮問】

- スタートアップや事業承継・再生企業等への円滑な資金供給を促す観点から、事業性に着目した融資実務のあり方も視野に入れつつ、事業全体を担保に金融機関から成長資金等を調達できる制度について検討を行うこと。

上記の諮問について具体的な検討を進めていくため、金融審議会の傘下にワーキング・グループを設置することが決定されました※4。 このワーキング・グループにおいて、経済・金融環境の変化を踏まえ、金融機関による事業性に着目した融資を促進する観点から、スタートアップ等が不動産担保や経営者保証によらず、事業全体を担保に金融機関から資金を調達できる制度を実現するための検討を行います。

2.報告

「市場制度ワーキング・グループ中間整理」、「ディスクロージャーワーキング・グループ報告」などの報告が行われました。それぞれの概要は以下の通りです。

(1)市場制度ワーキング・グループ中間整理

成長・事業再生資金の供給により持続的な経済成長を実現するとともに、家計の適切な金融商品の選択を通じて成長の成果を還元し資産所得を増加させる、「成長と分配の好循環」に向けた諸施策について、主に①成長・事業再生資金の円滑な供給、②経済成長の成果の家計への還元促進、③市場インフラの機能向上の3つの観点から整理しています※5。今後、中間整理において具体的な対応策を示した事項は順次実施し、その他の事項は、引き続き、市場制度ワーキング・グループにおいて検討を進めます。

(2)ディスクロージャーワーキング・グループ報告

非財務情報開示の充実を図るため、有価証券報告書において、サステナビリティ情報の「記載欄」を新設するほか、人的資本に関する記載項目や、コーポレートガバナンス・コードの再改訂等を踏まえた記載項目を追加することを提言しています。また、開示の効率化のため、金融商品取引法の四半期開示義務を廃止し、取引所規則に基づく四半期決算短信に「一本化」することを提言しています。

あわせて、今後、四半期決算短信への「一本化」の具体化に向けた課題や、本年7月に設立されたサステナビリティ基準委員会の役割の明確化について検討するため、ディスクロージャーワーキング・グループにおける議論の再開が決定されました※6。

|

| (写真:金融審議会総会の様子) |

金融庁としては、金融審議会での議論を踏まえ、成⻑の果実が広く国⺠に還元され、国⺠の資産形成とさらなる消費や投資につながる「成⻑と分配の好循環」の実現に向けて、金融面での環境整備を行ってまいります。

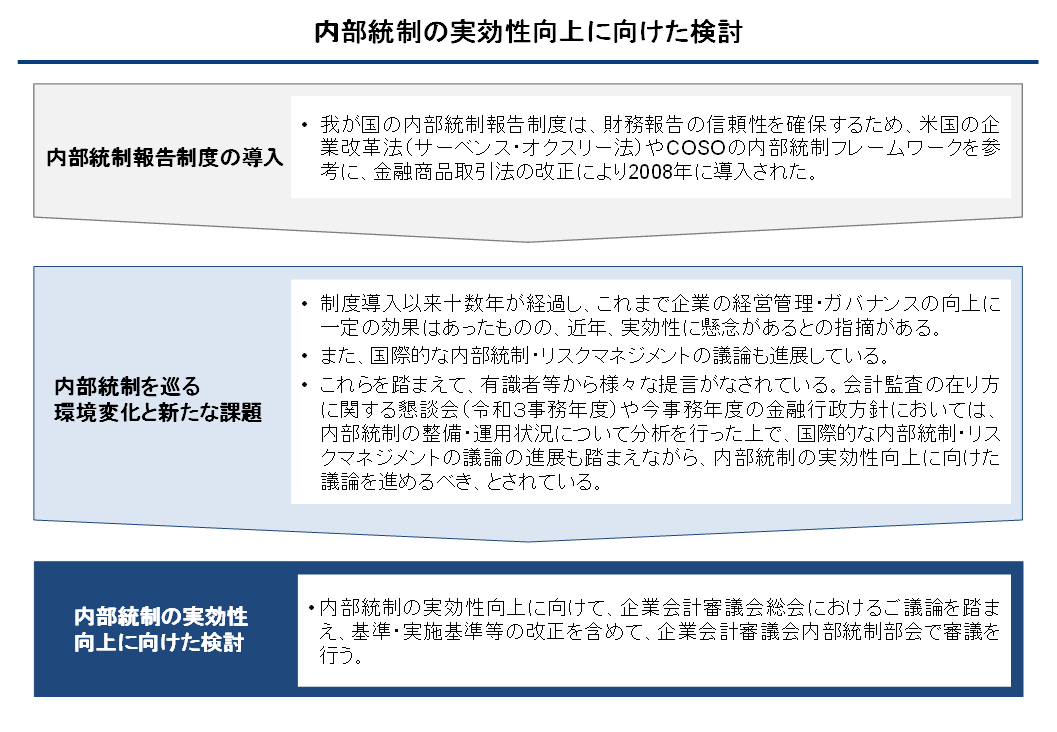

● 企業会計審議会総会・第9回会計部会の開催

本年9月29日、企業会計審議会総会・第9回会計部会が開催※7され、内部統制を巡る動向について議論した後、総会の下に設置されている内部統制部会において、内部統制の実効性向上に向けて審議していくことが決定されました。

これを受けて、10月13日、第22回内部統制部会が開催され、内部統制基準等の見直しに向けた議論を行いました※8。今後も内部統制部会を継続して開催し、具体的な検討を進めていく予定です。

|

| (写真:企業会計審議会総会・第9回会計部会で挨拶する鈴木政務官) |

|

-

※1 議事次第および配付資料については、 https://www.fsa.go.jp/singi/singi_kinyu/soukai/siryou/2022_0930.htmlをご参照ください。

-

※2 2022事務年度金融行政方針については、アクセスFSA2022年9月号「2022事務年度金融行政方針 ~直面する課題を克服し、持続的な成長を支える金融システムの構築へ ~」

( https://www.fsa.go.jp/access/r4/229.pdf)をご参照下さい。

https://www.fsa.go.jp/access/r4/229.pdf)をご参照下さい。 -

※3 今回の合同会合後、10月14日に「市場制度ワーキング・グループ」(第21回)が開催され、同ワーキング・グループ傘下の「顧客本位タスクフォース」で具体策を専門的に検討することとされました。詳しくはhttps://www.fsa.go.jp/singi/singi_kinyu/market-system/siryou/20221014.htmlをご参照ください。

-

※4 今回の合同会合後、11月2日に「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」(第1回)が開催されました。詳しくはhttps://www.fsa.go.jp/singi/singi_kinyu/jigyoyushi_wg/siryou/20221102.htmlをご参照ください。

-

※5 「市場制度ワーキング・グループ中間整理」について、詳しくはhttps://www.fsa.go.jp/singi/singi_kinyu/tosin/20220622.htmlをご参照ください。

-

※6 今回の合同会合後、10月5日に「ディスクロージャーワーキング・グループ」(第1回)が開催されました。 詳しくはhttps://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20221005.htmlをご参照ください。

-

※7 議事次第及び配布資料については、

https://www.fsa.go.jp/singi/singi_kigyou/siryou/kaikei/20220929.htmlをご参照ください。 -

※8 企業会計審議会第22回内部統制部会については、 https://www.fsa.go.jp/singi/singi_kigyou/siryou/naibu/20221013.htmlをご参照ください。

「2022年 保険モニタリングレポート」の公表について

-

監督局保険課

-

総括補佐 高岡 文訓

-

課長補佐 榊原 秀樹

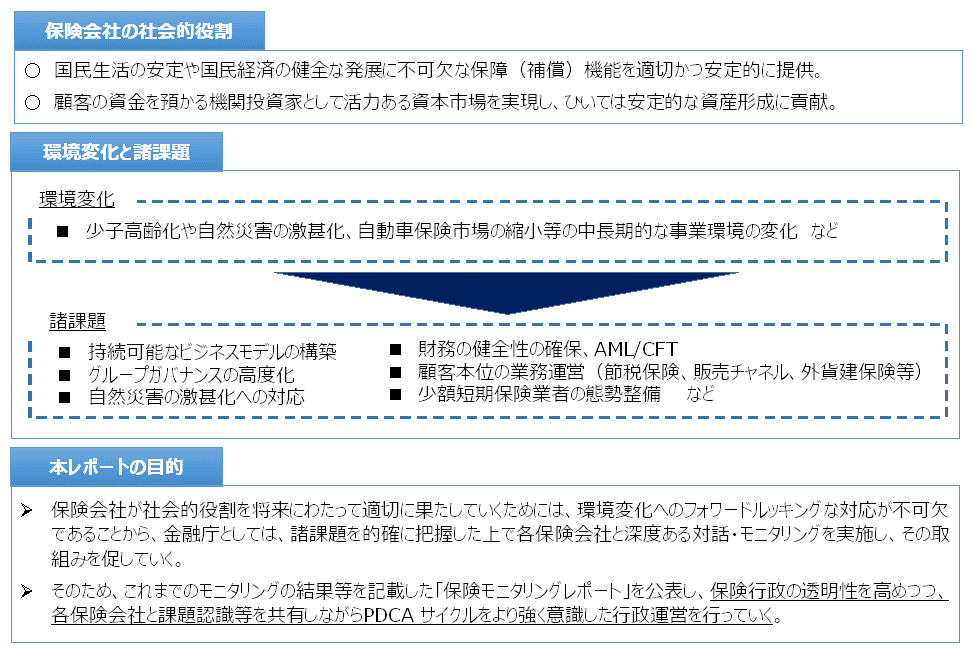

はじめに

金融庁は、本年9月30日に「2022年 保険モニタリングレポート」(以下「本レポート」)を公表しました※1。本レポートは、中長期的な事業環境の急速な変化に直面する保険業界の現状分析及びそれを踏まえた保険行政の実績評価を行うことで、保険行政の次なる施策に繋げるといった、 PDCA サイクルをより強く意識した保険行政を行っていくことを目的として、2021 事務年度から作成・公表しているものです。本稿では、本レポートの概要を紹介します。(図1)

| 図1:モニタリングレポートの概要 |

|

持続可能なビジネスモデルについて

保険会社には、少子高齢化や自然災害の激甚化、自動車保険市場の縮小等の中長期的な事業環境の変化を見据え、健全かつ持続可能なビジネスモデルの構築や顧客ニーズの変化に即した商品の開発などが求められています。金融庁では、こうした取組みの着実な進展を促す観点から、生命保険会社(24社)及び損害保険(大手3グループ及び中堅7社)との対話を実施しました。

財務・リスク管理について

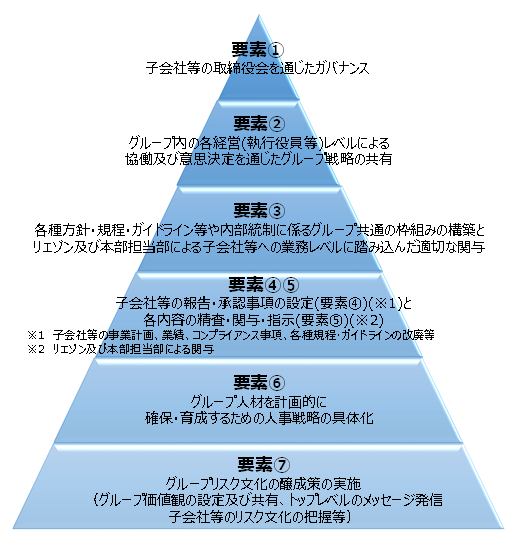

① グループガバナンスの高度化

大手保険グループを中心に、海外事業展開を経営戦略上の重要な施策に掲げ、海外子会社を含む保険グループの形成が進んでいます。グループガバナンスを有効に機能させる要素(図2)を充足しているかという観点から対話を実施しました。

② 自然災害の多発・激甚化への対応

近年、台風・水害等の大規模自然災害が多発しており、火災保険金の支払いは増加傾向にあります。こうした中、災害発生時の迅速・適正な保険金支払いに向けた態勢整備を促す観点から、損害保険会社における自然災害リスクの管理状況のモニタリングを実施しました。

また、水災リスクに応じた火災保険水災料率の細分化について、有識者懇談会を開催し、本年3月に報告書を公表しました※2。

| 図2:グループガバナンスを有効に機能させる要素 |

|

③ 財務の健全性の確保

保険会社の経営環境は、新型コロナウイルス感染症の影響や国内低金利の継続等により大きく変化していますが、保険会社は総じて充実した財務基盤を有していることを確認しました。

また、経済価値ベースのソルベンシー規制の導入に向け、国内フィールドテストの結果等を参考にしつつ、新規制の基本的な内容に関する暫定決定を取りまとめ、本年6月に公表しました※3。

④ マネー・ローンダリング、テロ資金供与、拡散金融対策

各種レポートによれば、保険会社のマネロン等のリスクは相対的に高くないとされていますが、蓄財性の高い保険商品を利用した取引や現金取引、契約関係者等の顧客属性(反社会的勢力等)に起因するリスクにも留意する必要があります。

金融庁では、こうした点に留意しつつ、大手保険会社におけるマネロン等対策に係る態勢整備状況のモニタリングを実施しました。

顧客本位の業務運営

① 公的保険制度を踏まえた保険募集

家計が過不足のない保険商品を選択し、真に必要な保障を受けるには、公的保険の保障内容を理解したうえで、必要に応じた民間保険に加入することが重要です。金融庁では、2021年12月に監督指針を改正し、保険募集人等に対する公的保険制度に関する教育や顧客への適切な情報提供を通じた意向把握・確認等を監督上の着眼点として明確化するとともに、保険会社等における公的保険制度の教育の実施・浸透状況や同制度を踏まえた商品提案等に係る実態把握、公的保険制度に関する周知活動を実施しました。

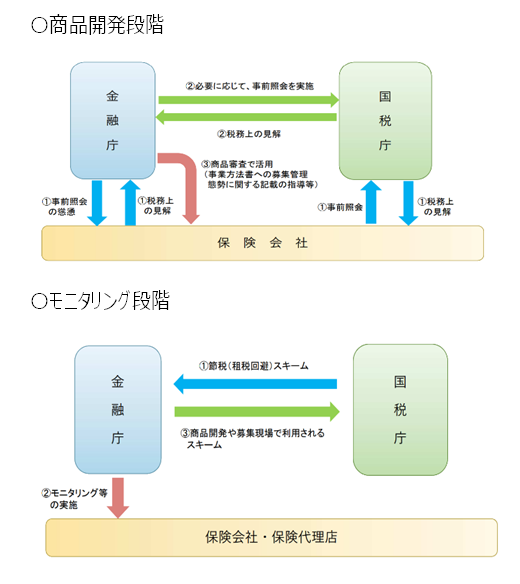

② 節税保険、営業職員管理態勢

保障(補償)を通じて国民生活や経済活動を支えるという保険本来の趣旨を逸脱し、租税回避を主たる目的とした募集活動等がなされた事案が確認されました。このため、モニタリングを通じて生命保険会社の募集管理態勢の整備状況等を確認し、所要の行政対応を実施したほか、そうした募集活動等を防止する観点から、国税庁とのさらなる連携強化(図3)等に取り組みました。

また、生命保険会社の営業職員チャネルで金銭詐取問題をはじめとする不適切事案が継続的に発生している現状については、生命保険協会との意見交換会等の機会に注意喚起を実施しました。

| 図3:節税保険に係る国税庁とのさらなる連携強化 |

|

③ 保険代理店管理態勢等の⾼度化

⽣命保険代理店の苦情件数は⾼止まり傾向にあり、損害保険代理店と損害保険会社の円滑な連携も重要な課題であることから、保険代理店事業報告書の改訂、財務局と協働した保険代理店へのヒアリング、⽣命保険代理店管理の⾼度化に向けた取組み、損害保険代理店と損害保険会社の円滑な連携の取組み等を実施しました。

④ 外貨建保険の募集管理等の⾼度化

外貨建保険については、苦情発⽣率が他の保険商品よりも⾼い状況が続いていることから、外貨建保険の募集管理等の⾼度化に関する対話・アンケートを実施したほか、外貨建保険の販売会社における⽐較可能な共通KPIを策定し、分析と併せて公表しました。

少額短期保険業者(少短業者)の態勢整備

少短業者については、保険契約者等保護の観点から重大な問題が認められた事案に対して所要の行政対応を行ったほか、意見交換会を通じて財務の健全性及び業務の適切性の確保に向けた一層の態勢整備を要請しました。また、財務状況等の分析を踏まえ、ペット保険を取り扱う少短業者に対しリスク管理の状況等に関するアンケートを実施し、各社におけるリスク管理等の見直しを促しました。

-

※1 本年8月31日公表 「2022年 保険モニタリングレポート」については、 https://www.fsa.go.jp/news/r4/hoken/20220930/20220930.htmlをご参照ください。

-

※2 本年3月31日公表 「火災保険水災料率に関する有識者懇談会」報告書については、 https://www.fsa.go.jp/news/r3/singi/20220331.htmlをご参照ください。また、解説記事をアクセスFSA 2022年5月号(

https://www.fsa.go.jp/access/r3/225.pdf)に掲載しています。 -

※3 本年6月30日公表 経済価値ベースのソルベンシー規制等に関する基本的な内容の暫定決定については、

https://www.fsa.go.jp/news/r3/hoken/20220630_2.htmlをご参照ください。

また、解説記事をアクセスFSA 2022年9月号(https://www.fsa.go.jp/access/r4/229.pdf)に掲載しています。

最近のヤミ金融の動向

~ヤミ金融との関わりを持たないために知って欲しいこと~

-

総合政策局リスク分析総括課 貸金業室

-

課長補佐 金久保 拓郎

1.はじめに

皆さまは、「ヤミ金融」をご存知でしょうか?ドラマ化もされた「闇金ウシジマくん」という有名な漫画もあるので、何となく「怖い金貸し」というイメージを持っている人は多いと思います。

本来、貸金業(反復継続してお金を貸すこと)を行うには、行政庁に登録して、違法な高金利を取っていないか、違法な取立てを行っていないか、などの観点で行政庁の監督を受ける必要がありますが、ヤミ金融業者は、行政庁の登録・監督を受けずに、違法に貸金業を行っています。上限金利や取立てに関する規制(貸金業法等)をそもそも守るつもりがないので、お金に困っている人を探して、返済が難しそうな場合でも法定の上限金利を優に超える高金利を取る上に、「返さないと個人情報をネット上に晒すぞ」と脅すなど、ひどい取立てを行うことにより回収します。

このため、ほとんどの方は、ヤミ金融業者からはお金を借りたくないし、何の関わりも持ちたくない、とお考えになるだろうと思います。本稿は、そんな方たちのために、最近のヤミ金融の動向を知っていただき、「そんなつもりはなかったのに、ヤミ金融からお金を借りてしまっていた(個人情報を渡してしまった)。」といったことがないように、最近のヤミ金融の動向を紹介するものです。できるだけ多くの人にお読みいただき、ヤミ金融による消費者被害が1件でも少なくなることを願っております。

2.ヤミ金融業者は減っている?

20年ほど前、返済しきれないほどの借金を抱えてしまう「多重債務者」の増加が、深刻な社会問題となったことから、これを解決するため、2006年、借り過ぎ・貸し過ぎを防止するための規制を設ける、上限金利を低くするなど、貸金業法等が抜本的に改正されました。

また、貸し手への規制に加えて、政府を挙げて借り手対策も行うため、多重債務改善プログラムが決定され、

- ① 丁寧に事情を聞いてアドバイスを行う相談窓口の整備・強化

- ② 借りられなくなった人に対する顔の見えるセーフティネット貸付けの提供

- ③ 多重債務者発生予防のための金融経済教育の強化

- ④ ヤミ金融の撲滅に向けた取締りの強化

を行うこととされました。

これらの取組みにより、多重債務者の数は、約171万人(2007年3月末)から約10万人(2022年3月末)に減少しました。また、金融庁等に寄せられたヤミ金融に関する苦情相談の件数は、ここ10年で10分の1以下に減少しているとともに、無登録・高金利事犯の検挙事件数も、この10年で3分の1程度に減少しています。これらの情報を踏まえると、少なくとも、昔ながらの、皆さんがイメージしているヤミ金融業者は、減少傾向にあるのではないかと思われます。

しかし、ヤミ金融業者は、手を変え品を変え、ヤミ金融ではないように装って、インターネットやSNSにはびこっていると言われています。以下に、皆さまに気をつけてほしい手口を紹介します。

3.最近のヤミ金融の手口

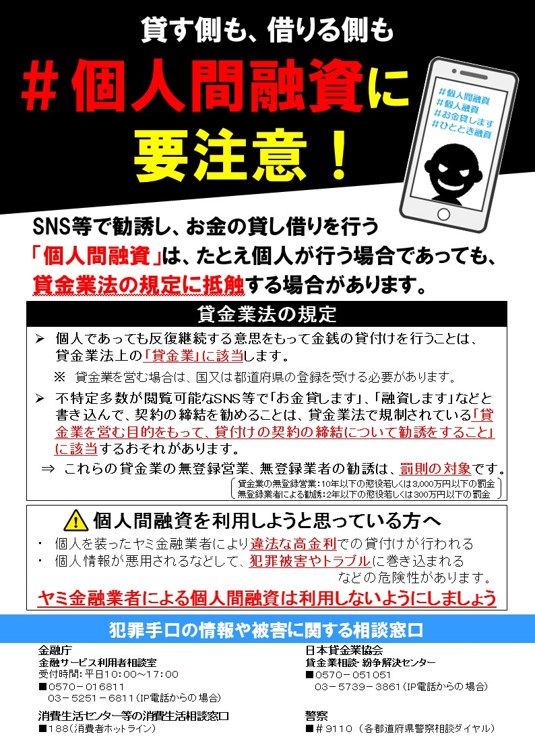

(1)SNS個人間融資

皆さまは、TwitterやInstagramを利用しているでしょうか?最近の若い人はほとんど利用しているのではないかと思います。これらのSNS上で、「お金貸します」、「個人融資」などと検索すると、ものすごい数(数万~数十万)の書込がヒットします。これらの書込をしている人は、可愛いキャラクターをアイコンにしたり、「個人でやってるので気軽に連絡ください」などと言って安心させてきますが、そのほとんどはヤミ金融です。個人間でお金の貸し借りを行う場合であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業法上の「貸金業」に該当し、行政庁への登録が必要です。

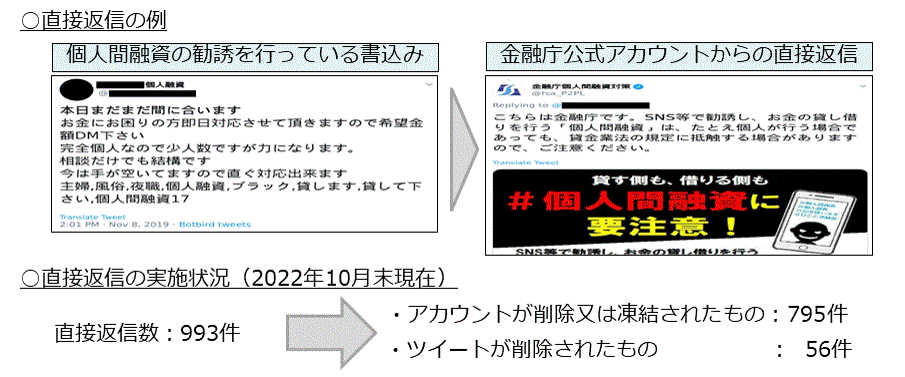

ヤミ金融対策として、金融庁でもこれらの書込をチェックしていますが(下図参照)、確認した範囲では全てが法定の上限金利を大幅に超える、違法な貸付けを行おうとするものでした。また、お金を借りるために運転免許証の画像等を提供させられるので、個人情報が悪用されるおそれがあります。ひどい場合だと、お金を貸すことの担保として裸の画像を送らせる事例も確認されています。

|

|

|

金融庁では、Twitter及びInstagramにおいて個人間融資の勧誘を行っている悪質な書込に対し、金融庁公式アカウントから直接返信することで、個別にも注意喚起を行っています。 |

皆さまにおかれては、まずは収入の範囲内で生活することを心がけていただき、お金を借りる必要が生じた場合には、絶対にヤミ金融は利用せず、正規の貸金業者等を利用してください。なお、正規の貸金業者は、以下のサイトの検索サービス(無料)で確認できます。https://clearing.fsa.go.jp/kashikin/index.php![]()

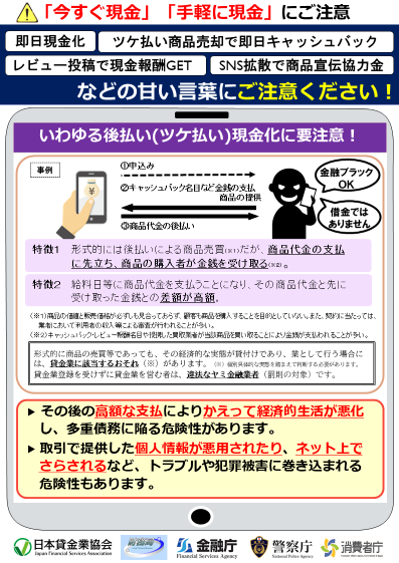

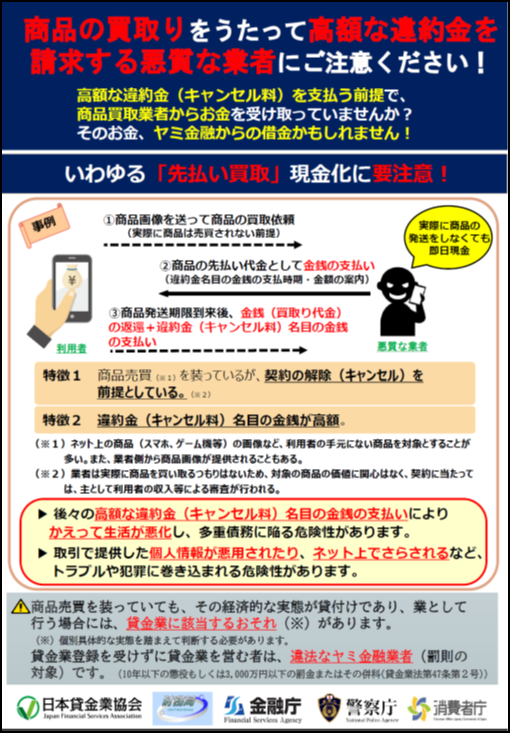

(2)商品売買等を装った貸付け

最近のヤミ金融業者は、様々な手法を駆使して、一見して金銭の貸付けでないよう装うことがあります。代表的なのは、「後払い現金化」や「先払い買取現金化」と呼ばれている手法で、これらはいずれも、商品売買を装っていますが、実際に行っているのは、まずお金に困っている人に対して様々な名目で金銭を交付し、その後、利息相当の金銭を加えて返還させるものです。

実際に貸金業に該当するかどうかは、個別具体的な実態を踏まえて判断する必要がありますが、商品売買を装っていても、その経済的な実態が貸付けであれば、貸金業に該当するおそれがあります(無登録で貸金業を行うと、違法なヤミ金融業者ということになります。)。怪しい業者は、絶対に利用しないでください。

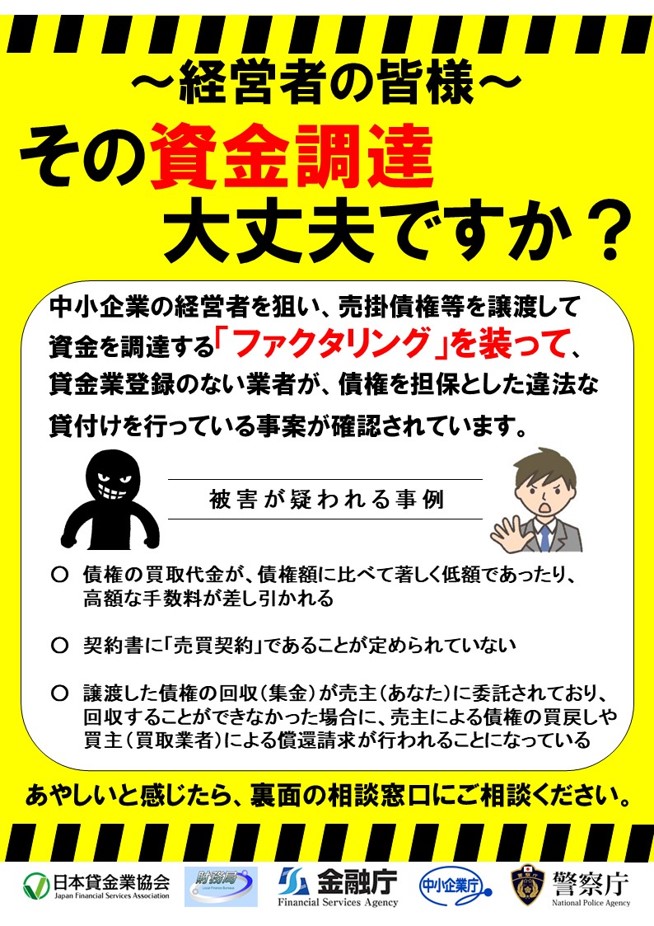

また、上記以外にも、ファクタリングを装って貸付け(偽装ファクタリング)※1を行うヤミ金融業者もいますので、こちらも注意が必要です。

|

|

4.最後に

ヤミ金融の最近の動向について、皆さんはご存知でしたでしょうか?上記3.に記載したものがヤミ金融のおそれがあることを知っていないと、ヤミ金融には関わりたくないと思っていたのに、つい連絡を取ってしまうということがあるかもしれませんので、気をつけていただくとともに、周りの方にも教えてあげてください。

また、お金に困ってると、ヤミ金融と知っていても、目先の現金欲しさについ手を出してしまいそうになるかもしれませんが、過酷な取立てや違法な高金利により、あなたの生活が破たんするおそれがありますので、ヤミ金融は絶対に利用しないでください。借金返済に困ってヤミ金融を利用したくなってしまった場合は、まず、多重債務相談窓口(以下URL)に相談してください。https://www.fsa.go.jp/soudan/

なお、浪費癖やギャンブル依存により、つい借金してしまうという方には、貸付自粛制度といって、自らを自粛対象者とする旨を日本貸金業協会に対して申告することにより、ご本人が貸金業者に対し金銭の貸付を求めてもこれに応じないこととするよう求めることもできますので、こちらの制度の活用もご検討ください(具体的な手続きについては以下URL参照)。https://www.j-fsa.or.jp/personal/trouble/way/![]()

|

金融庁は、ヤミ金融による消費者被害を1件でも多く予防するため、今後も、ヤミ金融の注意喚起に関する周知・啓発を積極的に行ってまいります※2。

-

※1 ファクタリングとは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

最近では、ヤミ金融業者が、ファクタリングを装って、債権を担保とした違法な貸付けを行っている事案(いわゆる「偽装ファクタリング」)が確認されています。 - ※2 金融庁では、最近のヤミ金融の手口を紹介するリーフレットを作成し、広く注意喚起を行っています。

- (後払い現金化に関する注意喚起)https://www.fsa.go.jp/ordinary/chuui/cashing_chuui.html

- (先払い買取現金化に関する注意喚起)https://www.fsa.go.jp/ordinary/chuui/cashing_chuui2.html

- (偽装ファクタリングに関する注意喚起)https://www.fsa.go.jp/user/factoring.html

- (SNS個人間融資に関する注意喚起)https://www.fsa.go.jp/ordinary/chuui/kinyu_chuui.html

市場へのメッセージ

~金融商品取引業者等に対する検査結果に基づく勧告の解説~

証券取引等監視委員会(以下「証券監視委」という。)は、勧告事案等に関する解説記事を「市場へのメッセージ」として証券監視委ウェブサイトに掲載しております。

ここでは、本年10月26日に掲載した「市場へのメッセージ」の内容についてご紹介します。

- ※「市場へのメッセージ」の全文については、証券監視委ウェブサイトをご参照ください。

SMBC日興証券株式会社に対する検査結果に基づく勧告について

証券監視委は、本年9月28日、金融庁に対して、SMBC日興証券株式会社(以下「当社」といいます。)に行政処分を行うよう勧告いたしました ※1。

【事案の概要等】

(1)上場株式の相場を安定させる目的をもって、違法に買付け等を行う行為

当社は、10銘柄の上場株式について、「ブロックオファー」取引(以下「BO」といいます。)における売買価格の基準となるBO執行日の終値等が前日の終値に比して大幅に下落することを回避し、その株価を一定程度に維持しようと企て、各株式の相場を安定させる目的をもって、違法に一連の指値による買付け及び買付けの申込み(以下「本件行為」といいます。)を行いました。

本件行為は、金融商品取引法第159条第3項に違反するものと認められます。

本件行為は、当社において、不公正取引を牽制・防止するための売買審査態勢や、法令遵守の徹底や適切な業務運営を確保するための経営管理態勢が不十分であることに起因し、行われたものであると認められます。

(2)売買審査態勢の不備

当社は、当社の売買動向監視システム(以下「システム」といいます。)において抽出された取引について売買審査を行い、法令等の違反につながるおそれがあると認められた場合、当該取引を行った顧客等に対して、ヒアリングや注意喚起などの対応(以下「措置」といいます。)を行うこととしています。

こうした中、本件行為が行われた10銘柄のうち、8銘柄については、システムにおいては、不公正取引の疑いがある取引として抽出されていましたが、当社が措置を行う基準は、複数日にわたって行われる取引を対象として設定されており、本件行為のように、銘柄ごとに1立会日のみで行われるような取引は、システムにより抽出されても措置の対象となっていませんでした。

また、当社においては、ブロックトレード等の特定のイベントに係る自己売買に対しては、システムによる抽出の有無にかかわらず、売買審査(以下「イベント審査」といいます。)を行っています。しかしながら、BOについては、自己売買で終値に関与するインセンティブが働くなど、ブロックトレード等と同様のリスクがあるにもかかわらず、イベント審査の対象としていませんでした。

こうしたことから、本件行為については、いずれの取引についても措置は行われませんでした。

上記の状況から、当社の売買審査態勢には不備があるものと認められ、これは、金融商品取引法第40条第2号の規定に基づく金融商品取引業等に関する内閣府令第123条第1項第12号に該当するものと認められます。

なお、上記の状況は、当社において自己売買のリスク等に対する認識が不十分だったことに加え、当社経営陣が、売買審査の件数が増大しているにもかかわらず、それに見合ったシステムの高度化や売買審査体制の整備を行ってこなかったことに起因するものと認められます。

(3)BOに係る業務運営態勢の不備

当社は、BOの執行に際し、買い手顧客に対して、事前に購入の意思の確認等を行っていましたが、その際、当社営業員の相当数は、BOの執行日について、買い手顧客が推知可能な内容の説明を行っていました。

このような状況は、BO執行日に空売りを企図する顧客に対し、その機会を与え、空売りを誘発する一因となっているものと認められます。

当社は、BO導入(2012年)の検討段階から、買い手顧客におけるBO銘柄の空売りが当該銘柄の価格形成を歪めるものとの懸念を有していましたが、BO執行日に係る買い手顧客への情報提供のあり方等について、当社内で適切に議論されることがないまま、BO業務を開始していました。

また、その後、当社においては、実際にBO執行日における対象銘柄の株価下落に直面し、価格形成に関する懸念など問題提起が行われていますが、これに対する有効な対策が講じられてきませんでした。

上記のような当社のBOに係る業務運営状況は、市場の公正性を損なうおそれがあり、金融商品取引法第51条に規定する「業務の運営に関し、公益又は投資者保護のため必要かつ適当であるとき」に該当するものと認められます。

なお、上記の状況は、当社において、自己のビジネスの業務推進を優先させ、当社のBOの問題点を改善する意識が希薄であるなど、市場のゲートキーパーとしての自覚に欠けていたことや、ビジネスのリスクや課題を適切に把握し、商品性の見直し等の実効的な対策を行うための態勢が不十分であったことに起因するものであり、当社においては、適切な業務運営を確保するための経営管理態勢において不備があるものと認められます。

(4)銀行と連携して行う業務の運営が不適切な状況

法令上、有価証券関連業を行う金融商品取引業者(第一種金融商品取引業を行う者に限ります。)は、当該金融商品取引業者又はその親法人等若しくは子法人等による非公開情報の提供について、あらかじめ発行者等の書面等による同意がある場合等を除き、当該金融商品取引業者の親法人等若しくは子法人等と当該発行者等に関する非公開情報を受領又は提供してはならないとされています。

しかしながら、当社は、親法人等である株式会社三井住友銀行との間において、法人顧客から情報共有の停止を求められていること又は情報共有の同意を得ていないことを認識しながら、当該法人顧客に関する非公開情報の授受を複数回にわたって行い、これを当社内で共有していました。

当社における上記行為は、金融商品取引法第44条の3第1項第4号に基づく金融商品取引業等に関する内閣府令第153条第1項第7号に規定する行為に該当するものと認められます。

なお、上記行為は、当社役職員が、銀証間で情報の授受を行ってはならないことを認識しながら、案件獲得という当社の利益を優先したものであり、当社執行役員自らが非公開情報の受領や社内関係者への情報共有に関与している状況も認められるなど、銀証連携ビジネスの推進にあたり、当社として法令等遵守意識が希薄であることに起因するものであると認められます。

【証券監視委からのメッセージ】

本件事案は、上記のとおり、当社が相場操縦の一種である違法な安定操作に該当する売買等や、銀証間で行ってはならない、法人顧客の同意を得ていない情報の授受を行っていたものです。

これは、自己のビジネスの業務推進を優先させ、法令遵守の徹底や適切な業務運営を確保するための経営管理態勢が不十分であったことに起因したものであり、金融商品取引業者として、市場の公正性を損なうとともに、投資者保護上重大な問題が認められたものです。

証券監視委は、このような投資者保護上問題のある行為に対して、今後も厳正に対処してまいります。

- ※ 当社に対しては、本年10月7日に、金融庁長官から業務停止命令(一部の業務について3カ月)及び業務改善命令の行政処分が行われています※2。

-

※1 本年9月28日公表、「SMBC日興証券株式会社に対する検査結果に基づく勧告について」は、https://www.fsa.go.jp/sesc/news/c_2022/2022/20220928-1.html

をご参照ください。

をご参照ください。 -

※2 本年10月7日公表、「SMBC日興証券株式会社及び株式会社三井住友フィナンシャルグループに対する行政処分等について」は、https://www.fsa.go.jp/news/r4/shouken/20221007/20221007.htmlをご参照ください。

先月の金融庁の主な取組み(令和4年10月1日~10月31日)

- ・「デジタル・分散型金融への対応のあり方等に関する研究会」(第7回)の開催(10月4日)

- ・金融審議会「ディスクロージャーワーキング・グループ」(第1回)の開催(10月5日)

- ・「脱炭素等に向けた金融機関等の取組みに関する検討会」(第1回)の開催(10月13日)

- ・企業会計審議会第22回内部統制部会の開催(10月13日)

- ・金融審議会「市場制度ワーキング・グループ」(第21回)の開催(10月14日)

- ・「北朝鮮当局の下部組織とされるラザルスと呼称されるサイバー攻撃グループによる暗号資産関連事業者等を標的としたサイバー攻撃について(注意喚起)」の公表(10月14日)

- ・「金融業界横断的なサイバーセキュリティ演習(Delta Wall Ⅶ)」の実施(10月18日~27日)

- ・金融審議会「顧客本位タスクフォース」(第2回)の開催(10月24日)

- ・「監査法人のガバナンス・コードに関する有識者検討会」(第6回)の開催(10月24日)

- ・「インパクト投資等に関する検討会」(第1回)の開催(10月28日)

- ・障がい者等に配慮した取組みに関するアンケート<調査結果(令和4年3月末時点)の公表(10月31日)

編集後記

先月号での藤丸敏 副大臣へのインタビューに続き、今月号では、8月に就任された鈴木英敬 大臣政務官にインタビューをさせていただきました。

こちらからのどのような質問にも、端的に、かつ、明快に、お答えをいただきました。

プライベートに関する質問にも快くお答えをいただき、色々なお話を伺うことができました。

個人的には、初登庁された日に行われた訓示式で政務官がお話されていた内容について、私個人の感想を直接お伝えしながら、更にお話を伺うことができ、インタビュアーの役得でした。

いつものことながら、編集の都合上、全てというわけにはいきませんが、政務官が日頃から大切にされていることやお人柄をお伝えできるインタビュー記事に仕上げたつもりです。ぜひ多くの方にご覧いただければと思います。

今月もアクセスFSAをご覧いただき、ありがとうございました。

- 金融庁広報室長 守屋 貴之

- 編集・発行:金融庁広報室