アクセスFSA 第228号

Contents

会議等

政策解説コーナー

黄川田副大臣のドイツ・英国出張

黄川田内閣府副大臣(金融担当)は、本年7月11日(月曜)から16日(土曜)にかけて、ドイツ及び英国に出張しました。

ドイツではフランクフルトを訪問し、フランクフルトをグローバルな金融都市にすることをミッションとするフランクフルト・マイン・ファイナンス(FMF)や、現地日系企業関係者と意見交換を行いました。

英国では、アンドレアス・バーコウ国際会計基準審議会(IASB)議長やスー・ロイド国際サステナビリティ基準審議会(ISSB)副議長とサステナビリティ開示等について議論するとともに、シティ・オブ・ロンドンの次期ロードメイヤーに就任予定であるニコラス・ライオンズ氏との意見交換等を行いました。

1.ドイツ

○ アンドレ・グランツェルFMF共同事務局長との面会

FMFのアンドレ・グランツェル共同事務局長と面会し、サステナブルファイナンスやグローバルな金融都市の実現に向けた取組み等について、意見交換を行いました。

|

|

写真:アンドレ・グランツェル共同事務局長との記念撮影 |

2.英國

○ アンドレアス・バーコウIASB議長との面会

国際会計基準の策定を行うIASBのアンドレアス・バーコウ議長と面会し、ウクライナ情勢下でのIASBの取組みや、サステナビリティ開示等について議論しました。

|

|

写真:アンドレアス・バーコウIASB議長との記念撮影 |

○ スー・ロイドISSB副議長との面会

サステナビリティ開示に関する国際基準の策定を行うISSBのスー・ロイド副議長と面会し、当方より、ISSBに対する日本の貢献や日本におけるサステナビリティ開示の検討状況について紹介しました。また、ISSBの今後の取組みの方針等について意見交換を行いました。

|

|

写真:スー・ロイドISSB副議長との記念撮影 |

○ ニコラス・ライオンズ次期ロードメイヤーとの面会

シティ・オブ・ロンドンのニコラス・ライオンズ次期ロードメイヤーと面会し、国際金融センターを実現する上で重要な要素や必要な取組み等について意見交換を行うとともに、引き続き、協力・連携を深めていくことを確認しました。

|

|

写真:ニコラス・ライオンズ次期ロードメイヤーとの面会 |

その他、ドイツ・フランクフルト及び英国・ロンドンにおいて、現地日系企業・金融機関とも、欧州の経済状況やビジネスの現況等について意見交換を行いました。

財務局長会議財務局長会議

~黄川田副大臣の挨拶~

本年7月26日(火曜)、今事務年度最初の財務局長会議※を開催しました。今回の会議は、対面とWEB会議を併用して開催したところ、黄川田内閣府副大臣(金融担当)は、財務局長や金融庁幹部が集まる会議室にて、挨拶をいたしました。

|

| 写真:挨拶する黄川田副大臣 |

<黄川田副大臣挨拶>

黄川田副大臣より、「今事務年度におけるモニタリング上の重要課題」、「サステナブルファイナンスの推進」の2点について、以下の発言がありました。

第1に、今事務年度におけるモニタリング上の重要課題として、マネロン等については、対策の不十分な金融機関が狙われるという特徴もあり、全体としての底上げが重要であり、これまでも財務局と金融庁が連携し、全国の金融機関に対する検査等を通じてマネロン等対策の高度化に取り組んできたところ、今事務年度においても、重要課題として対応いただきたい。

また、成年年齢引下げに伴い、若年者が、返済能力を超えた過大な借入れを行うことが懸念されるため、当局において業界団体が策定したガイドラインの遵守状況のモニタリングを行うこととしているところ、引き続き、財務局においても、若年者への貸付状況の把握や検査について、ご協力いただきたい。

第2に、サステナブルファイナンス の推進について、政府としては、「新しい資本主義」を掲げる中で、成長と分配の好循環を実現するとともに、社会課題を解決し、持続可能な経済を実現していくことを目指しており、金融庁では、サステナブルファイナンスの推進に向けた施策に取り組んできたところ、引き続き、財務局においても、金融庁と連携し、地域金融機関によるサステナブルファイナンスに係る取組み推進に向けて、ご協力いただきたい。

|

| 写真:財務局長会議の様子 |

※ 金融庁では、法令に基づき、地域の民間金融機関等の検査・監督に係る権限の一部を全国11の財務省財務(支)局等(沖縄総合事務局を含む)に委任しているところ、金融庁と財務(支)局等との間で十分な連携を図る観点から、3か月に一度、財務(支)局長等及び金融庁幹部が集まり、開催する会議。

宗清政務官による東京証券取引所・

拠点開設サポートオフィス・FINOLABの視察について

本年7月14日、宗清内閣府大臣政務官(金融担当)が東京証券取引所、拠点開設サポートオフィス、FINOLAB(フィノラボ)を視察しました。

東京証券取引所では、株式取引の立会場の跡地であるマーケット・センターの視察を行ったほか、清田CEOや山道社長などから、日本取引所グループの活動や業務継続体制について話を伺いました。

|

|

写真:清田CEOほか日本取引所グループ役員との面会 |

拠点開設サポートオフィス※は、国際金融センターの実現に向けた取組みの1つとして、令和3年に金融庁と財務局が合同で開設しました。海外資産運用会社等の日本市場への参入促進のため、登録に関する事前相談から登録後の監督までを、英語によりワンストップで対応しています。

宗清政務官は、日本橋兜町のオフィスを視察し、金融庁職員から、海外資産運用会社等の登録実績や国際金融センターの実現に向けた課題等について報告を受けました。

|

|

写真:拠点開設サポートオフィスを訪れた宗清政務官(右) |

FINOLABは、フィンテックのエコシステムの形成および新規ビジネス創出を目的とした、大手町を拠点とする会員制のコミュニティ・スペースであり、多数のフィンテック企業や金融機関が入居しています。

宗清政務官は、施設内部の視察を行ったほか、FINOLAB運営責任者の柴田氏やFintech協会の沖田会長と、日本のフィンテック・エコシステムの進展と今後の展望等について意見交換を行いました。

|

|

写真:FINOLABの施設にて |

※ 拠点開設サポートオフィスを含む国際金融センターに関する取組みについては、

https://www.fsa.go.jp/policy/financialcenter/index.htmlをご参照ください。

中島長官とイエレン米国財務長官の面談

|

| 写真:イエレン米国財務長官(左)と中島金融庁長官(右) |

本年7月13日、中島金融庁長官とイエレン米国財務長官(Ms. Janet Yellen, Secretary of the Treasury of the United States)が金融庁において面談しました。インドネシア・バリにおけるG20財務大臣・中央銀行総裁会議に先立ち、イエレン米国財務長官が来日し、実現したものです。

面談では、サステナブル・ファイナンスの推進や暗号資産、ステーブルコインに関する規制枠組みを含む、幅広い課題について議論しました。また、金融庁と米国財務省が、二国間及び国際的な会合において緊密に連携を続けていくことを確認しました。

なお、中島長官の面談に先立ち、7月12日、鈴木財務大臣兼内閣府特命担当大臣(金融)がイエレン米国財務長官と面会※しました。

※ 鈴木大臣との面会の詳細については、財務省ウェブサイト https://www.mof.go.jp/policy/international_policy/convention/dialogue/20220712.html![]() をご覧ください。

をご覧ください。

「金融仲介機能の発揮に向けたプログレスレポート」の概要

監督局銀行第二課地域金融企画室 主任分析官 梶原 耕太郎

課長補佐 中尾 誠

金融庁では、金融機関による金融仲介機能の発揮の取組みを後押しする観点から、地域金融機関や当庁・財務局における1年間の主な取組み事例等を「金融仲介機能の発揮に向けたプログレスレポート」として取りまとめ、公表しています。本稿では、本年6月30日に公表※したレポートの概要を紹介します。

はじめに

今回のレポートでは、新型コロナウイルス感染症(以下、「コロナ」という)による地域経済への影響が継続する中、金融機関や当局による事業者支援に向けた取組みのほか、企業が抱える課題やニーズの多様化・複雑化を踏まえた金融機関による金融仲介機能の拡がりと当局の対応、といった取組みを中心に取りまとめています。

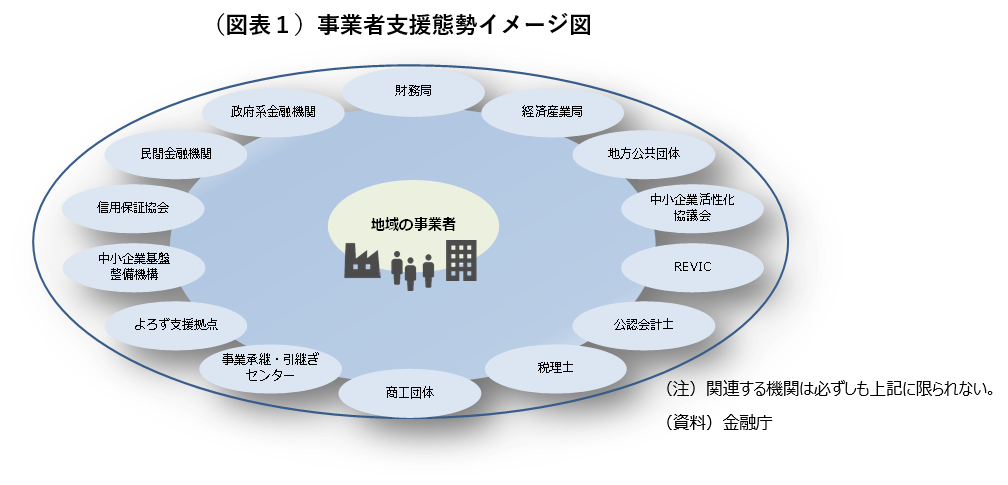

コロナ関連対応①(事業者支援態勢構築プロジェクト)

コロナによる地域経済への影響が継続する中、各地域において、企業に対する経営改善・事業再生支援に取組む関係者が、これまで以上に密に連携することが重要となります。そこで、地域の財務局が経済産業局と連携しつつ、都道府県ごとの事業者の支援にあたっての課題と対応策を関係者間で共有する「事業者支援態勢構築プロジェクト」を推進しています(図表1)。

コロナ関連対応②(効果的・効率的な事業者支援に向けた取組み)

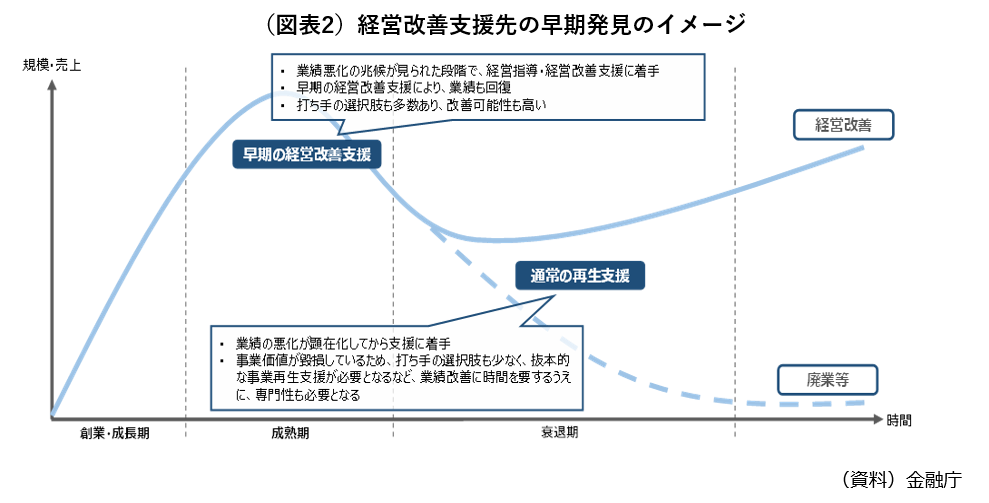

コロナや原油高・物価高騰の影響を受ける事業者は数多く、業種も広範に及んでいます。金融機関では、事業者支援に十分な時間を確保することが困難となっており、事業者支援の効率化のために経営悪化の兆候を自動で分析するような仕組みが必要、との意見も聞かれました。

そこで、金融庁では、事業者に業績悪化の兆候が見られた段階で、早期の経営改善支援に着手できるよう、AI等を活用した支援の効率化に向けた調査・研究を開始しました(図表2)。

また、事業者支援における地域金融機関等の現場職員の適切な初動対応に資するよう、専門家や事業者支援ノウハウ共有の取組み等で共有される知見等を集約し、業種別の支援手法を整理した「手引書」の作成の検討を進めています。

|

|

ポストコロナを見据える地域企業の期待(企業アンケート調査)

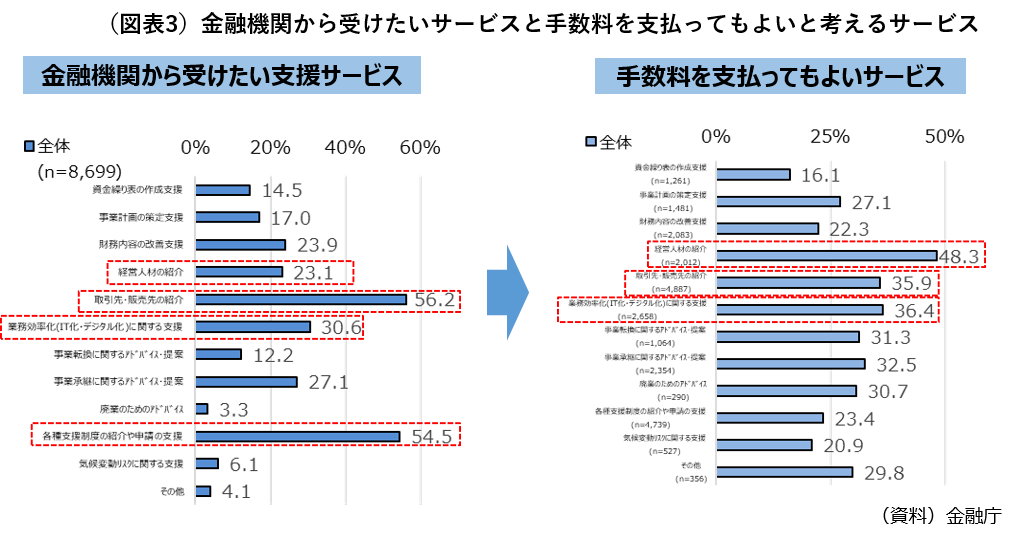

金融庁では、2015事務年度以降、「企業アンケート調査」を実施し、地域金融機関の金融仲介機能の取組み等に関する顧客評価を確認しています。今回の調査では、コロナの影響下における企業の資金繰り状況のほか地域金融機関に期待される支援等を確認しました。

その結果、企業が金融機関から受けたいサービスとして「取引先・販売先の紹介」といった利益改善に直結するサービスが高い割合を占めたほか、「経営人材の紹介」や「業務効率化(IT化・デジタル化)に関する支援」が上位となっています。

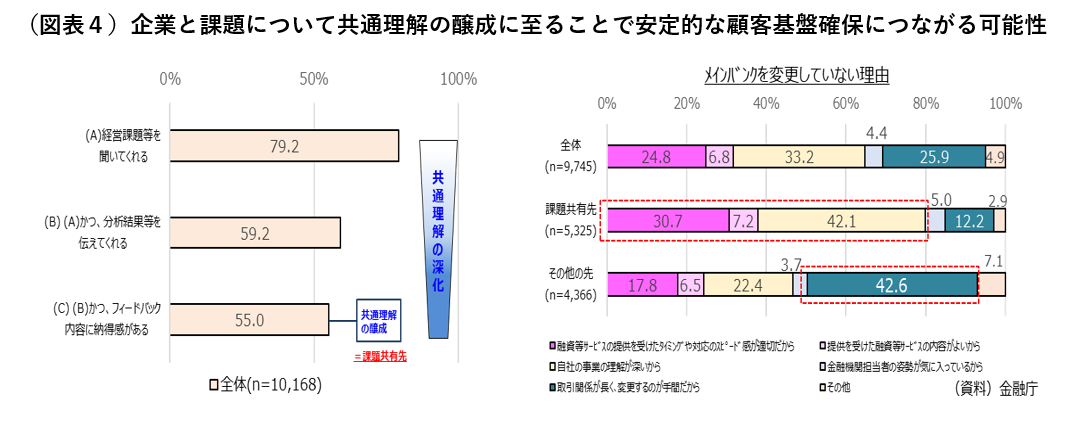

そのうち、手数料を支払ってもよいと回答した割合は、「経営人材の紹介」が5割弱と最も高く、次いで「業務効率化に関する支援」が4割弱となっています(図表3)。

また、企業の課題の共通理解については、金融機関が自社の経営課題等を把握し、分析結果等について納得感のあるフィードバックがあると回答した企業の割合は6割弱となっていますが、こうした企業の課題を共有する金融機関は、提供したサービスや事業理解が企業から前向きに評価され、メインバンクとして選ばれ続けています(図表4)。

|

|

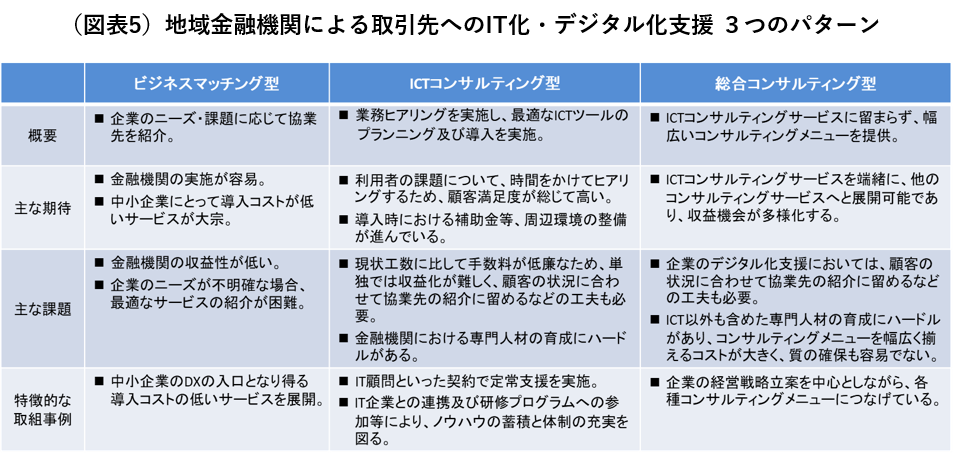

金融仲介機能の拡がり(地域金融機関による取引先へのデジタル化支援)

中小企業の生産性向上を実現するうえで、IT化・デジタル化の重要性が高まっており、金融庁が実施した企業アンケートにおいても「デジタル化を推進している」、「関心がある」と回答した企業は全体の8割超となっています。

実際、デジタル化の支援を行うコンサルティングサービスの提供は、各地域のIT企業のほか地域金融機関においても広がりつつあります。

そこで、金融庁では地域金融機関の取組みを多角的に把握するため、地域金融機関及びデジタル化支援を受けた中小企業等の約30社に対しサンプルヒアリングを実施しました。デジタル化支援サービスは、顧客のニーズ、金融機関の規模・特性等に応じて様々でしたが、提供サービスや実施体制等に応じて、主に3つのパターンが確認されました(図表5)。

最後に

金融庁は、引き続き、関係機関と連携しながら、地域金融機関の金融仲介機能の発揮に向けた取組みを後押するとともに、実態把握の結果等を広く発信していきます。

|

※ 本年6月30日公表、「金融仲介機能の発揮に向けたプログレスレポートについて」は、

https://www.fsa.go.jp/news/r3/ginkou/20220630-4/20220630.htmlをご参照ください。

「金融機関のITガバナンス等に関する調査結果レポート」及び

「金融機関のシステム障害に関する分析レポート」の公表について

総合政策局リスク分析総括課 サイバーセキュリティ対策企画調整室長 齊藤 剛

特別検査官 山田 靖昭

リスク分析企画調整官 西村 敏信

本年6月30日、金融庁は、金融機関のITガバナンスについて把握した実態やシステム障害等に関する原因及び対策等を取りまとめた結果として、次のレポートを公表※1しました。

1.「金融機関のITガバナンス等に関する調査結果レポート」について

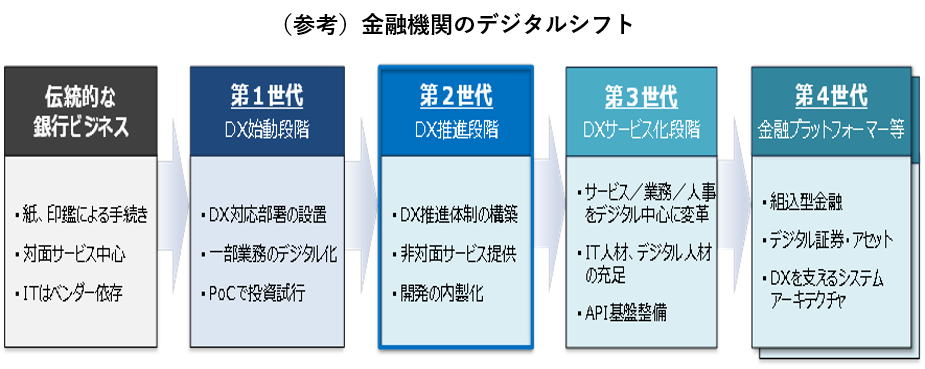

金融機関が持続可能なビジネスモデルを確保するには、IT戦略と経営戦略を連携させ、利用者ニーズに応じてデジタルトランスフォーメーション(DX)を取り込むなど、ITに係る仕組みの整備・充実が重要である。経営者がリーダーシップを発揮し、ITを企業価値の創出につなげる仕組み全体を「ITガバナンス」※2という。2021事務年度(2021年7月1日~2022年6月30日)は、2020事務年度の調査結果及び金融機関のDXが進展していることなどを踏まえ、ITガバナンスに関する以下の論点について実態調査・分析を行っている。

(1)DXに関する取組み状況

DXの取組状況によって、金融機関の「世代」を仮定したところ(例えば、DXに着手した金融機関を第1世代と位置付けた)、デジタル化が進展した地銀先進行及びメガバンクは、第3世代に到達しつつある。第2・第3世代では、中長期のDX戦略に基づいて戦略的投資を行うとともに、DXを実行するための組織改革等を図り、新ビジネスへの変革につなげている。ただし、現時点ではデジタル活用がマーケットの裾野を拡大させるには至らず、具体的に目指すべき金融プラットフォーマー等の形態を模索している段階にある。

|

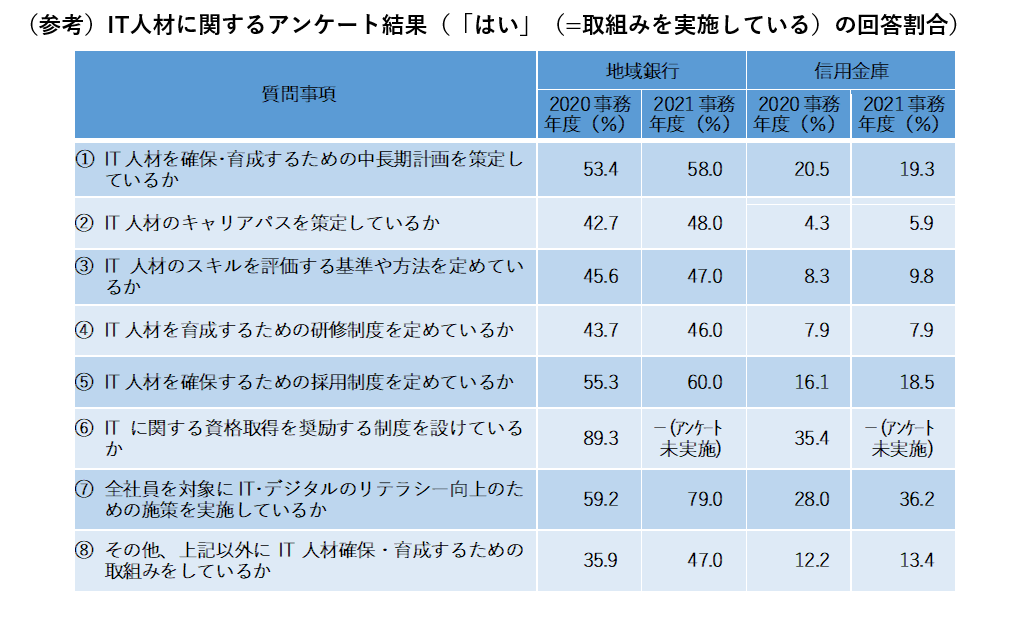

(2)IT人材の確保・育成

金融機関へのIT人材に関するアンケートの結果、「⑦ IT・デジタルのリテラシー向上」の質問項目で「はい」(=取組みを実施している)の回答割合が増加したものの、地域銀行は半数の項目で「はい」の回答割合が50%に達しておらず、また、信用金庫は「はい」の回答割合が10%に満たない項目が見られるなど、IT人材の確保・育成が依然として課題であることがうかがえた。

金融機関へIT人材の確保・育成を効果的に進めるための要点についてヒアリングしたところ、IT人材の確保・育成には長期的、継続的な取組みが必要であることを踏まえると、経営陣の関与や全社的な取組みが重要であるなどの意見が聞かれた。

(3)共同センターの次世代構想

地域銀行が加盟する共同センターの次期システム計画について確認した結果、オープン化によるコスト削減、スリム化等による複雑化・肥大化の解消を図っており、システムコスト効率の改善に向けて取り組んでいることがうかがえた。

2.「金融機関のシステム障害に関する分析レポート」について

金融庁は、金融機関のシステム障害について主に監督指針等に基づいて報告を受けている※3が 、2019年以降、その分析結果を「金融機関のシステム障害に関する分析レポート」として公表しており、直近では、2021年度の障害及び今後も参考となると考えられる過去の事例を纏めたレポートを本年6月に公表している。

直近のレポートでは、次の(1)から(4)の障害発生の端緒に着目して障害事案を分類し、それぞれの原因と課題を分析している。

|

(1)システム統合・更改や機能追加に伴い発生したシステム障害

勘定系システムの統合・更改や機能追加に伴って発生した障害の要因の傾向として、旧システムに関する仕様の理解不足、設計書の不備及びプログラムの誤りなどが挙げられる。

有識者不足のリスクを低減させるため、経営陣又はマネジメント層による開発現場の実態の的確な把握、システム仕様又は作業手順書といったIT資産の整備、IT人材の確保・育成が課題である。

(2)プログラム更新、普段と異なる特殊作業などから発生したシステム障害

本番環境のシステムにおける設定変更などの普段と異なる特殊作業に起因するシステム障害では、設定ミスや作業の誤りがその要因となっている傾向がある。

作業目的や業務要件を正しく作業手順に反映するチェック態勢の整備や、本番環境に即したテストの実施、人事異動によって担当者が交替したことに伴って生じやすい作業の誤りを防止する仕組みの整備などにより、作業品質を向上させることが課題である。

(3)日常の運用・保守等の過程の中で発生したシステム障害

障害発生時に冗長構成が意図どおりに機能しなかったり、復旧手順の不備によって多くの顧客に影響を及ぼしたりする傾向があった。また、金融機関にサービスを提供する外部委託先における日常の運用・保守の中で発生した障害が、金融機関のサービスに広く影響を及ぼした事案もあった。

冗長構成の実効性の確保や障害予兆を把握するなどの未然防止に加えて、システム障害のパターンを十分に想定した下での障害復旧手順・復旧体制の見直し及び訓練、顧客目線での対応態勢の整備、外部委託先における障害を想定した代替手段の確保及び外部委託先との連携などが課題である。

(4)サイバー攻撃、不正アクセスなどの意図的なもの

ランサムウェアやエモテットといったマルウェアの感染が見られたほか、金融機関のウェブサイトが改竄される事案が発生した。これらの中には、アクセス制御、不審メール受信時の対応、セキュリティパッチ適用などの基本的な対策の不備に起因している事案が見られた。

外部委託の拡大等により、IT資産管理の範囲が拡大し、複雑化しているため、基本的な対策を組織全体で着実に実施する態勢(いわゆるサイバーハイジーン※4)を強化することが課題である※5。また、サイバー攻撃が巧妙化する中、未然防止の対策に加え、インシデント発生時に業務や顧客への影響を許容水準内に収めるよう、経営陣も含めた訓練等を通じて、業務やサービスのレジリエンスを高める一層の取組みも課題である。

金融庁では、今後も、金融機関のリスク管理態勢の強化に向けて、システム障害の原因と課題についての分析を継続することとしている。

※1 本年6月30日公表、「『金融機関のITガバナンス等に関する調査結果レポート』及び『金融機関のシステム障害に関する分析レポート』の公表について」は、https://www.fsa.go.jp/news/r3/20220630/20220630.htmlをご参照ください。

※2 「金融機関のITガバナンスに関する対話のための論点・プラクティスの整理」(2019年6月公表) https://www.fsa.go.jp/news/30/20190621-3.html

※3 監督指針等に基づき、発生したシステム障害について金融機関から「障害発生等報告書」を受領するとともに、各金融機関に対し障害の復旧状況の確認やヒアリング等を行い、金融機関で分析・検討した障害の真因、改善策の報告を受けている。

※4 「金融分野におけるサイバーセキュリティ強化に向けた取組方針(Ver. 3.0)」においても新たなリスクへの備えとして言及している(本年2月18日)。

https://www.fsa.go.jp/news/r3/cyber/torikumi2022.html

金融庁は、昨今の情勢を踏まえ、サイバー攻撃のリスクが高まっていることから、金融機関に対して、次のサイバーセキュリティの強化に関する注意喚起を行った。

※5 「昨今の情勢を踏まえた金融機関におけるサイバーセキュリティ対策の強化について」(本年2月23日)https://www.fsa.go.jp/news/r3/cyber/0224oshirase.html

「金融機関におけるサイバーセキュリティ対策の強化について」(本年3月1日)

https://www.fsa.go.jp/news/r3/cyber/0301oshirase.html

「現下の情勢を踏まえたサイバーセキュリティ対策の強化について」(本年3月24日)

https://www.fsa.go.jp/news/r3/cyber/0324oshirase.html

「春の大型連休に向けたサイバーセキュリティ対策の実施について」(本年4月25日)

https://www.fsa.go.jp/news/r3/cyber/0425oshirase.html

投資信託等の販売会社による顧客本位の

業務運営のモニタリング結果について(令和3事務年度)

総合政策局リスク分析総括課コンダクト企画室

コンダクト企画調整官 佐藤 寿昭

本年6月30日、金融庁は、「投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について(令和3事務年度)」(以下、「本レポート」という。)を公表しました※1。

金融庁では、国民の安定的な資産形成の実現に向けて、「顧客本位の業務運営に関する原則」※2(以下、「原則」という。)を策定・公表しています。そのうえで、原則と対応関係を示した取組方針を公表した金融事業者の報告内容等をとりまとめ、「金融事業者リスト」として公表してきました。また、主要な販売会社等に対して顧客本位の業務運営に関する経営戦略上の位置付けや、顧客の資産形成と持続的な業務を両立させるための中長期的なビジネスモデルのあり方等に関するモニタリングや対話を通じて、金融事業者に対して、より良い金融商品やサービスの提供といった顧客本位の業務運営の実践を促してきました。

本レポートでは、こうしたモニタリング等を通じて把握した事実や示唆される内容、課題について分析した内容を記載しています。本稿では、その主要なポイントについてお示しします。

1.本レポートの主要なポイント

(1)リスク性金融商品販売等に係るビジネスの概要について

主要な販売会社(主要行等10行、地域銀行26行及び証券会社12社等)におけるリスク性金融商品販売等に係るビジネスについては、顧客の「最善の利益」を実現しつつ、自らの安定した収益の確保に繋げるための幾つかの動きがみられました。具体的には、①顧客セグメントに基づくアプローチの差別化や、②販売(フロー)から残高(ストック)重視への転換の動き、③同一グループ内における銀行と証券会社との連携の進展等といったものです。

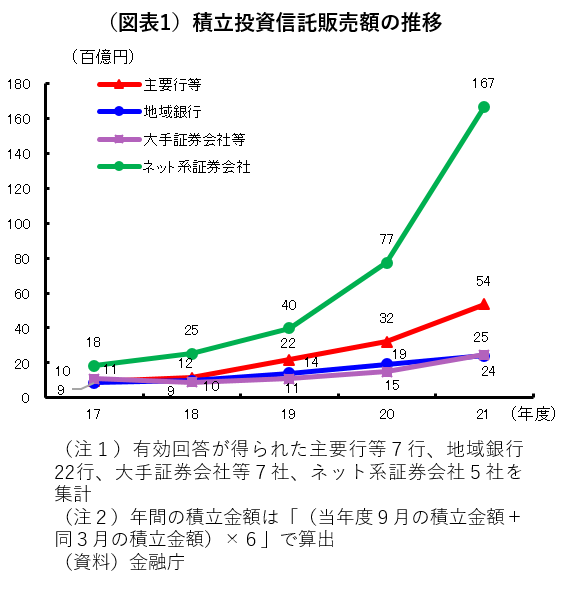

一方、積立投資信託の活用などが進んでいるものの、「貯蓄から資産形成」に関してマクロ統計からは大きな変化は生じていません。この背景には、銀行においては、対面営業といった特性を生かした経営戦略の一段の具体化や銀証連携に伴う課題への対応、大手証券会社においては、ストック収益に基づくビジネスモデルの一段の実践、ネット系証券会社においては、情報提供の工夫を通じた顧客利便性の一段の向上などといった課題があるものと見受けられました。

|

(2)販売会社の販売戦略・態勢整備及び課題について

主要な販売会社の多くでは、顧客の意向把握と提案プロセスに関しては、経営戦略等を踏まえ、長期投資や資産全体に対する分散の最適化を目指し、様々な提案ツールを導入するなど創意工夫を凝らしています。しかしながら、顧客の総資産の把握が困難であることや、提案ツールの営業現場への落とし込みが不十分であることなどから、提案ツール等が十分に活用されていないなどの課題が認められました。

また、販売会社が顧客本位の業務運営を実践するためには、自社の取組み全体を顧客本位の業務運営の観点から包括的に事後検証し、それを、更なる取組みの改善に繋げていく必要があると考えられますが、そういった事例はほとんど確認されませんでした。

今後は、自社の取組みが顧客の最善の利益に繋がっているかを事後的に検証し、改善する態勢(いわゆるPDCAサイクル)を構築することが重要と考えられます。

(3)金融事業者における取組みの「見える化」や情報発信等の現状と課題について

本レポートでは、金融庁が実施した銀行を中心とする金融事業者の取組方針等を比較分析した結果や、「金融審議会 市場ワーキング・グループ」報告書(令和2年8月公表)にある提言を受けた金融庁の取組みを説明しています。

銀行を中心とする金融事業者による取組みの「見える化」については、金融事業者自らが掲げる経営戦略等と、それに基づく様々な取組みを顧客に伝えることが重要となります。しかしながら、取組方針等の記載内容は、具体性に欠けるなど改善すべき点が多く認められました。

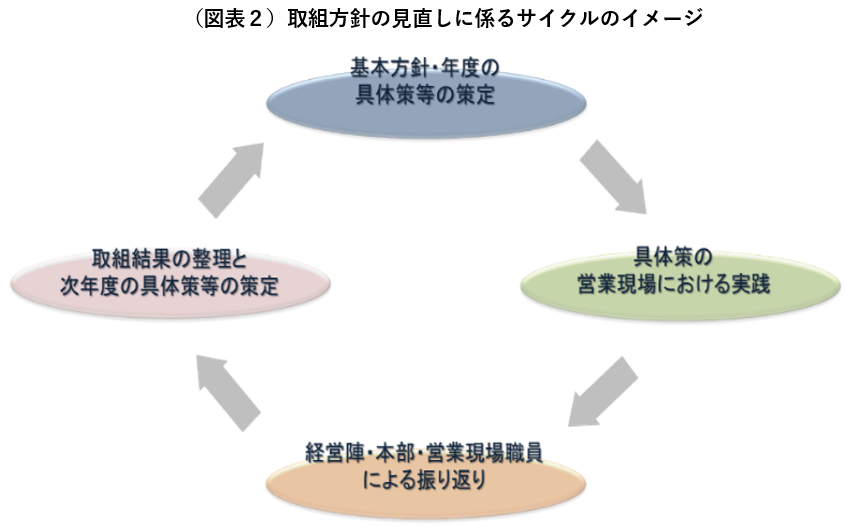

そのため、本レポートでは、「原則」の項目ごとに、分析結果、工夫事例、期待されるレベル感を示すことで、金融事業者が、営業現場の状況等を踏まえたうえで、どのような取組みを行っていくかを改めて検討するとともに、その内容を顧客に対して、具体的かつわかりやすく情報発信するよう促しています。

また、その検討にあたっては、取組方針やその具体策について、①策定、②実践、③振り返り、④次年度の取組みの検討というサイクルを繰り返す中で、定期的に取組方針を見直すことが期待されことからも、こうしたサイクルを実践するためには、取組方針や取組状況について、より具体的な記述が必要と考えられます。

|

(4)個別商品の販売動向と課題について

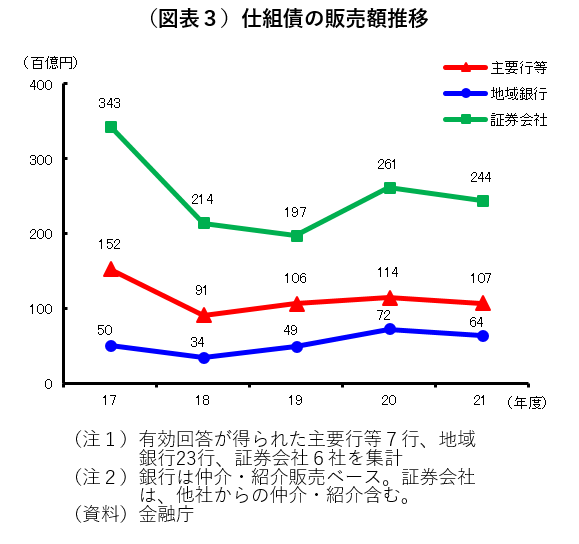

販売会社の売れ筋商品を分析したところ、(1)残高重視といったビジネスモデルや顧客の長期投資の支援と必ずしも整合的ではない商品・サービスに偏重しているケースや、(2)販売の主力が投資信託から外貨建て一時払い保険、仕組債へと短期間に変遷するなど、真の顧客ニーズに対応した結果か不自然と受け止められるケースがありました。これらのケースでは、顧客本位の観点から課題があるのみならず、コンプライアンス(コンダクト)・リスクが高いとして、リスクに応じた態勢を整備したうえで商品を提案・販売しているか、改善の余地がある先も見受けられました そのため、本レポートでは、特に、「仕組債」を例にとって、以下の2点を指摘しています。 |

1点目は、株価指数や内外個別株価、外国為替に連動する商品は、十分な金融知識がないと、そのリスクやコスト見合いのリターンの理解が困難である中、リスクに見合ったリターンが確保されていないなど、中長期的な資産形成を目指す一般的な顧客ニーズに即した商品としてはふさわしいものとは考えにくいといった商品性の問題です。

2点目は、想定顧客層を具体的に明確にせず、比較的広い範囲の顧客に対して、コスト等の開示や比較説明が必ずしも十分ではない形で提案・販売されているという販売体制の問題です。

これらの問題については、顧客本位の業務運営の観点に適さない可能性は否めないことからも、「仕組債」を販売している販売会社においては、今後も取扱いを継続する場合には、こうした問題点に関して、経営レベルでの議論が必要であると指摘しています。

2.今後のモニタリング等において重要な点について

金融庁では、令和3事務年度のモニタリングを通じて確認した課題等を踏まえつつ、今後モニタリングを実施する上での重要なポイントについて、以下のとおり整理しました。

(1)経営陣が長期的に持続可能な経営戦略を検討し、取組方針において、その内容を明確化・具体化しているか。

特に、地域金融機関については、経営戦略においてリテールビジネスをどう位置づけているか。短期的な収益を追求するあまり販売手数料の高い商品を過度に推奨する業績評価体系となっていないか。

(2)取組方針が営業現場に定着し、成果が出ているか。

(3)いわゆる「3線管理」の中で、自らのビジネスモデルの有効性や適切性を検証する態勢が取られているか。

(4)金融庁による苦情やデータの分析を踏まえ、顧客本位にそぐわない業務運営を行っている可能性があると思われる金融事業者に対しては、問題を提起していく。

金融庁においては、今後、以上の点を中心に、販売会社のモニタリング・対話を継続することにより、国民の資産形成の促進の動きに繋げていきたいと考えています。

※1 本年6月30日公表、「投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について(令和3事務年度)」は、https://www.fsa.go.jp/news/r3/kokyakuhoni/202206/fd_202206.htmlをご参照ください。

※2「顧客本位の業務運営に関する原則」 ![]() https://www.fsa.go.jp/news/r2/singi/20210115-1/02.pdf

https://www.fsa.go.jp/news/r2/singi/20210115-1/02.pdf

先月の金融庁の主な取組み(令和4年7月1日~7月31日)

・恒久的施設(PE)に係る「参考事例集」の一部改定について(7月8日)

・キャリード・インタレストの税務上の取扱いに係る公表文の一部改定(7月8日)

・「金融機関における気候変動への対応についての基本的な考え方」の公表(7月12日)

・「ESG評価・データ提供機関等に係る専門分科会報告書」の公表(7月12日)

・「サステナブルファイナンス有識者会議第二次報告書」の公表(7月13日)

・節税(租税回避)を主たる目的として販売される保険商品への対応における国税庁との更なる連携強化(7月14日)

・自己資本比率規制に関するQ&Aの更新(7月15日)

・「ソーシャルプロジェクトの社会的な効果に係る指標等の例」の確定(7月15日)

・政策オープンラボの取組「金融界のDiversity, Equity & Inclusion」の公表(7月28日)

・「FinTech実証実験ハブ」支援決定案件(金融機関による情報銀行業務に関する実証実験)の結果の公表(7月29日)

編集後記

はじめまして。7月に広報室長に着任した守屋と申します。

私が初めてアクセスFSAに触れたのは、約19年前、金融庁の採用面接のときに待合室に置かれていた冊子に手を伸ばしたときでした。以来、アクセスFSAを見ると、そのとき、次の面接に備えて「何を質問しようか」と(にわか)勉強していた記憶が蘇ります。

当時は、まさか自分がアクセスFSAの編集・発行を担当することになるとは夢にも思っていませんでしたが、広報室長に着任し、感慨深いものがあると同時に、これまでの広報室職員が紡いできたアクセスFSAの歴史をしっかりと引き継がなければいけないという責任感をひしひしと感じております。

今後も、皆さまに参考にしていただける広報誌となるよう、内容の充実に努めてまいりますので、よろしくお願い申し上げます。今月もアクセスFSAをご覧いただき、ありがとうございました。

編集・発行:金融庁広報室