金融庁広報誌

アクセスFSA No.273

No.273

Contents

会議等

- 片山大臣とエルナンデス・デ・コス国際決済銀行(BIS)総支配人との面会

- 財務局長会議の開催 ~岩田内閣府副大臣の挨拶~

- 「AI脅威に対する金融分野のサイバーセキュリティ対策強化に関する官民連携会議」の開催

政策解説

特別企画

お知らせ

先月の金融庁の主な取組

金融庁職員による寄稿等

会議等

片山大臣とエルナンデス・デ・コス国際決済銀行(BIS)総支配人との面会

4月20日開催

写真:片山大臣(右)とエルナンデス・デ・コス総支配人(左) |

4月20日、片山財務大臣兼金融担当大臣は、パブロ・エルナンデス・デ・コス国際決済銀行(BIS)総支配人と面会しました1。本面会において、両者は、人工知能(AI)の高度化やステーブルコインをはじめとするデジタル資産の進展など、近年の金融セクターを取り巻くデジタル金融分野の動向を中心に意見交換を行いました。また、これらの技術革新が金融システムに与え得る影響や、国際的な議論・協調の重要性についても認識を共有しました。

エルナンデス・デ・コス総支配人は、4月にワシントンD.C.で開催された国際通貨基金(IMF)・世界銀行春季会合への出席後、日本を訪問されました。日本滞在中には、金融庁のほか日本銀行を訪問され、ステーブルコインについて講演されました。

-

1金融庁「片山財務大臣兼金融担当大臣とエルナンデス・デ・コス国際決済銀行(BIS)総支配人の面会について」(2026年4月21日公表)

財務局長会議の開催 ~岩田内閣府副大臣の挨拶~

4月23日開催

令和8年4月23日(水曜)、今事務年度4回目となる財務局長会議※1を開催し、岩田内閣府副大臣(金融担当)が参加者に向け挨拶をいたしました。

写真:挨拶をする岩田内閣府副大臣 |

写真:財務局長会議の模様 |

<岩田内閣府副大臣挨拶概要>

国会提出法について、2月27日に「金融機能の強化のための特別措置に関する法律等の一部を改正する法律案」が、4月10日に「金融商品取引法及び資金決済に関する法律の一部を改正する法律案」が閣議決定され、今国会に提出された。「金融機能の強化のための特別措置に関する法律等の一部を改正する法律案」は、人口減少等の環境変化の中で、地域金融機関等が経営基盤の強化を図り、地域経済に貢献する役割を十分に発揮していくための環境整備の一環として、自己資本の充実を図る地域金融機関等に国が資本参加を行う制度と、合併や経営統合を実施する地域金融機関等に対し、国が資金交付を行う制度について、申請期限の延長や制度の拡充などの措置を講ずるもの。次に、「金融商品取引法及び資金決済に関する法律の一部を改正する法律案」は、我が国の金融・資本市場の変化に対応しつつ、成長資金供給を拡大するとともに、市場の公正性・透明性及び投資者保護を確保するため、暗号資産取引に係る規制の見直し、企業のサステナビリティ情報の開示と監査証明に係る制度の整備、スタートアップ企業への成長資金供給の拡大に係る開示制度の見直し及び不公正取引に係る課徴金の算定方法の見直し、などの措置を講ずるもの。地域金融機関等の経営基盤を強化するとともに、市場の公正性・透明性及び投資者保護の確保、成長資金の供給拡大に向け、これらの2法案の今国会における成立を目指して全力で取り組んでいく。 ※2

NISA拡充について、令和6年1月に新NISAが開始され、足元では18歳以上の国民の4人に1人がNISA口座を保有するに至るなど、一定の成果が見られる。今年3月末に成立した令和8年度の税制改正法において、あらゆる世代が自身のライフプランに沿った形で資産形成を行えるよう、一層の充実が図られた。

具体的には、次世代の資産形成を促進し、長期・安定的な投資を通じて、成人後のライフイベントに伴う必要資金を備えることを支援するため、つみたて投資枠の年齢要件を撤廃し、0歳から17歳までの間の年間投資枠を60万円、非課税保有限度額を600万円とすることとなった。また、若年層や高齢層が、投資の第一歩を踏み出しやすくする観点から、つみたて投資枠に、債券を中心とする投資信託の充実を図るほか、つみたて投資枠の指定株式指数に一定の株式指数を追加するなど、対象商品の拡充等を行うこととなった。これらの制度改正の趣旨を踏まえ、財務局におかれては制度の円滑な周知・定着及び適切な運用に向け、引き続き、ご尽力いただきたい。

事業性融資推進法の施行について、5月25日の施行に向けて、金融機関の現場担当者とともに、実務に即した議論を計11回重ねるなど、制度の趣旨や考え方が「現場の担当者に腹落ちする」形で共有されるよう、取組を進めてきた。こうした議論の成果として、4月10日には「事業者と金融機関の信頼関係に基づく事業性融資に関する基本的な考え方(案)」をパブリックコメントに付すとともに、先日、全国銀行協会から「企業価値担保権の活用に向けたポイント」が会員金融機関向けに回付された。企業価値担保権は、一朝一夕に定着するものではなく、息の長い取組となり、「現場の担当者の腹落ち」を最優先にしながら、スモールスタートで着実に育てていくことが重要と考える。本制度の趣旨が現場に根付くよう、金融庁とも連携しながら、管内金融機関との対話を丁寧に重ねていただきたい。

金融を取り巻く環境が大きく変化する中にあって、現場における丁寧な対応と継続的な対話の積み重ねが不可欠であり、財務局の役割は一層重要となる。引き続き財務局と緊密に連携しながら、全力で取組んでいくので、一層のご理解とご協力をいただきたい。

財務局長会議では、副大臣からの挨拶のほか、財務局長と金融庁幹部が、金融行政の当面の課題や金融庁の取組み等について意見交換を行いました。こうした課題等について、財務局長と認識を共有するとともに、引き続き金融庁・財務局が一体となって取り組んでいくことを確認しました。

-

※1金融庁では、法令に基づき、地域の民間金融機関等の検査・監督に係る権限の一部を全国11の財務省財務(支)局等(内閣府沖縄総合事務局を含む)に委任しているところ、金融庁と財務(支)局等との間で十分な連携を図る観点から、3か月に一度、財務(支)局長等及び金融庁幹部が集まり、会議を開催している。

-

※2「金融機能の強化のための特別措置に関する法律等の一部を改正する法律案」については、4月24日に成立、5月7日に公布した。

「AI脅威に対する金融分野のサイバーセキュリティ対策強化に関する官民連携会議」の開催

4月24日開催

4月24日、金融庁は「AI脅威に対する金融分野のサイバーセキュリティ対策強化に関する官民連携会議」を開催しました。

【官民連携会議参加者】

- 片山 内閣府特命担当大臣(金融)

- 伊藤 金融庁長官

- 柳瀬 金融庁総括審議官

- 植田 日本銀行総裁

- 神山 日本銀行理事

- 門松 国家サイバー統括室統括官

- 加藤 全国銀行協会会長兼みずほ銀行 取締役頭取

- 寺井 みずほ銀行常務執行役員

- 山道 日本取引所グループ取締役 兼代表執行役グループCEO

- 田倉 日本取引所グループ常務執行役

- 福留 三井住友銀行頭取CEO

- 渋谷 三井住友銀行グループCISO

- 大澤 三菱UFJ銀行取締役頭取執行役員

- 松下 三菱UFJ銀行常務執行役員

<片山大臣ぶら下がり記者会見冒頭発言(要旨)>

たった今までAI脅威に対する金融分野のサイバーセキュリティ対策強化に関する官民連絡会議を開催いたしました。会議には日本銀行の植田総裁それから国家サイバー統括室から代表、それから3メガバンクのトップ及びチーフサイバーセキュリティオフィサー、それから東京証券取引所の山道さんとサイバー担当の役員にご出席をいただきました。私からは先般のG7、G20、IMFの議論であったり、そういうところから、まさにこれは今そこにある危機であるということを申し上げ、金融界からもそういう声が出ました。つまり、AIの進展が金融分野にもたらす変化から新たな備えが必要になり、経営判断が一層重要になってくるということでございます。具体的には金融システムは相互接続性が非常に高いんで、リアルタイムで処理されるので、他の業界はしなくていいとは言いませんよ。言いませんけども、広がりが他の業界とは比較にならないので、そのサイバー攻撃によって直ちに市場の影響とか信用不安にまで波及しうるという特性があります。金融機関が重要インフラ機能を担っていただいている立場として、この脆弱性の情報の把握からパッチの適用までの迅速化ですとか、このインシデントが発生した時の備え等がこれまで以上に重要になるものと考えております。

本日の会議では、この金融業界と政府、日銀等が共通の理解を持ち、先を見据えた対応を検討していくため、今後、事務方レベルで議論を深める作業部会、いわば金融の「日本版プロジェクト・グラスウィング」を立ち上げることを私から提案いたしまして、出席者から全員のご賛同を得て設立されたということでございます。強い経済を目指す高市政権ですから、このAIを巡る戦いも勝ち抜かなくてはなりません。今後作業部会を中心に迅速に検討を行ってまいりたいと思います。1

本会議を踏まえ、金融業界とIT事業者、政府・日本銀行等がAI技術の進展による脅威について共通の理解を持ち、対応を検討していくため、実務者レベルでの議論を深めることを目的とした作業部会を開催しました。参加組織等については、金融庁ウェブサイト2をご覧ください。

写真:官民連携会議の様子 |

写真:官民連携会議で発言する片山大臣 |

-

1片山財務大臣兼内閣府特命担当大臣ぶら下がり記者会見の概要

-

2「AI脅威に対する金融分野のサイバーセキュリティ対策強化に関する官民連携会議」の作業部会の開催について

政策解説

「地域銀行における仕組貸出モニタリングレポート(2026)」の概要

監督局銀行第二課地域金融モニタリング参事官室 総括補佐 松井 正太

金融証券検査官 赤地 郁聡

係員 田中 辰典

金融庁は、2026年3月31日に、「地域銀行における仕組貸出モニタリングレポート(2026)」1を公表しました。本稿ではその概要を紹介します。

1.背景

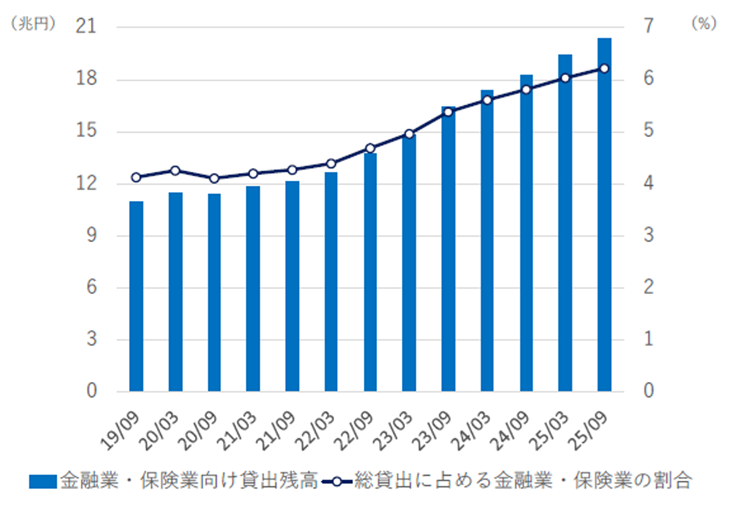

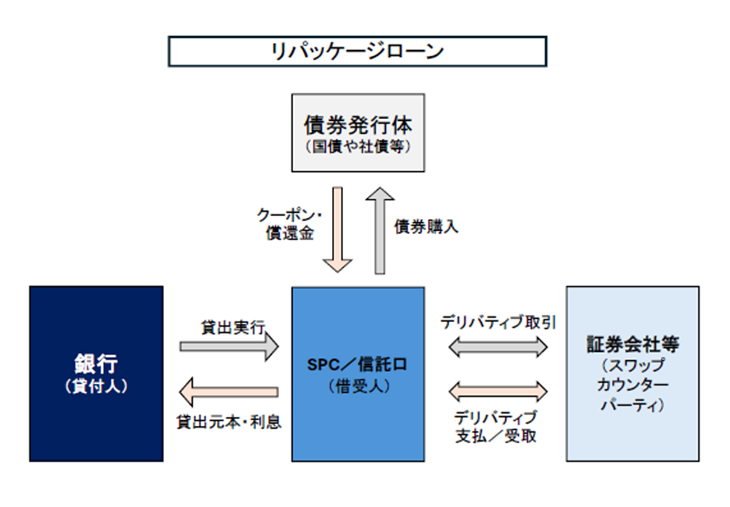

近年、地域銀行は金融業・保険業向けの貸出を増加(図表1)させており、そのうち、有価証券を裏付資産としてデリバティブを組み込んだ仕組貸出(図表2)が相応に含まれていると考えられます。こうした中で、仕組貸出は、一般的な有価証券と異なり、外部に対して詳細な情報が開示されず、その複雑な商品性から実態が把握しづらいなどの留意点があります。そのため、金融庁では、これまでのモニタリングで把握した仕組貸出の取組状況及びその商品性の留意点を整理するとともに、地域銀行をはじめとした金融機関がリスク管理態勢の強化や開示の充実に向けた対策を講じる上で重要な論点等を取りまとめました。

|

【図表1】地域銀行:金融業・保険業向け貸出  |

【図表2】主な仕組貸出のスキーム図  |

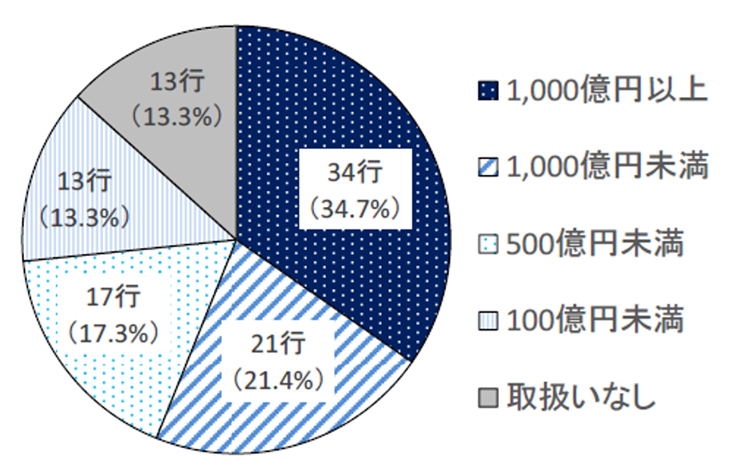

2.地域銀行による仕組貸出の取組状況

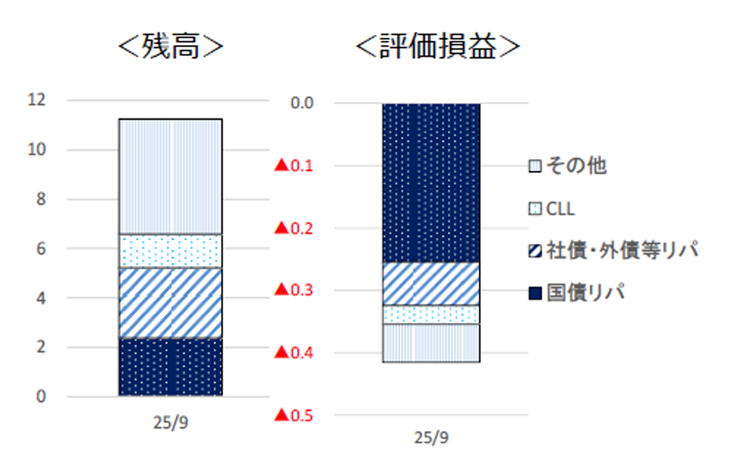

地域銀行から徴求したデータをもとに2025年9月末時点の仕組貸出の取組状況を集計した結果、地域銀行のうち8割強が仕組貸出を保有し、その残高は、11兆円程度となっています。また、その内訳をみると、日本国債や社債・外債等のリパッケージローンが残高全体の5割弱を占めており、評価損益については、足元の市場金利の上昇に伴う裏付資産(債券等)の価格下落等により、残存期間が長い商品を中心に、評価損が発生しています(図表3、4)。

|

【図表3】仕組貸出に取り組む地域銀行数  |

【図表4】仕組貸出の残高・評価損益(兆円)  |

3.モニタリングにおける主な論点等

仕組貸出には、以下のような商品性の留意点と、それらを踏まえた金融機関に求められる対応があります。

【リスク管理態勢の整備】

- デリバティブを組み込み、SPC(特別目的会社)等を活用して有価証券を貸出に変換するなど、複雑かつ複合的なリスク構造を持つこととなり、①商品のリスク特性の把握が困難、②追加的な取引コストが発生、③流動性が低く、機動的な資産運用やストレス時のアクションプランの実行を阻害する等のリスク管理上の留意点がある

- そのため、金融機関は、組織体制を整備し、入口審査や期中管理においてリスクを適切に把握・管理するなど、複雑な商品性に見合った実効的なリスク管理態勢を整備する必要がある

【開示の適切性と充実】

- 実質的な有価証券運用であるが、会計上は「貸出金」として開示することになり、①外形的な貸出増加や時価評価の回避を主目的に取り組む可能性、②外部のステークホルダーによる実態把握が困難になるなど開示上の留意点がある

- そのため、金融機関は、財務に一定の影響を及ぼす場合には、外部のステークホルダー等に対して、残高や時価情報、今後の取組方針、リスク管理態勢など、適切な情報開示を行うことが望ましい

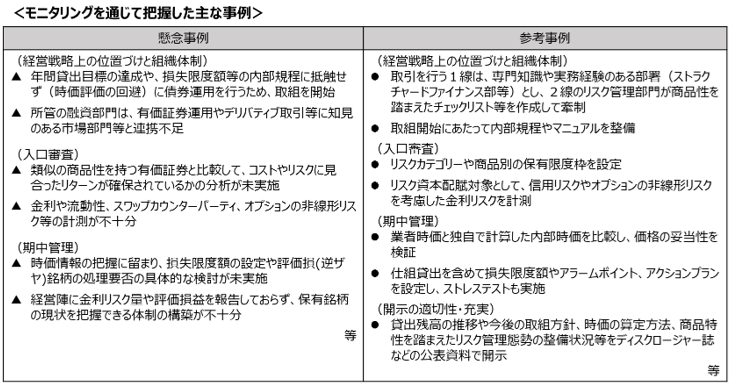

また、金融庁では、リスク管理態勢の整備と開示の適切性・充実の観点から地域銀行の実態把握を行い、懸念される事例(懸念事例)や参考となる事例(参考事例)を整理しました(図表5)。

|

【図表5】モニタリングを通じて把握した主な事例  |

4.今後のモニタリング方針

地域銀行をはじめとした金融機関においては、本レポートを参考にリスク管理態勢の強化や開示の充実に取り組むよう期待しています。金融庁としては、本レポートでのモニタリング結果も踏まえ、各金融機関から自身の取組状況や残高・時価情報等の開示状況に関する情報を定期的に徴求し、検査を含む個別金融機関へのモニタリングを通じて、引き続き、リスク管理態勢の整備や開示の充実を促してまいります。

-

1金融庁「地域銀行における仕組貸出モニタリングレポート(2026)」(令和8年3月31日)

「企業のリスクマネジメントの高度化に向けた検討会」報告書

監督局保険課 課長補佐 安達 卓志

係長 藤井 崇史

係員 牧 瑚雪

1.はじめに

企業を取り巻く環境が大きく変化する中、国内外で事業展開する企業においては、リスクマネジメントの高度化が重要な課題となっています。こうした認識の下、金融庁は経済産業省と連携し、2025年12月以降、「企業のリスクマネジメントの高度化に向けた検討会」を開催し、2026年4月17日に、報告書を取りまとめ、公表しました1。

本稿ではその背景と主なポイントについてご紹介いたします。

2.背景

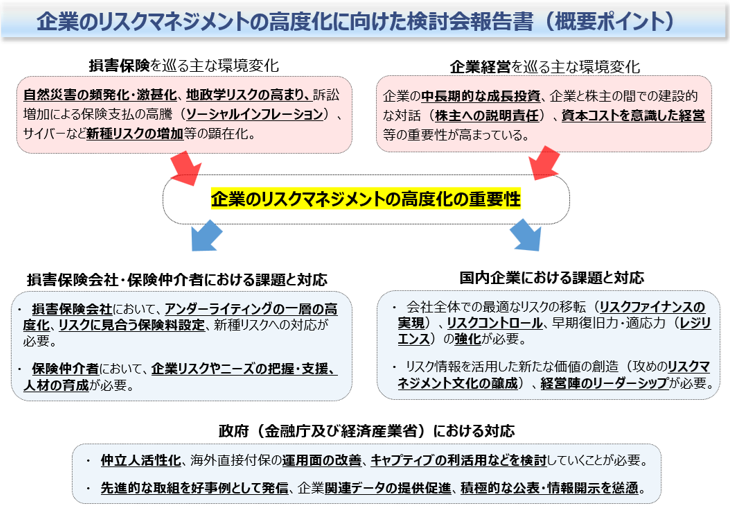

近年、企業を取り巻く事業環境は、自然災害の頻発・激甚化、地政学リスクの高まり、ソーシャルインフレーションの進行、サイバーリスクやAIの悪用といった新種リスクの増加などにより、急速に複雑化しています。こうした環境変化は、企業の事業継続や収益構造に直接的な影響を及ぼしうるものであり、企業におけるリスクマネジメントの重要性は一層高まっています。

一方、損害保険市場をみると、保険損失やエクスポージャーの拡大を背景に、再保険料率の上昇や引受条件の厳格化が進んでおり、従来と同様の条件でのリスク移転が成立しにくい局面が増えています。このような状況下では、企業がリスクを把握し、適切に低減・移転・保有するための戦略的な対応が不可欠です。

さらに、資本市場においては、資本コストを意識した経営や、企業価値向上に向けた中長期的な成長投資が一層重視されています。リスクマネジメントは、単なる守りの管理業務ではなく、キャッシュフローの安定化や資本コストの低減を通じて、企業の成長投資を支える重要な要素として位置づけられつつあります。

こうした問題意識の下、経済産業省及び金融庁を事務局として、2025年度に「企業のリスクマネジメントの高度化に向けた検討会」を開催しました。本報告書は、検討会における企業、損害保険業界、保険仲立人等の関係者による議論を踏まえ、企業の自主的な取組を後押しする観点から、リスクマネジメント高度化に向けた課題と対応の方向性を整理したものです。

3.企業のリスクマネジメントを巡る現状と課題

本報告書では、日本企業におけるリスクマネジメントの現状について、いくつかの構造的な課題を示しています。例えば、損害保険を「コスト」と捉え、保険料削減を重視する傾向や、事後対応に偏重したリスク対応、リスク情報の社内共有や経営陣の関与の弱さなどが挙げられます。

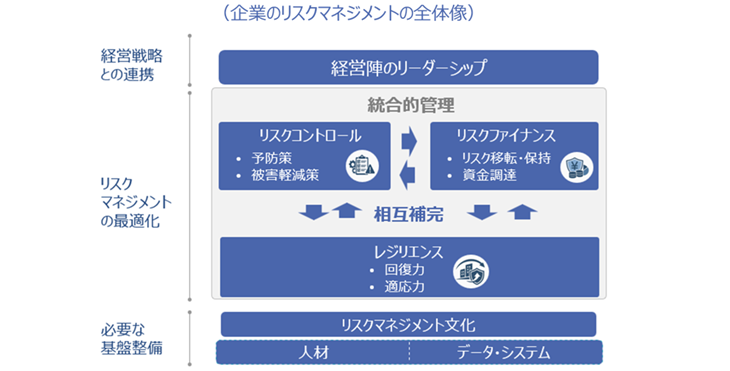

また、リスクマネジメントの重要な要素であるリスクファイナンス(リスク移転や資金的備え)、リスクコントロール(予防・被害軽減策)、レジリエンス(リスク顕在時の回復力・適応力)が統合的に管理されておらず、全社的なリスク評価に基づいた戦略的な対応が難しくなっている点も課題とされています。こうした状況は、保険市場における引受条件の厳格化とも相まって、必要な補償を安定的に確保することを困難にする悪循環を生んでいます。

一方、海外に目を向けると、キャプティブやCAT Bondなど、資本市場を活用した多様なリスクファイナンス手法が活用されており、企業のリスク特性に応じた先進的なリスクマネジメントの取組が見られます。本報告書では、こうした海外の取組も参照しつつ、企業がリスクマネジメントの高度化に取り組む際の参考となる視点を整理しています。

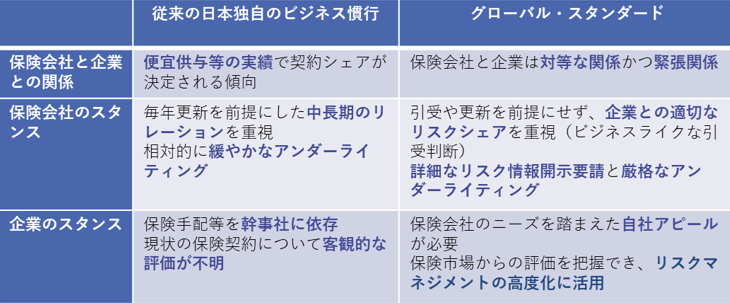

4.グローバル・スタンダードへのシフト

企業を取り巻く環境変化を背景に、損害保険会社では保険引受(アンダーライティング)の厳格化が進み、大規模物件や高リスク業種を中心に引受限度額が引き下げられています。こうした状況の下、国際的な再保険市場で求められるグローバル・スタンダードへの移行には、損害保険会社と企業の双方による取組が不可欠です。

具体的には、企業は自社リスクを的確に把握した上で損害保険会社とリスク情報を共有し、リスク管理体制等を積極的に示すことが重要であり、損害保険会社は、詳細かつ精緻なリスク情報を基にアンダーライティングの高度化を図ることが求められます。

|

5.リスクマネジメント高度化に向けた主なポイント

本報告書の中核となるのは、「リスクファイナンス」、「リスクコントロール」、「レジリエンス」の三要素を一体として捉えた「統合的なリスクマネジメント」の確立です。

企業においては、全社的なリスク評価に基づく保険プログラムの再構築や、予防・被害軽減策の強化、実効性のあるBCP/BCMの整備が重要であるとしています。また、TCoR(リスクの総保有コスト)やKRI(重要リスク指標)といった指標を活用し、リスクマネジメントの取組を定量的に把握・評価することも有効とされています。

加えて、経営陣が主体的に関与し、リスクマネジメントを経営戦略の一部として位置づけることが不可欠であると示しています。経営会議における継続的なリスクレビューや、CRO等の役割の明確化を通じて、迅速かつ一貫性のある意思決定を行う体制を構築することが期待されています。

|

損害保険業界に対しては、自然災害や新種リスクの増加などを背景に企業を取り巻くリスクが高度化・多様化する中で、精緻なリスク評価に基づくアンダーライティングや、リスク特性に応じた適切な引受判断を行うことが一層求められています。また、企業の事業内容やプロジェクトの特性を踏まえ、計画の初期段階から対話を行い、必要なリスク移転が円滑に行われるよう支援していくことも重要となっています。

保険仲介者に対しては、企業のリスクマネジメント高度化を支える専門的なパートナーとして、企業のリスクやニーズを的確に把握し、リスク分析やリスクファイナンスに関する高度な助言を行う役割が期待されています。そのため、国内外の保険市場や再保険市場に関する知見を踏まえた提案力の強化や、人材育成を通じた専門性の向上が重要となっています。

また、金融庁としても、こうした取組を後押しする観点から、保険仲立人の活性化に向けた制度面・運用面の整備を進めるとともに、海外直接付保やキャプティブの利活用など、企業のリスクマネジメントやリスクファイナンスに関する選択肢を広げるための環境整備に取り組んでいく考えです。

6.おわりに

本報告書は、企業を取り巻くリスク環境の変化を踏まえ、リスクマネジメントの高度化が、企業の事業継続力の向上やキャッシュフローの安定化を通じて、企業価値の向上や成長投資の促進に寄与し得ることを示しています。企業、保険業界、仲介者、政府といった関係者がそれぞれの役割を果たし、相互に連携することは、こうした取組を進めていく上で重要です。

本報告書で示した考え方や視点が、企業の自主的な取組の参考となり、我が国企業のリスクマネジメントの高度化につながり、日本経済全体の安定性向上にも寄与することを期待しています。

|

特別企画

連載企画:金融庁職員が語る!金融行政の実務

~フィンテック部門編③~

金融庁の組織や実務について、幹部職員や担当職員との対談を通してわかりやすく紹介します。3月号・4月号に引き続き、新たなデジタル技術を用いた金融サービスへの対応に関する取組みを担当しているフィンテック部門について掘り下げていきます。今回がフィンテック部門編の最終回となります。

※本インタビューの活字化等にあたり、東京大学の安斎由里菜さんと新田凜さんの協力を得ました。

<対談企画の参加者>

- 服部 孝洋

- 東京大学金融教育研究センター特任准教授

- 島崎 征夫

- 金融庁総合政策局参事官

- 岸本 浩介

- 金融庁総合政策局リスク分析総括課資金決済参事官室資金決済業調整官

- 名取 裕之

- 金融庁総合政策局リスク分析総括課イノベーション推進室長

- 冨田 絢子

- 金融庁総合政策局リスク分析総括課暗号資産・ブロックチェーン・イノベーション参事官室課長補佐

- 杉野 隆弥

- 金融庁総合政策局リスク分析総括課イノベーション推進室課長補佐

金融庁が実施するサイバーセキュリティ

- 服部

-

杉野さんは今回の参加者の中では若手ですが、杉野さんは若いうちからジョージタウン大学に出向してブロックチェーンを研究する業務に携わっています。金融庁はジョージタウン大学にはこれまで定期的に人を派遣していますが、その背景にはどういう問題意識があるのでしょうか。

- 杉野

-

金融庁として初めてジョージタウン大学に職員を派遣したのは 2018年です。当時、総合政策局総合政策課の中に設置されていたフィンテック室では、ブロックチェーンを基盤とした暗号資産の取引が活発になる中、「金融機関を仲介者としないP2P型の金融の世界がより広がった場合、金融規制の役割はどのように変化するのか」という中長期的な課題を検討する必要性が認識されていました。

暗号資産分野については、海外の動向を踏まえなければ十分な理解が難しい側面があるため、まずジョージタウン大学に金融庁職員を派遣し、暗号技術の専門家のもとでブロックチェーン技術を学びながら、金融規制の将来像について研究し、本庁に還元する取組が開始されました。その後、暗号資産業界の発展に伴い、研究内容も変化を続けていますが、この職員派遣は現在も継続しています。

私自身は、ジョージタウン大学に派遣される前から大学院留学時にブロックチェーン技術や分散型金融に関心を持ち、同分野に興味を持つ同級生が集まるコミュニティに参加しておりました。当時からジョージタウン大学への派遣制度の存在は認識していたので、希望を申請した結果、有難いことに、派遣の機会を頂きました。在籍中は、サイバーセキュリティ、AML/CFT、金融安定といった既存の金融規制領域の論点を踏まえつつ、分散型金融の可能性や課題について幅広く研究しました。特に、主たる研究テーマはサイバーセキュリティであり、金融庁に戻ってからも暗号資産に関するサイバーセキュリティ施策の企画に携わっています。

ジョージタウン大学への派遣は研究・インテリジェンスのみならず、米国を中心とする国際的な専門コミュニティへの参画と貢献も重要なミッションでした。例えば、2020年には、ジョージタウン大学の松尾(真一郎)教授によりブロックチェーン・ガバナンス・イニシアティブ・ネットワーク(BGIN)という非営利団体が設立され、私はBGINにおける議論の企画および成果物の作成に携わりました。このような場には、暗号資産やサイバーセキュリティの専門家が数多く参加していました。少し勉強した小僧が暗号技術やサイバーセキュリティの専門家から信頼を得ることは簡単ではなく、2年間、地道に信頼関係を構築し、コミュニティに貢献するための努力をし続けました。

- 服部

-

暗号資産のサイバーセキュリティについて、金融庁のこれまでの試みについてはどう整理されていますか。

- 杉野

-

2014年のマウントゴックス事案を契機に、暗号資産の制度的取扱いに関する議論が始まり、その中で、システムのサイバーセキュリティ対策の重要性が認識されました。その後、2017年施行の改正資金決済法により暗号資産交換業に登録制が導入され、利用者保護の観点からシステム管理、内部規程、分別管理等が義務化されました。

しかしながら、2018年には国内業者において暗号資産の流出事案が発生し、署名鍵管理の重要性が改めて認識されました。これを受け、秘密鍵管理などの暗号資産特有のリスク対策に加えて、既存金融機関と同等のサイバーセキュリティ基準の遵守を求める形でルール整備が進められました。

- 服部

-

こういう流れの中で、暗号資産が資金決済法の中に位置づけられ、金融庁の監督を受ける必要があるという状況になったのですね。

- 杉野

-

さらに2024年には、大規模な暗号資産の流出が再度発生しました。従来は署名鍵そのものの漏洩が主因でしたが、この事案では鍵が直接奪取された訳ではなく、外部委託先システムにフィッシング攻撃によって侵入され、取引情報が改ざんされるというソーシャルエンジニアリングによるものでした。

これを踏まえ、金融庁は、暗号資産交換業者に対し、署名鍵管理をといった暗号資産固有リスクへの対応に加え、より包括的に既存金融機関と同水準のサイバーセキュリティ態勢を整備する必要があるとの認識を強めています。

- 服部

-

暗号資産でいえば、一般社団法人日本暗号資産等取引業協会(JVCEA)が2018年に設立されているわけですが、金融庁が直接規制するわけではなくて、暗号資産交換業者に自らルールを作らせて、その協会を監督するという形も発展していったわけですね。

- 杉野

-

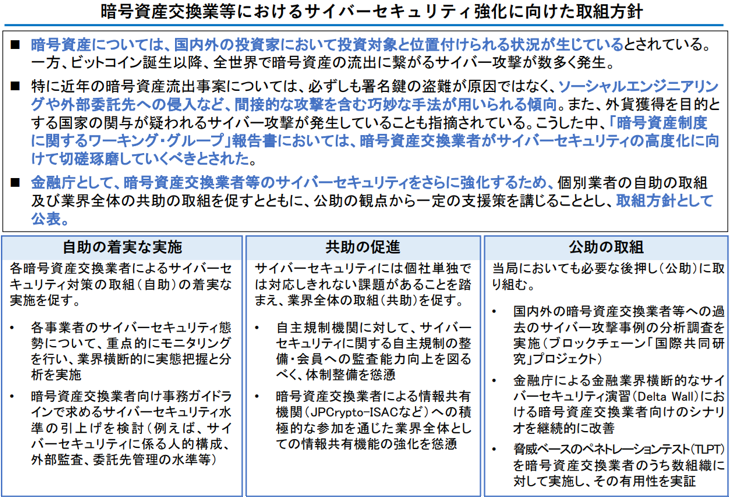

現在は、国会提出済みの金融商品取引法(金商法)改正案が成立した場合に備え、監督指針の改訂に向けた準備が進められており、各事業者におけるサイバーセキュリティ対策の実態把握も強化されています。加えて、攻撃者の視点から実際に侵入を試みる「脅威ベースのペネトレーションテスト」を金融庁の予算で実施する予定です。さらに、過去に発生した流出事案の分析を踏まえ、既存のサイバーセキュリティ標準の活用方法を示す調査研究も実施しております。これらを含む施策パッケージとして、「暗号資産交換業者向けのサイバーセキュリティ強化に向けた取組方針」を4月に公表しています1。

図表1 暗号資産交換業等におけるサイバーセキュリティ強化に向けた取組方針(2026年4月3日公表)の概要

- 服部

-

暗号資産交換業者などにも、他の業態と同程度の体制をつくってもらうということですね。業者としては追加的なコストとなるので反対もあるのではないでしょうか。

- 杉野

-

事業者にとってはコスト負担と捉えられることもありますが、顧客資産を安全に管理するというビジネスは、もはやサイバーセキュリティのビジネスであると言う人もおります。十分な対策がなければ大量の顧客資産流出に繋がるリスクがあり、サイバーセキュリティは経営上の最重要課題の一つとして位置付けられるべきではないでしょうか。

- 服部

-

サイバーセキュリティは投資家の保護という観点で行っているのでしょうか。

- 杉野

-

これらの取組は投資家保護の観点で行う取組として位置付けられる側面もありますが、その意義はそれに留まりません。外貨獲得等を目的とする国家の関与が疑われる攻撃者の手に国富を渡らせないという観点からも対応が求められています。また、暗号資産はインターネット上で即時に移転可能であり、従来の金融資産と比較して移転コストが低いという特徴があります。そのため、一度不正流出が発生すると、短時間のうちに多数のアドレスに送金され、複数の国・地域を経由しながら資金が移動してしまいます。この過程では、追跡や回収を難化する技術が利用されることもあります。こうした特性から、暗号資産においては、流出後の対応だけではなく、未然防止も極めて重要です。

監督の視点として制度に関わる

- 服部

-

冨田さんは具体的にどういう形で政策に関与していますか。

- 冨田

-

「暗号資産・ブロックチェーン・イノベーション参事官室」は、暗号資産やステーブルコインを取扱う事業者の監督を担当しています。私は、この部屋の窓口として、部屋の各ラインの案件を取りまとめたり、課室にまたがるような案件を調整することが多いです。例えば、市場課が担当していた(金融審議会の)「暗号資産制度に関するワーキンググループ」では、暗号資産交換業者の監督部門としての考えをまとめ、市場課と連携して対応していました。この部屋には、これまで監督実務によって培った業界に対する知識もあるし、例えば杉野君のように、ブロックチェーン技術の専門知識がある人材もいます。先ほど流出事案の話もありましたが、金商法改正の議論に、例えばサイバーセキュリティの問題意識を落とし込んでいく必要性もありますが、過去の事案などについて監督部門としての知見が特に必要になる領域だと思います。

金商法が改正された場合には、我々の部署が、暗号資産交換業者の監督指針(ガイドライン)の改訂を行うことになります。実際に細かなルールは監督指針に盛り込まれる部分も多く、法令の理解が求められるため、法改正の議論に関わってきました。

- 服部

-

海外の規制と日本の規制は、大きくいうとどういう違いを見ていますか。

- 冨田

-

日本は、2017年に暗号資産、2023年にステーブルコインに関する制度を世界に先駆けて導入しました。金融安定理事会(FSB)などで策定された国際基準に沿った内容となっており、昨年10月にFSBで公表された報告書2においても、暗号資産・ステーブルコインともに最も規制実施が進んでいる法域として評価されています。暗号資産やステーブルコインは越境が容易という性質があり、規制のアービトラージ(規制が緩い法域を選んで活動することで、規制の網をかいくぐる行為) を避ける観点からも、基本的にグローバルに一貫した規制整備が求められるところですが、各法域の実情に応じた差異はあります。

例えば、外国で発行されたステーブルコインについて、日本の資金決済法では、外国発行体が日本と同等の規制に服していることを前提にしつつ、外国発行体を直接規制するのではなく、その外国発行ステーブルコインを取り扱う仲介業者(電子決済手段等取引業者)に対して規制をかけています。一方で、EUでは、域内で流通するステーブルコインは、域内で発行されていることを前提としているので、外国発行体も基本的にEU域内で拠点を持つ必要があります。米国については、外国発行体が米国と同等の規制に服している必要があるのは日本と似ていますが、具体的な運用はGENIUS法の細則策定や施行を待つ必要があります。

外国発行ステーブルコインの例としてはUSDCがあり、日本の事業者による取扱いが既に行われていますが、監督に当たっては、外国の規制・監督動向を把握することも重要です。例えば、USDCはこれまで米国で発行されてきましたが、上記のEU規制の対応で、EUでも近年発行されるようになりました。ただ、ブロックチェーン上ではどちらの法域で発行されたものか区別できない形で転々流通し、米国で発行されたUSDCであってもEUで流通し、償還を受けられる可能性があるため、国際的にもこれまで以上に当局間の連携や、法域間の規制の差異に関する議論の重要性が指摘されています。これを、複数法域発行モデルと一般に呼ばれますが、海外当局との会話の中ではよく話題になります。

- 服部

-

冨田さんは昨年までは国際室にいたわけですが、実際に監督に関わってみてどう思いましたか。

- 冨田

-

国際室では、G20やFSB、IMFなど大きな会議体や国際機関における議論をフォローしていたので、金融庁の施策に関する国際的な議論を幅広く把握することできました。その際、他国の立場を踏まえた国際会議ならではのコミュニケーションの仕方や、日本として問題提起(アジェンダセッティング)を行う際の進め方など、国際部門の諸先輩方から多くのことを学ぶことができました。

暗号資産・ステーブルコインの監督部門に来てみて、より実務に沿った具体的な課題について、海外当局とのやり取りや動向調査を求められることがあります。例えば、ステーブルコインについては先ほど申し上げたように、各国で様々な取組みが進展する中で、外国で発行されたステーブルコインについて、日本の資金決済上の位置づけが必ずしも明らかでないという場合があります。その際は、海外当局と連携し、その外国発行ステーブルコインの規制や実態について正しく把握する必要があるほか、企画部門と連携し、法令上の解釈について相談したり、必要に応じて府令やガイドライン上で取扱いを明確化すべきではないかという議論をしたりすることもあります。

- 服部

-

冨田さんの所属している室で、府令やガイドラインの改正を行った事例もあるのですか。

- 冨田

-

はい、外国発行ステーブルコインの取扱いについて、企画部門と連携して対応を行った事例もあります。

- 服部

-

冨田さんは理系出身なんですが、役所で法律に携わってみてどうでしたか。

- 冨田

-

写真:冨田補佐

法律については、実はこれまで直接的に関わったことがなく、もともとは苦手意識がありました。学部は理系出身で、大学院時代もデータサイエンスを勉強していたこともあり、数字やデータを用いて分析をして、現状をなるべく精緻に把握する、いわば足下のスナップショットを撮るみたいな作業が好きでした。法律については、過去の事例に基づいて作られたルールを運用するといった印象があり、状況が刻々と変化するなかでどのように対応するのか、具体的なイメージが湧いていなかったような気がします。

ただ、監督部門にきて、特にフィンテックという新しいサービスが次々に登場していく分野であることもあり、室内の弁護士などの専門家による議論に接する機会が多くあるのですが、法解釈や法改正をどのような思考プロセスで行うのか少しずつ理解できると、具体的なイメージが掴めるようになり、面白く感じられるようになりました。また、暗号資産やステーブルコインに関する外国法令に触れる機会も多いのですが、同じ課題に対して、様々なアプローチがあることも分かるなど、新たな発見もあり、そうした比較を通じて、国際的な議論への理解が深まると感じています。

金融庁の今後の動き

- 服部

-

島崎参事官は、最近様々なところで講演されている印象です。3月には「Japan Fintech Week 2026」というイベントもありました。

- 島崎

-

ステーブルコインやブロックチェーン関連の文脈で講演に呼んでいただくことが多いです。

ブロックチェーンの活用が進んでいる背景には、記録を改ざんできないこと、そして多くの関係者がそれを確認できることがあるのだと思っています。

例えば、貿易には荷主や物流会社、金融機関、行政機関といった多くの関係者が関与しますが、貿易に関する書類や情報をブロックチェーンでやり取りし、様々な関係者間で一元的に管理・参照できる仕組みを整えている企業が現れています。正しい情報を多数の関係者が一元的に管理できるメリットが見えやすい例です。こうしたメリットは、貿易に限らず、物流、小売りなどでもますます重要になるのではないかと思います。また、農産物・食品でも、原産地や販売経路が改ざんされない形で記録として残されていると消費者としては安心ですよね。

また、いわゆるプログラマビリティも重要な特徴です。スマートコントラクトを用いて、何か条件が満たされると、次のアクションを自動化する仕組みを作りやすいということがあります。これを活かして、例えば、商取引や貿易においてある物品や書類が届いたら、即座にないし何日後かに支払いが自動的に行われるという仕組みを作ることができます。最近は、送金が安価で早く行えるということに加え、そういういわゆるビジネス情報との組み合わせの観点でブロックチェーン活用の可能性が指摘され始めています。

ブロックチェーンは、2010年代の後半に、暗号資産とのつながりとともに有用性が語られてきたと思いますが、一時盛り上がった後はやや幻滅期と言われ、目立った動きが見えにくい期間が続いてきたように思います。最近になり、ステーブルコインなどの決済の観点で議論が深まっています。また、証券決済へと議論が進む可能性もあると思います。

- 服部

-

その点は私が特に関心がある点ですね。MMFのトークン化などは報道されていましたよね。

- 島崎

-

これは(第2回でも取り上げた)「決済高度化プロジェクト3」(PIP: Payment Innovation Project)と呼ばれるプロジェクトとして取り扱っています。プロジェクトの1つ目は去年の11月に始めていて、メガバンクが共同でステーブルコインを発行し、それを用いて大手商社のクロスボーダー送金の効率化を図ろうという実証実験です。2つ目は、国債、社債など様々な有価証券の振替口座簿を通じた権利移転にブロックチェーン技術を使う試みです。

- 名取

-

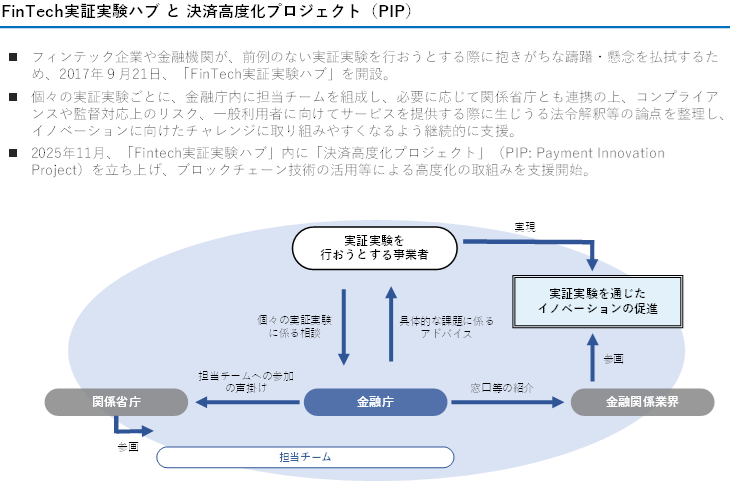

金融機関等が新たなビジネスの実証実験を行おうとすると、前例のない世界であるがゆえに関連法令の解釈などに悩む場面が多いのではないかと思います。「決済高度化プロジェクト」(PIP)は、法令解釈等の面からそうした事業者の実証実験の遂行をサポートする枠組みです。

昨今、クロスボーダー送金の効率化やセキュリティトークンのDvP決済など、ブロックチェーン技術を活用した決済高度化の検討に国内外で進展がみられ、実証実験を検討されている事業者も多いと聞きます。技術的な実現可能性や性能、ビジネス的な採算性、顧客体験・使い勝手など、実証実験の観点は様々だと思いますが、法令対応も重要な観点の1つです。

図表2 FinTech実証実験ハブと決済高度化プロジェクト

- 服部

-

例えば、証券にブロックチェーンの技術を生かすとするとどういう点がハードルになるのでしょうか。

- 島崎

-

振替口座簿の記録・管理にブロックチェーン技術を用いる場合の法令解釈等はよく検討が必要ですが、おそらく整理可能だろうと見ています。他方、証券取引の約定から決済までをよりスムーズに行おうとすると、約定から決済に至るプロセス全体に目を向ける必要があります。実際に話を聞くと、結局一番時間がかかるのは、約定した後の取引照合だという指摘があります。ブロックチェーン技術の活用等により、取引照合を効率化できれば、証券決済プロセス全体の改善につながることが期待されます。

- 服部

-

確かに、照合は様々なパターンがありますし、実際の人のエラーなどもあり、フェイルにつながります。債券の取引では今でもセールスが口頭で取引しており、約定が決まって、その後、バックに約定内容を送信するのですが、様々な段階でヒューマンエラーが発生します。ほふり(証券保管振替機構)とは交流していますか。

- 島崎

-

ほふりだけでなく、日銀や東証など関係する機関の色々な方々と交流しています。新たな技術との向き合い方にはプレーヤーごとに濃淡があると思いますが、技術動向に目を向けることの重要性は皆様共通してお感じのところかと思います。

金融庁の中では、今日参加した杉野さんみたいに海外で経験を積むことで技術への知見を得ている職員もいます。この分野ではそういう方が活躍する余地は大きいと思います。一方、技術のことであれば民間企業の方が詳しいという現実もあります。我々としてのミッションは、行政の観点でどのようにサポートすべきなのか、あるいは必要な制度は何か、投資家や利用者の保護、さらに、金融システムや仲介機能の観点からどうあった方がよいのか、ということを考えていくことかと思います。

民間事業者の前向きな取組みを後押しすることの重要性は常に意識していますし、そうした姿勢を対外的に伝えていくことが大事であると思います。また、先ほど述べた投資家や利用者保護等公益の観点から申し上げることがあれば申し上げていくということかと思っています。守るべき金融行政の諸要素を満たしながら経済の発展に寄与していく、いわば方程式を解いていくということが我々の仕事だと思っています。

お知らせ

金融経済教育全国キャラバン

~6.20横浜イベント開催、日本全国ごあいさつの旅! vol.13~

金融庁は金融経済教育の推進に取り組んでいます。金融経済教育を全国各地へ広めていくため、地域の財務局や地方公共団体、金融機関、事業会社等と連携しながら、金融庁公式キャラクター「ワニーサ」による全国キャラバンを各地で展開しております。

6月20日(土曜)には、第11弾として神奈川県で下記イベントを開催します!

-

日時:令和8年6月20日(土曜) 11時00分 ~ 16時30分(予定)

-

会場:クイーンズスクエア横浜 (横浜市西区みなとみらい2-3)

1F クイーンズサークル(ステージショー・ブース出展) -

出演者:村上知子(森三中)、メンバー、青木マッチョ、栗田航兵(OCTPATH)、四谷真佑(OCTPATH)、アホマイルド坂本、MC:タケト

-

主な内容

- ステージショー

-

*ワルーサ襲来!?お金の知識で世界を平和に!?

-

*学ぼう!お金の知識 みんないっしょに幸せ家族

-

*うんこお金ドリル 生活編(推奨学年:小学1~3年生)

-

- 講義プログラム

-

*目指せ株主王 鷹の爪団の株式のススメ!

~アニメを見ながら、株式についてゲーム形式で学ぶプログラム~

[野村ホールディングス提供] -

*マインクラフトで学ぶークエスト・オブ・ファイナンス

~勇者の武器はお金の知識~

[SMBCグループ提供]

※NOT OFFICIAL MINECRAFT PRODUCT.NOT APPROVED BY OR ASSOCIATED WITH MOJANG

-

- ステージショー

また、当日会場には、協力企業・団体によるお金に関する様々なブースをご用意しています!

ワニーサとなかまたちも来るよ!

*詳細はイベント公式サイトをご覧ください*

https://wanisa-caravan.fsa.go.jp/event/yokohama/![]()

~今後のイベントにもぜひご注目ください!~

前回に引き続き、 ワニー参事官(ワニーサ)が全国の知事や金融関係者のもとへ出向き、金融経済教育のさらなる充実に向けた連携強化をお願いしております!

随時ワニーサ公式Xアカウント(@Wa_nisa_FSA![]() )にて配信中!

)にて配信中!

宮﨑 和歌山県知事を訪問(4月9日配信 |

濵田 高知県知事を訪問(4月21日配信 |

これまでたくさんの地域で 「金融庁ワニーサの金融経済教育」   |

|

|

|

先月の金融庁の主な取組(令和8年4月1日~4月30日)

先月の金融庁の主な取組(令和8年4月1日~4月30日)

- 「非課税口座に受け入れることができる上場株式等の範囲に関する基準」の一部改正の公表(4月1日)

- 「連結財務諸表の用語、様式及び作成方法に関する規則に規定する金融庁長官が定める企業会計の基準を指定する件の一部を改正する件」の公布及びパブリックコメントの結果の公表(4月1日)

- 「保険業法施行規則及び前払式支払手段に関する内閣府令の一部を改正する内閣府令」の公布の公表(4月1日)

- 「顧客分別金信託について信託することができる有価証券等を指定する件及び金融商品取引業等に関する内閣府令第百三十条第四項に規定する金融商品取引業協会の規則等を指定する件の一部を改正する件」等の公表(4月1日)

- 「預貯金者の意思に基づく個人番号の利用による預貯金口座の管理等に関する法律第十七条の規定に基づき金融機関を定める件」の一部改正の公表(4月1日)

- 「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」の公布等の公表(4月1日)

- 「コーポレートガバナンス・コードの改訂に関する有識者会議」(令和7年度第3回)の開催(4月3日)

- 「FinTech実証実験ハブ・決済高度化プロジェクト(PIP)」支援決定案件の公表(4月3日)

- 「暗号資産交換業等におけるサイバーセキュリティ強化に向けた取組方針(案)」に対するパブリック・コメントの結果等の公表(4月3日)

- 金融経済教育推進機構(J-FLEC)の理事長及び監事の再任の公表(4月6日)

- 「インターネット取引サービスへの不正アクセス・不正取引にご注意ください」のページの更新(4月8日)

- 第24回「金融庁・日本銀行連絡会」の開催(4月8日)

- 「市場の公正性及び透明性並びに投資者保護を確保するための措置」及び「特定非財務情報の開示及び監査証明に係る制度の整備並びに情報開示を巡る環境変化に対応する開示制度の見直し」に係る規制の政策評価(RIA)の公表(4月9日)

- 衆議院財務金融委員会における片山金融担当大臣の「破綻金融機関の処理のために講じた措置の内容等に関する報告」概要説明(4月10日)

- 第221回国会における金融庁関連法律案(4月10日)

- 広く共有することが有効な相談事例(保険業法関係)の更新(4月15日)

- 金融機関が行う預貯金口座の不正利用等防止の取組に係る広報の公表(4月16日)

- フィッシング耐性のある多要素認証等に係る官民一体・業界横断的な広報の公表(4月16日)

- FSA Analytical Notesー金融庁分析事例集ー(2026.2)<地域銀行による人材支援と企業の経営人材不足に関する分析>英語版の公表(4月17日)

- FSA Analytical Notesー金融庁分析事例集ー(2026.3)<店頭デリバティブ取引市場の多面的実態把握に向けた検証>英語版の公表(4月17日)

- 「企業のリスクマネジメントの高度化に向けた検討会」報告書の公表(4月17日)

- 第152回 自動車損害賠償責任保険審議会の開催(4月17日)

- 「国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析」の公表(4月20日)

- 参議院財政金融委員会における片山金融担当大臣の「破綻金融機関の処理のために講じた措置の内容等に関する報告」概要説明(4月21日)

- 「金融庁関係国家戦略特別区域法第二十六条に規定する政令等規制事業に係る内閣府令の特例に関する措置を定める内閣府令の一部を改正する内閣府令」の公布及びパブリックコメントの結果等の公表(4月21日)

- 金融経済教育推進機構(J-FLEC)の理事及び運営委員会の委員の任命の公表(4月23日)

- 企業会計審議会監査部会(第56回)の開催(4月24日)

- 企業会計審議会総会の開催(4月24日)

- 大量保有報告書等の提出の公表(4月24日)

- 銀行の合併認可(株式会社福井銀行・株式会社福邦銀行)(4月27日)

- 暗号資産を用いた不動産取引に関する要請(4月28日)

- 第153回 自動車損害賠償責任保険審議会の開催(4月30日)

- 令和8年春の叙勲受章者の公表(4月30日)

金融庁職員による寄稿等

金融庁職員による寄稿等

金融庁では、当庁施策の紹介や説明を含め、その活動状況等について、各種刊行物等への執筆を行っており、ウェブサイト上で公表しています。本稿でもその一部について掲載いたします。

~最近掲載された寄稿等のご紹介~

-

公認会計士・監査審査会事務局 審査検査課課長補佐 前出友美

-

公認会計士・監査審査会事務局 審査検査課公認会計士監査審査官 岡村健史

-

公認会計士・監査審査会の最近のモニタリング活動(12月4日 企業会計)

公認会計士・監査審査会の最近のモニタリング活動(12月4日 企業会計)

- 監査事務所検査における最近の指摘事例について(10月27日 週刊経営財務電子版)

- 公認会計士・監査審査会の最近のモニタリング活動について(10月20日 週刊経営財務電子版)

- 公認会計士・監査審査会における最近のモニタリング活動(10月5日 旬刊商事法務)

公認会計士・監査審査会事務局 審査検査課長 井戸田秀人

-

公認会計士・監査審査会事務局 審査検査課総括公認会計士監査検査官 相澤正樹

-

公認会計士・監査審査会 会長 青木雅明

- その他の寄稿等についても、下記ウェブサイトを是非ご覧ください。

アクセスFSAをご覧頂きありがとうございます。今月号では、足元で開催した会議として「AI脅威に対する金融分野のサイバーセキュリティ対策強化に関する官民連携会議」等の紹介のほか、政策解説として、「地域銀行における仕組貸出に関するモニタリングレポート」や「企業のリスクマネジメントの高度化に向けた検討会」の報告書を紹介しています。是非お読みください。

さて、5月に入り、日本の広い地域で、最高気温が25℃以上の「夏日」や、同30℃以上の「真夏日」を観測する日がたびたび出てきています。気象庁の定義によれば、同35℃以上の日は「猛暑日」、同40℃以上の日は「酷暑日」とされていますが、直感的に、「明らかに子供の頃より暑い日が増えたな」と感じることが多かったので、この機会に、気象庁のデータをもとに東京で5月に「夏日」を観測した日数を調べてみました。すると、40年前(1986年)は4日間、20年前(2006年)は7日間、一昨年(2024年)は17日間、昨年(2025年)は11日間と、やはり長い目で見ると傾向として増えているように思います。皆様、暑さには気を付けてお過ごしください。

金融庁広報室長 久米 均

編集・発行:金融庁広報室