アクセスFSA 第229号

Contents

会議等

政策解説コーナー

- 2022事務年度金融行政方針 ~直面する課題を克服し、持続的な成長を支える金融システムの構築へ ~

- FATF第4次対日相互審査を踏まえ金融機関等に求められる対応について

- 「金融機関における気候変動への対応についての基本的な考え方」の概要

- 経済価値ベースのソルベンシー規制等に関する基本的な内容の暫定決定について

お知らせ

新副大臣・新政務官の就任

本年8月10日、岸田総理による内閣改造が行われ、金融担当大臣として鈴木俊一大臣が再任となりました。また、8月12日の臨時閣議において副大臣、大臣政務官が決定し、金融担当として藤丸 敏(ふじまる さとし)副大臣、鈴木 英敬(すずき えいけい)大臣政務官が就任しました。

8月15日、藤丸副大臣、鈴木政務官は金融庁に初登庁し、金融庁職員に対し訓示を行いました。

訓示の様子

|

|

|

写真:訓示を行う藤丸副大臣(上)と鈴木大臣政務官(下) |

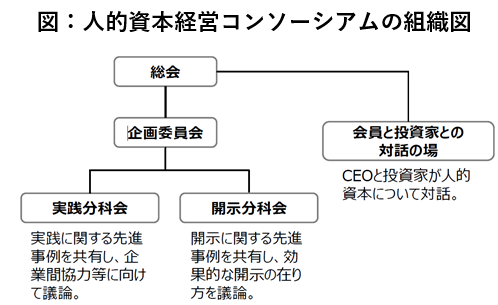

「人的資本経営コンソーシアム」の設立

経営陣が自社の中長期的な成長に資する人材戦略の策定を主導し、実践に移すとともに、その方針を投資家との対話や統合報告書等でステークホルダーに説明することは、持続的な企業価値の向上に欠かせません。このため、人的資本経営の実践に関する先進事例の共有、企業間協力に向けた議論、効果的な情報開示の検討を行う場として、民間主体の「人的資本経営コンソーシアム」が設置されることになりました※。

|

| 写真:参加企業によるフォトセッション |

本年8月25日、大手町プレイスカンファレンスセンターにおいて、人的資本経営コンソーシアム設立総会が開催され、金融庁からは藤丸副大臣が挨拶を行い、「この人的資本経営コンソーシアムという場が設けられたことは、経営戦略と連動した人材戦略や、人的資本の望ましい開示のあり方を模索する上で非常に有益であると考えております」と、本コンソーシアムへの期待を述べました。

また、人的資本の開示については、海外ではこれから国際的な議論が始まる段階であり、日本が議論をリードするチャンスにもなり得ることや、今後、ISSB(国際サステナビリティ基準審議会)を中心とする国際的な開示の議論において、日本が積極的に取り組んでいる人的資本がアジェンダに反映されるよう、意見発信していくことが重要であり、本コンソーシアムでの議論の成果が、日本からの国際的な意見発信に繋がることへの期待を述べました。

|

| 写真:藤丸副大臣による挨拶 |

本コンソーシアムの活動内容としては、企画委員会において議論された活動方針に沿って、実践分科会において、実践に関する先進事例を共有し、企業間協力等に向けた議論を行い、開示分科会において、開示に関する先進事例を共有し、効果的な開示の在り方の議論を行うほか、会員企業のトップが投資家と人的資本について対話を行う予定です。

|

金融庁は、本コンソーシアムにオブザーバーとして参加するなど、運営面でサポートしていきます。

※ 本年7月25日公表 「人的資本経営コンソーシアムの設立について」:https://www.fsa.go.jp/news/r4/sonota/20220725.html

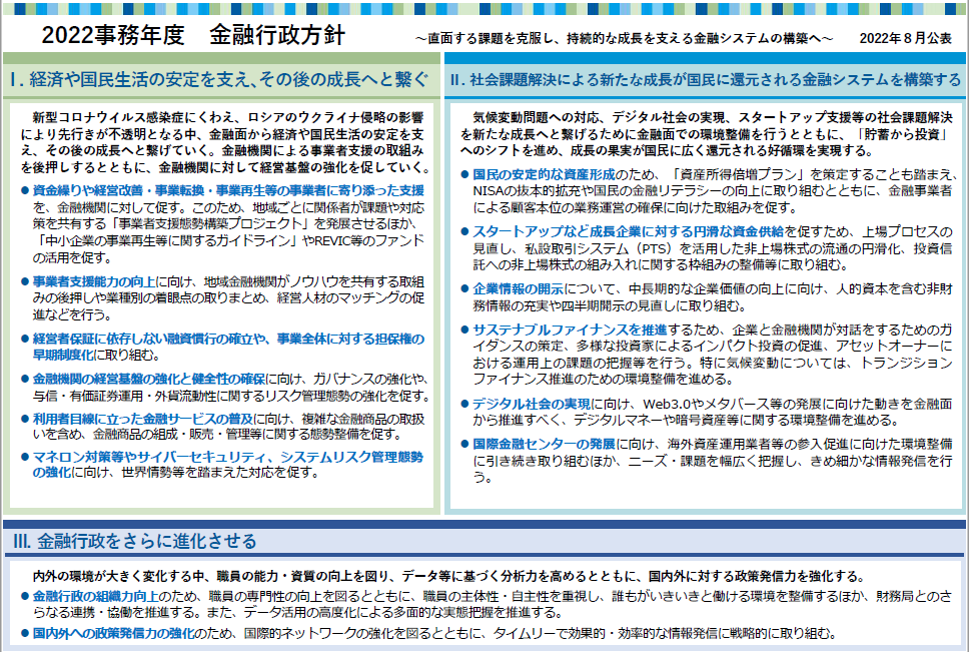

2022事務年度 金融行政方針

~ 直面する課題を克服し、持続的な成長を支える金融システムの構築へ ~

総合政策局総合政策課 総合政策調整官 安達 卓志

金融行政方針の公表に当たって

金融庁は、本年8月31日に2022事務年度の金融行政方針(「直面する課題を克服し、持続的な成長を支える金融システムの構築へ」)を公表しました。これは、金融行政が何を目指すか明確にするとともに、その実現に向け、いかなる方針で金融行政を行っていくかをお示しするものです。これにより、金融行政の透明性が一層高まり、当局と金融サービス利用者、金融機関、市場関係者などの間で認識の共有が図られ、建設的な対話を通じて、より良い金融行政の実現に繋がることを目指しています。

金融庁では、金融行政方針へのご意見を随時受け付けております。今後の参考として活用させていただきますので、ウェブサイト受付窓口(https://www.fsa.go.jp/opinion/![]() )までご意見をお寄せください。

)までご意見をお寄せください。

2022事務年度の金融行政方針の策定に当たっては、2021事務年度で認識していた主要な行政課題にくわえて、金融庁の若手職員や全国の財務局の職員から寄せられた金融行政に係る意見等も踏まえ、幹部レベルでの議論を積み重ねて検討するなど、多くの職員の参画を得ました。こうした取組みを通じて、職員が主体的に政策を企画・立案・実行する庁風を築いていくとともに、財務局とのさらなる連携・協働に努めていきます。

2022事務年度の重点課題

2022事務年度の金融行政方針は、Ⅰ.経済や国民生活の安定を支え、その後の成長へと繋ぐ、Ⅱ.社会課題解決による新たな成長が国民に還元される金融システムを構築する、Ⅲ.金融行政をさらに進化させる、の3つを柱としています。

第一に、新型コロナウイルス感染症(以下「コロナ」)やロシアのウクライナ侵略の影響により先行きが不透明となる中、金融面から経済や国民生活の安定を支え、その後の成長へと繋げていくため、必要な対応を進めていきます。

第二に、様々な社会課題の解決を新たな成長へと繋げるために金融面での環境整備を行うとともに、「貯蓄から投資」へのシフトを進め、成長の果実が国民に広く還元される好循環を実現していきます。

第三に、内外の環境が大きく変化する中、我が国の持続的成長に一層貢献していくために、金融行政を担う組織としての力を高めていきます。

|

|

2022事務年度金融行政方針の表紙 |

Ⅰ.経済や国民生活の安定を支え、その後の成長へと繋ぐ

第一の柱として、コロナやロシアのウクライナ侵略等の影響により、国内外の経済の先行きに対する不透明感が大きく高まるとともに、急速に構造的な環境の変化が生じていることから、こうした変化に的確に対応し、我が国経済や国民生活の安定を金融面から支え、その後の成長へと繋げていくことが重要です。このため、金融庁は、金融機関による事業者支援に万全を期すとともに、地域を含めた我が国経済の力強い回復とその後の持続的な成長を支える金融機関の取組みを後押ししていきます。また、金融機関の経営基盤の強化と財務の健全性の確保のほか、利用者目線を踏まえた持続可能なビジネスモデルの構築に向けて、金融機関との対話を進化させていきます。

Ⅱ.社会課題解決による新たな成長が国民に還元される金融システムを構築する

第二の柱として、気候変動問題への対応やデジタル社会の実現、スタートアップ支援など、様々な社会課題の解決が求められている中、こうした課題解決を新たな成長へと繋げるとともに、成長の果実が広く国民に還元され、国民の資産形成とさらなる消費や投資につながる「成長と分配の好循環」の実現に向けて、金融面での環境整備を行います。

例えば、金融リテラシーの向上や金融機関による顧客本位の業務運営の確保等を通じて、国民の安定的な資産形成を促すとともに、アセットオーナーや資産運用会社に対して投資リターンの安定的な向上に向けた資産運用の高度化を促していきます。また、スタートアップなど成長企業に対する円滑な資金供給を促すために資本市場の機能強化を図るとともに、企業の持続的な価値創造の基盤となる人的資本をはじめとして非財務情報の開示を充実させます。さらに、新たな産業・社会構造への転換を促し、持続可能な社会を実現するためのサステナブルファイナンスの推進のために環境整備を進めていきます。くわえて、新たな技術を活用した金融サービスが利用者保護やシステムの安全性を確保しつつ発展していくよう事業者等の支援の一層の強化等を進めていきます。その上で、国際金融センターの発展に向けて、環境整備に取り組むとともに、海外資産運用業者等に対するきめ細かな情報発信、資金供給の促進等に取り組んでいきます。

Ⅲ.金融行政をさらに進化させる

第三の柱として、金融行政をさらに進化させていく観点から、全ての職員の能力・資質や仕事のやりがい・意欲の向上を図り、金融行政を担う組織としての力を高めるとともに、データ活用の高度化、国内外への政策発信力の強化に取り組んでいきます。

例えば、各職員の希望する分野に応じた育成プログラムを提供し、職員の専門性を高めるなど、職員の能力・資質の向上を図っていきます。また、職員の主体性・自主性を重視し、自由闊達に議論できる職場環境の構築を目指すとともに、全ての職員が能力を最大限発揮できるよう、いきいきと働ける環境の整備を進めます。さらに、金融機関の経営状況や金融システム全体を的確に把握する観点から、データ活用の高度化による多面的な実態把握を行うとともに、金融機関による企業支援のあり方や金融機関のモニタリングの高度化の検討に活かしていきます。くわえて、金融行政への関心が高まり、理解が深まるよう、国内外への政策発信力を強化し、金融庁の取組みを適切に発信していきます。

|

※ 本年8月31日公表 2022事務年度 金融行政方針~ 直面する課題を克服し、持続的な成長を支える金融システムの構築へ ~:https://www.fsa.go.jp/news/r4/20220831/20220831.html

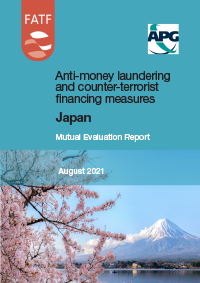

FATF第4次対日相互審査を踏まえ金融機関等に求められる対応について

総合政策局リスク分析総括課 マネーローンダリング・テロ資金供与対策企画室

専門検査官 岡﨑 頌央

1.はじめに

昨年8月30日、金融活動作業部会(Financial Action Task Forceのこと。以下「FATF」という。)は、第4次対日相互審査(以下「4次審査」という。)の結果として、FATF「Anti-money laundering and counter-terrorist financing measures Japan Mutual Evaluation Report」(以下「報告書」という。)を公表し、同日、政府は、当該審査結果における指摘に対応するための「マネロン・テロ資金供与・拡散金融対策に関する行動計画」(以下「行動計画」という。)を公表した※1。

4次審査における指摘のうち、金融機関等に関する主要なものは、①大規模銀行や一部の資金移動業者を除く金融機関等はマネーローンダリング・テロ資金供与・拡散金融(以下「マネロン等」という。)リスクとマネロン等対策に係る義務の理解が限定的である(報告書335段落等)、②金融機関等は顧客情報を更新しておらず(報告書363段落等)、顧客管理と取引モニタリングの連携が不十分である(報告書360段落等)、③取引モニタリングや取引フィルタリングの誤検知率が高い(報告書339段落等)といった点である。

本稿では、4次審査における指摘事項も踏まえ、金融機関等において留意すべき事項等の重要な一部について、本年3月30日、及び同年8月5日に実施した「マネロン・テロ資金供与対策ガイドライン関するよくあるご質問(FAQ)」(以下「FAQ」という。)の改訂の内容にも触れつつ解説する(以下、前者の改訂を「3月改訂」といい、後者の改訂を「8月改訂」という。)

|

|

FATF第4次対日相互審査報告書の表紙 |

2.金融機関等における課題と今後の高度化の方向性

(1) リスク理解について

マネロン等の手口及び金融機関等を取り巻く環境は日々変化している。そのため、マネー・ローンダリング及びテロ資金供与対策に関するガイドライン(以下「GL」という。)では、金融機関等にリスクベースアプローチによるマネロン等対策を求めている。金融機関等は、自らが直面するマネロン等リスクを特定・評価し、評価されたリスクに応じた低減措置を講じなければならない。

金融機関等においては、GL及びFAQを踏まえ、リスクの特定・評価を丁寧に行うことにより、リスク理解を向上させることができるものと考えられる。

リスクの特定に際しては、第1線と第2線の職員が連携することが必要である(GLⅡ-2(1)【対応が求められる事項】⑤)。実務に即してリスクを特定するには、第1線の有する自らの商品・サービスや顧客等について充実した情報を活用することが必要であるからである。8月改訂では、第2線と第1線の連携の具体例として、第2線が第1線に対してリスクの特定に必要な情報について第1線に対して照会し、第1線が第2線に回答する方法等を示した(FAQ28頁から29頁)。

リスクの評価においては、取引量、影響(有形無形の損失)の発生率、影響の大きさ等を考慮し、特定したリスクの大小等を評価することが必要である(FAQ29頁)。

(2) 顧客情報の更新等について

顧客と取引を行うに当たり、金融機関等は、顧客の属性、取引目的等、顧客に係る基本的な情報を適切に調査し、講ずべき低減措置を判断・実施しなければならない。これらの一連の流れを、GLでは、「顧客管理」と呼称している。

4次審査では、顧客管理のうち、特に顧客の情報更新が十分でないとの指摘を受けている。

顧客情報の更新を進めるにあたり、少なくとも、①顧客情報の更新を行う対象を特定し、②顧客情報の更新を行う手法及び更新すべき情報を確定し、③情報更新に応じてもらえない場合等の対応方法を明確化することが必要である。

①に関して、3月改訂において、DM※3等を送付して顧客情報を更新するなどの積極的な対応を留保する顧客の選定における留意点に係る記載を改訂し、積極的な対応を留保する対象を選定しやすくした(FAQ61頁から62頁)。

②に関して、3月改訂において、DM以外にも顧客情報の更新の趣旨を達成できる手段を用いるべきこと及びリスク管理上必要な情報を更新すべき旨を明確化した(FAQ65頁から66頁)。

③に関して、8月改訂において、顧客が金融機関等による情報更新に協力しない場合等においては、情報更新に協力しないという事情や、取引履歴データ等を踏まえ、顧客リスク評価を見直すことが考えられることなどの考え方を示した(FAQ70頁)。また、8月改訂では、必要な情報の提供を受けることができない場合等におけるリスク遮断に関して、収集できない情報等に応じてリスク遮断の方法を整理すべきことや、リスク遮断に向けた手続等を適切に規程等に定めるべきことを明記した(FAQ72頁から73頁)。

金融機関等は、更新した情報等を踏まえて顧客リスク評価を見直し、顧客リスク評価を踏まえて取引モニタリングの検知基準を設定する必要がある。

(3) 取引モニタリング及び取引フィルタリングの誤検知率が高いことについて

「取引モニタリング」とは、取引を事後的に検証し疑わしい取引を検知する手法を意味し、「取引フィルタリング」とは、取引前等に、取引関係者や既存顧客等を経済制裁対象者等のリストと照合することなどを通じて、経済制裁対象者等による取引を未然に防止することで、リスクを低減させる手法をいう。

誤検知率が高い場合、アラートを処理するために多くのリソースを割くこととなり、その他の対策に充てるリソースが減少するため、誤検知率を低下させることは重要である。

他方で、「検知漏れ」を防止し、適切に疑わしい取引の届出等を実施することも必要である。

金融機関等は、取引モニタリング等の手法の有効性検証等を通じ、適切に検知量を調整することが必要である。

3.おわりに

4次審査における金融機関等に関する指摘は、GL及びFAQを踏まえマネロン等態勢を高度化させることにより、クリアすることができる※4。

金融庁においても、引き続き、リスクベースの検査・監督を通じて、金融機関等における態勢整備状況を検証し、必要に応じた行政対応も含め高度化のための措置を講じていく。

※1 昨年8月30日公表 FATFによる第4次対日相互審査報告書及び「マネロン・テロ資金供与・拡散金融

対策に関する行動計画」:https://www.fsa.go.jp/inter/etc/20210830/20210830.htm

※2 マネロン・テロ資金供与対策ガイドライン関するよくあるご質問(FAQ)

本年3月30日改訂:https://www.fsa.go.jp/news/r3/202203_amlcft_faq/202203_amlcft_faq.html

本年8月5日改訂:https://www.fsa.go.jp/news/r4/202208_amlcft_faq/202208_amlcft_faq.htm

※3 現在多くの金融機関等はダイレクトメッセージ(DM)等を顧客に郵送し、顧客に現時点の情報

を記載してもらった上で当該手紙等の返送を受けることなどにより、顧客の情報を更新している。

※4 金融庁は、全ての金融機関等に対し、2024年3月末までにGLの【対応が求められる事項】に基づく

対応を完了させることを求めている(マネー・ローンダリング及びテロ資金供与対策に係る態勢整備の

期限設定について(https://www.fsa.go.jp/news/r2/20210531_amlcft/2021_amlcft_yousei.html))。

「金融機関における気候変動への対応についての基本的な考え方」の概要

総合政策局リスク分析総括課データ分析統括室 課長補佐 須賀 等

金融庁では本年7月に「金融機関における気候変動への対応についての基本的な考え方」(以下、ガイダンス)を公表しました。これは、金融機関における気候変動への対応について、金融庁として初めて、検査・監督の考え方・進め方を示したものです。本稿では、ガイダンスの概要を紹介します。

1.ガイダンス作成の背景・特徴

気候変動を巡っては、カーボンニュートラル実現に向けた取組が着実に進められており、気候変動への関心は高まり続けています。気候変動を緩和するための技術革新、各国の政策・規制の変更、消費者や投資家の価値観の変化等が生じつつあり、企業は様々な環境変化に直面しています。

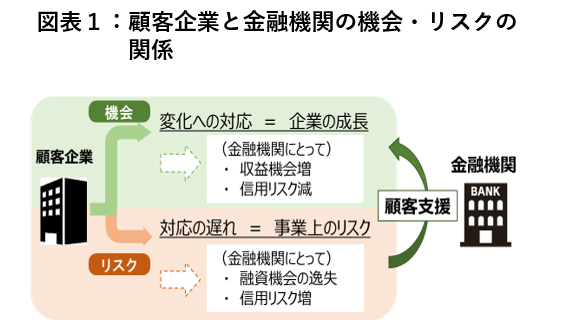

気候変動に関連する変化は、企業にとって、対応次第で機会にもリスクにもなり得ます。また、それは金融機関にとっても、融資等への影響を通じて自身の機会及びリスクになり得ます。金融機関においては、顧客企業の気候変動対応の支援を通じて、顧客企業の機会の獲得を後押しすることや、顧客企業の気候関連リスクを低減させることが、金融機関自身にとっても機会の獲得と気候関連リスクの低減につながると言えます(図表1)。

|

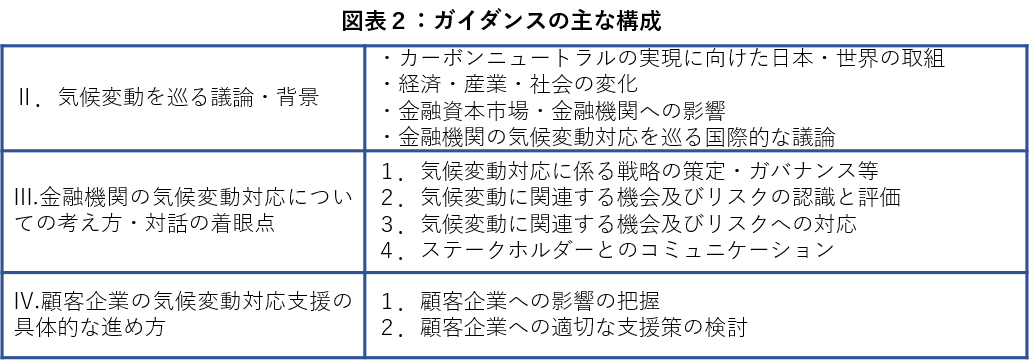

金融庁としては、金融機関がこうした顧客企業の気候変動対応への支援等を通じて、変化に強靭な事業基盤を構築し、自身の持続的な経営につなげていくことが重要であると考えています。今回公表されたガイダンス(主な構成について図表2)は、こうした金融機関の取組を後押しする観点から、気候変動が顧客及び金融機関自身へ与える影響を評価し、適切に対応するために金融機関に必要な態勢(Ⅲ章)や、金融機関が実際に顧客の気候変動対応を支援する上で参考となり得る考え方や事例を示しています(Ⅳ章)。

|

2.気候変動に関連する影響の特徴と金融機関の態勢整備

ガイダンスⅢ章では、金融機関が気候変動に対応するのに必要な態勢を示しています。

気候変動に関連する影響の特性には、長い期間にわたって顕在化する、その発生の仕方や影響の度合いの不確実性が高い、様々な経路を通じて金融機関に影響を与える、といった点があります。

金融機関においては、これらの特性やその波及経路を理解し、中長期的な視点を持って、どのように顧客の気候変動への取組を支援していくことができるか、それを通じて自身のビジネスをどう安定させることができるか、などについて戦略的に対応を検討していくことが重要であり、ガイダンスでは、そのために金融機関に求められる態勢が書かれています※。

今回のガイダンスを通して、金融機関の中で、気候変動がビジネスにどのような影響をもたらし、どのように対応を進めていく必要があるのか、あらためて活発に議論されることを期待しています。

金融機関においては、これらの特性やその波及経路を理解し、中長期的な視点を持って、どのように顧客の気候変動への取組を支援していくことができるか、それを通じて自身のビジネスをどう安定させることができるか、などについて戦略的に対応を検討していくことが重要であり、ガイダンスでは、そのために金融機関に求められる態勢が書かれています※。

今回のガイダンスを通して、金融機関の中で、気候変動がビジネスにどのような影響をもたらし、どのように対応を進めていく必要があるのか、あらためて活発に議論されることを期待しています。

3.顧客企業の支援の進め方

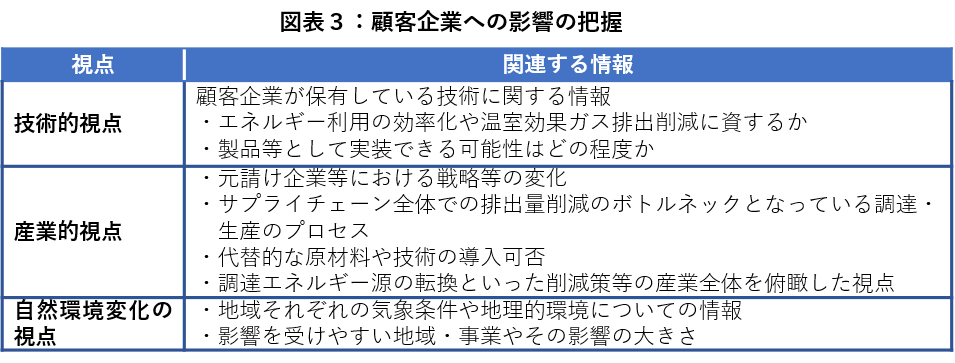

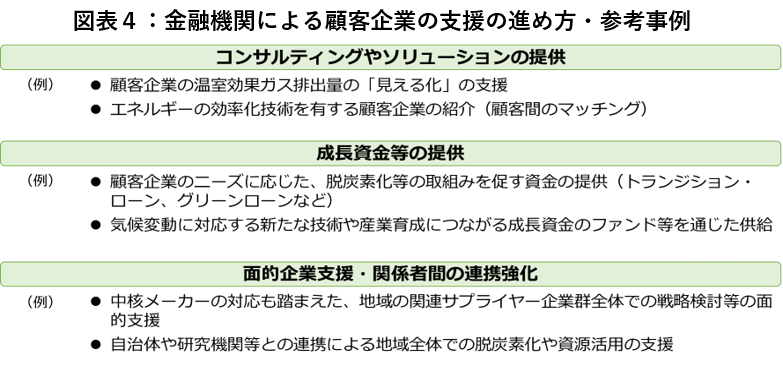

ガイダンスⅣ章では、顧客企業の機会やリスクを把握するための3つの視点(技術的視点、産業的視点、自然環境の変化の視点(図表3))や、支援策の例として、コンサルティングやソリューションの提供、成長資金等の提供、面的企業支援及び関係者間の連携強化を挙げています(図表4)。加えて、ガイダンスではBOXとして多くの取組事例を掲載しており、金融機関における取組の参考となります。

|

|

4.金融機関の現状と金融庁の今後の取組

金融機関においては、すでに気候変動への対応に取り組んでいる例も多くあると認識しています。一方で、気候変動への対応に係る実務や手法は、国際的にも、開示・監査、民間資金の円滑な供給、金融資本市場の機能強化、気候関連リスク管理等、様々な分野において議論が進んではいるものの、依然として発展途上であり、多くの課題が残されています。金融機関においては、国際的な議論も踏まえつつ、様々な課に取り組んでいく必要がありますが、まずは顧客を含めたステークホルダーとの共通認識を持つことが気候変動対応のスタートになると考えています。今回のガイダンスが、そのような対話のきっかけとなれば幸いです。

金融庁としては、足元での気候変動対応への取組状況について、対話の中で丁寧に把握し、更なる取組みを進めていく上での課題を特定していき、その上で、リスク管理や顧客企業への支援に係る情報提供・ノウハウ共有などを通じて、金融機関の取組みの高度化を促していきたいと考えています。

※ なお、気候変動に関連する機会及びリスクの評価にあたっては、シナリオ分析も有効であるとしている。金融庁・日本銀行は3メガバンク、大手3損保グループと連携し、気候変動関連リスクに係る共通シナリオに基づくシナリオ分析の試行的取組を実施し、結果等をまとめた資料を本年8月26日に公表した。(気候関連リスクに係る共通シナリオに基づくシナリオ分析の試行的取組について:https://www.fsa.go.jp/news/r4/ginkou/20220826-2/20220826.html)

経済価値ベースのソルベンシー規制等に関する基本的な内容の暫定決定について

監督局保険課保険モニタリング室 室長 川路 智

係長 吉田 晴一

本年6月30日、保険業にかかる「経済価値ベースのソルベンシー規制等に関する基本的な内容の暫定決定について」※1が公表されました。ここでは、その経緯と主なポイントをご紹介します。

1.保険会社のソルベンシー・マージン規制

保険は、日常生活で起こる様々なリスク(危険)に備える仕組みです。そうした保険を提供する保険会社は、例えば、数十年に一度の大災害など、通常の予測を超えてリスクが発現した場合にも、保険債務を履行できるだけの十分な支払能力を保有することが求められます。

ソルベンシー・マージン規制は、保険会社の支払能力を確保することを目的としており、1996年4月の保険業法改正により導入されて以来、保険行政・保険市場の中で重要な役割を担ってきました。

しかし、少子高齢化の進展と消費者ニーズの変化・多様化や低金利環境の継続、内外経済・市場の変動性の拡大、自然災害の多発・激甚化等の気候変動リスクの増大、サイバーリスクの出現など、保険会社を取り巻くリスクが大きく変化している中で、現行のソルベンシー・マージン規制は保険会社の中長期的なリスクを十分に反映できず、保険会社の主体的な経営管理・リスク管理の高度化を促すものとなっていないのではないか、といった指摘もなされてきました。

2.経済価値ベースのソルベンシー評価

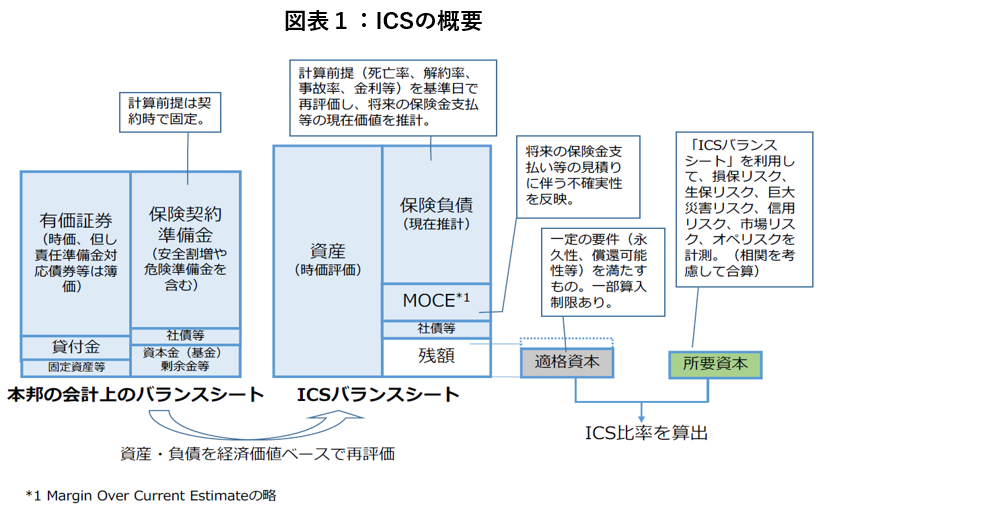

こうした課題に対する対応策の一つとして、「経済価値ベース」の資産・負債の評価に関する議論が行われてきました。「経済価値ベース」とは、資産をすべて時価(公正価値)で評価するほか、保険負債を評価するにあたって、例えば金利や事故発生率等といった計算の前提条件を直近のものに洗い替える考え方※2です(図表1参照)。

|

より実際の経済環境を反映した形で保険会社の資産・負債を把握できるメリットがあることから、金融庁では、経済価値ベースに基づく新たな健全性政策である「経済価値ベースのソルベンシー規制」の国内導入に向けた検討を行っています。我が国の保険会社においても、経済価値ベースの考え方を内部管理や自主的な開示において活用する動きも見られます。また、各国の保険監督当局から構成される保険監督者国際機構(IAIS)においても、経済価値ベースの考え方を取り入れた「国際資本基準(ICS)」の開発が進められています。

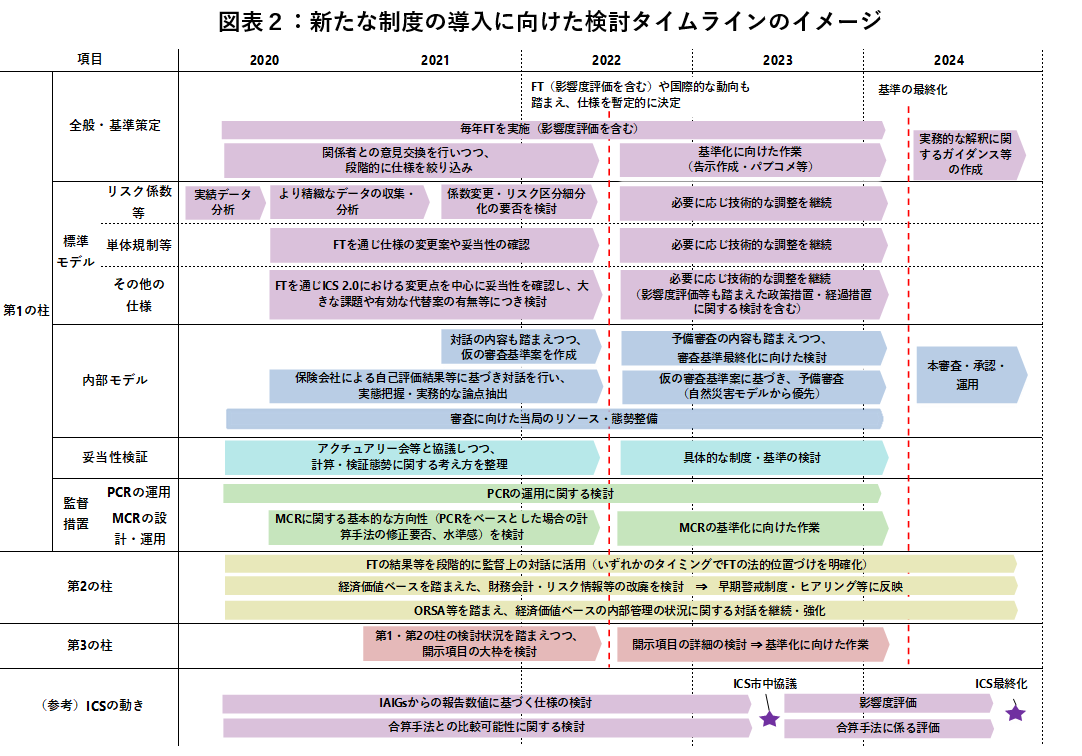

こうした中、2020年6月26日に公表された「経済価値ベースのソルベンシー規制等に関する有識者会議」報告書※3(以下、「有識者会議報告書」)において、新たなソルベンシー規制の枠組みについて、2024年春頃の基準の最終化等のタイムラインを念頭に、2022年頃を目途に、国内フィールドテスト(FT)を活用した分析や国際的な動向も踏まえつつ、制度の基本的な内容を暫定的に決定することを目指すべきと提言されました(図表2参照)。

以後、金融庁においては、制度設計上の各論点に関する2021年6月時点の検討状況を、「経済価値ベースのソルベンシー規制等に関する検討状況について」※4(以下、「検討状況」)として公表し、2021年後半に実施したFTの結果分析や、保険会社及びその他の関係者との対話を通じ、2022年の暫定決定に向けた具体的な議論を行ってきました。

|

| ※ 2025 年より新たな制度を施行、2026 年3 月期より新基準に基づく計算を開始することを想定。 |

3.暫定決定の主なポイント

今回公表した暫定決定は、これまでの検討内容及び国際的な動向も踏まえて、新規制の基本的な内容に関する暫定的な結論及び基本的な方向性を示すものであり、新規制導入に先立ってその基本的な内容を暫定的に決定することで、システム投資等を含む保険会社の態勢整備を促進すること等を目的とするものです。

暫定決定の内容は、有識者会議報告書で示された「3つの柱」の考え方に即して整理されていますが、上記の目的から、第1の柱の標準モデルの考え方及び経済価値ベースのソルベンシー比率(ESR)に関する検証の枠組みが中心的な内容となっています。また、第1の柱のうち監督措置のあり方、第2の柱及び第3の柱に関連する論点については、現時点において想定される主要な論点及び検討の方向性について示しています。

(1)第1の柱(標準モデルの考え方・ESRに関する検証の枠組み等)

第1の柱は、通常使われる狭義の「ソルベンシー規制」に相当する部分であり、ソルベンシー評価の基本的なベンチマーク(標準モデル)を設け、契約者保護のための監督介入の枠組みを定めるものです。

今回の暫定決定では、継続実施しているFTの分析結果や保険会社等との対話を通じた検討や国際的な動向も踏まえ、新規制導入に向けたタイムラインについては、2025年に新規制を導入することを前提として、引き続き着実な準備・検討を進めていくこととしています。新規制の標準モデルについては、ICSと基本的な構造は共通にしつつ、国内規制として相応しいものとなるよう独自の論点について検討を行い、合理性が認められる範囲において日本の保険会社のリスク特性を踏まえた修正を行うこととしています。また、経済価値ベースの保険負債の現在推計について、数値の妥当性や一定の比較可能性の確保という観点から、法令レベルで定める保険負債の評価・検証に関する基本的要件を補完するものとして、ガイドラインを導入することとしています。そのほか、各リスクの計算方法等の標準モデルに関する論点について、暫定的な結論や基本的な方向性を提示し、引き続きの検討としています。ESRは、計算過程において保険会社の合理的な判断に委ねられている部分が多いため、その妥当性を確保するためのガバナンス態勢が非常に重要となります。そのため、保険会社の内部検証態勢や外部専門家の活用の方向性等といった検証の仕組みを設けることを基本的な方向性とし、個別の論点について暫定的な結論や基本的な方向性を提示し、今後詳細な検討を進めていくこととしています。

(2)ESRに基づく監督措置、第2・第3の柱

健全性政策が有効に機能するためには、保険会社の健全性指標に基づいて、当局が適時・適切な監督措置を行うことが重要です。今回の暫定決定では、監督介入や監督措置の内容等について今後検討を深めていき、可能な限り早いタイミングでその方向性を明らかにすることが望ましいとしています。

第2の柱は、保険会社の主体的な内部管理をベースとし、監督当局が対話・検証を行う枠組みと位置付けられ、第1の柱で捉えきれないリスクも捕捉し、保険会社の内部管理を検証しその高度化を促進することを目的とするものです。

今回の暫定決定では、現時点において想定される第2の柱に関する主要な論点である保険会社における内部管理のあり方や当局によるモニタリングのあり方についての検討の方向性について明示しており、今後検討を本格化していく必要があるとしています。

第3の柱は、保険会社の情報開示により、保険会社と外部ステークホルダー(投資家等)との対話を促し、保険会社に対するガバナンス・規律付けを向上させることを目的とするものです。

今回の暫定決定では、新規制における外部ステークホルダーとの対話を促す開示項目や開示の比較可能性を確保するための枠組について、基本的な考え方を整理し、今後、より詳細な検討を進めていくこととしています。

4.今後の進め方等について

金融庁としては、本暫定決定に記載された論点や方向性を踏まえ、引き続き、FT等を通じた分析や保険会社をはじめとした幅広い関係者との対話等を通じ、検討の状況や方向性に関して情報提供を行いながら、2025年の新たな制度の円滑な導入に向けて着実に検討を進めていきたいと考えています。

※1 本年6月30日「『経済価値ベースのソルベンシー規制等に関する基本的な内容の暫定決定について』の公表について」:https://www.fsa.go.jp/news/r3/hoken/20220630_2.html

※2 時価評価に近い考え方。保険負債には(多くの資産項目と異なり)基本的に市場価格が存在しないため、

「市場整合的な」方法により(例えば、市場金利をベースとした割引率や、将来の事故発生率の期待値等を

用いて)評価を行う。現行のソルベンシー・マージン比率(SMR)は、ロック・イン(割引率、発生率等を契約時点において固定する)方式の負債評価を行っている。

※3 2020年6月26日公表「『経済価値ベースのソルベンシー規制等に関する有識者会議』報告書の公

表について」:https://www.fsa.go.jp/news/r1/sonota/20200626.htm

※4 2021年6月30日公表「経済価値ベースのソルベンシー規制等に関する検討状況」:

https://www.fsa.go.jp/policy/economic_value-based_solvency/index.html#esr

市場へのメッセージ(課徴金納付命令勧告の解説)

証券取引等監視委員会(以下「証券監視委」といいます。)は、勧告事案等に関する解説記事を「市場へのメッセージ」として証券監視委ウェブサイトに掲載しております。

ここでは、本年8月31日に掲載した「市場へのメッセージ」の内容についてご紹介します。

※「市場へのメッセージ」の全文については、証券監視委ウェブサイトをご参照ください。

参考URL:https://www.fsa.go.jp/sesc/message/20220831.html![]()

証券監視委は、アジア開発キャピタル株式会社(以下「当社」という。)における金融商品取引法に基づく開示規制の違反について検査した結果、下記のとおり法令違反の事実が認められたことから、本年6月17日に内閣総理大臣及び金融庁長官に対して課徴金納付命令勧告を行いました※。

【法令違反の内容】

当社は、当社が行った不適正な会計処理により、過大な売上高等を計上することによって、「重要な事項につき虚偽の記載」がある下記の開示書類を関東財務局長に提出しました。

- 平成30年3月期有価証券報告書(平成30年6月28日提出)等、合計6本

【不適正な会計処理】

当社の子会社は、蓄電池の製造会社から数社を経て最終販売先に蓄電池を順次販売する商流に参加するという理解のもと、複数の商流に参加しました。ただし、これらの商流は、取引対象とされていた蓄電池は存在しない架空取引であり、これらの商流における売上や仕入等に係る資金は関係者の間で循環していたものでありました。

これにより、当社は、売上高及び売上原価を過大に計上しました。

証券監視委は、本事例のような有価証券報告書等における虚偽記載などの開示規制違反に対して、引き続き厳正に対処してまいります。

※ 本年6月17日公表:アジア開発キャピタル株式会社における有価証券報告書等の虚偽記載に係る課徴金納付

命令勧告について」(https://www.fsa.go.jp/sesc/news/c_2022/2022/20220617-1.html![]() )

)

こども霞が関見学デーの開催

本年8月3日、4日の2日間、「こども霞が関見学デー」が開催されました。このイベントは、子どもたちが夏休みに広く社会を知る体験活動の機会とし、親子の触れ合いを深めることを目的としており、文部科学省を中心に各府省庁などが参加しています。

金融庁では、お金の役割や大切さを子どもたちに分かりやすく実感してもらえるよう、オンラインプログラム「はじめよう!金融教育」と、実地プログラム「金融庁へGO!!」を企画しました。

1.オンラインプログラム「はじめよう!金融教育」

-

8月3日「楽しく使おう!キャッシュレス」

キャッシュレスの種類や支払いの仕組みについて、「キャッシュレスはどんなところで使うのかな」「キャッシュレスを使うとはどういうことだろう」と、子どもたちに考えてもらいながら学びました。子どもたちは、チャットで答えたり、画面越しに手を挙げるなど、積極的に参加してくれました。

-

8月4日「はじめて投資の基本のき」

投資とは何か、株式・利息・リスクといった投資の基本用語から、企業に投資することの意味まで幅広く学びました。子どもたちはノートを取りながら熱心に勉強していました 。また、企業への投資について、講師が投資先の会社の社長になりきって寸劇で説明すると、子どもたちは夢中になって見入っていたほか、ゲームやクイズにも積極的に参加し、投資について楽しく学んでいました。

|

| 写真:オンラインプログラムの様子 |

2.実地プログラム「金融庁へGO‼」

8月4日に実地プログラム「金融庁へGO‼」を開催し、子どもたちを金融庁にお招きして、金融庁職員によるインタビュー形式での金融庁の業務の紹介、金融経済教育講演「お金の教室」を行いました。職員から質問やクイズを投げかけると、子どもたちから多くの発言がありました。

|

| 写真:金融経済教育講演「お金の教室」の様子 |

|

| 写真:大臣室で記念撮影する参加者の方々 |

金融庁のシンボルマーク

突然ですが、今月号から新コーナー「FSAプラス」を始めました。

このコーナーでは、金融庁について皆さんにもっと知っていただくため、金融庁に関する「こぼれ話」を不定期に発信していきたいと思います。

ちょっとした雑談で使っていただけるような話題を提供できるように努めてまいります。

初回は「金融庁のシンボルマーク」についてです。

金融庁のシンボルマークは、金融庁の任務について広く国民の理解を得る一助とするため、2000年12月25日に制定・公表され、中央省庁再編にあわせて翌2001年1月6日から使用されています。当時、このマークは次の3つの趣旨で制定されました。

(1) 金融庁の英文名称である、「Financial Services Agency」の頭文字F、S及びAを並べて図案化。

(2) 中央の「S」の部分は、円滑な金融の流れを表現し、両側からこの流れを守っているイメージ。

(3) 色については、水色とし、円滑な金融の流れと当庁の行政の透明性を表現している。

|

| 金融庁のシンボルマーク。 金融庁のロゴ(日本語(左下)英語(右下))にも使用されている。 |

22年近く経った今でも、金融庁のあるべき姿を表現しているマークといえるのではないかと思います。

このマークは、今では、金融庁の封筒や職員の名刺のほか、政府内の会議で金融庁が作成した資料の表紙や金融庁公式Twitterのプロフィール画像など、幅広く使用されています。

|

|

封筒や名刺のほか、パンフレットやクリアファイルなど広報にも広く使用されている。 |

|

|

2階エレベーターホール |

先月の金融庁の主な取組み(令和4年8月1日~8月31日)

・自然自然災害ガイドライン(コロナ特則含む)に関する注意喚起(8月3日)

・サステナブルファイナンスの施策や関連リンクをまとめたページを開設(8月4日)

・「事務ガイドライン(第三分冊:金融会社関係)」の一部改正(案)の公表(8月5日)

・夏季休暇において実施いただきたいサイバーセキュリティー対策の周知(8月9日)

・資産形成にかかる「ひろゆき氏との対談動画」の公表(8月24日)

・「REVICareer(レビキャリ)」の個人登録用ウェブフォーム及び人材仲介に関する金融庁特設ページの開設(8月26日)

・「気候関連リスクに係る共通シナリオに基づくシナリオ分析の試行的取組について」の公表(8月26日)

・令和5年度税制改正要望(8月31日)

・令和5年度予算、機構・定員要求(8月31日)

編集後記

先月行われた内閣改造で、藤丸敏副大臣と鈴木英敬大臣政務官が就任されました。

また、新たな体制のもと、先月末には、来年度の予算、機構・定員要求や税制改正要望を行ったほか、「2022事務年度 金融行政方針」を公表しました。

今月以降、これまで検討を進めてきた政策の実現に向けた様々な動きが出てくることになると思います。

アクセスFSAでは、そうした動きをしっかり発信していけるように努めてまいります。新コーナー「FSAプラス」も、ぜひご愛読いただけると幸いです。

今月もアクセスFSAをご覧いただき、ありがとうございました。

編集・発行:金融庁広報室