金融庁広報誌

アクセスFSA No.272

No.272

Contents

会議等

- 「Japan Fintech Week 2026」及び「FIN/SUM 2026」の開催

- 第26回 日経STOCKリーグ表彰式

~金子内閣府大臣政務官の参加~ - 事業者支援の促進及び金融の円滑化に関する意見交換会の緊急開催

政策解説

特別企画

お知らせ

先月の金融庁の主な取組

金融庁職員による寄稿等

会議等

「Japan Fintech Week 2026」及び「FIN/SUM 2026」の開催

(2月24日~3月6日開催)

1.「Japan Fintech Week 2026」開催概要

日本のフィンテックの魅力を世界に発信し、フィンテックの更なる発展に向けたビジネス機会を創出するため、2026年2月24日(火曜)~3月6日(金曜)の2週間にわたって、今回で3回目となる「Japan Fintech Week 2026」を開催しました。

期間中は、日本経済新聞社と金融庁が共催する「FIN/SUM 2026」をはじめ、自治体・業界団体・事業者等が主催する約60の多彩な連携イベントが開催され、70を超える国・地域から延べ約20,000人の参加がありました。

- 特設ページはこちら

Japan Fintech Week 2026 | 金融庁

2.「FIN/SUM 2026」開催概要

金融庁と日本経済新聞社は、国内最大級のフィンテックカンファレンスである「FIN/SUM 2026」を、2026年3月3日~6日の4日間開催しました。2016年から開催され10回目となった今年の「FIN/SUM 2026」では、高市内閣総理大臣のメッセージ(代読)と片山大臣の挨拶(ビデオ)を皮切りに、生成AI、エージェント型AI、ステーブルコイン、トークン化、地域金融、インシュアテックなどをテーマに様々な視点から議論が実施されました。

開催期間中の延べ来場者数は4,300名を超え、過去最大となった前年と同等の規模になりました。

- テーマは「AI × ブロックチェーンが創る新金融エコシステム」。生成AIやエージェント型AIの普及、ブロックチェーンに基づく金融インフラが経済活動を大きく変革しつつある中で、新たな価値創出を支える金融の在り方や、その実現に向けた課題について議論。

- 金融庁が9セッションを主催。

- 総理大臣挨拶(金子政務官代読):高市内閣総理大臣

- 大臣挨拶(ビデオ)1:片山財務大臣/内閣府特命担当大臣〈金融〉

- 基調講演:伊藤長官

- 初日閉会挨拶2:金子内閣府大臣政務官

- 金融庁主催パネルディスカッション

- 保険業界におけるAI活用の現在地と将来の展望~保険会社内部でのAI活用/BtoC業務(保険募集・代理店支援等)におけるAI活用~:野崎審議官登壇

- 暗号資産とトークン化(米証券取引委員会・金融庁):井上企画市場局長登壇

- ステーブルコインの普及に向けた国際的な規制アプローチ(シンガポール金融管理局・国際通貨基金・金融庁):尾﨑国際総括官登壇

- 暗号資産のサイバーセキュリティ課題と対応:今泉暗号資産・ブロックチェーン・イノベーション参事官登壇

- AI化からAIトランスフォーメーションへ 金融ビジネスを再設計する次の一手:島崎参事官登壇

- 第4回 金融データ活用チャレンジ 表彰式:堀本総合政策局長挨拶

写真:片山大臣挨拶(ビデオメッセージ) |

写真:金子政務官挨拶 |

写真:伊藤長官基調講演 |

3.ラウンドテーブル

今回も様々なテーマで開催されたラウンドテーブルでは、登壇者の建設的な議論を促すためチャタムハウスルール3を採用し、各国当局者や金融機関関係者などによる、率直かつ自由な議論が行われました。

- FSA Blockchain Roundtable 2026 in GFTN Forum, Japan

- 金融庁主催 AIラウンドテーブル in FIN/SUM 2026

- 金融庁×Fintech協会 JFWラウンドテーブル

- 日本銀行主催ラウンドテーブル

- GFTN Insights

写真:FSA Blockchain Roundtable 2026 in GFTN Forum, Japanの様子 |

写真:金融庁主催 AIラウンドテーブルの様子 |

4.連携イベント

Japan Fintech Week 2026 期間中は、今回初開催のイベント17件を含め、官民各種団体が主催する多彩なフィンテック関連の連携イベントが63件開催されました(前後週の開催分を含む)。その一部についてご紹介します。

- 日時

- |2月24日(火曜)~2月27日(金曜)

- 場所

- |ベルサール東京日本橋

- 主催

- |GFTN

- 主なプログラム

-

|

- Expert Dialogue(岩田副大臣4・島崎参事官登壇)

- Founders Day (三好金融国際審議官登壇)

- GFTN Insights

- FSA Blockchain Roundtable 2026 in GFTN Forum, Japan

写真:GFTN Forum Japan 2026の様子 |

- デジタル資産・ステーブルコイン

- デジタル通貨カンファレンス|主催:N.Avenue

- MoneyX 2026|主催:WebX実行委員会

- 東京都 デジタル証券シンポジウム2026|主催:東京都

- インシュアテック

- ITC Japan 2026|主催:Clarion Events Japan & Plug and Play Japan

- ホケンノミライ2026|主催:GuardTech検討コミュニティ

- ピッチイベント

- FINOPITCH 2026|主催:FINOLAB

- 東京金融賞2025 表彰式|主催:東京都

- インパクトピッチ表彰式|主催:日本経済新聞社

- 地域

- FUKUOKA Fintech Visit 2026|主催:福岡県

- Osaka Finance Forum vol.8 ~ Fintech Fusion 2026 ~|主催:大阪府・大阪市

- 福岡Meetup in Tokyo ~福岡はFintechの街になれるのか~|主催:福岡市・金融IT協会(FITA)

写真:岩田副大臣挨拶(東京金融賞) |

写真:JFW Receptionの様子 |

またJapan Fintech Week 2026期間中は、上記連携イベントの他、様々なネットワーキングも開催されました。

5.FinTechサポートデスク出張相談(Japan Fintech Week 2026 期間中)

金融庁では2015年より、フィンテックに関する一元的な相談・情報交換窓口「FinTechサポートデスク」を設置しています。当デスクでは、フィンテックをはじめとした様々なイノベーションを伴う事業を営む、または新たな事業をご検討中の皆様から、具体的な事業・事業計画等に関連する事項をはじめとした様々な点について、幅広く金融面等に関する相談を受け付けています。

本年はGFTN Forum Japan 2026の会場において、内閣官房・JPXと合同で出張サポートデスクを開催しました。

通常のご相談は下記のとおり電話で受け付けています。

- 受付時間:平日 9時30分~18時15分

- 電話番号:03-3506-7080(金融庁 FinTechサポートデスク担当)

-

3「討議された内容を外部で話すことはできるが、発言者や所属を特定する内容については伏せなければならない」というルール

第26回 日経STOCKリーグ表彰式

~金子内閣府大臣政務官の参加~

(3月14日開催)

2026年3月14日(土曜)、日経ホール(東京・大手町)にて、第26回 日経STOCKリーグ(主催・日本経済新聞社、特別協賛・野村ホールディングス)の表彰式が開催され、金子内閣府大臣政務官が出席しました。

日経STOCKリーグは、チームで企業分析や投資戦略を考えながら、投資のテーマを設定し、それに沿った株式ポートフォリオを構築し、その内容をレポートにまとめる、中学生・高校生・大学生を対象とした金融・経済学習コンテストです。

最優秀賞・金融担当大臣賞に選ばれた「OUTLIER ~グロースの夜明け~ (東京大学 経済学部 首藤昭信ゼミ 3・4年)」は、数理モデルや財務・ガバナンス分析を組み合わせ、グロース市場で高い付加価値を生む企業を選別しようとする着想等が高く評価されました。

表彰式では、金子政務官から金融担当大臣賞の授与を行いました。

写真:表彰式で挨拶する金子政務官 |

写真:懇親会で挨拶する金子政務官 |

写真:金融担当大臣賞を受賞した学生と金子政務官 |

事業者支援の促進及び金融の円滑化に関する意見交換会の緊急開催

(3月27日開催)

今般の中東情勢を踏まえ、本年3月27日、金融庁は片山金融担当大臣、岩田内閣府副大臣、金子内閣府大臣政務官等の政府当局者と、金融関係団体等の代表者が出席する「事業者支援の促進及び金融の円滑化に関する意見交換会」を緊急開催しました。

本意見交換会では、片山大臣より、金融関係団体等に対し、物価高や人手不足、米国の関税措置の影響等により、依然として厳しい経営環境に置かれている事業者が数多く存在する中、今般の中東情勢の影響により、経営や資金繰りに重大な支障が生じるようなことのないよう、事業者に寄り添ったきめ細やかな支援を徹底し、万全を期すこと等を伝えました。

写真:意見交換会で発言する片山大臣 |

写真:意見交換会で発言する岩田副大臣 |

写真:意見交換会で発言する金子政務官 |

また、本意見交換会の緊急開催に伴い、

- 事業者に寄り添ったきめ細やかな資金繰り支援の徹底

- 日本政策金融公庫等の特別相談窓口や、金利引下げの対象を拡充したセーフティネット貸付の活用促進

- 金融庁の専用相談ダイヤルの活用促進

をはじめとする対応について、金融関係団体等に対し、27日付で要請文を発出しました。

【意見交換会参加金融関係団体等】

- 全国銀行協会

- 全国地方銀行協会

- 第二地方銀行協会

- 全国信用金庫協会

- 全国信用組合中央協会

- 信託協会

- 全国労働金庫協会

- 農林中央金庫

- 日本政策金融公庫

- 沖縄振興開発金融公庫

- 商工組合中央金庫

- 日本政策投資銀行

- 全国信用保証協会連合会

- 住宅金融支援機構

-

※「事業者支援の促進及び金融の円滑化について」(3月27日公表)

政策解説

国家戦略特区制度における適格機関投資家等

特例業務に係るベンチャー・ファンド特例に関する規制の特例措置の概要

企画市場局市場課 専門官 福原 亮輔

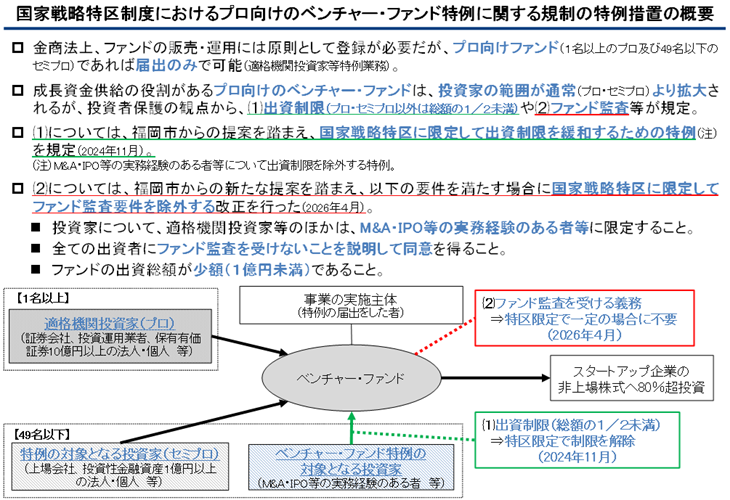

適格機関投資家等特例業務に係るベンチャー・ファンド特例については、2024年11月18日付で国家戦略特区制度において出資制限に関する規制の特例措置が規定されており、2026年4月21日付で新たにファンド監査要件に関する規制の特例措置が追加されました1。本稿では、これらの特例措置の概要を紹介します。

1.適格機関投資家等特例業務に係るベンチャー・ファンド特例の概要

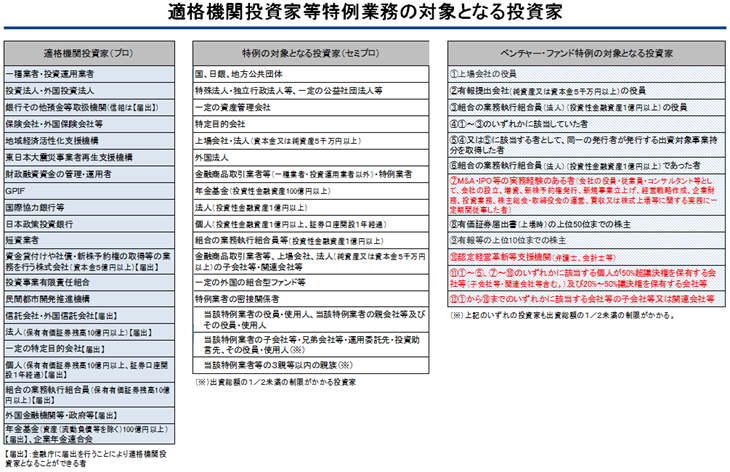

金融商品取引法上、ファンド(集団投資スキーム持分)の自己私募・自己運用には原則として金融商品取引業の登録が必要とされていますが、1名以上の適格機関投資家及び49名以下の一定の投資家を対象とするファンド(プロ向けファンド)の自己私募・自己運用については届出により行うことを可能とする特例(適格機関投資家等特例業務)があります。

この49名以下の一定の投資家は投資判断能力や事業者との密接関連性を踏まえて規定されています。

この点、成長資金供給の役割があるベンチャー・ファンドについては、投資対象の限定やガバナンス確保等を前提として、投資家の範囲が通常よりも拡大されています(ベンチャー・ファンド特例)。

具体的には、以下の要件を全て満たす場合はベンチャー・ファンド特例を利用することが可能となります。ただし、ベンチャー・ファンド特例による拡大の対象となる投資家からの出資額はファンドの出資総額の2分の1未満に制限されています。

- 非上場株式等への投資が80%超であること。

- 原則として資金の借入れ・債務保証・途中償還がないこと。

- ファンド監査を受けることその他のガバナンス等に係る事項が出資契約において定められていること。

- 出資契約締結までに、出資者に対し、これらの要件に該当する旨を記載した書面等を交付すること。

2.出資制限に関する規制の特例措置

スタートアップ企業はエンジェル投資家による投資を含めた多様な資金調達の機会を求めている一方、株主管理の観点から個人株主の増加を望まない傾向にあります。そのため、エンジェル投資家からの投資をファンドに一元化してスタートアップ企業に投資することが検討されていましたが、ベンチャー・ファンド特例の出資制限がその支障になっているとの指摘がありました。

2024年6月4日に金融庁が公表した「金融・資産運用特区実現パッケージ」では、福岡市からの提案を踏まえ、ベンチャー・ファンド特例の出資制限を地域限定で緩和することが示されており、これを受けて、同年11月18日に特例措置が規定されました。

本特例措置では、ベンチャー・ファンド特例による拡大の対象となる投資家のうち、投資ニーズのあるエンジェル投資家の属性と概ね合致し、かつ、ベンチャー企業の経営に関し、相応の投資判断能力を有する者(M&A・IPO等の実務経験のある者等)について、出資総額の2分の1未満の制限が除外するものとなります。

本特例措置は、プロ向けのベンチャー・ファンドの自己私募・自己運用を行う事業の実施主体として区域計画(内閣総理大臣の認定を受けたもの)に定められた事業者がその国家戦略特区内の営業所・事務所において当該事業を行う場合に適用されます。現在、福岡市・北九州市の区域計画に事業の実施主体として福岡市所在の事業者2社が掲げられています。

3.ファンド監査要件に関する規制の特例措置

ベンチャー・ファンド特例の要件の一つとしてファンド監査を受けることが規定されていますが、シード期・アーリー期のスタートアップ企業を対象とするファンドは資金調達規模が少額である一方、エグジットまで長期間を要して監査費用が積み上がることが多いため、資金調達規模に比してファンド監査費用が多額となるとの指摘がありました。

そこで、福岡市からの新たな提案を踏まえ、2026年4月21日にベンチャー・ファンド特例のファンド監査要件に関する特例措置が追加されました。

ファンド監査は、財務諸表の信頼性の確保、事業者の不正防止、ファンドのスクリーニング等のために行われるものですが、本規制の特例措置は、以下の代替の要件を課すことにより、ファンド監査要件を除外するものとなります。

- 投資家について、適格機関投資家等のほかは、M&A・IPO等の実務経験のある者等のみが出資者となること。

- 全ての出資者にファンド監査を受けないことの説明を行い、同意を得ること。

- ファンドの出資総額が1億円未満であること。

本特例措置も、上記2と同様、プロ向けのベンチャー・ファンドの自己私募・自己運用を行う事業の実施主体として区域計画(内閣総理大臣の認定を受けたもの)に定められた事業者がその国家戦略特区内の営業所・事務所において当該事業を行う場合に適用されます。

4.おわりに

これらの特例措置により、スタートアップ企業に対する成長資金の供給が促進されることが期待されます。

-

1金融庁関係国家戦略特別区域法第二十六条に規定する政令等規制事業に係る内閣府令の特例に関する措置を定める内閣府令第2条

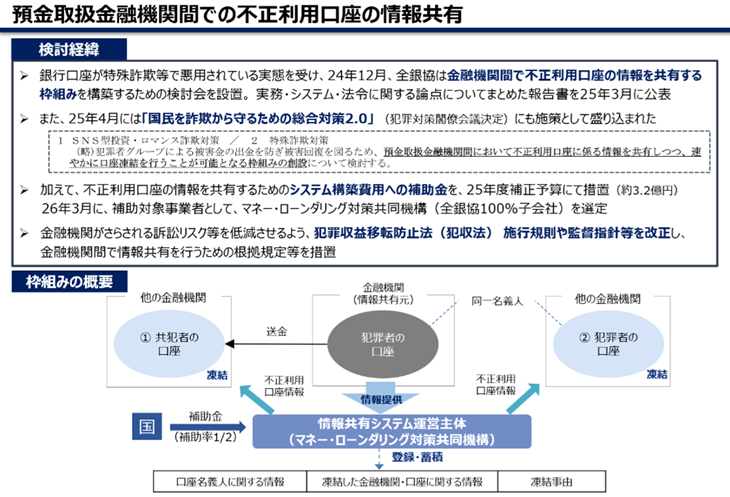

預金取扱金融機関間の不正利用口座情報共有枠組みの創設について

総合政策局リスク分析総括課金融犯罪対策室 課長補佐 関谷 康太

室長補佐 森 大樹

金融庁は、預金取扱金融機関による口座不正利用対策の高度化を後押しするため、「預貯金口座不正利用対策高度化推進事業」に係る補助事業者の公募を実施し、2026年3月23日、補助事業者を決定1するとともに、同月27日、「犯罪による収益の移転防止に関する法律施行規則の一部を改正する命令(案)」等に対するパブリックコメントを開始2しました。本稿ではその経緯とポイントについて解説します。

1.背景

現在、特殊詐欺及びSNS型投資・ロマンス詐欺の被害は極めて憂慮すべき状況にあり、こうした詐欺等の被害金の送金先として、不正に売買された預貯金口座等が悪用されています。

これまで金融機関は、預貯金口座や取引履歴をモニタリングし、犯罪者の口座を検知した場合には、口座を凍結して犯罪の拡大を防ぎ、また、詐欺被害が疑われる送金を検知した場合には、被害者に連絡して詐欺被害の拡大防止に努めてきました。しかしながら、個別の金融機関が把握できる情報は限定的であり、犯罪者の口座や詐欺被害が疑われる送金を検知することには限界があるのが実情です。

こうした状況を踏まえ、政府は「国民を詐欺から守るための総合対策2.0」を策定(2025年4月犯罪対策閣僚会議決定)し、その施策の一つに「預金取扱金融機関間において不正利用口座に係る情報を共有しつつ、速やかに口座凍結を行うことが可能となる枠組みの創設について検討する」ことが盛り込まれました。

また、一般社団法人全国銀行協会(以下「全銀協」という。)が、2024年12月26日、「不正利用口座の情報共有に向けた検討会」を設置3し、情報共有の実務、システム、法令等に係る論点等について検討を重ね、2025年3月31日、「不正利用口座の情報を共有するシステムの設計・開発に着手する」こと等を含む報告書の概要を公表4しました。

2.預貯金口座不正利用対策高度化推進事業

(1)事業目的

金融庁は、預金取扱金融機関間で不正利用口座の情報を共有するシステムの開発・実装に係る経費の一部を補助(※)することにより、口座不正利用対策の高度化を推進することを目的とした、預貯金口座不正利用対策高度化推進事業を実施することとし、2026年1月9日、補助事業者を選定するため公募を開始しました。

(※)令和7年度補正予算において約3.2億円措置されました。

(2)補助事業の対象となる事業者の主な要件

政策目的を達成するため、補助事業の対象となる事業者は以下の要件を満たすことが求められます。

- 本事業の補助対象である情報共有システムを開発し、適切に運用するための金融実務及び技術に関する知見を有していること

- 営利を主目的とせず、低廉な利用料の設定を含め全ての預金取扱金融機関の参加を前提とした事業計画を策定すること

- 補助事業者が他に業務を営む場合には、本事業の補助対象である情報共有システムによる利用金融機関への役務提供を、当該他の業務に係る契約獲得等に利用しないこと

- 本枠組みに基づく情報の取扱いに係るルールを策定し、利用金融機関の遵守状況を適切に監視する能力を有していること

(3)審査結果(補助事業者の決定)等

応募のあった提案書について、外部有識者による厳正な審査を行った結果、補助事業者は、全銀協の100%子会社である株式会社マネー・ローンダリング対策共同機構に決定いたしました。

同社は、2027年3月までに情報共有システムを構築し、同年4月から稼働予定としています。

3.「犯罪による収益の移転防止に関する法律施行規則の一部を改正する命令(案)」等に対するパブリックコメントの実施

(1)概要

金融機関が法的根拠に基づき積極的に情報共有を行えるよう、犯罪による収益の移転防止に関する法律施行規則(以下「犯収法施行規則」という。)や主要行等向けの総合的な監督指針等を改正し、金融機関間で情報共有を行うための根拠規定を措置することとしています。

(2)改正概要

① 犯収法施行規則改正案

預金取扱金融機関に対し、以下の努力義務を新たに規定します。

-

(a) 犯罪・犯罪収益の移転に利用又はそのおそれがあると認めた口座について、情報の適正な取扱い及び安全管理のために行う措置を定めた上で、取引時確認等の措置を行うに際して必要な情報を他の預金取扱金融機関に提供すること

-

(b) 提供を受けた情報を整理・分析し、必要に応じ犯罪収益移転防止のために必要な措置を講じること

② 主要行等向けの総合的な監督指針等改正案

口座不正利用対策の一環として、金融機関が情報共有の枠組みに参加し、(a)不正利用口座に係る情報を提供すること、(b)提供された情報を利用して適切なリスク低減策を講じること、を新たに規定します。

(3)施行日

本パブリックコメント終了後、所要の手続を経て公布し、2027年4月1日に施行する予定です。

特別企画

連載企画:金融庁職員が語る!金融行政の実務

~フィンテック部門編②~

金融庁の組織や実務について、幹部職員や担当職員との対談を通してわかりやすく紹介します。今月号は、先月号に引き続き、新たなデジタル技術を用いた金融サービスへの対応に関する取組みを担当しているフィンテック部門について掘り下げていきます。

※本インタビューの活字化等にあたり、東京大学の安斎由里菜さんと新田凜さんの協力を得ました。

<対談企画の参加者>

- 服部 孝洋

- 東京大学金融教育研究センター特任准教授

- 島崎 征夫

- 金融庁総合政策局参事官

- 岸本 浩介

- 金融庁総合政策局リスク分析総括課資金決済参事官室資金決済業調整官

- 名取 裕之

- 金融庁総合政策局リスク分析総括課イノベーション推進室長

- 冨田 絢子

- 金融庁総合政策局リスク分析総括課暗号資産・ブロックチェーン・イノベーション参事官室課長補佐

- 杉野 隆弥

- 金融庁総合政策局リスク分析総括課イノベーション推進室課長補佐

資金決済モニタリング室とは

- 服部

-

現在、「資金決済参事官室」の中にある「資金決済モニタリング室」ではどのようなことをやっていますか。

- 岸本

-

主に「資金移動業」と「前払式支払手段」に対する監督・モニタリング業務です。資金移動業には本当に様々な会社がありますが、世間的に有名なのはPayPay、au PAY、楽天ペイ、メルペイなど、〇〇ペイと言われているようなサービスを運営する事業者です。一方、前払式支払手段とは、一般的にはプリペイドカード(プリカ)と呼ばれているものであり、Suica、PASMO、WAON、nanacoといったものが代表的なサービスになります。今挙げたサービスを提供している会社は、いわゆる「基幹インフラ」として経済安全保障推進法上の指定1も受けている例もあり、そうした点も踏まえると、資金移動業・前払支払手段は国民のインフラとして機能していると言って差し支えないのではないかと思います。

他方、資金移動業には他にもいろいろな会社があり、例えば、最近話題の円建てステーブルコインを初めて国内発行したJPYC社も資金移動業者です。他にも、例えば、日本にいらっしゃる外国人労働者の方の依頼を受けて、「稼いだお金を日本から本国に送る」(いわゆる郷里送金)という点に特化したような会社もあり、「資金移動業」といってもそのサービスの内容は様々です。

- 服部

-

例えば、PayPayは登録者も7,000万人を超えており、かなり普及している印象です。

- 岸本

-

従来は、資金移動業は、郷里送金のような、伝統的な意味合いでの「送金」を担うものでした。ただ、PayPayなどの○○ペイのサービスが出てきて、いわゆる「財・サービスの購入」のための送金にも用いられるようになってきました。今では、少なくとも一般個人が用いる決済手段の中心に位置付けられるような形となり、先ほど申し上げたように、「インフラ」として機能していますよね。

- 服部

-

利用者目線からすると、○○ペイもクレジットカードも基本的には利用料を請求しないので、類似している印象もありますが、どうでしょうか。

- 岸本

-

細かいことを抜きにすれば、どちらも加盟店手数料をとっており、収益を利用者からの手数料に依存していないという意味で類似しています。ただ、資金移動業については、例えば○○ペイのウォレットにてユーザーからお金を預かりますが、クレジットカードにはそういう機能はないはずです。そして、資金移動業では預かり資産の100%以上を保全しておかなくてはなりません。ゆえに、資金移動業である○○ペイが破綻したとしても、預けているお金は基本的には100%返ってくることになります。よく見ていくと、似ている面もあれば異なる点もある、そしてそれに伴った仕組みが設けられているといった形になろうかと思います。

いずれにせよ、○○ペイもクレジットカードも、利用者、そして加盟店に受け入れられるためには多大な努力を続けていますよね。例えば、PayPayの場合、加盟店手数料の設定も含め、加盟店を増やしていく、多くに受け入れてもらうために営業・開拓活動を非常に積極的に行い、今のような大きな地盤を作りました。財務的にも、昨季に黒字化し、さらには米国進出も発表する等、取組みの幅を広げています。PayPayはあくまで一例ですが、他のペイ事業者も、それぞれがそれぞれの強みを生かして、人々の生活の基盤となっています。

私見ですが、利用者保護やマネロン対応といった点をしっかりと踏まえつつ、業態を超えて各社が切磋琢磨することは、結果として、日本の決済システムの質の向上につながり、利用者や加盟店を含む関係者全員の利益になるものと考えています。そして、どのような経済活動もお金の流れが付随しますから、決済システムの機能向上はあらゆる経済活動の円滑化につながり、ひいては日本経済の強化に寄与します。「決済」の仕組みは、日ごろから皆が当たり前に使っているものであるがゆえに目立つものではないのですが、国力にダイレクトに影響を与える重要なものだと思います。

決済は、○○ペイだけではなく、銀行など他の金融機関も担っています。これら多くの金融機関を所管しているのは、日本だと金融庁という単一の当局になりますが、諸外国だと必ずしもそうではありません。むしろ、銀行当局、証券当局・・・というように細分化されている例の方が多いです。今申し上げたような「決済」を横串で考えられるのは、世界的に見ても珍しいことであり、日本の特権と申し上げてよいかもしれません。世界的にも珍しい組織形態を作った先人たちの先見の明を称えるほかありません。

PayPayのビジネスモデルとステーブルコイン

- 服部

-

ステーブルコインは資金移動業者が発行しており、同じ資金移動業者である○○ペイと同じ部署でモニタリングをしています。

- 岸本

-

一見すると○○ペイとステーブルコインの発行・償還では全く違う経済的行為のように思えますが、よく考えてみると同じ「資金の移動」といえます。例えば、○○ペイの場合、お金の動きとしては、服部さんが○○ペイに1万円を預け、その1万円をお店で○○ペイで支払うことで、○○ペイからそのお店に当該1万円が送られます。すなわち、服部さんが○○ペイに頼んでお店に1万円を送金したと評価できます。他方、ステーブルコインの場合のお金の動きはどうなるかというと、服部さんがJPYCにお金を1万円支払って、JPYCからステーブルコインを1万円分受け取りますよね。そのコインを服部さんがAさんに売却することで、JPYCが発行したステーブルコインの市場での流通が始まります。そのステーブルコインが転々流通して、最終的に岸本のところに来て、私がJPYCにステーブルコインを日本円にしてくださいとJPYCに償還請求することとなります。そして、JPYCが岸本に1万円を支払う。これを大きな視点で捉えると、服部さんがJPYCに1万円を渡し、回りまわって最終的にその1万円が岸本のところに来ると評価できます。ざっくりいえば、服部さんがお店あるいは岸本に1万円を送付した、ということなので、○○ペイと同様の資金移動業という整理になります。

- 服部

-

銀行だったら、僕がお金を預けて、送金することで、岸本さんの銀行の口座に1万円を移して、その口座の残高の数値が変わる、ということです。経済的機能としては同じですね。

- 岸本

-

はい、こういった資金移動は、法律上「為替取引」という概念で表現されるのですが、第一回でお話した通り、銀行のみが為替取引の担い手として認められてきたという歴史があります。この「為替取引」については、一定の条件の下で銀行以外にも認めようという流れが生まれ、2010年に資金決済法が施行することで、法律上、資金移動業の登録を受けた者も「為替取引」を行えることとなりました。現行の法律上、為替取引を行うことができるのは、銀行と資金移動業になります。

- 服部

-

銀行などに対する監督に比べると、資金移動業に対する監督の特徴はどのようなところにあるでしょうか。

- 岸本

-

私見にはなりますが、銀行はいわゆる「信用創造」ができる反面、自己資本比率規制といった健全性規制など、より厳格な規制に服しています。他方、資金移動業は、信用創造はできませんが、その分、規制も緩やかです。資金移動業も簡単に破綻されては困るので、しっかりとした財産的基礎を備えてもらう、利用者保護やマネロン対策もしっかりと対応していただくといった前提はあるものの、例えば兼業規制もないため、フットワークが軽く、色々なサービスにトライしやすいという側面はあると思います。

ゆえに、事業者の財産的基礎、利用者保護、マネロンに関してチェックを行うといったことはもちろんですが、資金決済モニタリング室では、資金移動業者が新しいサービスをやりたいという時には、相談に乗ることが多いです。例えば、新しく考えているサービスについて法律的にどういう問題があるか、であるとか、事業者が懸念している点について当局としてどういう見解をもっているか、といった点です。我々も一生懸命勉強しながら対応するのですが、勉強しなければならない範囲が時を経るごとに広くなっており、資金移動業がいかに様々なサービスを考えているかを実感しています。

そして、相談に乗る際には、例えば○○ペイのサービスはスマホのアプリ上で基本的に展開されているため、アプリ上のインターフェース(UI)がどうなっているか、という点に特に留意する必要がある点も特徴かと思います。霞が関の行政というと「文字の応酬」といったイメージがあるかもしれませんが、ユーザー目線でどのようにサービスが見えているか、については、モニタリング上は欠かせない情報です。このあたりは「デジタル」ゆえの面白さであり、かつ、難しさですね。利用者の誤認してしまうような場合には、我々もその点を指摘するわけですが、他方、見事なUIを拝見することも多く、ユーザーにとって利便性の高いサービスがどんどん生まれていることを肌で感じています。

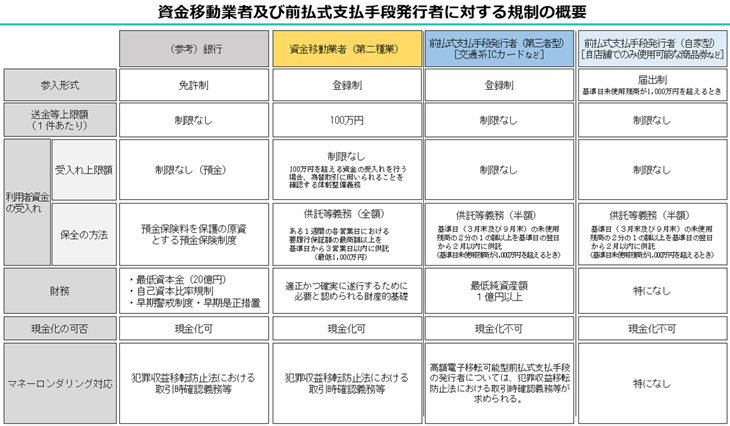

図表1 資金移動業者及び前払式支払手段発行者に対する規制の概要

- 服部

-

資金移動業者の健全性についてはチェックされていますか。

- 岸本

-

資金移動業に関しては、預かっているお金の100%以上の財産を安全に保有してもらうこととなっています。これがしっかり行われているか、といった点は我々もしっかりと見ることとしています。その他、資金移動業者がすぐに破綻しないように十分な資産を持っているか、といったこと、マネロン対応のために十分な態勢を備えているか、といったことも重点的に見ている点になります。また、新規に資金移動業登録を行いたい人への対応も行っています。そして、いずれも、金融庁と財務局とで役割分担をしながら対応しています。

- 服部

-

他の課との連携はいかがでしょうか。

- 岸本

-

先ほど申し上げたように、資金移動業は様々なサービスに新しくトライすることが多いように感じており、ケースバイケースで他の課と連携しています。ただ、特に深く連携しているのは、ネット系銀行グループを見ているチームである「決済・デジタル金融グループモニタリング室」になります。例えばPayPayの場合、PayPay銀行もあれば、PayPay証券もあるなど、金融グループを形成しているわけです。PayPayをしっかりと理解するためには、PayPayだけを見ていればよいというわけでなくて、PayPay銀行のことも一緒に考えなくてはなりません。実際、PayPayもPayPay銀行と一緒にサービスを展開することもよくあるので、当局側の連携にも普段から当然に気をつけています。

- 服部

-

例えば、私がPayPayのような会社を作ろうとしたら、どういうプロセスになるのでしょうか。

- 岸本

-

資金移動業であれば、「資金決済に関する法律」(資金決済法)により規制がされているので、その法律をしっかりと理解してもらう必要があります。展開するサービス内容によっては、他の法律の内容もしっかりと踏まえて頂く必要がありますが、まずは、自らのサービス内容を固めた上で、法律が求めているものを備えていただき、必要なライセンスを取得した上で、サービスを展開するという形です。

- 杉野

-

一方で、新たなサービスに関するアイディアはあっても、法律を読んだだけでは、どのようなライセンスが必要なのか、必要だとしてどのような手続きを踏む必要があるのかがわからないことも往々にしてあると思います。まだ本格的にライセンス取得に向けたプロセスを踏む段階にはなくても、金融庁に対して、法的解釈・ライセンス取得に向けた手続きについて相談したいという事業者も多くいると思います。そういう時には、まずはイノベーション推進室の「フィンテックサポートデスク2」を気軽に使っていただきたいです。フィンテックサポートデスクには弁護士を含めた担当者が在籍しておりまして、どんな段階のアイディアに対しても相談に応えることが可能です。素晴らしいサービスのアイディアがあったとしても、例えば、そもそも当局との相談は必要なのか、といった迷いがあり、結果としてサービスのローンチを断念するようなことがあると、よいサービスが国民の皆様に届かず、結果として日本全体が損をすることがありえます。そうした課題に応えるための機能です。

写真:杉野補佐

イノベーション推進室では、フィンテックサポートデスクに加えて、「フィンテック実証実験ハブ3」を設置しており、事業者による革新的なサービスの実現に向けた実証実験に対して、法令解釈に関する実務上の課題解決のための継続的な支援を行えるよう、庁内に担当チームを作っています。実証実験をしながら継続的に金融庁のサポートを受けたい、という事業者にはぜひ実証実験ハブの活用も検討していただきたいです。さらに、2025年11月、この実証実験ハブの中に、決済分野に特化した「決済高度化プロジェクト4」も立ち上げました。こちらは、ブロックチェーンを活用した決済高度化に係る実証実験向けに担当支援チームを結成し、事業者をサポートする枠組みです。

新しいサービスをローンチするためには、ライセンス登録の手続きを進める以前に、まずは法的論点を整理する必要があることも多いでしょう。サポートデスク、実証実験ハブなど、様々なアプローチをとりながら、アイディアがサービスとして実現されることをサポートできればと考えております。

- 服部

-

イノベーション推進室の話がありましたが、イノベーション推進室については印象深い政策はありますか。

- 名取

-

「イノベーション政策」ということで何か華々しいものをご紹介することを期待されてのご質問だと思いますが、実際は、杉野さんから紹介があったサポートデスクや実証実験ハブなどを通じて、個々の事業者のビジネスアイデアを1つ1つ解きほぐしていくという、見方によっては地道なプロセスの連続が重要なのだと思っています。

写真:名取室長

これまで制度改正の仕事にも携わらせていただきました。技術革新などを背景に制度に時代に合わない不合理なものになっていれば、そのタイムリーな見直しを通じてイノベーションの足かせにならないようにすることも、金融規制を所管する金融庁にしかできない重要な役割の1つです。他方で、新規性のある取組みを進める際には、必ずしも規制・ルールが問題なのではなく、前例がない分野でどのような点に留意しながらサービスを作り上げていくことが必要か、どのようなプラクティスを築いていくことが望ましいのか、自社の検討で何か足りないところはないだろうかといった点にお悩みになる事業者もたくさんいらっしゃいます。イノベーション推進室では、そうしたご相談に1つ1つ丁寧に対応しています。そうしたことの積み上げが、ひいては業界全体の盛り上げにつながると思います。

イノベーティブな取組みへの関心を喚起する上では派手な取組みも必要なのでしょうが、イノベーションを実社会で具現化しようとすれば、実のところ、そうした細かな1つ1つの積み上げも重要なのではないかと思います。

- 岸本

-

確かに登録審査の過程では、より詳細な点について議論を行うこととなります。例えば、利用者規約に不足している要素について指摘をする、ガバナンス面で足りないと思われる部分に関する認識と対応策を問う、といった議論です。そして、必要な部分が十分整ったなという時点で登録に移っていきます。資金移動業の登録あるいは登録後のモニタリングについては、我々が一般的に求めていることを明確化するべく、「事務ガイドライン」を作っています。

- 服部

-

それは公表されているのでしょうか。

- 岸本

-

公表されています5。資金移動業の登録審査やモニタリングは財務局と役割分担して対応しています。他方で、登録審査やモニタリングの質については均一化を図る必要があるところ、金融庁には全国から寄せられた膨大なデータ・情報・検討結果を活用して、財務局を含む全国的な行政の質の担保、あるいは、職員の法令理解を統一していくためにガイドラインを作っています。ただ、事業者の皆様もガイドラインを見て、法令の理解が進むということもありえますし、これによって法令適合性の向上、ひいては利用者保護やマネロン対応が進むのであれば、これに越したことはありません。そういった観点からも、ガイドラインを公表していますが、ある種のソフトロー的に機能している側面もあると思います。

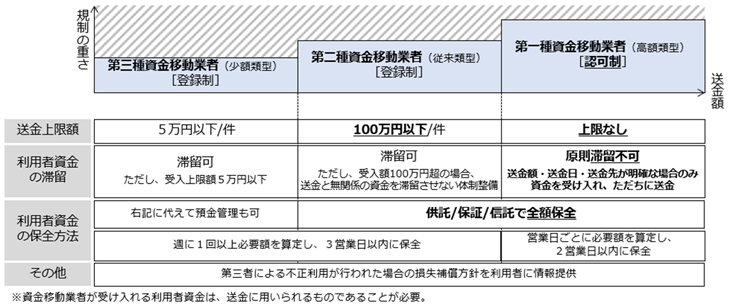

図表2 資金移動業の種別に応じた規制

- 服部

-

新しい内容だと、担当者の知識などに差が生まれそうですよね。

- 岸本

-

そうした知見のばらつきをできるだけなくすことも、ガイドラインの存在意義です。また、その時のホットトピックについては、その考え方について、金融庁から財務局に説明会を行っています。例えば、新たなトピックに関する行政の質を担保するためにも、また、各財務局で得られた知見を金融庁として吸収し、全国に改めて還元していくためにも、金融庁と財務局のコミュニケーションをもっと増やしていく必要があるように思っています。

- 服部

-

金融庁で全部やるということはできないのでしょうか。

- 岸本

-

資金移動業者は実は数が非常に多いんですよ。関東圏だけで75社近くあります6。したがって、金融庁だけですべてを行うことは現実的ではありません。

実際、ニッチな送金ビジネスは多いんです。例えば、日本に出稼ぎに来ている労働者の方が郷里送金をしたい、という場合、まずは銀行を用いることを想起しがちですが、送り先の人が必ずしも銀行口座を持っているとは限りません。国によっては、銀行口座を持っている人の割合の方が少ないというケースもあります。そのような場合には、例えば、送金先で専門の事業者が銀行の代わりに送金を受領し、送金の受け手は当該事業者の店舗に行って、現金を受け取る、というサービスが用いられることがあります。そして、このようなサービスも、送金先の国の法令に適合する必要があるなどの観点から、私たちは東南アジアに強いです、私たちは南米に強いですという形で、分化している例もあります。普段、意識する機会は少ないかもしれませんが、国際的には、人々に金融サービスにアクセスする機会を確保すること、すなわち金融包摂は非常に重要な課題です。これに貢献するためにも、実は資金移動業は重要なビジネスと言えると思います。

前払式支払手段

- 服部

-

「前払式支払手段」について教えてください。

- 岸本

-

前払式支払手段は、そもそも資金移動業と異なる思想のものです。まず、資金移動業、例えば○○ペイは、その残高を他人に送金できますよね。一方、例えばSuicaのようなプリペイド式の電子マネーは、その残高を他人に送れません。あくまで自分の決済手段として用いるというのが、プリペイドカードの原則です。また、ソシャゲーをやっている方だとガチャを引く際に「資金決済法に関する注記」を目にした方も多いかもしれません。サービスの組み立て方にもよるのですが、これもプリカの一種であり、法律に沿った利用者保護を求めています。

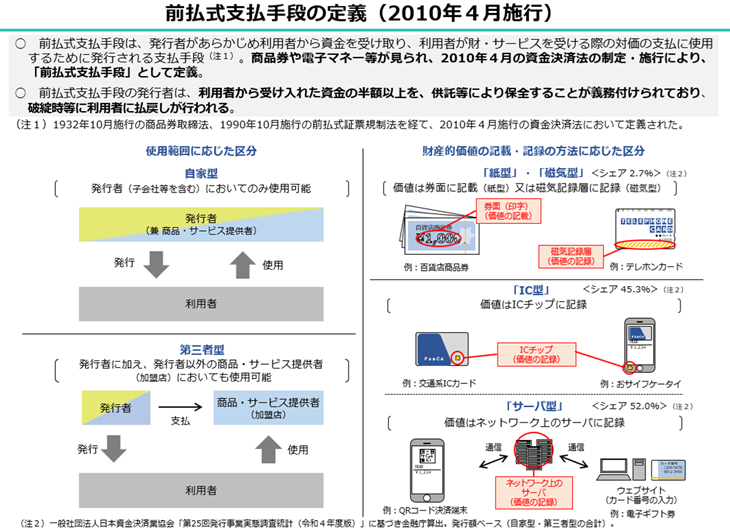

図表3 前払式支払手段の定義

- 服部

-

前払式支払手段になると、他人への送金すらないのですが、通常、どのような監督をしているのでしょうか。

- 岸本

-

彼らの機能は決済の円滑化です。したがって、これが害されることを避けることこそが、前払式支払手段発行者への監督のポイントとなります。前払式支払手段も非常に多様なので一概にはいえませんが、国民に広く浸透しているものも多いです。例えば、SuicaやPASMOといった交通系ICカードについては、これが使えなくなった場合、国民生活にとってのリスクとなるとも言えます。例えば、ひとたびシステム障害が起これば、大変重大なものになるので、常日頃から小さいものであってもこれを把握し、必要に応じて指導をすることが必要です。

そういった観点からは、技術的なことにもしっかりキャッチアップしなきゃいけないと思っています。例えば、とある有名な技術にセキュリティ上の脆弱性が見つかったということがありました。当該技術は、前払式支払手段を提供している会社にてよく用いられるものだったのですが、その脆弱性は顧客への被害を起こすのか、起こさないためには何が重要なのか、被害を起こさないことを確保したとしても、「脆弱性がある」ということを契機に詐欺等を働くような人が現れた場合にどういった対応が重要なのか、ということを金融庁・財務局、そして、その技術を実装している会社とで検討したということがあります。幸い1件の事故も起こらなかったのですが、いろいろな検討をするにあたって最も重要な基礎となったのは、技術に関する正確な理解となります。金融産業は、今やシステム産業であり、大きなテクノロジーの活用を内包する産業です。多くの人に教えてもらいながら、金融庁もシステムに関する理解を深めていかないといけません。

他にも、例えば、地震が起きたとしても、○○ペイや交通系IC、スーパーで使える電子マネーが使えると緊急時の決済システムの確保という意味でも非常に役立ちます。そのような観点から、「重大な災害が発生した場合に、機能維持ができるのか」という点について、特に大きな事業者の皆さんとはコミュニケーションを続けています。

金融庁で実施しているOJT研修

- 岸本

-

我々の部署は金融庁内では興味を持つ人が多い部署でもあるようです。○○ペイの監督をしています、というと関心を持つ人が多いですよね。

- 服部

-

たしかにそうですね、私も経験してみたいくらいです。

- 岸本

-

金融庁のモニタリング部門ではOJT研修を実施しています。具体的には、若手が手を挙げたら、2週間程度、所属先以外の課室で勉強できるというような制度です。実際に、先日、他課室の若手の方がOJT研修で我々のチームに加わり、いろいろなヒアリングやイベントに参加していただき見分を広めていただくとともに、一つの案件を責任をもって対応いただいたところです。

- 服部

-

何人くらいがOJT研修を経験できるのでしょうか。

- 岸本

-

我々の部署の場合には結構な人数応募がありました。最終的には2名を受け入れています。

- 服部

-

具体的には、どのように仕事をしていたのでしょうか。

- 岸本

-

直近の例で言うと、「あなたはこの案件を担当します」という形で案件をアサインしました。もちろん周りはサポートします。隣にいる弁護士出身の職員などにもアドバイスをもらいながら、検討を進めてもらいます。これを上席に説明をする過程でブラッシュアップして、一定の結論を得て完結させるというのが最終目標です。

- 服部

-

対象は金融庁の職員ですか?

- 岸本

-

金融庁職員と関東財務局の職員が対象です。OJT研修にしっかりと臨んでいただくためにも、研修中の通常業務は免除となるので、気分転換という意味でも人気な制度かもしれませんね。

(次回へ続く)

お知らせ

金融経済教育全国キャラバン

~ワニーサと学ぶ 未来のためのお金の教室 、日本全国ごあいさつの旅! vol.12~

3.14沖縄イベントの模様

|

|

|

|

5.23石川イベントの開催

-

日時:令和8年5月23日(土曜)10時00分 ~ 16時30分(予定)

-

会場:イオンモール白山 (石川県白山市横江町5001番地)

1F 西コート -

出演者:COWCOW、ぼる塾、ぶんぶんボウル、MC:タケト

-

主な内容

- ステージショー

-

*ワルーサ襲来!?お金の知識で世界を平和に!?

-

*学ぼう!お金の知識 みんないっしょに幸せ家族

-

*うんこお金ドリル 生活編(推奨学年:小学1~3年生)

-

- ミニ講義プログラム

-

*うんこお金ドリル 経済編(推奨学年:小学4~6年生)

-

- ステージショー

また、当日会場には、協力企業・団体によるお金に関する様々なブースをご用意しています!

ワニーサとなかまたちも来るよ!

*詳細はイベント公式サイトをご覧ください*

https://wanisa-caravan.fsa.go.jp/event/ishikawa/![]()

前回に引き続き、 ワニー参事官(ワニーサ)が全国の知事や金融関係者のもとへ出向き、金融経済教育のさらなる充実に向けた連携強化をお願いしております!

随時ワニーサ公式Xアカウント(@Wa_nisa_FSA![]() )にて配信中!

)にて配信中!

佐藤 大分県知事を訪問(3月10日配信 |

横田 広島県知事を訪問(3月24日配信 |

清宗 広島銀行頭取を訪問(3月26日配信 |

山城 沖縄銀行頭取を訪問(3月30日配信 |

河野 宮崎県知事を訪問(4月7日配信 |

これまでたくさんの地域で 「金融庁ワニーサの金融経済教育」   |

|

|

先月の金融庁の主な取組(令和8年3月1日~3月31日)

先月の金融庁の主な取組(令和8年3月1日~3月31日)

- 「信託業法施行規則及び金融機関の信託業務の兼営等に関する法律施行規則の一部を改正する内閣府令」の公布の公表(3月2日)

- AIディスカッションペーパー(第1.1版)の公表(3月3日)

- 「加入者保護信託に関する命令の一部を改正する命令」の公布及びパブリックコメントの結果の公表(3月4日)

- FSA Analytical Notesー金融庁分析事例集ー(2026.3)<店頭デリバティブ取引市場の多面的実態把握に向けた検証>の公表(3月6日)

- 「金融サービス利用者相談室」における相談等の受付状況等(期間:令和7年10月1日~同年12月31日)(3月6日)

- 「インターネット取引サービスへの不正アクセス・不正取引にご注意ください」のページの更新(3月9日)

- 2025年度金融知識普及功績者表彰の公表(3月10日)

- 「企業価値担保権信託契約等の書式例に関する勉強会 議事概要及び書式例」の公表(3月11日)

- 「地方公共団体が受領する貸付金元利収入等の支払いに前払式支払手段を用いることについての考え方(案)」に対するパブリックコメントの結果等の公表(3月12日)

- 「前払式支払手段に関する内閣府令第二十三条の三第二項第一号ニ及びホの規定に基づき適格寄附金受領者を指定する件」の公布及びパブリックコメントの結果の公表(3月12日)

- 「中小企業の事業再生等に関するガイドライン」及びQ&Aの一部改定の公表(3月16日)

- 金融事業者リスト(令和8年1月9日締切)、投資信託・外貨建保険の共通KPIに関する分析結果(令和7年3月末基準)の掲載及び次回の報告受付の公表(3月17日)

- 「企業内容等の開示に関する内閣府令及び特定有価証券の内容等の開示に関する内閣府令の一部を改正する内閣府令」等のパブリックコメントの結果の更新(3月19日)

- 「経済価値ベースのソルベンシー規制に関する告示の一部改正(案)」に対するパブリックコメントの結果等の公表(3月23日)

- 「人的資本可視化指針(改訂版)」の公表(3月23日)

- 「企業のリスクマネジメントの高度化に向けた検討会」(第3回)の開催(3月23日)

- 実施計画の履行状況(令和7年9月期)の公表(3月24日)

- 経営強化計画等の履行状況(令和7年9月期)の公表(3月24日)

- 『業種別支援の着眼点』に関する補足資料の公表(3月26日)

- 「中東情勢や米国関税措置等に伴う影響に関する金融庁相談ダイヤル」の設置(3月27日)

- 事業者支援の促進及び金融の円滑化の公表(3月27日)

- 「保険会社向けの総合的な監督指針」の一部改正(案)に対するパブリックコメントの結果等の公表(3月30日)

- 令和7年改正保険業法(1年以内施行)に係る「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表(3月30日)

- 令和7年保険業法改正に係る内閣府令等の公布及びパブリックコメント結果の公表(3月30日)

- 「マネロン等対策の有効性検証に関する事例集」の改訂版の公表(3月31日)

- 「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」の一部改正(案)に対するパブリックコメントの結果等の公表(3月31日)

- 保険業法施行規則の一部を改正する内閣府令の公布及びパブリックコメント結果の公表(3月31日)

- 「地域銀行における仕組貸出モニタリングレポート(2026)」公表(3月31日)

- 取引時確認が必要となる仮想通貨(暗号資産)交換業者の取引の敷居値の引下げに係る規制の政策評価(RIA)の公表(3月31日)

- 高速取引行為の動向(令和7年7月~12月)の公表(3月31日)

- 「財務諸表等の用語、様式及び作成方法に関する規則及び連結財務諸表の用語、様式及び作成方法に関する規則の一部を改正する内閣府令」等の公布及びパブリックコメントの結果の公表(3月31日)

- 「認可特定保険業者等に関する命令の一部を改正する命令」の公表(3月31日)

- 「漁業協同組合等の信用事業等に関する命令の一部を改正する命令」の公布の公表(3月31日)

金融庁職員による寄稿等

金融庁職員による寄稿等

金融庁では、当庁施策の紹介や説明を含め、その活動状況等について、各種刊行物等への執筆を行っており、ウェブサイト上で公表しています。本稿でもその一部について掲載いたします。

~最近掲載された寄稿等のご紹介~

地方創生支援官と連携した北海道鶴居村のアドベンチャートラベルの取組

地方創生支援官と連携した北海道鶴居村のアドベンチャートラベルの取組

総合政策局 総合政策課 総合政策調整官 兼 デピュティー・チーフ・サステナブルファイナンス・オフィサー 矢野 智史

(財務省広報誌 ファイナンス 3月号)

- 資金移動業のステーブルコイン発行に係るモニタリングの着眼点

総合政策局 リスク分析総括課 資金決済参事官室 課長補佐 天野 文雄

(週刊金融財政事情 3月17日号)

- 地域金融機関に求められる地域金融力の発揮

総合政策局 総合政策課長 今野 治

(銀行実務 3月号)

- 金融審議会「暗号資産制度に関するワーキング・グループ」報告の概要

企画市場局 市場課 課長 齊藤 将彦、課長補佐 冨永 三友紀、課長補佐 竹岡 直紘

(金融法務事情 2月25日号)

- 国内LBOローンに係る現状と課題

総合政策局 リスク分析総括課 リスク管理検査室 室長 小笠原 規人、

同信用リスク管理チーム チーム長 中山 龍王、課長補佐 小澤 学(金融法務事情 2月25日号)

- 令和7年資金決済法改正の概要

企画市場局 総務課 信用制度参事官室 課長補佐・弁護士 高見 柊、

企画市場局 総務課 信用制度参事官室 専門官 目加田 歩実(有斐閣 Online 令和7年9月29日)

その他の寄稿等についても、金融研究センターウェブサイト![]() を是非ご覧ください。

を是非ご覧ください。

アクセスFSAをご覧頂きありがとうございます。今月号では、「Japan Fintech Week 2026」や「事業者支援の促進及び金融の円滑化に関する意見交換会」などの会議開催報告のほか、足元の取組に関する政策解説として、国家戦略特区制度における適格機関投資家等特例業務に係るベンチャー・ファンド特例や預金取扱金融機関間の不正利用口座情報共有枠組みの創設について紹介しています。是非お読みください。

さて、4月を迎え、ご本人やご家族の進学や就職、異動など、新しい環境の中で日々の生活に臨まれている方も多いのではないでしょうか。1月号の編集後記でも触れましたが、金融庁では「事務年度(7月~6月)」を基本的な年間の業務サイクルとしていますので、4月というと、「年度初め」というより「年度終盤」という感覚がありますが、やはり新入職員を迎えると身が引き締まります。新入職員の活躍を期待するとともに、自分も入庁時の気持ちも思い出しつつ、日々の業務に前向きに取り組んでいきたいと思います。

金融庁広報室長 久米 均

編集・発行:金融庁広報室