金融庁広報誌

アクセスFSA No.274

No.274

Contents

会議等

第26回 監査監督機関国際フォーラム(IFIAR)本会合の開催

(4月21~23日開催)

はじめに

本年4月21日から23日にかけて、フランス・パリにおいて、各国・地域の監査監督当局で構成される国際機関である監査監督機関国際フォーラム(IFIAR)の第26回本会合が開催されました。本会合は、IFIARメンバーや関係者が対面で会する年次総会であり、今回はIFIAR設立20周年の節目に当たる会合となりました。50か国・地域の監査監督当局に加え、6大監査法人ネットワークのCEO、国際基準設定主体やその他利害関係者など多数の関係者が参加し、監査におけるテクノロジーの利活用、監査法人に対するプライベート・エクイティ(PE)投資をはじめ、近年監査業界において重要性が高まっているテーマについて議論が行われました。日本からは、公認会計士・監査審査会の青木会長、金融庁の榎本IFIAR戦略企画室長等が参加し、本会合の機会を活用して、最近の監査監督をめぐる重要な論点について、各国当局や関係者と個別の意見交換も行いました。

本会合の模様

本会合では、主に以下のテーマについて、活発な議論が行われました。

(1)監査におけるAIの利活用

テクノロジーをめぐっては、目標達成のため自律的に行動するAIエージェント等の技術的進展が加速する中、各監査ネットワークにおいて監査業務の効率化・高度化のため、巨額のテクノロジー投資が行われています。監査法人においては、AIツールの監査プラットフォームへの統合等を進め、これらを活用してリスクの高い領域をより効果的に把握し、監査の質や効率性の向上につなげようとする取組が進められています。そうした中、本会合における議論では、監査業務に係る最終的な判断や責任は監査人が担うべきであるという声が多く聞かれました。

写真:IFIAR代表理事国の各国代表者

(榎本IFIAR戦略企画室長・前列右から6人目)

写真:分科会の司会を務める榎本IFIAR戦略企画室長(左端)

特に、監査監督当局によるパネルセッションにおいては、テクノロジーの活用が進むほど、監査人の判断や監督責任の所在の明確化がより重要となる点が指摘されました。また、監督アプローチについては、監査法人におけるAIガバナンスやデータ品質、ツールを活用する人材の確保の状況などを確認し、AIツールの設計・認証・運用プロセスや品質管理態勢の妥当性を検証することを重視する考え方が紹介されました。さらに、こうした状況を踏まえ、監査監督当局においてもIT・データに関する知見の深化や専門人材の確保を進めることが不可欠であるとの指摘がありました。

(2)サステナビリティ情報の保証の制度化への対応

各国・地域でサステナビリティ情報の開示・保証に係る制度整備が進む中、今会合では、保証業務実施者に対する監督・検査アプローチについて議論が行われました。欧州を中心に制度化や監督・検査枠組みの構築が先行する監査監督当局では、市場や保証業務実施者において、保証業務の内容や水準、意義に係る理解が未成熟であることを踏まえ、当初は保証業務実施者に対する教育や理解促進を支援するアプローチを重視し、段階的に監督・検査を充実させていく考え方が多く紹介されました。

(3)監査法人に対するPE投資の動向

今会合において、特に注目を集めたテーマの一つが、欧米を中心に急速に広がっている監査法人に対するPE投資です。日本を含め、こうした動向が生じていない国や地域においても、グローバルネットワークの方針や文化の変容等を通じた間接的な影響が波及する可能性も踏まえ、国際的な動向を注視しています。

本テーマに関するパネルセッションでは、当庁の榎本IFIAR戦略企画室長による司会進行の下、監査法人による外部資本の受入の機会とリスク等について、監査監督当局、監査実務家、PE投資家の間で意見交換が行われました。PE投資を受け入れることで、監査法人はAIや専門人材への投資に必要な資金が確保できる一方、短期的な収益重視による監査品質への影響や、組織構造の複雑化に伴う独立性リスクの増大が懸念されています。監査監督当局からは、投資を受け入れる監査法人が必要なガバナンス体制を構築し、これらのリスクを適切に認識・管理することの重要性が指摘されました。

上記のほか、基準設定主体(国際監査・保証基準審議会(IAASB)及び国際会計士倫理基準審議会(IESBA))とのセッションでは、基準設定の迅速性と実務への定着とのバランスを意識したアプローチについて説明がありました。また、テクノロジーやサステナビリティ、監査法人へのPE投資といった新たな論点が監査品質に与える影響について、継続的なモニタリングを通じて機動的に対応していく方針が共有されました。

IFIARの投資家及びその他利害関係者作業部会の外部諮問グループのメンバーが登壇したパネルセッションでは、監査委員会がその責任を十分に果たすにあたっては、経営陣への牽制機能を担う監査人との連携が重要であることが指摘されました。また、監査コストについては、コストに見合わない監査報酬の設定は監査品質の低下につながるおそれがあることや、テクノロジーの活用により監査業務の効率化が進む場合には、監査報酬を監査時間といった指標で評価することが難しくなる可能性がある等の認識が共有されました。

おわりに

写真:IFIARパリ本会合に出席した

青木公認会計士・監査審査会会長

本年の本会合は、IFIAR設立20周年を記念し、IFIARが設立されたフランス・パリにおいて開催されました。IFIARは、2006年に設立された比較的若い国際機関ですが、設立以来、監査監督当局間の対話と相互学習の枠組みとして発展し、国際機関として着実に成長を重ねてきました。2017年には東京・大手町に常設事務局を設置※し、また、設立当初は18であった加盟当局も現在では56まで拡大するなど、組織基盤を強化してきました。

近年、監査を取り巻く環境は、デジタル化の進展やサステナビリティ情報への関心の高まり、地政学的・経済的な不確実性の増大などを背景に、大きく変化しています。こうした中、グローバルな資本市場の信頼性を維持・向上させていく基盤として、国や地域を越えて、高品質な監査を実現することが一層重要となっています。グローバルな監査品質の向上を目指して様々な活動・議論を行うIFIARの役割は今後も重要性を増していくものと考えられます。金融庁/公認会計士・監査審査会としては、IFIARの代表理事国及び事務局ホスト国として、引き続き監査品質の向上に資するIFIARの活動・運営に貢献していきます。

-

※グローバルな監査品質の向上に一層貢献していく観点からIFIAR事務局の東京誘致に立候補し、複数の候補国の中から東京が事務局設置場所に選定された。事務局のオフィスは、大手町フィナンシャルシティのグランキューブ(三菱地所(株)所有)に所在。

政策解説

「記述情報の開示の好事例集」について

企画市場局企業開示課 企業財務調査官 高橋 敦子

企業会計専門官 白月 秀和

前 係長 瀬尾 優典

1.はじめに

金融庁では、ルールへの形式的な対応にとどまらない開示の充実に向けた企業の取組みを促すため、「記述情報の開示に関する原則」を公表するとともに、開示の好事例を浸透させるため、投資家・アナリスト・有識者(以下、「投資家等」といいます)及び企業の方々による勉強会を開催し、そこでの議論の内容を取りまとめた「記述情報の開示の好事例集」(以下、「好事例集」といいます)の公表を行っています。

2026年3月27日に公表した好事例集では、以下のテーマについて投資家等の期待する開示のポイントや留意点等、参考になる開示例等を取り上げています。

-

① 「有価証券報告書(以下、「有報」といいます)のサステナビリティに関する考え方及び取組の開示例」

- 全般、気候、個別テーマ

- 人的資本、従業員の状況

-

② 「有報のコーポレート・ガバナンスの状況等ほかの開示例」

- 事業等のリスク

- 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)

- 重要な契約等

- コーポレート・ガバナンスの状況等のうち、コーポレート・ガバナンスの概要、監査の状況及び株式の保有状況

2.好開示のポイント等

好事例集に掲載しているテーマは多岐にわたるため、ここでは、サステナビリティ情報のうち、サステナビリティ開示全般に関する投資家等の見解及び「人的資本、従業員の状況」に関する投資家等の期待する開示のポイントや開示例の一部をご紹介します。

①サステナビリティ情報に関する開示(全般)

まず、サステナビリティ開示における「マテリアリティ」の捉え方について注意が必要という見解が示されています。これは、マテリアリティ(重要課題)としてサステナビリティの項目を列挙している事例がみられるものの、サステナビリティ項目を幅広く列挙することが、必ずしもSSBJ基準や国際サステナビリティ基準審議会(ISSB)基準が求める「重要性(materiality)」1に基づく開示とは一致しないということです。SSBJ基準では、企業の財政状態や経営成績、将来キャッシュ・フローに影響を与える可能性のあるサステナビリティ関連のリスク及び機会のうち、重要性がある情報を開示することが求められています。したがって、開示にあたっては「どのサステナビリティ項目を扱っているか」ではなく、「それが企業価値にとってどのようなリスク・機会であり、どの程度重要か」という観点が重要であるということです。

次に、企業価値や将来キャッシュ・フローへの影響を投資家が判断できるよう、企業価値に影響のある重要な情報を開示することが望ましいとの見解も示されています。

SSBJ基準において「重要性がある」とは、「財務報告書の主要な利用者が行う意思決定に影響を与えると合理的に見込み得ること」と定義されています。このため、サステナビリティ開示においては、投資家を主要な利用者として明確に認識した上で、財務的影響の観点から重要な情報を開示することが求められます。

一方、GRIやCSRDに見られるような二軸モデル(社会への影響と企業への影響)に基づく情報を追加的に開示すること自体は否定されるものではありません2。ただし、SSBJ基準では、これらの他の基準については、同基準と矛盾しない範囲で参照し、その適用可能性を考慮することができるとされている点に留意が必要です3。

また、SSBJ基準で要求されていない情報を併せて開示する場合には、その情報によってサステナビリティ関連財務開示が不明瞭にならないよう配慮することが求められています4。この点については、投資家等からも、SSBJ基準に該当しない事項については、サステナビリティ関連財務開示とは区別した開示欄で示すことが望ましいといった見解が示されています。

②サステナビリティ情報に関する開示(人的資本)

次に、人的資本の開示に関しては、投資家等から「経営戦略と人材戦略の連動性を明確に示すことが望ましい」、「人的資本の指標は、戦略と指標及び目標の連動が重要」等の見解が示されています。

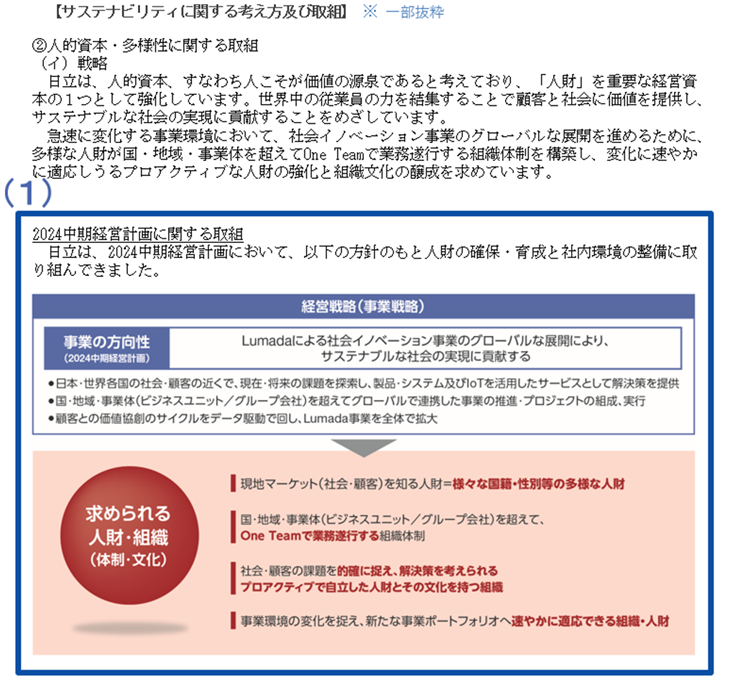

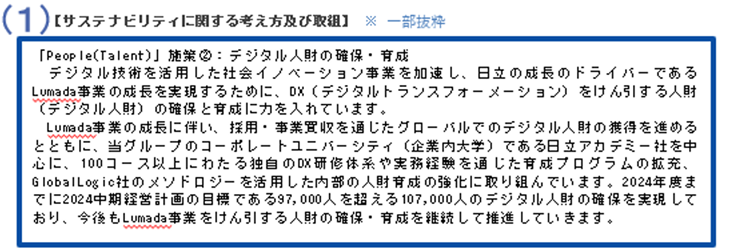

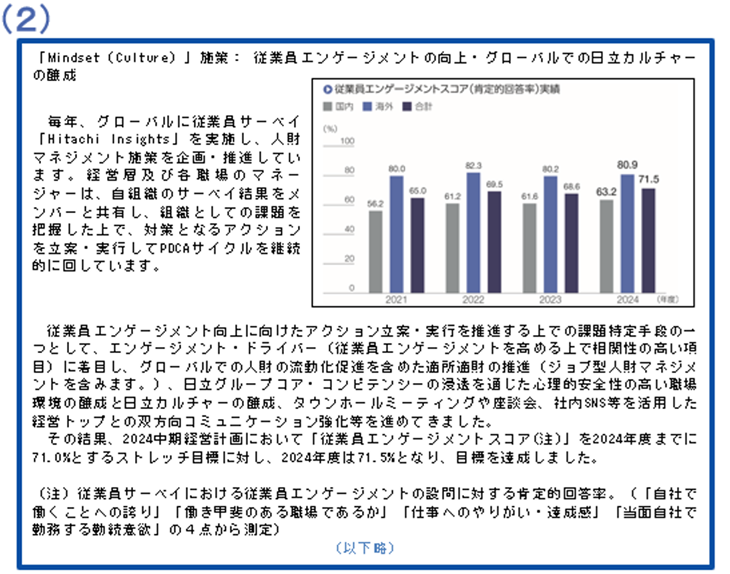

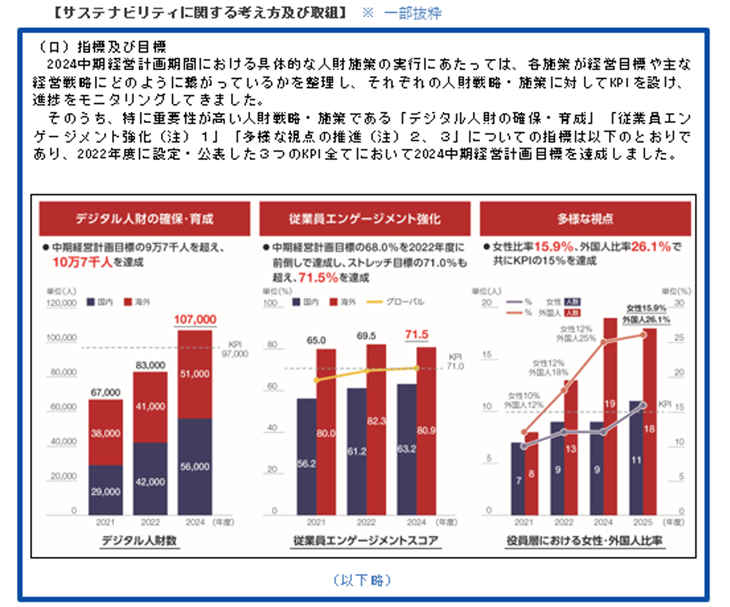

この点に関し、人材戦略等の参考となる開示例として、(株)日立製作所の事例を紹介します。本事例では、戦略において中期経営計画における経営戦略を実現するために求められる人財及び組織を記載したうえで、デジタル人財の確保など、必要となる人事戦略について説明し、指標及び目標において当該戦略に関連する指標を開示しています(図表1、図表2、図表3参照)。

さらに、投資家等からは「事業戦略ごとの必要人材数やスキル構成を定量的に開示することが望ましい」との見解も示されています。どの事業にどれだけの人材が必要で、育成・採用計画がどのように収益予測に結びつくのかなど、企業の目的意識が理解できるデータを開示することで、データの意味が伝わり建設的な対話につながることが期待されます。この点、(株)日立製作所の開示では、戦略において記載されたデジタル人財の確保・育成について必要とされる目標と実績が開示されているなど、参考になる事例の1つであると考えられます。

なお、人的資本の開示にあたっては、内閣官房・金融庁・経済産業省において本年3月23日に「人的資本可視化指針(改訂版)」等の資料も公表5しており、別紙「戦略に焦点をあてた人的資本開示~投資家の期待に応えるための考え方の整理~」においては、経営戦略と人材戦略の連動の考え方などについて詳しく記載していますため、こちらもご参照ください。

【図表1】(株)日立製作所の事例①

【図表2】(株)日立製作所の事例②

【図表3】(株)日立製作所の事例③

3.おわりに

|

本日は、好事例集に掲載されている好事例の一部をご紹介しました。好事例集には、本日ご紹介していない事例や企業の取組みを多数掲載しています。また、金融庁のウェブサイトでは、好事例集に加え、企業情報の開示の充実に向けた取組みについてもご紹介しています。併せて、右記URL又はQRコードからご参照ください。 |

企業情報の開示に関する情報(記述情報の充実)

|

-

1重要性がある(material)情報の定義に関する参考資料

- 適用基準第4項(7)、第48項

- SSBJハンドブック「識別したリスク及び機会に関する情報の重要性の判断」(2025年8月29日)

-

2有報において、SSBJ基準の要求事項に関連する事項を追加して記載することができるとされている(開示府令第三号様式記載上の注意(1)a) 。

-

3適用基準第55項参照。

-

4追加的な情報に関する参考資料

- 適用基準第63項

- SSBJハンドブック「追加的な情報」(2025年3月31日)

-

5内閣官房・金融庁・経済産業省による以下の資料(2026年3月23日公表)参照。

- 人的資本可視化指針(改訂版)

- 戦略に焦点をあてた人的資本開示~投資家の期待に応えるための考え方の整理~(人的資本可視化指針(改訂版)別紙)

- 経営戦略と人材戦略の連動及びそれを踏まえた指標の開示事例(付録➀)

「事業者と金融機関の信頼関係に基づく事業性融資に関する基本的な考え方」の概要

監督局総務課事業性融資推進室

- 室長 水谷 登美男

- 課長補佐 長谷川 俊夫、中村 詠吏、尾花 祐美

- 主査 渡部 敦大、杉本 恭朗

- 係員 田中 里菜、向井 聡汰、青井 湧

総合政策局リスク分析総括課リスク管理検査室

- 室長 小笠原 規人

- 信用チーム長 中山 龍王

- 課長補佐 小澤 学

- 係長 竹元 涼

金融庁は、令和8年5月18日に「事業者と金融機関の信頼関係に基づく事業性融資に関する基本的な考え方」(以下、「事業性融資PS」という)1を公表しました。本稿ではその主なポイントについてご紹介いたします。

1.背景

従来、日本の融資慣行は金融危機の経験から、不動産担保や個人保証、公的保証に過度に依存していると批判されてきました。金融庁では2000年代以降、リレーションシップバンキングや事業性評価に基づく融資等を後押しする方針を打ち出し、金融検査マニュアルを廃止するなど、様々な見直しを進めてきました。足元では、約30年間伸び悩んでいた名目GDPや民間設備投資等の指標が伸びに転じ、また、将来の拡大目標が明示されるなど、民間事業者の将来を見据えた投資意欲・資金需要の高まりが見込まれる中、金融機関がこうした資金需要に適切に対応していくことが求められています。

こうした中で、令和8年5月25日には「事業性融資の推進等に関する法律」が施行され、事業の将来性に基づく融資(事業性融資)を進めるにあたっての有用な選択肢である企業価値担保権が導入されました。導入に際しては2020年以降、研究会や審議会を通じ、特に事業者と金融機関のコミュニケーションのあり方等、事業性融資の実務に関する議論が深められた他、推進法の施行準備として、2024年以降は現場の融資担当者との勉強会が開催されるなど、実務的な議論が重ねられてきました。こうした一連の議論を踏まえて、事業者と金融機関の信頼関係を築くために、特に重要となるコミュニケーションのあり方を具体的に整理し、事業性融資PSとして公表しました。

2.信頼関係構築に向けたコミュニケーションのあり方

事業性融資に取り組むにあたっては、融資審査の段階で事業性(事業の実態や将来性)を理解し、将来キャッシュ・フローの見通しやその不確実性といった個々の実情を踏まえ、融資後の返済可能性を評価し、資金使途に見合った適切な返済計画・融資手法等を選択することが求められています。そして、企業の事業性を理解するためには、事業者との事業計画等に基づくコミュニケーションが必要となります。ここでいう事業計画等については、金融機関と事業者との間で

-

A)事業者がどのような行動をとる予定なのか、その行動がどの程度事業見通しの達成に寄与するのか

-

B)想定通りに行動できない・結果が得られない場合に対する備えが可能であれば、それはなにか

-

C)その見通しを支える/疑義を生じさせ得る情報(例えば、過去の事業見通しの達成度や過大なコストをかけずに収集できる外部情報)にはどのようなものがあるのか、

といった事項について、共通理解を得られ、現実的に進捗を確認できるものであることが重要となります。

したがって、形式に囚われる必要はなく、例えば、第三者によって作成されたものであったり、事業者自身が進捗を管理できないほどに詳細なものであったりする必要はありません。

また、融資後(期中管理)において着目していくべき点について、金融機関と事業者の目線を合わせておくことも重要となります。その際には、事業計画等と紐づくコベナンツ2が、重要な役割を果たし得るものと想定されています。事業計画等やコベナンツを理解するにあたっては、事業者の規模や業種別の特性などにも留意が必要です(「業種別支援の着眼点」等も参照)。

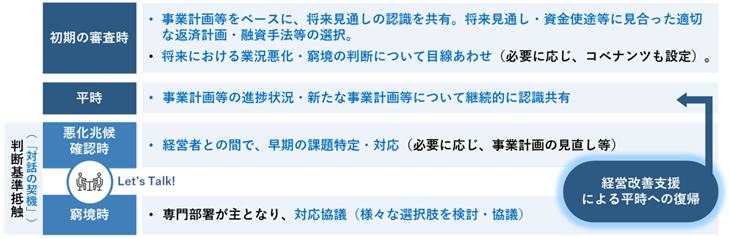

融資後(期中管理)においては、融資審査時に確認した・(あるいはその後に見直した)事業計画等と比べ、事業がどのように推移しているのか、互いに確認することが想定されます。例えば、事業計画等との乖離が生じつつある場合(経営悪化の兆候が見られる場合)には、これを早めに把握して、延滞等の深刻な事態に至る前にその問題点の解消・対応策を議論し、場合によっては事業計画等の見直しを含む経営改善につなげていくことが重要となります(下図参照)。

<参考>事業の将来性に着目したコミュニケーションのイメージ

3.企業価値担保権の活用

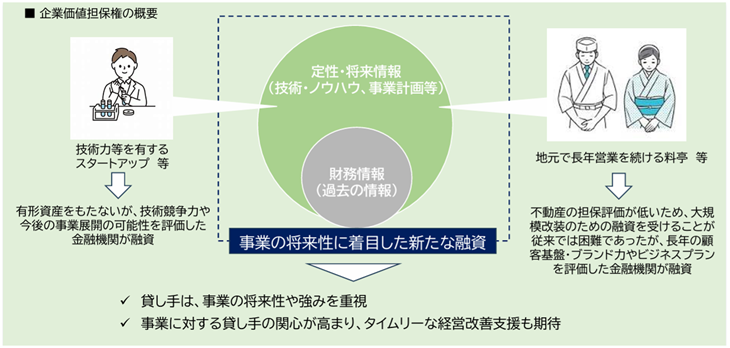

事業性融資に必要な、事業者と金融機関の緊密なコミュニケーションを支え、信頼関係を構築するための法的基盤として整備したものが、企業価値担保権です。

この制度は、借り手が総財産(将来性を含めた事業全体)を担保とすることで、金融機関との事業の将来性に基づく資金調達の相談が円滑になり、資金調達後も、業況を理解する金融機関から経営支援を受けやすくなることを志向しています。したがって、これまでの不動産担保のように、担保価値を算出し、その範囲内で借入を受けられるという性質のものではなく、企業価値の算定は、設定時や融資時ではなく、担保権の実行前後に意識されるものと想定されています。

制度の活用により、例えば、企業価値担保権に基づく貸し手は、平時より、事業者とのコミュニケーションを深め、事業の将来性をよりよく理解することでメインバンク的な立場となり、経営改善のみならず事業拡大に向けた対話の契機を早めに確保しやすくなることなどが期待されます。また、経営改善や事業再生等の局面においては、総財産(企業価値)について他の債権者に優先することなどから、債権者間の調整に伴う時間的コスト・先行きの不透明感を解消し、迅速に経営改善・事業再生を支援できるようになるものと考えられます。

また、企業価値担保権が設定されている場合には、前述2.の内容に加えて、以下の事項にも注意が必要です。

<参考>企業価値担保権の概要

(1)企業価値担保権付き融資における債務者区分・格付の考え方

企業価値担保権付き融資では、その確かな法的基盤の下で、金融機関が平時から事業者とのコミュニケーションを深め、必要に応じて適切な事業者支援等を行うことにより、将来の業況悪化回避の可能性を高め、事業者の事業継続性や事業見通しの蓋然性を確保することができます。

そのため、債務者区分・格付の判断においても、企業価値担保権の活用を通じた将来の業況悪化回避の可能性を織り込むことが考えられます。企業価値担保権付き融資では、赤字・債務超過という過去の指標・事業清算時に係る評価のみに囚われず、企業価値担保権の機能の適切な発揮を通じた将来のPDやLGDの改善等といった将来・定性情報を考慮することが重要となります。

もっとも、将来・定性情報を考慮するにあたっては、金融機関による事業者支援や事業計画等の継続的なフォロー及び必要な見直し等の態勢整備が前提となります。例えば、当初の見積りと実績の乖離について継続的に検証し、必要に応じて見積りの前提やモニタリングのあり方を見直すことが必要となります。

(2)企業価値担保権信託

企業価値担保権の設定は、借り手を委託者、企業価値担保権信託会社を受託者として締結される「企業価値担保権信託契約」によって行う必要があります。

企業価値担保権の設定が信託によることとされたのは、主として、①事業者(借り手)保護等の観点から企業価値担保権者に限定を加えて金融行政当局の監督に服させること、②事業者の資金調達の便宜のために成長資金等を供給できる貸し手に対して広く企業価値担保権の利用を認めること、という2つの目的を両立させるためです。一般的な信託(財産の長期的・集団的管理機能、倒産隔離等を活用した信託類型)とは性質が異なるため、企業価値担保権信託会社が行う業務は一般の信託業と比べて定型的・非裁量的な内容とされ、また、貸し手が企業価値担保権信託会社を兼ねることも想定された制度設計となっています。

企業価値担保権信託会社に求められる必要な体制整備の水準については、「信託会社に関する総合的な監督指針(13企業価値担保権信託会社)」に示されていますが、今般、事業性融資PSにおいて更に具体化しています。

4.検査・監督のあり方

事業性融資に関する検査・監督は、個別の基準や形式的なチェックリスト等に基づき機械的・画一的に判断するものではなく、金融機関の個性・特性を十分に踏まえた対話を通じて行うこととしています。

事業性融資PSでは、企業価値担保権付き融資に関する貸倒引当金の見積もり(債務者区分・格付の判断を含む)について、少なくとも企業価値担保権付き融資の取組開始後、当面の間は、以下の方針で検査・監督を行うこととしています。

- 金融機関の経営陣の判断(会計監査人において確認された事実も含む)を尊重する。

- 金融機関における事業者とのコミュニケーション・経営改善支援に係る態勢整備・見直しの状況を確認するにあたっては、個別の融資案件の状況も踏まえつつ、将来に向けて改善の余地があるか(次回の対話において着眼すべきポイントはあるか)に着目して対話を行う。

また、事業性融資(企業価値担保権付き融資も含む。)に関する検査・監督の具体的な進め方として、次のプロセスを示しています。

-

① 金融機関に対して(1)金融機関の組織体制、(2)信用リスク管理態勢、(3)企業価値担保権に関する信託業務の運営体制に関する資料を求め、必要に応じ、その内容について対話を行う。

-

② 個別案件にかかる(1)審査関係資料、(2)企業価値担保権に関する信託業務の処理状況に関する資料等を確認し、その内容について対話を行う。

-

③ 上記①、②による実態把握の結果、改善の余地があると判断された事項があれば、その点を共有し、次回の対話の際に確認する。

更に、将来の適切な時期において、改めて、上記①~③を行います。その際、前回の対話において共有した改善事項があれば、フォローアップの対話を行います。

なお、金融庁としては、必要に応じ、事業性融資の取組状況(企業価値担保権付き融資に係る債務者区分・格付や貸倒引当金の算定も含む。)を把握するため、会計監査人とも意見交換を行います。

5.おわりに

事業性融資の発展に向けた取組は、日本の企業・経済の持続的成長を目指す上で重要な意義を有しています。事業性融資は、事業の成長のために金融機関も一定のリスクを取るものであり、事業者だけでなく金融機関にも新しい挑戦が求められます。一定の試行錯誤が想定されるものの、失敗を過度に恐れることなく挑戦し、その結果を踏まえ、何が有効で何が課題となるのかを振り返り、改善を積み重ねながら、新たな挑戦を続けていくことが重要になります。特に企業価値担保権は全く新しい法制度であるため、その活用にあたって、まずは企業価値担保権の制度趣旨が十分に理解される必要があります。そのため、利用件数の多寡ではなく、その本旨に沿って質の高い取組が進められるよう、金融庁として、今後も、現場の担当者等の声を聞きながら、事業性融資の発展に向けた取組(企業価値担保権の適切な制度理解も含む。)を後押ししてまいります。

-

1「事業者と金融機関の信頼関係に基づく事業性融資に関する基本的な考え方」等(案)に対するパブリック・コメントの結果等の公表について(2026年5月18日)

-

2融資契約において借り手側に課せられる義務。財務(キャッシュフローの維持等)・非財務(情報開示義務等)両面が想定され、特に事業性融資の文脈では、「借入人が、融資後において、事業の将来像の実現に最大限努め、貸付人がその進捗状況をフォローする」という関係が、融資後も継続されるために有用な役割を果たすものと考えられます。

特別企画

連載企画:金融庁職員が語る!金融行政の実務

~資産運用立国編①~

金融庁の組織や実務について、幹部職員や担当職員との対談を通してわかりやすく紹介します。今月号より、家計、金融商品の販売会社、資産運用会社、アセットオーナー、企業等のインベストメントチェーンを構成する各主体に向けた様々な施策を実施し、日本経済の成長と国民の豊かさの向上を目指す「資産運用立国」の取組みについて、数回にわたって掘り下げていきます。

<対談企画の参加者>

- 服部 孝洋

- 東京大学金融教育研究センター特任准教授

- 八幡 道典

- 金融庁総合政策局審議官

- 中村 香織

- 金融庁企画市場局市場課市場企画室長

- 宮内 文

- 金融庁監督局資産運用課資産運用企画室課長補佐

「資産運用課」の新設

- 服部

-

今回は、金融庁が最近特に力を入れている「資産運用立国」についてお聞きできればと思います。金融庁については最近、組織再編の話題が多く、その内容について知りたい人も多いと思います。私の印象では、今回の組織再編で資産運用という明確な軸が入ったように見えます。私が就職活動をしていたときに、金融業界は大きく分けて銀行・証券・保険と見ていたわけですが、金融庁としては、それに加え、資産運用という大きな業界があると解釈しているのだなと感じました。

- 八幡

-

仰るとおりそのような資産運用業界の位置付けを金融庁の組織としても反映できるように、今般の組織再編を行ったといえます。今夏に予定される組織再編により、銀行・証券を監督する局と、資産運用・保険を監督する局が生まれるので、資産運用業が金融の4本柱の1つであるという位置付けが明確になりました。

- 服部

-

そもそも金融庁の中で、資産運用についての政策が意識されたのはいつ頃からなのでしょうか。

- 宮内

-

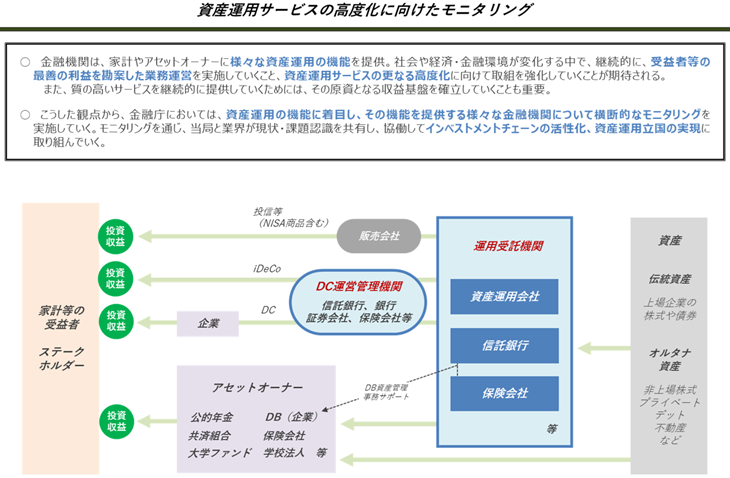

金融行政の目的である企業・経済の持続的な成長と家計の安定的な資産形成の実現に向けて、家計やアセットオーナーの資産を運用する資産運用会社が果たす役割が大きくなる中で、金融庁は2020年に、資産運用会社等との対話を通じて把握した現状・課題や今後の対応を整理した「資産運用業高度化プログレスレポート2020」を公表しました。その後も、資産運用会社等との対話やモニタリングの結果としてプログレスレポートを公表しており、資産運用会社等に対する金融庁のメッセージを盛り込んでいます。直近の2025年6月に公表した「資産運用サービスの高度化に向けたプログレスレポート2025」は、100ページ近いレポートになっています。

これまでプログレスレポートで取り上げたテーマは、資産運用会社における運用パフォーマンスやガバナンス・経営体制、各社の目指す姿や強み、プロダクトガバナンス(顧客の最善の利益に適った商品提供等を確保するためのガバナンス)、確定拠出年金(企業型DC・iDeCo)や確定給付企業年金(DB)向けのサービス、資産運用業界の業務効率化など多岐にわたります。2023年12月に策定された、資産運用業の改革等に向けた施策をとりまとめた「資産運用立国実現プラン」1には、運用力向上やガバナンス改善・体制強化、日本独自のビジネス慣行や参入障壁の是正等、プログレスレポートで示した課題や今後の対応を踏まえた施策も盛り込まれています。

- 服部

-

昨年7月に監督局資産運用課が新設される前は、どのように資産運用会社に対する監督を行っていたのでしょうか。

- 宮内

-

以前は、主に証券会社を監督する監督局証券課の中の一部署が資産運用会社に対する監督を行っており、証券課全体で、金融商品を販売する証券会社と金融商品を組成する資産運用会社双方の監督を行っていました。

2024年7月に、証券課の中にあった資産運用モニタリング室を独立させる形で監督局総務課の下に資産運用参事官室が設置され、同室が資産運用会社に対する監督を行うとともに、新たに設置された資産運用企画室は、資産運用会社に限らず資産運用サービスを提供する様々な金融機関への横断的なモニタリングを行うこととされました。そして、資産運用業が銀行・証券・保険に並ぶ第4の柱となるよう業界の健全な発展を推進すべく、昨年7月には、資産運用会社をはじめとする資産運用サービスを提供する様々な金融機関を監督する課として、資産運用課が新設されました。

図表1 資産運用課の業務

- 服部

-

資産運用課は具体的にどのような体制で業務を行っていますでしょうか。

- 宮内

-

資産運用課は大きく分けて2つのチームに分かれています。まず1つは、資産運用課本体と呼んでいますが、投資信託委託業者・投資一任業者等の投資運用業者や投資助言業者等に対する日々の監督を行うチームです。具体的には、例えば、各社の業務運営状況や足元のビジネス動向等についてヒアリング等を通じて、モニタリングを行っているほか、新たな取組や法令適用に関する各社からの相談・照会に対応しています。

もう1つは資産運用企画室であり、資産運用会社に限らず、信託銀行や生命保険会社、確定拠出年金(企業型DC・iDeCo)や確定給付企業年金(DB)向けのサービスを提供する金融機関(運営管理機関や総幹事会社等)等に対するモニタリングを行うチームになります。資産運用企画室と資産運用課本体の一部のチームが、先程申し上げたプログレスレポートの執筆を行っています。プログレスレポートで取り上げるテーマについては、プロダクトガバナンス等のように従前から継続的に取り上げているものもあれば、いわゆるグリーンウォッシュ問題等、その時々の情勢に応じて取り上げるものもあります。こうしたテーマ選定をチーム内で検討したうえで、足元では100社以上の金融機関に対するアンケート調査やヒアリングを通じて、分析・対話を行っています。

- 服部

-

資産運用課はどのくらいの規模で、どのようなバックグランドの人が働いていますか。

- 宮内

-

資産運用課全体には30名近く在籍しており、金融庁採用の職員と、財務局・民間企業等からの出向者・転職者が約半数ずつくらいで構成されています。

- 服部

-

いわゆる独立系の資産運用会社や外資系の資産運用会社、ヘッジファンドについても監督していますか。

- 宮内

-

独立系の資産運用会社や日本に進出している外資系の資産運用会社も監督しています。また、いわゆるヘッジファンドについては、資産運用業の登録をしている社は通常の監督対象ですし、それ以外でも一定規模以上のファンドについては、「ファンドモニタリング調査」2等を通じて、流動性やレバレッジ等の状況についてモニタリングを行っています。

- 服部

-

資産運用課が最近注目しているテーマは何でしょうか。

- 宮内

-

足元のモニタリングテーマの一部をご紹介すると、まず、資産運用会社のミドル・バックオフィス業務や信託銀行の資産管理業務の効率化・合理化があります。例えば、過去のプログレスレポートや「資産運用立国実現プラン」でも指摘されている日本独自のビジネス慣行として、投資信託の基準価額を資産運用会社と信託銀行の双方で計算し、照合するという二者計算が挙げられます。足元、大手の資産運用会社において、より運用に専念する観点から、信託銀行による一者計算への移行を検討する動きがあります。こうした中、一者計算に移行可能な環境整備においては様々な課題があるとされており、資産運用会社や信託銀行を含む業界全体での検討・取組が必要ではないかと考えています。

また、日本では、国内大手の資産運用会社の多くが販売会社の子会社として設立されてきた中で、過去のプログレスレポートでは、資産運用会社の大手金融機関グループ内での独立性の確保や大手金融機関グループとしての運用力向上の重要性が指摘されてきました。こうした中、金融庁は「資産運用立国実現プラン」に基づき、大手金融機関グループに対して、資産運用ビジネスの経営戦略上の位置付けのほか、運用力向上やガバナンス改善・体制強化のためのプラン(強化プラン)の策定・公表を要請しており、2024年以降、各グループが強化プランを公表し、アップデートしています。こうした各グループの取組状況についても、フォローアップしています。

金融庁の組織再編と資産運用

- 服部

-

中村さんは企画市場局市場課の市場企画室に所属されています。市場課というと、今話題の暗号資産の法制度など、法律関係というイメージがありますが、資産運用にどのように関与しているのでしょうか。

- 中村

-

市場課市場企画室には現在15名程度が在籍しており、主に2つのチームに分かれています。市場課では現在、暗号資産等に関する法改正を行っていますが、市場企画室の半分はこちらを担当しています。もう半分が資産運用立国のとりまとめ担当です。

他に資産運用立国の施策に関係する部署としては、NISAなどの税制や金融経済教育、サステナブルファイナンスを担当する総合政策局の総合政策課などがあります。

- 八幡

-

金融庁では、プロジェクトベースで人に仕事が紐づいている側面もあります。その意味で、これまでは資産運用立国の実現というプロジェクトに対し、いろいろな人が様々な部署で担当していたというのが現状です。もっとも、昨年資産運用課が誕生してからは、主たる担当課は明確になりました。ただ、それでもかなり多くの部署にまたがっていたとは思います。

- 服部

-

多数の部署が関係するものの、今回の組織改編で、私としては組織がわかりやすくなったとは感じます。財務省タイプの組織になったのでは、と解釈しています。

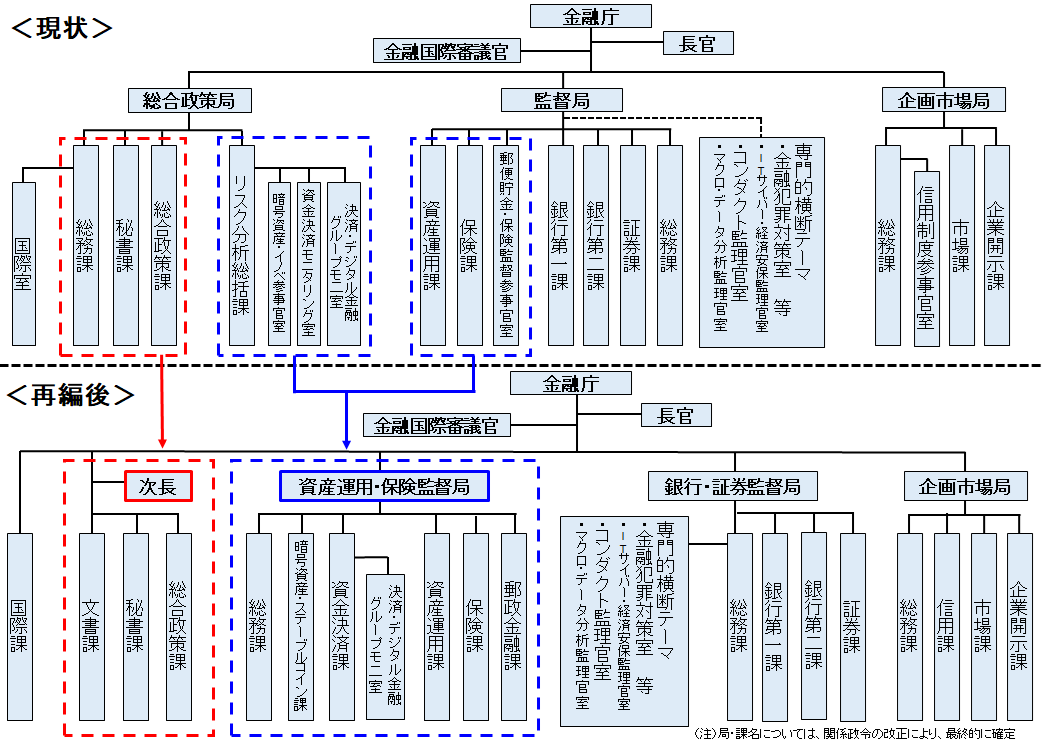

銀行・証券を監督する局、資産運用・保険を監督する局、法律や企画機能等を担う企画市場局の3つの局が生まれることになります。また、局にはなりませんでしたが、局長級の次長が新設されることとなり、人事を担う秘書課、国会等を担う文書課さらに総合政策課が配置され、これは財務省の大臣官房に近い機能と解釈できます。財務省の場合だと、各局にリサーチ等を担う調査課があり、金融庁にはないなどの違いはありますが、かなり近いイメージになったのではないでしょうか。

外部から見てもわかりやすくなったと思います。財務省なら主税局、国際局など名前を見れば何をやっているかわかりますが、現在の金融庁は、監督局、総合政策局という形だとイメージしにくいという声が多いと思います。実際、学生からもわかりにくいという意見が少なくなかったのですが、「銀行・証券監督局」という名前をみることで、銀行や証券会社の規制やモニタリングをする部署なんだな、というイメージができるようになると思います。

銀行・証券を監督する局、資産運用・保険を監督する局という切り分けにしたのはどのように理解すればよいのでしょうか。

図表2 組織再編

- 八幡

-

写真:八幡審議官

冒頭に申し上げたとおり、金融関係には4つの柱があるわけですが、今回の組織再編は、この4つを監督する局を2つに分けるということになります。その分け方にはいろいろな考え方があると思いますし、分けた理由も必ずしも1つで説明できるわけではありませんが、資産運用と保険を1つの局とした理由を1つあげるとすれば、アセットオーナーという観点からの親和性という面があると考えています。

- 中村

-

資産運用・保険監督局ではその他にも、資金決済、暗号資産、ステーブルコインなどのフィンテック関連も所管します。これまで、リスク分析総括課の中に入っていましたが、モニタリング機能は2つの監督局に収れんされることになります。

私が担当する資産運用立国の機能は、資産運用・保険監督局の総務課になるのかなと思います。

- 服部

-

これまでの対談企画でたびたび話題になってきましたが、監督局以外に監督機能が入っていた経緯として、監督局の力が集中してしまうということで、総合政策局に監督機能を設けていて、その観点で総合政策局の中に、フィンテックの監督機能があったとも整理できます。機能面というと、銀行や証券が資金決済・証券決済を担っているため、銀行・証券監督局に入ったほうがきれいにも見えますが、これまでの歴史的経緯を踏まえると、銀行の監督以外である、資産運用・保険監督局にフィンテックに関する課(暗号資産・ステーブルコイン課、資金決済課)を入れるという点はこれまでの流れに沿っていると感じました。

また、今回の組織再編の中では、課が増えているという点も大きな変化だと思います。金融庁は新しい組織であることに加え、急速に人数が増えてきた歴史があります。そのため、課の数が少ないという構造問題があるわけですが、それが一定程度前進したという側面がありますね。私個人は金融庁の業務が拡大する中、課が少なくて、苦しんでいることは霞が関でもう少し知られてもいい気がしています。

- 八幡

-

大蔵省が財務省と金融庁に分離された時、私は入省数年たった頃でしたが、当時は将来的に財務省と金融庁が元に戻ると考えている人も多かったと思います。実際、現在も財務省と金融庁の大臣は兼任していますし、1つの組織の方がメリットがあることも確かです。しかし、今では金融庁が設立された後に採用された人も増え、大蔵省時代を知っている人の方が少数となっていますし、役所としての業務内容も当時と比較にならないほど大幅に拡大しています。もはや、財務省と一体になることは考えられず、金融庁として、しっかりした組織を作らなければなりません。

そう考えた場合、現状の組織の在り方には様々な問題があります。例えば大きな役所では課員が10人程度ということもあるわけですが、金融庁には課員が300人以上のケースも含めて100人以上もいる課が少なからず存在しています。また、中央省庁再編の名残で課長という名称のポストを単純に増やせないという謎の“霞が関ルール”もあり、金融庁では参事官という役職が事実上の課長や審議官の役割を果たしていることもあります。これは外から見ると非常にわかりにくいです。このため、今回の組織再編にあたっては、資産運用という名称を冠した局を設置することに加え、わかりやすい課に整理するという見直しも行われました。組織の見直しを担当する内閣人事局も、金融庁の業務の重要性を理解してくれたおかげで、この夏からはかなりわかりやすい組織になるのではないかと思います。まだ完全とは言えない部分もありますが、大きく前進しました。

- 服部

-

なぜ今回大きな組織再編が可能になったと思いますか。また、そのうえで、今後の課題は何でしょうか。

- 八幡

-

今回のような組織再編ができたのは、国内の資産運用業に関する政治的な関心の高まりが大きな推進力になったからだと思います。 この分野は、日本の成長戦略を考えるうえでも重要であるということで、総理時代に「資産運用立国実現プラン」を策定された岸田元総理や、高市政権の下での片山金融担当大臣などの政治方面から、この分野の行政を推進するための役所の体制もしっかりと整えるべきだという意思が強く示されたことが大きいと思います。

一方で、財務省と金融庁の連携というのも今後は重要な課題になってくると思います。大蔵省の頃は、1つの組織が財政と金融を所掌していたので、財政金融政策全般という意味で、組織として自ずと連携ができました。他方、今般の組織再編のように、金融庁としての組織が充実してくると、財務省とは、より別の組織となり、いわば遠心力が働きます。金融庁という組織からは予算編成や税制、あるいはマクロ経済は見えづらくなってきています。したがって、これからはそれぞれの組織がしっかりとしていくとともに、財務省との間に限りませんが、他の役所との横の連携をより強化していくことが重要だろうと思っています。

(次回へ続く)

お知らせ

金融経済教育全国キャラバン

~ワニーサと学ぶ 未来のためのお金の教室、日本全国ごあいさつの旅! vol.14~

5.23石川イベントの模様

|

|

|

|

7.25千葉イベントの開催

-

日時:令和8年7月25日(土曜) 10時00分 ~ 16時30分(予定)

-

会場:イオンモール幕張新都心 (千葉県千葉市美浜区豊砂1-1)

グランドモール 1F グランドコート -

出演者:5GAP、銀シャリ、バイク川崎バイク、トット、おかずクラブ、MC:タケト

-

主な内容

- ステージショー

-

*ワルーサ襲来!?お金の知識で世界を平和に!?

-

*学ぼう!お金の知識 みんないっしょに幸せ家族

-

*うんこお金ドリル 生活編(推奨学年:小学1~3年生)

-

- ミニ講義プログラム

-

*マインクラフトで学ぶークエスト・オブ・ファイナンス~勇者の武器はお金の知識~

[SMBCグループ提供]*NOT OFFICIAL MINECRAFT PRODUCT.NOT APPROVED BY OR ASSOCIATED WITH MOJANG -

*うんこお金ドリル 経済編(推奨学年:小学4~6年生)

-

- ステージショー

また、当日会場には、協力企業・団体によるお金に関する様々なブースをご用意しています!

ワニーサとなかまたちも来るよ!

*詳細はイベント公式サイトをご覧ください*

https://wanisa-caravan.fsa.go.jp/event/chiba/![]()

~今後のイベントにもぜひご注目ください!~

前回に引き続き、 ワニー参事官(ワニーサ)が全国の知事や金融関係者のもとへ出向き、金融経済教育のさらなる充実に向けた連携強化をお願いしております!

随時ワニーサ公式Xアカウント(@Wa_nisa_FSA![]() )にて配信中!

)にて配信中!

一見 三重県知事を訪問(5月11日配信 |

山野 石川県知事を訪問(6月8日配信 |

これまでたくさんの地域で 「金融庁ワニーサの金融経済教育」   |

|

|

|

先月の金融庁の主な取組(令和8年5月1日~5月31日)

先月の金融庁の主な取組(令和8年5月1日~5月31日)

- 「M&A・事業承継時における経営者保証情報ネットワーク」の開設(5月1日)

- 「金融商品取引業者等向けの総合的な監督指針」の一部改正(案)の公表(5月8日)

- 第152回・第153回自動車損害賠償責任保険審議会の取りまとめ資料の公表(5月11日)

- 第152回・第153回自動車損害賠償責任保険審議会の開催結果(5月11日)

- 「AI脅威に対する金融分野のサイバーセキュリティ対策強化に関する官民連携会議」の作業部会の開催(5月14日)

- 「インターネット取引サービスへの不正アクセス・不正取引にご注意ください」のページの更新(5月14日)

- 金融審議会「ディスクロージャーワーキング・グループ」(第5回)の開催(5月18日)

- 「事業者と金融機関の信頼関係に基づく事業性融資に関する基本的な考え方」等(案)に対するパブリック・コメントの結果等の公表(5月18日)

- 「企業内容等の開示に関する内閣府令第十九条の九第五項に規定するサステナビリティ開示基準を指定する件の一部を改正する件」の公布及びパブリックコメントの結果の公表(5月19日)

- 「電子決済手段等取引業者に関する内閣府令等の一部を改正する内閣府令」等の公布及びパブリックコメントの結果等の公表(5月19日)

- 「フロンティアAIによる脅威変化を踏まえた金融機関等の短期的な対応」に係る要請(5月22日)

- クロスボーダー収納代行(国境をまたぐ収納代行)に関する相談窓口の終了(5月22日)

- 「金融商品取引法施行令の一部を改正する政令」等の公布及びパブリックコメントの結果の公表(5月22日)

- 令和7年資金決済法改正に係る政令の公布及びパブリックコメントの結果等の公表(5月22日)

- 企業会計審議会第1回サステナビリティ情報保証部会の開催(5月25日)

- 「金融商品取引業者等向けの総合的な監督指針」の一部改正(案)に対するパブリックコメントの結果等の公表(5月25日)

- 自己資本比率規制に関するQ&Aの追加公表(5月25日)

- 参議院財政金融委員会における片山金融担当大臣の「破綻金融機関の処理のために講じた措置の内容等に関する報告」概要説明(5月26日)

- 金融機関と警察庁における特殊詐欺に係る被害金の追跡、凍結、回復に指向した官民協働型枠組みの運用開始(5月28日)

- 「保険会社向けの総合的な監督指針(別冊)(少額短期保険業者向けの監督指針)」の一部改正(案)に対するパブリックコメントの結果等の公表(5月29日)

- 令和7年改正保険業法(1年以内施行)に係る「保険会社向けの総合的な監督指針(別冊)(少額短期保険業者向けの監督指針)」の一部改正(案)に対するパブリックコメントの結果等の公表(5月29日)

- 「認可特定保険業者向けの総合的な監督指針」の一部改正(案)に対するパブリックコメントの結果等の公表(5月29日)

金融庁職員による寄稿等

金融庁職員による寄稿等

金融庁では、当庁施策の紹介や説明を含め、その活動状況等について、各種刊行物等への執筆を行っており、ウェブサイト上で公表しています。本稿でもその一部について掲載いたします。

~最近掲載された寄稿等のご紹介~

23年の「教訓」を踏まえた破綻処理を巡る国際的議論の潮流

23年の「教訓」を踏まえた破綻処理を巡る国際的議論の潮流

監督局 RRP室 銀行第一課 課長補佐 樋口 僚、課長補佐 渡部 政、

日本銀行 金融機構局 国際課 企画役 池田 伸子(週刊金融財政事情 4月14日号)

- サステナビリティ開示基準の適用、人的資本開示の拡充等 企業内容等の開示に関する内閣府令等の改正の解説

企画市場局 企業開示課 開示企画調整官 鳥屋尾 大介、課長補佐 中里 拓也、係長 水島 達哉、係員 中村 拓巳

(経理情報 4月10日号)

- 事業性融資の推進に向けた金融機関への「期待」

総括審議官 柳瀬 護

(週刊金融財政事情 4月7日号)

- 高粒度データを活用した本邦金融システムに関する分析事例

総合政策局 リスク分析総括課 マクロ・データ分析監理官 齊藤 剛、

マクロ・データ分析監理官室 プルーデンス企画調整官 梶原 耕太郎、課長補佐 川井 大輔、課長補佐 松本 光右、係長 関口 宥人(事業再生と債権管理 No.192 4月5日号)

- 金融分野のイノベーション推進に向けた金融庁の取り組み

総合政策局 リスク分析総括課 イノベーション推進室 課長補佐 柳瀬 将、課長補佐 那須 翔、専門調査員 佐藤 皇聖

(週刊金融財政事情 3月31日号)

- 企業内容等の開示に関する内閣府令等の改正

企画市場局 企業開示課 開示企画調整官 鳥屋尾 大介、課長補佐 中里 拓也、係長 水島 達哉、係員 中村 拓巳

(T&Amaster 3月30日号)

- 企業内容等の開示に関する内閣府令等の改正

企画市場局 企業開示課 開示企画調整官 鳥屋尾 大介、課長補佐 山田 有也、専門官 齋藤 隆慶、係長 水島 達哉

(週刊経営財務 3月23日号)

- 有価証券報告書の定時株主総会前の開示に係る金融庁の取組について

企画市場局 企業開示課 課長補佐 山田 有也、課長補佐 金子 慧史、専門官 白月 秀和、係長 見上 竜、係員 中村 拓巳

(週刊経営財務 3月16日号)

- 市場の公正性・透明性の向上を目指した規制見直しの方向性

企画市場局 市場課 専門官 福原 亮輔

(週刊金融財政事情 2月10日号)

- 金融審議会「市場制度ワーキング・グループ」報告の概要

企画市場局 市場課長 齊藤 将彦、市場課 市場機能強化室長 太田 昌男、市場課 課長補佐 吉澤 匡登、課長補佐 坊野 義孝、市場課 専門官 福原 亮輔、市場法制専門官 河野 正幸

(商事法務 No.2412 1月25日号)

- 金融資本市場制度等をめぐる現状と展望

企画市場局 市場課長 齊藤 将彦

(商事法務 No.2411 1月5日号)

- ディスクロージャー・企業会計をめぐる最近の動向

企画市場局 企業開示課長 小長谷 章人

(商事法務 No.2411 1月5日号)

その他の寄稿等についても、金融研究センターウェブサイト![]() を是非ご覧ください。

を是非ご覧ください。

アクセスFSAをご覧頂きありがとうございます。今月号では、政策解説として、「記述情報の開示の好事例集」や「事業者と金融機関の信頼関係に基づく事業性融資に関する基本的な考え方」について紹介しています。また、連載企画の「金融庁職員が語る!金融行政の実務」では今月号より資産運用立国編がスタートします。ここ数年、金融庁としても注力してきた取組が概括できる内容になっています。是非お読みください。

さて、6月から7月にかけ、2026 FIFAワールドカップが開催されています。今回は、ワールドカップ史上初の3か国(米国・カナダ・メキシコ)による共同開催ということで注目を集めています。3か国といっても、いずれも面積の大きい国です。スタジアム間の移動だけでも、組み合わせによる移動距離の差や、都市間の時差、気温・標高の差も発生します。移動距離についてみてみると、最も遠いスタジアム同士(バンクーバー⇔マイアミ)は約4,500km離れており、これは東京⇔バンコク(約4,600km)と同程度の距離で、通常の大会以上に各チームのコンディション管理が問われそうです。こうした今大会の特色も含め、日本代表はじめ各チームの試合観戦を楽しみたいと思います。

金融庁広報室長 久米 均

編集・発行:金融庁広報室