![]()

教えて虫とり先生

第7回 iDeCoが良いという話も聞くけど…つみたてNISAもやった方がいいの? 両制度の違いは?

若手の社会人(1年~3年目)に対する資産形成のアドバイスをしていただくため、金融庁で開催している個人投資家との意見交換会、つみたてNISA Meetup(略してつみップ)にゲストとして何度もご参加いただいている投資ブロガーの虫とり小僧さんにお越し頂き、金融庁若手(入庁1年~3年目)との座談会を開催しました。その模様をまとめたもので、今回は第7回。複数回に分けて掲載予定です。

※ 参加者のコメントは、個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

- ヨッシー

-

最近、周りでiDeCo(イデコ)やつみたてNISAの話をよく聞くんですが、調べる時間もないし、勉強したこともないんです。だから、どうしても始めることができていなくて……。

- 虫

-

法律改正によって、ほぼすべての現役世代が昨年(2017年)から、iDeCo、つまり個人型の確定拠出年金を利用できるようになりましたね。当然、公務員である皆さんも、使おうと思えば使うことができる。

(一同 うなずく)

- 虫

-

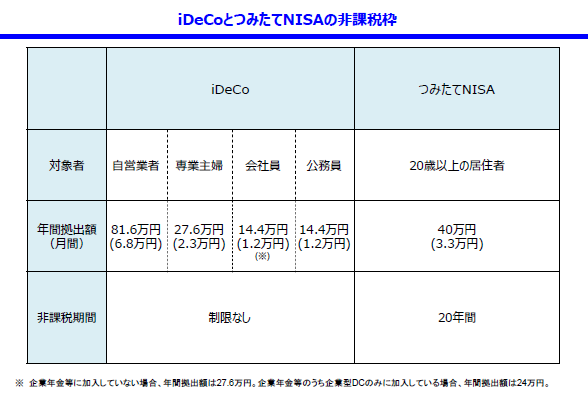

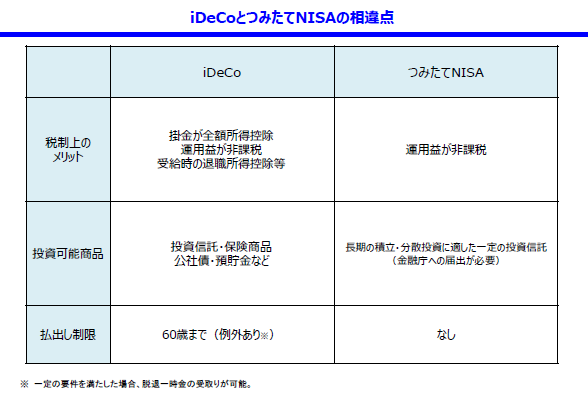

iDeCoを使えば、掛け金が全額所得控除されて、運用益には課税されず、受け取り時にも退職所得控除や公的年金等控除が適用されるので、民間の生命保険会社の「個人年金」と比べ税制メリットがハンパないっすよね。

所得控除部分だけを取り上げた具体例としてよく見るのは、「課税所得500万円のサラリーマンが、年間上限の27万6000円を利用すると、1年間に8万2800円の節税になる」ってやつですね。まあ、公務員の年間拠出上限は14万4000円ですけど。

- ヨッシー

-

え!?自分の老後資金のための積立てなのに、所得控除、つまり課税所得から外してもらえるんですか?

- 虫

-

はい。「老後資金くらい各自で準備してくれよ!税制優遇はするからさ」っていう国からのメッセージだと私は受け取っています(笑) もちろん、利用していますよ。使わなきゃモッタイナイ。

- ヨッシー

-

ところで、iDeCoに集まった資金は、どんなふうに運用されているんですか?

- アスカ

-

掛け金をどう運用するのかは、各自で決めるんです。一括運用じゃない。そこが、他の年金や共済との違いだと思います。

- ヨッシー

-

へえ、そうなんだ。(心の声:チッ、なにこの子、出しゃばってんのよ!)

- 虫

-

リスク性資産に投資する投資信託の他に、定期預金や保険で運用することも可能です。ただ、iDeCoもつみたてNISAも、口座を開いた金融機関によって選べる商品が異なるので、やはり、事前に多少の下調べは必要でしょうね。

- ヨッシー

-

ところで、iDeCoとつみたてNISAは同時に、つまり両方とも利用できるんですか?

- 虫

-

もちろんです。リスク性資産への投資の期待リターンがプラスだという前提が持てて、積立てに回せる資金があるのなら、両制度とも限度額いっぱいまで使い切るのが合理的でしょうね。

- ヨッシー

-

両方とも限度額いっぱいまで使おうとすると、私の場合は、ひと月45000円くらいかぁ。。両制度の限度額まで捻出することができない場合は、どっちを優先したほうがいいのでしょうか?

- 虫

-

うーん、そこは両制度の相違点を理解したうえで、各自で判断する必要があるでしょうね。

例えば、60歳までは引き出すことができないiDeCoと、いつでも引き出し(解約)可能なつみたてNISAの、どっちのほうが自分の需要にマッチしているのか、とかを考えて。

- アスカ

-

iDeCoで選べる金融商品は、つみたてNISAのような絞り込みが行われていないので、場合によっては初心者向けではないというか、微妙というか……

- 虫

-

ボッタクリ商品ね。そういう地雷を踏んでしまう可能性もある、と(笑)

- アスカ

-

口座開設手続きもiDeCoに比べればラクなので、まずはつみたてNISAでちょっとだけ投資を始めてみて、勉強しながら慣れるのもありかもしれませんね。

- 虫

-

少額で両方とも始めてみるってのもアリ。税制優遇はなるべく長期間利用したほうがお得なので、やるなら早く始めて期限ギリギリまで使い倒したほうがメリットが大きくなる可能性が高くなります。

- アスカ

-

そうすると、私たちは自動的に長期投資になりますね。老後資金のための投資だと思えば、iDeCoの途中解約できない不自由さもメリットかも。

- 虫

-

「長期・分散・積立」を強調しましたが、「長期」というからには、20年くらいは続けてもらいたい。つみたてNISA対象商品であれば、途中元本割れが発生しても、20年も積立てを続けりゃマイナスになる可能性はかなり低いでしょう。

それに、リスク性資産のダイナミックな値動きに慣れて、投資のイロハを知っておくことで、数十年後に「退職金デビュー」で金融機関にヤラれるような心配も減るでしょうし。

- ヨッシー

-

なるほど、慣れ、ですか。

- 虫

-

経済評論家の山崎元さんもよく仰っていますが、そういう意味では、つみたてNISAは「投資教育教材」としても優れているような気もしますね。

- アスカ

-

私たちも、もっと勉強しないと。

- 虫

-

そうですね。ご自身のため、国民のために、勉強してください(笑) あれ、そういえば、マツモさんが静かですね……あっ!!

- マツモ

-

Zzz......(爆睡)

- アスカ

-

コラっ!マツモムシっ!起きなさいっ!!

教室」動画教材

教室」動画教材- ちょっと注目!

- 金融商品購入時のポイント(案)の検討

- つみップオンライン

- 教えて虫とり先生

- 登場人物紹介

- 第1回 虫とりさんは何をしている人なんですか?

- 第2回 虫とりさんはなぜ投資をはじめたのですか?

- 第3回 虫とりさんはどんな投資をしているのですか?

- 第4回 だけど、やっぱり投資を始めるのは躊躇する・・・

- 第5回 結局、どのような投資がいいの?

- 第6回 投資信託って、どういうものなの?

- 第7回 iDeCoが良いという話も聞くけど…つみたてNISAもやった方がいいの? 両制度の違いは?

- 第8回 バランス型と株式だけの投信はどっちがいいの? 米国株だけに集中したほうがいいって話も聞くけど……

- 第9回 投資を続けるのって難しいの?

- 第10回 投資は、いつ、どうやって始めて、どう終えればいいの?

- 「小学生のためのハッピー・マネー

教室」動画教材

教室」動画教材 - 本音が飛び出す!

つみたてNISA座談会