![]()

教えて虫とり先生

第10回 投資は、いつ、どうやって始めて、どう終えればいいの?

若手の社会人(1年~3年目)に対する資産形成のアドバイスをしていただくため、金融庁で開催している個人投資家との意見交換会、つみたてNISA Meetup(略してつみップ)にゲストとして何度もご参加いただいている投資ブロガーの虫とり小僧さんにお越し頂き、金融庁若手(入庁1年~3年目)との座談会を開催しました。その模様をまとめたもので、今回は第10回、最終回です。

※ 参加者のコメントは、個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

- 虫

-

投資を始めるタイミングについて訊きたい、とのことでしたよね?

- マツモ

-

なんとなく口座を作ってつみたてNISAを始めてはみたものの、ここ数年の株価指数のチャートを見てしまうと欧米も日本も株価が高すぎるような気がして……投資をスタートするタイミングとしてどうなんだろうって思っちゃいまして。

- 虫

-

なるほど。たしかに個人的な相場観を語らせてもらえるなら、ここ5~6年はマーケットの調子が良すぎるような気はしますね。景気循環のサイクルを考えると、そろそろドカンと下げて低迷が続くようなことはあるかもしれません。

- マツモ

-

え……。(冷や汗)

- 虫

-

でもね、私個人の相場観なんてまったくアテになりませんよ。それに、積立て投資というのは、そもそも短~中期的な相場予測は不可能だという前提でやるものです。私もたまに予想はしてみても、それを投資判断に反映させることはしません。

投資対象の価格は、上がるかもしれないし、下がるかもしれない。だからこそ少しずつ積立てながら、上げ相場を逃さず、下げ相場では仕込むわけです。まあ、屁理屈みたいな話ですし、長期的には上昇していくだろうという前提は必要になりますけど。

- アスカ

-

値動きに慣れたり、将来のためになるべく安く仕込みたいなら、むしろ早めに暴落を経験するのもラッキーってことですね。投資の絶対額がまだ少ないうちなら、精神的なダメージも小さくて済みそうですし。

- 虫

-

さすがアスカさん!腹が据わっていますね。そういうふうに考えることができるなら、もう一人前の「積立て投資家」です。

積立て投資のメリットには、買う時期を考える必要がないことや、気の持ちようによっては暴落を歓迎できることなどがあります。これまでこの座談会でお話ししてきたようなことを理解して納得できたなら、タイミングなんて考えずに始めてみたらいいと思いますよ。

つみたてNISAなら、長期の資産形成に適した商品しかラインナップされていないですし、積立て投資以外の投資法はできないんですから。

- マツモ

-

僕にはタイミング投資を成功させる自信はありません。だから、不安もありますが、精神的には積立て投資がベターな資産形成スタンスだということが理解できてきました。

- ヨッシー

-

ところで、投資を始める前には、どれくらい投資の勉強をしておけばいいんでしょうか?

- 虫

-

リスク性資産に投資するということはどういうことなのか、また、自分は未来に対してどういう前提を持っているのか。この二つを簡単に説明できるくらいには勉強しておいてもらいたいですね。

- ヨッシー

-

は、はあ。。(心の声:なんか小難しいし、メンドくさいんですけど……)

- 虫

-

ちょっとマニアックなブロガー目線で、ハードル上げ過ぎちゃいましたかね(笑)

まあ、最低でもまともな投資本を一冊くらいは読んでおいてもらいたい、かな。

- ヨッシー

-

読まずに始めたらダメですか?

- 虫

-

つみたてNISAに限って言えば、長期の資産形成に適した投資信託しかないので、とりあえず始めてみるっていうのもアリかもしれません。すべてを完璧に理解してから始めようとして、いつまで経ってもスタートできない人もいますから。

でも、実際にやり始めたら、同時並行で必ずある程度の勉強をする必要はあると思いますよ。きちんと腹落ちさせて継続させるためにはね。本の一冊くらいなら読めるでしょ?

- ヨッシー

-

オススメの本はありますか?

- 虫

-

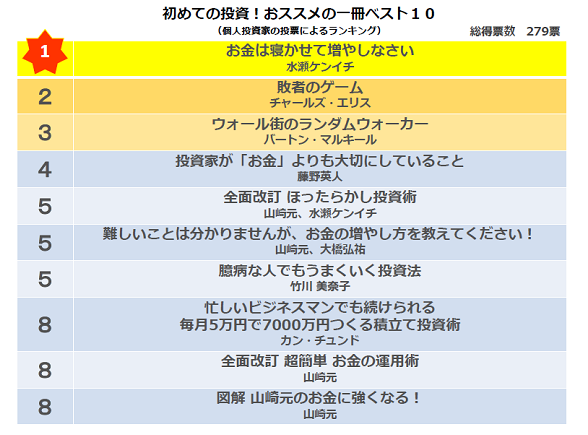

そういえば、金融庁が主催した昨年4月の「つみたてNISAフェスティバル2018」で、初心者向けのオススメ投資本を事前に投票形式で調査して、そのベスト10を発表しましたよね、アスカさん。

- アスカ

-

はい、投資ブロガーの水瀬ケンイチさんの『お金は寝かせて増やしなさい』がダントツの一位でした。

(出典)金融庁「つみたてNISAフェスティバル2018」資料より

- 虫

-

投資理論の基礎が分かりやすく解説してあるのはもちろん、十数年に及ぶ国際分散投資の浮き沈みの実践記を「実額」で公開しているので、水瀬さんのあの本はとても参考になるはず。投資を継続するためのコツなんかも書いてあるのでオススメの一冊です。

- ヨッシー

-

投資を始めるにあたって、他に大切なことってありますか?

- 虫

-

入ってくる(稼げる)以上に使うな!ってことかな。

収支をきちんとコントロールして、金融資産が少しずつ増えていく状態を作るのが資産形成の一番大切な土台です。

まずはその土台を作って、いざというときに必要なお金を確保したうえで、やっとリスク性資産への投資が選択肢に入ってくる。んで、どうせ投資をするなら、iDeCo(イデコ)とかつみたてNISAがお得だよね、ってな話になるわけです。

- ヨッシー

-

その、いざというときに必要なお金って、どれくらいの金額ですか?

- 虫

-

うーん、家族形態や支出は人それぞれなので、一概には言えませんが、急に収入が途絶えてもしばらくは生活できるようにはしておきたいですよね。最低でも生活費の半年分くらいの金額で、人によってはもっと多く確保しておかないと落ち着かないかもしれません。

- アスカ

-

出口戦略についても教えていただきたいです。投資の始め方とか続け方の情報は、書籍やブログでよく目にするんですが、「投資の終え方」にフォーカスした情報って少ないので。

- 虫

-

情報発信者の中にリスク性資産取り崩し層の人がまだ少ないですし、そもそも積立て投資による資産形成の環境が整ってからまだ日が浅いですからね。

私は、リスク性資産と無リスク資産の比率を一定に保つようにコントロールしながら、その都度必要な分だけを(膨らんでいるほうから)取り崩そうかなぁ、なーんて考えています。

- マツモ

-

退職する直前に暴落が起きたら、とか考えちゃうと怖いんですけど。。

- 虫

-

その気持ちはよく分かります。でも、積立ててきたリスク性資産を、どこかの時点で一括解約する必要はないと思うんです。つまり、積立てもコツコツ、取り崩しもコツコツってことです。

そうすれば、仮に取り崩し直前に暴落があっても、すべて取り崩すまでには長い時間があるはずなので、そのうちリスク性資産も回復するだろう、という考え方。適度に国際・アセット分散してあれば、実際これまでの歴史ではそうなっています。

金融資産の一部は、いつまでも一定の割合でリスク性資産に置いておきたいかなぁ、私は。余命が分からない段階で、金融資産をすべて円の預貯金だけに集中してしまうのは逆に怖いような気もします。

- アスカ

-

リスク性資産の期待リターンはプラスである、という前提を持てるなら、たしかにそのとおりですね。

- 虫

-

まあ、想定する未来や生活環境、金融資産の絶対額などによっても最適解は異なるでしょうし、使い切りを前提とするのか、遺産として残したいのかどうかによっても変わってくるかもしれません。

- マツモ

-

いや~、今回は本当に勉強になりました。虫とりさんは、これからもブログは書き続けるんですよね。

- 虫

-

そのつもりです。仮にマーケットの低迷が続いて、世の中が「投資」という言葉に見向きもせず、嫌悪感しか抱かなくなっても、そのときそのときの自分の考えを書いていくつもりでっせ!

- ヨッシー

-

私も世界中のマーケットに釣り糸を垂らして、稼ぎのハイブリッド化をするために、まずはつみたてNISAを始めてみるつもりです。で、迷ったときは、先ほどの「おススメの一冊」を読んでみますね。それでも分からなければ、虫とりさん、また教えてください。

- 虫

-

逆説的ですが、お金にとらわれないように生きるためには、ある程度の知識とお金が必要だと思います。投資だけでなく、社会保障とか税とか保険に関することって、自分で学ぶしかないですよね。今回のこの企画が何かのきっかけになってくれたらうれしいです。

- アスカ

-

私も投資はこのまま仕組み化というか自動化して、仕事もプライベートも頑張って充実させようと思います!

- 虫

-

アメリカやイギリスで家計金融資産が大きいのは、国民が投資をしたいと強く思うような制度が整備されているからという面も大きいと思います。皆さん、金融庁職員として、大多数の国民のために頑張ってくださいね!!

--完--

教室」動画教材

教室」動画教材- ちょっと注目!

- 金融商品購入時のポイント(案)の検討

- つみップオンライン

- 教えて虫とり先生

- 登場人物紹介

- 第1回 虫とりさんは何をしている人なんですか?

- 第2回 虫とりさんはなぜ投資をはじめたのですか?

- 第3回 虫とりさんはどんな投資をしているのですか?

- 第4回 だけど、やっぱり投資を始めるのは躊躇する・・・

- 第5回 結局、どのような投資がいいの?

- 第6回 投資信託って、どういうものなの?

- 第7回 iDeCoが良いという話も聞くけど…つみたてNISAもやった方がいいの? 両制度の違いは?

- 第8回 バランス型と株式だけの投信はどっちがいいの? 米国株だけに集中したほうがいいって話も聞くけど……

- 第9回 投資を続けるのって難しいの?

- 第10回 投資は、いつ、どうやって始めて、どう終えればいいの?

- 「小学生のためのハッピー・マネー

教室」動画教材

教室」動画教材 - 本音が飛び出す!

つみたてNISA座談会