![]()

教えて虫とり先生

第8回 バランス型と株式だけの投信はどっちがいいの? 米国株だけに集中したほうがいいって話も聞くけど……

若手の社会人(1年~3年目)に対する資産形成のアドバイスをしていただくため、金融庁で開催している個人投資家との意見交換会、つみたてNISA Meetup(略してつみップ)にゲストとして何度もご参加いただいている投資ブロガーの虫とり小僧さんにお越し頂き、金融庁若手(入庁1年~3年目)との座談会を開催しました。その模様をまとめたもので、今回は第8回。複数回に分けて掲載予定です。

※ 参加者のコメントは、個人的見解に基づいて書かれたものであり、当庁の見解、意見等を示すものではありません。

- ヨッシー

-

つみたてNISA対象の中から投資信託を選んでみたくなりました。虫とりさん、どれかオススメはありますか?

- 虫

-

うーん、そればっかりは自己責任やし、金融商品は自分で選んでもらわなあきまへんで。

- ヨッシー

-

あ、すいません。そうですよね。(心の声:なんなの、この人)

- アスカ

-

初心者にはバランス型の投資信託がオススメと聞くことがありますが、それってどうなんでしょうか?

- 虫

-

たしかに、世界中の株式や債券、リート(不動産投資信託)なんかまでパッケージされているバランスファンドを選べば、たった一本の投資信託を積立てるだけで、幅広い資産への国際分散投資が完結するから便利ですよね。

- ヨッシー

-

じゃあ、やっぱり、初心者にはバランスファンドがオススメなんですね。

- 虫

-

うーん、ただ、色んなアセットクラス(資産)が混ざっていることによって、基準価額の動きの原因が理解しにくいから初心者には不向きだとか、期待リターンの低い債券にも信託報酬を払って投資するのは無駄だというような意見もありますよね。

- マツモ

-

ってことは、株式100%の投資信託を選んだほうがいいってことですか?

- 虫

-

でも、金融機関関係者や投資経験が豊富なブロガーにも、バランスファンドを持ってほったらかしている人はけっこういます。色々やってきたけど、バランスファンドで充分!ってな感じで。

(一同 心の声:いったい何が言いたいんだろ?この人)

- 虫

-

私個人の考えとしては、投資初心者や未経験者がバランスファンドを買うのは「あり」だと思っています。ただ、この話は「初心者向けか否か」という切り口で考えるのは、適切じゃないのかもしれません。

- マツモ

-

どういうことですか?(心の声:論点ずらし、キタ━━(゚∀゚)━━!!!)

- 虫

-

資産形成のための積立て投資に、初心者向けもベテラン向けもないということです。

そもそも国際分散積立て投資を選択するということは、投資には手間をかけずほどほどのリターンでいいや、ということですよね。で、それだったら、なるべく少ない金融商品で投資を完結させるほうが楽ちんでいい。

(一同 うなずく)

- 虫

-

バランスファンドはそれ一本を持つだけで、世界中の幅広い資産に投資可能になります。ただ、そんなのはバランスファンドに限った話じゃなくて、今や株式100%でも同じ。一本だけで日本・先進国・新興国の株式にまとめて投資できる投資信託もあります。

また、経済評論家の山崎元さんの提唱するような国内株式と先進国株式のインデックスファンドを半々くらいの割合で持っていればそれだけでOKというのも、たった二本なので、見方によっては一本だけと大して変わりません。

つまり、バランス型を選ぼうが、株式100%にしようが、手間そのものはたいして変わらないんです。これは初心者でもベテランでも同じことですよね。

- アスカ

-

やはり合理性を追求するなら、信託報酬が最も低い国内外の株式に投資する投資信託を選ぶのが正解ってことですか。

- 虫

-

はい。それ自体が成長して、価値を創造し続けようとする株式は、投資による資産形成の主力だと思います。

- ヨッシー

-

でも、虫とりさんは、初心者がバランスファンドを買ってもいいと思っているんですよね。

- 虫

-

はい、全然アリ。初心者かベテランか、ではなく、その人にとって「どっちのほうが投資を継続しやすいのか」ということだと思うんです。

人間は感情の生き物です。どうしても投資しているリスク性資産の値動きが気になってしまう。値動きは債券も含まれているバランス型よりも株式100%のほうが大きくなりやすい。

で、その激しい値動きがイヤになって投資をやめちゃう人が結構いるんですよ。また、やめずともストレスがたまって私生活に支障が出ちゃう人とかも。

- アスカ

-

でも、バランスファンド内の債券に値動きのクッション効果だけを期待するなら、それは投資に回す額を少なくしても、その人のトータルな金融資産の変動は同じことですよね。

- 虫

-

そのとおり。アスカさんは正しい。そうやって合理的に割り切って、感情を排除して投資を継続できる人は、リスク性資産は株式100%にしておくのがいいと思います。

でも、ちょっとマーケットが不調になると、私のブログのメールフォームには「もう値動きに耐えられない」とか「マーケットはニューノーマルに突入したので、株式クラスからは一旦撤退します」というようなメッセージが届きます。これは個人投資家の交流イベントで聞こえてくる声や、SNS上の反応でも同じなんです。で、株式比率が高い人ほどその傾向が強い。

理論的に正しいというだけで、誰もが投資を続けられるわけではないんですよ。バランス型か株式100%かということなんかよりも、心穏やかに投資を「継続すること」のほうがずっと大切だと私は考えています。

- アスカ

-

たしかに、私もまだ本格的な下落相場は体験したことがないので、そのときにどういう感情になるのかは分かりません。。

- 虫

-

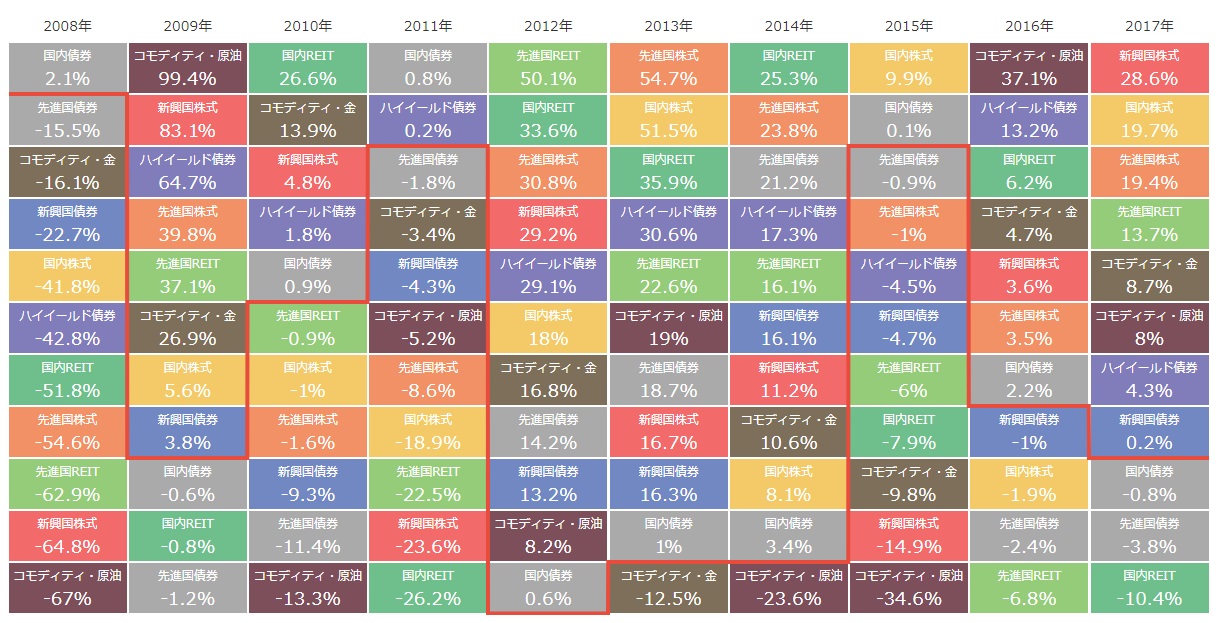

ちょっとこの図を見てください。過去10年間の主要なアセットクラスの(円換算での)騰落率をまとめたものです。

(出典)モーニングスター

(一同 しばらく図を見入る)

- ヨッシー

-

へえ、毎年順位が入れ替わるんですね。来年は何が上がるのかとか絶対分からなそう。

- マツモ

-

リーマンショックのあった2008年はまさに「暴落」って感じですけど、国内債券だけはプラスだったのか。。あと、東日本大震災のあった2011年やチャイナショックの2015年も国内債券が1位や2位にくるんですね。

- アスカ

-

毎年ランダムに入れ替わる主要なアセットクラスを、バランスファンドを通じて全部保有しておけば、内部の自動リバランスで運用資産の底上げが期待できそうな気もしてきました。

- ヨッシー

-

リバランスって?

- 虫

-

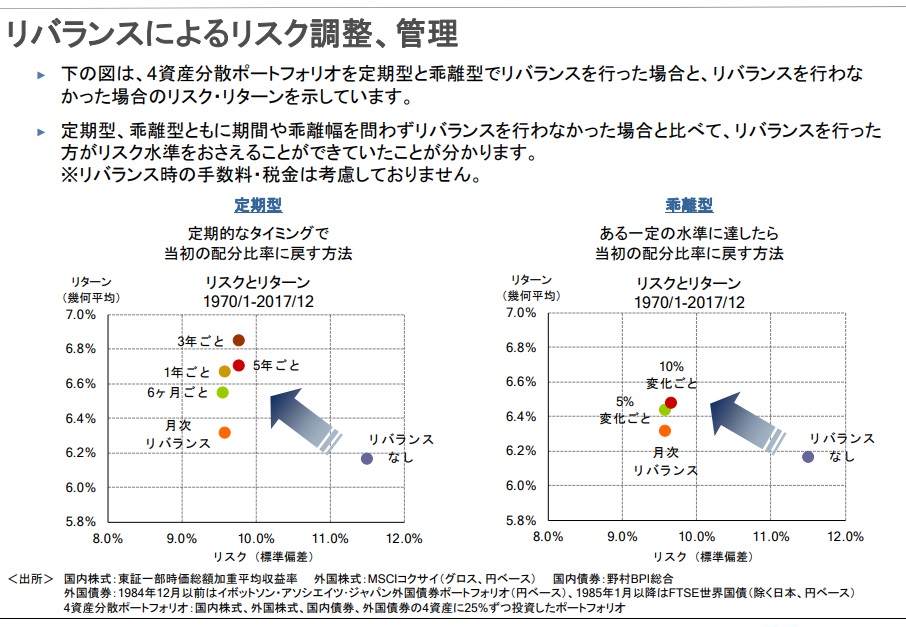

最初に決めた資産配分比率よりも上がっているものを売却して、下がっているものを買い増しすることで、比率を元に戻すことです。

- ヨッシー

-

それって大事なんですか?

- 虫

-

けっこう大事だと思いますよ。主目的はリスクコントロールなんですが、機械的に「安値買いの高値売り」を行うので、長い目で見るとパフォーマンスも良くなる傾向がありますし。

(画像提供)イボットソン・アソシエイツ・ジャパン

- ヨッシー

-

でも、なんかちょっとめんどくさそう(苦笑)。私はそういうのは自動でやってもらえるほうがいいかも。

- マツモ

-

リバランスの話から離れてしまいますが、株式だけしか持っていなくて、他の資産が値上がりするのを黙って見ていたら、なんか悔しい思いをしそうな気がします。

- 虫

-

感情や性格は人それぞれですよね。そういうのが気になるなら、常に世界中の主要な資産に釣り糸を垂らしておけるバランスファンドを利用してもいいと思いますよ。リバランスも勝手にやってくれますし。

私なんかはアセットクラスごとに個別の投資信託を持っていると、どうしても相場を読んだりして比率をいじりたくなってしまう。でも、そんなことをしても手間がかかるだけでパフォーマンスがよくなるわけでもない……ってことで、バランスファンドをメインにすることで余計なことができないようにしました。

ま、それでも、投資しているリスク性資産と預貯金などの無リスク資産の間のリバランスが必要になってくることはありますけどね。

- マツモ

-

ところで、株式100%かバランス型かって、そんなに大きい違いなんですか? さっきの主要アセットクラスの騰落率を見ても、ほぼ全部まとめて上がったり下がったりすることもありますよね。

- 虫

-

いいところを見てますね。そうなんですよ。つみたてNISAを利用する場合、長期の資産形成に適さない投資信託は既に除外してあるんです。株式100%だろうがバランス型だろうが、リスク性資産に投資しているという点では同じであり、はっきり言って大した違いはない。

十割そばと二八そばのどっちのほうが好きか、硫黄の香りが強烈な源泉100%の濃ゆい温泉と、長時間入浴できるよう加水したお肌にやさしい温泉のどっちのほうが好みか、というようなことと同じだと思います。

- アスカ

-

6000本ある国内の公募投資信託のうち、つみたてNISA対象の約160本はどれも低コストですし、選ばれし2~3%ってことですもんね。(心の声:絞り込み作業大変だったんだから!)

- 虫

-

実際のところ、リスク性資産は株式100%にしていて債券は不要だと主張しているブロガーでも、その家族はバランス型を利用している、なんてことはよくあります。で、それでもヨシとしている。要するに、普通の人にとってはそんなにこだわるような話ではない、ということなんだと思います。

これは、世界分散か米国集中か、という話でも同じ。大局的に見れば大した違いはありません。個人投資家それぞれ、どっちが好みで、どっちのほうが継続しやすいのか、ということでしょう。

- マツモ

-

将来にどういう見通しを持っているかでも変わってきそうですね。

- 虫

-

そうそう。例えば、ブロガー友達の吊ら男さんは100%株式で、無リスク資産とのリバランスもしない。腹が据わってるんですよ。

一方、私なんかは「長期なら株式は強い」という前提は持っているものの、「今後、自分が生きて投資を続ける期間は、その前提が当てはまるほどの長期と呼べるのかなぁ」なーんてゴチャゴチャ考えて、色々なアセットクラスを持ってちまちまリバランスをしているわけです。最終的に株価が大きく上昇しなくても、途中の各資産の上下変動だけでも利益が確保されやすいかもとか、大負けする可能性は下がるかも、なーんてこざかしく考えながら。

- ヨッシー

-

まずは自分を知ることが大切なのかもしれませんね。

- 虫

-

僅かなコスト差や株式比率みたいなマニアックな部分にこだわって完璧を目指すよりも、継続できる仕組みを作ることとか、自分の金融資産のうちどれだけを投資に回すのかを考えることのほうがずっと大切だと思います。

で、ちゃんと理解して納得のうえでやるんだったら、株式100%でもバランス型でも、インデックスでもアクティブでも、つみたてNISAでもiDeCoでもそれ以外でも、好きなようにやればいい。

もちろん、理論的に正しいことを知っておくのは大前提ですけどね。

教室」動画教材

教室」動画教材- ちょっと注目!

- 金融商品購入時のポイント(案)の検討

- つみップオンライン

- 教えて虫とり先生

- 登場人物紹介

- 第1回 虫とりさんは何をしている人なんですか?

- 第2回 虫とりさんはなぜ投資をはじめたのですか?

- 第3回 虫とりさんはどんな投資をしているのですか?

- 第4回 だけど、やっぱり投資を始めるのは躊躇する・・・

- 第5回 結局、どのような投資がいいの?

- 第6回 投資信託って、どういうものなの?

- 第7回 iDeCoが良いという話も聞くけど…つみたてNISAもやった方がいいの? 両制度の違いは?

- 第8回 バランス型と株式だけの投信はどっちがいいの? 米国株だけに集中したほうがいいって話も聞くけど……

- 第9回 投資を続けるのって難しいの?

- 第10回 投資は、いつ、どうやって始めて、どう終えればいいの?

- 「小学生のためのハッピー・マネー

教室」動画教材

教室」動画教材 - 本音が飛び出す!

つみたてNISA座談会