![]()

–{‰¹‚ھ”ٍ‚رڈo‚·پIپ@‚آ‚ف‚½‚ؤNISAچہ’k‰ï

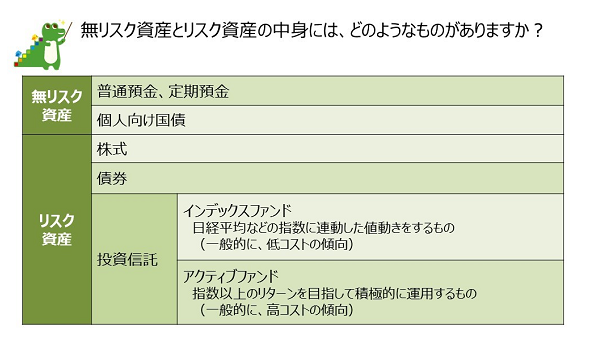

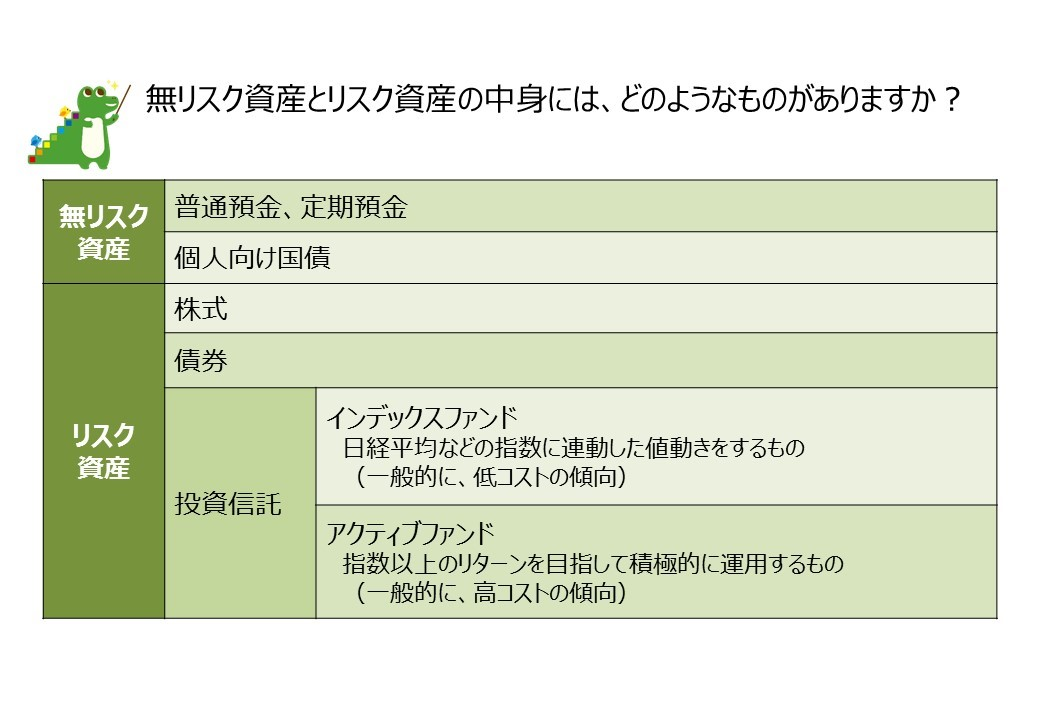

‘و3‰ٌپ@ƒٹƒXƒNژ‘ژY‚ئ–³ƒٹƒXƒNژ‘ژY‚ج’†گg‡@

- ژi‰ï

-

ƒٹƒXƒNژ‘ژY‚ئ–³ƒٹƒXƒNژ‘ژYپA‹ï‘ج“I‚ة‚ح‚ا‚¤‚¢‚¤‚à‚ج‚ھ‚ ‚é‚ج‚إ‚µ‚ه‚¤‚©پH

- ‚½‚د‚¼‚¤

-

ٹ”پAچآŒ”‚ح’l“®‚«‚ھ‚ ‚é‚ج‚إƒٹƒXƒNژ‘ژY‚إ‚·‚ثپB‘خ‚µ‚ؤŒ»—a‹à‚حŒ³–{•غڈط‚ھ‚ ‚é‚ئ‚¢‚¤ˆس–،‚إ‚ح–³ƒٹƒXƒNژ‘ژY‚ة“–‚½‚è‚ـ‚·‚ھپA‹à—ک‚ھ‚ب‚¢‚ئ‚¢‚¤“_‚إ‚حƒٹƒXƒN‚¾‚ئژv‚ء‚ؤ‚¢‚ـ‚·پB‚â‚ء‚د‚èŒآگl“I‚ةگ„‚µ‚½‚¢‚ج‚ح•ؤچ‘‚جٹ”پAچآŒ”‚إ‚·‚ثپB

- ‚آ‚炨

-

‚½‚د‚¼‚¤‚³‚ٌپA•ؤچ‘‘هچD‚«‚إ‚·‚à‚ٌ‚ثپB

- ‚½‚د‚¼‚¤

-

‘هچD‚«‚ء‚ؤ‚ي‚¯‚إ‚à‚ب‚¢‚إ‚·‚¯‚اپiڈخپj“ٹژ‘گو‚ئ‚µ‚ؤ‚ح‚و‚‚إ‚«‚ؤ‚¢‚é‚ٌ‚إ‚·‚و‚ثپB

- ƒ}ƒLƒ}ƒL

-

ٹF‚³‚ٌ‚ھٹ”‚ئ‚©چآŒ”‚ئ‚¨‚ء‚µ‚ل‚é‚ئ‚«‚ةژw‚µ‚ؤ‚¢‚é‚ج‚حپAŒآ•ت–ء•؟‚إ‚·‚©پH

- ‚½‚د‚¼‚¤

-

ƒpƒbƒPپ[ƒW‚إ‚·‚ثپB•ؤچ‘ٹ”‚حپAچ،‚ـ‚إ‚حƒpƒbƒPپ[ƒW‚ة‚ب‚ء‚ؤ‚¢‚éڈ¤•i‚ھ‚ب‚‚ؤ”ƒ‚¤‚ج‚ھ“‚©‚ء‚½‚ج‚إ‚·‚ھپA‹à—Z’،‚ھ‚آ‚ف‚½‚ؤNISA‚ًچى‚ء‚½‚ئ‚«‚ةƒuƒچƒKپ[‚ًŒؤ‚ٌ‚إ‚‚ê‚ؤپA‚»‚جژ‚ةˆد‘ُ‰ïژذ‚ج•û‚à‚¢‚ç‚ء‚µ‚ل‚ء‚ؤ‚¢‚ؤپA‚±‚؟‚ç‚©‚çپu‚ا‚¤‚µ‚ؤ‚ب‚¢‚ج‚إ‚µ‚ه‚¤پHپv‚ًŒ¾‚ء‚½‚çƒAƒپƒٹƒJ‚إ—L–¼‚بS&P500‚ئ‚¢‚¤ژwگ”‚ةکA“®‚·‚éڈ¤•i‚ًڈ¤•i‰»‚µ‚ؤ‚‚¾‚³‚ء‚½‚ٌ‚إ‚·‚و‚ثپB

- ƒ}ƒLƒ}ƒL

-

ˆ×‘ضƒٹƒXƒN‚ح‚ا‚¤‚ب‚ٌ‚إ‚µ‚ه‚¤پH

- ‚½‚د‚¼‚¤

-

‚ب‚¢‚ئ‚حŒ¾‚¦‚ـ‚¹‚ٌ‚ھپA‚Pƒhƒ‹200‰~‚â‚Pƒhƒ‹50‰~‚ة‚ب‚é‚©‚ئŒ¾‚¦‚خ‚»‚¤‚ح‚ب‚ç‚ب‚¢‚ئژv‚ء‚ؤ‚¢‚ـ‚·پBچw”ƒ—ح•½‰؟‚ًŒ©‚ب‚ھ‚畽‹د‰ٌ‹A“I‚ة–ك‚ء‚ؤ‚¢‚‚¾‚낤‚ئپB

- ‚آ‚炨

-

ˆ×‘ضƒٹƒXƒN‚ح‚ ‚é‚ئژv‚¢‚ـ‚·پB‚إ‚à“ْ–{‰~‚إ‚¸‚ء‚ئŒ»‹à‚إژ‚آ‚و‚è‚¢‚¢‚ئژv‚¢‚ـ‚·پB‚¾‚©‚ç‚ئŒ¾‚ء‚ؤ‚àS&P500‚ة‘Sٹz‚آ‚¬چ‚ق‚ج‚حˆل‚¤‚ئژv‚¢‚ـ‚·‚¯‚ا(ڈخ)

- ژi‰ï

-

‚»‚êˆبٹO‚ة‚ب‚ة‚©‚ ‚è‚ـ‚·‚©پH

- NightWalker

-

‚â‚ء‚د‚èƒٹƒXƒNژ‘ژY‚ئ‚¢‚¦‚خٹ”ژ®پA‚»‚ê‚ئ•s“®ژYپA‚q‚d‚h‚s‚إ‚·‚ثپB‚ ‚ئˆہ‘Sژ‘ژY‚¾‚ئژv‚ء‚ؤ‚¢‚é•û‚à‚¢‚ç‚ء‚µ‚ل‚é‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ھپAچآŒ”‚à“ٹژ‘گو‚جچ‘‚â‰ïژذ‚جگM—pƒٹƒXƒN‚ھ‚ ‚é‚ج‚إپAƒٹƒXƒNژ‘ژY‚إ‚·‚ثپB

ٹOچ‘ٹ”ژ®‚جژ‚آˆ×‘ضƒٹƒXƒN‚ة‚آ‚¢‚ؤ‚حپAٹ”ژ®ژ©‘ج‚ھژ‚ء‚ؤ‚¢‚éƒٹƒXƒN‚ج‚ظ‚¤‚ھˆ×‘ضƒٹƒXƒN‚و‚è‚à‘ه‚«‚¢‚ج‚إپA’·‚¢–ع‚إŒ©‚é‚ئ‘ٹژE‚³‚ê‚邾‚낤‚ئ‚¢‚¤چl‚¦•û‚ھ‚ ‚è‚ـ‚·پBˆê•ûپAٹOچ‘چآŒ”‚جژ‚آˆ×‘ضƒٹƒXƒN‚ة‚آ‚¢‚ؤ‚حپAچآŒ”ژ©‘ج‚جƒٹƒXƒN‚و‚èˆ×‘ضƒٹƒXƒN‚ج•û‚ھ‘ه‚«‚¢‚ج‚إپA‚ ‚ـ‚肤‚ꂵ‚¢ƒٹƒXƒN‚إ‚ح‚ب‚¢‚ئ‚¢‚¤‚±‚ئ‚إ‚·‚ثپB

‚»‚ٌ‚بˆ×‘ضƒٹƒXƒN‚ح‚ ‚é‚à‚ج‚جپA‘Sگ¢ٹE‚جٹ”ژ®‚ً”ƒ‚ء‚ؤ‚ف‚و‚¤‚ئ‚·‚éپAژ„‚ج‚و‚¤‚ب“ٹژ‘‰ئ‚ھ‚¢‚ـ‚·پB‚ا‚±‚جچ‘‚ھ‚±‚ê‚©‚çگL‚ر‚é‚©‚ئ‚©پAƒ_ƒپ‚ة‚ب‚é‚©‚ئ‚©‚ح‚ي‚©‚ç‚ب‚¢‚ي‚¯‚¶‚ل‚ب‚¢‚إ‚·‚©پB‚¾‚©‚çپAگ¢ٹE‘S‘ج‚ًٹغ‚²‚ئ”ƒ‚ء‚ؤ•ھژU‚µ‚ؤ‚¨‚±‚¤‚ئ‚·‚éچl‚¦•û‚ة‚ب‚ء‚½‚ي‚¯‚إ‚·پB‚ا‚جچ‘‚ةƒEƒFƒCƒg‚ً’u‚‚©‚ئ‚¢‚¤‚ج‚حٹe“ٹژ‘‰ئ‚جژï–،‚إ‚·‚ث(ڈخ)

20گ¢‹I‚ج‚±‚ë‚ة‚حپA“ْ–{‚ج•پ’ت‚جگl‚ح“ْ–{ٹ”‚ة‚µ‚©“ٹژ‘‚إ‚«‚ب‚©‚ء‚½‚ٌ‚إ‚·‚وپB

- ‚آ‚炨

-

“ْ–{‚¾‚¯‚¶‚ل‚ب‚پAƒAƒپƒٹƒJگl‚àƒCƒMƒٹƒXٹ””ƒ‚¦‚ب‚©‚ء‚½‚ٌ‚¶‚ل‚ب‚¢پH

- NightWalker

-

ƒAƒپƒٹƒJ‚ف‚½‚¢‚ة‰EŒ¨ڈم‚ھ‚è‚ةگ¬’·‚µ‚½چ‘‚إ‚ ‚ê‚خژ©چ‘‚¾‚¯‚إ‚à—ا‚©‚ء‚½‚ٌ‚إ‚·‚¯‚اپA“ْ–{‚ح‚»‚¤‚إ‚ح‚ب‚©‚ء‚½پBڈ«—ˆ‚ج‰آ”\گ«‚ًچl‚¦‚é‚ئپAچL‚•ھژU‚³‚ꂽ“ٹژ‘‚ً‚·‚é‚ج‚ھٹî–{‚إ‚ح‚ب‚¢‚©‚ب‚ئژv‚¢‚ـ‚·پBچ،‚ح‚¢‚ë‚ٌ‚ب–ء•؟‚ھ‚ ‚è‚ـ‚·‚µپA‘I‘ًژˆ‚à‚½‚‚³‚ٌ‚ ‚è‚ـ‚·پB

- ‚آ‚炨

-

ڈ‚µ‹³‰بڈ‘“I‚بکb‚ة‚ب‚ء‚ؤ‚µ‚ـ‚¤‚ٌ‚إ‚·‚ھپAƒٹƒXƒNژ‘ژY‚حƒٹƒ^پ[ƒ“‚ھŒˆ‚ـ‚ء‚ؤ‚¢‚ب‚¢‚à‚ج‚إپA–³ƒٹƒXƒNژ‘ژY‚حƒٹƒ^پ[ƒ“‚ھŒˆ‚ـ‚ء‚ؤ‚¢‚é‚à‚ج‚ئ•ھ—ق‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB—ل‚¦‚خٹwژ‘•غŒ¯‚حپA“¾‚ç‚ê‚é‹àٹz‚ھŒˆ‚ـ‚ء‚ؤ‚¢‚é‚ج‚إ–³ƒٹƒXƒNژ‘ژY‚إ‚·پB‚¾‚©‚çپA‚ظ‚ئ‚ٌ‚ا‚ج“ٹژ‘ڈ¤•i‚حƒٹƒXƒNژ‘ژY‚ب‚ٌ‚إ‚·‚وپB‹àپiƒSپ[ƒ‹ƒhپj‚ئ‚©•s“®ژY‚ئ‚©پA‚à‚؟‚ë‚ٌٹ”‚àچآŒ”‚àپB

‚إ‚àپAژہ‚ح‚à‚¤ˆê‚آچl‚¦•û‚ھ‚ ‚ء‚ؤپAƒٹƒ^پ[ƒ“‚حŒˆ‚ـ‚ء‚ؤ‚ب‚¢‚¯‚اپAŒ³–{‚ھ•غڈط‚³‚ê‚ؤ‚¢‚é‚à‚ج‚ًپu–³ƒٹƒXƒNژ‘ژYپv‚ئŒؤ‚ٌ‚إ‚¢‚éگl‚à‚¢‚ـ‚·پBگà–¾‚ً•·‚‚ئ‚«‚ح‚»‚جگl‚ھ‚ا‚¤‚¢‚¤ˆس–،‚إژg‚ء‚ؤ‚¢‚é‚©پAڈ‚µچl‚¦‚½‚ظ‚¤‚ھ—ا‚¢‚إ‚·‚ثپB

‚»‚ê‚ئپA‚³‚ء‚«‚½‚د‚¼‚¤‚³‚ٌ‚àگG‚ꂽ‚ئ‚±‚ë‚ب‚ٌ‚إ‚·‚ھپAژہ‚ح–³ƒٹƒXƒNژ‘ژY‚حˆہ‘S‚¾پA‚ئژv‚ء‚ؤ‚ظ‚µ‚‚ب‚¢‚ٌ‚إ‚·پBƒ^ƒ“ƒX‚ة100–œ‰~‚ًژ‚ء‚ؤ‚¢‚ê‚خ20”NŒم‚à100–œ‰~‚ج‚ـ‚ـپB‚¾‚©‚ç–³ƒٹƒXƒNپB‚±‚ê‚ح‹³‰بڈ‘“I‚بچl‚¦‚إ‚·‚ھپAژہگ¶ٹˆ‚إ‚ح‚؟‚ه‚ء‚ئˆل‚¢‚ـ‚·پB

چ،پA“ْ–{‚حƒCƒ“ƒtƒŒ—¦‚ھ‚ظ‚عƒ[ƒچ‚ب‚ج‚إپA20”N‘O‚ج100–œ‰~‚حچ،‚ج100–œ‰~‚ئ“¯‚¶‰؟’l‚إ‚·پB‚إ‚àپAƒAƒپƒٹƒJ‚ج‚و‚¤‚ب‘¼‚جچ‘‚إ‚ح‚ا‚¤‚©‚ئ‚¢‚¤‚ئپA20”N‘O‚ج1–œƒhƒ‹‚حچ،‚ج‚P–œƒhƒ‹‚ئ‰؟’l‚ھˆل‚¤‚ي‚¯‚إ‚·پB‚¾‚©‚çپA–³ƒٹƒXƒNژ‘ژY‚ئ‚¢‚ء‚ؤ‚àپAŒ»‹à‚إژ‚ء‚ؤ‚¨‚‚ج‚ئپA—a’™‹à‚إ’u‚¢‚ؤ‚¨‚‚ج‚إ‚ح‚¾‚¢‚شˆس–،چ‡‚¢‚ھˆل‚¤پB‰½‚ھˆل‚¤‚ء‚ؤپA—a’™‹à‚¾‚ئ—کژq‚ھ•t‚‚©‚çپBچ،‚إ‚±‚»ƒ[ƒچ‚إ‚·‚¯‚اپA10”N‘O‚حپAƒlƒbƒg‚ج’èٹْ—a‹à‚¾‚ئ‚Pپ“‚ح•t‚¢‚½‚ٌ‚إ‚·‚وپB‰¼‚ة‚à‚µچ،Œم“ْ–{‚ھƒCƒ“ƒtƒŒ‚ة‚ب‚é‚ئ‚µ‚ؤپAŒ»‹à‚إژ‚ء‚ؤ‚¨‚‚ئپA‚ ‚êپH1000–œ‰~’™‚ك‚ؤ‚¨‚¯‚خ‘هڈن•v‚ئژv‚ء‚½‚¯‚اپAˆسٹO‚ئ”ƒ‚¦‚é‚à‚جڈ‚ب‚‚ب‚¢پH‚ئ‚¢‚¤کb‚ة‚ب‚ء‚؟‚ل‚¢‚ـ‚·‚و‚ثپB

“ء‚ةٹw”ï‚ئ‚©پA30”N‘O‚ئ”ن‚ׂé‚ئپA•¨‰؟‚حڈم‚ھ‚ء‚ؤ‚ب‚¢‚ج‚ةٹw”‚¯ڈم‚ھ‚ء‚½‚肵‚ؤ‚¢‚ـ‚·‚و‚ثپB‚¾‚©‚çٹwژ‘•غŒ¯‚حٹ댯‚¾‚ئژv‚ء‚ؤ‚¢‚ؤپA‚ ‚ê‚حچ،‚جٹw”ï‚ً‘O’ٌ‚ة‘g‚ـ‚ê‚ؤ‚¢‚ـ‚·‚©‚çپA‚¢‚´ژq‹ں‚ھ‘هٹw‚ضچs‚«‚ـ‚·پA‚ئ‚ب‚ء‚½‚ئ‚«‚ةپAچ،‚ج‰EŒ¨ڈم‚ھ‚è‚ج‚ـ‚ـٹw”ï‚ھڈم‚ھ‚ء‚ؤ‚¢‚‚ئ‘«‚è‚ب‚‚ب‚éڈêچ‡‚à‚ ‚é‹C‚ھ‚µ‚ـ‚·پB‚¾‚©‚çپA10”NŒم20”NŒمپA–³ƒٹƒXƒNژ‘ژY‚¾‚ء‚½‚çگâ‘خˆہ‘×پA‚ئ‚¢‚¤‚ج‚ح‚؟‚ه‚ء‚ئˆل‚¢‚ـ‚·‚ثپB

- ƒ~ƒXƒ^پ[‚w

-

ٹwژ‘•غŒ¯‚جڈêچ‡پA‚»‚ج•غŒ¯‰ïژذ‚ھ‚آ‚ش‚ê‚؟‚ل‚¤‚©‚àپA‚ئ‚¢‚¤گM—pƒٹƒXƒN‚à‚ ‚è‚ـ‚·‚و‚ثپB‰ك‹ژ‚جژ–—ل‚ً‚ف‚ؤ‚àپAƒ[ƒچ‚ة‚ح‚ب‚ç‚ب‚¢‚إ‚·‚¯‚ا‚¯‚ء‚±‚¤‘ه‚«‚ƒJƒbƒg‚³‚ê‚éƒPپ[ƒX‚à‚ ‚é‚ف‚½‚¢‚إ‚·پB“ٹژ‘گM‘ُ‚جڈêچ‡پAگM—pƒٹƒXƒN‚ح•ھژU‚³‚ê‚ـ‚·‚µپA‚P‰‚ھ9000–œپA5000–œ‚ة‚ب‚邱‚ئ‚ح‚ ‚ء‚ؤ‚àپA‹âچs‚جƒyƒCƒIƒt‚ف‚½‚¢‚ة‚¢‚«‚ب‚è1000–œ‚ة‚ح‚ب‚ç‚ب‚¢‚إ‚·‚و‚ثپB

- ژi‰ï

-

ƒٹƒXƒNڈ¤•i‚ج‘م•\“I‚ب‚à‚ج‚ة‚حٹ”پAچآŒ”پA•s“®ژY‚ھ‚ ‚è‚ـ‚·‚ھپA‚»‚ꂼ‚ê‚ة‚و‚ء‚ؤƒٹƒXƒN‚ج•‚ھˆل‚¤پA‚ئ‚¢‚¤‚±‚ئ‚إ‚µ‚ه‚¤‚©پB

- ‚آ‚炨

-

‚»‚ج’ت‚è‚إ‚·پB‚ ‚ئ‚حˆ×‘ض‚ئ‚©‰¼‘z’ت‰ف‚ئ‚©پA‹à‚ئ‚©‚ ‚è‚ـ‚·‚¯‚اپAˆê’U–Y‚ê‚ؤ‚¢‚¢‚ئژv‚¢‚ـ‚·پB

- ژi‰ï

-

‚ ‚è‚ھ‚ئ‚¤‚²‚´‚¢‚ـ‚·پBژں‰ٌ‚حپA‚³‚ç‚ةڈع‚µ‚ƒٹƒXƒNژ‘ژY‚ئ–³ƒٹƒXƒNژ‘ژY‚ة‚آ‚¢‚ؤٹw‚ٌ‚إ‚¢‚«‚ـ‚µ‚ه‚¤پIپi‘±‚پj

‹³ژ؛پv“®‰و‹³چق

‹³ژ؛پv“®‰و‹³چق- ‚؟‚ه‚ء‚ئ’چ–عپI

- ‹à—Zڈ¤•iچw“üژ‚جƒ|ƒCƒ“ƒgپiˆؤپj‚جŒں“¢

- ‚آ‚فƒbƒvƒIƒ“ƒ‰ƒCƒ“

- ‹³‚¦‚ؤ’ژ‚ئ‚èگوگ¶

- “oڈêگl•¨ڈذ‰î

- ‘و1‰ٌپ@’ژ‚ئ‚肳‚ٌ‚ح‰½‚ً‚µ‚ؤ‚¢‚éگl‚ب‚ٌ‚إ‚·‚©پH

- ‘و2‰ٌپ@’ژ‚ئ‚肳‚ٌ‚ح‚ب‚؛“ٹژ‘‚ً‚ح‚¶‚ك‚½‚ج‚إ‚·‚©پH

- ‘و3‰ٌپ@’ژ‚ئ‚肳‚ٌ‚ح‚ا‚ٌ‚ب“ٹژ‘‚ً‚µ‚ؤ‚¢‚é‚ج‚إ‚·‚©پH

- ‘و4‰ٌپ@‚¾‚¯‚اپA‚â‚ء‚د‚è“ٹژ‘‚ًژn‚ك‚é‚ج‚حçSçO‚·‚éپEپEپE

- ‘و5‰ٌپ@Œ‹‹اپA‚ا‚ج‚و‚¤‚ب“ٹژ‘‚ھ‚¢‚¢‚جپH

- ‘و6‰ٌپ@“ٹژ‘گM‘ُ‚ء‚ؤپA‚ا‚¤‚¢‚¤‚à‚ج‚ب‚جپH

- ‘و7‰ٌپ@‚‰‚c‚…‚b‚ڈ‚ھ—ا‚¢‚ئ‚¢‚¤کb‚à•·‚‚¯‚اپc‚آ‚ف‚½‚ؤ‚m‚h‚r‚`‚à‚â‚ء‚½•û‚ھ‚¢‚¢‚جپHپ@—¼گ§“x‚جˆل‚¢‚حپH

- ‘و8‰ٌپ@ƒoƒ‰ƒ“ƒXŒ^‚ئٹ”ژ®‚¾‚¯‚ج“ٹگM‚ح‚ا‚ء‚؟‚ھ‚¢‚¢‚جپH •ؤچ‘ٹ”‚¾‚¯‚ةڈW’†‚µ‚½‚ظ‚¤‚ھ‚¢‚¢‚ء‚ؤکb‚à•·‚‚¯‚اپcپc

- ‘و9‰ٌپ@“ٹژ‘‚ً‘±‚¯‚é‚ج‚ء‚ؤ“‚¢‚جپH

- ‘و10‰ٌپ@“ٹژ‘‚حپA‚¢‚آپA‚ا‚¤‚â‚ء‚ؤژn‚ك‚ؤپA‚ا‚¤ڈI‚¦‚ê‚خ‚¢‚¢‚جپH

- پuڈ¬ٹwگ¶‚ج‚½‚ك‚جƒnƒbƒsپ[پEƒ}ƒlپ[

‹³ژ؛پv“®‰و‹³چق

‹³ژ؛پv“®‰و‹³چق - –{‰¹‚ھ”ٍ‚رڈo‚·پI

‚آ‚ف‚½‚ؤNISAچہ’k‰ï