![]()

–{‰¹‚ھ”ٍ‚رڈo‚·پIپ@‚آ‚ف‚½‚ؤNISAچہ’k‰ï

‘و4‰ٌپ@ƒٹƒXƒNژ‘ژY‚ئ–³ƒٹƒXƒNژ‘ژY‚ج’†گg‡A

- ƒ}ƒLƒ}ƒL

-

ٹF‚³‚ٌ‚ھ”ƒ‚ء‚ؤ‚ç‚ء‚µ‚ل‚é‚ج‚حپA‚â‚ء‚د‚èŒآ•ت‚ج–ء•؟‚¶‚ل‚ب‚‚ؤپAƒpƒbƒPپ[ƒW‚ة‚ب‚ء‚ؤ‚¢‚é‚à‚ج‚ب‚ٌ‚إ‚·‚و‚ثپH

- ‚آ‚炨

-

‚»‚¤‚إ‚·پB‹ï‘ج“I‚ة‚ح“ٹژ‘گM‘ُ‚إپAŒ‹‹ا‚حٹ”‚ً”ƒ‚ء‚ؤ‚¢‚é‚ج‚¾‚¯‚اپAژ©•ھ‚إ500ژذ‚جٹ”‚ً”ƒ‚¤‚ج‚إ‚ح‚ب‚‚ؤپA‚»‚ê‚ً”ƒ‚¤‚ئ500ژذ•ھ”ƒ‚ء‚½‚±‚ئ‚ة‚ب‚éپA‚ئ‚¢‚¤‚à‚ج‚إ‚·پB

- ‚½‚د‚¼‚¤

-

ژ„‚حŒآ•تٹ”‚à”ƒ‚ء‚ؤ‚¢‚ـ‚·‚ھپA‚ ‚ـ‚èگl‚ة‚¨ٹ©‚ك‚ح‚µ‚ب‚¢‚إ‚·پBچD‚«‚بگl‚ح‚ا‚¤‚¼‚ء‚ؤٹ´‚¶‚إ‚·پB

- ژi‰ï

-

گو‚ظ‚اٹ”‚ئپAچآŒ”‚ئ‚ ‚è‚ـ‚µ‚½‚¯‚اپA‚»‚ê‚ًƒ~ƒbƒNƒX‚³‚¹‚½ڈ¤•i‚à‚ ‚é‚ي‚¯‚إ‚·‚و‚ثپH

- NightWalker

-

“ٹژ‘گM‘ُ‚ئ‚¢‚¤‚ج‚حپAŒآ•ت‚جٹ”‚âپAگF‚ٌ‚بچ‘‚جچآŒ”‚ًƒpƒbƒPپ[ƒW‚ة‚µ‚ؤپAژèگ”—؟‚ًژو‚ء‚ؤŒآگl“ٹژ‘‰ئ‚ة’ٌ‹ں‚·‚éپA‚ئ‚¢‚¤ژd‘g‚ف‚إ‚·پB‰½‚ة•ھژU‚µ‚ؤ‚¢‚é‚©‚ئ‚¢‚¤‚ئپAٹ”‚¾‚¯پAچآŒ”‚¾‚¯پA‚q‚d‚h‚s‚¾‚¯‚ة•ھژU‚µ‚ؤ‚¢‚é‚à‚ج‚âپA‚»‚ê‚ç‚ً‚R‚آ•¹‚¹‚ؤƒZƒbƒg‚ة‚µ‚ؤ‚¢‚é‚à‚ج‚à‚ ‚è‚ـ‚·پBƒoƒ‰ƒ“ƒXƒtƒ@ƒ“ƒh‚ئŒ¾‚ي‚ê‚é‚à‚ج‚إ‚·‚ثپB‚±‚ê‚à‚¢‚ë‚¢‚ëˆسŒ©‚ھ‚ ‚ء‚ؤپAٹ”‚¾‚¯‚إ‚¢‚¢‚ئ‚¢‚¤گl‚à‚¢‚ê‚خپAƒoƒ‰ƒ“ƒXƒtƒ@ƒ“ƒh‚ھ—ا‚¢‚ئ‚¢‚¤گl‚à‚¢‚ؤپA“ھ‚ً”Y‚ـ‚¹‚é‚ئ‚±‚ë‚إ‚·پB

- ‚آ‚炨

-

•ھژU‚µ‚½‚ظ‚¤‚ھ—ا‚¢‚ئ‚¢‚¤‚ج‚حپA—ل‚¦‚خٹ”‚ً‚Pژذ‚¾‚¯”ƒ‚ء‚ؤ‚¨‚‚ئپA‚P‰‚إ‚à100‰‚إ‚àپA‚»‚ج‰ïژذ‚ھ‚آ‚ش‚ꂽڈuٹش‚ةƒ[ƒچ‚ة‚ب‚éپB‚»‚ê‚حٹ댯‚إ‚·‚و‚ثپB‚¶‚ل‚ ‚Qژذ‚ة•ھ‚¯‚½‚ç‚ا‚¤‚©‚ئŒ¾‚¤‚ئپA‚Pژذ‚آ‚ش‚ê‚ؤ‚à”¼•ھ‚حژc‚è‚ـ‚·‚µپA‚Qژذ“¯ژ‚ة‚آ‚ش‚ê‚ؤ‚µ‚ـ‚ء‚½‚çƒAƒEƒg‚إ‚·‚¯‚اپA‚ب‚©‚ب‚©‚»‚ٌ‚بڈَ‹µ‚ة‚ح‚ب‚ç‚ب‚¢‚إ‚µ‚ه‚¤پB‚إ‚ح‚Rژذ‚ب‚çپH‚à‚ء‚ئ‘½‚‚¾‚ء‚½‚çپH‚ئ‚¢‚¤‚±‚ئ‚ًچl‚¦‚ؤ‚¢‚‚ئپA“ْ–{‚جڈمڈêٹé‹ئ‚ةچL‚•ھژU‚µ‚ؤ‚¨‚¯‚خپAژc”O‚ب‚ھ‚ç”j’]‚µ‚ؤ‚µ‚ـ‚¤‰ïژذ‚ھ‚ ‚ء‚ؤ‚àپA‚à‚؟‚ë‚ٌ‹ئگر‚ًگL‚خ‚µ‚ؤ‚¢‚é‚ئ‚±‚ë‚à‚ ‚ء‚ؤپA‚»‚جƒgپ[ƒ^ƒ‹‚ھ“ْŒo•½‹د‚ئ‚¢‚¤Œ`‚إˆ«‚‚ب‚¢‹àٹz‚ة‚ب‚ء‚ؤ‚¢‚éپB‚±‚ٌ‚بٹ´‚¶‚إچL‚•ھژU“ٹژ‘‚µ‚ؤ‚¨‚‚ئپA’v–½ڈ‚ً•‰‚¤‚±‚ئ‚ح‚ب‚¢پB‚¾‚©‚ç•ھژU‚ھ—ا‚¢‚ئ‚©Œ¾‚ي‚ꂽ‚肵‚ؤ‚¢‚ـ‚·پBˆê•ûپA“ْ–{’†‚جٹ”‚ً”ƒ‚¢‚½‚¢پI‚ئژv‚ء‚ؤ‚àپAژ©•ھ‚إ”ƒ‚¤‚ج‚ح‘ه•د‚إ‚·‚و‚ثپB‚»‚±‚إپA“ٹژ‘گM‘ُ‚ئ‚¢‚¤ƒpƒbƒPپ[ƒW‚إ”ƒ‚ء‚ؤ‚¨‚‚ئپAٹب’P‚ة”ƒ‚¦‚ـ‚·‚وپA‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚è‚ـ‚·پB

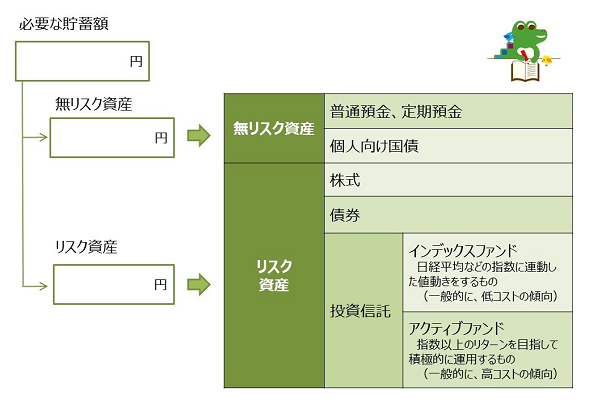

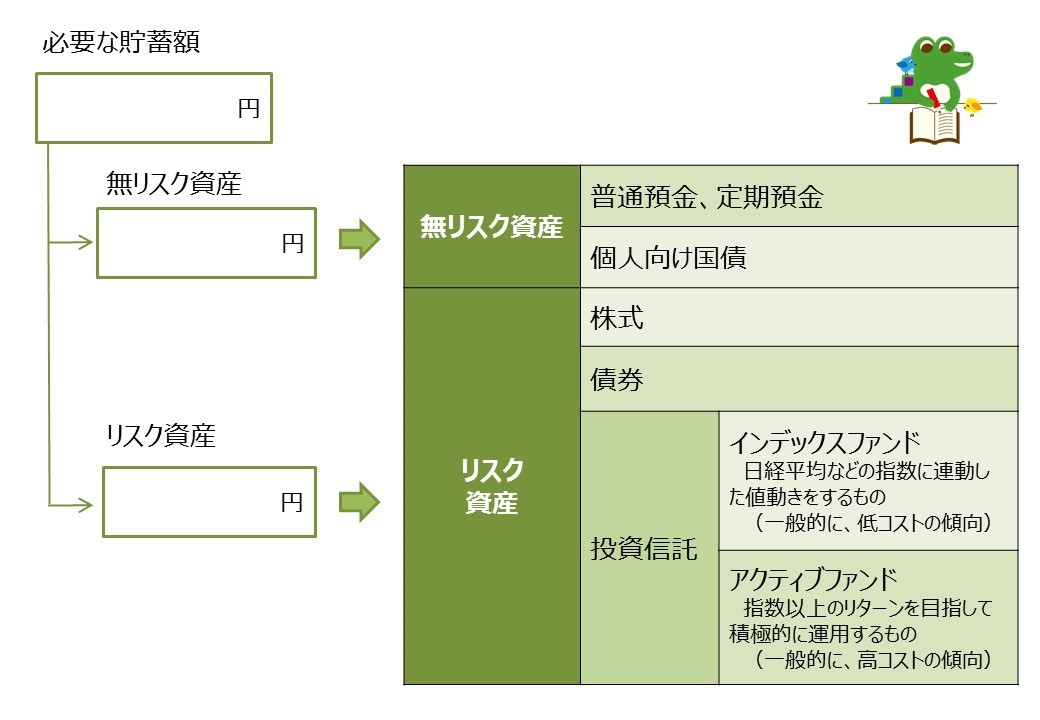

ژ‘ژY‚ج•ھ—ق‚ئ‚µ‚ؤ‚حپAٹ”پAچآŒ”پA•s“®ژY‚ئ‚R‚آ‚ ‚ء‚ؤپA‚»‚ꂼ‚ê“ْ–{پAگوگiچ‘پAگV‹»چ‘‚ج‚R’nˆو‚ة•ھ‚¯‚ؤپA‚X•ھ—ق‚ئ‚¢‚¤‚ج‚ھ‚و‚ژg‚ي‚ê‚é•û–@‚إ‚·‚ثپB‚ب‚é‚ׂچL‚”ƒ‚¦‚خ”ƒ‚¤‚ظ‚ا•ھژU‚إ‚«‚é‚ج‚إپAژ‘ژY‚àچ‘‚à•ھ‚¯‚ـ‚µ‚ه‚¤پA‚إ‚àŒآگl‚إ‚â‚é‚ج‚ح‘ه•دپB‚»‚ê‚ًƒpƒbƒPپ[ƒW‚ة‚µ‚½‚ج‚ھƒoƒ‰ƒ“ƒXƒtƒ@ƒ“ƒh‚إ‚·‚ثپB‚±‚ê‚ة‚à‚¢‚ë‚ٌ‚بژي—ق‚ھ‚ ‚ء‚ؤپA‚Sژ‘ژY‚ھˆê”شƒVƒ“ƒvƒ‹‚إ“ْ–{‚جٹ”پEچآŒ”پAگوگiچ‘‚جٹ”پEچآŒ”‚إ‚·پB‚»‚±‚ة“ْ–{‚ئگوگiچ‘‚ج•s“®ژY‚ً‚¢‚ê‚ؤ‚Uژ‘ژY‚ئ‚©پAچإ‹ك‚¾‚ئگV‹»چ‘‚جٹ”‚ئچآŒ”‚ً‚¢‚ê‚ؤ‚Wژ‘ژYپA‚ئ‚¢‚¤‚à‚ج‚à‚ ‚è‚ـ‚·پB‰½‚ھ—ا‚¢‚©‚حگl‚ة‚و‚ء‚ؤˆل‚¢‚ـ‚·‚ھپA‚»‚ٌ‚ب‚س‚¤‚ة“ٹژ‘‰ئ‚جƒjپ[ƒY‚ةچ‡‚ي‚¹‚ؤٹeژذ‚ھ‚¢‚ë‚ٌ‚بڈ¤•i‚ً”„‚ء‚ؤ‚¢‚éپA‚ئ‚¢‚¤ٹ´‚¶‚إ‚·‚ثپB

- ژi‰ï

-

‚³‚ؤپAƒ}ƒLƒ}ƒL‚³‚ٌپB“––تژg‚ي‚ب‚¢ژ‘ژY‚ة‚آ‚¢‚ؤپAڈ‚µ‚حƒٹƒXƒNژ‘ژY‚ة“ü‚ê‚ؤ‚à‚¢‚¢‚©‚بپA‚ئ‚¢‚¤‹Cژ‚؟‚ة‚ب‚ء‚ؤ‚«‚ـ‚µ‚½‚©پH

- ƒ}ƒLƒ}ƒL

-

‚ح‚¢پB”ƒ‚¢‚½‚‚ب‚ء‚ؤ‚«‚ـ‚µ‚½پB

- ژi‰ï

-

‚»‚ê‚حپAƒٹƒ^پ[ƒ“‚ھ‘ه‚«‚¢‚©‚ç‚إ‚µ‚ه‚¤‚©پH‚إ‚حپA‰½‚إƒٹƒXƒN‚ً‚ئ‚ء‚ؤ‚ـ‚إƒٹƒ^پ[ƒ“‚ً‹پ‚ك‚é•K—v‚ھ‚ ‚é‚ج‚إ‚µ‚ه‚¤پHپB

- ƒ}ƒLƒ}ƒL

-

‚»‚¤‚إ‚·‚ثپBٹm‚©‚ةپB

- NightWalker

-

“ٹژ‘‚ً‚·‚é–ع“IپA‚¨‹à‚ً‘‚₵‚½‚¢——R‚ح‚¢‚ë‚¢‚ë‚ ‚é‚ئژv‚¢‚ـ‚·‚¯‚اپA‚»‚جˆê‚آ‚ةپuƒCƒ“ƒtƒŒ‚ة•‰‚¯‚ب‚¢‚و‚¤‚ة‚·‚éپv‚ئ‚¢‚¤ژ‹“_‚ھ‚ ‚è‚ـ‚·پB

‰ك‹ژ‚جŒoچدٹwژز‚جŒ¤‹†Œ‹‰ت‚ة‚و‚é‚ئپAƒCƒ“ƒtƒŒ‚ةˆ³“|“I‚ة‹‚¢‚ج‚حٹ”ژ®‚¾‚ئŒ¾‚ي‚ê‚ؤ‚¢‚ـ‚·پB‚ب‚ج‚إپAƒCƒ“ƒtƒŒ‚ة‘خ‚·‚éٹْ‘زƒٹƒ^پ[ƒ“‚©‚ç‚·‚é‚ئپAٹ”ژ®ˆê‘ً‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚è‚ـ‚·پB

‚»‚ê‚إ‚ح‘¼‚جژ‘ژY‚ح‚¢‚ç‚ب‚¢‚ج‚©‚ئŒ¾‚ي‚ê‚é‚ئ‚»‚¤‚إ‚ح‚ب‚‚ؤپAƒٹƒXƒN•ھژU‚ئ‚¢‚¤ٹد“_‚إپA‘¼‚جژ‘ژY‚ھڈo‚ؤ‚‚é‚ي‚¯‚إ‚·پBٹ”ژ®‚حƒٹƒ^پ[ƒ“‚ھ‘ه‚«‚¢‘م‚ي‚è‚ةƒٹƒXƒN‚ھ‘ه‚«‚¢‚ج‚إپA‚»‚ê‚ًکa‚ç‚°‚é–ع“I‚إ•K—v‚ئ‚¢‚¤‚±‚ئ‚إ‚·‚ثپB

–ہ‚ء‚ؤ‚µ‚ـ‚¤‚©‚à‚µ‚ê‚ب‚¢‚إ‚·‚¯‚اپAچl‚¦•û‚ئ‚µ‚ؤ“ٌ‚آ‚ ‚ء‚ؤپAگو‚ظ‚ا‚جƒoƒ‰ƒ“ƒXƒtƒ@ƒ“ƒh‚ج‚و‚¤‚ة•s“®ژYپAچآŒ”‚ب‚ا‚ظ‚©‚جژ‘ژY‚ًگFپXچ¬‚؛‚é‚ׂ«‚¾پA‚ئ‚¢‚¤ˆسŒ©‚ئپAٹ”ژ®‚ئ–³ƒٹƒXƒNژ‘ژY‚¾‚¯‚إ‚¢‚¢پA‚ئ‚¢‚¤ˆسŒ©‚ھ‚ ‚è‚ـ‚·پB

- ƒ}ƒLƒ}ƒL

-

‚ب‚ٌ‚©پAپuƒCƒ“ƒtƒŒ‚ة•‰‚¯‚ب‚¢‚ج‚حٹ”ژ®پv‚ئ‚¾‚¯•·‚‚ئپAٹ”ژ®‚¾‚¯‚إ‚¢‚¢‚©‚ب‚ء‚ؤ‹C‚ھ‚µ‚ؤ‚«‚ـ‚µ‚½‚¯‚اپcپB

- NightWalker

-

‚؟‚ه‚ء‚ئ–l‚جژv‘z‚ھ“ü‚ء‚؟‚ل‚¢‚ـ‚µ‚½‚©‚ثپiٹ¾پj

- ‚آ‚炨

-

‘‚â‚·‚ء‚ؤ‚±‚ئ‚¾‚¯چl‚¦‚é‚ئپAٹ”‚ھˆê”شŒّ—¦‚ھ‚¢‚¢‚ٌ‚إ‚·‚وپB‚½‚¾پA‚Wپ`‚Xٹ„‚جƒPپ[ƒX‚حٹ”‚إ‚¤‚ـ‚‚¢‚‚¯‚اپA‚½‚ـ‚½‚ـژ©•ھ‚ج“ٹژ‘ٹْٹش‚ھ‚Pپ`‚Qٹ„‚جٹm—¦‚إƒhƒJƒ“‚ئچآŒ”‚ة•‰‚¯‚éڈêچ‡‚ھ‚ ‚è‚ـ‚·پBچآŒ”‚ح‘ه‚«‚ڈں‚ؤ‚ـ‚¹‚ٌپB‚إ‚à•‰‚¯‚邱‚ئ‚àڈ‚ب‚¢پB‚à‚¤چD‚«Œ™‚¢‚ب‚ي‚¯‚إ‚·‚ثپB

- ژi‰ï

-

ƒٹƒ^پ[ƒ“‚ً‹پ‚ك‚·‚¬‚½Œ‹‰تپA•]‰؟‘¹‚ھ‘ه‚«‚‚ب‚é‚ئ‹C•ھ‚ھˆ«‚‚ب‚ء‚؟‚ل‚ؤپAژ«‚ك‚؟‚ل‚¤گl‚ھ‚¢‚ـ‚·‚ثپB‚±‚ê‚إ‚حپA’·ٹْ“ٹژ‘‚ة‚ب‚ç‚ب‚¢‚ج‚إپA‹C•ھ‚ھˆ«‚‚ب‚ç‚ب‚¢”حˆح“à‚إ‚â‚邱‚ئ‚ھ‘هژ–‚ئ‚¢‚¤‚±‚ئ‚إ‚·‚ثپB‚»‚ê‚ة‚ح‚Q‚آ‚â‚è•û‚ھ‚ ‚ء‚ؤپA‚»‚à‚»‚à‚ج“ٹژ‘ٹz‚ًڈ‚ب‚‚·‚é•û–@‚ئپAƒٹƒXƒN‚ھڈ‚ب‚¢ڈ¤•i‚ًچ¬‚؛‚ؤپA‘S‘ج‚جƒٹƒXƒN‚ًŒ¸‚ç‚·•û–@‚ھ‚ ‚é‚ئپB

- ‚آ‚炨

-

—ل‚¦‚خ1000–œ‰~‘S•”“ٹژ‘‚·‚é‚ئ‚µ‚ؤپAٹ”‚¾‚¯‚¾‚ئ•|‚¢‚©‚çپAچآŒ”‚àچ¬‚؛‚é‚ئ‚µ‚ـ‚·پB‚±‚ج‘O‚جƒٹپ[ƒ}ƒ“ƒVƒ‡ƒbƒN‚¾‚ئپAٹ”‚حƒKپ[ƒ“‚ئ‰؛‚ھ‚邯‚اپAچآŒ”‚ح‚»‚ٌ‚ب‚ة‰؛‚ھ‚ç‚ب‚¢پB—ل‚¦‚خپAٹ”‚ھ‚Uٹ„‰؛‚ھ‚é‚ئ‚«‚ةپAچآŒ”‚ح‚Sٹ„‚إچد‚ق‚ئ‚·‚é‚ئپAٹ”‚¾‚¯ژ‚ء‚ؤ‚¢‚½‚ç1000–œ‚ھ400–œ‚ة‚ب‚è‚ـ‚·‚ھپAچآŒ”‚ئ”¼پX‚إژ‚ؤ‚خ500–œ‚إچد‚ف‚ـ‚·پB

ˆê•û‚إپAٹ”‚¾‚¯‚ة“ٹژ‘‚·‚邯‚ا“ٹژ‘ٹz‚»‚ج‚à‚ج‚ًŒ¸‚炵‚ؤ‚µ‚ـ‚¦‚خ‚¢‚¢پA‚ئ‚¢‚¤چl‚¦•û‚ھ‚ ‚è‚ـ‚·پB‰¼‚ة1000–œ‚ج‚¤‚؟800–œ‚¾‚¯ٹ”‚ة“ٹژ‘‚µ‚ؤپA200–œ‚حŒ»—a‹à‚ج‚ـ‚ـ‚ة‚µ‚ـ‚·پB‚»‚±‚إ800–œ‚ھ‚Uٹ„‰؛‚ھ‚ء‚ؤ320–œ‚ة‚ب‚ء‚ؤ‚àپAŒ»—a‹à‚ھ200–œ‚ ‚é‚©‚çپAچآŒ”‚ئ”¼پX‚إژ‚ء‚½ڈêچ‡‚ئ‚»‚ٌ‚ب‚ة•د‚ي‚è‚ـ‚¹‚ٌپB‚ب‚ج‚إپAƒoƒ‰ƒ“ƒXŒ^‚ھگâ‘خ‚¢‚¢‚ئ‚©‚إ‚ح‚ب‚‚ؤپA‚ا‚ء‚؟‚إ‚à‚¢‚¢‚ي‚¯‚إ‚·پB–l‚حٹ”‚¾‚¯‚إ‚¢‚¢”h‚إ‚·‚¯‚اپB

- ‚½‚د‚¼‚¤

-

–l‚àٹ”‚¾‚¯‚إ‚¢‚¢”h‚ب‚ٌ‚إ‚·‚و‚ثپB“ء‚ة•ؤچ‘ٹ”‚ب‚ٌ‚إ‚·‚¯‚اپA“ْ–{‚ح‚à‚¤30”N‚‚ç‚¢‚¸‚ء‚ئ‚ب‚×’ê‚إپAگlŒû–â‘è‚à‚ ‚ء‚ؤڈ«—ˆ‚à“‚¢‚ٌ‚إ‚·‚و‚ثپBگlŒûŒ¸ڈچ‘‚إŒoچد‚ھ”“W‚µ‚½ژژ‚µ‚ء‚ؤ“ءژê‚بژ‘Œ¹چ‘‚ًڈœ‚¢‚ؤ‚ب‚¢‚إ‚·‚©‚çپB

‚¶‚ل‚ گV‹»چ‘‚ح‚ا‚¤‚©‚ئ‚¢‚¤‚ئپAGDPƒxپ[ƒX‚إ‚ف‚é‚ئ‚·‚²‚گL‚ر‚ؤ‚¢‚ـ‚·‚ھپAژwگ”‚جگL‚ر‚ھƒgƒ‰ƒbƒLƒ“ƒO‚µ‚ؤ‚ب‚¢‚ٌ‚إ‚·‚و‚ثپBژü‚è‚جƒCƒ“ƒhƒlƒVƒA‚ئ‚©ƒtƒBƒٹƒsƒ“‚ئ‚©‚àپA‘S•”ƒ{ƒbƒNƒX‚إپA‚ب‚©‚ب‚©گL‚ر‚ؤ‚¢‚©‚ب‚¢پB

- ƒ}ƒLƒ}ƒL

-

ƒ{ƒbƒNƒXپHپHپHپA‚ئ‚¢‚¤‚ج‚حپc

- ‚آ‚炨

-

ڈم”²‚¯‚ب‚¢‚ء‚ؤ‚±‚ئ‚إ‚·‚ثپB—ل‚¦‚خٹ”‰؟‚ھ‚P–œ‰~‚ئ‚Q–œ‰~‚جٹش‚ًڈي‚ةچs‚ء‚½‚è—ˆ‚½‚肵‚ؤ‚¢‚é‚ئ‚©پB

- ‚½‚د‚¼‚¤

-

‚»‚ê‚ًچl‚¦‚é‚ئ“ٹژ‘گو‚حŒہ‚ç‚ê‚ؤ‚‚é‚©‚ب‚ پA‚ئ‚¢‚¤‚±‚ئ‚ب‚ٌ‚إ‚·پB‚½‚¾پA–l‚حچ،•ؤچ‘چآŒ”‚à”ƒ‚ء‚ؤ‚¢‚ـ‚·‚ثپB‚ب‚؛‚©‚ئ‚¢‚¤‚ئپAژہچغپA‰ك‹ژ‚ج10”N‚ء‚ؤ•ؤچ‘ٹ”ژwگ”‚ح10پ“‚ً’´‚¦‚é‚و‚¤‚ب—ک‰ٌ‚è‚ھڈo‚ؤ‚¢‚ؤپAچ،Œم‚à‚±‚جƒyپ[ƒX‚ًˆغژ‚·‚é‚ج‚ح“‚¢‚ج‚©‚ب‚ ‚ئٹ´‚¶‚ؤ‚¢‚ـ‚·پB‰¼‚ة4.5پ“‚إ‚¢‚‚ئ‚µ‚ؤپAچ،•ؤچ‘چآ‚ج10”N‚à‚ج‚إ—ک‰ٌ‚è‚ھ3پ“‚ج‚à‚ج‚àڈo‚ؤ‚¢‚é‚ج‚إپA‚½‚©‚¾‚©1.5پ“‚جƒٹƒ^پ[ƒ“‚ً“¾‚é‚ج‚ةٹ”ژ®‚جƒٹƒXƒN‚ً•‰‚¤‚ج‚ح‚ا‚¤‚ب‚ج‚©‚ب‚ ‚ئپB‚ب‚¨‚©‚آƒpƒEƒGƒ‹FRB‹c’·‚ھ—کڈم‚°‚ً‚µ‚خ‚ç‚‚â‚ك‚ـ‚·پA‚ئŒ¾‚ء‚ؤ‚¢‚ـ‚·‚ھپAچآŒ”‚ئ‚¢‚¤‚ج‚ح—کڈم‚°‚³‚ê‚é‚ئ‰؟ٹi‚ھ‰؛‚ھ‚é‚ئ‚¢‚¤“ءژ؟‚ھ‚ ‚è‚ـ‚·‚©‚çپA“–•ھچآŒ”‚ھ‰؛—ژ‚·‚éƒٹƒXƒN‚حڈ‚ب‚¢‚ج‚©‚بپA‚ئ‚¢‚¤”‘z‚à‚ ‚è‚ـ‚·پB

- ‚آ‚炨

-

‚ـ‚ پA‚¾‚©‚ç”ق‚ح‘ٹڈê‚ً“ا‚ق”h‚¾‚و‚ثپB

- ƒ~ƒXƒ^پ[‚w

-

چآŒ”‚ًچ،‘‚â‚·‚ئ‚©پAŒ¸‚ç‚·‚ئ‚©پA‚ء‚ؤ‚¢‚¤‚ج‚ھچD‚«‚بگl‚ح‚â‚ê‚خ‚¢‚¢‚ئژv‚¢‚ـ‚·‚ثپB

“ٹژ‘‘خڈغ‚حƒoƒ‰ƒ“ƒXŒ^ˆê‚آ‚إ‚±‚ꂾ‚¯پA‚ء‚ؤ‚¢‚¤‚ج‚àˆê‚آ‚جژ肾‚ئژv‚¢‚ـ‚·پB

- NightWalker

-

•ھژU‚جٹî–{“I‚بچl‚¦•û‚حپAپuٹ”‚ئچآŒ”‚إ•ھژU‚µ‚ب‚³‚¢پv‚ب‚ٌ‚إ‚·‚وپB‚ب‚؛‚©‚ئ‚¢‚¤‚ئپAچآŒ”‚ج‹à—ک‚ھƒ|ƒCƒ“ƒg‚إ‚·پB‹à—ک‚ھ‰؛‚ھ‚é‚ئچآŒ”‚ج‰؟ٹi‚حڈم‚ھ‚éپB‹à—ک‚ً‚ا‚¤‚¢‚¤ژ‚ةڈم‚°‚½‚è‰؛‚°‚½‚è‚·‚é‚©‚ئ‚¢‚¤‚ئپAٹ”‚ھ‰؛‚ھ‚ء‚½‚ئ‚«‚ةپA‹à—ک‚ً‰؛‚°‚éپB‚·‚é‚ئچآŒ”‚ھڈم‚ھ‚é‚©‚çپAٹ”‚ھ‰؛‚ھ‚ء‚½•ھ‚ًژx‚¦‚é‚و‚¤‚ةچآŒ”‚ھ“‚‚ٌ‚إ‚·‚ثپB‹t‚ةٹ”‚ھڈم‚ھ‚ء‚ؤ‚¢‚‚ئ‚«‚ة‚حپA‹à—ک‚ًڈم‚°‚éپB‚·‚é‚ئچآŒ”‚ھ‰؛‚ھ‚éپBƒVپ[ƒ\پ[‚ج‚و‚¤‚ة‚¤‚ـ‚ƒoƒ‰ƒ“ƒX‚ھژو‚ê‚é‚ئ‚¢‚¤‚±‚ئ‚إ‚·‚ثپB

‚¾‚©‚çپA–l‚ھƒAƒپƒٹƒJگl‚¾‚ء‚½‚çٹشˆل‚¢‚ب‚ƒAƒپƒٹƒJ‚جٹ”‚ئچآŒ”‚جƒoƒ‰ƒ“ƒXŒ^ƒtƒ@ƒ“ƒh‚ً”ƒ‚ء‚ؤ‚¢‚ـ‚·پB•ؤچ‘‚ة‚ح‹à—ک‚ھ‚ ‚é‚ج‚إپiڈخپjپBچ،‚ج“ْ–{‚¾‚ئ‹à—ک‚ھ‚ب‚¢‚ج‚إپAٹ”‚ئ–³ƒٹƒXƒNژ‘ژY‚إ‚¢‚¢‚©‚بپA‚ئپB

- ‚آ‚炨

-

ˆظ‹c‚ ‚èپI

- ژi‰ï

-

پuˆظ‹c‚ ‚èپIپvڈo‚ـ‚µ‚½پI

- ‚آ‚炨

-

‚»‚¤‚¢‚¤‘ٹڈê‚ً‚ف‚é‚ج‚حچD‚«‚بگl‚ھ‚â‚ê‚خ‚¢‚¢‚ٌ‚إ‚·‚وپBˆê”ت“I‚ة‚حپA•پ’ت‚جگl‚ح‚»‚¤‚¢‚¤“‚¢کb‚ح‹C‚ة‚µ‚ب‚‚ؤ‚à‚¢‚¢‚ئژv‚¢‚ـ‚·پBٹî–{“I‚ةپAڈ«—ˆ‚ا‚¤‚ب‚é‚©‚ب‚ٌ‚ؤ’N‚ة‚à•ھ‚©‚è‚ـ‚¹‚ٌ‚©‚çپB‹à—Z‹@ٹض‚ھ•ؤچ‘‚جٹ”‚جƒٹƒ^پ[ƒ“‚ً4.5پ“‚ئ—\‘z‚µ‚½‚ئŒ¾‚ء‚ؤ‚àپA‚»‚ê‚ھ“–‚½‚é‚ئ‚حŒہ‚ç‚ب‚¢‚ي‚¯‚إ‚·پB

‚³‚ء‚«کb‚ةڈم‚ھ‚ء‚½ƒCƒ“ƒhƒlƒVƒA‚ف‚½‚¢‚بگV‹»چ‘‚جٹ”‚ھ‚ب‚؛Œoچد”“W‚ة‚µ‚½‚ھ‚ء‚ؤڈم‚ھ‚ç‚ب‚¢‚©‚ئ‚¢‚¤‚ئپAŒ‹‹اپA“ٹژ‘‰ئ‚ھ‚ف‚ٌ‚بڈم‚ھ‚é‚ئ—\‘z‚µ‚ؤٹ”‚ًگو‚ة”ƒ‚ء‚ؤ‚µ‚ـ‚¤‚©‚ç‚ب‚ٌ‚إ‚·‚وپBڈ‰‚ك‚©‚çڈ«—ˆ10”{‚ةگ¬’·‚·‚é‚ئ—\‘z‚³‚ꂽ’l’i‚إٹ”‚ج’l’i‚ھ•t‚¢‚ؤ‚µ‚ـ‚ء‚ؤ‚¢‚é‚©‚çپAگ¬’·‚µ‚ؤ‚àٹ”‰؟‚ھڈم‚ھ‚ç‚ب‚¢پB‚ق‚µ‚ë‹t‚ةپA‹ئگر‚ھ‰؛‚ھ‚é‚ئ—\‘z‚³‚ê‚ؤ‚¢‚ؤ‚àپA”¼ٹz‚ة‚ب‚é‚ئژv‚ء‚ؤ‚¢‚½‚çژہچغ‚ح‚Pٹ„‚µ‚©‰؛‚ھ‚ç‚ب‚©‚ء‚½‚ئ‚©پA—\‘z‚و‚è‰؛‚ھ‚ç‚ب‚©‚ء‚½ٹ”‚ح‚®پ[‚ٌ‚ئڈم‚ھ‚é‚ٌ‚إ‚·پB

‚و‚ƒGƒRƒmƒ~ƒXƒg‚â•]ک_‰ئ‚ھگFپX‚ئŒoچد‚ج—\‘z‚ًŒ¾‚¢‚ـ‚·‚¯‚اپAŒ‹‹اڈ«—ˆ‚ج‚±‚ئ‚ح‚ي‚©‚è‚ـ‚¹‚ٌپB‚¾‚©‚çپAڈ«—ˆ‚ا‚¤‚ب‚é‚©‚ي‚©‚ç‚ب‚¢‚©‚çپA—¼•û”ƒ‚ء‚ئ‚¯‚خˆ«‚¢‚±‚ئ‚ة‚ح‚ب‚ç‚ب‚¢‚¾‚낤‚µپA‚ئ‚è‚ ‚¦‚¸ٹ”‚àچآŒ”‚à—¼•û”ƒ‚ء‚ؤ‚¨‚±‚¤‚ئپA‚»‚ٌ‚بٹ´ٹo‚إژ‚ء‚ؤ‚¨‚‚ج‚àƒVƒ“ƒvƒ‹‚©‚ب‚ ‚ئ‚¢‚¤ٹ´‚¶‚ھ‚µ‚ـ‚·پB

- NightWalker

-

‚»‚ج•ھƒٹƒ^پ[ƒ“‚ح‰؛‚ھ‚邯‚ê‚ا‚àپAگS‚àٹـ‚ك‚ؤ‚¢‚ë‚ٌ‚بƒٹƒXƒN‚ھŒ¸‚é‚©‚ç‚ثپB

- ƒ~ƒXƒ^پ[‚w

-

‚±‚¤‚¢‚¤•—‚ةŒ¾‚¤ƒuƒچƒKپ[‚ء‚ؤڈگ””h‚إپA‚â‚ء‚د‚èژ©•ھ‚ھ“ٹژ‘‚ج‚±‚ئ‚ً‚و‚’m‚ء‚ؤ‚¢‚é‚ج‚إپAچׂ©‚ƒ}ƒjƒAƒbƒN‚ة‚â‚ء‚ؤ‚‚ٌ‚إ‚·‚¯‚اپA•پ’ت‚جگl‚ة‚ح‚ب‚©‚ب‚©“‚¢‚¶‚ل‚ب‚¢‚إ‚·‚©پB•·‚‚ئ‚±‚ë‚ة‚و‚é‚ئپA‹à—Z’،‚g‚o‚ةپu‹³‚¦‚ؤ’ژ‚ئ‚èگوگ¶پv‚ء‚ؤ‚¢‚¤ڈ‰گSژزŒü‚¯‚ج‘fگ°‚炵‚¢ƒRƒ“ƒeƒ“ƒc‚ھ‚ ‚é‚炵‚¢‚إ‚·‚ثپB‚»‚ê‚ً“ا‚ٌ‚إ‚ف‚é‚ئ‚¢‚¢‚ئژv‚¢‚ـ‚·‚وپB

پiˆê“¯پ@ڈخ‚¢پj

- NightWalker

-

‚؟‚ب‚ف‚ةپA‰ن‚ھ‰ئ‚جڈêچ‡‚حپAژ„‚حٹ”ژ®ژه‘ج‚إ‚·‚¯‚اپAچب‚حƒoƒ‰ƒ“ƒXŒ^‚إ‚·پB

- ‚½‚د‚¼‚¤

-

‚ ‚ پ`پB•ھ‚¯‚ç‚ê‚ؤ‚¢‚é‚ٌ‚إ‚·‚ثپB

- ƒ~ƒXƒ^پ[‚w

-

‚»‚ê‚ً‚â‚ك‚³‚¹‚é‚ظ‚ا‚ج‚±‚ئ‚إ‚ح‚ب‚¢‚ء‚ؤ‚±‚ئ‚إ‚·‚و‚ثپH

- NightWalker

-

‚»‚ê‚حپAچب‚جٹçگF‚ئگ«ٹi‚©‚ç“ا‚فژو‚ء‚ؤپAژ©•ھ‚حٹ”ژ®”h‚ب‚ج‚ةپAŒN‚حƒoƒ‰ƒ“ƒX”h‚¾‚ئڈںژè‚ة‘I‚ر‚ـ‚µ‚½(ڈخ)

‚ب‚ج‚إپA‚»‚ج‚®‚ç‚¢‚جٹ´ٹo‚إ‚و‚낵‚¢‚ج‚إ‚ح‚ب‚¢‚©‚ئژv‚¢‚ـ‚·پBژ©•ھ‚ج•sˆہ“x‚ة‚ ‚ي‚¹‚ؤپA‘I‚ׂخ‚¢‚¢‚ج‚إ‚ح‚ب‚¢‚©‚ئپB

- ‚½‚د‚¼‚¤

-

‚»‚¤‚إ‚·‚ثپB

- ژi‰ï

-

ƒٹƒXƒN‹–—e“xƒ[ƒچ‚جƒ}ƒLƒ}ƒL‚³‚ٌ‚àپA“ٹژ‘‚ة’§گي‚µ‚ؤ‚ف‚½‚¢‚ئژv‚ء‚ؤ‚¢‚½‚¾‚¯‚½‚و‚¤‚إ‚·پB

- ƒ}ƒLƒ}ƒL

-

‚ ‚è‚ھ‚ئ‚¤‚²‚´‚¢‚ـ‚µ‚½پIچ،‰ٌ‚جٹé‰و‚إپA‚©‚ب‚è‹à—Zƒٹƒeƒ‰ƒVپ[‚ھڈم‚ھ‚ء‚½‹C‚ھ‚µ‚ـ‚·پB‘پ‚”ƒ‚¢‚½‚¢‚إ‚·پI

- ‚آ‚炨

-

‚¦‚ءپIپH

- ‚½‚د‚¼‚¤

-

‚¨‚ءپIپH

- ƒ}ƒLƒ}ƒL

-

‚آ‚ف‚½‚ؤNISA‚ء‚ؤ”Nٹش40–œ‰~‚µ‚©”ƒ‚¦‚ب‚¢‚ٌ‚إ‚·‚و‚ثپH‚¹‚ء‚©‚ژn‚ك‚é‚ج‚ب‚çپA‚à‚¤ڈ‚µ“ٹژ‘‚µ‚½‚¢‚إ‚·‚ھپA‚ا‚¤‚·‚ê‚خ‚¢‚¢‚إ‚µ‚ه‚¤‚©پH

- ƒ~ƒXƒ^پ[‚w

-

ƒ}ƒLƒ}ƒL‚³‚ٌ‚جƒٹƒXƒN‹–—e“x‚ھ‚¢‚«‚ب‚è‹}ڈمڈ¸‚µ‚ؤ‚é(ڈخ)

- ژi‰ï

-

‚ب‚ٌ‚ئپIژں‰ٌ‚حپAƒٹƒXƒNژ‘ژYپE–³ƒٹƒXƒNژ‘ژY‚ج‚¨‹à‚ج’u‚«ڈê‚ة‚آ‚¢‚ؤٹw‚ٌ‚إ‚¢‚«‚ـ‚µ‚ه‚¤پIپi‘±‚پj

‹³ژ؛پv“®‰و‹³چق

‹³ژ؛پv“®‰و‹³چق- ‚؟‚ه‚ء‚ئ’چ–عپI

- ‹à—Zڈ¤•iچw“üژ‚جƒ|ƒCƒ“ƒgپiˆؤپj‚جŒں“¢

- ‚آ‚فƒbƒvƒIƒ“ƒ‰ƒCƒ“

- ‹³‚¦‚ؤ’ژ‚ئ‚èگوگ¶

- “oڈêگl•¨ڈذ‰î

- ‘و1‰ٌپ@’ژ‚ئ‚肳‚ٌ‚ح‰½‚ً‚µ‚ؤ‚¢‚éگl‚ب‚ٌ‚إ‚·‚©پH

- ‘و2‰ٌپ@’ژ‚ئ‚肳‚ٌ‚ح‚ب‚؛“ٹژ‘‚ً‚ح‚¶‚ك‚½‚ج‚إ‚·‚©پH

- ‘و3‰ٌپ@’ژ‚ئ‚肳‚ٌ‚ح‚ا‚ٌ‚ب“ٹژ‘‚ً‚µ‚ؤ‚¢‚é‚ج‚إ‚·‚©پH

- ‘و4‰ٌپ@‚¾‚¯‚اپA‚â‚ء‚د‚è“ٹژ‘‚ًژn‚ك‚é‚ج‚حçSçO‚·‚éپEپEپE

- ‘و5‰ٌپ@Œ‹‹اپA‚ا‚ج‚و‚¤‚ب“ٹژ‘‚ھ‚¢‚¢‚جپH

- ‘و6‰ٌپ@“ٹژ‘گM‘ُ‚ء‚ؤپA‚ا‚¤‚¢‚¤‚à‚ج‚ب‚جپH

- ‘و7‰ٌپ@‚‰‚c‚…‚b‚ڈ‚ھ—ا‚¢‚ئ‚¢‚¤کb‚à•·‚‚¯‚اپc‚آ‚ف‚½‚ؤ‚m‚h‚r‚`‚à‚â‚ء‚½•û‚ھ‚¢‚¢‚جپHپ@—¼گ§“x‚جˆل‚¢‚حپH

- ‘و8‰ٌپ@ƒoƒ‰ƒ“ƒXŒ^‚ئٹ”ژ®‚¾‚¯‚ج“ٹگM‚ح‚ا‚ء‚؟‚ھ‚¢‚¢‚جپH •ؤچ‘ٹ”‚¾‚¯‚ةڈW’†‚µ‚½‚ظ‚¤‚ھ‚¢‚¢‚ء‚ؤکb‚à•·‚‚¯‚اپcپc

- ‘و9‰ٌپ@“ٹژ‘‚ً‘±‚¯‚é‚ج‚ء‚ؤ“‚¢‚جپH

- ‘و10‰ٌپ@“ٹژ‘‚حپA‚¢‚آپA‚ا‚¤‚â‚ء‚ؤژn‚ك‚ؤپA‚ا‚¤ڈI‚¦‚ê‚خ‚¢‚¢‚جپH

- پuڈ¬ٹwگ¶‚ج‚½‚ك‚جƒnƒbƒsپ[پEƒ}ƒlپ[

‹³ژ؛پv“®‰و‹³چق

‹³ژ؛پv“®‰و‹³چق - –{‰¹‚ھ”ٍ‚رڈo‚·پI

‚آ‚ف‚½‚ؤNISAچہ’k‰ï