![]()

本音が飛び出す! つみたてNISA座談会

第5回 お金の置き場所は?

- 司会

-

今回の議題は、「お金の置き場所」、貯蓄額をリスク資産と無リスク資産に振り分けていくとして、資産の置き場には、NISA、iDeCo、一般課税口座など、いろいろありますよね。これらの「置き場所」に、どんな割合でどんな資産を配分していけばいいのか、考えていこうと思います。

- マキマキ

-

こないだお話しした保険なども含めて、資産形成に回せそうな額を計算してみました。

- 司会

-

では、いよいよ、貯蓄額をリスク資産と無リスク資産に振り分けていきましょう!

- マキマキ

-

あ、でもそれは「個人のリスク許容度」に依るところなんですよね?(前回やったところだ!)

- つらお

-

おお!覚えてる!マキマキさんご自身としては月々どのくらいをリスク資産にできるような感覚ですか?

- マキマキ

-

うーん…。まず、自分が今まで貯蓄している無リスク資産をそのまま置いておくのはもったいないから、そっちの方を少しリスク資産に回しつつ、月々つみたてNISAとiDeCoを始める、という感じで考えてます。

- たぱぞう

-

まず今までの貯蓄分をどうすればいいか、ということですね。

- マキマキ

-

というのも、前回までのお話を踏まえると、リスク性資産に移していい額というのは、「当分使う予定のないお金」ということでしたよね。「当分使わないお金」がいくらくらいだろう、と考えた時、手取りベースで考えるより、今まで貯蓄してきた分の方がイメージしやすかったってことなんです。というか、月々のフローがいくら無くなっても大丈夫か、っていうのがちょっとイメージしづらいですね…。

- 司会

-

では、まず、今までの貯蓄のうち、「当分使う予定のないお金」から、リスク資産と無リスク資産の振分けを考えていきましょうか。

- マキマキ

-

お願いします!

- 司会

-

では、まず「当分使う予定のないお金」のうち、マキマキさんが、一時的にまあなんとか損失が発生しても大丈夫、と思える許容損失額って、いくらくらいですか?

- マキマキ

-

××万円…くらい…ですかね…。

- 司会

-

はい。××万円ですね。では、この××万円を軸に資産配分を考えていきましょうか。

- つらお

-

損していい額が××万円となると、投資できる額はその2倍の金額なんですよ。株の最大損失はだいたい5割と言われています。それを踏まえて、僕なら、許容できる損失の××万円よりもう気持ち少ない金額の2倍の金額を株式のインデックスファンドに振り向けるかなあ。それであれば、最大の損が発生してもダメージが少なくてすむかなあ、と思いますね。

- NightWalker

-

僕は、現有資産のうちリスク資産に回せそうなお金は一括で投資してしまってもいいのではないか、と思いますね。というのも、マキマキさんは、現役バリバリなので、月々のフローの収入があります。たとえば月々貯められるお金の約2年分程度であればリスク資産に向けて仮に半分に減っても1年でリカバーできます。確率論としては投資期間が長ければ長いほど有利なので、まず一括投資をして、あとは月々のフローでつみたてNISAやiDeCoを始めていただく、というのが王道路線のひとつではないかなあと思います。

- つらお

-

僕は一括投資より分割かなあと思っていて。というのも、耐えられる損失を想定していても、いざその時になるとそんなに耐えられない、となる可能性もありますよね。なので、まず××万円の2倍より少ない額で始めてみて、30%落下するとか、相場の変化に慣れていってから、大丈夫だな、と思ったら自分のリスク適正に合わせていく、という方が良いのかな、と思います。

- NightWalker

-

確かに、iDeCoやつみたてNISAは月々のフローの収入から充てていって、これまでの貯蓄分については、1年とか2年とか時間を決めて、毎月少しずつ課税口座で積み立てていく、という方法もありますね。

- たぱぞう

-

相場環境がもうちょっと落ち着いていればいいんですけどね。今って米国株のETFとかでも、ここ10年、年率10%近い水準で回ってきてるんですよ。S&P500なんかも最高値に接近してる段階なんですね。バフェットさんなんかが言っているのは、米国の株式全体に投資するようなレガシー性のある資産は、いつ買ってもいいということなんですけど。でもこのタイミングで半額になってもいいよ、と思って投資して、実際半額まで下がったら、正直腹立つと思うんですよね(笑)

だから、僕がマキマキさんだったら、月々少額ずつ課税口座に入れつつ、ご夫婦でつみたてNISAを6万6,666円(月々の限度額×2)という形でやるかな。

- つらお

-

いずれにしても、月々のフローに余裕がある方は、とりあえず何も考えずにつみたてNISAとiDeCoに積んでおけばいいと思いますね。

- NightWalker

-

貯蓄習慣の一つとして、まずはiDeCo、それからつみたてNISAを、きっちりお金の置き場所として埋めておく、っていうのが大事だと思いますね。

- たぱぞう

-

万人に良い制度として作られているのは、つみたてNISAなんですよね。

- 司会

-

なるほど、よくわかりました。マキマキさんも、つみたてNISAとiDeCoは始めよう、という感じですかね?

- マキマキ

-

やっぱりお得な制度なんですね!やります!!

- 司会

-

頼もしい!では、つみたてNISAとiDeCOについてもう少し詳しく。お金の置き場所としては、どのような資産を置けばいいでしょうか?

- つらお

-

断然リスク資産です。理由は単純で、期待値的に、20,30年後無リスク資産とリスク資産で持つとして、90%以上の確率でリスク資産が勝つような気がするんですよ。基本的にはリスク資産に放り込んで、受取時期を待つ。そうすると、まあかなり高い確率で、預金を上回る金額になってるんじゃないかなあと思います。

- NightWalker

-

iDeCoもつみたてNISAも、やるのであれば株式100%が良いと思います。

- たぱぞう

-

ああ~、そうっすねえ。強く思います。

- NightWalker

-

長期的な期待リターンが一番高い、すなわち、節税効果が結果的に一番高くなる可能性が高いのは株式ですから。全額つみたてNISA、iDeCOで投資できるほど余力ないよ、という人は、つみたてNISAは、3万3,333円フルで使わなくても、自分のリスク許容度に合わせた額を、株式で買うのが良いんじゃないかな、まあiDeCoは何とかしてフルで株式を買ってほしいんですけど。

- たぱぞう

-

…結論出ましたね!

- マキマキ

-

なるほど…。

ん?ということは、つみたてNISAやiDeCoの外で投資したい場合は、必ずしも株式100%が良いとは限らないってことですか?

- つらお

-

そこは前回のリスク資産と無リスク資産の中身でもお話ししましたけど、好みによると思いますね。先ほど××万円(耐えられる損失)より少ない金額の2倍まで、とお話ししたのは、株式100%を前提に話してます。最大損失は、投資額の50%で計算すると良いという話とかね。債券も含めてリスクを減らすんだったら、××万円×2倍の金額でいいと思いますよ。

- マキマキ

-

そっか。そうですね。

- NightWalker

-

今まであまり話に上りませんでしたが、ここでポートフォリオ、資産配分の話になってくるんですね。要するに、「全財産の中で、どんな資産をどの程度持つか」ということです。マキマキさんの全資産のうち、どの程度を現預金で持って、債券を持って、株を持つか、ということです。

- たぱぞう

-

マキマキさんはまだまだお若いし、これから月々のフローもあるので、結構株を持てるんじゃないかと思いますよ。だいぶ乱暴な話ではあるんですが、よく言われている話として、「100-年齢が株式を持てる比率」というのもありますよね。例えば、今30歳の人は、全財産の70%を株で持っても大丈夫、みたいな感じで。これも目安となる考え方の一つですけど、若い人はこれから労働で取り返せるので、比率が高くなっているんですね。

- マキマキ

-

そんなに株を持てるんですか!?そういわれても、さすがにちょっと不安かも…。

- つらお

-

まあ、個人のリスク許容度はそれぞれ違いますから、自分が気持ち悪くならない程度の比率で十分だと思いますよ。100-年齢っていうのはただの目安で、無理してやるものでもないので。

- マキマキ

-

うんうん。自分を見つめ直すいいきっかけになりそうです(笑)

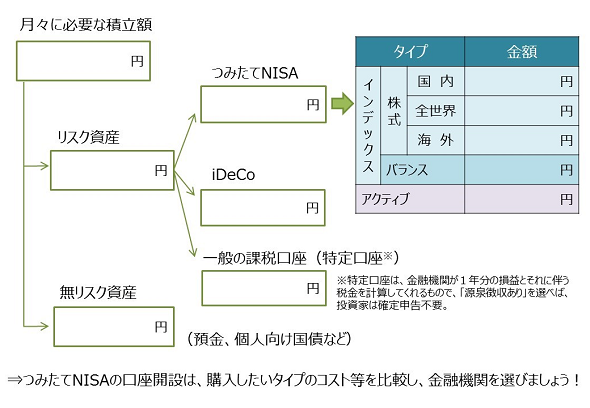

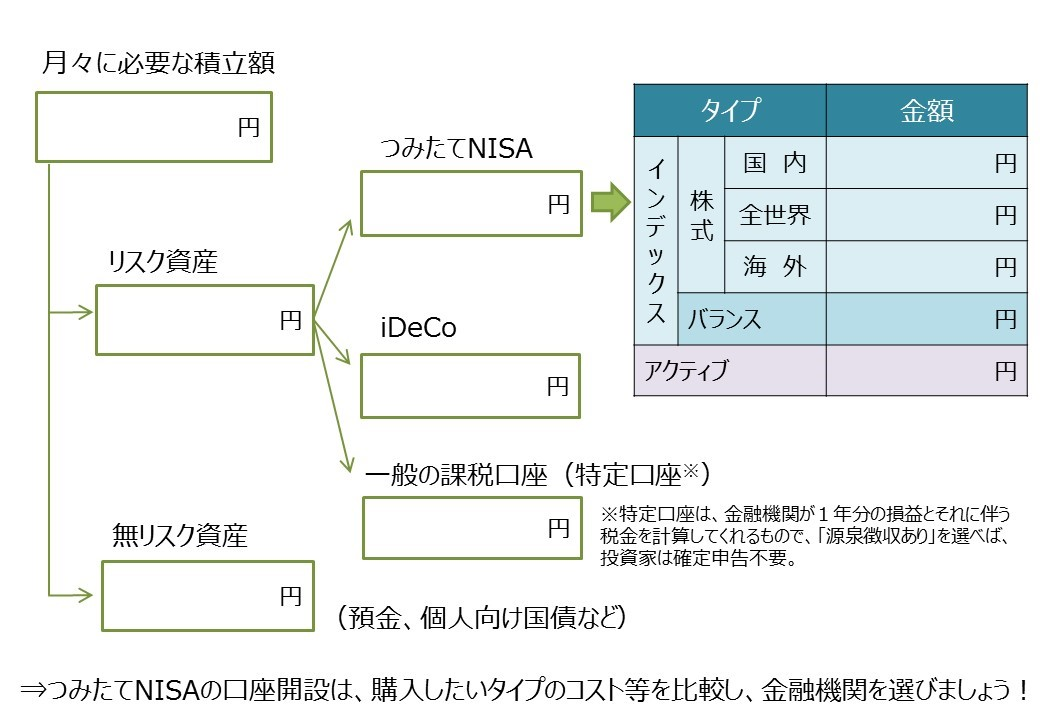

冒頭で考えた持てるリスク資産のうち、株をどのくらい、債券をどのくらい…と決めていって、そのうちの株の部分を優先的にiDeCo・つみたてNISAに充てていって、余った部分を課税口座で買うことにすればいいんですね!

そうすると、次に「どの商品を買えばいいのか?」という話になりますけど。

- 司会

-

いよいよ「投資商品を選択する」ですね!

- たぱぞう

-

永遠の議論の火種となっているところですね(笑)

- 司会

-

それでは、次回は投資商品の選び方について考えていきましょう!(続く)

図表※

図表※ 図表中「全世界」には日本株を含み、「海外」には日本株を含まない。

教室」動画教材

教室」動画教材- ちょっと注目!

- 金融商品購入時のポイント(案)の検討

- つみップオンライン

- 教えて虫とり先生

- 登場人物紹介

- 第1回 虫とりさんは何をしている人なんですか?

- 第2回 虫とりさんはなぜ投資をはじめたのですか?

- 第3回 虫とりさんはどんな投資をしているのですか?

- 第4回 だけど、やっぱり投資を始めるのは躊躇する・・・

- 第5回 結局、どのような投資がいいの?

- 第6回 投資信託って、どういうものなの?

- 第7回 iDeCoが良いという話も聞くけど…つみたてNISAもやった方がいいの? 両制度の違いは?

- 第8回 バランス型と株式だけの投信はどっちがいいの? 米国株だけに集中したほうがいいって話も聞くけど……

- 第9回 投資を続けるのって難しいの?

- 第10回 投資は、いつ、どうやって始めて、どう終えればいいの?

- 「小学生のためのハッピー・マネー

教室」動画教材

教室」動画教材 - 本音が飛び出す!

つみたてNISA座談会