![]()

本音が飛び出す! つみたてNISA座談会

第6回 投資商品の選び方

- 司会

-

いよいよ、今回は投資商品の選び方について考えていきましょう!

まず、こちらをご覧ください。

- 司会

-

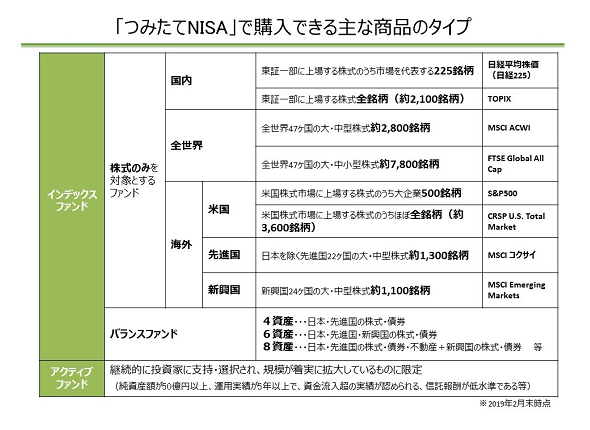

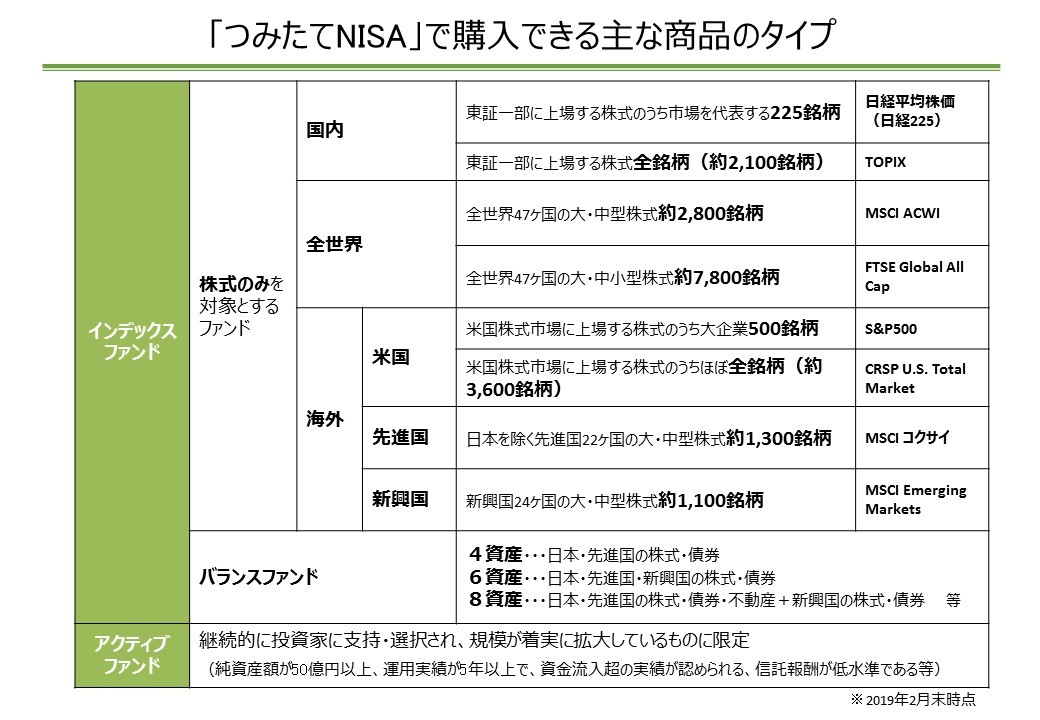

こちらがつみたてNISAで取り扱っている投資商品の種類です。

- マキマキ

-

うっ、結構たくさんありますね…!この中から選ぶんですか?

- NightWalker

-

じゃ、ここは指数が得意な方に。

- たぱぞう

-

じゃ、つらおさんお願いします。

(一同 総突っ込み)

- つらお

-

まず、インデックス投資信託から説明していきますね。国内とか海外とかの話をちょっと。

前も少し触れましたけど、インデックス投資信託というのは、指数に沿った運用を目標とした投資信託です。なので、インデックス投資信託を選ぶ、というのは、指数を選んでいく、ということとほとんど同じになります。

一番シンプルなのが、TOPIX。東証一部に上場されている企業の株を、大きい会社はウェイト多めになっています。日経225、日経平均はは日経が選ぶ大企業225社の銘柄に投資する。これは少し特色があって、時価総額じゃなくて、基本的に単純計算で全部の株を1株ずつ買います、ということになっていて、株価が高い企業を多めに買えるようになってます。それと、日経の判断によって、定期的に入れ替わったり銘柄が変わったりしますね。

全世界は二種類に分かれてますけど基本的には同じで、どちらも世界中の先進国新興国日本の株を分散して買うものです。その時に、大きい株だけ買うのか、小さい株も買うのか、と選ぶんですけど、正直あまり変わらないです。なぜなら、全体に占める小型の株のシェアは低いから。小型の株って、確か5%くらいで、結局は大型がほとんどです。

- ミスターX

-

コストが安いほうが良いねって話ですかね。

- つらお

-

まあ、ここは好き嫌い。小さい株が入ってる方が気持ちいい、って人はそっち選べばいいしってそういう世界です。

そして米国、これも日経平均・TOPIXに近いんですけど、S&PはS&Pって会社が、「私たちが選ぶ大企業500銘柄です」って選んだ株。CRSP U.S. Total Marketはどっちかっていうと上場してるところを広く、TOPIXに性格は近いかな。で、MSCI コクサイは先進国。大体日本で売っているのは日本以外の先進国の主なところを広く買いましょう、というもので、MSCI Emerging Marketsは、新興国、先進国に入らない国の大きめな会社を買ってるっていう感じですね。

ちょっと個人的に補足しておきたいのは、新興国っていうとすごく貧しい国も入ってるんじゃないか、って思う人もいるんですけど、実は違って、新興国もすごく発展しているところで、先進国、新興国、その下にフロンティア、次に投資不可能地域っていう感じになっています。新興国って途上国、というイメージがあるけど、株式市場があるくらいには立派な国です。

その下のバランスファンドっていうのは、今説明した株を組み合わせで持ったり、ちょっと日本の債券、外国の債券を持ったり。8資産とかだと不動産なんかが入ってくると。

アクティブファンドになると、これはちょっといろいろあるんですけど、まあ基本的には、ファンドマネージャーがこんなルールに従って売買します、ということで運用していくもの。ただあくまで「僕たちは頑張って儲けるためにこんなにいい銘柄選びます」っていうもので、ほんとに選べているかは定かではないです。それはまあ結果を見ればわかりますね。実際その通りいい成績残しているところもあれば、そんなに大したことなくない?ってのもある。ただ、つみたてNISAの中で買えるものは、ある程度定期的にお金が入ってくるものに絞られています。結構世の中のアクティブファンドって、一発目で営業で証券会社が立ち上がるときに新しい商品出るよ~!ってお客さんに売り出して、あとは営業活動をかけずに初めに入ったお金が減っていくだけ、とか、ブームになった瞬間だけドーンと売れて、一年後には誰も見向きもしないから残高が減ってっちゃうとか、そんなのもいっぱいあるのですが、そういうのはつみたてNISAでは対象になていません。、結果として、着実な運用方針のものだけが選ばれてるかな~という印象ですね。

- ミスターX

-

選ぶのがめんどくさい!シンプルに一つの商品だけで投資したい!という人は、もうなにも考えず全世界の指数を採用している投資信託を買っておけば、まあ全体の平均値は取れるかな、という感じですね。

- つらお

-

これに関してはほんとに人それぞれで、正解はないです。

一番シンプルなのは全世界株式を1本買うこと。それとやっぱり自分好みにしたい、という人はやればいい。よく聞く話だと、2パターンありますね。

まず、日本に住んでいるから、日本株を多く持っておく人。

何でかっていうと、日本企業の方がよく知っているから安心、というのもあるんですが、一番は為替リスク対策ですね。海外の指数だと、どうしても貨幣価値によって偏りが出てきてしまうけど、日本だったら単純に株価の上下だけなのでわかりやすい、っていうのはありますね。

それと、全世界の指数って、全世界とはいうけど、実は先進国の割合がとても高くなっているんです。そこで、新興国もバランスよく買っていきたいから、買い足して多めに持っておくという人もいますね。

- NightWalker

-

本当にこの選択は人それぞれで、ここにいるブロガー3人のポートフォリオも、実は全然違うと思います。だからこの3人が呼ばれたのかもしれないですね。

- たぱぞう

-

なんとなくですけど、私が呼ばれたのは、結構他の投資家さん達と違った意見を持っているからかなと思っていて、私は米国株に重きを置いているんですね。それはなぜかというと、新興国の経済成長ってやっぱりすごいじゃないですか。そこに投資したい、という気持ちはすごく分かるんですけど、新興国のGDPって、株価にすごくトラッキングしづらいんですよ。フィリピンやインドネシアなど、今すごく成長していますけど、そこまで国別ETFや株価指数は上がってない。これはなぜかというと、高インフレで来ているというところもありますが、やはり株式市場がまだ未成熟なんですね。まだ株主が守られるような市場ではないんです。日本はどうかというと、例えばTOPIXでいうと、1989年をピークにそれ以上上がっていないんですね。これは東証さんも危惧していて、いろいろ考えてくれているみたいなんですけど、東証一部の時価総額は過去最高水準までいっているのに、指数が上がらない。つまり、銘柄が多すぎて、これ以上成長が見込めないゾンビみたいな企業を含んでるんですね。で、それなら収益ベースで何銘柄、みたいな指数を作ればよいのでは?と思うんですけど、日本の場合、従業員の生活とかもあるし、なかなか難しくて未だ実現していない。これはこれからも変わらなさそうなので、ずっと非効率な指数であり続けるんじゃないかと予想しています。

それにくらべて米国は、国が方針として指数を伸ばすということを明確に掲げていて、投資家のための制度も広く整っている。世界的に有名な投資家のポートフォリオなんかを見ても、実は米国しか買ってないとかもたくさんありますし。そういう側面から見ても、やっぱり米国がいいなあと思って、投資しています。

- つらお

-

確かに、米国はすごく整備の整った投資対象だと思います。ただね、ぼくはやっぱり米国だけでは不安なんですよ。

今は米国が投資対象としては最適かもしれない。でも、これはたまたまかもしれないですよね。世界の投資家の偉い人もみんな米国に投資しているといったって、たまたまうまくいったから、結果論的に言ってるだけかもしれない。そんなの誰にも分からないわけですよ。だったら、わざわざ利益を取り逃すまい!と投資対象を一つに絞るリスクを負うより、広く分散して買うかな、と思いますね。結局、この辺は好みで、自分の気持ちに従って、納得して投資していくのが良いんじゃないかと思います。

- NightWalker

-

これだけは言っておきたいのは、全世界株式(に時価総額分散する指数)は、いわば全世界の投資家の気持ちの総和であって、一番ニュートラルなポジションだよ、ということです。これに、自分好みにどういったバイアスをかけていくか、ということですね。

- マキマキ

-

…なるほど。よくわかりました!

まだどこに投資するかは決めかねているところですが…。なんとなく、指数の特徴はわかってきました。

- ミスターX

-

とにかく、どこかの著名な先生が言ってたとか、僕らの意見を聞いてとかでも、人に言われたから、ではなく、自分が納得できるやり方を探すことだと思います。「長く投資を続けること」が一番大事ですから!それに、今ここで30年分の投資を決めなきゃいけないわけじゃない。今自分で決めた投資をやってみて、何か違うな、ここもっとこうしたいな、っていうのがあれば、1年後でも5年後でも変えられますから。

- NightWalker

-

前にもお話ししたと思うんですが、私は自分のポートフォリオを決めるのに10年かかりました。でも、考えてみてください。投資は30年、40年としていくわけですから、10年といっても前半戦なんですね。だから、とりあえず始めてみて、自分の資産状況やリスク許容度、社会情勢などを見ながら、徐々に自分に合ったものにしていく、ということですかね。

- 司会

-

指数の他に投資商品を選ぶポイントはありますか?

- つらお

-

そうですね。あとは、コストの話でしょうか。

- マキマキ

-

コスト?

- NightWalker

-

良い反応(笑)。

では、まずコストというのは、手数料のことですね。

まず、投資信託を購入するときにかかる「購入時手数料」、投資信託を持っている間にかかる「信託報酬」、売却するときにかかる「信託財産留保額」というものがあります。他にも運用報告書を見ないとわからない「隠れコスト」と呼ばれているものもありますね。

- マキマキ

-

…え!?そんなにたくさん手数料がかかるんですか!?

- ミスターX

-

結構かかるんですよ、それが。

- つらお

-

ここが商品によって違っていて、注目すべきポイントですね。

特に、持っている間ずっとかかる信託報酬については要チェック。

- マキマキ

-

確かに、塵も積もれば~というやつですね。

- NightWalker

-

日本で信託報酬が安いのは、やはり圧倒的にインデックスファンドです。

- つらお

-

つみたてNISA対象商品は、信託報酬の上限が決まっているのもあり、安いものが多いですね。アクティブのものでも比較的安いものが揃っているかな、と。最近は各社さんの競争で、どんどん安いものが出てきています。

- たぱぞう

-

米国はアクティブ運用投資信託でも信託報酬が安いものが多いので驚きですよ。

- NightWalker

-

投資信託のコストはリターンに直結してきますから、安いものを選ぶのが原則です。証券会社や運用会社は、投資信託が値下がりしても、コスト分の利益を得られます。でも、我々投資家は一時的にせよ損失が出ます。これじゃ割に合わない。なので、コストにはこだわりたい。

- マキマキ

-

う~ん、でも信託報酬、手数料が安いってことは、何か理由があるわけですよね?

安さに気を取られて全然上がらないものを買ってしまったらと思うと…。

- つらお

-

よく「安かろう悪かろう」とか、「手数料が高いものは安心」とかそんな風に思う人もいると思いますけど、投資商品については、信託報酬と商品の質は関係しません。特に、インデックス投資信託は同じ指数に連動しているわけですから、商品のリターンが互角でも、手数料分純粋に負けるわけですよ。アクティブ投資信託でも信託報酬が高いほどいい、ということはないです。

- たぱぞう

-

セオリーとしては、まずインデックス投資信託を買うとして、投資する指数を選んで、その中で信託報酬の安いものを選ぶ、ということですね。

- マキマキ

-

うんうん。なるほど。

- つらお

-

あと、かかるのは、買う時にかかる購入時手数料と、売るときにかかる信託財産留保額ですね。あと隠れコスト。

- NightWalker

-

購入時手数料は、つみたてNISA対象商品はゼロです!そこから選べば楽なんじゃないかな。

- つらお

-

信託財産留保額っていうのは、その売った投資信託を持っている他の投資家に不利益を与えた分の迷惑料みたいなものなので、あんまり気にしなくていいんじゃないかなと思いますね。

- マキマキ

-

迷惑料?

- ミスターX

-

解約に伴って投資信託内の株式などを売却すれば、当然、手数料がかかります。でもそれはほかの持ち続ける投資家にとっては損なわけですよ。なにも悪いことしてないのに。(笑)そこで、ごめん抜けるわ~っていう迷惑料を他の投資家で分け合って投資信託の中に入れるわけですね。だから、自分が持っている間も他の売った投資家たちからもらってるものなんです。なので、飛ぶ鳥跡を濁さずというか、まあ、そんなに気にしなくてもいいんじゃないかな、ということですね。

- たぱぞう

-

他にも、購入するときにはわからない「隠れコスト」っていうのがあって、これ売り出した後に出される運用報告書をみて初めて分かる実質コストというものですけど、もうこれは買う時にはわからないので(笑)。最初は高くても徐々に安定してきたりもしますし、やっぱり一番注意するのは信託報酬ですね!要チェックです。

- マキマキ

-

信託報酬!覚えました。

- NightWalker

-

あと、投資商品を選ぶポイントとして資産総額を確認するっていうのがありますね。

- マキマキ

-

資産総額?

- つらお

-

その投資信託が買われた総額のことですね。単純には言えませんが、大まかにいえば、これが大きいほど人気のある投資信託。

- NightWalker

-

投資信託だと償還って言って、まあ、簡単に言えば売れなくて解散!やめます!となるときも残念ながらあるんです。償還リスクを見極めるためにも、資産総額は大事になってきますね。

- マキマキ

-

えっと、その資産総額ってどこを見ればわかるんですか?

- つらお

-

割とどこでも見れて、証券会社の商品紹介ページでも見れるし、運用会社のサイトでも見れますね。あと、投資信託の情報サイトみたいなものがあるので、そこを見れば違う証券会社や運用会社の商品でも一発でわかるようになっています。

- マキマキ

-

結構わかりやすく情報をキャッチできるようになっているんですね。

どういう投資信託が人気が高い、とかあるんですか?過去の運用成績とか?

- NightWalker

-

インデックスファンドの場合、やっぱり信託報酬が安いものが売れてますね(笑)

- たぱぞう

-

みんな考えることは同じですね(笑)

- マキマキ

-

うんうん!だんだんイメージがわいてきました!

- 司会

-

さて、投資商品の選び方についてまとめると、

・自分のポートフォリオに合った指数・運用方法を選択!

・それに連動する投資商品を絞り込み!

・資産総額の多い、コストの低い商品を選択!

といった流れでしょうか。

- ミスターX

-

なんと、ラクチンですね!

- マキマキ

-

よーし!買う投資商品と、投資額を決めたら、いよいよ…?

- たぱぞう

-

いよいよ!口座開設ですね!

- マキマキ

-

ここでやっとかー!!長かったー!!

- 司会

-

はい!では、次回はついに!金融機関を選んで口座開設です!(続く)

教室」動画教材

教室」動画教材- ちょっと注目!

- 金融商品購入時のポイント(案)の検討

- つみップオンライン

- 教えて虫とり先生

- 登場人物紹介

- 第1回 虫とりさんは何をしている人なんですか?

- 第2回 虫とりさんはなぜ投資をはじめたのですか?

- 第3回 虫とりさんはどんな投資をしているのですか?

- 第4回 だけど、やっぱり投資を始めるのは躊躇する・・・

- 第5回 結局、どのような投資がいいの?

- 第6回 投資信託って、どういうものなの?

- 第7回 iDeCoが良いという話も聞くけど…つみたてNISAもやった方がいいの? 両制度の違いは?

- 第8回 バランス型と株式だけの投信はどっちがいいの? 米国株だけに集中したほうがいいって話も聞くけど……

- 第9回 投資を続けるのって難しいの?

- 第10回 投資は、いつ、どうやって始めて、どう終えればいいの?

- 「小学生のためのハッピー・マネー

教室」動画教材

教室」動画教材 - 本音が飛び出す!

つみたてNISA座談会