![]()

本音が飛び出す! つみたてNISA座談会

第1回 必要な貯蓄額を決める

- 司会

-

皆さんよろしくお願いいたします。早速ですが、マキマキさんの金融資産の状況とお悩みを教えてください。

- マキマキ

-

今の資産状況は、娘が生まれたタイミングで入った学資保険と、掛け捨ての医療保険、それと、将来の年金が不安かも!ということで、月々数万円の個人年金に入っています。

夫と共働きのため、少しずつ貯金はしてきたつもりですが、今は金利がほとんどつかないし、どうにかしたい!と思っています。

職場でつみたてNISAのことを聞き興味を持ったのですが、金融庁のNISAサイトを見たら、おびただしい数の金融機関のリストが…。何を判断基準にどこで口座を開けばいいのかとか、どんな商品を買えばよいかもわからないし、誰に聞いたらいいかもわからず、なんだか面倒だなと後回しにしてしまって、現在に至っているという状況です。

- たぱぞう

-

わかりやすいですねえ~!!

- NightWalker

-

まさに投資に踏み出せない典型的なタイプですね…。

- 司会

-

まずは、マキマキさんの「必要な貯蓄額」について考えていきましょうか?

- マキマキ

-

ええ・・・「必要な貯蓄額」から始めるんですか?

(どこで、口座を開けばいいか、早く教えてほしいのに、めんどくさー!)

- 司会

-

ええ、いきなり金融機関選びに飛びつくのではなく、まずは、資産形成の始めるにあたっての基本を学んでみましょう。

- マキマキ

-

(しょうがないな~!それではとりあえず)

みなさんが投資を始めようとした時も、やっぱりゴールというか、ここまで貯めたらOK、みたいな貯蓄額の目標を立てたのですか?それって、どのくらいを設定したらいいんでしょうか?誰かに頼めば計算してくれますか?

- たぱぞう

-

う~ん、なかなか難しいところから攻めますね。

- NightWalker

-

僕は、実をいうと投資を始めたばかりの頃は、必要な貯蓄額なんて一切考えていませんでした。当たり前ですけど、自分が貯められるお金以上は貯まりませんからね。それを無理して貯めようとすると、今の生活クオリティを下げないといけない。

人生全体に必要な蓄財額がわかるのって、40歳を過ぎて50歳になるくらいなんですよ。退職金の額とか、年金がいくらもらえるとか、メドが立ってくるので。だから、僕は若いうちから必要な貯蓄額を決めるのは難しいんじゃないかなあ、と思う派なのですが、皆さんはいかがでしょうか。

- つらお

-

私は、必要な貯蓄額はざっくりでも一応考えたほうが良いと思います。要は必要な貯蓄額って、自分がどう生きたいか、だと思うんですよ。そんなに贅沢しなくても幸せ、と思う人は50万で十分かもしれないし、俺は将来絶対ビッグになるぞ!と思う人は1000億あっても足りないかもしれない。やりたいことによって必要な金額は違ってくると思います。

自分の人生の中でこれは絶対やりたい、これはお金があったらやりたい、とか皆さんそれぞれあると思いますけど、よく生涯3億、とか言われていますよね。例えばそれを目安に、ちょっと人より贅沢したいとか、自分は2億くらいでも大丈夫かな、とかそんな風に考えるといいと思います。勤続年数×年収(手取り)でおおよその生涯の勤労所得はわかるので、それで足りない部分を投資で補ってく、という感じですかね。

また、自分は結婚しなくていいやと思っていても、子供ができたりしたら、その都度軌道修正していかないといけないですよね。誰か計算して!という気持ちはよくわかりますけど、こういう風に考えると、自分の人生なので自分で計算するしかないんじゃないかなと思います。

- たぱぞう

-

愛がありますね~。

僕の投資の入り方は、自分の資産をフローからストックに置き換えたい、ということからですね。

預貯金ってあれ、実は馬鹿にできないんですよ、元本保証ですし。でも、日本の場合低金利なので、海外の金利が上がっているところと比べて相対的に負けちゃうので、非効率なんですよね。なので、海外資産にストックを置き換えていくのがいいと思います。投資を始めるのってなかなか怖いと思いますけど、マキマキさんの場合ご夫婦で共働きとのことなので、できるだけフローをストックに置き換えていって、お二人ともできるだけ長く働くのが良いと思います。

- NightWalker

-

逆に、このままいくとどれくらい貯まりそう、といった計算をしたことはありますか?

- マキマキ

-

ないですね~。

- ミスターX

-

めんどくさいですよね。計算してください、って言われても嫌になりますよね。

- マキマキ

-

(こいつだれ?)

- つらお

-

俺だったら、無理~ってなりますね。

- ミスターX

-

必要な貯蓄額の計算って、まじめで好きな人ならいいと思うんですけど、正直めんどくさいな、と思う人が多いと思うんです。マキマキさんは現状月々の収入で少しずつ黒字になっている状況なんですよね?その毎月増えていく額が、例えばつみたてNISAだと月3万3333円ですけど、その倍以上あるなら全額つみたてNISAに入れればいいし、3万円くらいしかないのであれば、その半分にするとか。そのフローの中で、何割投資に回せるかを考えるといいと思います。

- マキマキ

-

(なぞのブロガーミスターX…?よくわかんない人だけど、いいこと言うじゃん!)

- たぱぞう

-

結婚していなければリスクを取れるんですけど、結婚してるとやっぱりね。

- NightWalker

-

投資を始めるときにまず貯蓄率を考える人も多いですよね。マイナスは当然ダメだし、かといって手取りの5割も貯蓄に回すのもどうかなっていうと…。バランス感覚として、いくら貯める、ではなくて、貯蓄率が何%かをつかんでおくのも重要だと思います。

もちろん人によって違っていて、例えばマキマキさんのご家庭のように共働きだと、夫の収入だけで生活を回すことができて、妻の収入は全部貯蓄、というケースもあると思います。

- マキマキ

-

ウチの場合、夫婦別会計なので、夫がいくら使っているか知らないんですよね。夫は貯蓄を全くしていないという前提で暮らしています。

- NightWalker

-

全額オープンとはいかなくとも、雰囲気くらいはつかんでおきたいですね(笑)

- 司会

-

先ほどの貯蓄率の話ですが、だいたい手取りの2~3割を貯蓄に回せば大丈夫、と言う人もいますよね?

- つらお

-

一般的にはよく言われていますね。実際そこまで貯蓄できていない人はたくさんいますけどね。

あと、ある意味自動的に貯蓄になっているものもありますよね。個人年金とか。

- マキマキ

-

そういう意味では私の個人年金も貯蓄になっていますね。

- 司会

-

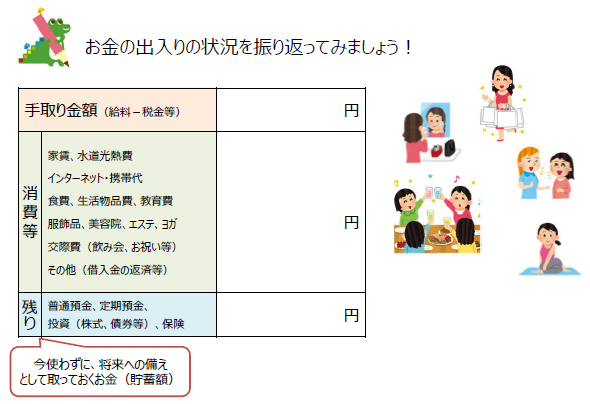

今更ですが、「手取り」の意味はわかりますよね?

- マキマキ

-

まあ、明細書をみれば…。

(一同 笑い)

- NightWalker

-

一般的な話になりますけど、手取りは月々じゃなくて、年収で見るべきですね。まとめて使うお金ってあるじゃないですか。例えば何年かに一回車を買い替えるとか、家の壁を塗りなおすとか。まとめて使うお金をどこに配分するか、ということがポイントだと思います。

あと、蓄財した資産を資産形成の過程で何割か取り崩すのか、ザクッとでいいので、自分のキャッシュフロー感を掴んでおくことが、まず必要な貯蓄額を考える上で必要だと思います。

- つらお

-

一番シンプルなのは、普段の生活費にいくら必要かを考えて、さらに子供の学費、車の買い替え、旅行とかで100万くらい使うかな、くらいでなんとなく計算することだと思います。それで、自分の給料はいくらか、いくら足りないのか、とかを考えるといいんじゃないかな、と思います。

- 司会

-

マキマキさんの場合、貯蓄していると言えるのは、積み上がっている預貯金、学資保険、個人年金の3つですね。掛け捨ての医療保険は貯蓄には含まれません。これで手取りの2~3割はクリアしているという感じでしょうか?

- マキマキ

-

大体、うん、そうですね。

- 司会

-

つまり、一応必要な貯蓄額は満たしている、ということですね。

- マキマキ

-

少し安心しました。

- 司会

-

では、次回は、その貯蓄額の中身について考えてみましょう!(続く)

教室」動画教材

教室」動画教材- ちょっと注目!

- 金融商品購入時のポイント(案)の検討

- つみップオンライン

- 教えて虫とり先生

- 登場人物紹介

- 第1回 虫とりさんは何をしている人なんですか?

- 第2回 虫とりさんはなぜ投資をはじめたのですか?

- 第3回 虫とりさんはどんな投資をしているのですか?

- 第4回 だけど、やっぱり投資を始めるのは躊躇する・・・

- 第5回 結局、どのような投資がいいの?

- 第6回 投資信託って、どういうものなの?

- 第7回 iDeCoが良いという話も聞くけど…つみたてNISAもやった方がいいの? 両制度の違いは?

- 第8回 バランス型と株式だけの投信はどっちがいいの? 米国株だけに集中したほうがいいって話も聞くけど……

- 第9回 投資を続けるのって難しいの?

- 第10回 投資は、いつ、どうやって始めて、どう終えればいいの?

- 「小学生のためのハッピー・マネー

教室」動画教材

教室」動画教材 - 本音が飛び出す!

つみたてNISA座談会